║Ż═©Ų┌žø(─Ļł¾)Ż║īÆ╦╔žøÄ┼╝ė┤a Ų┌é∙┬²┼Ż┐╔Ų┌

ĪĪĪĪ═Č┘Yę¬³c

ĪĪĪĪć°é∙Ų┌žø╔Ž╩ąę╗─ĻęįüĒ▀\ąąŲĮĘĆŻ¼│╩¼F│÷┴╦ęįŽ┬Ą─╠žš„Ż║ęįÖCśŗ═Č┘Yš▀×ķų„Īó│╔Į╗│ųé}▒╚Ž┬ĮĄĪóŲ┌¼F┬ōäėŠo├▄Īó╗∙▓ŅČÓöĄ×ķžōĪóĮ╗ĖŅŲĮĘĆĪóęŲé}Ų┌ķgėą┐ńŲ┌╠ū└¹ÖCĢ■ĪóŲ┌¼F╠ū└¹ÖCĢ■▌^ČÓĄ╚ĪŻ

ĪĪĪĪĮ³Ų┌Ż¼3 ─ĻŲ┌║═ 10 ─ĻŲ┌ć°é∙Ų┌žøĘ┬šµĮ╗ęūĄ─ķ_åóŻ¼×ķ╬┤üĒĖ³ČÓĮ╗ęū▓▀┬įĄ─īŹ╩®┤“Ž┬╗∙ĄAŻ¼╬┤üĒ╩šęµ┬╩Ū·ŠĆę▓īóĖ³×ķ═Ļ╔ŲĪŻ┤╦═ŌŻ¼╬┤üĒć°é∙Ų┌žø╩ął÷ėą═¹ėŁüĒŃyąąĄ╚┤¾ÖCśŗĄ─╚ļ╩ąŻ¼ī├Ģrīó’@ų°Ė─╔Ųć°é∙Ų┌žø╩ął÷Ą─┴„äėąįĪŻ▀M╚ļ 2015Ż¼Å─╗∙▒Š├µüĒ┐┤Ż¼ļSų°Ę┐Ąž«a╩ął÷▀M╚ļŽ┬ąąų▄Ų┌Ż¼═Č┘YąĶŪ¾Ž┬ąąē║┴”▀Mę╗▓Į╝ė┤¾ĪŻ╔ń╚┌į÷╦┘║═Ąž«aõN┴┐ŅIŽ╚ĮøØ·╝s░ļ─ĻŻ¼«öŪ░╔ń╚┌į÷╦┘│ų└mŽ┬╗¼Ż¼Ąž«aõN┴┐ę▓īęäōą┬Ą═Ż¼ŅA╩Šų┴╔┘╬┤üĒ░ļ─ĻĮøØ·ę└╚╗┐░ænŻ¼═¼Ģr═©├ø╔Žąą’LļUėąŽ▐Ż¼é∙╚»┼Ż╩ą╗∙ĄA└^└mĄ├ĄĮ║╗īŹĪŻ

ĪĪĪĪ┴„äėąįĘĮ├µŻ¼é„Įy═ŌģRš╝┐Ņ═ČĘ┼╗∙ĄAžøÄ┼Ą─Ū■Ą└┌ģė┌┐▌Į▀Ż¼╚ĪČ°┤·ų«Ą─╩Ūę╗ŽĄ┴ąą┬ą═Ą─žøÄ┼═ČĘ┼╣żŠ▀Ż¼žøÄ┼š■▓▀▓┼╩Ū«öŪ░┴„äėąįĄ─ų„ī¦ę“╦žĪŻ¼FļAČ╬╗∙▒Š├µĄ─Ž┬ąąī”Ę┼╦╔╠ß│÷┴╦Ė³ČÓĄ─ąĶŪ¾Ż¼žøÄ┼š■▓▀Ą─Ę┼╦╔Ę∙Č╚ėą┐╔─▄╝ė┤¾Ż¼Č©Ž“īÆ╦╔īó│ų└m▀MąąŻ¼š²╗ž┘Å└¹┬╩Ą─Ž┬ĮĄę▓┐╔│ų└mŲ┌┤²Ż¼╚½├µĮĄ£╩┼cĮĄŽóę▓ėą▒žę¬═Ų│÷ĪŻ

ĪĪĪĪ¼FļAČ╬Ż¼ķLČ╠└¹▓Ņ╠Äė┌Üv╩ĘĄž╬╗Ż¼╗∙▒Š├µŽ┬ąą’LļU╩╣Ą├ķLČ╦└¹┬╩ęčĮøŽ┬ąąŻ¼Č°╬┤üĒČ╠Č╦╩šęµ┬╩īóį┌īÆžøÄ┼Ž┬│ų└mŽ┬ąąŻ¼Ę∙Č╚īó┤¾ė┌ķLČ╦Ż¼ę“┤╦╬┤üĒ┼ŻČĖ┐╔Ų┌ĪŻ

ĪĪĪĪ║¾Ų┌┼Ż╩ąūŅ┤¾Ą─═Ųäėę“╦žüĒūįė┌žøÄ┼š■▓▀Ę┼╦╔┴”Č╚Ą─╝ė┤aĪŻŲõé„ī¦┬ĘÅĮ┤¾Ė┼┬╩īóčžų°╗ž┘Å└¹┬╩Ī¬Č╠Č╦└¹┬╩Ī¬ķLČ╦└¹┬╩Ą─┬ĘÅĮüĒ▀MąąŻ¼┼ŻČĖĄ─ąąŪķīó

ĪĪĪĪō■┤╦š╣ķ_ĪŻō■£y╦ŃŻ¼10 ─ĻŲ┌ć°é∙╩šęµ┬╩┐╔─▄īóĮĄų┴ 3.1%-3.4%ĪŻ┐é¾wüĒšfŻ¼└¹┬╩╚įŠ▀Ž┬ąą┐šķgŻ¼īóī”ć°é∙Ų┌žø╩ął÷ą╬│╔ų¦ō╬ĪŻ

ĪĪĪĪ’LļU╠ß╩Š

ĪĪĪĪ┘YĮ├µ┐╔─▄Ģ■├µ┼RļAČ╬ąįĄ─▓©äėŻ¼ųöĘ└ę“┤╦ĦüĒĄ─Č╠Ų┌╗žš{’LļUĪŻ╚¶╚½├µĘ┼╦╔Ą─Ģr³cėą╦∙╠ßŪ░Ż¼į┌┤¾ęÄ─ŻĄ─┤╠╝żŽ┬ĮøØ·═©├øį┌║¾░ļ─ĻŲ¾ĘĆŻ¼īóī”é∙╩ą«a╔·▓╗└¹ė░ĒæŻ¼┼Ż╩ą┐╔─▄īóį┌╦─╝ŠČ╚├µ┼Rę╗Č©Ą─┐╝“×ĪŻ

ĪĪĪĪ1. ć°é∙Ų┌žø╩ął÷▀\ąąŪķør╗žŅÖ┼cš╣═¹

ĪĪĪĪ2013 ─Ļ 9 į┬ 6 ╚šŻ¼╚f▒Ŗ▓Ü─┐Ą─ 5 ─ĻŲ┌ć°é∙Ų┌žøį┌ųąć°Į╚┌Ų┌žøĮ╗ęū╦∙[╬ó▓®]š²╩ĮÆņ┼Ų╔Ž╩ąŻ¼Įžų┴ 2014 ─Ļ 10 į┬ 24 ╚šŻ¼ęč│╔╣”▀\ąąĮ³ 14 éĆį┬Ż¼▓óĒś└¹═Ļ│╔┴╦╦─┤╬Į╗ĖŅĪŻŽ┬├µīóī”ć°é∙Ų┌žø╔Ž╩ąęįüĒĄ─▀\ąą╠žš„ū„║åę¬ĮķĮBĪŻ

ĪĪĪĪ1.1. ═Č┘Yš▀ĮYśŗ┼c│╔Į╗│ųé}ĮYśŗ

ĪĪĪĪÅ─ģó┼cų„¾wüĒ┐┤Ż¼Įžų┴ 2014 ─Ļ 10 į┬ 24 ╚šŻ¼╣▓ėąėŌ 1.5 ╚f├¹ūį╚╗╚╦┐═æ¶║═Ę©╚╦┐═æ¶ģó┼cć°é∙Ų┌žøĮ╗ęūĪŻŲõųąĮ╗ęūĄ─ų„꬞Ģ½Iš▀×ķĘ©╚╦┐═æ¶Ż¼░³└©┴╦ūC╚»╣½╦ŠĪóūC╚»═Č┘Y╗∙ĮĪóŲ┌žø╣½╦Š┘Y╣▄Ą╚Ż¼▀@ą®═Č┘Yš▀ŽÓī”üĒšfČ╝╩Ūėą┘YĮĪóėąų¬ūRĪóėąĮø“ץ─│╔╩ņ═Č┘Yš▀Ż¼╩ņŽżć°é∙Ų┌žø║Ž╝sŚl┐ŅŻ¼ęį╝░Į╗ęūĪóĮY╦ŃĪóĮ╗ĖŅĪó’LļU┐žųŲĄ╚ųŲČ╚Ż¼Į╗ęūąą×ķ└ĒąįĪŻę▓▒Ē├„ć°é∙Ų┌žøū„×ķīŻśIąį▌^ÅŖĄ─Į╚┌č▄╔·«aŲĘŻ¼ęįÖCśŗ═Č┘Yš▀×ķų„Ą─╩ął÷╠žš„│§▓Į’@¼FĪŻ╬┤üĒļSų°ć°é∙Ų┌žø╩ął÷Ą─░lš╣Ż¼ę▓ėą┘ćė┌ÖCśŗ═Č┘Yš▀ģó┼c╔ŅČ╚║═ÅVČ╚Ą─▓╗öÓ╠ß╔²ĪŻ

ĪĪĪĪÅ─│╔Į╗│ųé}ĮYśŗüĒ┐┤Ż¼Įžų┴ 2014 ─Ļ 10 į┬ 24 ╚šŻ¼ć°é∙Ų┌žøų„┴”║Ž╝s╚šŠ∙│╔Į╗┴┐×ķ2040 ╩ųŻ¼╚šŠ∙│ųé}┴┐×ķ 4068 ╩ųŻ¼│╔Į╗│ųé}▒╚×ķ 0.57Ż¼ŽÓ▒╚╔Ž╩ą╩ū╚šĄ─ 13.05Ż¼2014─Ļ 1 į┬ 15 ╚šĄ─ 1.094Ż¼ęį╝░ 2014 ─Ļ 5 į┬ 30 ╚šĄ─ 0.683 Š∙ėą├„’@ĮĄĄ═ĪŻÅ─ć°é∙Ų┌žøĘ┬šµŲ┌ķgęį╝░Ųõ╦¹ć°╝ęĄ─ć°é∙Ų┌žø│╔Į╗ŪķørüĒ┐┤Ż¼│╔Į╗│ųé}▒╚ę╗░ŃĖĪäėį┌ 0.5 ū¾ėęŻ¼╝┤│ųé}┴┐ę¬┤¾ė┌│╔Į╗┴┐ę╗▒Čū¾ėęĪŻę“┤╦šf├„ć°é∙Ų┌žø╔Ž╩ą╩ū╚šŻ¼═Č┘Yš▀ęį═ČÖC╠ū└¹×ķų„ĪŻĄ½╩ŪļSų°ĢrķgĄ─═ŲęŲŻ¼╩ął÷═ČÖC│╔Ęųį┌ų▓ĮĮĄĄ═Ż¼ų▓Įį┌Ž“ć°ļH╩ął÷┐┐önĪŻ

ĪĪĪĪłD 1Ż║│╔Į╗│ųé}▒╚ų▓Į╗ž┬õ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙

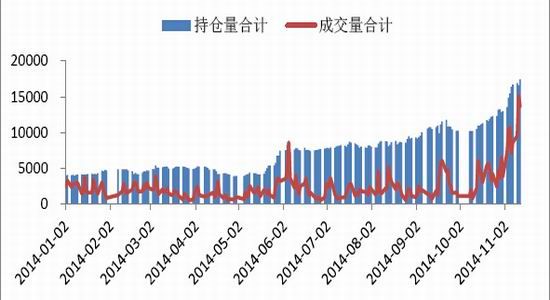

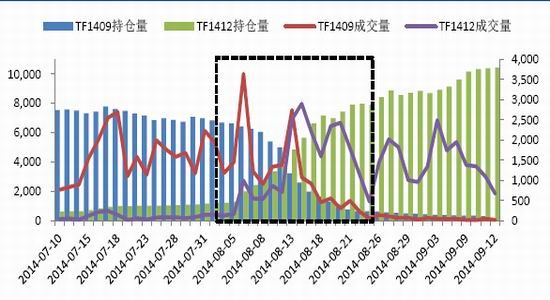

ĪĪĪĪ2014 ─Ļ 10 į┬ 31 ╚šŻ¼ųąĮ╦∙[╬ó▓®]ą▐ėå▓ó░l▓╝┴╦ą┬Ą─ 5 ─ĻŲ┌ć°é∙Ų┌žø║Ž╝s╝░ŲõĮ╗ęū╝ÜätŻ¼▓óė┌ 11 į┬ 3 ╚šķ_╩╝ł╠ąąĪŻ╝Üätīó 5 ─ĻŲ┌ć°é∙Ų┌žø║Ž╝sĄ─ūŅĄ═Į╗ęū▒ŻūCĮė╔ 2%š{š¹×ķ 1.5%Ż¼╠▌Č╚Į╗ęū▒ŻūCĮė╔Ī░2%-3%-5%Ī▒š{š¹×ķĪ░1.5%-2%-3%Ī▒Ż¼╠▌Č╚│ųé}Ž▐Ņ~ė╔Ī░1000 ╩ų-500 ╩ų-100 ╩ųĪ▒š{š¹×ķĪ░1000 ╩ų-600 ╩ų-300 ╩ųĪ▒Ż¼╠▌Č╚╠ßĖ▀▒ŻūCĮ║═╠▌Č╚Ž▐é}Ą─ł╠ąąĢr³cčė║¾Ż¼▓óī”┤¾æ¶│ųé}ł¾ĖµųŲČ╚▀Mąą┴╦═Ļ╔ŲĪŻ▀M╚ļ 11į┬Ż¼į┌ą┬Ą─ęÄät│÷┼_║¾Ż¼ć°é∙Ų┌žøĄ─│╔Į╗┴┐║═│ųé}┴┐ėą’@ų°Ą─╠ß╔²(▓╗┐╝æ]äé╔Ž╩ąĢr│┤ą┬Ą─│╔Į╗┴┐)ĪŻ

ĪĪĪĪ┤╦═Ōų„┴”║Ž╝s│╔Į╗┴┐╝░│ųé}┴┐š╝┐é│╔Į╗┴┐Īó│ųé}┴┐Ą─▒╚└²Ęųäe×ķ 90.73%║═ 86.64%Ż¼┼cć°ļH│╔╩ņ╩ął÷╠žš„ę▓╩«Ęų┘NĮ³ĪŻ

ĪĪĪĪłD 2Ż║ą┬╝Üät│÷┼_║¾Ż¼┴„äėąįėą╦∙╠ß╔²

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ1.2. ārĖ±▀\ąą┼cŲ┌¼F┬ōäė╠žš„

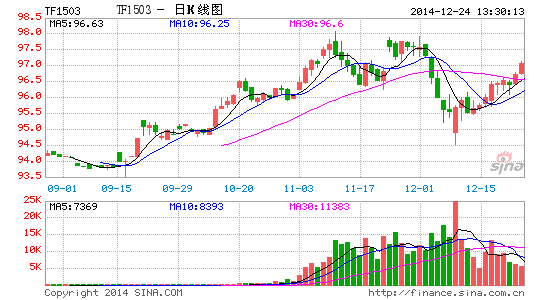

ĪĪĪĪć°é∙Ų┌žø TF1312 ║Ž╝s╔Ž╩ą╩ū╚šęį 94.220 į¬ķ_▒PŻ¼╩š▒Pė┌ 94.170 į¬Ż¼▌^Æņ▒P╗∙£╩ār(94.168 į¬)╔ŽØq 0.002 į¬Ż¼īŹ¼FĪ░ķ_ķT╝tĪ▒ĪŻĮžų┴ 2014 ─Ļ 10 į┬ 24 ╚šŻ¼ų„┴”║Ž╝sTF1412 ║Ž╝sūŅĖ▀ār×ķ 96.150 į¬Ż¼ūŅĄ═ār×ķ 92.774 į¬ĪŻ

ĪĪĪĪć°é∙Ų┌žøārĖ±▓©äė║Ž└ĒŻ║Įžų┴ 2014 ─Ļ 10 į┬ 24 ╚šŻ¼ų„┴”║Ž╝sŲĮŠ∙╚šķg▓©Ę∙×ķ 0.1577%ūŅ┤¾╚šķg▓©Ę∙×ķ 0.8758%Ż¼Š∙į┌ 1%ęįā╚Ż╗ŲĮŠ∙╚šā╚▓©Ę∙×ķ 0.3242%Ż¼ūŅ┤¾╚šā╚▓©Ę∙×ķ 2.1618%Ż¼▀\ąą▌^×ķŲĮĘĆĪŻ

ĪĪĪĪŲ┌¼FžøārĖ±┬ōäėąį▌^║├Ż║ų„┴”║Ž╝sŲ┌žø┼cūŅ▒Ńę╦┐╔Į╗ĖŅ╚»ū▀ä▌ļm╚╗┼╝Ā¢Ģ■│÷¼F▒│ļxŻ¼Ą½į┌┤¾▓┐ĘųĢrķg╩Ūę╗ų┬Ą─Ż¼ŲõŽÓĻPŽĄöĄ×ķ 98%ĪŻ

ĪĪĪĪ╗∙▓Ņ═©│Ż×ķžōŻ║┼cć°═Ō╩ął÷ć°é∙Ų┌žøĄ─š²╗∙▓Ņ▓╗═¼Ż¼į┌╬ęć°╩ął÷╔ŽŻ¼┘YĮ│╔▒Š┤¾ė┌Ų▒├µ└¹┬╩Ż¼ę“┤╦ū÷ČÓ╗∙▓ŅĄ─│ųėą│╔▒Š┤¾ė┌│ųėą╩šęµŻ¼╦∙ęį╗∙▓ŅČÓöĄĢr║“Ė·╔╠ŲĘŲ┌žøę╗śė×ķžōĪŻĮžų┴ 10 į┬ 24 ╚šŻ¼ūŅ┤¾╩š▒P╗∙▓Ņ×ķ 0.58 į¬Ż¼ūŅąĪ╩š▒P╗∙▓Ņ×ķ 0.001 į¬Ż¼ŲĮŠ∙╩š▒P╗∙▓Ņ×ķ 0.2166 į¬ĪŻ═¼Ų┌Ż¼├└ć° 5 ─ĻŲ┌ć°é∙Ų┌žøų„┴”║Ž╝sĄ─ŲĮŠ∙╩š▒P╗∙▓Ņ×ķ0.12 ├└į¬ĪŻ╬ęć°ć°é∙Ų┌žø╗∙▓Ņ▌^×ķĮėĮ³ć°ļH│╔╩ņ╩ął÷╦«ŲĮĪŻ

ĪĪĪĪłD 3Ż║╗∙▓Ņ═©│Ż×ķžō

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪārĖ±╚▌ęū│¼Øq│¼Ą°Ż║Ž┬łDųą╝t╔½Ą─ŠĆ┤·▒ĒĄ─╩Ūė├ļ[║¼╗ž┘Å└¹┬╩£p╚ź┘YĮ│╔▒Šų«▓ŅŻ¼▀@éĆųĄ└Ēšō╔Žæ¬įōć·└@ 0 ▓©äėŻ¼Ą½╩Ū╬ęéā┐╔ęį┐┤ĄĮŻ¼ć°é∙Ų┌žøĄ─ārĖ±ģsĮø│Ż│÷¼F│¼Øq║═│¼Ą°Ż¼ė╚Ųõ╩Ū┼RĮ³Į╗ĖŅ┴„äėąįūā▓ŅĄ─Ģr║“Ż¼▓©äėĖ³×ķ├„’@Ż¼ę▓šf├„╔Ž╩ą│§Ų┌▀Ć╩Ū┤µį┌▌^ČÓĄ─╠ū└¹ÖCĢ■ĪŻ

ĪĪĪĪłD 4Ż║ārĖ±╚▌ęū│¼Øq│¼Ą°

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ1.3. ć°é∙Ų┌žøĄ─Į╗ĖŅŪķør

ĪĪĪĪĮžų┴ 2014 ─Ļ 10 į┬ 24 ╚šŻ¼ć°é∙Ų┌žøęčė┌ 2013 ─Ļ 12 į┬ 18 ╚šŻ¼2014 ─Ļ 3 į┬ 19 ╚šŻ¼2014 ─Ļ 6 į┬ 18 ╚šŻ¼2014 ─Ļ 9 į┬ 17 ╚šĒś└¹═Ļ│╔┴╦╦─┤╬Į╗ĖŅĪŻį┌Į╗ĖŅųą¾w¼F│÷┴╦ęįŽ┬╠ž³cŻ║

ĪĪĪĪęŲé}Ģrķgų▓Į╠ßŪ░Ż║

ĪĪĪĪ2013 ─Ļ 11 į┬ 28 ╚šŻ¼TF1403 │ųé}│¼▀^ TF1312Ż¼═Ļ│╔ų„┴”║Ž╝sĄ─▐DōQĪŻ

ĪĪĪĪ2014 ─Ļ 2 į┬ 20 ╚šŻ¼TF1406 │ųé}│¼▀^ TF1403Ż¼═Ļ│╔ų„┴”║Ž╝sĄ─▐DōQĪŻ

ĪĪĪĪ2014 ─Ļ 5 į┬ 16 ╚šŻ¼TF1409 │ųé}│¼▀^ TF1406Ż¼═Ļ│╔ų„┴”║Ž╝sĄ─▐DōQĪŻ

ĪĪĪĪ2014 ─Ļ 8 į┬ 13 ╚šŻ¼TF1412 │ųé}│¼▀^ TF1409Ż¼═Ļ│╔ų„┴”║Ž╝sĄ─▐DōQĪŻ

ĪĪĪĪ2014 ─Ļ 11 į┬ 4 ╚šŻ¼TF1503 │ųé}│¼▀^ TF1412Ż¼═Ļ│╔ų„┴”║Ž╝sĄ─▐DōQĪŻ

ĪĪĪĪ╬ęéā┐╔ęį░l¼FŻ¼ų„┴”ęŲé}ōQį┬Ą─ĢrķgįĮüĒįĮ╠ßŪ░Ż¼ŽÓ▌^Ą┌ę╗┤╬Į╗ĖŅŻ¼ęŲé}Ą─Ģrķgę╗─ĻęįüĒ╠ßŪ░┴╦Į³ę╗éĆį┬Ż¼ę▓šf├„═Č┘Yš▀įĮüĒįĮųö╔„║═└ĒąįĪŻ

ĪĪĪĪĮ╗ĖŅį┬┴„äėąį╦┘ĮĄŻ║▀M╚ļĮ╗ĖŅį┬║¾║Ž╝s┴„äėąį╦┘ĮĄŻ¼ß׶~å╬ę▓╩ŪŅlŅl│÷¼FĪŻę“┤╦┼RĮ³Į╗ĖŅį┬Ģræ¬ųö╔„Į╗ęūŻ¼╚¶¤oĮ╗ĖŅęŌŽ“Ż¼æ¬╝░ĢrŲĮé}ĪŻ

ĪĪĪĪłD 5Ż║Į╗ĖŅį┬┴„äėąį╦┘ĮĄ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪĮ╗ĖŅ╚»▀xō±┌ģ═¼Ż║

ĪĪĪĪTF1312 ╣▓═Ļ│╔ 70 ╩ųØLäėĮ╗ĖŅĪó381 ╩ų╝»ųąĮ╗ĖŅŻ¼Į╗ĖŅ┐Ņ┐éĮŅ~ 4.3 ā|į¬ĪŻ

ĪĪĪĪTF1403 ╣▓═Ļ│╔ 277 ╩ųĮ╗ĖŅŻ¼Į╗ĖŅ┐Ņ┐éĮŅ~×ķ 2.67 ā|į¬ĪŻ

ĪĪĪĪTF1406 ╣▓═Ļ│╔ 77 ╩ųĮ╗ĖŅŻ¼Į╗ĖŅ┐Ņ┐éĮŅ~×ķ 0.76 ā|į¬ĪŻ

ĪĪĪĪTF1409 ╣▓═Ļ│╔ 320 ╩ųĮ╗ĖŅŻ¼Į╗ĖŅ┐Ņ┐éĮŅ~×ķ 3.15 ā|į¬ĪŻ

ĪĪĪĪÅ─ģó┼cĮ╗ĖŅĄ─ų„¾wüĒ┐┤Ż¼ģó┼cĮ╗ĖŅĄ─┐═涊∙×ķÖCśŗ═Č┘Yš▀Ż¼╬┤│÷¼F▓╗Ę¹║ŽĮ╗ĖŅķTÖæĄ─ŪķørĪŻī”ė┌ TF1312 üĒšfŻ¼┘uĘĮ┐═æ¶╣▓▀xō± 4 ĘN┐╔Į╗ĖŅć°é∙ė├ė┌Į╗ĖŅŻ¼ŲõųąĮ╗ĖŅ┴┐ūŅ┤¾Ą─Ū░ā╔ų╗ć°é∙×ķ 130015 ║═ 130020Ż¼š╝Į╗ĖŅ┐é┴┐Ą─▒╚ųž×ķ 79.16%ĪŻÅ─Į╗ĖŅ╚»ĘNĮYśŗüĒ┐┤Ż¼═Č┘Yš▀ī”Į╗ĖŅ╚»ĘN▀xō±Ą─┌ģ═¼ąį║═īŻśIąį’@ų°▌^ÅŖŻ¼Į╗ĖŅąą×ķ└ĒąįŻ¼╚½▓┐┬─╝sĮ╗ĖŅĪŻ

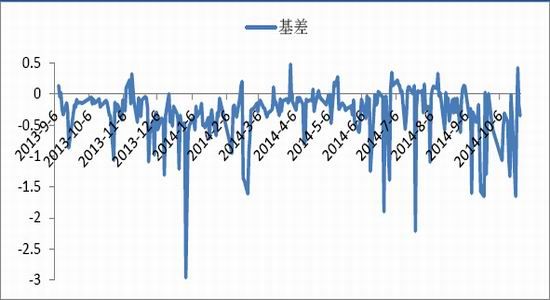

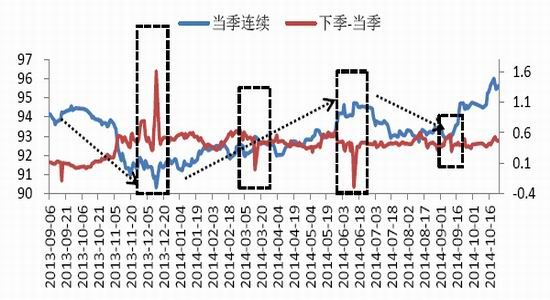

ĪĪĪĪęŲé}Ų┌ķgėą┐ńŲ┌╠ū└¹ÖCĢ■Ż║Å─ć°é∙Ų┌žø╔Ž╩ąęįüĒČÓ┤╬Į╗ĖŅĄ─ŪķørüĒ┐┤Ż¼«ö╝Š║Ž╝sŽÓī”ė┌┤╬╝Š║Ž╝sĢ■│÷¼F│¼Øq│¼Ą°Ż¼Å─Č°ī¦ų┬«ö╝Š║Ž╝s║═┤╬╝Š║Ž╝sų«ķgĄ─ār▓Ņį┌ęŲé}Ų┌ķgŪ░║¾Ģ■│÷¼F▌^┤¾▓©äėĪŻ«öć°é∙Ų┌žøĄ─ārĖ±╠Äė┌╔Ž╔²═©Ą└ĢrŻ¼«ö╝Š║Ž╝s╔ŽØqĘ∙Č╚Ė▀ė┌┤╬╝Š║Ž╝sŻ¼ā╔š▀ų«ķgĄ─ār▓Ņį┌ęŲé}Ģr├„’@┐sąĪŻ╗«öŲ┌é∙ārĖ±╠Äė┌Ž┬Ą°═©Ą└«öųąĢrŻ¼ė┌«ö╝Š║Ž╝sārĖ±Ž┬Ą°Ę∙Č╚┤¾ė┌┤╬╝Š║Ž╝sŻ¼ā╔š▀ų«ķgĄ─ār▓Ņį┌ęŲé}Ģr├„’@öU┤¾ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼į┌ų„┴”║Ž╝s▐DōQ╔ą╬┤═Ļ│╔ų«Ū░Ż¼«ö╝Š║Ž╝s║═┤╬╝Š║Ž╝sŠ∙ėąę╗Č©Ą─┴„äėąįŻ¼┤¾╝s─▄│ų└mę╗ų▄ū¾ėęŻ¼ę“┤╦═Č┘Yš▀┐╔┐╝æ]į┌ęŲé}Ų┌ķg▀Mąą┐ńŲ┌╠ū└¹Ż¼Ą½╩Ūę¬Ę└ĘČ┴„äėąį’LļUŻ¼ė╚Ųõ╩Ū«ö╝Š║Ž╝sęŲé}ōQį┬═Ļ│╔║¾┴„äėąį╦┘ĮĄĄ─’LļUĪŻ

ĪĪĪĪłD 6Ż║ęŲé}Ų┌ķgār▓ŅĄ─ūā╗»

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ1.4. ć°é∙Ų┌žø╔Ž╩ąęįüĒĄ─╠ū└¹ÖCĢ■Ęų╬÷

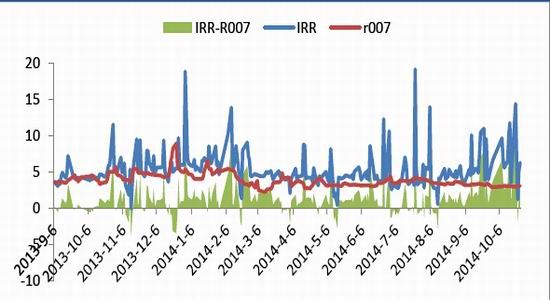

ĪĪĪĪ╠ū└¹ą═ąąŪķūŅ│Żė├Ą─Ęų╬÷ĘĮĘ©╝┤×ķļ[║¼╗ž┘Å└¹┬╩Ę©Ż¼═©▀^ī”▒╚ūŅ▒Ńę╦┐╔Į╗ĖŅ╚»Ą─ļ[║¼╗ž┘Å└¹┬╩║═┘YĮ│╔▒ŠĄ─┤¾ąĪüĒ┼ąöÓėą¤o├„’@Ą─╠ū└¹ÖCĢ■ĪŻ

ĪĪĪĪūįć°é∙Ų┌žø╔Ž╩ąų┴ 2014 ─Ļ 10 į┬ 24 ╚šŻ¼ę╗╣▓ėą 273 éĆĮ╗ęū╚šŻ¼Ųõųą CTD ╚»Ą─ IRRĖ▀ė┌ 7 ╠ņŲ┌╝ėÖÓ╗ž┘Å└¹┬╩Ą─╠ņöĄėą 218 ╠ņŻ¼Ųõųąėą 137 ╠ņĖ▀│÷ 100 éĆ╗∙³cŻ¼Ė∙ō■Įø“ׯ¼ų┴╔┘ę¬Ė▀│÷ 100 éĆ╗∙³cš²Ž“Ų┌¼F╠ū└¹▓┼ėąārųĄĪŻČ° IRR Ą═ė┌ 7 ╠ņŲ┌╝ėÖÓ╗ž┘Å└¹┬╩Ą─╠ņöĄāHėą 55 ╠ņĪŻ┐╔ęį┐┤│÷╔Ž╩ąę╗─ĻęįüĒš²Ž“╠ū└¹Ą─ÖCĢ■▀Ć╩Ū▌^ČÓĄ─ĪŻ

ĪĪĪĪłD 7Ż║╠ū└¹ÖCĢ■░l¼F

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

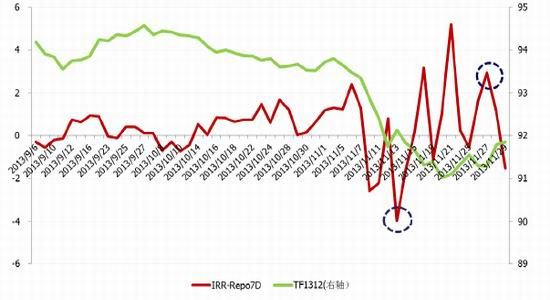

ĪĪĪĪ└²╚ńŻ¼2013 ─Ļ 11 į┬ 21 ╚šŻ¼TF1312 ║Ž╝s CTD ╚»Ą─ IRR ę╗Č╚Ė▀▀_ 10%ęį╔ŽŻ¼R007×ķ 5.4%Ż¼ę“┤╦┤╦Ģr▀m║Ž▀Mąą┘I╚ļ¼F╚»Īó┘u│÷Ų┌žøĄ─Ų┌¼F╠ū└¹▓▀┬įŻ¼┤² IRR ╗žÜw║Ž└Ē╦«ŲĮŻ¼┐╔ŲĮé}½@└¹ĪŻ

ĪĪĪĪ│²┴╦╚šķgĄ─╠ū└¹ÖCĢ■Ż¼╚šā╚╠ū└¹ÖCĢ■│÷¼FĄ─Ė³ČÓŻ¼Ą½╩Ū═¼Ģrę▓ę¬ūóęŌ╚šā╚╠ū└¹ÖCĢ■╩╣ąąŪķ░l╔·Ę┤▐DĪŻ

ĪĪĪĪ2014 ─Ļ 2 į┬ 12 ╚šŻ¼╩▄┘YĮ├µ│ų└mīÆ╦╔Ą─ė░ĒæŻ¼ć°é∙Ų┌žøę╗┬Ęš╩Äū▀Ė▀ų┴ 92.62Ż¼IRRę╗Č╚▀_ĄĮ 10%ęį╔ŽŻ¼’@╩Šć°é∙Ų┌žøėą╦∙│¼ØqŻ¼ļS║¾ę²Ų╠ū└¹▒PĮķ╚ļŻ¼ī¦ų┬ć°é∙Ų┌žøārĖ±▒╗┤“ē║ų┴ 92.448Ż¼IRR ╩š▒PĮĄų┴ 5.59%ĪŻė╚Ųõį┌¼FļAČ╬ć°é∙Ų┌žøĮ╗ęū┴┐▌^ąĪŻ¼┴„äėąį▌^▓ŅŻ¼ārĖ±║▄╚▌ęū▒╗┤“Ž┬üĒĪŻ

ĪĪĪĪę“┤╦Å─▀@éĆĮŪČ╚│÷░lŻ¼╬ęéā░l¼Fę▓┐╔═©▀^ļ[║¼╗ž┘Å└¹┬╩┼c┘YĮ│╔▒ŠĄ─▒╚▌^Ż¼üĒ▌oų·┼ąöÓć°é∙Ų┌žøārĖ±Ą─░lš╣ĘĮŽ“ĪŻ«öļ[║¼╗ž┘Å└¹┬╩├„’@Ė▀ė┌┘YĮ│╔▒ŠĢrŻ¼ć°é∙Ų┌žøätėąŽ“Ž┬š{š¹Ą─ąĶŪ¾ĪŻ

ĪĪĪĪ1.5. ć°é∙Ų┌žø╩ął÷Ą─ą┬ÖCė÷

ĪĪĪĪ╬┤üĒŻ¼ć°é∙Ų┌žø╩ął÷ėąā╔éĆųĄĄ├Ų┌┤²Ą─ÖCĢ■Ż¼ę╗╩ŪŃyąą▒ŻļUĄ╚┤¾ÖCśŗĄ─╚ļ╩ąŻ¼Č■╩ŪĖ³ČÓŲ┌Ž▐└¹┬╩Ų┌žøŲĘĘNĄ─═Ų│÷ĪŻ

ĪĪĪĪĄ╚┤²┤¾ÖCśŗ╚ļ╩ąŻ║─┐Ū░ć°é∙Ų┌žø╩ął÷ūŅ┤¾Ą─å¢Ņ}Š═╩Ū┴„äėąį▓╗ūŃŻ¼Č°Ė─ūā▀@ę╗å¢Ņ}ūŅ▒Š┘|Ą─ĘĮ╩ĮŠ═╩ŪŃyąą▒ŻļUĄ╚ć°é∙ų„ę¬│ųėąš▀Ą─╚ļ╩ąĪŻ─Ū├┤ŃyąąĄ─╚ļ╩ąīó╚ń║╬Ė─ūā╩ął÷─žŻ┐ ╔╠śIŃyąą╩Ū╬ęć°ć°é∙╩ął÷ūŅų„ꬥ─═Č┘Yš▀Ż¼│ąō·ų°ę“┤¾┴┐│ųėąć°é∙╦∙ĦüĒĄ─└¹┬╩’LļUĪŻć°é∙Ų┌žøį┌╔╠śIŃyąą▓╗═¼┘~涎┬Ą─æ¬ė├Ż¼īó▓╗═¼│╠Č╚Ąž░lō]’LļU╣▄└Ē╣”─▄ĪŻ

ĪĪĪĪī”═Č┘Y┘~æ¶Č°čįŻ¼Ęų×ķ│ųėąĄĮŲ┌═Č┘Y║═┐╔╣®│÷╩█Ą─Į╚┌┘Y«aā╔éĆ┐Ų─┐ĪŻį┌│ųėąĄĮŲ┌═Č┘Y┐Ų─┐Ž┬Ż¼ĄĮŲ┌╚š╣╠Č©Ż¼╗ž╩šĮŅ~╣╠Č©╗“┐╔┤_Č©Ż¼ęįöéėÓ│╔▒Šėŗ┴┐Ż¼ę“┤╦āHĻPūóĄĮŲ┌╩šęµ┬╩Ż¼ęį┘Ź╚ĪŲ▒Žó×ķų„ę¬╩šęµ³cŻ¼¤oąĶ┐╝æ]Ųõ╩ął÷’LļUī”ø_ĪŻĄ½ī”ė┌ėŗ╚ļ┐╔╣®│÷╩█Į╚┌┘Y«aŅÉ┐Ų─┐Ą─é∙╚»Ż¼ė╔ė┌ęį╣½į╩ārųĄėŗ┴┐ūāäėą╬│╔Ą─ōp굊▀¾w¾w¼Fį┌┘Y▒Š╣½ĘeųąŻ¼▀MČ°Ģ■ė░ĒæŃyąąĄ─┘Y▒Š│õūŃ┬╩Ż¼ė╚Ųõ╩Ūį┌╩šęµ┬╩Ū·ŠĆ╔ŽąąĄ─ŁhŠ│ųąŻ¼įō┐Ų─┐é∙╚»Ė³ėąī”ø_└¹┬╩’LļUĄ─ąĶŪ¾ĪŻę“┤╦Ż¼Ńyąą┘~æ¶┐╔ęį└¹ė├ć°é∙Ų┌žøī”ø_┐╔╣®│÷╩█┐Ų─┐Ą─└¹┬╩’LļUŻ¼ęį£pąĪ╣└ųĄÄ¦üĒĄ─┘Y▒Š│õūŃ┬╩▓©äėĄ─ē║┴”ĪŻė╔ė┌ć°é∙Ų┌žø▓╔ė├▒ŻūCĮĮ╗ęūŻ¼ŲõĖ▄ŚUą¦æ¬─▄ē“▌^┤¾Ę∙Č╚╠ßĖ▀┘YĮĄ─╩╣ė├ą¦┬╩Ż¼£p╔┘╠ūŲ┌▒ŻųĄĄ─│╔▒ŠĪŻ

ĪĪĪĪī”Į╗ęū┘~æ¶üĒšfŻ¼ūŅ┤¾╠ž³cŠ═╩Ūįō┘~æ¶ųąĄ─é∙╚»┘Y«aęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōpęµĪŻ«ö└¹┬╩░l╔·ūāäėĢrŻ¼Į╗ęū┘~æ¶ųąĄ─é∙╚»┘Y«a╣½į╩ārųĄĄ─ūāäė▒╗ū„×ķōp╩¦╗“╩šęµėŗ╚ļ└¹ØÖ▒ĒųąĪŻĮ╗ęū┘~æ¶┐╔└¹ė├ć°é∙Ų┌žøĄ═│╔▒ŠĄ─▀Mąą┌ģä▌ąįĮ╗ęūŻ¼▀Ć┐╔ęįśŗĮ©¤o’LļU╠ū└¹═Č┘YĮM║ŽŻ¼┘Ź╚Ī³c▓Ņ╩š╚ļĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ć°é∙Ų┌žø┐╔ęįė├ė┌Ė³Ė▀ą¦Ą─š{š¹ĮM║ŽŠ├Ų┌ĪŻī”ė┌¼F╚»═Č┘YĮM║ŽęÄ─ŻŠ▐┤¾Ą─Ńyąą┘~æ¶üĒšfŻ¼ė╔ė┌Ńyąąķgé∙╚»╩ął÷×ķł÷═ŌĮ╗ęūŻ¼═©▀^¼F╚»┘I┘uüĒš{š¹Š├Ų┌▓╗āH│╔▒Š▌^Ė▀Ż¼Ūęš{š¹Ų┌▌^ķLŻ¼═¼Ģręūįņ│╔¼F╚»╩ął÷╩šęµ┬╩Ą─┤¾Ę∙▓©äėĪŻČ°ć°é∙Ų┌žø┐╔ęįį┌▓╗š{š¹┘Y«aĮYśŗĄ─Ū░╠ߎ┬Č╠Ģrķgā╚═Ļ│╔ī”é∙╚»═Č┘YĮM║ŽĄ─Š├Ų┌š{š¹ĪŻ═¼ĢrŻ¼ć°é∙Ų┌žø▓╔ė├▒ŻūCĮĮ╗ęūŻ¼ŲõĖ▄ŚUū„ė├╩╣Ńyąąį┌ņ`╗ŅĄ─š{š¹ĮM║ŽŠ├Ų┌Ģr▓╗▒žŠą─Óė┌│╔▒ŠĄ─Ž▐ųŲĪŻ

ĪĪĪĪūŅ║¾Ż¼╔╠śIŃyąą▀Ć┐╔ĮĶų·ć°é∙Ų┌žøŻ¼ķ_░lć°é∙Ų┌žø¼Fžø╠ū└¹└Ēžö«aŲĘĪóÆņŃ^ć°é∙Ų┌žøĄ─└Ēžö«aŲĘŻ¼┐╔ęį└¹ė├ć°é∙Ų┌žøśŗĮ©║Ž│╔┘Y«aŻ¼╠ßĖ▀é∙╚»═Č┘YĄ─╩šęµ┬╩ĪŻ

ĪĪĪĪ▒Ē 1Ż║Ńyąą╩╣ė├ć°é∙Ų┌žøĄ─ČÓĘN▓▀┬į

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪę“┤╦Ńyąąī”ć°é∙Ų┌žøėąČÓĘNąĶŪ¾Ż¼ėąŲõūį╔ĒĄ─žSĖ╗ČÓśėĄ─Į╗ęū▓▀┬įŻ¼╬┤▒žĢ■å╬╝āū÷┐šÄ¦üĒī”ārĖ±Ą─ø_ō¶ĪŻ

ĪĪĪĪ└¹┬╩Ų┌žøŲ┌Ž▐Ė³žSĖ╗Ż║×ķ┴╦═Ļ╔Ųć°é∙Ų┌žø«aŲĘ¾wŽĄŻ¼═Ų▀M└¹┬╩╩ął÷╗»▀M│╠Ż¼ĮĪ╚½Ę┤ė│╩ął÷╣®Ū¾ĻPŽĄĄ─ć°é∙╩šęµ┬╩Ū·ŠĆŻ¼ųąĮ╦∙ĮĶĶbć°ļH║═ć°ā╚Įø“ׯ¼Å─╩ął÷ąĶŪ¾│÷░lŻ¼įOėŗ┴╦ 10 ─ĻŲ┌║═ 3 ─ĻŲ┌ć°é∙Ų┌žø║Ž╝sĪŻ2014 ─Ļ 9 į┬ 19 ╚šŻ¼ųąĮ╦∙š²╩Įåóäė┴╦ 3 ─ĻŲ┌┼c 10 ─ĻŲ┌ć°é∙Ų┌žøĄ─Ę┬šµĮ╗ęūŻ¼Ž┬▒Ēī”╚²éĆŲ┌Ž▐Ą─ć°é∙Ų┌žø║Ž╝s▀Mąą┴╦ī”▒╚ĪŻ

ĪĪĪĪ▒Ē 2Ż║╚²ĘNŲ┌Ž▐ć°é∙Ų┌žø║Ž╝sī”▒╚

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ╚¶─▄═Ų│÷ČÓĘNŲ┌Ž▐Ą─ć°é∙Ų┌žøŻ¼īóśO┤¾ĄžžSĖ╗¼FėąĄ─Į╗ęū▓▀┬įĪŻŽ┬├µ║åę¬ĮķĮB▓╗═¼Ų┌Ž▐Ą─└¹┬╩Ų┌žøų«ķgĄ─└¹▓ŅĮ╗ęū▓▀┬įĪŻ

ĪĪĪĪć°é∙╩šęµ┬╩Ū·ŠĆĄ─ą▒┬╩Ę┤ė│┴╦╩ął÷ī”╬┤üĒĮøØ·į÷ķL║══©žø┼“├øĄ─ŅAŲ┌Ż¼Č°ą▒┬╩Š▀¾w▒Ē¼F×ķ▌^ķLŲ┌Ž▐Ą─ć°é∙┼c▌^Č╠Ų┌Ž▐Ą─ć°é∙╩šęµ┬╩ų«ķgĄ─└¹▓ŅĪŻ╚¶└¹▓Ņ×ķš²Ż¼ätšf├„╩ął÷ŅAŲ┌╬┤üĒĮøØ·į÷ķL╗“š▀═©žø┼“├ø╔Ž╔²Ż╗╚¶└¹▓Ņ×ķžōŻ¼ätšf├„╩ął÷ŅAŲ┌╬┤üĒĮøØ·į÷ķLĘ┼ŠÅ╗“š▀═©žø┼“├øŽ┬ĮĄĪŻ

ĪĪĪĪ«ö╩ął÷ī”ĮøØ·į÷ķL║══©žø┼“├øĄ─ŅAŲ┌░l╔·ūā╗»ĢrŻ¼▀@ĘNūā╗»Ģ■Ę┤ė│ĄĮ╩šęµ┬╩Ū·ŠĆĄ─ą▒┬╩╔ŽŻ¼Å─Č°Ģ■ī¦ų┬ķLČ╠Ų┌ć°é∙╩šęµ┬╩└¹▓ŅĄ─▓©äėŻ¼Ą½╩Ūō■蹊┐▒Ē├„Ų┌Ž▐└¹▓Ņį┌▌^ķLĄ─Ģrķgģ^ķgā╚Ģ■’@╩Š│÷├„’@Ą─Š∙ųĄ╗žÜw╠žąįĪŻę“┤╦Ż¼═Č┘Yš▀┐╔ęį▓╔╚Īį┌▓╗═¼Ų┌Ž▐Ą─ć°é∙Ų┌žøų«ķg▀Mąą└¹▓ŅĮ╗ęūĄ─▓▀┬įĪŻ

ĪĪĪĪ«öĮ╗ęūåTŅAŲ┌╩šęµ┬╩Ū·ŠĆīóČĖŪ═╗»Ż¼ķLŲ┌ć°é∙║═Č╠Ų┌ć°é∙╩šęµ┬╩└¹▓Ņīóūā┤¾ĢrŻ¼┐╔ęį▓╔╚Īš²Ž“└¹▓ŅĮ╗ęūŻ¼ę▓╝┤┘I╚ļČ╠Ų┌ć°é∙Ų┌žø┘u│÷ķLŲ┌ć°é∙Ų┌žøŻ¼į┌╩šęµ┬╩Ū·ŠĆČĖŪ═╗»Ż¼└¹▓ŅöU┤¾ų«║¾ŲĮé}½@└¹ĪŻ

ĪĪĪĪ«öĮ╗ęūåTŅAŲ┌╩šęµ┬╩Ū·ŠĆīóŲĮ╠╣╗»Ż¼ķLŲ┌ć°é∙║═Č╠Ų┌ć°é∙╩šęµ┬╩└¹▓Ņīó┐sąĪĢrŻ¼ät┐╔▓╔╚ĪĘ┤Ž“└¹▓ŅĮ╗ęūŻ¼ę▓╝┤┘u│÷Č╠Ų┌ć°é∙Ų┌žø┘I╚ļķLŲ┌ć°é∙Ų┌žøŻ¼į┌╩šęµ┬╩Ū·ŠĆŲĮ╠╣╗»Ż¼└¹▓Ņ┐sąĪų«║¾ŲĮé}½@└¹ĪŻ

ĪĪĪĪłD 8Ż║ČĖŪ═╗»Ż║┘IČ╠┘uķL łD 9Ż║ŲĮ╠╣╗»Ż║┘IķL┘uČ╠

ĪĪĪĪüĒį┤Ż║║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2. 2014 ─Ļ└¹┬╩é∙╩ął÷╗žŅÖ

ĪĪĪĪ2.1. ę╗╝ŠČ╚Ż║ą▄┼Ż▐DōQŻ¼┬²┼ŻŲ╬Ķ

ĪĪĪĪĮ±─Ļę╗╝ŠČ╚ęįüĒŻ¼žøÄ┼╩ął÷└¹┬╩ųąśą│÷¼FŽ┬ąąŻ¼2013 ─Ļ│ų└mŲ½ŠoĄ─žøÄ┼š■▓▀│÷¼F▐DŽ“Ż¼╗∙▒Š├µŽ┬ąą’LļU’@¼FŻ¼┴„äėąįśOČ╚īÆ╦╔Ż¼┼õé∙ąĶŪ¾ę▓ėą╦∙Å═╠KŻ¼└Ēšō╔Žé∙╩ą┼Ż╩ąĄ─Śl╝■ęčĮø║▄│õūŃ┴╦Ż¼Ą½╩Ūą▄┼Ż▐DōQģs▀MąąĄ─«É│ŻŲDļyŻ¼ķLČ╦└¹┬╩▀t▀t╬┤Ė·ļSČ╠Č╦└¹┬╩Ž┬ąąŻ¼ć°é∙Ų┌žøę▓│ų└m▒Pš¹ĪŻ─Ū├┤é∙╩ą×ķ║╬¬qįźŻ┐╬ęéāšJ×ķįŁę“ėąęįŽ┬ā╔³cŻ║

ĪĪĪĪ╩ūŽ╚Ż¼ÖCśŗūį╚ź─ĻŽ┬░ļ─ĻęįüĒĄ─ą▄╩ą╦╝ŠSļyęį▐DūāŻ¼╩ął÷Ą─ųö╔„ą─æB╩╝ĮK┤µį┌Ż¼ė╚Ųõ╩Ūī”ė┌┴„äėąįę╗ų▒╩Ūę╗ĘNŠė░▓╦╝╬ŻĄ─æBČ╚ĪŻ┤╦═ŌŻ¼ĮøØ·║══©├øĄ─Ž┬ąąĘ┤ȰĦüĒ┴╦ĘĆį÷ķLĄ─ŅAŲ┌Ż¼Ą½╩ŪĪ░ĘĆį÷ķLĪ▒š■▓▀ī”é∙╩ąĄ─ė░Ēæ╚ĪøQė┌ŲõĘĮ╩Į║═ą¦╣¹ĪŻĘĆį÷ķLĄ─ā╔Śl┬ĘÅĮ▓╗═Ō║§ė┌╦╔žøÄ┼║═╦╔žöš■Ż¼╚ń╣¹▓╔ė├é„ĮyĄ─╦╔žøÄ┼Ą─ĘĮ╩ĮŻ¼╚ńĮĄ£╩ĮĄŽóŻ¼ätīóĦüĒ└¹┬╩Ą─╚½├µŽ┬ąąŻ¼é∙╩ą┼Ż╩ąšµš²ĄĮüĒŻ╗Č°╚ń╣¹▓╔ė├╦╔žöš■┐žžøÄ┼Ą─ą┬ĘĮ╩ĮŻ¼ĮøØ·Å═╠KČ°└¹┬╩▓╗ĮĄŻ¼ätīóųžą┬Įoé∙╩ąÄ¦üĒē║┴”ĪŻę“┤╦╚ń║╬īŹ¼FĘĆį÷ķLŻ¼╩Ūę╗╝ŠČ╚ļAČ╬é∙╩ą├µ┼RĄ─ūŅ┤¾Ą─▓╗┤_Č©ąįĪŻ

ĪĪĪĪę“┤╦┴„äėąįĄ─ųö╔„ŅAŲ┌║═ī”╬┤üĒĘĆį÷ķLĘĮ╩ĮĄ─▓╗┤_Č©╩Ūę╗╝ŠČ╚é∙╩ąą▄┼Ż▐DōQ«É│ŻŲDļyĄ─ų„ę¬įŁę“ĪŻ╩ął÷ī”üĒūį┘YĮ├µ╗“╗∙▒Š├µĄ─Ė„éĆ═Ųäėę“╦ž▓ó╬┤▀_│╔╣▓ūRŻ¼ī¦ų┬ķLČ╦└¹┬╩▀t▀tļyęįŽ┬ąąĪŻ

ĪĪĪĪłD 10Ż║ę╗╝ŠČ╚ą▄┼Ż▐DōQ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 11Ż║Ų┌Ž▐└¹▓Ņū▀Ė▀Ż¼ķLČ╦└¹┬╩ļyŽ┬

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.2. Č■╝ŠČ╚Ż║┼Ż╩ą╣ØūÓ╝ė┐ņ

ĪĪĪĪ▀M╚ļČ■╝ŠČ╚Ż¼ļSų°╗∙▒Š├µĄ─▀Mę╗▓ĮŽ┬ąąŻ¼┴„äėąįĄ─│ų└mīÆ╦╔Ż¼ęį╝░š■▓▀Ę┼╦╔ŅAŲ┌Ą─╔²£žŻ¼×ķé∙╩ą┬²┼ŻĖ±Šų╣ØūÓ╝ė┐ņĄņČ©┴╦╗∙ĄAŻ¼Č°Ųõųą╚²éĆ╩┬╝■╩╣┼Ż╩ąąąŪķė·č▌ė·┴ęĪŻ

ĪĪĪĪ4 į┬ 25 ╚ščļąą[╬ó▓®]ą¹▓╝øQČ©Ž┬š{┐hė“▐r┤Õ╔╠śIŃyąą╚╦├±Ä┼┤µ┐Ņ£╩éõĮ┬╩ 2 éĆ░┘Ęų³cŻ¼Ž┬š{┐hė“▐r┤Õ║Žū„Ńyąą╚╦├±Ä┼┤µ┐Ņ£╩éõĮ┬╩ 0.5 éĆ░┘Ęų³cĪŻļm╚╗ßīĘ┼│÷Ą─╗∙ĄAžøÄ┼┴┐▓ó▓╗┤¾Ż¼Ą½╩Ūę²░l┴╦╩ął÷ī”žøÄ┼š■▓▀Ę┼╦╔Ą─ŅAŲ┌ĪŻ

ĪĪĪĪ5 į┬ 16 ╚šŻ¼ę╗ąą╚²Ģ■┬ō║Ž═ŌģRŠųėĪ░l┴╦ 127 ╠¢╬─╝┤ĪČĻPė┌ęÄĘČĮ╚┌ÖCśŗ═¼śIśI䚥─═©ų¬ĪĘŻ¼▀Mę╗▓ĮęÄĘČĮ╚┌ÖCśŗ═¼śIśIäšĪŻÅ─ 4 į┬ 24 ╚šįō╬─╝■Ž┬░lĄĮŃyąąų«║¾Ż¼é∙╚»╩ął÷▒ŃėŁüĒę╗▓©╗▒¼ąąŪķĪŻĘŪś╦╚┌┘YĄ─╩š┐sŻ¼Ģ■╩╣╔ń╚┌į÷╦┘╩▄ĄĮė░ĒæŻ¼▀Mę╗▓ĮųŲ╝sĮøØ·Ų¾ĘĆŻ¼┤╦═Ōś╦é∙╬³ę²┴”┤¾Ę∙╠ß╔²Ż¼┼õų├ąĶŪ¾īó▒╗╝ż░lŻ¼ųąķLŲ┌└¹║├é∙╩ąĪŻ

ĪĪĪĪ╬Õį┬ĄūŻ¼čļąąą¹▓╝ūį╦─į┬ŲŽ“ć°ķ_ąąŽ┬░lį┘┘J┐Ņęįų¦│ų┼’æ¶ģ^Ė─įņŻ¼┤╦═Ō╣½ķ_╩ął÷š²╗ž┘Å’@ų°┐s┴┐Ż¼═¼Ģr┐é└Ēį┌ć°äšį║│ŻäšĢ■ūh╔Ž╠ß│÷ę¬╝ė┤¾Č©Ž“ĮĄ£╩Ą─┴”Č╚Ż¼žøÄ┼š■▓▀Ę┼╦╔Ą─ŅAŲ┌į┘Č╚┤¾Ę∙╔²£žŻ¼ć°é∙Ų┌žø▀B╚šĘ┼┴┐┤¾ØqŻ¼īęīę╦óą┬Üv╩ĘėøõøĪŻ

ĪĪĪĪ2014 ╔Ž░ļ─ĻŻ¼é∙╚»╩ął÷╩ūŽ╚į┌Č╠Č╦└¹┬╩Ž┬ąąĄ─ĦäėŽ┬č▌└[┴╦ę╗ł÷┼ŻČĖąąŪķŻ¼ļSų°ī”║¾╩ąš■▓▀Ę┼╦╔Ą─ŅAŲ┌ęį╝░ī”╗∙▒Š├µŽ┬ąą’LļUĄ─ŅAŲ┌Ą─ų▓Į╝ėÅŖŻ¼ķLČ╦└¹┬╩Ė·ļSČ╠Č╦└¹┬╩Ž┬ąąŻ¼ėųč▌└[┴╦ę╗ł÷┼ŻŲĮĄ─ąąŪķĪŻ

ĪĪĪĪłD 12Ż║Ų┌Ž▐ĮYśŗŽ╚┼ŻČĖį┘┼ŻŲĮ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.3. ╚²Ī¬╦─╝ŠČ╚Ż║Č╠Ų┌╗žš{¤oĄK┼Ż╩ąš„═Š

ĪĪĪĪ7 į┬Ę▌└¹┬╩é∙ĮY╩°┴╦╔Ž░ļ─ĻĄ─ąĪ┼ŻąąŪķŻ¼╩šęµ┬╩Ųš▒ķ╔Žąąš{š¹Ż¼ć°é∙Ų┌žø┐ņ╦┘┤¾Ę∙Ž┬┤ņĪŻų„ꬊēė┌ęįŽ┬╦─éĆįŁę“Ż║ę╗ĘĮ├µŻ¼║Ļė^ĮøØ·öĄō■į┌Ī░ĘĆį÷ķLĪ▒ų·┴”Ž┬Ų¾ĘĆ╗ž╔²Ż¼╩ął÷ī”╗∙▒Š├µ╗ž┼»Ą─ō·æn╔²£žŻ╗┴Ēę╗ĘĮ├µŻ¼6 į┬ M2 į÷╦┘’@ų°Ė▀ė┌š■▓▀─┐ś╦Ż¼ī”║¾└mžøÄ┼š■▓▀Ę┼╦╔┐šķgą╬│╔ųŲ╝sŻ╗Ą┌╚²Ż¼IPO ├▄╝»░ląąŻ¼┤“ą┬ā÷ĮY┘YĮī”┴„äėąįą╬│╔▌^┤¾Ė╔ö_Ż¼┘YĮ└¹┬╩▌^Ū░Ų┌ėą╦∙ū▀Ė▀Ż╗Ą┌╦─Ż¼Įø▀^┴╦░ļ─ĻĄ─┼Ż╩ąąąŪķŻ¼Į╗ęū▒P½@└¹ŅHžSŻ¼į┘Č╚╝ėĖ▄ŚUäė┴”£p╚§Ż¼╝╝ąg╔Žé∙╩ą╩šęµ┬╩ę▓├µ┼R╗žš{ē║┴”ĪŻ

ĪĪĪĪĄ½╩Ūūį 8 į┬ŲŻ¼└¹┬╩é∙ĮKė┌ū▀│÷┴╦ 7 į┬┤¾Ą°Ą─ąąŪķŻ¼ķLČ╦╩šęµ┬╩├„’@Ž┬ĮĄŻ¼ć°é∙Ų┌žøš╩Ä╔ŽōPĪŻįŁę“ų„ę¬╩ŪęįŽ┬╚²³cŻ¼Ą┌ę╗ 7 į┬žøÄ┼ą┼┘JĄ╚Į╚┌öĄō■┤¾Ę∙Ž┬ĮĄŻ¼žøÄ┼š■▓▀Ę┼╦╔ŅAŲ┌ėą╦∙╔Ž╔²Ż╗Ą┌Č■Ż¼ĮøØ·öĄō■į┘Č╚▓╗╝░ŅAŲ┌Ż¼ĮøØ·Ų¾ĘĆ▒╗ūCé╬Ż¼ ╗∙▒Š├µī”é∙╩ąĄ─ų¦ō╬ŽÓ▌^ 7 į┬├„’@╝ėÅŖŻ╗Ą┌╚²Ż¼┴„äėąį│ų└mīÆ╦╔Ż¼čļąą╣½ķ_╩ął÷š²╗ž┘Å▓┘ū„└¹┬╩ė┌ 7 į┬ 31 ╚šŻ¼9 į┬ 18 ╚šęį╝░ 10 į┬ 14 ╚šĘųäeŽ┬š{ 0.1 éĆŻ¼0.2 ęį╝░ 0.1 éĆ░┘Ęų³cŻ¼į┘╝ė╔Ž 5000 ā| SLFŻ¼│ų└mßīĘ┼īÆ╦╔ėŹŽóŻ¼╩ął÷ī”╬┤üĒžøÄ┼š■▓▀īÆ╦╔Ą─ŅAŲ┌▓╗öÓ╝ėÅŖĪŻ

ĪĪĪĪłD 13Ż║7 į┬ć°é∙Ų┌žø┤¾Ę∙š{š¹

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 14Ż║┬²┼ŻąąŪķčė└m╚½─Ļ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ▀M╚ļ 2015 ─ĻŻ¼╬ęéāšJ×ķé∙╚»┼Ż╩ąę└╚╗┐╔Ų┌Ż¼Č°žøÄ┼š■▓▀Ą─Ę┼╦╔┴”Č╚Ż¼ĘĮ╩Įęį╝░Ę┼╦╔Ą─Ģrķg┤░┐┌īóøQČ©┼Ż╩ąĄ─╣ØūÓĪŻ

ĪĪĪĪ3. 2015 ─Ļ║Ļė^╗∙▒Š├µš╣═¹

ĪĪĪĪ3.1. ĮøØ·Ž┬ąąē║┴”╚į┤µŻ¼║╗īŹ┼Ż╩ą╗∙ĄA

ĪĪĪĪ2014 ─ĻęįüĒŻ¼╬ęć°ĮøØ·į÷ķLä▌Ņ^’@ų°Ę┼ŠÅĪŻę╗╝ŠČ╚ GDP ┤¾Ę∙Ž┬╗¼ų┴ 7.4%Ż¼Ū░╬ÕéĆį┬Ą─ģRžS PMI │§ųĄŠ∙į┌┐▌śsŠĆų«Ž┬ĪŻ1Ī¬4 į┬Ż¼╣żśIį÷╝ėųĄ═¼▒╚į÷╦┘Å─ 2013 ─Ļ╚½─ĻĄ─ 9.7%Ž┬ĮĄų┴ 8.7%Ż¼×ķ▀^╚ź 5 ─ĻĄ─Ąū▓┐Ż╗╔ńĢ■Ž¹┘MŲĘ┴Ń╩█Ņ~═¼▒╚į÷╦┘Å─ 2013 ─Ļ╚½─ĻĄ─ 13.1%Ž┬ĮĄų┴ 12.0%Ż¼×ķ▀^╚ź 10 ─ĻĄ─Ąū▓┐Ż╗│Ūµé╣╠Č©┘Y«a═Č┘Y═¼▒╚į÷╦┘Å─ 2013─Ļ╚½─ĻĄ─ 19.6%Ž┬ĮĄų┴ 17.3%Ż¼×ķĮ³ 12 ─ĻüĒūŅĄ═ĪŻĮøØ·Ž┬ąą’LļU▓╗╚▌║÷ęĢŻ¼╔Ž░ļ─ĻŲŻ╚§Ą─ĮøØ·×ķé∙╚»Ą─┼Ż╩ąąąŪķĄņČ©┴╦╗∙ĄAĪŻ

ĪĪĪĪĄ½╩ŪŻ¼7 į┬Ę▌║Ļė^ĮøØ·öĄō■į┌Ī░ĘĆį÷ķLĪ▒ų·┴”Ž┬Ų¾ĘĆ╗ž╔²Ż¼ģRžS PMI čė└m┴╦ 6 į┬Ę▌Ą─ņn¹ÉŻ¼═ŌąĶī”ĮøØ·äė─▄╠ß╔²ū„ė├├„’@Ż¼6 į┬Ę▌Ą─╣żśIŲ¾śI└¹ØÖę▓┤¾Ę∙Ę┤ÅŚŻ¼▒Ē├„Ų¾śIĮøĀIĀŅørĖ─╔Ų├„’@ĪŻé∙╩ą╩▄┤╦ė░Ēæ│÷¼F┴╦ę╗▓©┤¾Ą─š{š¹ĪŻ

ĪĪĪĪÅ─Į³Ų┌Ą─öĄō■üĒ┐┤Ż¼ĮøØ·╚į╚╗├µ┼R▌^┤¾Ą─Ž┬ąąē║┴”ĪŻ

ĪĪĪĪ10 į┬ 21 ╚š░l▓╝┴╦Ė„ĒŚĮøØ·öĄō■Ż¼Ųõųą 3 ╝ŠČ╚ GDP ═¼▒╚į÷╦┘Ž┬╗¼ų┴ 7.3%Ż¼▌^ 2 ╝ŠČ╚Ž┬╗¼ 0.2 éĆ░┘Ęų³cŻ¼┬į║├ė┌╩ął÷ŅAŲ┌Ż¼Ųõųąā╚ąĶ▒Ē¼FŲŻ╚§Ż¼Ž¹┘M┼c═Č┘YžĢ½IĘųäeÅ─4%Īó3.6%Ž┬╗¼ų┴ 2.8%Īó2%ĪŻ

ĪĪĪĪ9 į┬╣żśIį÷╝ėųĄ═¼▒╚į÷ķL 8.0%Ż¼▌^ 8 į┬Ą─ 6.9%ėą╦∙╗ųÅ═Ż¼Ą½╚įĄ═ė┌Į±─ĻŪ░ 7 éĆį┬8.6%-9.0%Ą─į÷╦┘ŲĮ┼_Ż¼Ę┤ė│╣żśIį÷ķL╗ųÅ═äė┴”▓╗ūŃĪŻ

ĪĪĪĪ9 į┬╣╠Č©┘Y«a═Č┘Yš¹¾w│╩¼FĄ═├įæBä▌Ż¼═¼▒╚į÷╦┘Å─ 8 į┬Ą─ 13.3%ĮĄų┴ 11.5%Ż¼ŲõųąŻ¼Ę┐Ąž«aąąśI╚į╠Ä│ų└mš{š¹ųąŻ¼═Č┘Yį÷╦┘▀Mę╗▓ĮŽ┬╗¼ų┴ 8.6%Ż¼═┴Ąž┘Åų├Īóą┬ķ_╣ż├µĘe╝░õN╩█Ņ~Ą╚ŅIŽ╚ųĖś╦╬┤ėąĖ─╔ŲŻ¼Ę┐Ąž«aī”ĮøØ·Ą─═Ž└█╚įīóčė└mĪŻ

ĪĪĪĪ10 į┬╣┘ĘĮųŲįņśI PMI Å─ 9 į┬Ą─ 51.1 ĮĄų┴ 50.8Ż¼Ą═ė┌╩ął÷ŅAŲ┌ĪŻŲõųąŻ¼╔·«aųĖöĄÅ─ 9į┬Ą─ 53.6 ĮĄų┴ 53.1Ż¼ąĶŪ¾Č╦Ą─ą┬ėåå╬╝░ą┬│÷┐┌ėåå╬ųĖöĄ═¼śėŽ┬╗¼Ż¼ĘųäeĮĄų┴ 51.6Īó49.9Ż¼’@╩Šā╚ąĶ═ŌąĶŪ¾Š∙ėą╦∙ū▀╚§Ż¼Č°ą┬│÷┐┌ėåå╬Į³ 5 éĆį┬╩ū┤╬Ą°ų┴╩š┐sģ^ķgŻ¼ŅA╩Š╬┤üĒ│÷┐┌ą╬ä▌┤µį┌▓╗┤_Č©ę“╦žŻ¼┐╔ęŖ┼cīŹ¾wĮøØ·öĄō■ŽÓĻPČ╚▌^Ė▀Ą─ĘųĒŚųĖś╦Š∙│÷¼F╗ž┬õŻ¼ę“┤╦ĮøØ·┐é¾wę└╚╗│╩¼FĄ═╬╗▀\ąąĄ─æBä▌ĪŻ

ĪĪĪĪÅ─Į³Ų┌Ė„ĒŚĮ╚┌öĄō■üĒ┐┤Ż¼9 į┬╔ńĢ■╚┌┘Y┐é┴┐ 1.05 ╚fā|Ż¼═¼▒╚╔┘į÷ 3620 ā|Ż¼╔ń╚┌į÷╦┘Å─ 8 į┬Ą─ 14.9%▀Mę╗▓ĮŽ┬╗¼ų┴ 14.4%Ż¼╚┌┘YŲ┐Ņiįņ│╔Ą─═Č┘YŲŻ╚§ĀŅør▓ó╬┤Ė─╔ŲŻ¼4╝ŠČ╚─╦ų┴├„─ĻĄ─ĮøØ·į÷ķL╚į┤µį┌▌^┤¾Ą─Ž┬ąą’LļUĪŻčļąą┐┌ÅĮš{š¹║¾Ą─ 9 į┬ M2 į÷╦┘ąĪĘ∙Ę┤ÅŚų┴ 12.9%Ż¼į÷╦┘ŽÓī”ŲĮĘĆŻ¼═©├øē║┴”▌^Ą═Ż¼╣żśIŲĘŅIė“ŠS│ų═©┐sŻ¼┐éąĶŪ¾┤µį┌Ž┬ąąē║┴”Ż¼žøÄ┼š■▓▀īóčė└mīÆ╦╔ĪŻ

ĪĪĪĪ▀M╚ļ 2015Ż¼Å─╗∙▒Š├µüĒ┐┤Ż¼ļSų°Ę┐Ąž«a╩ął÷▀M╚ļŽ┬ąąų▄Ų┌Ż¼═Č┘YąĶŪ¾Ž┬ąąē║┴”▀Mę╗▓Į╝ė┤¾ĪŻÅ─ŅIŽ╚ųĖś╦┐┤┐┤Ż¼╔ń╚┌į÷╦┘║═Ąž«aõN┴┐ŅIŽ╚ĮøØ·╝s░ļ─ĻŻ¼«öŪ░╔ń╚┌į÷╦┘│ų└mŽ┬╗¼Ż¼Ąž«aõN┴┐ę▓īęäōą┬Ą═Ż¼ŅA╩Šų┴╔┘╬┤üĒ░ļ─ĻĮøØ·ę└╚╗┐░ænŻ¼ĮøØ·ķLŲ┌Ž┬ąą’LļU╬┤Ž¹Ż¼╗∙▒Š├µī”é∙╩ąĄ─ķLŲ┌└¹║├╬┤ūāĪŻ

ĪĪĪĪłD 15Ż║GDP ═¼▒╚Ž┬╗¼ łD 16Ż║ ╣╠Č©┘Y«a═Č┘Y│╩¼FĄ═├įæBä▌

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 17Ż║╣żśIį÷š┬╗ųÅ═äė┴”▓╗ūŃ łD 18Ż║ųąć°ųŲįņśI PMI Ų¾ĘĆĘ”┴”

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 19Ż║ģRžS PMI Ų¾ĘĆĘ”┴” łD 20Ż║ģRžS PMI ĘųĒŚųĖś╦│÷¼F╗ž┬õ

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ3.2. ═©├ø╔Žąą’LļUėąŽ▐

ĪĪĪĪ2014 ─ĻĄ─═©├ø│╩¼Fā╔Ņ^Ą═Ż¼ųąķgĖ▀Ą─æBä▌Ż¼5Īó6Īó7 ╚²éĆį┬ę“×ķžiārĄ─Č╠Ų┌╔ŽØqī¦ų┬ CPI ėą╦∙Ę┤ÅŚŻ¼Ą½╩ŪÅ─┐éĄ─┌ģä▌╔Ž┐┤Ż¼į┌ĮøØ·Ž┬ąąĄ─▒│Š░Ž┬Ż¼žiārļm╚╗│÷¼FČ╠Ģr▓©äėŻ¼Ą½┤¾Ę∙Ę┤ÅŚ╚į╚╗▌^ļyŻ¼═©├ø▓ó▓╗Ģ■│╔×ķųŲ╝sé∙╚»ąąŪķĄ─ę“╦žĪŻ

ĪĪĪĪ2015 ─Ļ┐╔─▄▀M╚ļžiārĄ─╔ŽØqų▄Ų┌Ż¼Ą½žių▄Ų┌ļy╠ėĮøØ·ų▄Ų┌Ż¼┐╝æ]ĄĮĮøØ·╗∙▒Š├µŲŻ╚§ĪóŠė├±╩š╚ļį÷╦┘ŠS│ųĄ═╬╗ęį╝░ 2015 ─Ļ▌^Ą═Ą─┬N╬▓ę“╦žŻ¼═©├ø╔Žąą’LļUę└╚╗ėąŽ▐ĪŻ┐é¾wüĒšfŻ¼2015 ─Ļé∙╚»┼Ż╩ąĄ─╗∙▒Š├µ╗∙ĄAīó└^└mĄ├ĄĮ║╗īŹĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Å─žøÄ┼Ą─ĮŪČ╚üĒ┐┤Ż¼▀^ČÓĄ─žøÄ┼ūĘų▌^╔┘Ą─╔╠ŲĘŻ¼╬’ār▒ž╚╗╔ŽØqŻ¼Ųõųąė░ĒæCPI Ą─ų„꬞øÄ┼│╔Ęųėą M1,M2 į÷╦┘ęį╝░Šė├±ā”ąŅ┤µ┐ŅĄ─ūā╗»ĪŻžøÄ┼╣®æ¬┴┐įĮĖ▀Ż¼įĮ╚▌ęūę²░l CPI Ą─ū▀Ė▀Ż¼Č■š▀│╩š²ŽÓĻPŻ¼Ūę M1,M2 ═¼▒╚ŅIŽ╚ė┌ CPI Ą─ūā╗»Ż╗┤╦═Ōā”ąŅ┴„│÷Ńyąą¾wŽĄŻ¼Ųõ═¼▒╚į÷╦┘Ž┬ĮĄŻ¼ī”æ¬ CPI ═¼▒╚ū▀Ė▀ĪŻČ■š▀│╩žōŽÓĻPŻ¼Ūęā”ąŅ═¼▒╚ŅIŽ╚ė┌ CPI Ą─ūā╗»ĪŻ

ĪĪĪĪ┼c 2013 ─ĻŽÓ▒╚Ż¼Į±─ĻĄ─ M1,M2 į÷╦┘▌^Ą═Ż¼į┘╝ė╔ŽĢr£■Ż¼├„─Ļ═©├ø╔Žąą’LļUėąŽ▐Ż¼ę▓ĮožøÄ┼š■▓▀Ą─Ę┼╦╔ĦüĒ┴╦ę╗Č©┐šķgĪŻ

ĪĪĪĪłD 21Ż║ ═©├øŠS│ųĄ═╬╗▀\ąą łD 22Ż║ CPI ┼c MIĪóM2 š²ŽÓĻPŻ¼Ūę╣š³c│÷¼F£■║¾

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ4. žøÄ┼īÆ╦╔╚įīóčė└mŻ¼└¹┬╩ĮĄĄ═┤¾ä▌╦∙┌ģ

ĪĪĪĪžøÄ┼š■▓▀ĘĮ├µŻ¼Ķbė┌╔ń╚┌Ż¼M2 Ą╚Į╚┌öĄō■│ų└mŲ½╚§Ż¼╝ė╔ŽĮøØ·Ž┬ąąē║┴”╚į┤µŻ¼═©├øųąķLŲ┌ę▓īó¤oænŻ¼ę“┤╦╬┤üĒžøÄ┼š■▓▀╚įėąĘ┼╦╔Ą─┐šķgŻ¼╩ął÷ī”ė┌žøÄ┼š■▓▀Ę┼╦╔Ą─ŅAŲ┌ę▓╗∙▒Š▀_│╔ę╗ų┬ĪŻĄ½Ę┼╦╔Ą─┴”Č╚Ż¼ĘĮ╩Į┼cĢrķg┤░┐┌╩Ū«öŪ░ūŅ┤¾Ą─ĀÄūh╦∙į┌ĪŻ

ĪĪĪĪ2014 ─ĻęįüĒŻ¼╗∙▒Š├µŽ┬ąą’LļU’@¼FŻ¼┴„äėąįśOČ╚īÆ╦╔Ż¼žøÄ┼╩ął÷└¹┬╩ųąśą│÷¼FŽ┬ąąŻ¼2013 ─Ļ│ų└mŲ½ŠoĄ─žøÄ┼š■▓▀│÷¼F▐DŽ“Ż¼ļm╚╗ø]ėą│÷¼F╚½├µĄ─ĮĄ£╩ĮĄŽóŻ¼Ą½čļąą▀\ė├┴╦ČÓĘNš■▓▀ą┬╣żŠ▀üĒĘ┼╦╔žøÄ┼ĪŻ╬ęéāį┌ 2014 Ą─░ļ─Ļł¾ųąŅAėŗŻ¼Ž┬░ļ─ĻĄ─žøÄ┼š■▓▀īó│ų└mīÆ╦╔Ż¼▓óų„ę¬ęįČ©Ž“īÆ╦╔(SLFĪóPSLĪóį┘┘J┐ŅĄ╚)ęį╝░š²╗ž┘Å└¹┬╩Ą─Ž┬š{ęį╝░─µ╗ž┘ÅĄ─ųžåó×ķų„Ż¼ļyęį│÷¼F╚½├µĄ─ĮĄ£╩ĮĄŽóĪŻ

ĪĪĪĪį┌Ž┬░ļ─ĻųąŻ¼╬ęéā┐┤ĄĮčļąą┤_īŹ└^└m╩╣ė├┴╦ SLF Ą╚╣żŠ▀═ČĘ┼žøÄ┼▓óŪę▀B└m╚²┤╬Ž┬š{┴╦š²╗ž┘Å▓┘ū„└¹┬╩╣▓ėŗ 0.4%éĆ░┘Ęų³cĪŻŽ┬├µā╔éĆ▒ĒĘųäe╩Ūī”Į±─ĻęįüĒīÆ╦╔žøÄ┼š■▓▀╣żŠ▀Ą─╩ß└Ē┼c╗žŅÖŻ¼ęį╝░ SLOĪóSLFĪóPSLĪóMLF Ą─ģ^äeĪŻ

ĪĪĪĪ▒Ē 3Ż║2014 īÆ╦╔š■▓▀╗žŅÖ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ▒Ē 4Ż║žøÄ┼═ČĘ┼╣żŠ▀ī”▒╚

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪÅ─═Ō╔·┴„äėąįüĒ┐┤Ż¼3 į┬ 15 čļąąą¹▓╝öU┤¾ģR┬╩▓©äėģ^ķgŻ¼Å─Č°╝ė┤¾┴╦¤ßÕX╠ū└¹Ą─ļyČ╚Ż¼čļąą£p╔┘┴╦ī”═ŌģR╩ął÷Ą─╚š│ŻĖ╔ŅAŻ¼╝ė╔Ž qe Ą─═╦│÷Ż¼═©▀^é„Įy═ŌģRš╝┐Ņ═ČĘ┼╗∙ĄAžøÄ┼Ą─Ū■Ą└┌ģė┌┐▌Į▀Ż¼9 į┬ą┬į÷═ŌģRš╝┐ŅāH 11.4 ā|į¬Ż¼Į±─Ļ 1-9 į┬└█ėŗą┬į÷═ŌģRš╝┐ŅāH 8288 ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌£p╔┘┴╦ 8358 ā|į¬Ż¼ė╔┤╦įņ│╔Ą─╗∙ĄAžøÄ┼╚▒┐┌ąĶę¬ča│õŻ¼¤ošō╩Ū PSL ▀Ć╩Ū SLF ęų╗“╩Ūé„čįĄ─ MLFŻ¼┐═ė^╔ŽČ╝╩Ū×ķ┴╦Åøča╗∙ĄAžøÄ┼Ą─╚▒┐┌ĪŻ

ĪĪĪĪÅ─ā╚▓┐ŁhŠ│üĒ┐┤Ż¼¼FļAČ╬ĮøØ·į÷ķL├µ┼RŽ┬ąą’LļUŻ¼═©├øĄ═╬╗▀\ąąŻ¼Į╚┌’LļU╔Ž╔²Ż¼╔ńĢ■╚┌┘Y└¹┬╩Ė▀Ų¾ĪŻę“┤╦╗∙▒Š├µĄ─Ž┬ąąī”žøÄ┼š■▓▀Ą─Ę┼╦╔╠ß│÷┴╦Ė³ČÓĄ─ąĶŪ¾Ż¼žøÄ┼š■▓▀Ą─Ę┼╦╔Ę∙Č╚īóėą╦∙┐╔─▄╝ė┤¾Ż¼Č©Ž“īÆ╦╔īó│ų└m▀MąąŻ¼┤╦═ŌārĖ±ą═Ą─īÆ╦╔š■▓▀Ż¼▒╚╚ńš²╗ž┘Å└¹┬╩Ą─Ž┬ĮĄę▓┐╔ęį│ų└mŲ┌┤²Ż¼╚½├µĮĄ£╩┼cĮĄŽóę▓ėą▒žę¬═Ų│÷ĪŻ

ĪĪĪĪłD 23Ż║═ŌģRš╝┐Ņėą╦∙╗ž┬õ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 24Ż║žøÄ┼╩ął÷│ų└mīÆ╦╔

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 25Ż║╣½ķ_╩ął÷▓┘ū„

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 26Ż║š²╗ž┘Å└¹┬╩╚²┤╬Ž┬š{

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ5. 2015 ć°é∙Ų┌žø╩ął÷š╣═¹┼c═Č┘Y▓▀┬į

ĪĪĪĪ5.1. └¹▓ŅĘų╬÷┼cŪ·ŠĆūā╗»

ĪĪĪĪ¼FļAČ╬Ż¼ķLČ╠└¹▓Ņ╠Äė┌Üv╩ĘĄ═╬╗Ż¼╗∙▒Š├µŽ┬ąą’LļU╩╣Ą├ķLČ╦└¹┬╩ęčĮøŽ┬ąąŻ¼Č°╬┤üĒČ╠Č╦╩šęµ┬╩īóį┌īÆžøÄ┼Ž┬│ų└mŽ┬ąąŻ¼Ę∙Č╚īó┤¾ė┌ķLČ╦Ż¼ę“┤╦╬┤üĒ┼ŻČĖ┐╔Ų┌ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼╬ęéāšJ×ķĮøØ·ųąķLŲ┌üĒ┐┤ę└╚╗╠Äė┌Ž┬╗¼ģ^ķgŻ¼═©├øę▓īóŠS│ųĄ═╬╗Ż¼ę“┤╦└¹┬╩ę└╚╗╠Äė┌Ž┬ąąģ^ķgĪŻČ°║¾Ų┌┼Ż╩ąūŅ┤¾Ą─═Ųäėę“╦žüĒūįė┌žøÄ┼š■▓▀Ą─Ę┼╦╔ĪŻŲõé„ī¦┬ĘÅĮ┤¾Ė┼┬╩īóčžų°╗ž┘Å└¹┬╩Ī¬Č╠Č╦└¹┬╩Ī¬ķLČ╦└¹┬╩Ą─┬ĘÅĮüĒ▀MąąŻ¼┼ŻČĖĄ─ąąŪķīóō■┤╦š╣ķ_ĪŻ

ĪĪĪĪūį 2010 ─ĻęįüĒŻ¼7 ╠ņŲ┌╗ž┘Å┼cę╗─ĻŲ┌ć°é∙╩šęµ┬╩Ą─└¹▓ŅŠ∙ųĄ×ķ 0.637%Ż¼ę╗─ĻŲ┌ć°é∙╩šęµ┬╩┼c╩«─ĻŲ┌ć°é∙╩šęµ┬╩└¹▓ŅŠ∙ųĄ×ķ 0.675%ĪŻ╚¶žøÄ┼╩ął÷┼cé∙╚»╩ął÷ų«ķg▒Ż│ųĘĆČ©Ą─└¹▓ŅŻ¼─Ū├┤╚¶╬┤üĒ 7 ╠ņŲ┌╗ž┘Åųąśą╬╗ų├į┌ 3.0%Ż¼ätę╗─ĻŲ┌ć°é∙╩šęµ┬╩æ¬Č©╬╗į┌2.3%-2.4%Ż¼╩Ū╩«─ĻŲ┌ć°é∙╩šęµ┬╩Č©╬╗į┌ 3.0%-3.1%ĪŻ

ĪĪĪĪĄ½╩ŪŻ¼┴Ēę╗ĘĮ├µį┌Üv╩Ę┼ŻČĖĄ─▀^│╠ųąŻ¼1 ─ĻŲĘĘN└¹┬╩ūā╗» 10 éĆ³cŻ¼īóĦäė 10 ─ĻŲ┌ŲĘĘN└¹┬╩ūā╗» 3-6 éĆ³cĖĮĮ³ĪŻę“┤╦╚¶ę╗─ĻŲ┌ŲĘĘNĮĄų┴ 2.3%-2.4%Ż¼10 ─ĻŲ┌ć°é∙╩šęµ┬╩┐╔─▄āH─▄ĮĄų┴ 3.1%-3.4%ĪŻ(¼FļAČ╬ 1 ─ĻŲ┌ć°é∙╩šęµ┬╩×ķ 3.3%Ż¼10 ─ĻŲ┌ć°é∙╩šęµ┬╩×ķ 3.7%)ĪŻę“┤╦┐é¾wüĒšfŻ¼└¹┬╩╚įŠ▀Ž┬ąą┐šķgŻ¼ī”ć°é∙Ų┌žø╩ął÷ą╬│╔ų¦ō╬ĪŻ

ĪĪĪĪłD 27Ż║Ų┌Ž▐ĮYśŗŽ╚┼ŻČĖį┘┼ŻŲĮ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 28Ż║Ų┌Ž▐└¹▓Ņ╠Äė┌Ą═╬╗

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ5.2. é∙╩ą┼ŻČĖ│ų└m┐╔Ų┌

ĪĪĪĪÅ─Ž┬łDųą╬ęéā┐╔ęį┐┤ĄĮŻ¼╝tŠĆ┤·▒ĒĮ╚┌öĄō■Ą─į÷╦┘Ż¼╦{ŠĆ┤·▒ĒĮøØ·öĄō■Ą─į÷╦┘ĪŻĮ╚┌öĄō■į÷╦┘ī”ĮøØ·öĄō■Ą─į÷╦┘ėąę╗éĆŅIŽ╚ąįĪŻį┌ĮøØ·Ž┬ąąĄ─▀@éĆų▄Ų┌└’Ż¼╝┤×ķé∙╩ąĄ─┼Ż╩ąĪŻ

ĪĪĪĪ┼Ż╩ąĄ─╔Ž░ļČ╬╝┤┼ŻŲĮŻ¼ī”æ¬Į╚┌öĄō■Ą─Ž┬ąąŻ¼ę“×ķĮ╚┌öĄō■Ą─Ž┬ąąī”æ¬ų°ĮøØ·īó└^└mŽ┬ąąŻ¼ŪęžøÄ┼š■▓▀Ę┼╦╔ŅAŲ┌╝ėÅŖŻ¼ķLČ╠Č╦═¼ĢrŽ┬ąąĪŻ

ĪĪĪĪ┼Ż╩ąĄ─Ž┬░ļČ╬╝┤┼ŻČĖŻ¼ī”æ¬ų°Į╚┌öĄō■Ą─╗ž╔²Ż¼ęŌ╬Čų°žøÄ┼š■▓▀š²į┌Ę┼╦╔Ż¼ŪęĮøØ·╬┤üĒėąęŖĄūŲ¾ĘĆĄ─┐╔─▄Ż¼Č╠Č╦Ž┬ąąĘ∙Č╚īó│¼▀^ķLČ╦ĪŻ9 į┬ M2 į÷╦┘ąĪĘ∙Ę┤ÅŚų┴ 12.9%ĪŻ9 į┬ą┬į÷╚╦├±Ä┼┘J┐Ņ 8572 ā|Ż¼║├ė┌ŅAŲ┌Ż¼│╩¼F├„’@į÷ķLæBä▌Ż¼─Ū├┤¼FļAČ╬ī”æ¬Ą─š²╩ŪĮ╚┌öĄō■Ą─╗ž╔²Ż¼║═ĮøØ·öĄō■Ą─Ų½╚§Ż¼šf├„žøÄ┼š■▓▀ėąīŹ┘|ąįĘ┼╦╔Ż¼ĮøØ·ļm╚§Ą½ėąŲ¾ĘĆ┐╔─▄Ż¼ŅA╩Š╬┤üĒīó▀M╚ļ┼ŻČĖĄ─ļAČ╬ĪŻ

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼Ę┼č█ 2015 é∙╩ąĢ║Ģr┐┤▓╗ĄĮ├„’@Ą─└¹┐šę“╦žŻ¼║¾Ų┌┼Ż╩ąĄ─╣ØūÓ╚ĪøQė┌žøÄ┼š■▓▀Ą─Ę┼╦╔Ą─ĘĮ╩ĮĘ∙Č╚ęį╝░Ģrķg┤░┐┌Ż¼īÆ╦╔žøÄ┼Ž┬└¹┬╩╚įŠ▀Ž┬ąą┐šķgŻ¼Ū·ŠĆīóė╔┼ŻŲĮ▐D×ķ┼ŻČĖŻ¼Č╠Č╦Ž┬ĮĄĘ∙Č╚īó│¼▀^ķLČ╦ĪŻ

ĪĪĪĪ’LļUĘĮ├µŻ¼ūóęŌĘ└ĘČ┘YĮ├µ▓©äėĦüĒĄ─Č╠Ų┌╗žš{Ż¼ęį╝░╚½├µĘ┼╦╔Ģr³cĄ─╠ßŪ░╦∙ĦüĒĄ─╗∙▒Š├µŲ¾ĘĆŻ¼Å─Č°ųŲ╝sķLČ╦└¹┬╩Ą─Ž┬ąąĪŻ

ĪĪĪĪłD 29Ż║┼ŻŲĮ-┼ŻČĖ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ║Ż═©Ų┌žø └ŅėĻ╝╬

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ć°é∙Ų┌žøŲ┌žø═ŌģRé„šµ╩š▒P

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ³c╚╝ā╚ą─ąĪ╣Ō├„Ż║╗▓±║ą

- É█╔·╗ŅÉ█ėø┘~Ż║ėø┘~É█

- ├└╩│▀BĮė─Ń╬ęŻ║ŽŃ╣■▓╦ūV

- ╠žĘĮ▒ŃŻ║┐ņ┐ņ▓ķØhšZūųĄõ

- ĄžŽ┬┤¾├░ļUŻ║Ń@╩»═┌═┌═┌

- ūŃŪ“┐©┼ŲŻ║é„Ųµ╩«ę╗╚╦

- ╩ĘįŖ╝ē┤¾║ŻæŻ║║Ż┘\╩└╝o

- ─æąĪš▀╔„╚ļŻ║╩źšQ╣Ø╬ńę╣

- ┼»ą─Ż║ČÓ╚żūŻĖŻČ╠ą┼┤¾╚½

- ŠÜėŪ“╔±Ų„Ż║─¬▒╚ė├½Ū“

- Ģ■šfįÆĄ─▒ĒŪķŻ║ā╚║Ł▒ĒŪķ

- ūī─Ń╦▓ķgūāČ║B└¹Ų„Ż║Č║┼─

- žQ░µ╦■Ę└ą┬ė╬Ż║É║─¦│▓č©

- Ū¾╠ė├ōŻ║▓╗┐╔╦╝ūhĄ─Ę┐ķg

- ╦„─ß╣½╦Š▀zū„Ż║Ą░ĖŌ╩óčń

- ĄČ░Õ╔ŽĄ─¶~╚ŌŻ║╔·╗»╣½╦Š

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©