║Ż═©Ų┌žø(─Ļł¾)Ż║╩ął÷š■▓▀ōPĘ½ ╣╔ųĖ┼Ż╩ąŲ║Į

ĪĪĪĪ═Č┘Yę¬³c

ĪĪĪĪ2014 ─ĻŻ¼A ╣╔╩ął÷─Ļ│§čė└m┴╦ 2013 ─ĻĄ─ŽÓī”Ą═╬╗š╩ÄĖ±ŠųŻ¼ę╗ų▒╠Äį┌š╩ÄīżĄūĄ─▀^│╠Ż¼▓óŪę╩ął÷│╔Į╗┴┐ę╗ų▒╠Äį┌Ą═╬╗Ż¼Ą½╣╔ųĖŲ┌žø║Ž╝s│ųé}┴┐║═ā¶┐šå╬▓╗öÓäō│÷Üv╩Ęą┬Ė▀Ż¼šf├„¼FžøŪÕĄŁĄ─│╔Į╗┴┐ųą░Ą┴„ė┐äėŻ¼Č°Å─ 7 į┬Ę▌ķ_╩╝Ą─ę╗▓©Øqä▌ėĪūC┴╦╬ęéā░ļ─Ļł¾ųąī”ųĖöĄū▀ÅŖĄ─ė^³cĪŻ╩ął÷╗Ņ▄SČ╚╠ß╔²Ż¼ģ^ķgėą╦∙═žš╣ĪŻ╬ęéā═©▀^╗žŅÖ 2014 ─ĻŽ┬░ļ─ĻęįüĒ¼Fžø║═Ų┌žøĄ─╠žš„║═ū▀ä▌üĒ×ķ╬┤üĒĄ─Ęų╬÷ķ_═ž╦╝┬ĘĪŻ

ĪĪĪĪć°ā╚ĮøØ·š¹¾wŽ┬ąąų▄Ų┌╚įį┌│ų└mŻ¼ĮøØ·ĮYśŗąįĄ─š{š¹īó▀M╚ļĖ▀│▒Ż¼╠žäe╩ŪĘ■äšśIĄ─▒╚ųž▓╗öÓį÷╝ėŻ¼╝ė╔Ž─┐Ū░└ŁäėĮøØ·į÷ķLĄ─Ž¹┘Mę“╦ž║═īÆ╦╔Ą─žøÄ┼š■▓▀Ż¼ė░Ēæų°ųąć°┘Y▒Š╩ął÷Ą─š¹¾w░lš╣ĪŻį┌ĮøÜv┴╦ 2014 ─ĻĄ─╔Ž░ļ─ĻĄ─Ų¾ĘĆ║¾Ż¼Ž┬░ļ─Ļ└^└mĘ┼ŠÅŻ¼į┌ķLų▄Ų┌Ę┼ŠÅ▒│Š░Ž┬Ż¼ĮøØ·š¹¾wį÷ķL├µ┼RĄ─Ų┐ŅiįĮüĒįĮ├„’@Ż¼ę“┤╦╬┤üĒĄ─║Ļė^ĮøØ·┌ģä▌╚įļyśĘė^ĪŻ

ĪĪĪĪžøÄ┼īė├µ╔ŽŻ¼╬’ārļy¼FĘ┤ÅŚŻ¼čļąą[╬ó▓®]└^└mŠS│ųųąąįŲ½╦╔Ą─š■▓▀Ż¼2015 ─Ļčļąą┐╔─▄Ģ■łį╩žžøÄ┼š■▓▀īÆ╦╔Ą─æBČ╚▓óŠS│ųČ©Ž“▓┘ū„Ą─ĘĮĘ©Ż¼Ą½╚½├µīÆ╦╔Ą─ŅAŲ┌▓ó▓╗īŹļHŻ¼Č°ĮĄŽóę▓┐╔─▄Ģ■ū„×ķ«öŪ░žøÄ┼š■▓▀┐“╝▄═ŌĄ─╔┘öĄš■▓▀▀xĒŚų«ę╗ĪŻ

ĪĪĪĪ▓┘ū„Į©ūh

ĪĪĪĪ╬ęéāšJ×ķ 2014~2015 ĮøØ·ķLĢrķgį┌ŅAŲ┌Ų½╚§Ą─▒│Š░Ž┬Ż¼ī”ųĖöĄĄ─ė░ĒæęčĮø▓╗┤¾Ż¼Č°śĘė^Ą─ŅAŲ┌īó│ų└m└¹║├ųĖöĄ╔ŽąąŻ¼▓óŪęī”ė┌š■▓▀ą¦╣¹Ą─ŅAŲ┌║═Ė·█Ö│╔×ķ╬ęéā╬┤üĒ蹊┐Ą─ĻPµIĪŻ

ĪĪĪĪ╬ęéāŅAŲ┌ 2015 ─Ļ A ╣╔╩ął÷į┌Į±─Ļ┤¾ģ^ķgĄū▓┐śŗų■Ą─╗∙ĄA╔ŽŻ¼ļSų°ĮøØ·Ė─Ė’│╔ą¦Ą─’@¼FŻ¼┼Ż╩ą╗“īó│ų└mĪŻ

ĪĪĪĪ’LļU╠ß╩Š

ĪĪĪĪą┬š■▓▀Ą─▓╗┤_Č©ąį║═ŅAŲ┌Ą─┬õīŹą¦╣¹│╔×ķųŲ╝s╣╔ųĖ╔ŽØqĄ─ę“╦žŻ¼▀@ę╗ę“╦žīó»B╝ėĮøØ·Ž┬ąąĄ─’LļUŻ¼ę“┤╦ūŅ▓ŅĄ─ŅAŲ┌’LļU╚į╚╗▓╗┐╔║÷ęĢĪŻ

ĪĪĪĪ1. 2014 ─Ļ£¹╔Ņ 300 ╩ął÷▀\ąąĖ┼ør

ĪĪĪĪ1.1. A ╣╔╩ął÷š¹¾w▀\ąą├}Įj

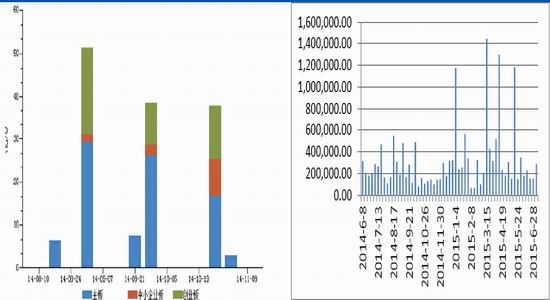

ĪĪĪĪ2014 ─ĻęįüĒŻ¼─Ļ│§ A ╣╔╩ął÷čė└m┴╦ 2013 ─ĻŽÓī”Ą═╬╗╚§ä▌š╩ÄĄ─Ė±Šų▓óŪę£¹ųĖ▀B└mČÓ┤╬Ž┬╠Į 2000 ³c┤¾ĻPŻ¼╩ął÷│╔Į╗┴┐▌^╚ź─ĻŽÓ▒╚▒╚▌^╬«├ęĪŻ2014 ─Ļ 2 į┬┤║╣Ø║¾ėąę╗éĆļAČ╬ąįĘ┤ÅŚąąŪķŻ¼Ą½╩ŪŽ“╔Žäė─▄ć└ųž▓╗ūŃį┌ 2331.7 Ą─╬╗ų├ė÷ūĶ╗ž┬õŻ¼┤╦ķgųąöÓČÓĢrĄ─ IPO ķ_ķl▓ó╔Ž╩ą 48 ų╗ą┬╣╔Ż¼Ą½╩Ū 2 į┬ 20 ╚šŪ░ęįŃyąąīó╩šŠoĘ┐Ąž«a┘J┐ŅĄ─é„čį×ķī¦╗╦„▀B└mŽ┬Ą°╗ž═┬┴╦Ū░Ų┌ØqĘ∙ĪŻČ°║¾į┌ā׎╚╣╔║═£¹Ė█═©Ą─└¹║├Ž┬╔ŽąąŻ¼▓óį┌ 4į┬ 10 ╚šäō▒Šį┬Ę┤ÅŚą┬Ė▀ 2273.76 ³cŻ¼Ą½╩ŪĮøØ·Ž┬ąą║═ IPO ├▄╝»░l▓╝Ą─ųžē║Ž┬ėų╗ž═┬┴╦Ū░Ų┌ØqĘ∙Ż¼┐é¾wüĒšf 1~5 į┬Ż¼╩ął÷▓╗öÓį┌š■▓▀╠ßš±║═ IPOĪóĮøØ·öĄō■Ž┬ąąĪó╩ął÷ŪķŠw▒»ė^Ą─ė░ĒæŽ┬š╩Ä╩šö┐ĪŻ7 į┬Ę▌ķ_╩╝ųĖöĄ╩▄ĄĮ£¹Ė█═©Ą╚ČÓĒŚŅAŲ┌Ą─┤▀╗»Ž┬Ż¼Ę┼┴┐╔Žąą▀B└mĮøÜv┴╦╚²▓©ØqĘ∙Ż¼▓óŪęū▀│÷┴╦Į³Äū─Ļ╔┘ęŖĄ─┴∙▀BĻ¢Ż¼│╔Į╗┴┐ĘĆ▓Į╠ß╔²Ż¼╩ął÷ŪķŠw┤¾Ę∙║├▐DĪŻĮžų┴ 10 į┬─®Ż¼£¹╔Ņ 300 ųĖöĄ╩šł¾ 2508.32 ³cŻ¼▌^╚ź─Ļ═¼Ų┌╔ŽØq 134.6 ³cŻ¼ØqĘ∙ 5.67%ĪŻųĖöĄĮ±─Ļ╚šŠ∙│╔Į╗ 688.99 ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌ 718.91 ā|į¬Ž┬Ą° 4.34%Ż¼╚šŠ∙│╔Į╗┴┐Ą─Ž┬╗¼Ż¼╩Ū╩▄ĄĮ─Ļ│§ķ_╩╝│╔Į╗Ņ~▓╗öÓŽ┬╗¼ė░ĒæŻ¼Ą½Å─Ų▀į┬ęįüĒ│╔Į╗┴┐▓╗öÓäō│÷╚šā╚ą┬Ė▀ŲĮŠ∙│╔Į╗ 811.50 ā|į¬ĪŻ

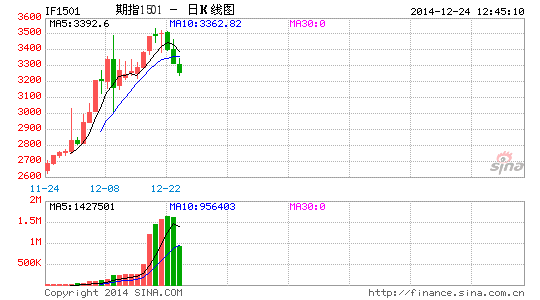

ĪĪĪĪłD 1Ż║£¹╔Ņ 300 ųĖöĄū▀ä▌

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙

ĪĪĪĪ1.2. │╔Į╗│ųé}╝░░ÕēKū▀ä▌

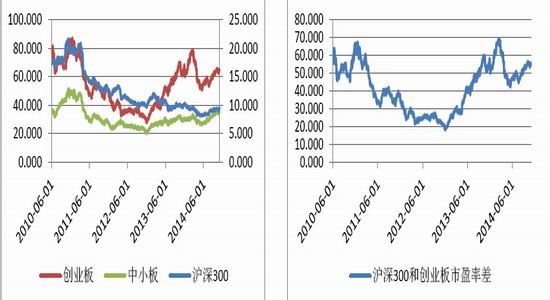

ĪĪĪĪ£¹╔Ņ 300 ╣╔ųĖŲ┌žøŽ╚ęų║¾ōPŻ¼─Ļ─®┤¾Ę∙’j╔²Ż¼ųžą─ģ^ķg╔ŽęŲĄĮį┌ 2400Ī¬2550 ³cŻ¼╚šŠ∙│╔Į╗┴┐ 74 ╚f╩ųŻ¼▌^╚ź─Ļ╚šŠ∙ 81.5 ╚f╩ų£p╔┘┴╦ 7.5 ╚f╩ųŻ¼ų„ę¬╩▄└█ė┌─Ļųą┐s┴┐š╩ÄĄ─ąąŪķĪŻČ°Įžų┴ 10 į┬ 31 ╚š╩š▒PŻ¼╣╔ųĖŲ┌ųĖ│ųé}┴┐ 13.31 ╚f╩ųŻ¼▌^╚ź─Ļ 10.68 ╚f╩ųį÷╝ė 5 ╚f╩ųŻ¼į÷Ę∙▌^×ķ├„’@ĪŻ4 Ę▌Ų┌žø║Ž╝s└█ėŗ╣▓│╔Į╗ 34226.5 ╚fÅłŻ¼ŲĮŠ∙├┐╚š╣▓│╔Į╗ 77.78 ╚fÅłĪŻ

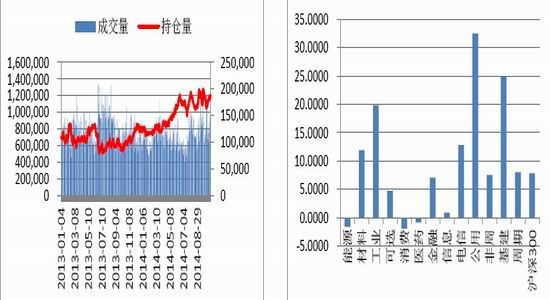

ĪĪĪĪ┐é│ųé}öĄō■│╔×ķĮ±─Ļę╗┤¾┐┤³cĪŻŲ┌ųĖ┐éĄ─│╔Į╗┴┐║═ØqĘ∙│╔Ę┤▒╚Ą─ą¦╣¹▀B└m’@¼FŻ¼8į┬ 4 ╚šŻ¼į┌ĮøÜv┴╦ā╔ų▄└█ėŗØqĘ∙│¼▀^ 10%Ą─┤¾Øq║¾Ż¼Ų┌ųĖ┐é│ųé}į÷ų┴ 194307 ╩ųŻ¼×ķÜv╩Ę╔Ž╩ū┤╬═╗ŲŲ 19 ╚f╩ųĪŻ▀B└mĄ─Øqä▌į┌┤╬╚š▒ŃĻ®╚╗Č°ų╣Ż¼«ö╚š║Ž╝sį┌ĮėŽ┬üĒĄ─ 3 éĆĮ╗ęū╚šŽ┬Ą°│¼▀^ 50 éĆ³cŻ¼▓óķ_╩╝┴╦▀B└mę╗éĆį┬Ą─▒Pš¹ū▀ä▌ĪŻ9 į┬ 5 ╚šŻ¼Ų┌ųĖį┌▀B└mĄ─Ī░╦─▀BĻ¢Ī▒║¾Ż¼┐é│ųé}å╬╚š┤¾į÷ 14006 ╩ųų┴ 198622 ╩ųŻ¼═╗ŲŲ┴╦ę╗éĆį┬Ū░äōįņĄ─Üv╩Ęą┬Ė▀ĪŻ«ö╚š║Ž╝s┤╬╚š▒ŃęŖĒö╗ž┬õŻ¼į┌ĮėŽ┬üĒĄ─ 10 éĆĮ╗ęū╚š└█ėŗŽ┬Ą° 82 éĆ³cŻ¼Ą°Ę∙▀_ 3.3%ĪŻ9 į┬ 24 ╚šŻ¼Ų┌ųĖå╬╚š┤¾Øq 2.50%Ż¼┐é│ųé}┴┐ę▓▒®į÷ 26711 ╩ųų┴ 199831 ╩ųŻ¼į┘┤╬╦óą┬Üv╩Ęą┬Ė▀ĪŻ═¼śėĄ─ęÄ┬╔ę▓į┘┤╬ņ`“ׯ¼«öį┬║Ž╝sø]ėąčė└mØqä▌Ż¼į┌▒Pš¹┴╦ę╗Č╬Ģrķg║¾│÷¼F╗ž┬õŻ¼į┌ę╗éĆį┬║¾ęč═Ļ╚½═╠ø]┴╦▀@╠ņĄ─╚½▓┐ØqĘ∙ĪŻ═©▀^Ęų╬÷▀@ 3 ┤╬Ūķą╬Ż¼┐╔ęį░l¼F┐é│ųé}═╗ŲŲÜv╩Ęą┬Ė▀ŅA╩Šų°┐šŅ^ē║┴”Ą─ĘeŠ█Ż¼║¾╩ąąąŪķČ╝▒Ē¼F×ķČ╠Ų┌Ą─ęŖĒö╗ž┬õĪŻ┐é│ųé}┴┐Ą─ūāäė┼cąąŪķØqĄ°ĮY║ŽĄ├╚ń┤╦Šo├▄┼cų„┴”┐šŅ^ų„ī¦Ą─Ų┌ųĖ╩ął÷ėąę╗Č©ĻPŽĄĪŻĖ∙ō■ųąĮ╦∙▒P║¾╣½▓╝Ą─ČÓ┐šŪ░ 20 ├¹ų„┴”│ųé}Ą─öĄō■üĒ┐┤Ż¼ŲõųąĮ^┤¾ČÓöĄų„┴”Ž»╬╗Š∙│ųėąā¶┐šŅ^┤ńŻ¼╠žäe╩Ūį┌╩ął÷Č╠Ų┌Ą─▀B└m╔ŽØqųąŻ¼ų„┴”ÖCśŗŽ»╬╗╝ėķ_┐šŅ^╠ū▒Ż▒PĄ─ąĶŪ¾Ģ■Ė³╝ėŲ╚ŪąŻ¼įņ│╔┴╦┐é│ųé}┴┐ļSų°ąąŪķ╔ŽØqČ°│ų└m┼╩╔²Ą─¼FŽ¾ĪŻ

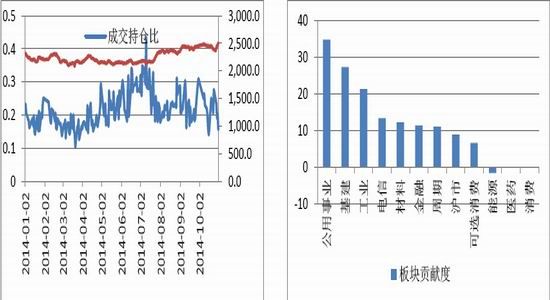

ĪĪĪĪĖ∙ō■ąąśIĮyėŗ’@╩ŠŻ¼Į±─ĻĖ„░ÕēKį┌─ĻĄūĄ─ØqĘ∙║¾Č╝╗žča┴╦─ĻŪ░Ą─Ą°Ę∙ĪŻ╣½╣▓╩┬śIĪó╣żśIĪó╗∙Į©░ÕēK╩ŪØqĘ∙▌^┤¾Ą─░ÕēKŻ¼─▄į┤ĪóŽ¹┘MĪóßt╦Ä░ÕēKąĪĘ∙Ž┬Ą°╣½╣▓╩┬śIī”░ÕēKØqĄ°žĢ½IČ╚ūŅ┤¾Ż¼╗∙Į©║═╣żśIŠoļSŲõ║¾Ż¼Č°Ž¹┘MĪóßt╦ÄĪó─▄į┤░ÕēKąĪĘ∙ī”ųĖöĄėą╦∙═Ž└█ĪŻ

ĪĪĪĪłD 2Ż║Ų┌ųĖ│╔Į╗│ųé}▒╚ łD 3Ż║░ÕēKØqĄ°

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 4Ż║│╔Į╗│ųé}▒╚║═ųĖöĄ łD 5Ż║░ÕēKžĢ½IČ╚

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2. ║Ļė^╗∙ĄAŻ║ŅAŲ┌▓╗▒»ė^Ż¼┌ģä▌ļyśĘė^

ĪĪĪĪ2.1. ║Ļė^š■▓▀Ī░ą┬│ŻæBĪ▒

ĪĪĪĪÅ──Ļ│§ķ_╩╝ųąć°ĮøØ·ęčĮøÅ─╔ŽéĆ╩«─Ļ─ĻŠ∙Į³ 10%Ą─į÷╦┘Ę┼ŠÅĄĮ¼Fį┌ 7%-7.5%ū¾ėęĄ─Ī░ą┬│ŻæBĪ▒Ż¼─Ū├┤Ė„ĒŚ║Ļė^║═ąąśIš■▓▀Ą─š{š¹ę▓ąĶę¬┐ņ╦┘▀M╚ļĪ░ą┬│ŻæBĪ▒ĪŻĮ±─ĻęįüĒš■Ė«į┌£p╔┘═Č┘YīÅ┼·ęį╝░Į³Ų┌ī”Ę┐Ąž«aš■▓▀Ą─š{š¹Ż¼╝╚╩Ū╩ął÷╗»Ą─Ė─Ė’Ż¼ę▓╩ŪĮo═Č┘YąĶŪ¾į┌Ī░ą┬│ŻæBĪ▒Ž┬╦╔ĮēĪŻĄ½ŽÓī”ė┌ĮøØ·öĄō■Ą─ūā╗»Ż¼žøÄ┼š■▓▀║═žöš■š■▓▀Ą─š{š¹Č╝’@Ą├£■║¾ĪŻČ©Ž“īÆ╦╔š■▓▀╚▒Ę”═Ė├„Č╚Ż¼ŪęĦėąųĖ┴Ņąį┼õų├┘Yį┤╔½▓╩Ż¼ĮĄĄ═┴╦žøÄ┼š■▓▀ę²ŅIŅAŲ┌Ą─╣”ą¦Ż¼▓óėą▀`═Ų▀M╩ął÷╗»Ė─Ė’Ą─ķLŲ┌─┐ś╦ĪŻ

ĪĪĪĪłD 6Ż║ĮøØ·Ž┬╗¼┌ģä▌╬┤Ė─

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.2. ĮøØ·öĄō■Ž┬╗¼¤oĘ©▒▄├Ō

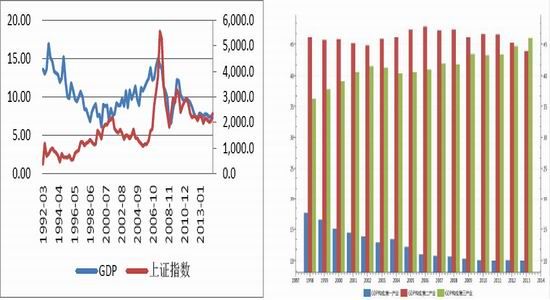

ĪĪĪĪųąć°ĮøØ·ĮĄ£žęčĮøöćüy╚½Ū“┤¾ū┌╔╠ŲĘ╩ął÷Ż¼┤┘╩╣┤╦Ū░śO┤¾╩▄ęµė┌ųąć°Ę▒śsĄ─└ŁČĪ├└ų▐Īó░─┤¾└¹üå║═Ą┬ć°Ą╚ĄžĮøØ·Ę┼ŠÅĪŻųąć°╚²╝ŠČ╚ GDP į÷╦┘Ę┼ŠÅų┴ 7.3%Ż¼äōĮ╚┌╬ŻÖCęįüĒą┬Ą═Ż¼Č°Į±─Ļ╚½─ĻĮøØ·į÷╦┘┴Žīóäō 1990 ─ĻęįüĒą┬Ą═ĪŻČ°ę╗ŽĄ┴ąųžę¬ųĖś╦│ų└mĄ─┐ņ╦┘Ž┬ąą░Ą╩ŠŻ¼ųąć°ĮøØ·į┌Ų¾ĘĆų«Ū░▀Ćėąę╗Č╬║▄ķLĄ─Ž┬Ų┬┬Ęę¬ū▀ĪŻ

ĪĪĪĪ¬Ü┴ó║Ļė^ĮøØ·čąŠ┐╣½╦Š Emerging Advisors Group ┐é▓├å╠╝{╔Ł•░▓Ą┬╔Ł(JonathanAnderson)▒Ē╩ŠŻ¼ļm╚╗ŲõšJ×ķųąć°ĮøØ·▓╗Ģ■▒└Øó╗“▒¼░lĮ╚┌╬ŻÖCŻ¼Ą½ļSų°╬┤üĒę╗─Ļ╗“Ė³Š├ą┼┘JŁhŠ│┌ģŠoŻ¼ĮøØ·į÷ķLīó┤¾Ę∙Ę┼ŠÅŻ¼Šų├µīóūāĄ├Ė³╝ėįŃĖŌĪŻ▓╗┐╔▒▄├ŌĄ─╩ŪŻ¼╣®æ¬Č╦īó░l╔·┤¾ęÄ─ŻŽ┤┼ŲŻ¼┤¾┴┐Ų¾śI╗“īóŲŲ«aŻ¼ę“┤╦Ū░┤¾┴┐ą┼┘JČ╝┴„Ž“įōŅIė“ĪŻĮ³ÄūéĆį┬ųąć°ą┼┘JöUÅłėą╦∙Ę┼ŠÅŻ¼Ą½į÷╦┘╚į▀h▀hĖ▀ė┌ GDPŻ¼═¼Ģr├┐ę╗į¬ĮĶ╚ļĄ─╚╦├±Ä┼«a╔·Ą─ĮøØ·į÷ķLįĮüĒįĮ╔┘ĪŻ╩└ĮńŃyąą(World Bank)Į³Ų┌Į©ūhųąć°īóį÷╦┘─┐ś╦Ž┬š{ų┴ 7%ĪŻ╩└ąąĮøØ·īW╝ę╦Š┐╦ČY(Karlis Smits)ĘQŻ¼─┐Ū░ųąć°é╚ųžė┌═ŲäėČ╠Ų┌į÷ķLŻ¼▀@▓╗└¹ė┌Ė─Ė’š■▓▀Ą─īŹ╩®Ż¼ęį═ŲäėĮøØ·į÷ķL▐D╚ļĖ³┐╔│ų└mĄ─ųąŲ┌▄ēĄ└ĪŻ╚¶▓╗▓╔╚ĪąąäėŻ¼ųąŲ┌Č°čįųąć°Øōį┌į÷ķLĄ─Ę┼ŠÅ┐╔─▄Ģ■Ė³╝ėć└ųžĪŻĮøØ·Ą═├į┐╔─▄Ģ■▒╚ŅAŲ┌Ė³įńĄĮüĒĪŻ

ĪĪĪĪĮ±─Ļ│§ķ_╩╝Ą─Ę┐Ąž«a╩ął÷┴┐ār²RĄ°Ż¼ęč▒╗Üw×ķš¹¾wį÷ķLĘ┼ŠÅĄ─ų„ę¬įŁę“ų«ę╗ĪŻĄ½Ų∙Į±Ą─╗žš{ŽÓ«ö£ž║═Ż¼▓ó╬┤┤“ō¶═Č┘Y║═Į©įO╗ŅäėĪ¬Ī¬ųąć°ĮøØ·Ą─ā╔┤¾“īäėę“╦žĪŻĮ±─ĻŪ░ 9 éĆį┬Ą─Ę┐Ąž«aõN╩█├µĘe═¼▒╚Ž┬ĮĄ 8.6%Ż¼Ą½═¼Ų┌į┌Į©├µĘeģsį÷ķL 8.1%Ż¼Č°Įžų┴ 9į┬Ąūą┬┬õ│╔Ą─śŪ├µ├µĘe═¼▒╚į÷ķL 5.1%ĪŻ▀@ĘN╣®ąĶ╩¦║Ōš²į┌╝ėäĪśŪ╩ąĄ─ć└ųž▀^╩Żå¢Ņ}ĪŻ

ĪĪĪĪĖ▀╩ó(Goldman Sachs)ĮøØ·īW╝ę╣└ėŗŻ¼ųąć°╝s╬ÕĘųų«ę╗Ą─│Ū╩ąūĪš¼╠Äė┌┐šų├ĀŅæBŻ¼┤╦═Ōę╗ŽĄ┴ą┼õ╠ū«aśI(╚ńõōĶF)├µ┼Rų°ŽÓ╦ŲĄ─├³▀\ĪŻ▒M╣▄ĮøÜv┴╦ČÓ─ĻśOČ╦Ą─«a─▄▀^╩Ż║═└¹ØÖŽ┬╗¼Ż¼─┐Ū░ųąć°õō▓─ārĖ±ę襰ų┴░ū▓╦ārŻ¼Ą½Į±─ĻŪ░ 9 éĆį┬╚½ć°õō▓─«a┴┐╚į═¼▒╚į÷ķL 5.4%ĪŻČ°ķLŲ┌ęįüĒŻ¼Ą┌Č■«aśIę╗ų▒╩Ū╬ęć° GDP śŗ│╔Ą─Ī░ų„┴”▄ŖĪ▒Ż¼¤ošōį┌GDP š╝▒╚▀Ć╩Ūį÷ķL╦┘Č╚Ż¼Č╝╠Äė┌Į^ī”ŅIŽ╚Ąž╬╗ĪŻŠ═ūŅĮ³ 10 ─ĻüĒ┐┤Ż¼│² 2008 ─ĻĄ┌╚²«aśIį÷╦┘Ė▀│÷Ą┌Č■«aśI 0.2 éĆ░┘Ęų³cų«═ŌŻ¼ŲõėÓ─ĻĘ▌į┌į÷╦┘ĘĮ├µŠ∙Ī░┼▄▌öĪ▒Ą┌Č■«aśIĪŻ

ĪĪĪĪį┌ GDP śŗ│╔ĘĮ├µŻ¼Ą┌Č■«aśIĖ³╩ŪĪ░ę╗ų”¬ÜąŃĪ▒Ż¼Ąž╬╗▓╗┐╔║│äėŻ¼Į³ 10 ─ĻūŅĖ▀š╝▒╚×ķ2004 ─ĻĄ─ 53.0%Ż¼Ė▀│÷═¼Ų┌Ą┌╚²«aśI 20 ČÓéĆ░┘Ęų³cĪŻ10 ─ĻüĒŻ¼Ą┌Č■«aśIį÷╦┘ČÓ▒Ż│ųį┌ 10%ęį╔ŽŻ¼2003 ─ĻĖ³╩Ū▀_ĄĮ┴╦ 13.4%ĪŻĄ┌╚²«aśI§rėą│¼▀^ 10%Ą─Ė▀╦┘į÷ķL(ų╗ėą 2006 ║═ 2007 ─ĻŲŲĪ░10Ī▒)Ż¼Ą½ā╔š▀ų«ķgį÷╦┘ų«▓Ņį┌ųØu┐sąĪŻ¼╩╣Ą├Ą┌╚²«aśIį┌ GDP╦∙š╝▒╚ųž╠Äė┌Ī░ĘĆ▓Įį÷ķLĪ▒ĀŅæBŻ¼10 ─Ļ╔Ž╔²Į³ 11 éĆ░┘Ęų³cŻ¼Č°Ą┌Č■«aśIš╝▒╚ŽÓ▌^ė┌ūŅĖ▀ųĄĄ─ 2004 ─ĻŽ┬ĮĄ┴╦ 7.7 éĆ░┘Ęų³cĪŻ2012 ─ĻŻ¼Ą┌Č■«aśIį÷╝ėųĄ 235319 ā|į¬Ż¼į÷ķL8.1%Ż╗Ą┌╚²«aśIį÷╝ėųĄ 231626 ā|į¬Ż¼į÷ķL 8.1%ĪŻĄ┌╚²«aśIį÷╦┘Ī░ūĘŲĮĪ▒┴╦Ą┌Č■«aśIĪŻ

ĪĪĪĪį┌ GDP ųąĄ─š╝▒╚üĒ┐┤Ż¼2012 ─ĻĄ┌Č■«aśIš╝ 45.3%Ż¼Ą┌╚²«aśIš╝ 44.6%Ż¼ā╔š▀ų«ķg▓ŅŠÓÜv╩Ę╔Ž╩ū┤╬┐sąĪĄĮ 1 éĆ░┘Ęų³cų«ā╚ĪŻ

ĪĪĪĪłD 7Ż║GDP ū▀ä▌ ║═╔ŽūCū▀ä▌ī”▒╚ łD 8Ż║GDP š╝▒╚▒╚▌^

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.3. ═Č┘YŲŻ╚§ęųųŲĮøØ·į÷╦┘Ę┤ÅŚ

ĪĪĪĪĄ½Å─ 2014 ─ĻęįüĒĄ─═Č┘Yį÷╦┘üĒ┐┤Ż¼╩«░╦ī├╦─ųą╚½Ģ■▓óø]ėąÄ¦üĒą┬ę╗▌åĄ─═Č┘Yį÷ķLą¦æ¬Ż¼═Č┘Yį÷╦┘ę╗ų▒ŠS│ųį┌Ą═╬╗Ż¼ŽÓī”ė┌Į³╬Õ─ĻüĒĄ─ŲĮŠ∙╦«ŲĮ’@Ą├ŲĮĄŁ¤oŲµĪŻĮøØ·Ą─╣®Ū¾ĻPŽĄĮYśŗąį├¼Č▄╚į╚╗▌^┤¾Ż¼═Č┘Y╣®Įoį┌ŽÓī”Č╠╚▒Ą─ąąśIäė┴”▓╗ūŃŻ¼Č°«a─▄▀^╩ŻąąśIģs├µ┼R▒╗äė┐s£pĄ─ī└▐╬Ż¼ĮYśŗąįš{╣Ø└^└mīó│╔×ķ╩«░╦ī├╦─ųą╚½Ģ■║¾Ė─Ė’Ą─ę╗éĆųžę¬ĘĮ├µĪŻ

ĪĪĪĪłD 9Ż║═Č┘Yį÷╦┘ŲŻ▄ø łD 10Ż║═Č┘YūĘ╝ė▓╗╚ńŅAŲ┌

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2014 ─ĻęįüĒŻ¼ĮøØ·š¹¾wŠSŽ┬╗¼æBä▌Ż¼ļm╚╗─ĻųąėąŲ¾ĘĆĄ─█EŽ¾ĪŻ╣żśIį÷╝ėųĄ╩Ū┤·▒ĒĮøØ·į÷╦┘Ą─ę╗éĆĄõą═į┬Č╚ųĖś╦Ż¼║═ PMI ▒Ē¼FĄ─ę╗ų┬Ż¼╣żśIį÷╝ėųĄ└█ėŗ═¼▒╚į÷╦┘╚į╚╗ŠS│ųį┌Ą═ 10%Ą─£ž║═╦«ŲĮŻ¼Č°Įø▀^╝ŠČ╚š{š¹║¾Ą─Łh▒╚į÷╦┘ŽÓī”ė┌Ū░ā╔─Ļ▓©äė│÷¼F┴╦├„’@Ą─┌ģŠÅĪŻ┼c┤╦═¼ĢrŻ¼ųąć°ĮøØ·į÷╦┘┌ģŠÅ╩Ūę╗ų┬ŅAŲ┌Ż¼ļm╚╗Å─ 08 ─ĻĮøØ·╬ŻÖCęįüĒŻ¼ĮøØ·į÷╦┘ųąśąŠ═ęč╗ž┬õĄĮ 8%Ą─ĖĮĮ³Ż¼Ą½Ė∙ō■ą┬š■Ė«Ą─š■▓▀─┐ś╦Ż¼╩ął÷Ųš▒ķšJ×ķŻ¼╬┤üĒĮøØ·į÷╦┘╗“īóŽ┬ĮĄĄĮ 7%ęįŽ┬Ż¼╔§ų┴Ė³Ą═Ż¼ū„×ķ╠Äė┌Å═╠Kų▄Ų┌Ą─į÷╦┘ųĖś╦Ż¼ęįé„ĮyĄ─įu┼ąś╦£╩Ż¼’@╚╗ļyęįśĘė^ĪŻ╚ń╣¹ĮøØ·į÷╦┘▀^┐ņ╗ž┬õŻ¼Š═Ģ■╚▒Ę”ūŃē“Ą─ĮøØ·į÷╦┘ŠÅø_Ż¼║¾Ų┌ę╗Ą®═©├øĖ▀Ų¾Ż¼ätļy├Ōę²░l£■ØqĄ─ļ[ænĪŻ

ĪĪĪĪłD 11Ż║╣żśI╔·«aį÷╦┘║═ė├ļŖ┴┐Īó░lļŖ┴┐▒╚▌^ łD 12Ż║ĮøØ·į÷╦┘├„’@Ž┬┼_ļA

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ1990 ─ĻęįüĒŻ¼ųąć°ĮøØ·Ą─ā╔┤╬ĮøØ·“īäė▐Dūā▀^│╠ųąŻ¼Č╝│÷¼F▀^▀@ę╗¼FŽ¾Ż║1990 ─Ļ╔·«a┴”ĮŌĘ┼ĦüĒĄ─Ą┌ę╗▓©į÷ķL¤ß│▒Ż╗98 ─Ļüåų▐Į╚┌╬ŻÖC║¾ć°Ų¾║═╩ął÷╗»Ė─Ė’ę²░l┴╦Ą┌Č■┤╬į÷ķL¤ß│▒ĪŻ╠▐│²╔ŽéĆ╩└╝oųąć°ĮøØ·╩ął÷╗»│╠Č╚▓╗Ė▀ĦüĒĄ─ė░Ēæ═ŌŻ¼ę╗Ą®Ė─Ė’“īäėĮøØ·▀M╚ļą┬ę╗▌åį÷ķLų▄Ų┌║¾Ż¼ĮøØ·ų▄Ų┌Š═Ģ■╗ųÅ═│ŻæBĪŻČ╠Ų┌ĮøØ·ų▄Ų┌╬╔üyĄ─įŁę“ėąŻ║ĮøØ·į÷ķLė÷ĄĮŲ┐ŅiĪóš■▓▀Ė─Ė’Ą─▓╗┤_Č©ąįę²░lĄ─ĮøØ·ŅAŲ┌Ą─▓╗ĘĆČ©ąįĪŻ╔ńĢ■ī”╩«░╦ī├╦─ųą╚½Ģ■║¾Ė─Ė’ŅAŲ┌╝─ėĶ║±═¹Ż¼š■Ė«š■▓▀ī”ė┌ĮøØ·ŅAŲ┌Ą─ę²ī¦ū„ė├Š═’@Ą├ė╚×ķųžę¬Ż¼ļmį┌ĮøØ·Ę┼ŠÅĄ─▒│Š░Ž┬ĮøØ·š¹¾w┌ģä▌ļyęįśĘė^Ż¼Ą½ĮYśŗąįĖ─Ė’Ą─│╔öĪīó│╔×ķøQČ©╚§ų▄Ų┌║¾ųąć°ĮøØ·─▄ʱ▀M╚ļą┬ę╗▌åĄ─│ŻæBį÷ķLĄ─ĻPµIŻ¼ę“┤╦ī”ė┌╬┤üĒĄ─ŅAŲ┌▓╗æ¬▀^ė┌▒»ė^ĪŻ

ĪĪĪĪ2.4. ╬’ārį÷ķL┬õ┐šŻ¼žøÄ┼š■▓▀└^└mŲ½īÆ╦╔

ĪĪĪĪ4 ╝ŠČ╚į÷ķL║═╬’ārĄ─Ę┤ÅŚŅAŲ┌į┌╝ėÅŖŻ¼9 į┬┐╔─▄│╔×ķ─Ļā╚Ą═³cĪŻĄ½╬ęéāšJ×ķŻ¼Å─ 2014─Ļ╚½─ĻĄ─ĮøØ·▀\ąąüĒ┐┤Ż¼═Č┘YŽ¹┘M║═▀M│÷┐┌į┌╦─╝ŠČ╚Š∙¤o┐╔─▄│÷¼F├„’@Ę┤ÅŚŻ¼Č°╬’ārį┌ 11 į┬į┘¼FĖ³Ą═³cĄ─┐╔─▄ąįę└╚╗┤µį┌Ż¼12 į┬Ę▌╬’ār═©│ŻĢ■│÷¼FŁh▒╚Ą─Ę┤ÅŚŻ¼Ą½ī”ė┌╬┤üĒė░ĒæĖ³┤¾Ą─┐╔─▄╩Ū 2015 ─Ļ 1 į┬Ę▌Ą─╬’ār╦«ŲĮŻ¼į┌ 1.6%Ą─╗∙ĄA╔Žį┘äōą┬Ą═Ą─Ė┼┬╩īóĖ³┤¾ĪŻ2014 ─Ļ 4 ╝ŠČ╚Ą─ĮøØ·į÷ķL╩Ū 7.3%╗“ 7.4%īŹļHęč▓╗ė░Ēæ╚½─ĻĮøØ·į÷ķL═Ļ│╔ 7.5%ū¾ėęĄ──┐ś╦Ż¼╬ęéāšJ×ķ╝┤╩╣ 4 ╝ŠČ╚Ą─ĮøØ·į÷ķL─▄ē“ėą 7.4%Ż¼─Ū╬ó╬ó 0.1éĆ░┘Ęų³cę▓ĘQ▓╗╔ŽĮøØ·Ą─Ę┤ÅŚŻ¼ųąć°ĮøØ·į┌įŁėąĄ─▀\ąą▄ē█Eų«ųąŻ¼┌ģä▌ąįŽ┬ąąĄ─▀^│╠╔ą╬┤ĮY╩°Ż¼═Č┘YĪóŽ¹┘M║═▀M│÷┐┌Ą─öĄō■ļyęįęŖĄĮŽ±śėĄ─╗ž╔²Ż¼▀@éĆ▀^│╠īóčė└mŽ“2015 ─ĻŻ¼į÷ķLĄ─Ž┬ąą╔ą╬┤ĮY╩°ĪŻĄ½▓╗Ą├▓╗ÅŖš{Ą─╩ŪŻ¼┘Y▒Š╩ął÷Ą─ØqĄ°║═«öŪ░ųąć°║Ļė^ĮøØ·Ą─ŠÅ┬²Ž┬ąą▓ó¤o╠½īŹ┘|ąįĄ─┬ōŽĄĪŻĄĮ 2015 ─Ļ╚½─Ļ╬ęéāę└╚╗šJ×ķ═©├ø╦«ŲĮ┐╔─▄Ģ■Ą═ė┌ 2014 ─ĻŻ¼▒M╣▄ 2014 ─ĻĄ─═©├øęčĮøĘŪ│ŻĮėĮ³ė┌ 2%▀@śėĄ─╦«ŲĮŻ¼Ą½Å─ĮøØ·į÷╦┘Ą─Ž┬ąąŻ¼PPI Ą─ķLŲ┌žōį÷ķLŻ¼╚½Ū“╔╠ŲĘ╩ął÷ārĖ±Ą─Ž┬Ą°Ą╚Ė„éĆĘĮ├µŻ¼2015 ─ĻĄ─═©├ø═¼śėļyęįĘ┤ÅŚŻ¼Ė³Ą═Ą─═©├øīóĢ■│╩¼FĪŻ

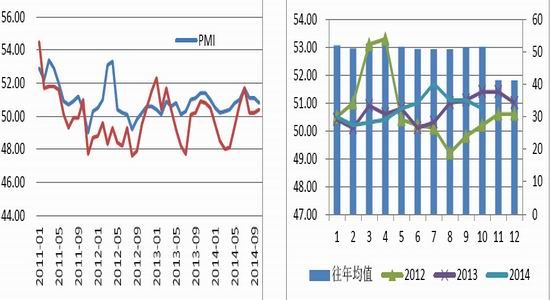

ĪĪĪĪłD 13Ż║CPI ║═ PPI öĄō■ī”▒╚

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪčļąąų┴Į±Å─╬┤▒ĒæBĢ■Ė─ūāžøÄ┼š■▓▀Ą─ĘĮŽ“Ż¼į┌«öŪ░čļąąĄ─žøÄ┼š■▓▀┐“╝▄ųąŻ¼ŠS│ųĄ─╩ŪųąąįĄ─žøÄ┼š■▓▀Ż¼ČÓė├Ą─╩ŪČ©Ž“Ą╬╣ÓĄ─ĘĮ╩ĮĪŻ╬ęéāšJ×ķ 2015 ─Ļčļąąę└╚╗īóŠS│ųųąąįČ©Ž“Ą─žøÄ┼š■▓▀ų„┐“╝▄Ż¼ĮĄ£╩Ą─┐╔─▄ąįśOĄ═Ż¼ĮĄŽó╩Ū╬©ę╗į┌«öŪ░žøÄ┼š■▓▀┐“╝▄═Ō┐╔─▄▀xō±Ą─ĘĮ╩ĮŻ¼Č°Ģrķgę▓æ¬į┌ 2015 ─Ļ 2 ╝ŠČ╚▓┼Ģ■ėą┤╦┐╔─▄ĪŻ╩ął÷ī”ė┌ SLFŻ¼PSLŻ¼╔§ų┴é„┬äųąĄ─ MLF Ą─└ĒĮŌ╩Ū 2015 ─Ļ╚½├µĮĄ£╩ĮĄŽóĄ─┐┤Ę©▓ó▓╗¼FīŹŻ¼║Ļė^īė├µīŹļH─▄ē“░l╔·Ą─ę▓Ģ■║═┘Y▒Š╩ął÷Ą─Ų┌═¹║═║¶ė§┤¾ŽÓÅĮ═źŻ¼Å─«öŪ░Ą─└¹┬╩ū▀ä▌üĒ┐┤Ż¼┴„äėąįęč╩ŪīÆ╦╔Ż¼╝╚╚╗┤·▒ĒČ╠Ų┌┴„äėąįĄ─ārĖ±ųĖś╦į┌│ų└mĄ─Ž┬ąąŻ¼╔§ų┴ųąķLŲ┌Ą─└¹┬╩ę▓į┌│÷¼F╦╔äėŻ¼čļąąŠ═ø]ėą╠½ČÓĄ─ęŌįĖ╚½├µßīĘ┼┴„äėąįŻ¼2014 ─ĻčļąąęčĮø×ķ▒Żį÷ķLĖČ│÷║▄ČÓŻ¼2015 ─Ļčļąą╦Ų║§▓óø]ėąČÓ╔┘└Ēė╔į┘╚½├µĘ┼╦╔žøÄ┼š■▓▀ĪŻėąĘNāAŽ“ė┌Ą─└ĒĮŌģs╩ŪŻ¼žøÄ┼š■▓▀╚½├µīÆ╦╔Ż¼į÷ķL║══©├øŲ¾ĘĆ╔§ų┴Ę┤ÅŚĪŻĄ½╬ęéāšJ×ķŽ┬ąąĄ─į÷ķL║══©├øęčĮøĦüĒ┴╦žøÄ┼ŁhŠ│Ą─ŽÓī”īÆ╦╔Ż¼ī”ė┌▒Żį÷ķLŅIė“Ą─Č©Ž“š■▓▀▓╗Ģ■═Żų╣Ż¼Ą½žøÄ┼š■▓▀ļy¼F╚½├µīÆ╦╔ĪŻį┌║Ļė^ĮøØ·▓©äė╚ń┤╦╝Ü╬óĄ─Ģrķg³cŻ¼╝Ü╣ØĄ─└ĒĮŌ║═Ų½▓ŅīóøQČ©┘Y«a┼õų├Ą─ā×┴ėŻ¼ī”ė┌čļąą▓╗ŪąīŹļHĄ─ŅAŲ┌┐╔─▄Ģ■įņ│╔┘Y«a┼õų├Ą─Õe┼ąĪŻ┴„äėąįųØu│╩¼FārĖ±īÆ╦╔╩Ū┌ģä▌Ż¼Ą½┴„äėąį┤¾į÷ÖCĢ■ģs▓╗┤¾ĪŻ

ĪĪĪĪłD 14Ż║Č╠Ų┌└¹┬╩ū▀ä▌ łD 15:Ę┐ārųĖöĄ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.5. Ę┐ār╚½ŠĆ═ŻØq ═Č┘YõN╩█╚½├µū▀╚§

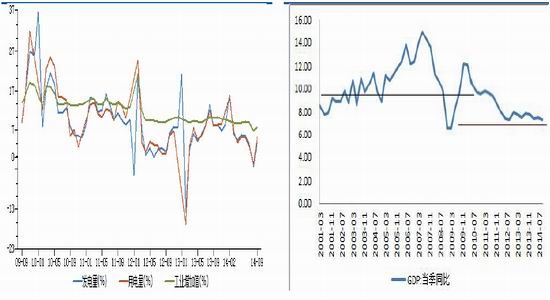

ĪĪĪĪĮ³Ų┌Ę┐ārŁh▒╚¤oę╗│Ū╔ŽØqŻ¼═¼▒╚─Ļā╚╩ū┤╬ĖµžōĪŻ9 į┬╚½ć° 70 éĆ┤¾ųą│Ū╩ąą┬Į©╔╠ŲĘūĪš¼Łh▒╚Š∙āręč▀B└mĄ┌ 5 éĆį┬Łh▒╚Ž┬Ą°Ż¼Ą°Ę∙×ķ 1.02%Ż¼▌^╔Žį┬ėą╦∙┐sąĪĪŻ70 │ŪųąŻ¼│²┴╦╔Žį┬Łh▒╚╔ŽØqĄ─ÅBķT▒Šį┬╗ųÅ═│ųŲĮŻ¼ŲõėÓ 69 │Ū╚½ŠĆŽ┬Ą°Ż¼4 éĆę╗ŠĆ│Ū╩ąŽ┬Ą°Ę∙Č╚Ė³×ķ’@ų°ĪŻ═¼▒╚üĒ┐┤Ż¼70 │ŪŠ∙ųĄ│÷¼FĮ±─ĻęįüĒĄ─╩ū┤╬ė╔š²▐DžōŻ¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ1.2%ĪŻ

ĪĪĪĪłD 16Ż║Ę┐ārŁh▒╚ØqĘ∙║══¼▒╚ØqĘ∙

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.6. Ę┐Ąž«a═Č┘Yį÷╦┘└^└mŽ┬╗¼

ĪĪĪĪĮ±─ĻęįüĒĘ┐Ąž«aõN╩█║═ą┬ķ_╣żžōį÷ķLŻ¼Ę┐ār╗ž┬õŻ¼Ę┐Ąž«a═Č┘Yį÷╦┘Å─╚ź─ĻĄ─ 20%Ž┬Ą°ų┴«öŪ░ 12.5%ū¾ėęĪŻ9 į┬Ę▌ęįüĒĘ┐Ąž«aš■▓▀ķ_╩╝š{š¹Ż¼▓┐Ęų│Ū╩ą╚ĪŽ¹Ž▐┘ÅŻ¼Ę┐┘Jš■▓▀Ę┼╦╔Ż¼žøÄ┼š■▓▀ę▓ķ_╩╝│»Ę┼╦╔ĘĮŽ“▐DūāŻ¼▀@ī”Ę┐Ąž«aõN╩█īóŲĄĮę╗Č©ų¦│ųū„ė├ĪŻ

ĪĪĪĪĄ½Ę┐Ąž«aķ_░lĄ─╚┌┘Yš■▓▀╚į╚╗ø]ėąš²│Ż╗»(Į^┤¾▓┐Ęųķ_░l╔╠╚į╚╗¤oĘ©į┌ć°ā╚╣╔╩ą╗“é∙╩ą╚┌┘Y)Ż¼╬┤üĒę╗Č╬ĢrŲ┌Ę┐Ąž«a═Č┘YļyėąŲ╔½ĪŻ╬ęéāŅAėŗ 2015 ─ĻĘ┐Ąž«a═Č┘Yį÷╦┘Ž┬╗¼ų┴ 8%ū¾ėęĪŻĘ┐Ąž«aõN╩█Ą─▓╗Š░ÜŌī¦ų┬═┴Ąž│÷ūīĘ┼ŠÅŻ¼Į±─ĻĮžų┴ 9 į┬Ę┐Ąž«aŲ¾śI═┴Ąž┘Å┼Z├µĘežōį÷ķLŻ¼Ą┌╚²╝ŠČ╚═┴Ąž│÷ūī╩š╚ļĮėĮ³┴Ńį÷ķLĪŻė╔ė┌Į±─ĻĄžārÅ─Ė▀╬╗Ž┬š{Ż¼ŅAėŗ├„─ĻĄžār═┴Ąž│÷ūī╩š╚ļžōį÷ķL┐╔─▄ąį┤¾Ż¼ī”ĄžĘĮš■Ė«═Č┘Y┘YĮüĒį┤ĦüĒē║┴”ĪŻ

ĪĪĪĪłD 17Ż║Ę┐Ąžķ_░l└█ėŗ║═╣╠Č©┘Y«a═Č┘Y└█ėŗ▒╚▌^ łD 18Ż║═┴Ąž│÷ūī╩š╚ļį÷╦┘

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪį┌ĘĆį÷ķLŻ¼š{ĮYśŗŻ¼Ę└’LļUĄ─š■▓▀╗∙š{Ž┬Ż¼š■▓▀Ą─╣ØūÓ╦Ų║§Ė³╝ėņ`╗ŅĪŻį┌ĘĆį÷ķLĄ─ąĶŪ¾Ž┬Ż¼Šoų▄Ų┌Ą─žøÄ┼š■▓▀└’ŠS│ųŽÓī”īÆ╦╔Ą─ŅAŲ┌Ż¼ŅÉ╦Ų 6 į┬ÕX╗─╩┬╝■ųžÅ═╔Žč▌Ą─Ė┼┬╩▌^ąĪĪŻČ°ŅÉ╦Ų╚²╝ŠČ╚ŽÓī”īÆ╦╔ļAČ╬ąį┤ŁŽóŲ┌╗“īó│╔×ķę╗ĘN│ŻæBĪŻį┌š{ĮYśŗŻ¼Ę└’LļUĄ─ę¬Ū¾Ž┬Ż¼ķLą¦ÖCųŲš■▓▀īó▓╗öÓ═Ų│÷Ż¼╗“īóķgöÓąįø_ō¶Į╚┌╩ął÷Ą─╔±ĮøŻ¼Ą½š²╩Ū▀@ą®ķLą¦ÖCųŲš■▓▀īóøQČ©ą┬š■Ė«Ė─Ė’Ą─│╔ą¦Ż¼│╔×ķŽ┬ę╗ļAČ╬ųąć°ĮøØ·▐DŽ“║═“v’wĄ─ųž³cĪŻ

ĪĪĪĪ2.7. QE ═╦│÷īóĢ■Ą╣▒Ųć°ā╚Ė─Ė’

ĪĪĪĪ├└┬ōā”ą¹▓╝═╦│÷┴┐╗»īÆ╦╔š■▓▀(QE)ĪŻĻPė┌ QE ═╦│÷Ą─╣╩╩┬ęčĮøųv┴╦║├Š├Ż¼╦∙ęį═ŌĮńī”ė┌▀@ę╗Ž¹Žó▓ó▓╗ĖąĄĮęŌ═ŌŻ¼Ą½├└┬ōā”Ą─┼eäė▓ó▓╗Ģ■ę“×ķĘ¹║ŽŅAŲ┌Č°£pąĪė░ĒæĪŻĄ½╩Ū├└┬ōā”Ą─═╦│÷š■▓▀╚į╚╗ĘŪ│Żųö╔„ĪŻ╬┤üĒ╝ėŽóę▓╩Ū╚ń┤╦Ż¼├└┬ōā”▓╗Ģ■▀^įń╝ėŽóŻ¼ūŅėą┐╔─▄Ą─Ģrķg╩ŪūŅ│§ę«éÉ╠ߥĮĄ─├„─ĻČ■╝ŠČ╚ĪŻę“×ķ├└ć°╚╦▓ó▓╗ŽŻ═¹┐┤ĄĮ├└į¬╝ė╦┘╔²ųĄŻ╗Č°Ūę─┐Ū░═©├ø╚į╚╗Ę¹║ŽŅAŲ┌Ż¼├└┬ōā”▓óø]ėą═©├øē║┴”Ż╗į┘š▀Ż¼▀^╚źÄū─Ļ├└ć°┘Y▒Š╩ął÷Ą─Ę┤ÅŚ║═žøÄ┼īÆ╦╔ėąų▒ĮėĻPŽĄŻ¼žøÄ┼╩šŠo▓┘ų«▀^╝▒┐╔─▄Ģ■įņ│╔Į╚┌’LļUĪŻ╬ęéāšJ×ķ QE ═╦│÷ęį╝░žøÄ┼š■▓▀│ŻæB╗»īóĢ■ī¦ų┬├└į¬ųąķLŲ┌ū▀ÅŖĪŻę“×ķ├└┬ōā”┘Y«ažōé∙▒Ē╩š┐sŻ¼├└ć°ā╚▓┐╚źĖ▄ŚUĪó═Ō▓┐į┘ŲĮ║ŌŻ¼ą┬┼d╩ął÷╬ŻÖC╝ėäĪŻ¼ĄžŠēš■ų╬’LļU╝ėäĪĪŻ

ĪĪĪĪČ°Å─ųąķLŲ┌üĒ┐┤Ż¼³SĮīóĢ■ū▀ą▄ĪŻ ┤╦═ŌŻ¼į┌╚½Ū“ąĶŪ¾╚§Å═╠KĪó├└į¬ū▀ÅŖĄ─┤¾▒│Š░Ž┬Ż¼┤¾ū┌╔╠ŲĘārĖ±īó└^└mĄ═├įĪŻ├└┬ōā”═╦│÷ QE ī”ė┌ųąć°╩ął÷ę▓ėąų°ę╗Č©Ą─ė░ĒæĪŻ╩ął÷┐é╩Ū╠ßŪ░ū÷│÷Ę┤æ¬ĪŻį┌├└┬ōā” QE ═╦│÷ŅAŲ┌Ą─ė░ĒæŽ┬Ż¼ć°ļH╩ął÷ęčĮø░l╔·┴╦▌^┤¾ūā╗»Ż¼▒╚╚ń├└į¬ģR┬╩Į³░ļ─ĻęįüĒ┐ņ╦┘ū▀ÅŖŻ¼ć°ļH┤¾ū┌╔╠ŲĘārĖ±ė╚Ųõ╩ŪįŁė═ārĖ±ŽÓæ¬ū▀Ą═Ż¼ÜW├└╣╔╩ą│÷¼FļAČ╬ąį╗žš{ĪŻ¼Fį┌čźūė┬õĄžŻ¼├└┬ōā”┬Ģ├„ųą·Ś┼╔╔½▓╩ØŌ║±Ż¼ŅAŲ┌ųąĄ─ė░Ēæėą┐╔─▄ūā×ķ¼FīŹ

ĪĪĪĪ═©│ŻšJ×ķŻ¼░l▀_ć°╝ęčļąą═╦│÷īÆ╦╔žøÄ┼š■▓▀Ż¼┘YĮīóĢ■Å─ą┬┼d╩ął÷ć°╝ę┴„│÷Ż¼ī”▀@ą®ć°╝ęĄ─ĮøطĦüĒø_ō¶ĪŻ▓╗▀^Ż¼ą┬┼d╩ął÷▓╗╩ŪĶF░Õę╗ēKŻ¼ć°ļHĮøØ·ŁhŠ│║═░l▀_ć°╝ęš■▓▀ūāäė╦∙«a╔·Ą─ė░ĒæŻ¼▀Ćę¬┐╝æ]Ė„ūįĄ─ĮøØ·╗∙▒Š├µĪŻĮ┤u╦─ć°ųąĄ─ėĪČ╚║═░═╬„Ż¼▀^╚źÄū─ĻĮøØ·į÷╦┘╔ŅČ╚╗žš{Ż¼ėĪČ╚Å─ 2010 ─ĻĄ─ 10.0%╗ž┬õų┴ 2013 ─ĻĄ─ 4.9%Ż¼░═╬„Å─ 2010 ─ĻĄ─ 7.5%╗ž┬õų┴ 2013 ─ĻĄ─ 2.2%Ż¼╚ń┤╦Š▐Ę∙Ą─▓©äėŻ¼═¼Ųõ╗∙▒Š├µ▒Ī╚§ėą║▄┤¾ĻPŽĄĪŻ

ĪĪĪĪŽÓī”üĒšfŻ¼ųąć°ĮøØ·Ą─╗ž┬õ▒╚▌^£ž║═Ż¼š{š¹▀^│╠ųą╬┤ęŖžøÄ┼┤¾Ę∙┘HųĄ║═┘YĮ┤¾ęÄ─Ż┴„│÷Ą─ŪķørĪŻĄ½╩ŪŻ¼QE ═╦│÷║═ŅAŲ┌ųąĄ─├└į¬╝ėŽóŻ¼▒žīó┐sąĪ├└į¬║═╚╦├±Ä┼Ą─└¹▓ŅŻ¼Ó¾ė┌╚▒Ę”ūŃē“ņ`╗ŅąįĄ─ģR┬╩░▓┼┼Ż¼ć°ā╚žøÄ┼š■▓▀ėą┐╔─▄│÷¼F▒╗äėŠo┐sĄ─ą¦╣¹ĪŻ═ŌģR┴„╚ļ£p╔┘ęčĮøĖ─ūā┴╦ųąć°▒╗äė═ČĘ┼╗∙ĄAžøÄ┼Ą─Šų├µŻ¼×ķ▒Ż┴„äėąį▀mČ╚Ż¼ųąć°čļąąį┌ĘeśO▀Mąą╣½ķ_╩ął÷▓┘ū„Ą─═¼ĢrŻ¼▀ĆäōįO┴╦│ŻéõĮĶ┘J▒Ń└¹ĪóĄųč║ča│õ┘J┐ŅĄ╚ČÓĘNų„äė═ČĘ┼╣żŠ▀Ż¼ŅAėŗ║¾└m▀@ą®╣żŠ▀īóĢ■ęĢŪķørŅlĘ▒╩╣ė├ĪŻ

ĪĪĪĪųąć°ĮøØ·š{š¹▀^│╠ųąŻ¼ĻPė┌Ę┼╦╔žøÄ┼š■▓▀Ą─║¶┬Ģę╗ų▒║▄Ė▀Ż¼Ą½ųąć°žøÄ┼«öŠųĒöūĪ┴╦ē║┴”Ż¼ø]ėą▓╔╚ĪĮĄ£╩║═ĮĄŽóĄ╚┤¾┴”Č╚┤ļ╩®ĪŻžøÄ┼š■▓▀Ą─·Ś┼╔ū÷Ę©Ż¼│²┴╦╬³╚Ī▀^═∙┤╠╝żš■▓▀Į╠ė¢ĪóĄ╣▒ŲĮYśŗš{š¹Ą╚┐╝æ]ų«═ŌŻ¼▀Ćėąō·æn═©├øē║┴”╗ž╔²ĪóĘ┐Ąž«a╩ął÷Ę┤Å═Ą╚│ĖųŌę“╦žĪŻ╚ńĮ±┐┤üĒŻ¼ļSų°╬’ār└^└m╗ž┬õ║═Ę┐Ąž«a╩ął÷│ų└mš{š¹Ż¼ųŲ╝sžøÄ┼š■▓▀─µų▄Ų┌▓┘ū„Ą─ę“╦žįĮüĒįĮ╔┘Ż¼╚ń╣¹ųąć°ĮøØ·į÷╦┘┤¾Ę∙Ų½ļxØōį┌į÷ķL╦«ŲĮŻ¼├„─ĻĄ─žøÄ┼š■▓▀Ę┼╦╔┴”Č╚ėą┐╔─▄Ģ■╝ė┤¾ĪŻ┼c║▄ČÓ╬„ĘĮć°╝ęĄ─žøÄ┼«öŠų▓╗═¼Ż¼ųąć°Ą─žøÄ┼š■▓▀łį│ųČÓ─┐ś╦ųŲŻ¼▓┘ū„┐šķg▒╚▌^¬MąĪŻ¼═¼Ģr¼FėąĄ─ģR┬╩░▓┼┼╚į╚╗╚▒Ę”ūŃē“Ą─ņ`╗ŅąįŻ¼╩╣øQ▓▀š▀╩╝ĮKļyęį╠°│÷Ī░├╔┤·Ā¢▓╗┐╔─▄╚²ĮŪĪ▒Ą─ųŲ╝sĪŻį┌├└┬ōā”┤¾Ę∙öUÅłžøÄ┼š■▓▀ĢrŻ¼ųąć°ę¬├µ┼R┘YĮ┴„╚ļĦüĒĄ─▒╗äėöUÅłē║┴”Ż¼╚ńĮ± QE ═╦│÷Ż¼ųąć°ėųę¬æ¬ī”┐╔─▄│÷¼FĄ─Šo┐sē║┴”ĪŻ╬┤üĒųąć°╚¶ę¬ĀÄ╚ĪĖ³┤¾Ą─žøÄ┼š■▓▀ų„äėÖÓŻ¼▀ĆąĶę¬ūīģR┬╩ųŲČ╚Ė³╝ėņ`╗ŅŻ¼╚ź─ĻĄūöU┤¾╚╦├±Ä┼āČ├└į¬▓©Ę∙╩Ūæ¬ĢrČ°äėĄ─┼e┤ļĪŻ

ĪĪĪĪ═¼Ģr╬ęéāšJ×ķ▀@ę╗ĮøØ·ų▄Ų┌▓ó▓╗Ąõą═Ż¼Š▀ėą├„’@Ą─╚§ų▄Ų┌╠žš„Ż║Ų┌ķg┤·▒ĒĮøØ·į÷ķLŅAŲ┌Ą─ PMI öĄō■▓╗āHį┌ 2013 ─Ļ─Ļ│§ū▀╚§(Ą═ė┌Į³╚²─Ļ═¼Ų┌╦«ŲĮ┼cŲĮŠ∙╦«ŲĮ)Ż¼─ĻųąģRžS PMI ╔§ų┴ķL▀_ 3 éĆį┬ŠS│ųį┌ 50 ĘųĮńŠĆęįŽ┬ĪŻūįČ■╝ŠČ╚ęįüĒŻ¼ĮøØ·▀\ąą╠žš„║═é„ĮyĄ─ų▄Ų┌ąį┘|Š▀ėą├„’@Ą─▓╗═¼Ż║ĄŁ╝Š▓╗ĄŁ(ŽÓī”ė┌╔Ž░ļ─ĻŻ¼Č■╝ŠČ╚ĮøØ·▀\ąąŲĮĘĆ)┼c═·╝Š▓╗═·(ĮøØ·ŲĮĘĆ┌ģä▌│ų└mŻ¼╔Žąą┐šķg▌^ąĪ)Ą─╠žąį’@╩Š╬┤üĒĮøØ·ŅAŲ┌ļyęįĘĆČ©ĪŻ

ĪĪĪĪ3. ╩ął÷ĮYśŗŻ║ĮYśŗąį├¼Č▄ę└┼f┤µį┌

ĪĪĪĪ2014 ─Ļ A ╣╔╩ął÷┤“ŲŲĄū▓┐š╩ÄĄ─ū▀ä▌Ż¼╩ął÷š¹¾wŪķŠw▌^ 2013 ║═ 2012 ─Ļėą║▄┤¾Ą─Ė─╔ŲŻ¼╠žäe╩ŪŽ┬░ļ─ĻĪŻī”ė┌╩ął÷ū▀ÅŖĄ─Ęų╬÷Ż¼ļm╚╗╠Äį┌ĮøØ·Ž┬ąąĄ─ģ^ķgųąŻ¼│²╚ź£¹Ė█═©Ą─└¹║├ę“╦ž═ŌŻ¼ÜwĖ∙ĮYĄūæ¬ĻPūóøQČ©╩ął÷ū▀ä▌Ą─ā╔┤¾ų▒Įėę“╦žŻ║╣®Ū¾ĻPŽĄ║═╩ął÷╗∙▒Š├µĀŅørŻ¼ę“┤╦▒Š╣Øīóī”«öŪ░╩ął÷Ą─╣®Ū¾║═╣└ųĄ╦«ŲĮ▀MąąĘų╬÷ĪŻ

ĪĪĪĪ3.1. IPO ī”┤¾▒Pė░Ēæķ_╩╝▐D╚§

ĪĪĪĪī”ė┌┘Y▒Š╩ął÷üĒšfŻ¼ā╚į┌ārųĄøQČ©┴╦╩ął÷Ą─═Č┘YārųĄŻ¼Ą½╩Ū╣®Ū¾ĻPŽĄī”ė┌═Č┘YĄ─ĢrÖC▀xō±ė░ĒæĖ³×ķų▒ĮėĪŻ2014 ─Ļ A ╣╔╩ął÷─Ļ│§ IPO ĮøÜv┴╦Üv╩ĘūŅķLĄ─ę╗┤╬┐šÖnŲ┌║¾ķ_ķl┴╦ę╗Č╬Ģrķg▓óėą 45 ╝ę│╔╣”╔Ž╩ąŻ¼Ą½╩Ū╩ął÷╣®Ū¾ĻPŽĄ╚įø]ėą│÷¼F├„’@Ė─╔ŲŻ¼ū▀ä▌ŲŻ▄øŻ¼╠žäe╩Ūį┌žøÄ┼š■▓▀Ų½ųąąįŻ¼╩ął÷╚┌┘YČÓį¬╗»Ą─▒│Š░Ž┬Ż¼╩ął÷┴„äėąįē║┴”╚įø]ėąŻ¼Ą½╩Ū┴∙į┬Ę▌║¾Ż¼ļSų°ą┬╣╔░ląąĄ─Ę┼ķ_Ż¼┤“ą┬¤ßę▓│╔×ķ┴╦╩ął÷Ą─¤ß³cŻ¼ūį▒Š▌å IPO ķ_ķlęįüĒŻ¼╩ął÷┤“ą┬¤ßŪķĖ▀¤²▓╗═╦ĪŻą┬╣╔╚╦ÜŌ▒¼┼’Ą─▒│║¾Ż¼╩ŪĘŪ═¼ę╗░ŃĄ─žöĖ╗ą¦æ¬ĪŻ

ĪĪĪĪūįĮ±─Ļą┬╣╔Į╗ęūųŲČ╚Ė─Ė’ęįüĒŻ¼ą┬╣╔╔Ž╩ąĪ░├ļ═ŻĪ▒ė|╝░ 44%Ą─╩ū╚šØqĘ∙╔ŽŽ▐ęč│╔æT└²Ż¼ŠoļSŲõ║¾Ą─╩Ū▀B└m┤¾ØqĪŻ

ĪĪĪĪłD 19Ż║╣╔ÖÓ╚┌┘YęÄ─Ż łD 20Ż║é∙╚»╚┌┘YęÄ─Ż

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

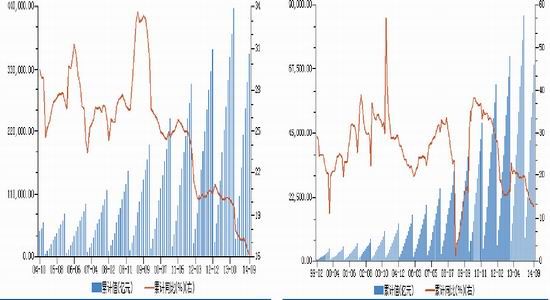

ĪĪĪĪÅ─Į±─ĻęįüĒĄ─╚┌┘YęÄ─Ż╔Ž┐┤Ż¼2014 ─Ļ╔Ž╩ą╣½╦Šį÷░l─╝╝»┘YĮęÄ─Ż▌^ 13 ─Ļ║═ 12 ─Ļėą├„’@╔Ž╔²ĪŻĮžų┴ 2014 ─Ļ 10 į┬Ż¼╔Ž╩ą╣½╦Š╣╔ÖÓ╚┌┘Y┐éėŗ×ķ 5633.39 ā|Ż¼▌^ 2013 ─Ļ═¼Ų┌Ą─Ą─ 3081 ā|│÷¼F┴╦┤¾Ę∙╗ž╔²Ż¼ļm╚╗ėą IPO Ą─ķ_ķlĄ─ę“╦žĪŻĄ½╩ŪÅ─╚┌┘YĮYśŗ╔Ž┐┤Ż¼į÷░l─╝╝»▌^Ū░Ų┌ėą┴╦║▄┤¾Ą─╔Ž╔²ĪŻĮžų┴ 2014 ─Ļ 10 į┬Ę▌Ż¼╔Ž╩ą╣½╦Šį÷░l─╝╝»ęÄ─Ż┐éėŗ╝s 5077.15 ā|Ż¼┤¾ė┌ 2013 ─Ļ╚½─ĻĄ─ 2659.11 ā|Ż¼šf├„ IPO ķ_ķ_═Ż═ŻĄ─╣ØūÓęčĮ³╩╣║▄ČÓÖCśŗ═Č┘Yš▀▐Dæį÷░l╩ął÷ĪŻ

ĪĪĪĪ═¼śėÅ─é∙╚»╚┌┘Y╔Ž┐┤Ż¼Į±─Ļ└█ėŗé∙╚»╚┌┘Y╝s 905235.51 ā|Ż¼┤¾ė┌╚ź─Ļ═¼Ų┌Ą─ 71282.14ā|Ż¼╔Ž╩ą╣½╦Š╚”ÕXäė┴”│õūŃĪŻČ°Å─Üv─ĻĄ─╩ął÷╚┌┘YęÄ┬╔╔Ž┐┤Ż¼╔Ž╩ą╣½╦Šį┌╚²╝Šł¾╣½▓╝║¾Č╝ėąåóäėą┬ę╗▌å╚”ÕXĖ▀│▒Ą─ø_äėŻ¼ę“┤╦╠▐│²─Ļ║¾ IPO ę“╦ž║¾Ż¼2014 ─Ļ╩ął÷š¹¾w╣®Ū¾ē║┴”ŽÓī”ė┌╚ź─Ļėąį÷¤o£pĪŻ

ĪĪĪĪ3.2. ŅAėŗ─Ļā╚ą┬╣╔░ląąīó╝ė┐ņ

ĪĪĪĪ─┐Ū░ęč▀^Ģ■╬┤╔Ž╩ąĄ─╣½╦Š╣▓ėą 30 ╝ęŻ¼Ųõųąėą 11 ╝ęęč╩ŪÜv╩Ęå¢Ņ}Ż¼ŅAėŗļyęį░ląąŻ¼┴Ē═Ō 19 ╝ę╣½╦Š╩Ūį┌Į±─Ļ═©▀^ūC▒OĢ■░līÅ╬»īÅ║╦Ż¼┼ąöÓ▀@ą®╣½╦Š▌^┤¾┐╔─▄│╔×ķ─Ļā╚ā╔éĆį┬ą┬╣╔░ląąĄ─éõ▀x╣½╦ŠĪŻĖ∙ō■Ž┬░ļ─Ļą┬╣╔░ląą╦┘Č╚╝░éõ▀x╣½╦ŠöĄ┴┐Ż¼ŅAėŗ─Ļ─®ą┬╣╔░ląą╦┘Č╚Ģ■╝ė┐ņŻ¼├┐į┬░ląąöĄ┴┐╝sį┌ 20 ╝ęū¾ėęĪŻį┌Į±─Ļ▀^Ģ■Ą½╬┤╔Ž╩ąĄ─ 19 ╝ę╣½╦ŠųąŻ¼öMø_┤╠ų„░ÕĄ─Ų¾śIš╝ō■░ļ▒┌ĮŁ╔ĮŻ¼╣▓ėą 9 ╝ęŻ╗öMį┌äōśI░Õ╔Ž╩ąĄ─╣½╦Šėą 6 ╝ęŻ╗Č°öMį┌ųąąĪ░Õ╔Ž╩ąĄ─╣½╦ŠätāHėą 4 ╝ęĪŻÅ─╚┌┘YĮŅ~üĒ┐┤Ż¼ų„░Õ╣½╦ŠöM╚┌┘YĮŅ~│¼▀^100 ā|į¬Ż¼╝sš╝ 19 ╝ę╣½╦Š┐éĮŅ~Ą─ 72%ĪŻ╚¶ą┬╣╔░ląą╦┘Č╚▓╗ūāŻ¼ŅAėŗ─Ļ─® 11Īó12į┬öM─╝┘YĮ┐éŅ~īó│¼ 150 ā|į¬Ż¼į┬Š∙─╝┘Y┐é┴┐╗“īóĖ▀ė┌ 6 į┬ęįüĒĖ„┼·┤╬ą┬╣╔Ą─ŲĮŠ∙╦«ŲĮŻ¼ė╔ė┌├┐į┬┼·┤╬ą┬╣╔░ląą▌^×ķ├▄╝»Ż¼╝ė╔Žą┬╣╔░ląą╦┘Č╚ŅAŲ┌╝ė┐ņŻ¼┐╔─▄ī”╩ął÷ĦüĒę╗Č©ø_ō¶ĪŻÅ─Ū░─Ļ 10 į┬ IPO ═Żų╣║¾Ż¼ūC▒OĢ■Š═ų°┴”▀MąąūC╚»╩ū░lĖ─Ė’Ż¼Å─Į±─Ļ─Ļ│§ŲŻ¼ūC▒OĢ■š²╩Įåóäė┴╦ IPO ▓óŪę░ląą┴╦ČÓ╝ęĄ─ĀŅør┐┤Ż¼ūC▒OĢ■ī” IPO ░ląąøQą─╩Ū║▄┤¾Ą─Ż¼Ą½Å──Ļ│§ķ_╩╝Ż¼ūC▒OĢ■Š═ķ_╩╝ć└▓ķ IPO ░ląąųą┤µį┌Ą─▒ū▓ĪŻ¼╩╣║▄ČÓ▀@ą®╣½╦Š╔Ž╩ą▀M│╠ų┴╔┘ę¬ā╔─Ļ░ļŻ¼Ą½╩Ū IPO ╝ė┐ņĄ─╣ØūÓīóī”ė┌╩ął÷«a╔·ę╗Č©Ą─ø_ō¶Ż¼▀@╩Ū╬ęéā▓╗─▄║÷┬įĄ─å¢Ņ}ĪŻ

ĪĪĪĪłD 21Ż║ IPO ░ląą╝ęöĄ łD 22Ż║├„─ĻĮŌĮ¹ē║┴”ėą╦∙ŠÅĮŌ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ3.3. ├„─ĻĮŌĮ¹ē║┴”ę└┼f▌^┤¾

ĪĪĪĪ2015 ─Ļ╚½─ĻĮŌĮ¹ē║┴”▌^Į±─Ļį÷╝ė┴╦ 40%ĪŻÅ─╩ął÷ĮYśŗ╔Ž┐┤Ż¼├„─ĻųąąĪ░ÕäōśI░ÕĮŌĮ¹ē║┴”īóėą╦∙ŠÅ║═Ż¼ŽÓī”ė┌Į±─Ļ£p╔┘ 30%ĪŻĢrķgĘų▓╝╔Ž┐┤Ż¼├„─Ļ╚²╝ŠČ╚╩ŪéĆĮŌĮ¹Ė▀ĘÕŻ¼ę╗Č■╝ŠČ╚ŽÓī”Š∙ä“Ż¼╦─╝ŠČ╚ūŅ╔┘Ż¼Ą½ųąąĪ░ÕäōśI░Õ╩ął÷╔Ž░ļ─ĻĮŌĮ¹š╝╚½─ĻĄ─╚²Ęųų«Č■Ż¼ę“┤╦ąĪ░Õ╩ął÷╣®Ū¾├¼Č▄╚į╚╗▌^┤¾ĪŻ

ĪĪĪĪę“┤╦Ż¼Å─╣®Ū¾ĻPŽĄ╔Ž┐┤Ż¼├„─Ļ╔Ž░ļ─ĻŻ¼╩ął÷š¹¾wē║┴”▌^┤¾ĪŻŅAėŗį┌╩«░╦ī├╚²ųą╚½Ģ■║¾Ż¼ūC▒OĢ■ĻPė┌ IPO ░ląąĖ─Ė’ĘĮ░Ėīó│÷ĀtŻ¼IPO īóļSų«ķ_ķlŻ¼Č° IPO ŅAėŗīóį┌├„─Ļę╗╝Šł¾╣½▓╝║¾▀_ĄĮĖ▀ĘÕŻ¼»B╝ėŽ▐╩█╣╔ĮŌĮ¹ē║┴”Ż¼├„─ĻČ■╝ŠČ╚╩ął÷╣®Ū¾├¼Č▄īóūŅ×ķ╝ŌõJĪŻī”ė┌╩ął÷╣®Ū¾ĻPŽĄŻ¼╩ū░lųŲČ╚Ė─Ė’╚į┼f╩Ū╩ął÷ĻPūóĄ─ę╗éĆųž³cĪŻIPO ą┬ųŲČ╚─▄į┌ČÓ┤¾│╠Č╚╔ŽĮŌøQ IPO ╣╔ār▀^Ė▀Ą─å¢Ņ}Ż¼─▄ʱšµš²Å─į┤Ņ^Č┼Į^Ų¾śI▀^Č╚░³čb╔Ž╩ąŻ¼Å─Č°░č║├╩ął÷╣®ĮoĄ─į┤Ņ^ĻPŻ╗Č°ā׎╚╣╔Ą─īŹ╩®─▄▓┐ĘųĖ─╔Ų┘YĮī”ė┌ A ╣╔╩ął÷Ą─═Č┘Yäė┴”Ż¼Å─Č°īŹ¼F╩ął÷═Č┘YŁhŠ│Ą─Ė─╔ŲĪŻį┌╩«░╦ī├╚²ųą╚½Ģ■╚½├µĖ─Ė’Ą─▒│Š░Ž┬Ż¼Į╚┌╩ął÷Ė─Ė’ī”ė┌╩ął÷╣®Ū¾ĻPŽĄĄ─Ė─╔Ų╬ęéā┐╔ęįśĘė^Ų┌┤²ĪŻĄ½į┌žøÄ┼š■▓▀īÆ╦╔Ą─▒│Š░Ž┬Ż¼╩ął÷╣®Ū¾ŲĮ║Ōėą▀Mę╗▓ĮĘ┼╦╔Ą─ē║┴”Ż¼ę“┤╦ī”ė┌╩ął÷š¹¾w╣®Ū¾ĀŅør▒Ż│ųę╗Č©Ą─śĘė^ĪŻ

ĪĪĪĪ3.4. A ╣╔╩ął÷š¹¾wārųĄėą┤²┤▀╗»

ĪĪĪĪĮžų╣ 10 į┬ 31 ╠¢Ż¼2014 ─Ļ£¹╔Ņ 300 ł¾ 2508.32 ³cŻ¼▌^╚ź─Ļ═¼Ų┌╔ŽØq 134.6 ³cŻ¼Č°äōśI░ÕųĖöĄł¾ 1513.27 ³cŻ¼▌^╚ź─Ļ═¼Ų┌╔ŽØq 277.71 ³cŻ¼░ÕēKĄ─Ęų╗»▀Ć╩Ū┤µį┌Ą─╚ń╣¹╝Ü╗»ĄĮŠ▀¾wąąśI╗“Ņ}▓─Ė┼─Ņ░ÕēKŻ¼ätĘų╗»īóĖ³╝ė├„’@ĪŻ╩ął÷Ą─ārĖ±▒ž╚╗ė░ĒæŲõārųĄŻ¼ė╔ė┌╩ął÷░ÕēKķgĄ─ū▀ä▌Ęų╗»Ż¼░ÕēKķgĄ─╣└ųĄ╦«ŲĮ▓ŅŠÓę▓▀_ĄĮę╗Č©▒╚┬╩ĪŻĄ½╩Ūė╔ė┌Į╚┌Ą╚ÖÓųž░ÕēKĄ─Į^ī”╩ąųĄĄž╬╗Ż¼ę“┤╦╝┤╩╣▓┐Ęų░ÕēK╣└ųĄ╦«ŲĮ▀^Ė▀Ż¼Ą½╩Ū╩ął÷š¹¾wĄ─╣└ųĄ╦«ŲĮ╚į╠Äė┌Üv╩ĘĄ═╬╗ĪŻ▀@ę╗ĀŅæBĄ─Ė─ūāėą┤²Į╚┌╩ął÷šµīŹĘ┤ė│īŹ¾wĄ─ārųĄŻ¼▀@╗“įSŠ═ąĶę¬═Ō┴”Ą─═Ųäė║═┤▀╗»ĪŻ

ĪĪĪĪ╬ęéā└¹ė├äōśI░Õ║═£¹╔Ņ 300 ųĖöĄĄ─╩ąė»┬╩▓ŅųĄū„Ū·ŠĆłDŻ¼Å─łD┐╔ęį┐┤ĄĮŻ¼äōśI░Õ╔Ž╩ąę┴╩╝Ż¼A ╣╔╩ął÷š¹¾wš²╠Äė┌╣╔ųĖŲ┌žø╔Ž╩ą║¾Ž┬Ą°Ą─Ą═╣╚ģ^Ż¼äōśI░Õ║═£¹╔Ņ 300 ╩ąė»┬╩▓ŅŠÓ╝┤×ķ 60 ĖĮĮ³Ż¼ų«║¾ļSų°╩ął÷ė|ĄūĘ┤ÅŚŻ¼ų▒ų┴ 2010 ─Ļ 11 į┬ A ╣╔Å─Į³ 3 ─ĻĖ▀³c╗ž┬õŻ¼▀@ę╗öĄųĄ▀_ĄĮ┴╦Üv╩ĘąįĖ▀╬╗Ą─ 67ĪŻļSų°äōśI░Õ┼▌─ŁĄ─ŲŲ┴čų▒ĄĮ 2012 ─Ļ 12į┬Ż¼Ė„éĆ░ÕēKķg╩ął÷Ą─╣└ųĄ▓ŅŠÓ│÷¼F┴╦Üv╩ĘĄ═╬╗ĪŻ2013 ─Ļ 10 į┬Ż¼ļSų°äōśI░Õą┬ę╗▌å┼Ż╩ą▀_ĄĮļAČ╬Ė▀│▒Ż¼═¼Ģrų„░Õ╩ął÷╚į╠Äė┌ą▄╩ą«öųąŻ¼░ÕēKķgĄ─Š▐┤¾Ęų╗»╩╣Ą├▀@ę╗ųĖś╦į┘Č╚┼╩╔²ĄĮ┴╦ 58Ż¼ļxÜv╩ĘĖ▀╬╗āHę╗▓Įų«▀bŻ¼┤╦ĢräōśI░ÕųĖöĄė|Ēö╗ž┬õĪŻ

ĪĪĪĪłD 24Ż║ųĖöĄ╣└ųĄū▀ä▌ī”▒╚ łD 25Ż║£¹╔Ņ 300-äōśI░Õ╩ąė»┬╩▓ŅŠÓ└^└m▒Ż│ųĖ▀╬╗

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ╩ął÷Ą─╣└ųĄĘų╗»╩Ūė╔╩ął÷Ą─ŽÓī”ārųĄøQČ©Ą─Ż¼ęÓ┐╔ĘQ×ķārųĄĄ─ŽĪ╚▒ąįĪŻ╗žŅÖ╩ął÷ārųĄĄ─Ęų╗»Ż¼«öäōśI░Õ 2009 ─Ļ╔Ž╩ąĢrŻ¼ė╔ė┌ŲõŽÓī”Ė▀Ą─╚ļķTķTÖæŻ¼╩ū┼·╔Ž╩ąŲ¾śI┘|ĄžČ╝▒╚▌^ā׹ŃĪŻ╔Ž╩ą│§Ų┌ė╔ė┌┘Yį┤ėąŽ▐Ż¼ę“┤╦ą╬│╔┴╦ŽÓī”ŽĪ╚▒ąį░ÕēKŻ¼Å─Č°įŌĄĮ┘YĮĄ─ūĘ┼§ĪŻļm╚╗äōśI░ÕųĖöĄÅ─ 10 ─Ļ 6 į┬▓┼ķ_╩╝ŠÄųŲŻ¼Ą½╩ŪäōśI░Õš¹¾w╣└ųĄ║═ų„░Õ╩ął÷Ą─▓ŅŠÓ▌^┤¾Ż¼┐╔ęŖ╩ął÷ī”ė┌ŽÓī”ŽĪ╚▒┘Yį┤Ą─░V├įĪŻ2011 ─Ļ║¾Ż¼ļSų°ĮøØ·į÷╦┘Ę┼ŠÅŻ¼äōśI░ÕĖ▀į÷ķL╣ŌŁh═╦╚źŻ¼╔Ž╩ą│§Ų┌Ą─Ė▀╣└ųĄ│╔×ķ┴╦ų«║¾ā╔─Ļ┬■┬■ą▄═ŠĄ─ų„ę“ĪŻČ°2014 ─ĻęįüĒŻ¼äōśI░ÕĄ─ļm╚╗ø]ėąÅ═ųŲ 2013 ┼Ż╩ąĖ▀│╔ķLĄ─╔±įÆŻ¼ė╔ė┌Ųõ╩ął÷š¹¾węÄ─ŻėąŽ▐Ż¼╝ė╔ŽĖ▀│╔ķLŅAŲ┌Ż¼į┌╩ął÷╣®Ū¾ŽÓī”├¼Č▄▒│Š░Ž┬Ż¼│╔×ķ┴╦ėąŽ▐┘YĮūĘ┼§Ą─ī”Ž¾ĪŻ

ĪĪĪĪ4. ŠC╩÷

ĪĪĪĪ╚§ų▄Ų┌Ž┬Ż¼ĮøØ·Å═╠K╚į┼f▀b▀b¤oŲ┌Ż¼▓óŪę╬┤üĒ├µ┼RĄ─╠¶æīóĖ³╝ėÅ═ļsŻ¼į┌ĮøØ·š¹¾wį÷╦┘Ę┼ŠÅĄ─▒│Š░Ž┬Ż¼Ė─Ė’ŅAŲ┌│╔×ķų¦ō╬ųĖöĄ╔ŽąąĄ─ę╗éĆ“īäė┴”Ż¼ę“┤╦╬┤üĒĄ─║Ļė^ĮøØ·┌ģä▌╚įļyśĘė^ĪŻė╔ė┌ą┬š■Ė«╔Ņ╗»Ė─Ė’øQą─Ż¼╝ė╔ŽĮøØ·ų▄Ų┌╦∙╠ÄĄ─╬╗ų├Ż¼╩ął÷ī”ė┌╬┤üĒĄ─Ų┌┤²╚į▌^ÅŖ┴ęĪŻę“┤╦╩ął÷ŅAŲ┌▓ó▓╗▒»ė^Ż¼Č°╬┤üĒĖ─Ė’│╔ą¦īóų▒ĮėøQČ©╩ął÷ŅAŲ┌▐DōQĄ─ĘĮŽ“║═øQą─ĪŻ

ĪĪĪĪŅAėŗ 2015 ─ĻžøÄ┼š■▓▀š¹¾wŲ½īÆŻ¼ļm╚╗ IPO ųžåóŻ¼Ą½╩Ū IPO ╩ął÷╚į╚╗Š▀ėą▌^┤¾╣®Ū¾├¼Č▄ē║┴”Ż¼▓óŪę IPO Ą─│ŻæB╗»ļm╚╗ī”Č╠Ų┌ū▀ä▌«a╔·ę╗Č©Ą─ė░ĒæŻ¼ģsęčĮø¤oĘ©ė░ĒæųĖöĄ╔ŽąąĄ─┌ģä▌ĪŻ├„─Ļ╔Ž░ļ─Ļīóė÷ĄĮĮŌĮ¹Ė▀ĘÕŻ¼īóĮo╩ął÷ą╬│╔ļAČ╬ąįĄ─Ė▀ē║ĪŻČ°╩ął÷Ą─╣└ųĄĘų╗»ę▓ėą┐╔─▄Ģ■į┌▀@ę╗ļAČ╬ą╬│╔╝ė┤¾ŽĄĮyąį’LļUĄ─ę╗éĆųžę¬ę“╦žĪŻ╗»ĮŌ▀@ą®’LļUŻ¼ų„ę¬ę└┘ćć°╝ęĮ╚┌Ė─Ė’Ą─═Ų▀MŻ¼ę╗Ą®│÷¼F═Ōę“┤▀╗»Ż¼╩ął÷ą┬Ą─ārųĄŽĪ╚▒īóĢ■║▄┐ņ│÷¼FĪŻ

ĪĪĪĪī”ė┌├„─ĻĄ─ū▀ä▌Ż¼Ė∙ō■š■▓▀ĘĮŽ“ęį╝░ĮøØ·ų▄Ų┌ęÄ┬╔Ż¼ŅAėŗį┌Č╚▀^ųąć°é„Įy┤║╣ØĄ─╝Š╣ØąįŠSĘĆŲ┌║¾Ż¼A ╣╔╩ął÷īó│÷¼Fę╗éĆļAČ╬ąįĖ▀³cŻ¼Ž┬░ļ─Ļ╩ął÷ū▀ä▌ę▓īó╚ĪøQė┌╬┤üĒĮøØ·ų▄Ų┌Ą─▐DūāĪŻśĘė^ŅAėŗŻ¼2015 ─ĻļSų°░ļ─Ļł¾╣½▓╝Ż¼╩ął÷ą┬Ą─ārųĄ¤ß³cīóĢ■┤¾├µĘe│÷¼FŻ¼Č°┼Ż╩ąŲ³c─▄ʱ│÷¼FŻ¼ÖCĢ■ę▓į┌ė┌┤╦ĪŻ

ĪĪĪĪ▓┘ū„▓▀┬į╔ŽŻ¼Å─╦─╝ŠČ╚─®ĄĮ 2015 ─Ļ 3 į┬ų«Ū░Ż¼╩ął÷ųö╔„Ų½Ž“śĘė^Ż¼Č°▀M╚ļ 3 į┬║¾Ż¼▓┘ū„æ¬ęįĘ└╩ž×ķų„ĪŻĻPūóć°╝ęš■▓▀Ė─Ė’Ą─▀MČ╚Ż¼ī”ė┌ 2015 ─Ļ£¹╔Ņ 300 Ą─ŅAŲ┌ų„ę¬▀\ąąŲ┌ķg×ķ 2350~3200Ż¼ī”æ¬╔ŽūC 2050~3000ĪŻ

ĪĪĪĪ║Ż═©Ų┌žø Ņüéź

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ Ų┌žøžøÄ┼š■▓▀═ŌģRé„šµā╚Ąž╣╔╩ąĖ─Ė’

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ³c╚╝ā╚ą─ąĪ╣Ō├„Ż║╗▓±║ą

- É█╔·╗ŅÉ█ėø┘~Ż║ėø┘~É█

- ├└╩│▀BĮė─Ń╬ęŻ║ŽŃ╣■▓╦ūV

- ╠žĘĮ▒ŃŻ║┐ņ┐ņ▓ķØhšZūųĄõ

- ĄžŽ┬┤¾├░ļUŻ║Ń@╩»═┌═┌═┌

- ūŃŪ“┐©┼ŲŻ║é„Ųµ╩«ę╗╚╦

- ╩ĘįŖ╝ē┤¾║ŻæŻ║║Ż┘\╩└╝o

- ─æąĪš▀╔„╚ļŻ║╩źšQ╣Ø╬ńę╣

- ┼»ą─Ż║ČÓ╚żūŻĖŻČ╠ą┼┤¾╚½

- ŠÜėŪ“╔±Ų„Ż║─¬▒╚ė├½Ū“

- Ģ■šfįÆĄ─▒ĒŪķŻ║ā╚║Ł▒ĒŪķ

- ūī─Ń╦▓ķgūāČ║B└¹Ų„Ż║Č║┼─

- žQ░µ╦■Ę└ą┬ė╬Ż║É║─¦│▓č©

- Ū¾╠ė├ōŻ║▓╗┐╔╦╝ūhĄ─Ę┐ķg

- ╦„─ß╣½╦Š▀zū„Ż║Ą░ĖŌ╩óčń

- ĄČ░Õ╔ŽĄ─¶~╚ŌŻ║╔·╗»╣½╦Š

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©