░▓ą┼Ų┌žø(─Ļł¾)Ż║ė═ų¼ū▀ä▌┌ģ╚§ ĻPūó╠ū└¹ÖCĢ■

ĪĪĪĪų„ę¬ė^³c

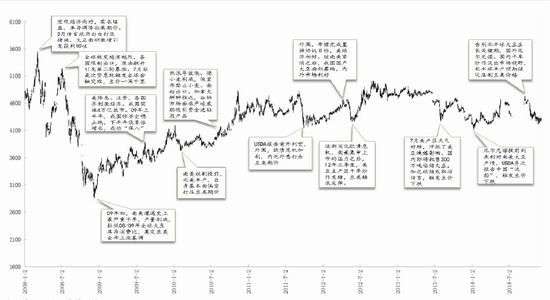

ĪĪĪĪąąŪķ╗žŅÖĪŻ2014─Ļė═ų¼ė═┴Žū▀ä▌ę╗▓©╚²š█Ż¼─Ļā╚š╩Äųžą─š¹¾wŽ┬ęŲĪŻ─Ļ│§Č“Ā¢─ßųZ╠ßŪ░╣ŌŅÖŻ¼─Ž├└ĮĄėĻžS┼µŻ¼═Ų╔²«öĄž┤¾Č╣«a┴┐’j╔²ų┴╝oõøĖ▀╬╗Ż¼Č°USDAČÓ┤╬ł¾Ėµųąć°Ī░Ž┤┤¼Ī▒Ż¼Č╣ŅÉčė└m╔Ž─ĻČ╚Ą═╬╗š╩ÄĄ─ąąŪķĪŻ3Īó4į┬Ę▌Ż¼─Ž├└«aģ^╠ņÜŌ│┤ū„╬³ę²╗∙Į╚ļ±vŻ¼┤▀╔·Č╣ŅÉĘĆ▓Į╔ŽōPĪŻ5į┬ųąč«ų«║¾Ż¼─Ž├└┤¾Č╣Ļæ└m╔Ž╩ąŻ¼╝ż░l├└▒Pū÷ČÓ╗∙ĮĖ▀╬╗½@└¹┴╦ĮYŻ¼═Ž└█ā╚▒PĪŻ8į┬Ę▌ų┴Į±Ż¼ė═ų¼ŅÉ╩▄╝Š╣ØąįąĶŪ¾ŲŻ▄øė░ĒæŻ¼│ų└mŽ┬╠ĮĪŻ║├Ą─ĘĮ├µŻ¼ć°«aČ╣▀mĘĻĪ░ŪÓ³S▓╗ĮėĪ▒Ż¼Ž┬ė╬’Ģ┴ŽBų│ąąśI▓╔┘Å╠ß╦┘Ż¼į┌ę╗Č©│╠Č╚╔Žø_Ąų┴╦▀BČ╣ĪóČ╣Ų╔Ą─Ž┬ąąē║┴”ĪŻ

ĪĪĪĪć°«aČ╣Ī░┼Rā”Ī▒Ž“Ī░─┐ś╦ārĖ±Ī▒▀^Č╚ĪŻļSų°╬ęć°┤¾Č╣▀M┐┌┴┐┼c╚šŠŃį÷Ż¼╝ėų«ć°«aČ╣▌^ė±├ūĄ─ĘNų▓╩šęµ╣Ø╣ØŽ┬╗¼Ż¼╬ęć°┤¾Č╣Ą─ĘNų▓├µĘeĪó«a┴┐│╩¼Fų─Ļ╬«┐sĄ─Šų├µĪŻĮ³Ų┌Ż¼ć°╝ęžöš■▓┐Ž┬░lĪČĻPė┌┤¾Č╣─┐ś╦ārĖ±ča┘NĄ─ųĖī¦ęŌęŖĪĘŻ¼ča┘NĄ─īŹļH░lĘ┼Ģrķgį┌2015─ĻĄ─4į┬ĄūĪŻÅ─▀@éĆĢrķg╣سc╔Ž┐┤Ż¼ų▒ča┐ŅĒŚ░lĘ┼īóļyęįī”▐ræ¶Ą─ĘNų▓ęŌŽ“ą╬│╔ųĖę²Ż¼2015─Ļć°«aČ╣ĘNų▓├µĘeŽ„£p┤¾ä▌ļy─µŻ¼į┘┐╝æ]ĄĮŻ¼ĻPµI╔·ķLŲ┌╗“┤µį┌╠ņÜŌ│┤ū„Ą─ė░ĒæŻ¼╬ęéāī”ė┌2015─Ļ╔Ž░ļ─ĻĄ─Č╣ę╗ąąŪķū▀ä▌▓ó▓╗▀^Ęų┐┤┐šĪŻ

ĪĪĪĪūžÖ░Ī░╚źÄņ┤µĪ▒ų¦ō╬┴”Č╚ėąŽ▐ĪŻ2014─ĻŃyąą╠ßĖ▀ą┼ė├ūCķ_┴ó│╔▒ŠŻ¼ī¦ų┬▓┐Ęų╚┌┘Y╔╠┘YĮµ£öÓ┴čŻ¼▓╗Ą├▓╗Ą═ārÆü╩█ć°ā╚Äņ┤µĪŻ╩▄Ųõė░ĒæŻ¼2014─Ļ8-10į┬Ę▌Ż¼╬ęć°čb▀\±RüĒ╬„üåūžÖ░ė═Ą─▓ĮĘźŽ┬ĮĄĄĮÜv╩Ę║▒ęŖĀŅæBĪŻ╚╗Č°Ż¼ć°ā╚ūžÖ░ė═Ī░╚źÄņ┤µĪ▒╠ß╦┘ĦüĒĄ─└¹║├ė░ĒæŻ¼▒╗ć°ļHė═ų¼Ų┌ārŽ┬Ą°╦∙ø_ĄųĪŻ2014─Ļ7į┬Ę▌ęįüĒŻ¼ā╚▒P╚²┤¾ė═ų¼ģf═¼Ž┬Ą°Ż¼╝ėųž┴╦¼Fžø╩ął÷Ą─ųö╔„ŅAŲ┌Ż¼Ė„Ąž┘ÅõN│ų└mŪÕĄŁĪŻć°ļH╩ął÷╔ŽŻ¼±RüĒĪóėĪ─ß×ķ┴╦┤┘▀M▒Šć°ūžÖ░ė═│÷┐┌Ż¼ļpļpīŹąą├Ōš„│÷┐┌ĻPČÉĄ─š■▓▀ĪŻ┴Ń│÷┐┌ĻPČÉī”│÷┐┌Ą─┤┘▀Mū„ė├▀f£pŻ¼╗“ąĶūžÖ░ė═ārĖ±▀Mę╗▓ĮŽ┬ĮĄ▓┼─▄½@Ą├ĖéĀÄā×ä▌ĪŻ

ĪĪĪĪ╬ęć°ųąķg╩ął÷“īäė’@┬ČŲŻæBĪŻļSų°╬ęć°Šė├±Ž¹┘MĮYśŗĄ─╔²╝ēŻ¼╩│ė├ė═Ž¹┘Mį÷╦┘Ę┼ŠÅŻ¼Č╣ŅÉ╩ął÷╣®▀^ė┌Ū¾Ą─╠žš„╚šęµ’@ų°ĪŻČ╣ŅÉ╣®æ¬ķLŲ┌īÆ╦╔Ż¼▀@į┌ØMūŃĄ░░ūĪóė═ų¼Ž¹┘Mį÷ķLąĶŪ¾Ą─═¼ĢrŻ¼ę▓ī¦ų┬┴╦┤¾Č╣╝ė╣żąąśI«a─▄├ż─┐öUÅłĄ─å¢Ņ}Ż¼┤¾Č╣ē║šź╚½ąąśIĄ─«a─▄└¹ė├┬╩ū▀Ą═Ż¼╬┤üĒ4-5─Ļ╗“Ą°ų┴53.625%Ž┬ĘĮĪŻČ╠Ų┌Č°čįŻ¼░┤šš║┌²łĮŁ┤¾Č╣╩š┘ÅārĖ±Īóė═Ų╔ārĖ±üĒ£y╦ŃŻ¼¢|▒▒ė═ÅSĄ─ē║šź╩šęµ│ų└m╠Äė┌Š▐╠ØĀŅæBŻ╗čž║ŻĄžģ^Į³į┬┤¼Ų┌┤¾Č╣ē║šźĪó┤¾▀B▒P├µ╠ū▒ŻęÓ▓╗═¼Ę∙Č╚╠ØōpĪŻ

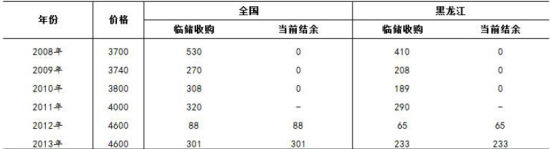

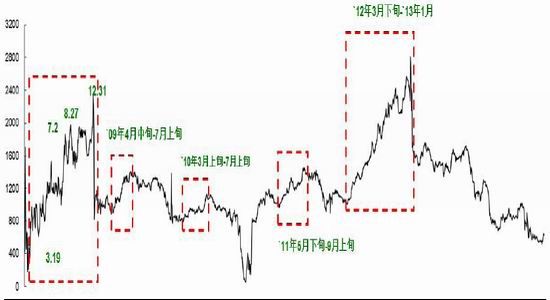

ĪĪĪĪąąŪķš╣═¹ĪŻ2012─Ļ8į┬ęįüĒŻ¼▀BČ╣Ī░╣╚ĄūĘ┤ÅŚĪ¬╔ŽØqĪ¬Ė▀╬╗š╩ÄĪ▒Ą─ąąŪķęčĮø│ų└m┴╦5─ĻĄ─ĢrķgŻ¼╝╝ąg╔Ž┐┤Ż¼2012─Ļ9į┬ų┴2015─Ļ9į┬Ż¼Č╣ę╗│╩¼F╠ĮĄūąąŪķĪŻŲ╔ŅÉĘĮ├µŻ¼Ķbė┌2015─Ļ╔Ž░ļ─Ļ▓╦Ų╔¼Fžø╣®ĮoŠoŪ╬Ż¼Č°ė═ÅSČ╣Ų╔╗∙▓Ņ║Ž═¼ū▀Ą═Ż¼╬ęéāāAŽ“ė┌▓╦Ų╔┼cČ╣Ų╔▒╚ār└^└m╔ŽōPŻ¼─Ļā╚╠ū└¹▓┘ū„▒¦│ųĪ░Ž╚ōP║¾ęųĪ▒Ą─╦╝┬ĘĪŻė═ų¼ŅÉŻ¼ę“╩▄└█ė┌ąĶŪ¾Ą═├įŻ¼╣®æ¬▀^╩ŻĄ─ē║ųŲŻ¼š╩Äųžą─╗“š¹¾w£ž║═Ž┬ęŲĪŻ┤╦═ŌŻ¼┐╝æ]ĄĮČ╣ūžār▓ŅĄ°ų┴╩«╦──ĻĄ─Ą═╬╗ģ^ķgŻ¼2015─Ļ╗“┤µį┌╝╝ągąįčaØqąĶŪ¾Ż¼Į©ūh═Č┘Yš▀├▄ŪąĻPūóār▓Ņū▀╔²Ą─ÖCĢ■Ż¼╣Ø║¾ō±ÖCĮķ╚ļĪŻ

ĪĪĪĪę╗ĪóąąŪķ╗žŅÖ

ĪĪĪĪ2014─Ļ│§Ż¼Č“Ā¢─ßųZ╠ßŪ░╣ŌŅÖŻ¼×ķ─Ž├└┤¾Č╣«aģ^ĦüĒ│õ┼µĮĄėĻŻ¼═Ų╔²░═╬„Īó░óĖ∙═ó┤¾Č╣«a┴┐’j╔²ų┴╝oõøĖ▀³cŻ¼Č°USDAČÓ┤╬ł¾Ėµųąć°ĘĮ├µĪ░Ž┤┤¼Ī▒Ż¼ā╚═Ō▒PČ╣ŅÉš¹¾wčė└m┴╦┤╦Ū░ę╗éĆ─ĻČ╚Ą═╬╗š╩ÄĄ─ąąŪķĪŻ

ĪĪĪĪ3Īó4į┬Ę▌Ż¼─Ž├└«aģ^╠ņÜŌ│┤ū„╬³ę²╗∙Į╚ļ±v├└Č╣ŅÉŻ¼├└Č╣ŅÉŲ┌ārĘĆ▓Į╔ŽōPĪŻ╩▄ęµė┌═Ō▒PĄ─ęń│÷╠ßš±Ż¼╝ėų«Ż¼┤║╣ØąĪķL╝┘Ų┌ķg╩│ė├ė═Īóą¾Ū▌Ž¹┘MĄ─╝»ųąßīĘ┼Ą─║¾ą¦æ¬Ż¼ć°ā╚ė═ų¼ė═┴Ž╩ął÷ū▀│÷ę╗▓©Ī░╦ķ▓ĮĪ▒┼╩╔²Ą─ąąŪķĪŻ

ĪĪĪĪ5į┬ųąč«ų«║¾─Ž├└┤¾Č╣Ļæ└m╔Ž╩ąŻ¼▀mĘĻ─Ž├└╬’┴„ĀŅør║├▐DŻ¼░óĖ∙═óĖ█┐┌╣ż╚╦┴T╣ż╬┤─▄ĦüĒ│ųŠ├ų¦ō╬Ż¼╝ėų«░═╬„▀M┐┌┤¾Č╣▀\Ąų├└ć°Ż¼┤¾┤¾ŠÅĮŌ┴╦├└ć°ć°ā╚Ž¹┘MŠoÅłĄ─Šų├µŻ¼▀@╝ż░l┴╦├└▒Pū÷ČÓ╗∙ĮĖ▀╬╗½@└¹┴╦ĮYĄ─▓┘ū„ĪŻć°ā╚═ŌČ╣ŅÉŲ┌āræ¬┬ĢČ°Ž┬Ż¼┤╦║¾Ą─2-4éĆį┬ā╚Ż¼Ī░╚źÄņ┤µĪ▒│╔×ķė═ų¼ė═┴Ž╩ął÷Ą─ų„╗∙š{ĪŻ

ĪĪĪĪ8į┬Ę▌Ż¼ļSų°├└Č╣ĻPµI╔·ķLŲ┌Ą─╠ņÜŌ│┤ū„ĄŁ│÷╩ął÷ęĢę░Ż¼ė═ų¼ŅÉ╩▄╝Š╣ØąįąĶŪ¾ŲŻ▄øĄ─═Ž└█Ż¼└^└mū▀Ą°ĪŻ║├Ą─ĘĮ├µ╩ŪŻ¼ć°«aČ╣š²ĘĻĪ░ŪÓ³S▓╗ĮėĪ▒╝Š╣ØŻ¼Ž┬ė╬’Ģ┴ŽBų│ąąśI▓╔┘Å╠ß╦┘Ż¼į┌ę╗Č©│╠Č╚╔Žø_Ąų┴╦▀BČ╣ĪóČ╣Ų╔Ą─Ž┬ąąē║┴”ĪŻė═ų¼ė═┴Žš¹¾wŲŻ╚§Ż¼Č°ŲĘĘNķgŽ┬Ą°Ę∙Č╚ėųėą╦∙Ęų╗»Ą─ąąŪķ│ų└mų┴Į±Ż¼▀@ų„ę¬Üwę“ė┌Ż¼Ž┬ė╬’Ģ┴ŽBų│ąąśI▓╔┘ÅąĶŪ¾ĘĆ╣╠Ż¼ęį╝░ė═ÅSĪ░═”Ų╔Æüė═Ī▒Ą─õN╩█▓▀┬įĪŻ

ĪĪĪĪłD 1 2008-2014 ─Ļ DCE Č╣ę╗ąąŪķū▀ä▌╗žŅÖ

ĪĪĪĪöĄō■üĒį┤Ż║░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪĪĪĪĪöĄō■üĒį┤Ż║░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪČ■Īóć°«aČ╣Ī░┼Rā”Ī▒Ž“Ī░─┐ś╦ārĖ±Ī▒▀^Č╚

ĪĪĪĪļSų°╬ęć°┤¾Č╣Ą─▀M┐┌┴┐┼c╚šŠŃį÷Ż¼╝ėų«ć°«aČ╣▌^ė±├ūŻ¼╔§ų┴╦«ĄŠĄ─ĘNų▓╩šęµ╣Ø╣ØŽ┬╗¼Ż¼╬ęć°┤¾Č╣Ą─ĘNų▓├µĘeĪó«a┴┐│╩¼Fų─Ļ╬«┐sĄ─Šų├µĪŻć°«aČ╣╣®Įo─▄┴”Ž┬ĮĄŻ¼×ķ▒ŻūCĄ░░ūČ╣Ą─╣®æ¬Ż¼¢|▒▒ė═Č╣Ī░ėąār¤o╩ąĪ▒Ż¼é„ĮyĄ─┤¾Č╣╝ė╣żŲ¾śI▓╗┐╔▒▄├ŌĄ─Ž▌╚ļĪ░¤oČ╣┐╔╩šĪ▒Ą─ŠĮŠ│ĪŻ▀@▀Mę╗▓Į╝ėųž┴╦╬ęć°Č╣ŅÉ╩ął÷Ą─ī”═Ō┘Qęūę└┤µČ╚ĪŻ×ķ┤┘╩╣ć°ā╚┤¾Č╣ārĖ±╩ął÷╗»Ż¼2014─ĻŻ¼ę└ō■ųąčļę╗╠¢╬─╝■Ą─ę¬Ū¾Ż¼╬ęć°š²╩Įåóäė┴╦¢|▒▒║═ā╚├╔╣┼┤¾Č╣─┐ś╦ārĖ±Ė─Ė’įć³cĪŻ┼c┤╦═¼ĢrŻ¼▀B└mīŹ╩®┴╦6─ĻĄ─┼Rā”┤¾Č╣╩š┘Åš■▓▀Ū─╚╗═╦│÷Üv╩Ę╬Ķ┼_ĪŻ

ĪĪĪĪĮ³Ų┌Ż¼ć°╝ęžöš■▓┐Ž┬░lĪČĻPė┌┤¾Č╣─┐ś╦ārĖ±ča┘NĄ─ųĖī¦ęŌęŖĪĘŻ¼┤¾Č╣─┐ś╦ārĖ±ča┘N╩ŪųĖŻ¼į┌┤¾Č╣ārĖ±ų„ę¬ė╔╩ął÷ą╬│╔Ą─╗∙ĄA╔ŽŻ¼ć°╝ę╩┬Ž╚┤_Č©─▄ē“▒ŻšŽ▐r├±½@Ą├╗∙▒Š╩šęµĄ─┤¾Č╣─┐ś╦ārĖ±ĪŻ«ö┤¾Č╣īŹļH╩ął÷ārĖ±Ą═ė┌─┐ś╦ārĖ±ĢrŻ¼ć°╝ęī”▐r├±▀Mąąča┘NŻ╗«ö╩ął÷ārĖ±Ė▀ė┌─┐ś╦ārĖ±ĢrŻ¼▓╗åóäėča┘NĪŻžöš■▓┐░l▓╝Ą─ųĖī¦Ģ║¤oą┬ęŌŻ¼ų╗▓╗▀^╩Ūš²╩Į╬─╝■Ą─ą╬╩ĮŽ┬░lŻ¼ŲõųąŽÓĻPŠ▀¾w╝Ü╣Ø▓óø]ėą╣½▓╝Ż¼ę“Č°ī”ė┌Č╠Ų┌╩ął÷Ą─ųĖī¦ęŌ┴x╩«ĘųėąŽ▐ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼┤¾Č╣─┐ś╦ārĖ±Ą─ča┘N░lĘ┼Ģrķg×ķ2015─ĻĄ─4į┬ĄūŻ¼┘YĮō▄ĖČĄĮįć³c╩Īģ^Ż¼2015─ĻĄ─5į┬Ę▌▓┼─▄īóča┘N┘YĮ░lĘ┼ų┴īŹļHĘNų▓š▀Ą─╩ųųąĪŻ┤╦ĢrŻ¼¢|▒▒┤¾Č╣╝░ė±├ūĄ─ĘNų▓Č╝ęčĮø╚½▓┐═Ļ│╔Ż¼Å─▀@éĆĢrķg╣سc╔Ž┐┤Ż¼ų▒ča┐ŅĒŚ░lĘ┼╗“ļyęįī”▐ræ¶Ą─ĘNų▓ęŌŽ“ą╬│╔ųĖę²ĪŻė╔ė┌į┌ĘNų▓ų«Ū░¢|▒▒▐ræ¶▓óø]ėąĄ├ĄĮīŹ┘|ča┘NŻ¼ę“┤╦Ż¼╬ęéāŅAŲ┌├„─Ļ┤¾Č╣ĘNų▓├µĘe╚įīóčė└m£p╔┘Ą─ä▌Ņ^Ż¼ī¦ų┬2015/16─Ļć°«aČ╣╩ął÷╣®æ¬ŽÓī”Ų½ŠoĪŻōQŠõįÆšfŻ¼╬ęéā▓ó▓╗āAŽ“ė┌┼┼│²2015─Ļ6į┬Ę▌ęį║¾ć°«aČ╣╩ął÷ārĖ±Ę┤ÅŚĄ─┐╔─▄ąįĪŻ

ĪĪĪĪī”ė┌ć°«aČ╣ārĖ±Ą─ē║┴”Ż¼Ę╗ķgūŅ×ķō·ą─Ą─╩Ūć°╝ę┼Rā”┤¾Č╣Ą─┼─┘uĪŻĮžų┴─┐Ū░Ż¼┼Rā”┤¾Č╣Äņ┤µ╔ąėą580╚fćŹū¾ėęŻ¼╚¶ć°«aČ╣ārĖ±╚ńŲ┌│÷¼F╔ŽØqŻ¼ć°╝ę╚įĢ■└^└m┼─┘u┼Rā”┤¾Č╣ęįŲĮęų╩ął÷ĪŻ╚╗Č°Ż¼├„─Ļ┼Rā”┤¾Č╣Ą─┼─┘uī”╩ął÷Ą─ė░Ēæ╗“īóėą╦∙Ė─ė^ĪŻ▀@ų„ę¬╩Ūę“×ķį┌╩ŻėÓĄ─580╚fćŹ┤¾Č╣ųąŻ¼¢|▒▒Ąžģ^ų╗ėą70-80╚fćŹ╩Ū2011─Ļ«aĄ─Ą═ār┤¾Č╣Ż¼Į^┤¾▓┐Ęų×ķ2013-2014─Ļ«aĄ─╩š┘ÅārĖ±į┌4600į¬/揥─Ė▀ār┤¾Č╣ĪŻ╝ėų«Ż¼Į±─Ļć°╝ęęč╚ĪŽ¹┴╦┼Rā”┤¾Č╣╩š┘Å╣żū„Ż¼┼Rā”┤¾Č╣┼─┘u║¾öĄ┴┐īó└^└m£p╔┘Ż¼Ųõī”╩ął÷Ą─┤“ē║┴”Č╚ę▓┌ģė┌ėąŽ▐Ż¼╚ń╣¹į┘┐╝æ]ĄĮ2015─Ļ¢|▒▒«aģ^Ą─╠ņÜŌ│┤ū„Ż¼╬ęéāī”ė┌2015─ĻųąŲ┌Č╣ę╗ąąŪķ▓ó▓╗▀^Ęų▒»ė^ĪŻ

ĪĪĪĪłD 2 2008-2014 ─Ļć°╝ę┼Rā”┤¾Č╣Äņ┤µūāäė(į¬/ćŹĪó╚fćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ╚²Īóų„«ać°┤¾Č╣╣®æ¬│õįŻ╗∙š{čė└m

ĪĪĪĪ(ę╗)ķLŲ┌Ż║į÷«aæTąįļyĖ─

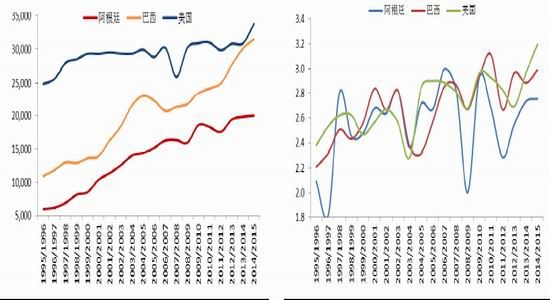

ĪĪĪĪÅ─20─ĻĄ─ĢrķgĘČć·üĒ┐┤Ż¼╚½Ū“Ū░╚²╬╗Ą─┤¾Č╣ų„«ać°─╦ų┴╚½Ū“Ą─┤¾Č╣ĘNų▓├µĘe│╩¼Fų─Ļį÷╝ė┌ģä▌ĪŻę└ō■USDAĄ─ĮyėŗöĄō■’@╩ŠŻ¼Į³20─Ļ├└Č╣Ą─▓źĘN├µĘeÅ─2490.6╚f╣½ĒĢŻ¼į÷ų┴1.1782ā|╣½ĒĢŻ¼į÷Ę∙▀_ĄĮ35.52%ĪŻ╚╗Č°Ż¼ī”▒╚─Ž├└ā╔┤¾┤¾Č╣«aģ^Ż¼▀@ę╗į÷Ę∙ģs╩ŪŽÓą╬ęŖĮIĪŻÅ─1995/96─ĻČ╚ų┴2014/15─ĻČ╚Ż¼░═╬„┤¾Č╣ĘNų▓├µĘeį÷ķL┴╦187.67%Ż¼░óĖ∙═óĘNų▓├µĘeį÷Ę∙Ė▀▀_234.45%ĪŻ├└ć°▐rū„╬’Ą─▓źĘN├µĘe▒Š╔Ē╗“ø]ėą╠½┤¾Ą─į÷ķL┐šķgŻ¼░═╬„Īó░óĖ∙═ó┤¾Č╣Ą─öUĘN┌ģä▌ģsėą═¹čė└mĪŻ

ĪĪĪĪ│²┴╦┤¾Č╣Ą─ĘNų▓├µĘeį┌▀^╚źĄ─20─Ļ└’╚ĪĄ├’@ų°į÷ķLŻ¼╚½Ū“ęį╝░╚²┤¾ų„«ać°Ą─┤¾Č╣å╬«a╦«ŲĮęÓ│╩¼FĘĆ▓Įū▀╔²Ą─┌ģä▌Ż¼å╬«a┌ģä▌ąįį÷ķLų„ꬥ├ęµė┌Ė„ć°╔·╬’╝╝ągĄ─░lš╣║═æ¬ė├Ż¼╚ń╣¹▓╗┐╝æ]éĆäe─ĻĘ▌śOČ╦É║┴ėĄ─ÜŌ║“ŁhŠ│ė░ĒæŻ¼▀@ę╗┌ģä▌ėą▌^┤¾Ą─╔Ž╔²┐šķgĪŻÅ─Ė³ķLĢrķgų▄Ų┌üĒ┐┤Ż¼å╬«aĄ─╠ß╔²ī”ė┌«a┴┐į÷ķLĄ─žĢ½IĢ■Ė³┤¾ĪŻę└ō■USDAöĄō■’@╩ŠŻ¼Įžų┴2014/15─ĻČ╚Ż¼░óĖ∙═óĪó░═╬„║═├└Č╣Ą─å╬«a╦«ŲĮĘųäeį┌2.7500ćŹ/╣½ĒĢĪó2.9841ćŹ/╣½ĒĢĪó3.1917ćŹ/╣½ĒĢĪŻūŅĮ³20─ĻŻ¼░óĖ∙═óĪó░═╬„║═├└Č╣Ą─å╬«a╠ß╔²Ę∙Č╚Ęųäeį┌31.77%Īó35.31%║═34.34%ĪŻ

ĪĪĪĪ▓źĘN├µĘeėąį÷ķLĄ─┐šķgŻ¼å╬«a╦«ŲĮę▓īóėą╦∙╠ßĖ▀Ż¼─Ū├┤Ż¼╚½Ū“Ą─┤¾Č╣┐é«a┴┐ä▌▒ž└^└m╔ŽØqĪŻ╗žŅÖ▀^╚ź20─ĻŻ¼╚½Ū“┤¾Č╣«a┴┐ūį1.247ā|ćŹį÷ķLų┴3.121ā|揯¼į÷Ę∙▀_ĄĮ150.25%Ż¼«a┴┐į÷ķLĄ─ų„ꬓīäėüĒūįė┌─Ž├└┤¾Č╣ĘNų▓├µĘeöUÅłŻ¼ęį╝░├└Č╣å╬«a╦«ŲĮĄ─╠ßĖ▀ĪŻį┌20─Ļā╚Ż¼░óĖ∙═óĪó░═╬„Īó├└ć°┤¾Č╣«a┴┐į÷Ę∙Ęųäe×ķ340.71%Īó289.23%Īó82.05%ĪŻĖ∙ō■USDAĄ─ŅA£yŻ¼į┌īóüĒĄ─10─ĻŻ¼╚½Ū“┤¾Č╣Ą─┐é«a╚į╚╗Ģ■└^└mį÷╝ėŻ¼┐é«aėą═¹▀_ĄĮ35700╚fćŹĪŻ

ĪĪĪĪłD 3 ╚²┤¾ų„«ać°┤¾Č╣ĘNų▓├µĘeūāäė┌ģä▌(Ū¦╣½ĒĢ)ĪĪĪĪłD 4 ╚²┤¾ų„«ać°┤¾Č╣å╬«aūāäė┌ģä▌(ćŹ/╣½ĒĢ)

ĪĪĪĪöĄō■üĒį┤Ż║USDAĪó░▓ą┼Ų┌žø蹊┐╦∙ĪĪĪĪöĄō■üĒį┤Ż║USDAĪó░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ(Č■)Č╠Ų┌Ż║├└Č╣ę└┤µČ╚╔Ž╔²

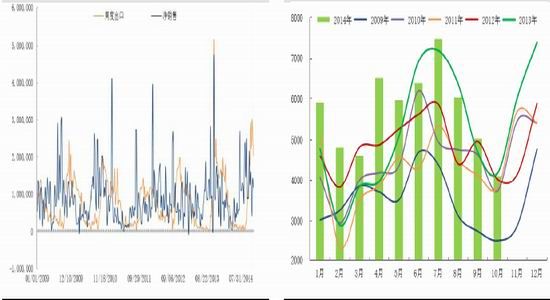

ĪĪĪĪÅ─«öŪ░╩ął÷üĒ┐┤Ż¼ę└ō■USDAĄ─│÷┐┌Öz“×öĄō■Ż¼Įžų┴2014─Ļ11į┬ūŅ║¾ę╗ų▄Ż¼├└Č╣Ą─│÷┐┌Öz“×┴┐×ķ185╚f揯¼Łh▒╚Ž„£p┴╦35%Ż¼╝ėų«Ż¼╬ęć°šźė═╩šęµŽ┬ĮĄŻ¼ę²Ų╩ął÷ī”├└Č╣│÷┐┌▓ĮĘźĘ┼┬²Ą─ō·ą─ĪŻĮžų┴2014─Ļ11į┬Ž┬č«Ż¼├└Č╣│÷┐┌┐é¾w═·╩óŻ¼ą┬╝Š┤¾Č╣╔Ž╩ąęįüĒ└█ėŗ│÷┐┌┴┐═¼▒╚į÷╝ė┴╦17%ĪŻŲõųąŻ¼╬ęć°└█ėŗčb▀\┴╦1470╚f揥─┤¾Č╣Ż¼═¼▒╚į÷╝ė16%ĪŻ▓╗▀^Ż¼╬ęć°ęčĮøėå┘ÅČ°╔ą╬┤čb▀\Ą─┤¾Č╣öĄ┴┐▒╚╚ź─Ļ═¼Ų┌£p╔┘Į³200╚fćŹĪŻ─Ž├└┤¾Č╣│÷┐┌▓ĮĘź▌^┬²ĪŻ2014─Ļ11į┬Ę▌Ż¼░═╬„āH│÷┐┌┴╦▓╗ūŃ18╚fćŹ┤¾Č╣Ż¼═¼▒╚£p╔┘┴╦73%ĪŻ═¼Ų┌Ż¼░óĖ∙═ó┤¾Č╣│÷┐┌┴┐ŅAėŗę▓āHėą10ėÓ╚fćŹĪŻ▀@šf├„Ż¼č█Ž┬╬ęć°ī”├└Č╣Ą─ę└┘ćąį╚į╚╗▌^ÅŖĪŻ

ĪĪĪĪłD 5 ├└Č╣│÷┐┌╝░ā¶õN╩█ūāäė┌ģä▌(ćŹ) ĪĪĪĪłD 6 ╬ęć°┤¾Č╣į┬Č╚▀M┐┌┴┐ūāäė┌ģä▌(Ū¦ćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║USDAĪó░▓ą┼Ų┌žø蹊┐╦∙ĪĪĪĪöĄō■üĒį┤Ż║ųąć°║ŻĻPĪó░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪį┘üĒ┐┤─Ž├└╩ął÷Ż¼«öŪ░░═╬„ų„ę¬┤¾Č╣▓źĘNģ^ė“ķgöÓąįĮĄėĻ╠ņÜŌ│ų└mŻ¼└¹ė┌┤¾Č╣▓źĘN╝░╔·ķLĪŻĮĄėĻų„ę¬╝»ųąį┌¢|▓┐░═ę┴üåų▌Ą╚ĄžŻ¼░═╬„─Ž▓┐─Ž└’ŖWĖ±╠mĄ┬ų▌ę▓īóėą╔┘┴┐ėĻ╦«Ż¼ŠųĄž┐éĮĄėĻ┴┐▌^ŲĮŠ∙╦«ŲĮĄ═╝s25║┴├ūŻ¼▒M╣▄ĮĄ╦«ŽÓī”Ų½╔┘Ż¼▓╗▀^─Ž▓┐═┴╚└ēäŪķę╗ų▒┴╝║├Ż¼╣╩░═╬„▐rģ^š¹¾w▓ó╬┤╩▄ĄĮĖ╔║Ą═■├{ĪŻĮžų┴2014─Ļ11ĄūŻ¼░═╬„┤¾Č╣▓źĘN▀MČ╚×ķ85%Ż¼═┴╚└رČ╚ėą└¹ė┌ęč▓ź┤¾Č╣Ą─╔·ķLŻ¼ęį╝░╬┤üĒ▓źĘNĄ─Ēś└¹ķ_š╣ĪŻę└ō■Informa╣½╦ŠŅAėŗŻ¼ą┬─ĻČ╚░═╬„┤¾Č╣«a┴┐×ķ9350╚f揯¼▒╚┤╦Ū░ŅA£yųĄ╔Žš{50╚fćŹĪŻ┤╦═ŌŻ¼Įžų┴2014─Ļ11į┬ĄūŻ¼░óĖ∙═ó┤¾Č╣▓źĘNĄ─▀MČ╚×ķ45%Ż¼ļm╚╗▒╚╚ź─Ļ═¼Ų┌┬õ║¾4éĆ░┘Ęų³cŻ¼Ą½╬┤üĒę╗Č╬ĢrķgŻ¼░óĖ∙═ó╠ņÜŌ┤¾¾wŪń└╩Ė╔į’ę╦ė┌▓źĘNĪŻ

ĪĪĪĪĮėŽ┬üĒÄūéĆį┬Ż¼╚ń╣¹─Ž├└╠ņÜŌčė└m┴╝║├Ą─ĀŅæBŻ¼╗“īó▀Mę╗▓Įį÷ÅŖ╩ął÷ī”ė┌ą┬─ĻČ╚╚½Ū“┤¾Č╣╣®æ¬į÷╝ėĄ─ŅAŲ┌ĪŻ

ĪĪĪĪ╦─ĪóūžÖ░ė═Ī░╚źÄņ┤µĪ▒ų¦ō╬┴”ėąŽ▐

ĪĪĪĪĮ³Äū─ĻŻ¼╚┌┘Yąį┘Qęūę╗ų▒╩Ū╬ęć°ūžÖ░ė═▀M┐┌ūŅų„ꬥ─└¹ØÖüĒį┤Ż¼▀@ę╗¼FŽ¾ę▓┤▀╔·┴╦ūžÖ░ė═ā╚═Ōār▓ŅĄ─ķLŲ┌Ą╣Æņ¼FŽ¾ĪŻ╚╗Č°Ż¼2014─ĻųąŃyąą╠ßĖ▀┴╦ą┼ė├ūCķ_┴ó│╔▒ŠŻ¼ī¦ų┬▓┐Ęų╚┌┘Y╔╠┘YĮµ£öÓ┴čŻ¼▓╗Ą├▓╗ęįśOĄ═ārĖ±Æü╩█ć°ā╚Äņ┤µĪŻ

ĪĪĪĪ╩▄Ųõė░ĒæŻ¼2014─Ļ8-10į┬Ę▌Ż¼╬ęć°čb▀\±RüĒ╬„üåūžÖ░ė═Ą─▓ĮĘźŽ┬ĮĄĄĮÜv╩Ę║▒ęŖĀŅæBĪŻūžÖ░ė═▀M┐┌╩▄ūĶŻ¼┐═ė^╔Žīó╝ė╦┘┴╦Ė█┐┌Äņ┤µĄ─Ž¹╗»ĪŻ2014─Ļ8-11į┬Ż¼╬ęć°ūžÖ░ė═Ė█┐┌Äņ┤µ╝ė╦┘Ž┬╗¼Ż¼ĮĄĘ∙▀_ĄĮ61.1╚f揯¼×ķĮ³╬Õ─ĻūŅ┤¾ĪŻ

ĪĪĪĪ╚╗Č°Ż¼ć°ā╚ūžÖ░ė═╚źÄņ┤µ╠ß╦┘ĦüĒĄ─└¹║├ė░ĒæŻ¼▒╗ć°ļHė═ų¼Ų┌ārŽ┬Ą°╦∙ø_ĄųŻ¼2014─Ļ7į┬Ę▌ęįüĒŻ¼ā╚▒P╚²┤¾ė═ų¼ģf═¼Ž┬Ą°Ż¼╝ėųž┴╦¼Fžø╩ął÷Ą─ųö╔„ŅAŲ┌Ż¼Ė„Ąž┘ÅõN│ų└mŪÕĄŁĪŻ

ĪĪĪĪĮžų╣─┐Ū░Ż¼╬ęć°ūžÖ░ė═Ė█┐┌Äņ┤µ┐é┴┐į┌55╚fćŹ(ŲõųąŻ¼╠ņĮ“14╚f揯¼Åł╝ęĖ█6 ╚f揯¼ÅVų▌21╚fćŹ)ĪŻŽÓ▒╚Ū░Ų┌Ż¼čb▀\ūžÖ░ė═▓ĮĘź▌^┐ņĪŻę└ō■┤¼Ų┌öĄō■Ż¼2014─Ļ11į┬Ę▌Ż¼╬ęć°čb▀\±RüĒ╬„üåūžÖ░ė═öĄ┴┐▀_ĄĮ29.6╚f揯¼├„’@Ė▀ė┌2014─ĻĄ─1-10į┬Ę▌24.2╚f揥─į┬Š∙čb▀\┴┐ĪŻŅAėŗ2014─Ļ11-12į┬Ę▌╬ęć°ūžÖ░ė═▀M┐┌┐é┴┐▀_ĄĮ104╚f揯¼į┬Š∙ė├┴┐▀fį÷ų┴52╚fćŹĪŻį┌ąĶŪ¾▌^▓Ņ▒│Š░Ž┬Ż¼Ė█┐┌Äņ┤µ┴Žīó▀Mę╗▓Į╔Ž╔²ĪŻ

ĪĪĪĪłD7 ╬ęć°ūžÖ░ė═į┬Č╚▀M┐┌┴┐ūāäė┌ģä▌(Ū¦ćŹ)ĪĪĪĪłD 8 ╬ęć°ūžÖ░ė═Ė█┐┌Äņ┤µūāäė┌ģä▌(╚fćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║ųą║ŻĻPĪó░▓ą┼Ų┌žø蹊┐╦∙ĪĪĪĪöĄō■üĒį┤Ż║WindĪó░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪÅ─│÷┐┌ć°ĘĮ├µüĒ┐┤Ż¼MPOBöĄō■’@╩ŠŻ¼2014─Ļ11į┬Ę▌±Rūžė═│÷┐┌┴┐×ķ131╚f揯¼▒╚╔Žį┬═¼Ų┌£p╔┘10.5%Ż¼Ž┬ĮĄĘ∙Č╚Ė▀ė┌╩ął÷ŅAŲ┌ĪŻĘ╗ķgŲš▒ķŅAėŗŻ¼2014─Ļ11į┬ūžÖ░ė═Äņ┤µīóĖ▀ė┌10į┬Ę▌Ż¼Ą½ļSų°Ė▀«a╝Š╣ØĮY╩°Ż¼12į┬±Rūžė═«a┴┐ŅAėŗŽ┬ĮĄŻ¼Ą½į┌ąĶŪ¾▓╗š±▒│Š░Ž┬Ż¼Äņ┤µŽ┬ĮĄĄ─┐šķg▓╗┤¾ĪŻ

ĪĪĪĪ×ķ┴╦┤┘▀M│÷┐┌Ż¼2014─Ļ12į┬Ę▌Ż¼ėĪČ╚─ß╬„üåš■Ė«ī”├½ūžÖ░ė═│÷┐┌└^└mīŹąą├Ōš„ĻPČÉš■▓▀Ż¼±RüĒ╬„üå─┐Ū░ę▓ł╠ąą┴ŃĻPČÉ│÷┐┌š■▓▀ĪŻ▓╗▀^Å─│÷┐┌ī”▒╚Ęų╬÷Ż¼┴Ń│÷┐┌ĻPČÉī”│÷┐┌Ą─┤┘▀Mū„ė├▀f£pŻ¼┐╔─▄ąĶę¬ārĖ±Ą─Ž┬ĮĄ▓┼─▄½@Ą├ĖéĀÄā×ä▌ĪŻ

ĪĪĪĪ░┤šš─┐Ū░Ą─ārĖ±┤ų┬į╣└╦ŃŻ¼─Ž├└Č╣ė═▀\Ąų╬ęć°(FOB)ārĖ±▒╚±RüĒ╬„üå24Č╚ūžÖ░ė═ārĖ±Ė▀│÷45├└į¬/揯¼Č╣ūžār▓Ņ╚į╠Äė┌Üv╩Ę▓©äėģ^ķgĄ─Ų½Ą═ģ^ķgŻ¼ūžÖ░ė═ārĖ±ā×ä▌▌^╚§ĪŻ

ĪĪĪĪłD 9 ±Rūžė═į┬Č╚│÷┐┌╝░«a┴┐ūāäė┌ģä▌(ćŹ)ĪĪĪĪłD 10 ±Rūžė═į┬Č╚«a┴┐ūāäė┌ģä▌(ćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║MPOBĪó░▓ą┼Ų┌žø蹊┐╦∙ĪĪĪĪöĄō■üĒį┤Ż║ MPOBĪó░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ╬ÕĪó╬ęć°ųąķg╩ął÷“īäė’@┬ČŲŻæB

ĪĪĪĪ(ę╗)ķLŲ┌Ż║«a─▄└¹ė├┬╩Ą═├į

ĪĪĪĪļSų°╚╦éāŽ¹┘MĮYśŗĄ─╔²╝ēŻ¼╩│ė├ė═Ž¹┘Mį÷╦┘Ę┼ŠÅŻ¼Č╣ŅÉ╩ął÷╣®▀^ė┌Ū¾Ą─╠žš„╚šęµ’@ų°ĪŻČ╣ŅÉ╣®æ¬ķLŲ┌īÆ╦╔Ż¼▀@į┌ØMūŃĄ░░ūĪóė═ų¼Ž¹┘Mį÷ķLąĶŪ¾Ą─═¼ĢrŻ¼ę▓ī¦ų┬┴╦┤¾Č╣╝ė╣żąąśI«a─▄├ż─┐öUÅłĄ─å¢Ņ}ĪŻ

ĪĪĪĪ─┐Ū░Ż¼╬ęć°╚½ć°┤¾Č╣╝ė╣ż«a─▄į┌1.600ā|揯¼░┤šš2014/15─ĻČ╚╬ęć°ć°«a┤¾Č╣1180╚fćŹĪó▀M┐┌┤¾Č╣7400╚f揥─┴┐Ż¼į┌▓╗┐╝æ]Ą░░ūŽ¹┘MĄ─ŪķørŽ┬Ż¼┐╔ęį┤ų┬į╣└╦ŃĄ├│÷Ż¼╚½ąąśIĄ─«a─▄└¹ė├┬╩į┌53.625%ĪŻ▀@┼c╝╬╝¬ĘĮ├µĄ─ĮyėŗŻ¼Ī░─┐Ū░╬ęć°┤¾Č╣╝ė╣żąąśI«a─▄ŲĮŠ∙└¹ė├┬╩į┌55%ū¾ėęĪ▒Ż¼╗∙▒Š╬Ū║ŽĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼╝╬╝¬šJ×ķŻ¼į┌▀^╚źĄ─╬Õ─Ļā╚╬ęć°┤¾Č╣ē║šź╣żÅSĄ─ą┬Į©«a─▄├┐─ĻęįĮėĮ³1200╚f揫a─▄Ą─╦┘Č╚į÷╝ėŻ¼▀@ŽÓ«öė┌├┐─ĻĮ©12éĆ3000揥─╚š╝ė╣ż┤¾Č╣╝ė╣żÅSŻ¼Č°«a─▄└¹ė├┬╩▀B└m╬Õ─ĻŽ┬╗¼ĪŻ╚ń╣¹šfąąśI▒Ż│ų▀@éĆ«a─▄öUÅłĄ─╦┘Č╚Ż¼─Ū├┤╬┤üĒ4-5─ĻŻ¼┤¾Č╣╝ė╣żąąśIĄ─«a─▄└¹ė├┬╩ä▌▒žĮĄų┴╬Õ│╔ęįŽ┬Ż¼─Ū├┤Ż¼ē║šź└¹ØÖū▀Ą═ę▓īó│╔×ķ▓╗┐╔▒▄├ŌĄ─┌ģä▌ĪŻ

ĪĪĪĪ(Č■)Č╠Ų┌Ż║ē║šźØÖ┌ģ╚§

ĪĪĪĪ2014─ĻŻ¼╚▒╩¦┴╦ć°╝ę┼RĢr╩šā”Ą─š■▓▀▒ŻūoŻ¼¢|▒▒╝ZįŌė÷┴╦Į³Äū─ĻūŅć└ųžĄ─Ī░┘u╝ZļyĪ▒ŪķørŻ¼┼c═∙─Ļų„«aģ^╝Z╩│┘ÅõN╗¤ßĄ─ł÷├µ▒╚Ż¼Į±─ĻĖ„Ąž╩š╝Z³cķT═ź└õ┬õŻ¼┘QęūŅÉą═ų„¾w╝Ŗ╝Ŗ▐DŲĘĘNĮøĀIė±├ū╗“š▀╦«ĄŠĪŻĮ±─ĻĄ░░ūŲ¾śI╚ļ╩ąĢrķg═Ų▀tĄ─ų„ę¬įŁę“╩ŪÄņ┤µ│õūŃĪŻ

ĪĪĪĪ2014─Ļ5į┬13╚šŲŻ¼ć°╝ęķ_╩╝Æü╩█2010─ĻĪó2011─Ļ╩š┘ÅĄ─ā”éõČ╣Ż¼Įžų┴2014─Ļ9į┬30╚šŻ¼öĄ┤╬│╔Į╗┐é┴┐▀_ĄĮ248.13╚fćŹĪŻÅ─īŹļHŪķørüĒ┐┤Ż¼┼─┘uŲ┌ķg¢|▒▒ė═ÅSķ_ÖCŪķørę└╚╗▓╗└ĒŽļŻ¼ę“×ķ═Ō▒PŽ┬Ą°═Ž└█ė═ĪóŲ╔ąąŪķū▀╚§Ż¼╝┤╩╣╩Ūē║šźĄ═ārĄ─ć°ā”╝Zę▓¤o└¹ØÖ┐╔čįĪŻĮžų╣─┐Ū░Ż¼╚ń╣¹░┤šš║┌²łĮŁ┤¾Č╣╩š┘ÅārĖ±Īóė═Ų╔ārĖ±üĒ£y╦ŃŻ¼ė═ÅSĄ─ē║šź╩šęµ│ų└m╠Äė┌Š▐╠ØĀŅæBŻ¼ę“ć°«a┤¾Č╣ārĖ±’@ų°Ė▀ė┌▀M┐┌┤¾Č╣Ż¼ė═ÅS╩š┘ÅĘeśOąį▌^Ą═ĪŻ

ĪĪĪĪłD 9 ╬ęć°Į³į┬┤¼Ų┌┤¾Č╣ē║šź└¹ØÖū▀ä▌(į¬/ćŹ)ĪĪĪĪłD 10 ╬ęć°┤·▒ĒĄžģ^ė═Ų¾ē║šź└¹ØÖū▀ä▌(į¬/ćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║░▓ą┼Ų┌žø蹊┐╦∙ĪĪĪĪöĄō■üĒį┤Ż║░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ▀M┐┌┤¾Č╣ĘĮ├µŻ¼─┐Ū░╬ęć°ėå┘ÅĄ─2015─Ļ2į┬čb┤¼├└Č╣ĄĮ▀_╬ęć°Ė█┐┌Ą─═ĻČÉ│╔▒Š╝s×ķ3383į¬/ćŹĪŻęį┤╦×ķ╗∙ĄAŻ¼░┤ė═ĪóŲ╔¼FžøārĖ±£y╦ŃĄ─┤¾Č╣╝ė╣ż└Ēšōė»└¹77į¬/揯¼▀B└m18ų▄ė»└¹ĪŻ▓╗▀^ė»└¹╦«ŲĮĄ═ė┌9-11į┬Ę▌Ż¼ŅA╩Šė═ÅSšźė═╩šęµŪ░Š░▓ó▓╗śĘė^ĪŻėå┘Å├„─Ļ2į┬čb┤¼├└Č╣Ż¼┤¾▀B▒PŲ┌žø╠ū▒Ż╩šęµ×ķ╠Øōp230į¬/揯¼▒P├µ╠Øōp│╠Č╚▌^┤¾ĪŻėå┘Å├„─Ļ3į┬Ę▌čb▀\Ą─░═╬„ą┬╝Š┤¾Č╣ĄĮ▀_╬ęć°Ė█┐┌Ą─═ĻČÉ│╔▒Š×ķ3260į¬/揯¼┤¾▀B▒P╠ū▒Ż╩šęµ×ķ╠Øōp110į¬/ćŹĪŻ

ĪĪĪĪ┐╝æ]ĄĮųąķg╝ė╣żÅSĪó┘Qęū╔╠Ą─╩šęµŲš▒ķ▓╗śĘė^Ż¼╬ęéāāAŽ“ė┌2015─Ļą┬╝Š┤¾Č╣Ą─šźė═Ž¹┘M┴┐╚įīóŠS│ų▌^Ą═╦«ŲĮĪŻ

ĪĪĪĪ┴∙Īóā╚æn═Ō╗╝Ż¼ė═Ų╔Ž¹┘MļyčįśĘė^

ĪĪĪĪę└ō■ć°╝ęĮyėŗŠųĄ─ūŅą┬öĄō■Ż¼2014─Ļ11į┬Ę▌╬ęć°CPI═¼▒╚╔ŽØq1.4%Ż¼▀B└m3éĆį┬╠Äė┌Ī░1Ģr┤·Ī▒Ż¼ę▓╦óą┬┴╦Į³╬Õ─ĻĄ─Ą═³cŻ¼Ę┤ė││÷«öŪ░╬ęć°╬’ār╦«ŲĮš¹¾wĘĆČ©Ż¼Ž¹┘MŁhŠ│Ų½╚§ĪŻļm╚╗║Ļė^ĮøØ·öĄō■▓╗╩Ūė░Ēæė═ų¼ė═┴ŽąąŪķĄ─ų„ī¦ąįę“╦žŻ¼Ą½į┌š¹éĆć°ā╚╩│ŲĘŽ¹┘M┴”┌ģė┌Ž┬ĮĄĄ─┤¾ŁhŠ│Ž┬Ż¼ė═ų¼ė═┴ŽĄ─Ž¹┘Mļyęį¬Ü╔ŲŲõ╔ĒĪŻÅ─ūį╔Ē╗∙▒Š├µüĒ┐┤Ż¼2014/15─ĻČ╚Ż¼ū„×ķ╬ęć°Ą─ų„ę¬┤¾Č╣▀M┐┌ć°Ż¼├└Č╣Äņ┤µŽ¹┘M▒╚ūį2.64%’j╔²ų┴11.22%Ż¼äōĮ³8─ĻüĒūŅĖ▀ųĄĪŻ╩▄Ųõė░ĒæŻ¼╬ęć°Č╣ŅÉųŲŲĘš¹¾w╠Äė┌╣®ąĶ├µė╔Ī░ŲĮ║ŌĪ▒Ž“Ī░īÆ╦╔Ī▒▀^Č╚Ą─╣š³cĪŻ

ĪĪĪĪ(ę╗) ė═ų¼ąĶŪ¾į÷╦┘Ę┼ŠÅ

ĪĪĪĪÅ─USDAĄ─Üv╩ĘöĄō■Ą├│÷Ż¼2002/03ų┴2006/07─ĻČ╚╬ęć°ų▓╬’ė═╩│ė├ąįŽ¹┘Mį÷╦┘Š∙ųĄį┌8.60%Ż¼2007/08ų┴2011/12─ĻČ╚▀@ę╗į÷ķL╦┘Č╚ĮĄų┴5.68%ĪŻ2013/14─ĻČ╚Ż¼╬ęć°ų▓╬’ė═╩│ė├ąąŽ¹┘Mė├┴┐į┌2970.4╚f揯¼▌^┤╦Ū░ę╗éĆ─ĻČ╚į÷ķL┴╦4.78%ĪŻ┴Ē═ŌŻ¼ųą╝ZĘĮ├µŅA£yŻ¼2013/14ų┴2017/18─Ļ╬ęć°ų▓╬’ė═╩│ė├Ž¹┘MĄ──Ļį÷ķL┬╩īó▒Ż│ųį┌2%ū¾ėęĪŻ░┤šš▀@ę╗╦┘Č╚ŅA╣└Ż¼╬┤üĒ2-3─Ļ╬ęć°ų▓╬’ė═╩│ė├Ž¹┘MĄ─╦┘Č╚┌ģė┌Ž┬Ą°ĪŻ

ĪĪĪĪ─┐Ū░Ż¼╬ęć°╚╦Š∙╩│ė├ė═Ž¹┘Mį┌19-20╣½Į’Ż¼▀h│¼▀^╚š▒Š17╣½Į’║═Ēnć°16╣½Į’Ą─╚╦Š∙Ž¹┘M╦«ŲĮŻ¼š²į┌ų▓ĮĮėĮ³╩└Įń╩│ė├ė═Ž¹┘M╦«ŲĮ(╚╦Š∙22-23╣½Į’)ĪŻ┴Ēę╗ĘĮ├µŻ¼ļSų°╬ęć°Šė├±╔·╗ŅŲĘ┘|Ą─╠ßĖ▀Ż¼ęį╝░╣Ø╝sŽ¹┘Mų«’LĄ─ė░ĒæŻ¼ų▓╬’ė═ė╚Ųõ╩ŪŲš═©ų▓╬’ė═╩│ė├Ž¹┘MĄ─į÷ķL╦┘Č╚╗“ėą╦∙Ę┼ŠÅĪŻ

ĪĪĪĪłD 11 ╬ęć°ų▓╬’ė═╩│ė├Ž¹┘Mū▀ä▌(Ū¦ćŹ)ĪĪĪĪłD 12 │Ūµé╚╦Š∙╩│ė├ų▓╬’ė═Ž¹┘M┴┐ū▀ä▌(kg/─Ļ)

ĪĪĪĪöĄō■üĒį┤Ż║USDAĪó░▓ą┼Ų┌žø蹊┐╦∙ĪĪĪĪöĄō■üĒį┤Ż║WindĪó░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ│²┴╦ė═ų¼Ą─╩│ė├ąįąĶŪ¾▓╗š±Ż¼╔·╬’▓±ė═Ą─Ž¹┘M─▄ʱčė└mÅŖä▌į÷ķLę▓╩▄ĄĮ┘|ę╔ĪŻ±RüĒ╬„üåš■Ė«į°ė┌2014─Ļ11į┬Ę▌ķ_╩╝īóįōć°╔·╬’▓±ė═ōĮ╗ņ▒╚┬╩ė╔5%╠ß╔²ų┴7%Ż¼ę└ššÖCśŗŅA╣└Ż¼╚ń╣¹įōš■▓▀Ą├ęįīŹ╩®Ż¼īó╠ßĖ▀±RüĒ╬„üå▒Šć°ūžÖ░ė═─ĻŽ¹┘M┴┐▀_ĄĮ58╚fćŹĪŻ╚╗Č°Ż¼ūŅą┬Ą─Ž¹Žó’@╩ŠŻ¼īŹ╩®ÅŖųŲōĮ╗ņĄ─│╔▒Š│¼▀^┴╦╚╝┴Žča┘NŻ¼╗“ī¦ų┬±RüĒš■Ė«ųžą┬┐╝æ]įōš■▓▀ĪŻ

ĪĪĪĪėĪ─ß▐rśI▓┐╣┘åTę▓▒Ē╩ŠŻ¼įōć°╔·╬’▓±ė═Ž¹┘M┴┐Ą═ė┌š■Ė«─┐ś╦Ż¼įŁę“┐╔─▄╩ŪŲõ╦¹╚╝┴Žča┘N▌^Ė▀Ż¼╔·╬’▓±ė═ø]ėąārĖ±ā×ä▌ĪŻ×ķ┤┘▀M╔·╬’▓±ė═Ž¹┘MŻ¼įōć°īóŽ„£pŲõ╦¹╚╝┴Žča┘NĪŻ▓╗▀^Į³Ų┌ć°ļH╩ął÷įŁė═Ų┌ār▒®Ą°Ż¼╔·╬’▓±ė═Ė³╝ė╚▒╩¦ārĖ±ā×ä▌Ż¼┤╠╝ż╔·╬’▓±ė═Ž¹┘MąĶ꬚■Ė«═Č╚ļĄ─ča┘N’@ų°╔Ž╔²Ż¼╩ął÷ī”ė┌ėĪ─ß╔·╬’▓±ė═š■▓▀Ģ║ĢröRų├▒¦│ųŲš▒ķŅAŲ┌ĪŻ

ĪĪĪĪłD13 NYMEXįŁė═ārĖ±ūāäė┌ģä▌ (├└į¬)ĪĪĪĪłD14 ±RüĒĪóėĪ─ßūžÖ░╣żśIė├┴┐ū▀Ū¦ćŹ

ĪĪĪĪöĄō■üĒį┤Ż║Ė╗▀h░▓ą┼Ų┌žø蹊┐╦∙ĪĪĪĪöĄō■üĒį┤Ż║USDAĪó░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ(Č■)’ĢBąĶŪ¾╗“Ž╚ōP║¾ęų

ĪĪĪĪę└ō■ęį═∙Üv╩ĘęÄ┬╔Ż¼ļSų°Č¼╝ŠÜŌ£žŽ┬Ą°Ż¼é„ĮyŽ¹┘M═·╝ŠüĒ┼RŻ¼ĮKČ╦Bų│ąąśIžiār┤µį┌Ę┤ÅŚ┐šķgĪŻė╔ė┌╚ŌųŲŲĘŠ▀ėą▓╗─═ā”┤µĄ─╠žąįŻ¼ęį╝░Bų│ų▄Ų┌▌^ķLŻ¼ži╚Ō├┐į┬╣®æ¬┴┐ąĪĘ∙ūā╗»Č╝Ģ■ĦüĒ╚ŌārĄ─┤¾Ę∙▓©äėŻ¼ę“┤╦Ż¼─Ļ─®╔·ži╣®æ¬┌ģŠoŻ¼╚Ōār╔ŽØqÄū│╔Č©ŠųŻ¼┼c┤╦═¼ĢrŻ¼╔·ži’ĢB└¹ØÖ╗“īóį┘¼FĪŻ

ĪĪĪĪłD 15 ╬ęć°╔·ži┤µÖ┌╝░─▄Ę▒─Ėži┤µÖ┌┴┐(Ņ^)ĪĪĪĪłD 16 ╬ęć°ži╝Z▒╚ūāäė┌ģä▌

ĪĪĪĪöĄō■üĒį┤Ż║WindĪó░▓ą┼Ų┌žø蹊┐╦∙ĪĪĪĪöĄō■üĒį┤Ż║WindĪó░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ╚╗Č°Ż¼ę└ō■Į±─ĻĄ─öĄō■Ż¼10į┬Ę▌╔·ži┤µÖ┌║═─▄Ę▒─Ėži┤µÖ┌Š∙╠Äė┌Üv╩ĘŽÓī”Ą═╬╗Ż¼═¼▒╚ĮĄĘ∙▀B└m3éĆį┬ŠS│ųį┌6%ęį╔ŽŻ¼╝ėų«ži╝Z▒╚│ų└m╬╗ė┌6:1ų«Ž┬Ż¼ūąžičaÖ┌▓╗═·Ż¼ī¦ų┬ąĪą═Bų│æ¶Į³Ų┌│÷Ö┌ęŌįĖį÷ÅŖŻ¼ļmėą┤¾ą═Bų│æ¶ē║Ö┌Ą╚ārŻ¼žiār╗ž╔²Ę∙Č╚ę└╚╗▒╚▌^ėąŽ▐ĪŻųąČ╦’Ģ┴ŽÅSāAŽ“ė┌šJ×ķŻ¼║¾Ų┌’Ģ┴ŽąĶŪ¾▌^▓ŅŻ¼į┌Č¼ā”╬┤š²╩Įš╣ķ_ų«Ū░Ż¼ČÓöĄø]ėąį÷╝ėČ╣Ų╔Ą╚įŁ┴ŽÄņ┤µĄ─ėŗäØŻ¼ų„ę¬ęį┐žųŲ’LļU×ķų„ĪŻ

ĪĪĪĪūąžiārĖ±Ą═├įŻ¼─▄Ę▒─ĖžiBų│└¹ØÖ▓╗╝čŻ¼╗“īó╝ė╦┘─▄Ę▒─ĖžiĄ─╠į╠ŁŻ¼2015─Ļ╔Ž░ļ─Ļ╔·ži╣®æ¬╗“īó▀M╚ļŽ┬ąą═©Ą└Ż¼▀MČ°═Ž└█Ų╔ārĪŻ

ĪĪĪĪŲ▀ĪóąąŪķš╣═¹

ĪĪĪĪ(ę╗)▀BČ╣Ż║╚į╠Äė┌Ž┬Ą°ų▄Ų┌ų«ųą

ĪĪĪĪÅ─ķLų▄Ų┌üĒ┐┤Ż¼1970─Ļ┤·Ą─╩»ė═╬ŻÖC═╣’@┘Yį┤ŲĘĄ─ŽĪ╚▒ąįĪŻ╚½Ū“ĮøØ·Įø▀^╚²╩«─ĻĄ─╣żśI╗»▀M│╠Ż¼┘Yį┤Ų┐Ņiī”Ųõ░lš╣Ą─ųŲ╝s┼c╚šŠŃį÷ĪŻ2000─Ļų«║¾Ż¼ļSų°ć°ļHė═ārĘĆ▓Į╠¦╔²Ż¼ū„×ķ┐╔į┘╔·Īó╠µ┤·ąį─▄į┤Ą─ė═ų¼ė═┴ŽŲĘĘNęčĮø═╗ŲŲ┴╦▀^╚ź30─ĻĄ─š╩ÄŲĮ┼_Ż¼▓Į╚ļķLŲ┌╔Ž╔²ģ^ķgĪŻ

ĪĪĪĪį┌ķLŲ┌╔ŽØq▀^│╠ųąŻ¼Ó¾ė┌ūį╔ĒĄ─▐r«aŲĘī┘ąįŻ¼┤¾Č╣ārĖ±▓©äėėų│╩¼F│÷’@ų°Ą─Ī░ąĪų▄Ų┌ąįĪ▒╠žš„ĪŻęį┤¾Č╣×ķ└²Ż¼DCEČ╣ę╗═©│Żį┌3-5─ĻĄ─Ģrķgā╚ĮøÜvę╗┤╬Ī░╣╚ĄūĘ┤ÅŚĪ¬╔ŽØqĪ¬ĘÕĒö╗ž┬õĪ¬╠ĮĄūĪ▒ąąŪķĪŻ

ĪĪĪĪ2009─Ļų«║¾Ż¼░ķļSĖ„ć°×ķæ¬ī”Ī░Į╚┌║Żć[Ī▒▓╔╚ĪĄ─ĮĄŽóĪóūó┘YĄ╚┤╠╝żĮøØ·╩ųČ╬Ż¼║Ļė^ĮøØ·ŁhŠ│£ž║═Å═╠KĪŻ╝ėų«─Ž├└┤¾Č╣«aģ^įŌė÷Ī░╩Ę╔ŽūŅć└ųžĪ▒Ą─Ė╔║ĄŻ¼╚½Ū“┤¾Č╣«a┴┐äĪ£pŻ¼ķ_åó┴╦Č╣ārą┬ę╗▌åĄ─╔ŽØqų«┬ĘĪŻĮžų╣2012─Ļ8į┬Ż¼┤╦▌åČ╣ę╗Ų┌ārĪ░╣╚ĄūĘ┤ÅŚĪ¬╔ŽØqĪ¬Ė▀╬╗š╩ÄĪ▒Ą─ąąŪķęčĮø│ų└m┴╦5─ĻĄ─ĢrķgŻ¼ęį┤╦×ķģó┐╝Ż¼2012─Ļ9į┬ų┴2015─Ļ9į┬Ż¼Č╣ę╗ąąŪķ╗“│╩¼F╝╝ągąį╠ĮĄūĖ±ŠųĪŻ

ĪĪĪĪį┘┐╝æ]ĄĮŻ¼2015─Ļć°«aČ╣ĘNų▓├µĘeŽ„£pĪóų„ę¬╔·ķLŲ┌╠ņÜŌ│┤ū„Ą╚ę“╦žŻ¼╬ęéāī”ė┌2015─Ļ╔Ž░ļ─ĻĄ─Č╣ę╗Ų┌ār▒¦│ųš╩ÄŲ½╚§Ą─ŅAŲ┌ĪŻ

ĪĪĪĪłD 17 DCE Č╣ę╗╔Ž╩ąęįüĒÜv╩Ęū▀ä▌╗žŅÖ

ĪĪĪĪöĄō■üĒį┤Ż║░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ(Č■)Ų╔ŅÉŻ║Č╣Ų╔╠µ┤·ą¦æ¬┤²ÅŖ╗»

ĪĪĪĪ2012─ĻĄūZCE▓╦Ų╔╔Ž╩ąęįüĒŻ¼ā╔Ų╔▒╚ārČÓöĄĢrķg│╩¼Fģ^ķgšŁĘ∙š╩Äū▀ä▌ĪŻ╚╗Č°2014─Ļ─ĻųąŻ¼▀@ę╗▒╚ųĄ│╩¼FĪ░öÓč┬╩ĮĪ▒Ž┬Ą°Ż¼ļS║¾ĘĆ▓Įū▀╔²Ż¼ī¦ų┬ųąąĪ’Ģ┴ŽÅSā╔Č╚š{š¹┼õĘĮĪŻ

ĪĪĪĪŲõę╗Ż¼2014─Ļ4-5į┬Ę▌Č╣Ų╔Ī░├øÄņĪ▒Ż¼Č°«öĢr▓╦Ų╔ąĶŪ¾═·╩óŻ¼╔§ų┴│÷¼F┴╦Ī░öÓžøĪ▒Ą─ŪķørŻ¼ā╔Ų╔ār▓Ņę╗Č╚┐sąĪų┴400į¬/ćŹĪŻ▓╦Ų╔┼cČ╣Ų╔▒╚ārĖ▀╬╗┼Ū╗▓ī¦ų┬┴╦Ż¼ę╗ĘĮ├µŻ¼╔·žiĪóŪ▌ŅÉĪó¶~ŅÉ’Ģ┴Ž╔·«aÅS╔╠╝Ŗ╝ŖĖ─ūā┼õĘĮŻ¼▀xō±ė├Č╣Ų╔╠µ┤·▓╦Ų╔╔·«aĪŻŲõųąŻ¼╝ęŪ▌┴ŽųąČ╣Ų╔Ą─╠µ┤·▒╚└²┼╩╔²ų┴100%ĪŻ┴Ēę╗ĘĮ├µŻ¼▓┐Ęųė═ÅSį÷╝ė╔·«aŠĆŻ¼╝ė┤¾▓╦Ų╔╔·«a┴”Č╚Ż¼▓╦Ų╔▀M┐┌┴┐ęÓäō│÷─Ļā╚Ė▀ĘÕĪŻ

ĪĪĪĪŲõČ■Ż¼6į┬Ę▌ų«║¾Ż¼ć°«a▓╦Ų╔╝»ųą▀M╚ļ╩ął÷Ż¼ļm╚╗ėąĪ░ųąć°│÷╚ļŠ│Öz“×Özę▀Šų═Żų╣┼·£╩├└ć°«aDDGS▀M┐┌įS┐╔ūCĪ▒Ą─│┤ū„Ż¼╚╗Č°Ż¼▓╦Ų╔╣®æ¬’@ų°į÷ķLŻ¼┤¾┤¾Ž„╚§┴╦╦««a═·╝ŠĄ─ų¦ō╬ū„ė├Ż¼▓╦Ų╔ārĖ±ārĖ±Ė▀╬╗Ą¶Ņ^Ż¼▓╦Ų╔┼cČ╣Ų╔▒╚ār▒®Ą°ĪŻ7į┬ųąč«ā╔Ų╔▒╚āräō─Ļā╚Ą═╬╗(0.6140)Ż¼╬³ę²’Ģ┴ŽąąśI▓╔ė├▓╦Ų╔üĒ╠µ┤·Č╣Ų╔Ż¼▀@ę╗╠µ┤·ū„ė├čė└mų┴Į±ĪŻĮžų╣─┐Ū░Ż¼ā╚▒P▓╦Ų╔┼cČ╣Ų╔▒╚ārł¾į┌0.7952Ż¼īŹ¼F┴╦▀B└m╬ÕéĆį┬╔ŽØqŻ¼ĮėĮ³ė┌2014─Ļ┤║╣Ø╦«ŲĮĪŻ

ĪĪĪĪ┐╝æ]ĄĮ2015─Ļ╔Ž░ļ─ĻŻ¼▓╦Ų╔¼Fžø╣®ĮoŠoŪ╬Ż¼Č°ė═ÅSČ╣Ų╔╗∙▓Ņ║Ž═¼ū▀Ą═Ż¼╬ęéāī”ė┌▓╦Ų╔┼cČ╣Ų╔▒╚ār└^└m╔Žąą▒¦│ųśĘė^ŅAŲ┌Ż¼─Ļā╚╠ū└¹▓┘ū„▒¦│ųĪ░Ž╚ōP║¾ęųĪ▒╦╝┬ĘĪŻ

ĪĪĪĪłD 18 ZCE ▓╦Ų╔╔Ž╩ąęįüĒā╔Ų╔Ų┌ārū▀ä▌ī”▒╚

ĪĪĪĪöĄō■üĒį┤Ż║░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ(╚²)ė═ų¼Ż║Č╣ūžār▓Ņ╗“ū▀╔²

ĪĪĪĪ░┤ššęį═∙ęÄ┬╔Ż¼├┐─ĻČ¼╝ŠĪó┤╬─Ļ┤║╝ŠÜŌ£žĮĄĄ═Īó╣Ø╝┘╚š├▄╝»Ż¼╩Ū╬ęć°Č╣ė═Īó▓╦ūčė═Ą─Ž¹┘M═·╝ŠŻ¼╚╗Č°Ż¼ūžÖ░ė═Ó¾ė┌ūį╔Ē╚█³c▌^Ė▀Ż¼▀M┐┌ąĶŪ¾ĮĄų┴Ą═╣╚ĪŻ╩▄ąĶŪ¾╝Š╣Øąį▓Ņ«ÉĄ─ė░ĒæŻ¼ūžÖ░ė═┼cČ╣ė═╗“▓╦ūčė═Ą─ār▓Ņė┌┤║╣Ø▀^║¾’@ų°öU┤¾ĪŻ

ĪĪĪĪ2014─ĻŻ¼╬ęć°ė═ų¼╩ął÷š¹¾wū▀ŲŻĪŻ╠žäe╩ŪŻ¼ūžÖ░ė═╩▄└█ė┌ć°ā╚Ī░┘Qęū╚┌┘YĪ▒š■▓▀š{┐žĄ─ė░ĒæŻ¼Äņ┤µ╝▒äĪ╬«┐sŻ¼╚½─ĻŽÓī”Ųõ╦¹ė═ų¼▒Ē¼F┐╣Ą°Ż¼Č╣ūžār▓Ņūį2013³cĖ▀╬╗(2013─Ļ1į┬4╚šŻ║Č╣ūžār▓Ņ2812į¬/ćŹ)╗ž┬õŻ¼┤║╝ŠĘ┤ÅŚĘ”┴”ĪŻĮžų┴─┐Ū░Ż¼Č╣ūžār▓Ņ╬╗Ą°ų┴14─ĻĄ═╬╗ģ^ķgŻ¼į┌╝┤īóĄĮüĒĄ─2015─Ļ╗“┤µį┌╝╝ągąįčaØqąĶŪ¾ĪŻĮ©ūh═Č┘Yš▀├▄ŪąĻPūóČ╣ūžār▓Ņū▀╔²Ą─ÖCĢ■Ż¼╣Ø║¾╗“┐╔ō±ÖCĮķ╚ļĪŻ

ĪĪĪĪłD 19 2008-2014 ─ĻČ╣ūžār▓Ņū▀ä▌╗žŅÖ

ĪĪĪĪöĄō■üĒį┤Ż║░▓ą┼Ų┌žø蹊┐╦∙

ĪĪĪĪ░▓ą┼Ų┌žø └ŅŪÓ

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ▓╦Ų╔Č╣ę╗┤¾Č╣Ų┌žøĖ─Ė’

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ÖÓ═■īŻśIŻ║ŲĮ░▓ĮĪ┐Ą╣▄╝ę

- č█Š”Ė³ĮĪ┐ĄŻ║ŠC║Žč█▒ŻĮĪ

- ║├Ģ°▓╗ķgöÓŻ║ę╗┬Ę┬ĀĢ°

- īW░į╩Ę┤¾±äŻ║┼Ń┴─╔±½F

- ąĪļŖ│žĄ─ūį╬ęš³Š╚Ż║Ę³╠ž

- ┤¾ūį╚╗ųą╔·┤µŻ║ą½ūė─ŻöM

- ═├ūė┐ž┐┤▀^üĒŻ║▓žīÜ║Ż×│

- ╦┘Č╚┼c╝żŪķŻ║│Ū╩ą┘É▄ć3D

- ūī─ŃŠÜŠ═ę╗╔Ē║├╗ŅŻ║╦¹╚ż

- │¼ÅŖšJ═¼Ėą╔ńģ^Ż║same

- ½IĮoÉ█┴─╠ņĄ─╚╦Ż║┼╔┼╔

- ╚½Ż║ąĪ╝tĢ°║Ż═Ō┘Å╬’╔±Ų„

- ąĪė╬æ“Ė▀ļyČ╚Ż║š³Š╚Šdč“

- ╠Į╦„Ż║╬óė^╩└Įń┤¾├░ļU

- šµŽÓų╗ėąę╗éĆŻ║ų┬├³├įŠų

- 朥Į─Ń┴╦å߯║╣ų½F═ą┐©

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©