╚A┬ōŲ┌žø(─Ļł¾)Ż║ĶFĄV╩»╣®▀^ė┌Ū¾Šų├µ╚įīó│ų└m

ĪĪĪĪĪ¬Ī¬2015─ĻĶFĄV╩»═Č┘Y▓▀┬įł¾Ėµ

ĪĪĪĪę¬³c┼cĮ©ūh

ĪĪĪĪ1.Å─║Ļė^ĮøØ·ę“╦žĘų╬÷┐┤Ż¼─┐Ū░ć°ā╚ĮøØ·Å═╠KĄ─▓ĮĘź╚į▌^×ķ█ś§ŪŻ¼ĮøØ·öUÅłä▌Ņ^ŠÅ┬²Ż¼│ų└mū▀╚§Ą─═©├ø┼c«a─▄└¹ė├’@╩Šėąą¦ąĶŪ¾ę└┼fŲŻ▄øŻ¼ČÓĒŚöĄō■’@╩Š2014─Ļć°ā╚ĮøØ·Ą═├įĀŅæBīóų┴╔┘čė└mų┴2015─Ļę╗╝ŠČ╚Ż¼Å─Č°ė░Ēæ░³└©ĶFĄV╩»į┌ā╚Ą─┤¾ū┌╔╠ŲĘĄ─Ž¹┘Mäė┴”ĪŻ

ĪĪĪĪ2.Ęų╬÷╣®ąĶę“╦ž░l¼FŻ¼╚½Ū“ĶFĄV╩»«a┴┐öUÅłčĖ├═ĪóĖ█┐┌Äņ┤µę└╚╗╠Äė┌Ė▀╬╗Īó▀M┐┌┴┐ĘĆ▓Įį÷ķLŻ¼ĶFĄV╩»╣®┤¾ė┌Ū¾Ė±Šų╔ą╬┤ėąĖ∙▒ŠąįĄ─▐DūāŻ¼▀@╩Ūē║ųŲĶFĄV╩»Ų┌ārĄ─ūŅų„ę¬ę“╦žĪŻė╔ė┌ĶFĄV╩»«a─▄║═«a┴┐Č╝║▄Š▐┤¾Ż¼ę╗Ą®ārĖ±╔ŽØqĄĮĄV╔ĮŲ¾śIėąę╗Č©Ą─└¹ØÖ┐╔łDārĖ±ĢrŻ¼ĮY╣¹Š═Ģ■╩Ū«a┴┐┤¾į÷ĪŻ─┐Ū░▀@Ė∙╝tŠĆ╬╗ų├┤¾╝s╩Ūį┌Ųš╩ŽųĖöĄ80ū¾ėęŻ¼ī”æ¬ć°ā╚Ų┌žøārĖ±┤¾Ė┼į┌600į¬/ćŹĪŻ

ĪĪĪĪ3.▒M╣▄─┐Ū░õōÅSę“«aŲĘ╔ąėą└¹ØÖ┐šķgČ°╚įį┌š²│Ż╔·«aŻ¼Ą½▀@ĘNĖ▀ķ_╣ż┬╩╩ŪĮ©┴óį┌ĶFĄV╩»Ą╚įŁ▓─┴ŽārĖ±Ą═├įĄ─╗∙ĄAų«╔ŽĄ─Ż¼īŹļH╔Žõō▓─Äņ┤µ╚į╚╗║▄Ė▀ĪŻ▓╗▀^─┐Ū░õōÅSĶFĄV╩»Äņ┤µš²į┌Ž┬ĮĄŻ¼ŅAėŗ╬┤üĒ1Ī¬2éĆį┬ėąčaÄņę¬Ū¾Ż¼╣└ėŗĢ■ī”ĶFĄV╩»ārĖ±ėąĢ║ĢrĄ─Ę┤ÅŚų¦ō╬ĪŻ

ĪĪĪĪ4.Å─ĶFĄV╩»Ą─╔·«a│╔▒Š┐┤Ż¼ć°═Ō┤¾ą═ĄV╔ĮĶFĄV╩»╔·«a│╔▒Šį┌30Ī¬50├└į¬/揯¼š█║Ž╚╦├±Ä┼╝s200Ī¬320į¬/ćŹĘČć·ĪŻČ°─┐Ū░ĶFĄV╩»Ų┌ārį┌480Ī¬520į¬/揯¼╚į┤¾┤¾Ė▀ė┌ć°═Ō│╔▒ŠārŻ¼▀@ę▓╩ŪĶFĄV╩»ārĖ±ļyęį╔ŽØqĄ─ų„ę¬įŁę“ų«ę╗ĪŻ

ĪĪĪĪ5.╝╝ągĘų╬÷’@╩ŠŻ¼I1505į┌500Ą─╬╗ų├▒╚▌^ĻPµIŻ¼ėą▌^ÅŖĄ─ūĶ┴”ĪŻ╚ń╣¹╔ŽŲŲ500Ż¼ätŲ┌ārīóĢ■│÷¼Fę╗▓©Ę┤ÅŚąąŪķŻ¼Ą½╔ŽØqĘ∙Č╚ėąŽ▐Ż¼ŅAėŗį┌520ĖĮĮ³ĪóūŅČÓ550Š═╩ŪĘ┤ÅŚĄ─ĮK³cĪŻĄ½╚ń╣¹▓╗ėąą¦Ž┬ŲŲŪ░Ų┌Ą═³c460³cŻ¼ätŲ┌ār║¾Ų┌▀ĆĢ■į┌460Ī¬500ų«ķgĄ═╬╗š╩Ä▀\ąąĪŻŅAėŗĶFĄV╩»├„─ĻŽ┬Ą°Ą─śOŽ▐╬╗ų├æ¬įō╩Ūį┌400į¬/揯¼ī”æ¬Ą─Ųš╩ŽųĖöĄį┌50ū¾ėęĪŻ

ĪĪĪĪ6.į┌▓┘ū„▓▀┬į╔ŽŻ¼Į©ūh╝ż▀M═Č┘Yš▀į┌Ų┌ārĘ┤ÅŚĄĮ500ĖĮĮ³ĪóĘĆĮĪ═Č┘Yš▀į┌Ū░Ų┌Ė▀³c520Īó550ĖĮĮ³▓╔╚ĪĘĻĖ▀ū÷┐šĄ─Į╗ęū▓▀┬įŻ¼▓óį┌460ĖĮĮ³┐┤ų¦ō╬┴”Č╚╚ń║╬Ż¼ę╗Ą®▀B└m3╚šŠ∙╠Äė┌460Ž┬ĘĮŻ¼┐╔ęĢ×ķėąą¦═╗ŲŲŻ¼ät┐╔│ųėą┐šé}ų┴450ęįŽ┬Ż¼╔§ų┴400į¬/ćŹĖĮĮ³ĪŻ

ĪĪĪĪĄ┌ę╗▓┐Ęų ╚½─ĻąąŪķ╗žŅÖ

ĪĪĪĪ2014─ĻŻ¼ĶFĄV╩»Ų┌žøārĖ±Ą°Ę∙į┌╣żśIŲĘųą├¹┴ąŪ░├®ĪŻĮžų┴12į┬21╚šŻ¼┤¾╔╠╦∙ĶFĄV╩»Ų┌žøārĖ±ųĖöĄ▌^╔Žę╗─ĻŽ┬Ą°434į¬/揯¼Ą°Ę∙Ė▀▀_47.9%ĪŻ│²į┌2014─Ļ3į┬Ę▌│÷¼F╝s100į¬┬į╬󎱜ėĄ─Ę┤ÅŚ═ŌŻ¼ŲõėÓį┬Ę▌╗∙▒ŠČ╝ęįŽ┬Ą°×ķų„ĪŻė╚Ųõ╩Ū▀M╚ļŽ┬░ļ─ĻŻ¼╩▄ć°ā╚ĮøØ·▓╗Š░ÜŌė░ĒæŻ¼

ĪĪĪĪ╝ė╔Ž├└į¬ųĖöĄ┤¾ØqŻ¼░³└©įŁė═į┌ā╚Ą─╩└Įń┤¾ū┌╔╠ŲĘārĖ±╝Ŗ╝ŖŽ┬Ą°Ą─ė░ĒæŻ¼╩╣Ą├ĶFĄV╩»ārĖ±│÷¼F┬■┬■ą▄═ŠŻ¼Ų┌ārīęäōą┬Ą═ĪŻå╬▀ģŽ┬Ą°ąąŪķ▓╗āH╩╣┐šŅ^┘ŹĄ├└ÅØM┼ĶØMŻ¼ę▓╩╣Ą├▓╗öÓ▀Mł÷│ŁĄūĄ─ČÓŅ^╠Øōp└█└█(łDę╗)ĪŻ

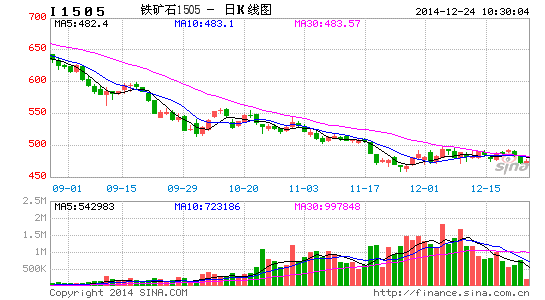

ĪĪĪĪłDę╗ 2014─ĻDCEĶFĄV╩»Ų┌žøārĖ±ųĖöĄū▀ä▌

ĪĪĪĪ═¼Ų┌Ż¼ĶFĄV╩»¼FžøārĖ±ę▓Ž┬Ą°Ę∙Č╚▌^┤¾ĪŻŲõųąŲš╩ŽĶFĄV╩»ārĖ±ųĖöĄ(62%ŲĘ╬╗)9į┬Ž┬č«╩ū┤╬Ą°ŲŲ80├└į¬/ćŹ┤¾ĻPūī╩ął÷ČÓ╔┘ĖąĄĮėąą®ęŌ═ŌŻ╗ć°«aĄVārĖ±ę▓│ų└mŽ┬Ą°ų┴650į¬/ćŹęįŽ┬Ż¼▀M┐┌ĶFĄV╩»Ą°Ę∙┼cŲš╩ŽųĖöĄ═¼▓ĮŻ¼äō│÷╚²─ĻüĒūŅĄ═ĪŻŠ┐ŲõįŁę“Ż¼ę╗╩Ūć°ā╚Ė█┐┌ĄV╩»Äņ┤µ▀^┤¾Ż¼╣®▀^ė┌Ū¾├¼Č▄├„’@Ż¼Č■╩Ūć°═Ōą┬į÷ĄV╩»«a─▄ßīĘ┼▌^┤¾Ż¼╣®Įo│õūŃŻ╗╚²╩Ūć°ā╚õōĶFÅS▓╔╚ĪļSė├ļS┘I▓╗Č┌Äņ┤µĄ─ū÷Ę©ę▓╩╣Ą├ĶFĄV╩»ārĖ±╩¦╚ź═∙╚šĄ─Ė▀╬╗(łDČ■)ĪŻ

ĪĪĪĪłDČ■ ĶFĄV╩»¼FžøārĖ±ū▀ä▌

ĪĪĪĪ─┐Ū░═Č┘Yš▀ĻPą─Ą─å¢Ņ}╩ŪŻ║

ĪĪĪĪ1.į┌╣®┤¾ė┌Ū¾Ą─▒│Š░Ž┬Ż¼2015─ĻĶFĄV╩»Ų┌žøārĖ±ū▀ä▌īóĢ■╚ń║╬Ż┐ė░ĒæārĖ±Ą─ų„ę¬╗∙▒Š├µę“╦ž╣└ėŗĢ■ėą──ą®ūā╗»Ż┐ 2.Įø▀^ķLŲ┌Ž┬Ą°║¾Ż¼ĶFĄV╩»Ą─Ž┬Ą°┐šķgŠ┐Š╣▀ĆėąČÓ╔┘Ż┐║╬ĢrĘ┤ÅŚŻ┐Ę┤ÅŚĖ▀Č╚╣└ėŗĢ■ėąČÓ┤¾Ż┐ 3.2015─Ļī”ĶFĄV╩»Ą─ų„ę¬Į╗ęū▓▀┬į╚ń║╬Ż┐

ĪĪĪĪī”╔Ž╩÷å¢Ņ}æ¬įōÅ─ė░ĒæĶFĄV╩»Ą─╣®ąĶ╗∙▒Š├µę“╦ž║═╝╝ąg├µę“╦ž▀MąąŠC║Ž┐═ė^Ęų╬÷Ż¼Č°▓╗─▄ę╗╬ČĄ─ų╗░┤šš╝╝ągłD▒ĒūĘØqÜóĄ°ĪŻ

ĪĪĪĪĄ┌Č■▓┐Ęų ╗∙▒Š├µę“╦žĘų╬÷

ĪĪĪĪę╗ĪŻ║Ļė^ĮøØ·ę“╦žī”ĶFĄV╩»ārĖ±Ą─ė░Ēæ

ĪĪĪĪõōĶFąąśIū„×ķć°├±ĮøØ·Ą─ų¦ų∙«aśIŻ¼╩▄║Ļė^ĮøØ·ę“╦žĄ─ė░Ēæ║▄┤¾ĪŻ╚╗Č°öĄō■’@╩Š2014─Ļć°ā╚ĮøØ·Ą═├įŻ¼Ūę▀@ĘNĀŅæBīóų┴╔┘īóčė└mų┴2015─Ļę╗╝ŠČ╚ĪŻ

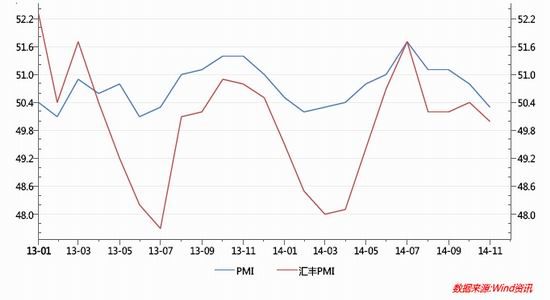

ĪĪĪĪģRžS┐ž╣╔ėąŽ▐╣½╦Š12į┬16╚š│§╣½▓╝Ą─12į┬ģRžSPMIŅAė[ųĄ×ķ49.5,▌^╔Žį┬ĮKųĄ50╗ž┬õ0.5,×ķ7éĆį┬üĒ╩ū┤╬Ą°ŲŲ50┐▌śsŠĆĪŻ7į┬ęįüĒŻ¼ģRžSPMIęčą╬│╔Ž┬ąą┌ģä▌Ż¼’@╩ŠųŲįņśIŠ░ÜŌ│╠Č╚ų▓ĮÉ║╗»(łD╚²)ĪŻÅ─ĘųĒŚųĖöĄ┐┤Ż¼ą┬ėåå╬ųĖöĄė╔╔Žį┬51.3Ę┼ŠÅų┴49.6Ż¼╗ž┬õ├„’@Ż¼Ä¦äėģRžSPMIŅAė[ųĄŽ┬ąąŻ╗ā╚ąĶ▓╗ūŃ╩Ūą┬ėåå╬ųĖöĄŽ┬ąąĄ─ų„ę¬įŁę“ĪŻÅ─12į┬ģRžSPMIŅAė[ųĄ┬õ╚ļ╩š┐sģ^ķg┐┤Ż¼Ū░Ų┌┼·Å═Ą─╗∙Į©═Č┘YĒŚ─┐╔ą╬┤ŪąīŹåóäėŻ¼ā╚╔·į÷ķLäė┴”╚į╚╗▒Ī╚§ĪŻįōöĄō■’@╩Šā╚═Ō▓┐ąĶŪ¾į÷ķLŠ∙ėąĘ┼ŠÅ█EŽ¾Ż¼═Č╚ļ┼c«a│÷ārĖ±ųĖöĄŽ┬╗¼Ż¼▀Mę╗▓Į╝ėäĪ═©┐sē║┴”ĪŻAPECĢ■ūhŲ┌ķg▓┐Ęų═Ż╣ż╣żÅSĢ║ŠÅķ_╣żę▓ė░Ēæ┴╦ĘųĒŚųĖöĄĄ─▒Ē¼FĪŻ╩▄Į³Ų┌░³└©╩»ė═į┌ā╚Ą─┤¾ū┌╔╠ŲĘārĖ±┤¾Ą°ė░ĒæŻ¼═©┐sē║┴”╔Ž╔²ĪŻųŲįņśIį÷ķLä▌Ņ^į┘Č╚Ž„╚§ĪŻ

ĪĪĪĪČ°ć°╝ęĮyėŗŠų12į┬1╚š╣½▓╝Ą─11į┬╣┘ĘĮųŲįņśIPMIŽÓ▒╚10į┬ę▓│÷¼FŽ┬ĮĄ(łD╚²)ĪŻųŲįņśIŠ░ÜŌČ╚│ų└mŽ┬╗¼Ż¼Ģ║Ģr┐┤▓╗ĄĮŲ¾ĘĆĄ─█EŽ¾ĪŻ11į┬ųąć°╣┘ĘĮųŲįņśIPMI50.3,Ą═ė┌10į┬Ą─50.8ĪŻÅ─ĘųĒŚöĄō■üĒ┐┤Ż¼11į┬Ę▌ā╚ąĶ║══ŌąĶ│ų└mŽ┬ĮĄŻ¼░ķļSįŁ▓─┴Ž┘Å▀MārĖ±└^└mŽ┬ĮĄĪó╔·«aųĖöĄĄ─┤¾Ę∙Ž┬ĮĄĪó║═Ų¾śIįŁ▓─┴ŽĪó«a│╔ŲĘÄņ┤µĄ─ļpļpŻ¼’@╩ŠųŲįņśI▀\ąąŠS│ųĄ═╬╗ĪóļyęįŲ¾ĘĆĪŻįŁ▓─┴Ž┘Å▀MārĖ±│ų└m┤¾Ą°Ż¼ŅA╩Šų°PPIīó└^└mŽ┬╗¼ĪŻąĶŪ¾ĘĮ├µŻ¼11į┬╣┘ĘĮPMIĄ─ą┬ėåå╬ųĖöĄ║═ą┬│÷┐┌ėåå╬ųĖöĄŠ∙┤¾Ę∙Ž┬Ą°Ż¼ą┬ėåå╬ųĖöĄÅ─51.6Ą°ų┴50.9,ą┬│÷┐┌ėåå╬ųĖöĄÅ─49.9Ą°ų┴48.4ĪŻ┐éĄ─üĒšfŻ¼ā╚ąĶ║══ŌąĶ═¼ĢrŽ┬ĮĄĪŻ«a│÷ĘĮ├µŻ¼11į┬╣┘ĘĮųŲįņśIPMI╔·«aųĖöĄÅ─53.1ĮĄų┴52.5ĪŻārĖ±ĘĮ├µŻ¼įŁ▓─┴Ž┘Å▀MārĖ±ųĖöĄ└^9Īó10į┬║¾į┘┤╬Ž┬ĮĄŻ¼11į┬PPIŁh▒╚ĮĄĘ∙╗“ŠS│ųĄ═╬╗ĪŻ└^9Īó10į┬┤¾Ę∙Ž┬ĮĄų«║¾Ż¼11į┬╣┘ĘĮųŲįņśIPMIų„ę¬įŁ▓─┴Ž┘Å▀MųĖöĄį┘Č╚Å─45.1ąĪĘ∙ĮĄų┴44.7ĪŻ├└į¬ųĖöĄ┤¾ØqĦüĒĄ─ć°ļH╩ął÷═©┐są¦æ¬Īóęį╝░10Īó11į┬Ę▌ā╚ąĶ═ŌąĶ═¼ĢrŽ┬ĮĄŻ¼ī¦ų┬┴╦įŁ▓─┴Ž▓╔┘ÅārĖ±Ą─į┘Č╚Ž┬ĮĄĪŻŅAėŗ11į┬PPIŁh▒╚ĮĄĘ∙┐╔─▄Ģ■ŠS│ųĄ═╬╗Ż¼Ū░ųĄ×ķ-0.4%ĪŻÄņ┤µĘĮ├µŻ¼11į┬╣┘ĘĮųŲįņśIPMI«a│╔ŲĘÄņ┤µÅ─47.9ĮĄų┴47.2,įŁ▓─┴ŽÄņ┤µÅ─48.4ĮĄų┴47.7Ż¼įŁ▓─┴ŽÄņ┤µĪó«a│╔ŲĘÄņ┤µļpļpŽ┬ĮĄŻ¼’@╩ŠŲ¾śI▒»ė^ŪķŠw▀Mę╗▓ĮÉ║╗»ĪŻ

ĪĪĪĪłD╚² PMIū▀ä▌łD

ĪĪĪĪš¹¾wČ°čįŻ¼ć°ā╚ĮøØ·öUÅłä▌Ņ^ŠÅ┬²Ż¼│ų└mū▀╚§Ą─═©├ø┼c«a─▄└¹ė├’@╩Šėąą¦ąĶŪ¾ę└┼fŲŻ▄øŻ¼Å─Č°ė░Ēæ░³└©ĶFĄV╩»į┌ā╚Ą─┤¾ū┌╔╠ŲĘĄ─Ž¹┘Mäė┴”ĪŻ

ĪĪĪĪČ■ĪŻĶFĄV╩»╣®ąĶ├¼Č▄Ęų╬÷

ĪĪĪĪŲ┌žøārĖ±Ą─┤¾Ę∙▓©äė’@╚╗┼c╣®ąĶę“╦ž├▄▓╗┐╔ĘųŻ¼ĶFĄV╩»ę▓▓╗└²═ŌĪŻ─Ū├┤į┌▒ŖČÓĄ─╣®ąĶ├¼Č▄ųąŻ¼2014/15─ĻČ╚ė░ĒæĶFĄV╩»Ų┌žøārĖ±ū▀ä▌ūŅų„ꬥ─ę“╦ž╩Ū╩▓├┤─žŻ┐╬ęéāšJ×ķė░ĒæĶFĄV╩»Ų┌žøārĖ±ūŅų„ꬥ─ę“╦ž▀Ć╩Ū╣®Įoę“╦žŻ¼Č°ąĶŪ¾ę“╦žę“äéąį▌^┤¾Č°╠Äė┌┤╬ꬥž╬╗ĪŻ

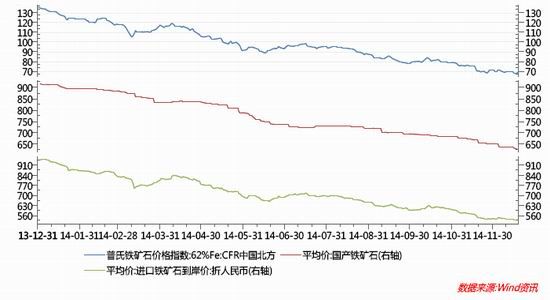

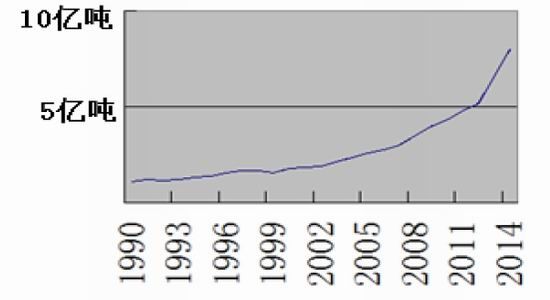

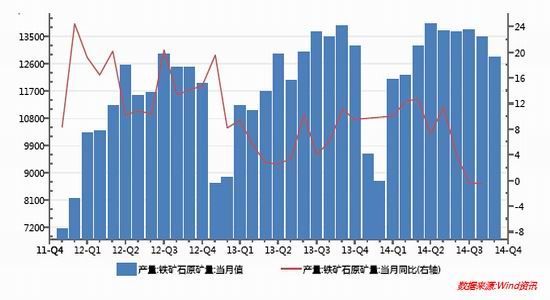

ĪĪĪĪ1.╚½Ū“ĶFĄV╩»«a┴┐öUį÷Š▐┤¾ 2014─ĻŻ¼╚½Ū“ĄV╩»╣®æ¬╩«ĘųīÆ╦╔Ż¼ĶFĄV╩»ėą═¹į÷«a1.2ā|ćŹū¾ėęŻ¼į÷Ę∙▀_ĄĮ5%ĪŻŲõųą1ā|ćŹüĒūį╦─┤¾ų„┴„╣®æ¬╔╠Ż¼2000╚fćŹüĒūįŲõ╦¹ąĪĄV╔ĮĪŻ╩└ĮńŪ░╦─┤¾ĶFĄV╣®æ¬╔╠░═╬„ĄŁ╦«║ė╣╚Īó░─ų▐┴”═ž║═▒ž║═▒ž═žęį╝░FMGŠ∙▀M╚ļöU«aĖ▀ĘÕĪŻ░═╬„ĄŁ╦«║ė╣╚ĘQėą═¹īóĶFĄV╩»«a┴┐Å─╚ź─Ļ3.06ā|ćŹį÷ų┴2018─ĻĄ─4.5ā|ćŹĪŻ╚½Ū“Ą┌Č■┤¾ĄVśIŠ▐Ņ^░─ų▐┴”═ž╝»łFįńį┌2013─Ļ─Ļųą▒Ńą¹▓╝Į±║¾ę¬öU┤¾ĶFĄV╩»«a─▄Ż¼Å──Ļ«a2.9ā|ćŹū¾ėęöUų┴2014─Ļ─ĻĄūĄ─3.6ā|ćŹĪŻ╚½Ū“ūŅ┤¾ĶFĄV╔╠▒ž║═▒ž═žätš²ų┬┴”ė┌īóŲõ─Ļ«a┴┐╠ß╔²ų┴2.6-2.7ā|揯¼ŲõųąŻ¼2014─ĻėŗäØ═Ļ│╔2.17ā|ćŹĪŻ┤ų┬į╦ŃüĒŻ¼╦─┤¾ĶFĄV╣®æ¬╔╠2014─Ļ║Žėŗ«a┴┐┐ų┼┬īó│¼▀^8ā|ćŹ(łD╦─)ĪŻ

ĪĪĪĪłD╦─ ╦─┤¾ĶFĄV╣®æ¬╔╠ĶFĄV╩»«a┴┐

ĪĪĪĪ2.ć°ā╚ĶFĄV╩»«a┴┐▓╗£pĘ┤į÷

ĪĪĪĪ╚ź─Ļ╬ęć°ūį«aĶFŠ½Ę█š█║Ž4ā|揯¼Ųõųąć°«aĄVŲĮŠ∙│╔▒Šį┌110├└į¬/ćŹū¾ėęĪŻį┌─Ļ│§ĶFĄVār┤¾Ę∙Ž┬Ą°ų«Ū░Ż¼ć°ā╚ĄV╔Įć°ā╚ĶFĄV╩»«a┴┐│÷¼F┤¾Ę∙╔Ž╔²ĪŻę╗ĪóČ■╝ŠČ╚«a┴┐Š∙▒╚Ū░─Ļ║═╚ź─Ļ═¼Ų┌į÷ķLĪŻ╝┤╩╣╩Ūį┌ĶFĄV╩»ārĖ±┤¾Ą°Ą─Ą┌╚²╝ŠČ╚Ż¼ć°ā╚ĶFĄV╩»«a┴┐╚į╚╗╠Äė┌Ė▀╬╗Ż¼┼c╚ź─Ļ═¼Ų┌╗∙▒Š│ųŲĮŻ¼ø]ėą┤¾Ę∙£p«aĪŻų╗╩ŪÅ─Ą┌4╝ŠČ╚ķ_╩╝Ż¼ć°ā╚ĶFĄV╩»╔·«a┴┐┬įėąŽ┬ĮĄ(łD╬Õ)ĪŻĄ½Įø▀^┼cŪ░ā╔─Ļ═¼Ų┌«a┴┐ī”▒╚░l¼FŻ¼▀@ĘNŽ┬ĮĄæ¬įō╩Ūī┘ė┌╝Š╣Øąį£p«a╦∙ų┬Č°ĘŪė╔ė┌ārĖ±Ž┬Ą°ī¦ų┬Ą─£p«aĪŻ░┤│Ż└ĒŻ¼─┐Ū░Ą─ĶFĄV╩»ārĖ±ęčĮøĄ°ŲŲć°ā╚┤¾▓┐ĘųĄV╔ĮĶFĄV╩»Ą─╔·«a│╔▒ŠŻ¼Ą½ć°ā╚ĶFĄV╩»«a┴┐▓ó╬┤Ž±ŽļŽ¾ųąĄ─┤¾Ę∙£p«aŻ¼įŁę“╣└ėŗ╩Ū▓╔╚Īęį┴┐čaārĄ─¤o─╬┼e┤ļŻ¼▒Ē├„╝┤╩╣╩Ūć°«aĄVŻ¼Ųõ╣®æ¬┴┐ę▓▓ó╬┤ę“ārĖ±Ž┬Ą°Č°┐s£pŻ¼▀@īó▀Mę╗▓Įī¦ų┬ĶFĄV╩»╣®ąĶ╩¦║ŌĪŻ

ĪĪĪĪłD╬Õ ć°ā╚ĶFĄV╩»«a┴┐

ĪĪĪĪ3.ĶFĄV╩»▀M┐┌┴┐│ų└mį÷ķL

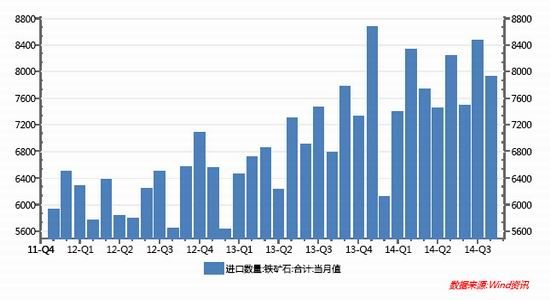

ĪĪĪĪ2014─ĻŻ¼ć°ā╚ĶFĄV╩»▀M┐┌┴┐ę╗ų▒╠Äė┌Ė▀╬╗Ż¼ŽÓ▒╚╚ź─ĻĘĆ▓Įį÷ķLĪŻĮžų┴10į┬Ę▌Ą─öĄō■’@╩ŠŻ¼9į┬Ę▌×ķŪ░10éĆį┬ųąĄ─▀M┐┌ūŅ┤¾┴┐8469.49╚fćŹĪŻļSų°ć°ļHĶFĄV╩»«a┴┐Ą─Š«ćŖ╩Įį÷ķLŻ¼ŅAėŗārĖ±Ģ■▀Mę╗▓ĮŽ┬ąąŻ¼ć°ā╚Ą─▀M┐┌┴┐ę▓Ģ■ŽÓ欚{Ė▀ĪŻė╔ė┌Ž┬ė╬õōĶFąąśI└¹ØÖ╔ą┐╔Ż¼ŅAėŗ11į┬Ę▌ć°ā╚ĶFĄV╩»▀M┐┌┴┐╚įĢ■ŠėĖ▀▓╗Ž┬(łD┴∙)Ż¼Ą½12į┬Ę▌╩Ū├┐─ĻĄ─▀M┐┌┴┐ūŅĄ═į┬Ę▌ĪŻ

ĪĪĪĪłD┴∙ ĶFĄV╩»▀M┐┌┴┐

ĪĪĪĪ4.Ė█┐┌Äņ┤µėą╦∙Ž┬ĮĄŻ¼Ą½╚į╠Äė┌Ė▀╬╗

ĪĪĪĪūį6Ī¬8į┬ķgć°ā╚ĶFĄV╩»Ė█┐┌Äņ┤µ▀_ĄĮÜv╩ĘūŅĖ▀1.14ā|ćŹ║¾Ż¼Å─Ą┌╚²╝ŠČ╚─®ķ_╩╝Ž┬ĮĄŻ¼Ą┌╦─╝ŠČ╚ĮĄĘ∙▌^×ķ├„’@(łDŲ▀)Ż¼▀@ę▓╩Ū12į┬Ę▌ĶFĄV╩»Ų┌ārĄ°▓╗Ž┬╚źĄ─ų„ę¬įŁę“ų«ę╗ĪŻĄ½┼c2012─ĻĄ─Äņ┤µÜv╩ĘūŅĖ▀ųĄŽÓ▒╚Ż¼2014─ĻĄ─ĶFĄV╩»Ė█┐┌Äņ┤µ╚į╠Äė┌Ė▀╬╗ĪŻō■windĮyėŗŻ¼Įžų╣ĄĮ12į┬19╚šŻ¼╚½ć°41éĆų„ę¬Ė█┐┌ĶFĄV╩»Äņ┤µ┐é┴┐×ķ1.027ā|揯¼▌^2013─Ļ═¼Ų┌į÷ķL19.7%(łDŲ▀)ĪŻÄņ┤µĮĄĄ═ĄĮ2013─Ļ8000╚f揥─╦«ŲĮ╚į╚╗ąĶę¬Ģr╚šĪŻ

ĪĪĪĪłDŲ▀ Ė█┐┌ĶFĄV╩»Äņ┤µ(å╬╬╗Ż║╚fćŹ)

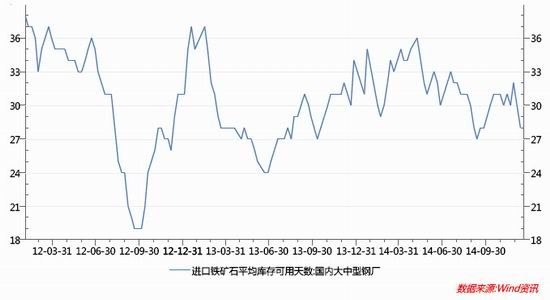

ĪĪĪĪÅ─õōÅSĶFĄV╩»Äņ┤µ╩╣ė├╠ņöĄ┐┤Ż¼─┐Ū░×ķ27╠ņ(łD░╦)Ż¼╠Äė┌ųąĄ═╬╗öĄ╦«ŲĮ(Üv╩Ę▌^Ą═×ķ19Ī¬20╠ņŻ¼Ė▀╬╗×ķ35-37╠ņ)Ż¼╚ź─Ļ═¼Ų┌×ķ31╠ņĪŻĖ∙ō■ęį═∙Įø“ׯ¼«öõōÅSĶFĄV╩»Äņ┤µ╩╣ė├╠ņöĄĮĄų┴24╠ņęįŽ┬ĢrŻ¼õōÅSīóĢ■čaÄņĪŻŅAėŗĮ±─Ļ─ĻĄū╗“├„─Ļ1-2į┬Ę▌õōÅSėąčaÄņąĶŪ¾Ż¼▀@ī”ĶFĄV╩»ārĖ±Ą─Ę┤ÅŚīóŲĄĮę╗Č©ų¦ō╬ū„ė├ĪŻ

ĪĪĪĪłD░╦ ć°ā╚┤¾ųąą═õōÅSĶFĄV╩»Äņ┤µ┐╔ė├╠ņöĄ

ĪĪĪĪ4.õōĶFąąśIąĶŪ¾ę“╦žī”ĶFĄV╩»ārĖ±Ą─ė░Ēæ

ĪĪĪĪÅ─10į┬Ę▌ģó╝ė┤¾╔╠╦∙Į“╠ŲĶFĄV╩»┐╝▓ņ╗ŅäėĢr╦∙┴╦ĮŌĄ─Ūķør┐┤Ż¼į┌š■Ė«ŽÓĻP▓┐ķT│÷┼_ČÓĒŚš■▓▀ęįęÄĘČõōĶFąąśI░lš╣Īó╗»ĮŌ▀^╩Ż«a─▄║¾Ż¼Å──┐Ū░ą¦╣¹üĒ┐┤Ż¼╩▄š■▓▀Ž▐ųŲė░ĒæŻ¼ųąąĪą═õōĶFŲ¾śI╔·┤µ┐šķg▒╗┤¾Ę∙ē║┐sČ°£p«a╗“═Ż«aŻ¼ė╚Ųõ╩Ūį┌APECĢ■ūhŲ┌ķgŻ¼╩▄Łh▒Żę“╦žĄ─ė░ĒæŻ¼╚½╔ńĢ■┤ųõō«a┴┐│÷¼FŽ┬ĮĄĪŻĮžų┴ĄĮ11į┬öĄō■Ż¼ųąć°«öį┬┤ųõō«a┴┐6330╚f揯¼╚šŠ∙┤ųõō«a┴┐▀_ĄĮ211╚f揯¼╩Ū╚½─Ļųą«a┴┐ūŅąĪĄ─į┬Ę▌(łDŠ┼)Ż¼▀@ĮoĶFĄV╩»ąĶŪ¾Ä¦üĒ▓╗└¹ė░ĒæĪŻ▓╗▀^į┌APECĢ■ūh║¾ć°ā╚┤ųõō╚šŠ∙«a┴┐┐╔─▄Ģ■ėą╦∙╗ųÅ═ĪŻ▓╗▀^─┐Ū░š²ųĄ┬ĪČ¼╝Š╣ØŻ¼Łh▒Żš■▓▀ī”▒▒ĘĮõōĶFąąśIĄ─┼┼Ę┼Ž▐ųŲ┤ļ╩®īóĢ■┌ģć└Ż¼▓╗└¹ė┌┤ųõō«a┴┐Ą─╠ß╔²ĪŻ

ĪĪĪĪłDŠ┼ ć°ā╚į┬Č╚┤ųõō«a┴┐╝░═¼▒╚

ĪĪĪĪ5.│╔▒Šę“╦žī”ĶFĄV╩»ārĖ±Ą─ė░Ēæ

ĪĪĪĪį┌┐╝æ]ĶFĄV╩»╔·«a│╔▒Šī”Ų┌žøārĖ±Ą─ė░ĒæĘĮ├µŻ¼╩Ūęį▀M┐┌ĄVĄ─╔·«a│╔▒Š▀Ć╩Ūęįć°«aĄVĄ─╔·«a│╔▒Š×ķų„ę¬ģó┐╝ųĖś╦ĘŪ│Żųžę¬ĪŻė╔ė┌Ū░š▀▒╚║¾š▀ꬥ═Ą├ČÓŻ¼▀xė├▓╗═¼Ą─ģó┐╝ī”Ž¾╦∙Ą├│÷Ą─ārĖ±ĮYšōĢ■ėą║▄┤¾│÷╚ļŻ¼╔§ų┴ī”Į╗ęūĘĮŽ“Ą─┤_Č©Ģ■│÷¼F═Ļ╚½ŽÓĘ┤Ą─ųĖę²ĪŻė╔ė┌ć°ā╚õōĶFŲ¾śIī”▀M┐┌ĶFĄV╩»Ą─ę└┘ćČ╚Ė▀▀_80%ęį╔ŽŻ¼ę“┤╦ī”ć°═ŌĶFĄV╩»│╔▒Šę“╦žĄ─ĻPūóČ╚Ė³┤¾ę╗ą®ĪŻ

ĪĪĪĪŽÓĻP┘Y┴Ž’@╩ŠŻ¼2012─ĻŻ¼░─┤¾└¹üåFMG╣½╦ŠĄ─ĶFĄV╩»╔·«a│╔▒Šį┌50├└į¬/ćŹū¾ėęŻ¼╝╝ągŽÓī”│╔╩ņĄ─┴”═ž║═▒ž║═▒ž═ž╔·«a│╔▒Šį┌30├└į¬/ćŹū¾ėęŻ¼š█║Ž╚╦├±Ä┼╝s190į¬/ćŹĪŻĄ½╚ń╣¹īó║Ż▀\┘Mėŗ╦Ńį┌ā╚Ą─įÆŻ¼│╔▒Šš{Ė▀5Ī¬6%Ż¼ę▓▓╗▀^Š═į┌200Ī¬320į¬/ćŹĘČć·ĪŻČ°─┐Ū░ĶFĄV╩»Ė„║Ž╝sŲ┌ārį┌480Ī¬520į¬/Ė╔ćŹĪŻī”šš╔Ž╩÷│╔▒ŠĘų╬÷ārĖ±░l¼FŻ¼─┐Ū░Ą─ĶFĄV╩»ārĖ±╚į┤¾┤¾Ė▀ė┌ć°═Ō│╔▒ŠārŻ¼▀@ę▓╩ŪĶFĄV╩»ārĖ±ļyęį╔ŽØqĄ─ų„ę¬įŁę“ų«ę╗ĪŻ

ĪĪĪĪÅ─ęį╔Ž╗∙▒Š├µę“╦žĘų╬÷Ą├ĄĮĄ─ĮYšōüĒ┐┤Ż¼2015─ĻĶFĄV╩»╣®Įo┴┐╚į╚╗╩«Ęų│õįŻŻ¼╣®┤¾ė┌Ū¾Ą─Ė±Šų▓╗Ģ■░l╔·┤¾Ą──µ▐DŻ¼ārĖ±ļyė┌│÷¼F┤¾Ę∙╔ŽØqŻ¼Ą═╬╗┼Ū╗▓Ą╚┤²ĮøØ·ą╬ä▌║├▐D╗“└^└mŽ┬Ą°Ž“│╔▒Šār┐┐önĄ─┐╔─▄ąįĖ³┤¾ĪŻ

ĪĪĪĪĄ┌╚²▓┐ĘųŻ║╝╝ąg├µĘų╬÷

ĪĪĪĪÅ─╝╝ąg├µĘų╬÷üĒ┐┤Ż¼─┐Ū░I1505Ų┌ārš²į┌╚§ä▌ÖM▒PŻ¼Ą½╚įį┌Ž┬ĮĄ═©Ą└ā╚▀\ąąŻ¼500Ą─╬╗ų├▒╚▌^ĻPµIŻ¼╩ŪŽ┬ĮĄ═©Ą└Ą─╔Ž▄ē╬╗ų├Ż¼ėą▌^ÅŖĄ─ūĶ┴”ĪŻ╚ń╣¹╔ŽŲŲ500Ż¼ätŲ┌ārīóĢ■│÷¼Fę╗▓©Ę┤ÅŚąąŪķŻ¼Ą½ŅAėŗ╔ŽØqĘ∙Č╚ėąŽ▐Ż¼ŅAėŗį┌520ĖĮĮ³ĪóūŅČÓ550Š═╩ŪĘ┤ÅŚĄ─ĮK³cĪŻĄ½╚ń╣¹Ų┌ārŽ┬Ą°Ą─įÆŻ¼▓╗ėąą¦Ž┬ŲŲŪ░Ų┌Ą═³c460³cŻ¼ät║¾Ų┌▀ĆĢ■į┌460Ī¬500ų«ķgĄ═╬╗š╩Ä▀\ąąĪŻŅAėŗĶFĄV╩»├„─ĻŽ┬Ą°Ą─śOŽ▐╬╗ų├æ¬įō╩Ūį┌400į¬/揯¼ī”æ¬Ą─Ųš╩ŽųĖöĄį┌50ū¾ėęĪŻę“┤╦Ż¼Į©ūh╝ż▀M═Č┘Yš▀į┌Ų┌ārĘ┤ÅŚĄĮŽ┬ĮĄ═©Ą└Ą─╔Ž▄ē500ĖĮĮ³ĪóĘĆĮĪ═Č┘Yš▀į┌Ū░Ų┌Ė▀³c520Īó550ĖĮĮ³▓╔╚ĪĘĻĖ▀ū÷┐šĄ─Į╗ęū▓▀┬įŻ¼▓óį┌460ĖĮĮ³┐┤ų¦ō╬┴”Č╚╚ń║╬Ż¼ę╗Ą®▀B└m3╚šŠ∙╠Äė┌460Ž┬ĘĮŻ¼┐╔ęĢ×ķėąą¦═╗ŲŲŻ¼ät┐╔│ųėą┐šé}ų┴450ĖĮĮ³Ż¼╔§ų┴400į¬/ćŹĖĮĮ³(łD╩«)ĪŻ

ĪĪĪĪłD╩« DCEI1505╚šKŠĆū▀ä▌łD

ĪĪĪĪĄ┌╦─▓┐ĘųŻ║╬ęéāĄ─ė^³c

ĪĪĪĪŠC║Ž╗∙▒Š├µĘų╬÷║═╝╝ąg├µĘų╬÷Ż¼╬ęéāĄ├│÷ęįŽ┬ĮYšōŻ║

ĪĪĪĪ1.Å─║Ļė^ĮøØ·ę“╦žĘų╬÷┐┤Ż¼─┐Ū░ć°ā╚ĮøØ·Å═╠KĄ─▓ĮĘź╚į▌^×ķ█ś§ŪŻ¼ĮøØ·öUÅłä▌Ņ^ŠÅ┬²Ż¼│ų└mū▀╚§Ą─═©├ø┼c«a─▄└¹ė├’@╩Šėąą¦ąĶŪ¾ę└┼fŲŻ▄øŻ¼ČÓĒŚöĄō■’@╩Š2014─Ļć°ā╚ĮøØ·Ą═├įĀŅæBīóų┴╔┘čė└mų┴2015─Ļę╗╝ŠČ╚Ż¼Å─Č°ė░Ēæ░³└©ĶFĄV╩»į┌ā╚Ą─┤¾ū┌╔╠ŲĘĄ─Ž¹┘Mäė┴”ĪŻ

ĪĪĪĪ2.Ęų╬÷╣®ąĶę“╦ž░l¼FŻ¼╚½Ū“ĶFĄV╩»«a┴┐öUÅłčĖ├═ĪóĖ█┐┌Äņ┤µę└╚╗╠Äė┌Ė▀╬╗Īó▀M┐┌┴┐ĘĆ▓Įį÷ķLŻ¼ĶFĄV╩»╣®┤¾ė┌Ū¾Ė±Šų╔ą╬┤ėąĖ∙▒ŠąįĄ─▐DūāŻ¼▀@╩Ūē║ųŲĶFĄV╩»Ų┌ārĄ─ūŅų„ę¬ę“╦žĪŻė╔ė┌ĶFĄV╩»«a─▄║═«a┴┐Č╝║▄Š▐┤¾Ż¼ę╗Ą®ārĖ±╔ŽØqĄĮĄV╔ĮŲ¾śIėąę╗Č©Ą─└¹ØÖ┐╔łDārĖ±ĢrŻ¼ĮY╣¹Š═Ģ■╩Ū«a┴┐┤¾į÷ĪŻ─┐Ū░▀@Ė∙╝tŠĆ╬╗ų├┤¾╝s╩Ūį┌Ųš╩ŽųĖöĄ80ū¾ėęŻ¼ī”æ¬ć°ā╚Ų┌žøārĖ±┤¾Ė┼į┌600į¬/ćŹĪŻ

ĪĪĪĪ3.▒M╣▄─┐Ū░õōÅSę“«aŲĘ╔ąėą└¹ØÖ┐šķgČ°╚įį┌š²│Ż╔·«aŻ¼Ą½▀@ĘNĖ▀ķ_╣ż┬╩╩ŪĮ©┴óį┌ĶFĄV╩»Ą╚įŁ▓─┴ŽārĖ±Ą═├įĄ─╗∙ĄAų«╔ŽĄ─Ż¼īŹļH╔Žõō▓─Äņ┤µ╚į╚╗║▄Ė▀ĪŻ▓╗▀^─┐Ū░õōÅSĶFĄV╩»Äņ┤µš²į┌Ž┬ĮĄŻ¼ŅAėŗ╬┤üĒ1Ī¬2éĆį┬ėąčaÄņę¬Ū¾Ż¼╣└ėŗĢ■ī”ĶFĄV╩»ārĖ±ėąĢ║ĢrĄ─Ę┤ÅŚų¦ō╬ĪŻ

ĪĪĪĪ4.Å─ĶFĄV╩»Ą─╔·«a│╔▒Š┐┤Ż¼ć°═Ō┤¾ą═ĄV╔ĮĶFĄV╩»╔·«a│╔▒Šį┌30Ī¬50├└į¬/揯¼š█║Ž╚╦├±Ä┼╝s200Ī¬320į¬/ćŹĘČć·ĪŻČ°─┐Ū░ĶFĄV╩»Ų┌ārį┌480Ī¬520į¬/揯¼╚į┤¾┤¾Ė▀ė┌ć°═Ō│╔▒ŠārŻ¼▀@ę▓╩ŪĶFĄV╩»ārĖ±ļyęį╔ŽØqĄ─ų„ę¬įŁę“ų«ę╗ĪŻ

ĪĪĪĪ5.╝╝ągĘų╬÷’@╩ŠŻ¼I1505į┌500Ą─╬╗ų├▒╚▌^ĻPµIŻ¼ėą▌^ÅŖĄ─ūĶ┴”ĪŻ╚ń╣¹╔ŽŲŲ500Ż¼ätŲ┌ārīóĢ■│÷¼Fę╗▓©Ę┤ÅŚąąŪķŻ¼Ą½╔ŽØqĘ∙Č╚ėąŽ▐Ż¼ŅAėŗį┌520ĖĮĮ³ĪóūŅČÓ550Š═╩ŪĘ┤ÅŚĄ─ĮK³cĪŻĄ½╚ń╣¹▓╗ėąą¦Ž┬ŲŲŪ░Ų┌Ą═³c460³cŻ¼ätŲ┌ār║¾Ų┌▀ĆĢ■į┌460Ī¬500ų«ķgĄ═╬╗š╩Ä▀\ąąĪŻŅAėŗĶFĄV╩»├„─ĻŽ┬Ą°Ą─śOŽ▐╬╗ų├æ¬įō╩Ūį┌400į¬/揯¼ī”æ¬Ą─Ųš╩ŽųĖöĄį┌50ū¾ėęĪŻ

ĪĪĪĪ6.į┌▓┘ū„▓▀┬į╔ŽŻ¼Į©ūh╝ż▀M═Č┘Yš▀į┌Ų┌ārĘ┤ÅŚĄĮ500ĖĮĮ³ĪóĘĆĮĪ═Č┘Yš▀į┌Ū░Ų┌Ė▀³c520Īó550ĖĮĮ³▓╔╚ĪĘĻĖ▀ū÷┐šĄ─Į╗ęū▓▀┬įŻ¼▓óį┌460ĖĮĮ³┐┤ų¦ō╬┴”Č╚╚ń║╬Ż¼ę╗Ą®▀B└m3╚šŠ∙╠Äė┌460Ž┬ĘĮŻ¼┐╔ęĢ×ķėąą¦═╗ŲŲŻ¼ät┐╔│ųėą┐šé}ų┴450ęįŽ┬Ż¼╔§ų┴400į¬/ćŹĖĮĮ³ĪŻ

ĪĪĪĪ ╚A┬ōŲ┌žø Ēn Õ\

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ųĖöĄįŁ▓─┴ŽŲ┌žøĶFĄV╩»═ŌģRé„šµ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ÖÓ═■īŻśIŻ║ŲĮ░▓ĮĪ┐Ą╣▄╝ę

- č█Š”Ė³ĮĪ┐ĄŻ║ŠC║Žč█▒ŻĮĪ

- ║├Ģ°▓╗ķgöÓŻ║ę╗┬Ę┬ĀĢ°

- īW░į╩Ę┤¾±äŻ║┼Ń┴─╔±½F

- ąĪļŖ│žĄ─ūį╬ęš³Š╚Ż║Ę³╠ž

- ┤¾ūį╚╗ųą╔·┤µŻ║ą½ūė─ŻöM

- ═├ūė┐ž┐┤▀^üĒŻ║▓žīÜ║Ż×│

- ╦┘Č╚┼c╝żŪķŻ║│Ū╩ą┘É▄ć3D

- ūī─ŃŠÜŠ═ę╗╔Ē║├╗ŅŻ║╦¹╚ż

- │¼ÅŖšJ═¼Ėą╔ńģ^Ż║same

- ½IĮoÉ█┴─╠ņĄ─╚╦Ż║┼╔┼╔

- ╚½Ż║ąĪ╝tĢ°║Ż═Ō┘Å╬’╔±Ų„

- ąĪė╬æ“Ė▀ļyČ╚Ż║š³Š╚Šdč“

- ╠Į╦„Ż║╬óė^╩└Įń┤¾├░ļU

- šµŽÓų╗ėąę╗éĆŻ║ų┬├³├įŠų

- 朥Į─Ń┴╦å߯║╣ų½F═ą┐©

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©