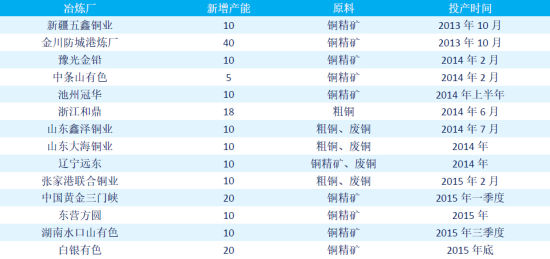

ųąą┼Ų┌žø(─Ļł¾)Ż║╩ął÷▐DŠoŲĮ║Ō Ń~ārųžą─Ž┬ęŲ

ĪĪĪĪ ▒ŠŲ┌š¬ę¬Ż║

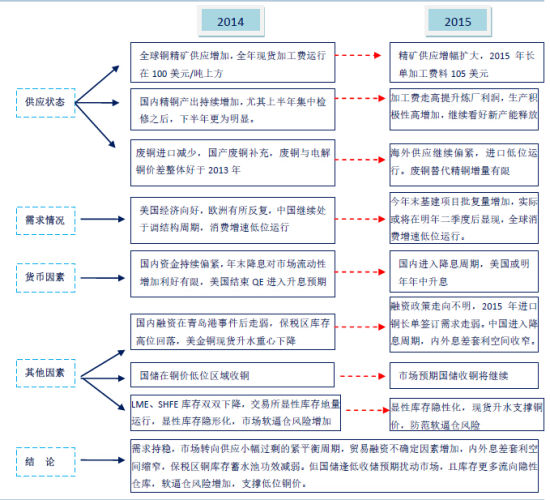

ĪĪĪĪ2015─ĻŃ~╩ął÷ė^³c┼c▀ē▌ŗ

ĪĪĪĪ╬ęéāšJ×ķ2015─ĻŃ~ārųžą─īó└^└mŽ┬ęŲŻ¼ūŅĄ═³c┐╔─▄į┌41000į¬/揯¼LMEŃ~5800├└į¬/ćŹū¾ėęĪŻĄ½į┌▀@ĘNŽ“Ž┬Ą─▀^│╠ųąŻ¼ė╔ė┌ć°ā╚ĮYśŗąįĖ─Ė’Ž┬Ż¼ĮøØ·Ž┬ąą’LļUį÷╝ėŻ¼š■▓▀╔ŽĄ─ŲĮ║Ō┤ļ╩®ę▓īó╝ė┤aĪŻš¹¾wüĒ┐┤ųąć°ĮøØ·į÷╦┘╗ž┬õŻ¼▓╗Ģ■│÷¼Fė▓ų°Ļæ’LļUĪŻį┌Ę┐Ąž«a╩ął÷ū▀╚§Ą─ŪķørŽ┬Ż¼14─Ļ─®į÷╝ėĄ─╗∙Į©═Č┘Yīóį┌├„─ĻČ■╝ŠČ╚║¾ų▓Į’@¼FīŹļHąĶŪ¾ą¦æ¬Ż¼£pŠÅĮYśŗš{š¹ųąĮøØ·╩¦╦┘’LļUĪŻ╝ė╔Žć°ā”Šųį┌Ń~ār└^└mŽ┬Ą°▀^│╠ųą┐╔─▄└^└m╩šā”Ż¼Ń~ārĄ°ä▌┐╔─▄ļyęį│╩¼F├„’@┌ģä▌ąįŽ┬┤ņąąŪķŻ¼Ė³ČÓ┐╔─▄ęįš╩ÄŽ┬Ą°×ķų„Ż¼╝ė╔Ž╩ął÷Ųš▒ķŅAŲ┌2016─Ļų«║¾Ń~╩ął÷╣®Ū¾īóį┘┤╬ų▓Į▐DŽ“Šo╚▒ĀŅæBŻ¼╣╩┼ąöÓśOČ╦Ą═╬╗6000├└į¬/揎┬ĘĮ╬╗ų├▀\ąąų▄Ų┌▌^Č╠Ż¼▀\ąąųžą─ć·└@6500├└į¬/ćŹ▀MąąĪŻ

ĪĪĪĪŃ~ĄV╣®æ¬Ž“Ž┬é„ī¦ Š½Ń~«a─▄ļy│╔Ų┐Ņi

ĪĪĪĪŃ~Š½ĄV╣®æ¬īó└^└mŽÓī”īÆ╦╔Ą─Ė±Šų╗∙▒Šęč│╔Č©ŠųŻ╗Ųõ┤╬Ż¼į┌║Ż═Ōęį╝░ųąć°ę▒¤Æ«a─▄Ą─▀Mę╗▓Į═Č«aŪķørŽ┬Ż¼▌^Ė▀Ą─Ń~Š½ĄV╝ė╣ż┘Mīó═Ųäėę▒¤ÆÅS═Č«a▀_«aų▄Ų┌Ż¼╝ė╔ŽįŁėą«a─▄▀Mę╗▓Į╠ß╔²ķ_╣ż┬╩Ż¼╚½Ū“Š½Ń~«a┴┐īó└^└mį÷ķLŻ╗ūŅ║¾Ż¼ÅUŃ~▀M┐┌ļm╚╗▀M╚ļĄ┌Č■─Ļžōį÷ķLŻ¼Ą½š¹¾wüĒ┐┤į┘╔·Ń~└^└m▒Ż│ųį÷ķLä▌Ņ^Ż¼ęį╝░ÅUŃ~┼cļŖĮŌŃ~ŽÓī”▐D║├Ą─ār▓ŅŻ¼ŅAėŗć°ā╚╗ž╩š┴┐š²į┌į÷╝ėŻ¼ę╗Č©│╠Č╚╔ŽÅøča▀M┐┌ÅUŃ~Ą─£p┴┐Ż¼ė╔┤╦ÅUŃ~ŠoÅł▌^ļy│╔×ķŃ~╩ął÷Ą─ę╗┤¾└¹║├ę“╦žĪŻ

ĪĪĪĪąĶŪ¾ļyĄų╣®æ¬į÷ķL

ĪĪĪĪąĶŪ¾╔ŽŻ¼├└ć°ĮøØ·└^└mŽ“║├Ż¼ÜWų▐ĮøØ·Å═╠K▀M│╠ėą╦∙Ę┤Å═Ż¼┐é¾wī”Ń~Ą─╠ßš±ū„ė├ėąŽ▐Ż╗Č°ųąć°ĘĮ├µŻ¼Ė─Ė’æBČ╚łįøQŻ¼ī”ĮøØ·į÷╦┘Ą─╚▌╚╠Č╚┐╔─▄└^└mĮĄĄ═Ż¼Ų¾śI╚źĖ▄ŚUīó│ų└mŻ¼╚ź«a─▄╗»┴Ņųąć°Ń~ąĶŪ¾į÷╦┘└^└mĘ┼ŠÅĪŻČ°╚¶š■Ė«×ķŠSĘĆĮøØ·Ż¼į┌Ž¹┘M└Łäė╬┤ŲüĒų«Ū░Ż¼ąĪĘ∙═Ų╔²╗∙ĄAĮ©įOŻ¼Į±─Ļ─®╝»ųą┼·Å═Ą─ĒŚ─┐┘YĮĄ╚─▄╝░ĢrĄĮ╬╗Ż¼ät├„─ĻŽ┬░ļ─ĻŃ~īŹļHąĶŪ¾─▄ėą╦∙▐D║├ĪŻš¹¾wüĒ┐┤Ń~ār╗ž┬õ’LļUų▄Ų┌ų„ę¬╝»ųąį┌─Ļ─®ęį╝░├„─Ļ╔Ž░ļ─ĻĪŻ

ĪĪĪĪę╗Īó2014─ĻąąŪķ╗žŅÖ

ĪĪĪĪ2014─ĻŃ~ārū▀ä▌ų„ę¬Ęų×ķ╚²éĆļAČ╬Ż¼─Ļ│§į┌╚½╩ął÷ŅAŲ┌Ń~╩ął÷ė╔╣®æ¬Č╠╚▒▐DŽ“╣®æ¬▀^╩ŻĄ─┤¾▒│Š░Ž┬Ż¼┐šŅ^Ęšć·╝»Š█Ż¼į┌3į┬Ī░│¼╚šé∙Ī▒▀`╝sĄ─’LļU╩┬╝■ė|äėŽ┬Ż¼┐šŅ^┤¾┴┐į÷é}┤“ē║Ń~ārŻ¼Ń~ār┐ņ╦┘Ž┬┤ņų┴─Ļā╚Ą═³c6321├└į¬/揯¼äō2010─ĻęįüĒĄ─ą┬Ą═ĪŻ

ĪĪĪĪį┌Ń~ār┤¾Ę∙Ž┬Ą°ų«║¾Ż¼ę▒¤ÆÅS╝Ŗ╝Ŗ╠ßŪ░Özą▐Ż¼£p╔┘ć°ā╚¼Fžø╣®æ¬ĪŻ╝ė╔Ž3į┬Ž┬Ą°ų„ę¬ė╔ć°ā╚╩ął÷ų„ī¦Ż¼│ŻęÄęŌ┴x╔ŽŃ~ārŽ┬Ą°╦∙ĦäėĄ─£¹éÉ▒╚ārą▐Å═╬┤│÷¼FŻ¼ā╚╚§═ŌÅŖĖ±Šų╝ėäĪŻ¼▀M┐┌Ń~┤¾Ę∙╠Øōp┴Ņ╩ął÷ł¾ĻP▀M┐┌┴┐┐s£pŻ¼Č°Š▀ėą╝ė╣ż╩ųāį│÷┐┌Š½Ń~┘Y┘|Ą─¤ÆÅS╝ė┤¾Ž“▒ŻČÉģ^│÷┐┌Ż¼į┌┤╦ŪķørŽ┬Ż¼ć°ā╚╩ął÷¼Fžø╣®æ¬│÷¼FŠų▓┐ąįČ╠╚▒Ż¼╔ŽŲ┌╦∙│ų└mŽ┬ĮĄĄ─Ń~Äņ┤µ┴┐┼c£¹Ų┌Ń~ĮėĮ³Üv╩ĘĖ▀╬╗│ųé}┴┐│÷¼F┤¾ĘČć·▒│ļxŻ¼¼Fžø╩ął÷│÷¼F▄ø▒Ųé}ū▀ä▌Ż¼╔²╦«ūŅĖ▀┼╩╔²ų┴1400į¬/ćŹę╗ŠĆŻ¼ų¦ō╬Ń~ārĄ═╬╗Ę┤╔²ĪŻ

ĪĪĪĪų«║¾╩ął÷į┌5į┬Ąū6į┬│§į┘┤╬▒¼░l’LļU╩┬╝■Ż¼ŪÓŹuĖ█┤¾ū┌╔╠ŲĘųžÅ═┘|č║å¢Ņ}Ż¼┴Ņ╩ął÷ō·ænŪķŠwį÷╝ėŻ¼Ń~ār┐ņ╦┘Ž┬Ą°ų┴6600├└į¬/ćŹę╗ŠĆųžę¬ĻP┐┌½@ėąą¦ų¦ō╬ĪŻį┌╩ął÷ų▓ĮŽ¹╗»ŪÓŹuĖ█╩┬╝■└¹┐šę“╦ž║¾Ż¼╝ė╔ŽŽÓī”▌^║├Ą─ųą├└ĮøØ·öĄō■Ż¼╩ął÷ŪķŠwą▐Å═Ż¼Ū░Ų┌▀^Č╚┐┤┐šųąć°ĮøØ·Ą─ą─æBėą╦∙▐DūāŻ¼Ń~ār┼╩╔²ų┴7200├└į¬/ćŹę╗ŠĆĪŻ

ĪĪĪĪĄ½š¹¾wüĒ┐┤Ż¼ųąć°ĮøØ·╩╝ĮK╠Äė┌š{ĮYśŗį÷╦┘Ę┼ŠÅĀŅæBŻ¼«a─▄▀^╩ŻŻ¼Ų¾śIÉ║ąįĖéĀÄŻ¼└¹ØÖŽ┬ĮĄĪŻį┌Ńyąą─ĻųąīÅ║╦ē─┘~┬╩╔Ž╔²ē║┴”ų«Ž┬Ż¼Ū░Ų┌ę└┐┐┤¾┴┐ĮĶ┘J─Ż╩Į░lš╣Ą─īŹ¾wĮøØ·Ż¼├µ┼RŃyąą┤¾┴┐│ķ┘Jąą×ķŻ¼Ų¾śI¼FĮ┴„ē║┴”▓╗öÓ┼╩╔²Ż¼╩ął÷▒¼░lÅ─╔·«aČ╦ĄĮ┘QęūČ╦Ą─┘YĮµ£öÓ┴č¼FŽ¾Ż¼Ń~īŹļHąĶŪ¾ŲŻ╚§Ż¼╚▒Ę”╗∙▒Š├µĄ─ėąą¦ų¦ō╬Ż¼Ń~ārš╩Ä╗ž┬õŻ¼▀\ąąųžą─▓╗öÓŽ┬│┴ĪŻ

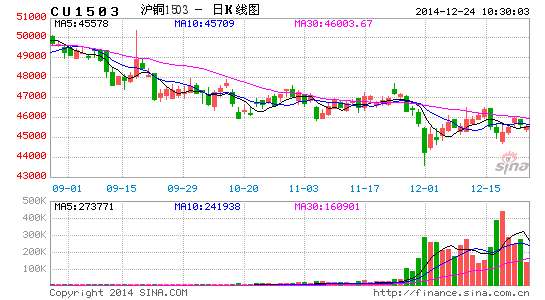

ĪĪĪĪ▒Ē1:Į±─Ļ║═╚ź─ĻārĖ±LME3į┬Ń~ār▒╚▌^

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD1: 2014─ĻLME3į┬Ń~ārū▀ä▌ łD2: éÉŃ~│ųé}┴┐ūā╗»

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Windųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD3: 2014─ĻSHFEų„┴”į┬Ń~ārū▀ä▌ łD4: £¹Ń~ųĖöĄ│ųé}┴┐ūā╗»

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Windųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪČ■Īó2015─ĻŃ~╩ął÷ė^³c┼c▀ē▌ŗ

ĪĪĪĪłD5: 2013─Ļ║═2014─Ļė░Ēæę“╦žĘų╬÷▀ē▌ŗ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ╬ęéāšJ×ķ2015─ĻŃ~ārųžą─īó└^└mŽ┬ęŲŻ¼ūŅĄ═³c┐╔─▄į┌41000į¬/揯¼LMEŃ~5800├└į¬/ćŹū¾ėęĪŻĄ½į┌▀@ĘNŽ“Ž┬Ą─▀^│╠ųąŻ¼ė╔ė┌ć°ā╚ĮYśŗąįĖ─Ė’Ž┬Ż¼ĮøØ·Ž┬ąą’LļUį÷╝ėŻ¼š■▓▀╔ŽĄ─ŲĮ║Ō┤ļ╩®ę▓īó╝ė┤aĪŻš¹¾wüĒ┐┤ųąć°ĮøØ·į÷╦┘╗ž┬õŻ¼▓╗Ģ■│÷¼Fė▓ų°Ļæ’LļUĪŻį┌Ę┐Ąž«a╩ął÷ū▀╚§Ą─ŪķørŽ┬Ż¼14─Ļ─®į÷╝ėĄ─╗∙Į©═Č┘Yīóį┌├„─ĻČ■╝ŠČ╚║¾ų▓Į’@¼FīŹļHąĶŪ¾ą¦æ¬Ż¼£pŠÅĮYśŗš{š¹ųąĮøØ·╩¦╦┘’LļUĪŻ╝ė╔Žć°ā”Šųį┌Ń~ār└^└mŽ┬Ą°▀^│╠ųą┐╔─▄└^└m╩šā”Ż¼Ń~ārĄ°ä▌┐╔─▄ļyęį│╩¼F├„’@┌ģä▌ąįŽ┬┤ņąąŪķŻ¼Ė³ČÓ┐╔─▄ęįš╩Ä╝mĮYŽ┬Ą°×ķų„Ż¼╝ė╔Ž╩ął÷Ųš▒ķŅAŲ┌2016─Ļų«║¾Ń~╩ął÷╣®Ū¾īóį┘┤╬ų▓Į▐DŽ“Šo╚▒ĀŅæBŻ¼╣╩┼ąöÓśOČ╦Ą═╬╗6000├└į¬/揎┬ĘĮ╬╗ų├▀\ąąų▄Ų┌▌^Č╠Ż¼▀\ąąųžą─ć·└@6500├└į¬/ćŹ▀MąąĪŻų„ę¬ę“╦ž┼c▀ē▌ŗ╚ńłD5╦∙╩ŠĪŻ

ĪĪĪĪ╚²ĪóŃ~ĄV╣®æ¬į÷╦┘öU┤¾ ÅøčaÅUŃ~┐s£pė░Ēæ

ĪĪĪĪ3.1Į±─Ļ╚½Ū“Ń~ĄV«a│÷į÷┴┐Ą═ė┌ŅAŲ┌ ├„─Ļīó▀M╚ļßīĘ┼Ų┌

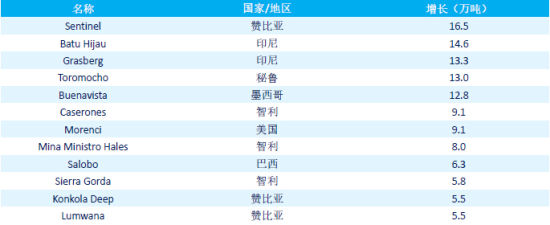

ĪĪĪĪICSGöĄō■’@╩ŠŻ¼į┌2013─ĻŃ~Š½ĄV«a┴┐8%Ą─Ė▀į÷ķLų«║¾Ż¼2014─Ļį┌▓┐Ęųą┬ĄV╔Į▀\ąą╣╩šŽŻ¼ęį╝░═Č«ačė║¾Ą╚ė░ĒæŽ┬Ż¼╝ė╔Ž─Ļā╚ėĪ─ßŃ~Š½ĄV│÷┐┌╩▄š■▓▀ė░ĒæŻ¼Ń~Š½ĄV«a┴┐į÷╦┘’@ų°Ą═ė┌ŅAŲ┌ĪŻ╚╗Č°Ż¼į┌2014─Ļčė║¾═Ų▀MĄ─«a─▄ßīĘ┼īó╝»ųąį┌2015─Ļ¾w¼FŻ¼ėĪ─ߊ½ĄV│÷┐┌╗ųÅ═╠ßš±Ż¼ŅAėŗī├Ģr2015─Ļ╚½Ū“Ń~Š½ĄV«a┴┐į÷╦┘īó╗ž╔²ų┴7%Ż¼ų┴1981.6╚fćŹĪŻ

ĪĪĪĪłD6: 2015─Ļ╚½Ū“ĄV╔Į«a┴┐į÷╦┘öU┤¾

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ICSG ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ2015─Ļ│¼120╚f揥─Ń~ĄV╣®æ¬į÷┴┐Ż¼Å─ŲõĮYśŗüĒ┐┤Ż¼ų„ę¬¾w¼Fį┌ĘŪų▐║═├└ų▐Ż¼Ųõųą┘Ø▒╚üåĪó├ž¶öĪóųŪ└¹Ą╚ć°╝ęŠ∙×ķų„꬞Ģ½IüĒį┤(Š▀¾wĄV╔Įį÷┴┐įöęŖ▒Ē2)ĪŻČ°Å─┼Ē▓®2014-2020─Ļą┬į÷Ń~ĄV╣®æ¬ŅAŲ┌─Żą═’@╩ŠŻ¼2015─Ļ╚½Ū“ĄV╔Į╣®æ¬į÷┴┐×ķ╬┤üĒ6─ĻüĒĄ─ĘÕųĄĀŅæBŻ¼2015─Ļų«║¾Ż¼į┌Ū░Ų┌Ń~āręŖĒö║¾▓╗öÓŽ┬Ą°▀^│╠ųąŻ¼┤¾ą═ĄV╔╠└¹ØÖŽ┬ĮĄŻ¼╚½Ū“ą┬ĄV╔Į═Č┘Yį÷╦┘│÷¼F╗ž┬õŻ¼║¾Ų┌ą┬Į©ĒŚ─┐ßīĘ┼╦┘Č╚īó£p┬²Ż¼╝ė╔Ž╩╝ĮK└¦ö_└ŽĄV╔ĮŲĘ╬╗Ž┬ĮĄĄ─å¢Ņ}ė░ĒæŻ¼2015─Ļęį║¾ĄV«aį÷┴┐īóų─Ļ£p╚§ĪŻš¹¾wüĒ┐┤Ń~╩ął÷╣®æ¬▀^╩Ż┴┐į┌Ń~ĄV║¾Ų┌╣®æ¬į÷╦┘Ę┼ŠÅĄ─ŪķørŽ┬Ż¼╣®▀^ė┌Ū¾╩ął÷▓╗Ģ■┤¾Ę∙Č╚öU┤¾Ż¼Ń~╩ął÷īó└^└m▀\ąąį┌╣®Ū¾ŠoŲĮ║ŌĀŅæBĪŻ

ĪĪĪĪ┼Ē▓®ī”ą┬ĄV╔Į│╔▒ŠĘų╬÷’@╩ŠŻ¼╝╬─▄┐╔AntapaccayĄVŲĮŠ∙│╔▒Šį┌1.91├└į¬/░§Ż¼Č°╠®┐Ų┘Yį┤Ą─Quebrada BlancaĄ─│╔▒Šį┌2.50├└į¬/░§Ż¼╝ė╔Ž│ŻęÄ3000į¬/ćŹ╔ŽŽ┬Ą─ę▒¤Æ│╔▒ŠŻ¼Ń~ārį┌Ą═╬╗6000├└į¬/揎┬ĘĮ╗“īóī¦ų┬▓┐ĘųĄV£p«a╗“čė▀t═ČĘ┼ĪŻ

ĪĪĪĪ2015─Ļ╚½Ū“Ń~ĄVį÷┴┐▀_ĄĮĮ³─ĻüĒĘÕųĄŻ¼ļS║¾Ń~ĄVį÷┴┐īóų▓Į╗ž┬õ

ĪĪĪĪłD7: ╚½Ū“Ń~Š½ĄVį÷┴┐Ęų▓╝Ūķør łD8: 2014-2020─Ļą┬į÷ĄV╔Į╣®æ¬ŅAŲ┌

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ICSG ┼Ē▓® ųąą┼Ų┌žø蹊┐▓┐

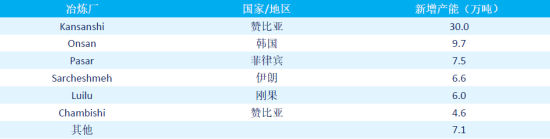

ĪĪĪĪ▒Ē2:2015─Ļų„ꬥV╔ĮöU«aĒŚ─┐

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ICSG ╣½╦ŠŠWšŠ ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ3.2Š½Ń~«a─▄ßīĘ┼ Ń~ĄV╣®æ¬Ž“Ž┬é„ī¦

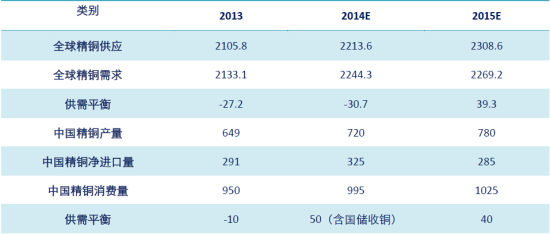

ĪĪĪĪICSGūŅą┬ŅA£y’@╩Š╚½Ū“Š½¤ÆŃ~«a┴┐└^2014─Ļį÷ķLų┴2213.6╚fćŹų«║¾Ż¼2015─Ļīó└^└mį÷╝ė95╚fćŹų┴2308.6╚f揯¼ļm╚╗į÷╦┘▌^2014─Ļ5.12%ėą╦∙╗ž┬õŻ¼Ą½4.29%Ą─į÷Ę∙į┌Üv─Ļųąę└╚╗╠Äė┌▌^Ė▀╦«ŲĮĪŻ

ĪĪĪĪŽÓī”ė┌Ń~ĄV«a┴┐į÷Ę∙Ż¼Į³ā╔─ĻüĒŠ½¤ÆŃ~«a┴┐į÷Ę∙├„’@▓╗╚ńŃ~ĄVĪŻ╚ńłD11╦∙╩ŠŻ¼2012Īó2013ęčķ_╩╝’@¼FŃ~Š½ĄV╣®æ¬ē║┴”į÷┤¾Ż¼ę▒¤Æ├µ┼RŲ┐ŅiĄ─å¢Ņ}ĪŻĄ½▀M╚ļ2014─ĻŻ¼į┌ėĪ─ß│÷┐┌Į¹┴ŅĄ─ė░ĒæŽ┬Ż¼Ń~ĄV«a│÷į÷Ę∙’@ų°Ą═ė┌ŅAŲ┌Ż¼Č°╚½Ū“ę▒¤Æ«a─▄┤¾Ę∙ßīĘ┼ęčķ_╩╝│§ęŖ│╔ą¦Ż¼╚½─ĻŠ½¤ÆŃ~«a┴┐į÷Ę∙’@ų°Ė▀ė┌Ń~ĄVį÷Ę∙ĪŻ▀M╚ļ2015─ĻŻ¼╚½Ū“Ń~ę▒¤ÆĒŚ─┐īó└^└mßīĘ┼Ż¼Å─ŲõĘų▓╝ĮYśŗüĒ┐┤Ż¼ųąć°š╝Ųõų„ę¬Ę▌Ņ~Ż¼ųąć°ęį═Ōą┬«a─▄ę▓īó│÷¼F70╚fćŹęį╔ŽĄ─į÷ķL(Š▀¾wĒŚ─┐įöęŖ▒Ē3)ĪŻČ°ļSų°Ń~Š½ĄV¼Fžø╩ął÷╝ė╣ż┘M│ų└mĘĆČ©į┌100├└į¬/ćŹ╔ŽĘĮŽÓī”Ė▀╬╗▀\ąąŻ¼╩ął÷┤¾▓┐Ęųę▒¤Æ«a─▄Š∙╠Äė┌ė»└¹ĀŅæBŻ¼│²┴╦─▄═Ųäė└Ž«a─▄▀Mę╗▓ĮßīĘ┼«a─▄═ŌŻ¼ę▓─▄ę╗Č©│╠Č╚╔Ž╬³ę²ą┬«a─▄▒M┐ņ═Č«aĪŻ╣╩ļm╚╗ICSGŅA£yųĄ’@╩Š2015─ĻŃ~ĄVį÷┴┐ę¬Ė▀ė┌Š½¤ÆŃ~į÷┴┐Ż¼Ą½╬ęéāŽÓą┼į┌ć°ā╚═Ōę▒¤Æ«a─▄╝ė┐ņ═Č«aĄ─▓ĮĘźŽ┬Ż¼ę▒¤ÆŲ┐Ņiå¢Ņ}īóų▓ĮĮŌøQĪŻ╣╩Ģrķgęč▀M╚ļ11į┬─®Ż¼Ą½╩ął÷╩╝ĮK╬┤ėąĻPė┌2015─ĻķLå╬Ń~Š½ĄV╝ė╣ż┘M║×ėå╦«ŲĮŽ¹ŽóŻ¼¤ÆÅS┼cĄV╔Į▓®▐─╝ėäĪŻ¼ķLå╬╝ė╣ż┘Mį┌ę▒¤Æ«a─▄öUÅłĄ─ŪķørŽ┬Ż¼║×ėåį┌110├└į¬/ćŹ╔ŽĘĮĄ─ļyČ╚╝ė┤¾ĪŻš¹¾wČ°čį105├└į¬/揯¼▌^╚ź─Ļ92├└į¬/揯¼╔ŽĖĪ14%Ą─┐╔─▄ąį▌^┤¾ĪŻ

ĪĪĪĪłD9: 2015─Ļ╚½Ū“Š½¤ÆŃ~«a┴┐į÷╦┘╗ž┬õ łD10:╚½Ū“Š½¤ÆŃ~į÷┴┐ų„ę¬╝»ųąį┌üåų▐

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ICSG ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD11:╚½Ū“ĄV╔Įą┬į÷«a┴┐┼cŠ½Ń~ą┬į÷«a┴┐ī”▒╚ łD12:¼FžøŃ~Š½ĄV╝ė╣ż┘M(å╬╬╗Ż║├└į¬/ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ICSG ╬ęĄ─ėą╔½ŠW ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ▒Ē3:2015─Ļųąć°ęį═Ōą┬į÷ę▒¤Æ«a─▄

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦ŠŠWšŠ ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ3.2.1ć°ā╚ą┬į÷«a─▄×ķ╚½Ū“į÷┴┐Ą─ų„ę¬üĒį┤ 2015─ĻŠ½Ń~«a┴┐į÷Ę∙╗“į┌60-70╚fćŹ

ĪĪĪĪš¹¾wČ°čį2014ęį╝░2015─Ļīó╩Ūųąć°«a┴┐ßīĘ┼ŽÓī”▌^║├Ą─ų▄Ų┌Ż¼2015─Ļ▓╗āHīóėą70╚f揹┬į÷«a─▄═Č«a(įöęŖ▒Ē4)Ż¼┤╦═ŌŪ░Ų┌═Č«aĄ─ÅV╬„Ę└│ŪĖ█Īóįź╣ŌĮŃUĪóšŃĮŁ║═Č”ĪóųąŚl╔Įėą╔½Ą╚ķ_╣ż┬╩īó└^└m╠ß╔²Ż¼×ķ2015─Ļųąć°Š½¤ÆŃ~«a┴┐į÷┴┐ū÷│÷žĢ½IĪŻ│²┴╦ą┬öUĮ©«a─▄Ą─═Č«aęį╝░▀_«aą¦æ¬Ż¼įŁėą└Ž«a─▄ļSų°2015─ĻķLå╬Ń~Š½ĄV╝ė╣ż┘MĄ─ū▀Ė▀Č°īó▀Mę╗▓Į╠ß╔²ķ_╣ż┬╩ĪŻ

ĪĪĪĪė╔ė┌2014─Ļ▌^║├Ą─¼Fžø╝ė╣ż┘MŻ¼ę▒¤ÆŲ¾śI▀M┐┌Ń~Š½ĄVĘeśOąįĖ▀Ų¾Ż¼į┌2013─Ļ╚½─Ļ▀M┐┌Ń~Š½ĄVīŹ╬’ćŹĮėĮ³30%Ą─į÷╦┘ų«║¾Ż¼2014─Ļ└^└m▒Ż│ųĮ³15%Ą─į÷ķLĪŻČ°Å─ć°ā╚¤ÆÅS║×ėåķLå╬╝ė╣ż┘M╦«ŲĮüĒ┐┤Ż¼ŅAŲ┌2015─Ļ105├└į¬/揥─ķLå╬╝ė╣ż┘MŻ¼īó│╔×ķ08─ĻęįüĒĄ─ūŅĖ▀╦«ŲĮŻ¼į┌100├└į¬╔ŽĘĮĄ─╝ė╣ż┘M▒ŻūC┴╦¤ÆÅSĄ─╝ė╣ż└¹ØÖŻ¼║×ėåķLå╬ĘeśOąį╔²Ė▀Ż¼ŅAėŗ2015─Ļę▒¤ÆÅSķLå╬║×ėå▒╚└²▀Mę╗▓Į╠ß╔²Ż¼▒ŻūC┴╦╚½─ĻĄ─«a┴┐į÷Ę∙ĪŻš¹¾w┼ąöÓ2015─Ļųąć°Š½¤ÆŃ~«a┴┐▌^2014─Ļīó└^└mėą60-70╚f揥─į÷┴┐ĪŻ

ĪĪĪĪłD13:Ń~Š½ĄV╣®æ¬│õįŻ ▀M┐┌ĘeśOąįĖ▀Ų¾ łD14:╬ęć°Š½Ń~«a┴┐│ų└mäōą┬Ė▀

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD15:2015─ĻŃ~Š½ĄVķLå╬╝ė╣ż┘MŅAėŗäōÜv─Ļą┬Ė▀

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ▒Ē4:ųąć°ą┬į÷ę▒¤Æ«a─▄

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║SMM ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ3.2.2▀M┐┌ÅUŃ~▀B└mĄ┌Č■─Ļ═¼▒╚žōį÷ķL Ą½▓╗Ģ■ė░ĒæŃ~╩ął÷╣®æ¬

ĪĪĪĪ║ŻĻPöĄō■’@╩Š2014─Ļ1-10į┬└█ėŗ▀M┐┌ÅUŃ~īŹ╬’ćŹ318.7╚f揯¼═¼▒╚Ž┬ĮĄ10%ĪŻ2014─ĻÅUŃ~▀M┐┌┴┐▀B└mĄ┌Č■─Ļ═¼▒╚õøĄ├10%Ą─žōį÷ķLĪŻę╗ĘĮ├µŻ¼ÜW├└ĮøØ·¾wĮøØ·╗Ņäė£p╚§Ż¼š¹¾wĖ³ą┬ōQ┤·ęį╝░▓Ė─Į©ĒŚ─┐£p╔┘Ż¼ÅUŃ~╗ž╩š┴┐Ž┬ĮĄŻ¼║Ż═Ō╩ął÷ÅUŃ~╣®æ¬š¹¾wŽ┬ĮĄī¦ų┬ųąć°▀M┐┌ÅUŃ~üĒį┤£p╔┘ĪŻ┤╦═ŌŻ¼ųąć°Łh▒Żę¬Ū¾Ą─┌ģć└Ż¼┴Ņ▓┐Ęų¤oĘ©▀_ś╦Ą─ÅUŃ~įŁ┴Žļyęį╚ļĻPĪŻČ°Į±─Ļ╔Ž░ļ─Ļ£¹éÉ▒╚ųĄĄ─ķLĢrķgū▀╚§╝ė╔ŽŃ~ār▀M╚ļ┌ģä▌ąįš╩ÄŽ┬Ą°ąąŪķŻ¼ÅUŃ~┘Qęū╔╠└¹ØÖ┐šķg╩ššŁŻ¼ęį═∙ę└┐┐Į^ī”ārĖ±½@╚Ī╩šęµĄ─└¹ØÖ─Ż╩Į¤oĘ©│ų└mŻ¼ÅUŃ~▀M┐┌ķ_╩╝Ė▀╬╗╗ž┬õĪŻ

ĪĪĪĪĄ½ąĶĻPūóĄ─╩ŪŻ¼į┘╔·Ń~«a┴┐1-9į┬└█ėŗ╔·«a187.4╚f揯¼═¼▒╚ąĪĘ∙į÷ķL5.36%Ż¼ļm╚╗į÷Ę∙┤¾Ę∙Ą═ė┌2013─Ļ28.67%Ą─į÷╦┘Ż¼Ą½ę└╚╗╠Äė┌š²į÷ķL═©Ą└ĪŻų„ę¬ę“×ķę▒¤ÆŲ¾śIĄ─▀M┐┌Ń~Š½ĄVįŁ┴Žę▓├µ┼R£¹éÉā╔╩ąār▓Ņå¢Ņ}Ż¼╣╩ŽÓī”Č°čį¤ÆÅS═©▀^ā╔╩ąī”ø_▒ŻųĄĄ╚ĘĮ╩ĮŻ¼ęÄ▒▄£¹éÉ▒╚ųĄ’LļU─▄┴”▌^┤¾Ż¼ŽÓī”╩▄ĄĮār▓Ņė░ĒæąĪĪŻĄ½š¹¾wČ°čį║Ż═ŌÅUŃ~╣®æ¬┴┐Ą─Ž┬ĮĄęį╝░┴Ēę╗┤¾ę▒¤ÆįŁ┴ŽŃ~Š½ĄV╣®æ¬Ą─į÷ķLŻ¼īó┴Ņ║¾Ų┌į┘╔·Ń~į÷Ę∙▀Mę╗▓ĮŽ┬ĮĄŻ¼ĄV«aŃ~š╝▒╚īó│÷¼F╔Ž╔²ĪŻ

ĪĪĪĪ2014─Ļļm╚╗š¹¾wŃ~ār▀\ąąųžą─š╩ÄŽ┬│┴Ż¼Ą½ÅUŃ~┼cļŖĮŌŃ~ār▓ŅŠ∙ųĄ▌^2013─Ļėą╦∙Ė─╔ŲŻ¼Š∙ųĄ▀\ąąį┌1300į¬/ćŹū¾ėęĪŻČ°Å─▀M┐┌öĄō■╔Ž═¼▒╚žōį÷ķLĄ─ĀŅæBŻ¼╬ęéā═Ų£yć°ā╚ÅUŃ~╗ž╩š┴┐š²į┌ŠÅ┬²į÷╝ėŻ¼ļSų°ųąć°┼’æ¶ģ^Ė─įņĄ─╝ė┐ņ╝░Łh▒Żę¬Ū¾┌ģć└š■▓▀Ž┬Ż¼Ė▀┼┼Ę┼▄ć▌v╠į╠ŁŻ¼▓╗╣Ø─▄ļŖŲ„Ą╚«aŲĘĖ³ą┬ōQ┤·Ą─╔Ņ╚ļŻ¼ć°ā╚ÅUŃ~╗ž╩š┴┐īóų▓Įį÷╝ėŻ¼ę╗Č©│╠Č╚╔ŽīóÅøča▀M┐┌ÅUŃ~│ų└mŽ┬ĮĄĄ─ė░ĒæĪŻ

ĪĪĪĪ╣╩š¹¾w┼ąöÓŻ¼▀M┐┌ÅUŃ~▀B└mžōį÷ķL▌^ļy│╔×ķė░ĒæŃ~╩ął÷╣®æ¬Ą─ę“╦žĪŻ

ĪĪĪĪłD16:Į±─ĻÅUŃ~▀M┐┌┴┐├„’@Ž┬╗¼ łD17:ÅUŃ~▀M┐┌Ą─ŲĘ╬╗ėą╦∙╠ßĖ▀

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║wind ░▓╠®┐Ų ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD18:2014─ĻÅUŃ~┼cļŖĮŌŃ~ār▓ŅöU┤¾(å╬╬╗Ż║į¬/ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ╦─ĪóąĶŪ¾į÷╦┘Ę┼ŠÅ ╣®Ū¾ŲĮ║Ō▐DŽ“ąĪĘ∙▀^╩Ż

ĪĪĪĪ4.1 2015─Ļ╚½Ū“ĮøØ·Ū░Ą═║¾Ė▀ Ń~īŹļHŽ¹┘Mį÷ķLėąŽ▐

ĪĪĪĪųąć°╩ął÷Ż¼╚½─ĻĮøØ·į÷ķL─┐ś╦╗“Ž┬š{ų┴7%ĪŻĘ┐Ąž«a╔Ž░ļ─Ļ╚źÄņ┤µŻ¼õN┴┐ĘĆČ©Ż¼Ž┬░ļ─Ļą┬ķ_╣żŲ¾ĘĆŻ╗╗∙Į©═Č┘Y▀M╚ļ╝»ųąķ_╣żŲ┌Ż¼ī”ė┌Ø·ėąų¦ō╬Ż╗Ž¹┘Mį÷ķLš╝▒╚└^└m╔Ž╔²Ż╗═©├øŠS│ųį┌2%ū¾ėęĪŻć°ā╚žøÄ┼š■▓▀ļm╚╗▀M╚ļĮĄŽó═©Ą└Ż¼Ą½Ńyąąūį╔Ēē─┘~┬╩╠¦╔²Ż¼ūį░ląįĄ─Ž¦┘Jå¢Ņ}īó└^└mė░ĒæĮĶ┘J▒╚└²▌^Ė▀Ų¾śIĄ─¼FĮ┴„ĮĪ┐ĄĀŅørĪŻļm╚╗├└į¬╔²ųĄŻ¼ĘŪ├└žøÄ┼ŽÓī”Ų½╚§ĪŻĄ½╚╦├±Ä┼ģR┬╩ŅAėŗ╚½─Ļīóį┌6ū¾ėę╦«ŲĮŻ¼š¹¾wĘĆųą└^└mŲ½ÅŖĪŻį┌ĮøØ·ĮYśŗš{š¹▐Dą═ų«Ž┬Ż¼ųąć°Ą─žöš■š■▓▀īóĖ³┤¾│╠Č╚╔ŽČ©Ž“ų¦│ų├±╔·Īó╗∙ĄAįO╩®Īó╚²▐rĪóßt»¤║═Į╠ė²ĘĮ├µĄ─ų¦│÷ĪŻĮ³Ų┌ĪČć°äšį║▐k╣½ÅdĻPė┌╝ėÅŖŁhŠ│▒O╣▄ł╠Ę©Ą─═©ų¬ĪĘ│÷┼_’@╩ŠŻ¼ć°ā╚īóÅžĄūĖ─ūāŪ░Ų┌┤ųĘ┼╩Įę└┐┐Ā▐╔³ŁhŠ│Ą─ĮøØ·░lš╣─Ż╩ĮŻ¼å╬╬╗GDPį÷ķLŽ¹║──▄į┤┴┐īó│÷¼FŽ┬ĮĄĪŻ«aśIĮYśŗš{š¹Ż¼Ė▀║──▄Ų¾śI╠į╠Ł┬õ║¾╝ėäĪĪŻė├ļŖ┴┐į÷╦┘Ž┬ĮĄīó┴Ņų„ę¬ī¦¾wŃ~ąĶŪ¾į÷╦┘Ę┼ŠÅĪŻ

ĪĪĪĪ├└ć°╩ął÷Ż¼╚½─ĻĮøØ·īóį┌ļpų▄Ų┌╝ė╦┘Ž┬ŠS│ųöUÅłį÷ķLŻ¼╚½─ĻĮøØ·į÷╦┘Ū░Ą═║¾Ė▀ĪŻĘ┐Ąž«aąĶŪ¾ŠS│ųĘĆČ©Ż¼═©├øį┌2%-2.5%Ż¼Š═śI╩ął÷čė└möUÅłŻ¼╩¦śI┬╩ĮĄų┴5%ĪŻ├└┬ōā”┘Y«ažōé∙▒Ēķ_╩╝┐s£pŻ¼ūŅįńīóį┌├„─Ļ6į┬Ż¼╗“ūŅ▀tĄĮ├„─Ļ9į┬ķ_åóĄ┌ę╗┤╬╝ėŽóĪŻ├└į¬╔Ž░ļ─Ļčė└m╔²ä▌Ż¼Ž┬░ļ─Ļ├µ┼Rę╗Č©ē║┴”Ż¼┘Y▒Š╗ž┴„īóų¦ō╬╣╔Ų▒╩ął÷čė└m╔²ä▌ĪŻČ°é∙╚»╩ął÷į┌├└ć°╔²Žó═©Ą└┤“ķ_║¾ĮKĮY┼Ż╩ąĪŻ

ĪĪĪĪÜWų▐╩ął÷Ż¼╔Ž░ļ─Ļ═Ż£■ų┴╚§Å═╠KŻ¼Ž┬░ļ─Ļīó│÷¼Fę╗Č©│╠Č╚╗ž┼»ĪŻā╚ąĶīóŠÅ┬²╗ųÅ═Ż¼═ŌąĶät│╩¼FŪ░Ą═║¾Ė▀Ż╗Ų¾śIöUÅłęŌįĖķ_╩╝ßīĘ┼Ż¼Š═śI╩ął÷īó└^└m╗ž┼»Ż╗╔Ž░ļ─Ļ═©┐sē║┴”└^└mŻ¼Ž┬░ļ─Ļķ_╩╝═©├ø╔Ž╔²ĪŻį┌Ńyąąē║┴”£yįćĮY╩°║¾Ż¼Į╚┌ÖCśŗŽ¦┘JŪķŠw╝ż░║£p╚§Ż¼žøÄ┼š■▓▀é„ī¦ÖCųŲĄ├ĄĮą▐Å═Ż¼ģ^ė“┴„äėąįīó│÷¼F’@ų°Ė─ė^ĪŻĄ½į┌Ą┬ć°Ą─ų„ī¦Ž┬Ż¼ÜW├╦╬»åTĢ■▓╗Ģ■Ę┼╦╔ī”Ė„│╔åTć°Ą─žöš■╝s╩°Ż¼š¹¾wžöš■Ą─Šo┐sš■▓▀╚įīó│ų└mĪŻ

ĪĪĪĪłD19:2015─Ļ╔Ž░ļ─Ļų„ę¬ĮøØ·¾wčė└m«öŪ░ĮøØ·į÷╦┘╗ž┬õæTąįŻ¼Ž┬░ļ─ĻŲ¾ĘĆ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind Bloomberg ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD20:2013-2015Ė„┤¾ų▐Š½¤ÆŃ~Ž¹┘MŪķør łD21:2015─ĻĖ„Ąžģ^Š½¤ÆŃ~Ž¹┘Mį÷Ę∙£p╚§

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ICSG ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪICSGūŅą┬ī”2015─Ļ╚½Ū“Ė„┤¾ģ^Š½¤ÆŃ~Ž¹┘Mį÷Ę∙ŅAŲ┌’@╩ŠŻ¼ų„ꬎ¹┘MĄžģ^üåų▐Īó▒▒├└ęį╝░ÜWų▐Ą─į÷╦┘Š∙īó╗ž┬õĪŻČ°ÜWų▐╩ął÷ė╔ė┌ŲõĮøØ·Å═╠K╚į┤µį┌Ę┤Å═Ż¼▒Ēė^Ž¹┘M┴┐╗“īóõøĄ├žōį÷ķLĪŻš¹¾w╚½Ū“Š½Ń~Ž¹┘Mį÷╦┘īóÅ─2014─Ļ5%╗ž┬õų┴2015─ĻĄ─1%ū¾ėęĪŻČ°Š½¤ÆŃ~╣®Ū¾ŲĮ║Ōīó│÷¼FĮ³40╚f揥─╣®æ¬▀^╩ŻĪŻüåų▐╩ął÷ę▓Š═╩Ūųąć°Ń~Ž¹┘Mū▀Ž“īóų„ę¬ė░Ēæ╚½Ū“Ń~╩ął÷╣®ąĶŲĮ║ŌĪŻ

ĪĪĪĪ4.2ć°ā╚Ń~īŹļHŽ¹┘Mį÷╦┘└^└m╗ž┬õ

ĪĪĪĪ4.2.1ļŖ┴”═Č┘YĘ┼ŠÅ ┐šš{į÷╦┘£p╚§

ĪĪĪĪĮ±─ĻļŖ┴”═Č┘Y╩╝ĮK╠Äė┌Ą═╦┘į÷ķLĀŅæBŻ¼┼c─Ļ│§Ė▀į÷ķLėŗäØą╬│╔▌^┤¾▒│ļxĪŻ1-10į┬ļŖŠW╗∙▒ŠĮ©įO═Č┘Y═Ļ│╔Ņ~×ķ2957.5ā|į¬Ż¼═¼▒╚į÷Ę∙āH×ķ╬ó╚§Ą─0.05%Ż¼┼c─Ļ│§13%Ą─═Č┘Yį÷╦┘─┐ś╦ą╬│╔▌^┤¾▓ŅŠÓĪŻė╔ė┌Ń~ų„ę¬ė├ė┌ī¦¾wŅIė“Ż¼╚½╔ńĢ■ė├ļŖ┴┐Ą─Ūķørę╗Č©│╠Č╚╔Ž┐╔ęį┐┤│÷ą┬į÷ė├ļŖ┴┐ī”Ė„éĆįOéõųąī¦¾wĄ─ąĶŪ¾Č╚Ż¼ęį╝░į┌ė├ļŖ▀^│╠ųąįOéõĄ─ŠSą▐Ė³ōQ┬╩ĪŻČ°ļSų°╚½╔ńĢ■ė├ļŖ┴┐į÷╦┘Ą─▓╗öÓ╗ž┬õŻ¼ė╚Ųõ╩Ūć°╝ę«aśIĮYśŗš{š¹ī”Ė▀║──▄Ų¾śI░lš╣Ą─Ž▐ųŲŻ¼ųąć°╚½ĘČć·┤¾ęÄ─ŻĮ©įO╗∙ĄAė├ļŖįO╩®Ą─ų▄Ų┌ęčĮø▀^╚źŻ¼ļŖŠWõüįOęčŽÓī”═Ļ╔ŲŻ¼─┐Ū░ļŖŠW═Č┘YŽ¹║─┴┐Ė³┤¾Ą─ų„ę¬į┌▀hŠÓļxé„▌öā×╗»─▄į┤ĮYśŗĄ──┐Ą─Ż¼Č°▀@ĘĮ├µī”ė┌Ń~ī¦¾wŠĆ└|Ą─ąĶŪ¾į÷╦┘īó├„’@Ę┼ŠÅĪŻÅ─ļŖ┴”ļŖ└|ķLČ╚«a┴┐ęį╝░ļŖŠĆļŖ└|Ų¾śIų„ĀIśIäš╩š╚ļ═¼▒╚ūā╗»ŪķørüĒ┐┤Ż¼Š∙╠Äė┌į÷╦┘Ž┬ĮĄ═©Ą└ĪŻ

ĪĪĪĪłD22:ĮøØ·▐Dą═╚½╔ńĢ■ė├ļŖ┴┐į÷╦┘Ž┬ęŲŻ¼ļŖį┤ļŖŠW═Č┘Yį÷╦┘▀M╚ļĄ══©Ą└

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Windųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪė╔┤╦┼ąöÓŻ¼ļm╚╗2015─Ļ╩ŪĪ░╩«Č■╬ÕĪ▒ęÄäØĄ─ūŅ║¾ę╗─ĻŻ¼Ą½ļŖ┴”═Č┘Y│¼ŅAŲ┌į÷ķLüĒÅøčaŪ░Äū─ĻĄ═┴┐═Č┘YĄ─┐╔─▄ąį▌^ąĪĪŻę╗ĘĮ├µ╩ŪļSų°ĮøØ·▐Dą═Ż¼å╬╬╗GDPį÷ķLĄ──▄į┤Ž¹║─┴┐Ž┬ĮĄŻ¼ųąć°ĮøØ·į÷ķLĮYśŗĄ─ā×╗»īó┴Ņ╚½╔ńĢ■ė├ļŖ┴┐į÷╦┘Ą═╬╗▀\ąąŻ¼ų▒Įėė░Ēæ└^└m┤¾Ę∙Č╚╠ßĖ▀ļŖŠWĮ©įOĄ─ąĶŪ¾ĪŻ┤╦═ŌŻ¼Į³Ų┌░lĖ─╬»▒Ē╩ŠŻ¼▀^╚ź5─Ļųąć°└╦┘M6.8╚fā|├└į¬═Č┘YŻ¼Ī░¤oą¦═Č┘YĪ▒š╝ĄĮųąć°ĮøØ·┐é═Č┘YĄ─Į³ę╗░ļĪŻė╔┤╦┼ąöÓŻ¼ųąć°┤ųĘ┼╩Į═Č┘Y─Ż╩ĮīóĢ■Ė─ūāŻ¼┤¾ęÄ─Żę└┐┐ļŖ┴”═Č┘Y└ŁäėŃ~ąĶŪ¾Ą─ų▄Ų┌ĮY╩°ĪŻ

ĪĪĪĪłD23:ļŖ┴”ļŖ└|¤ošōÅ─ķLČ╚ęų╗“«aųĄ═¼▒╚į÷╦┘Š∙├„’@Ž┬ĮĄ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Windųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ▀M╚ļ2014─ĻŻ¼į┌Ū░Ų┌╝ęļŖš■▓▀│ų└m╠ßŪ░Ž¹╗»╩ął÷ąĶŪ¾ų«║¾Ż¼Ę┐Ąž«a╩ął÷Ą═├įŻ¼ą┬į÷Ž¹┘MėąŽ▐Ż¼┴Ņ╝ęļŖ╩ął÷į÷╦┘├„’@Ę┼ŠÅŻ¼ęį┐šš{×ķ└²Ż¼ļm╚╗«a┴┐═¼▒╚į÷╦┘│ų└mŽ┬ĮĄŻ¼ų┴9į┬Ę▌Ż¼å╬į┬«a┴┐═¼▒╚į÷Ę∙ęčāHėą0.9%Ż¼Ą½õN┴┐ę└╚╗¤oĘ©═Ļ╚½Ž¹╗»«a┴┐Ż¼┐šš{Äņ┤µ▀M╚ļį÷ķL═©Ą└Ż¼ų┴9į┬Ę▌┐šš{Äņ┤µ▌^Ū░Ų┌ęč│÷¼F35%Ą─į÷ķLĪŻ╝ė╔ŽŪ■Ą└╔╠Ą─Ė▀Äņ┤µŻ¼┐šš{ąąśI²łŅ^└Ž┤¾Ė±┴”ļŖŲ„ęč┬╩Ž╚ķ_╩╝ŅIŃĢĮĄār┤┘õNĪŻė╔┤╦┐╔ęŖŻ¼Ė▀Äņ┤µĄ═õN╩█Ė±ŠųŻ¼īó┴ŅŪ░Ų┌│ų└mĖ▀į÷ķLĄ─╝ęļŖąąśIčĖ╦┘š{š¹ĪŻę╗ĘĮ├µ²łŅ^Ų¾śIĄ─ĮĄār▓▀┬įīó▀Mę╗▓Į┤┘▀M«aśIš¹║ŽŻ¼╩ął÷š╝ėą┬╩Ą═Ą─Ų¾śI╗“īó▒╗öD│÷╩ął÷ĪŻ┤╦═ŌŻ¼š¹¾w╝ęļŖąąśI░lš╣īó▀M╚ļĄ═╦┘ų▄Ų┌Ż¼╝ė╔ŽŃyąąī”Ų¾śIÅŖųŲ╚źĖ▄ŚUŻ¼Ū■Ą└╔╠╔·«aŲ¾śIĄ─╚źÄņ┤µē║┴”īó│ų└m╝ė┤¾Ż¼2015─Ļ╝ęļŖąąśIė├Ń~┴┐į÷╦┘┐ų▒Ē¼FėąŽ▐ĪŻ

ĪĪĪĪłD24:┐šš{ąąśIį÷╦┘Ę┼ŠÅ łD25:┐šš{Äņ┤µĮĄų┴Üv╩ĘĄ═╬╗Ż¼├„─Ļ┤µčaÄņ┤µŅAŲ┌

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪČ°Å─╣╠Č©┘Y«a═Č┘YüĒ┐┤Ż¼Ę┐Ąž«a╩ął÷ū▀╚§├„’@Ż¼─Ļā╚ą┬╬▌ķ_╣ż├µĘe═¼▒╚│ų└m╠Äė┌žōį÷ķLĀŅæBĪŻČ°Į±─Ļą┬ķ_╣ż├µĘeū▀╚§īó▌^┤¾┐╔─▄ė░Ēæ├„─Ļ┐ó╣ż├µĘeŻ¼Č°ĮėĮ³┐ó╣żļAČ╬╩Ū┤¾┴┐õüįOļŖŠĆļŖ└|ęį╝░ė├ļŖįOéõĢrŲ┌Ż¼╗“īóė░ĒæŃ~ąĶŪ¾ĪŻČ°š¹¾w╣╠Č©═Č┘YĘĮ├µŻ¼ĶF┬Ę═Č┘Yęį╝░▄ēĮ╗═Č┘Yīó│╔×ķė├Ń~ĘĮŽ“Ą─ŽÓī”¤ß³cŻ¼▄ēĮ╗Į©įO¤ošōĄžĶFšŠšš├„ŽĄĮyęÓ╗“ė├ļŖįO╩®Š∙ąĶę¬┤¾┴┐ļŖ└|Ż¼Č°ĶF┬Ę═Č┘Yć°ā╚ļŖÜŌ╗»┬╩╔Ž╔²Ż¼ĶF┬ĘļŖÜŌ╗»īó╠ß╔²ĶF┬ĘĮ©įOųąŃ~ī¦¾wė├┴┐ĪŻė╔┤╦┐╔ęŖĮ╗═©ĘĮ├µīó╩Ū├„─ĻŃ~Ž¹┘MŽÓī”▌^║├░ÕēKĪŻĄ½ė╔ė┌š¹¾wĮ╗═©ė├Ń~į┌Ń~Ž¹┘M’׳Dųąš╝▒╚▌^ąĪŻ¼╣╩š¹¾wę└╚╗ļyĖ─├„─ĻŃ~Ž¹┘MĘ┼ŠÅĄ─▓ĮĘźĪŻ

ĪĪĪĪłD26:ą┬ķ_╣ż├µĘežōį÷ķLė░Ēæ├„─Ļ┐ó╣żŪķør łD27:ĶF┬Ę═Č┘Y▒Ż│ųĖ▀į÷ķL

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ4.2.2 ųąć°ķ_åóĮĄŽó═©Ą└ ╚┌┘Yš■▓▀╚źŽ“▓╗├„ ųö╔„ŪķŠwē║ųŲ2015 ─ĻķLå╬║×ėåąĶŪ¾Į±─Ļ▀M┐┌Ń~╩ął÷╩╝ĮK╠Äė┌’L▒®ųąą─Ż¼╩ūŽ╚─ĻųąŪÓŹuĖ█é}å╬ųžÅ═┘|č║╩┬╝■Ż¼┴ŅŃyąąī”é}å╬ķ_ūCŚl╝■▀Mę╗▓Į╝ėć└Ż¼ķ_ūC┴„│╠į÷╝ėŻ¼╩ų└mĘ▒¼ŹŻ¼┴Ņå╬┤╬Ń~╚┌┘Yų▄Ų┌├„’@└ŁķLŻ¼ų▄▐D┬╩Ą─Ž┬ĮĄų▒Įėė░Ēæ╚┌┘Y╠ū└¹Ą─└¹ØÖŪķørĪŻ┤╦═Ō╩ął÷ķgŲ▒ō■┘NŽó└¹┬╩├„’@▌^╚ź─ĻŽ┬ĮĄŻ¼Ų▒ō■╩ął÷╝ė▀M┐┌Ń~ķ_ūC╚┌┘Y╠ū└¹─Ż╩Į└¹ØÖ┐šķg£p╚§Ż¼═©▀^▀M┐┌Ń~╚┌┘YĄ─┘YĮ│╔▒Šā×ä▌┤¾┤¾Ž┬ĮĄŻ¼▓┐Ęų┘YĮąĶŪ¾ĘĮ£p╔┘╚┌┘Y▓┘ū„ĪŻ

ĪĪĪĪČ°─Ļā╚Ńyąąī”Ń~╚┌┘Y’L┐ž┴”┴┐Ą─╝ė┤¾Ż¼ęį╝░Ę┐Ąž«a╩ął÷ū▀╚§Ą─┌ģä▌Ż¼┴ŅŪ░Ų┌▓┘ū„ņ`╗Ņąį▌^┤¾Ą─Š▀ėąŃ~╔·«aŲ¾śI▒│Š░Ż¼▓ó╝µŠ▀Ę┐Ąž«aŲ¾śI▒│Š░Ą─╝»łFąį╣½╦Š├µ┼RŃyąą┤¾ĘČć·╩š┘JŻ¼╝ė╔ŽŃyąąÅŖųŲī”Ų¾śIĮĄĖ▄ŚU▓┘ū„Ż¼▀Mę╗▓Įė░Ēæ╚┌┘YŃ~╩ął÷ĪŻÅ─├└ĮŃ~╔²╦«ū▀ä▌ęč├„’@┐┤│÷Ż¼▓╗öÓŽ┬ĮĄĄ─├└ĮŃ~¼Fžø╔²╦«Ż¼ęį╝░¼Fžø╩ął÷įĮ┌ģŪÕĄŁĄ─Į╗═ČĘšć·Ż¼Š∙’@╩Š│÷Ń~╚┌┘Y¤ß│▒Ą─Ž¹═╦ĪŻ

ĪĪĪĪłD28:Ń~▀M┐┌Ė▀╬╗╗ž┬õ łD29:ć°ā╚═ŌŃ~╔²╦«▀\ąąųžą─Ž┬│┴

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪČ°ļSų°Ń~╚┌┘YĄ─╩šęµą¦æ¬£p╚§Ż¼▒ŻČÉģ^Äņ┤µ│ųėą╩šęµŽ┬ĮĄŻ¼─Ļā╚▒ŻČÉģ^Äņ┤µ│÷¼Fę╗▓©┤¾Ę∙Č╚Ž┬ĮĄū▀ä▌Ż¼Å──Ļā╚Ė▀╬╗80 ╚fćŹ╔ŽĘĮŻ¼ĮĄų┴Į³Ų┌50 ╚fćŹ╔ŽŽ┬╦«ŲĮĪŻ▀M╚ļ─Ļ─®ųąć°ķ_åó┴╦ĢrĖ¶ā╔─ĻĄ─Ą┌ę╗┤╬ĮĄŽóŻ¼ŅA╩Šųąć°ĮĄŽó═©Ą└Ą─ķ_åóŻ¼╬┤üĒ╗“īó└^└m│÷¼F1-2 ┤╬Ą─ĮĄŽóÖCĢ■ĪŻį┌┤╦ŪķørŽ┬Ż¼ā╚═ŌŽó▓Ņ╠ū└¹┐šķg▀Mę╗▓Į╩ššŁŻ¼╝ė╔Ž├„─Ļ├└į¬╔²ŽóĄ─┤¾Ė┼┬╩╩┬╝■Ż¼└¹ė├╚┌┘YŃ~╠ū└¹┐šķg│ų└m╩ššŁīó▀Mę╗▓ĮĮĄĄ═╚┌┘YąĶŪ¾ĪŻ

ĪĪĪĪį┌┤╦ŪķørŽ┬Ż¼╩ął÷ųö╔„ŪķŠwĖ▀Ų¾Ż¼ī”ė┌2015─Ļcodelco133├└į¬/揥─ķLå╬ł¾ārĮė╩▄Č╚▌^Ą═ĪŻķLå╬ł¾ārų«║¾Ż¼¼Fžø╔²╦«▓ó╬┤ų╣Ą°Ų¾ĘĆŽ“╔Žėą┐┐önķLå╬█EŽ¾Ż¼╩ął÷š¹¾w║×ėåķLå╬ęŌįĖ▓╗Ė▀Ż¼Į³Ų┌╩ął÷ęčėąŽÓĻPį┌120├└į¬/揎┬ĘĮĄ─ķLå╬║×ėå╦«ŲĮł¾│÷ĪŻ╣╩š¹¾wüĒ┐┤├„─ĻŃ~▀M┐┌┴┐ĮĄĘ∙īóį┌10%ęį╔ŽĪŻ╚┌┘YŃ~ī”Ń~ārĄ─ų¦ō╬ę“╦žĮĄĄ═ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ųąć°Ń~▀M┐┌┴┐Ą─Ž┬ĮĄŻ¼╗“īó┴Ņ║Ż═Ō╩ął÷╣®æ¬į÷╝ėŻ¼LMEŃ~Äņ┤µĄ═╬╗╗ž╔²Ż¼ąĶ│ų└mĻPūóŽÓĻPė░ĒæĪŻ

ĪĪĪĪ╬ÕĪóĮYšō

ĪĪĪĪŠC║ŽČ°čįŻ¼ī”ė┌2015─ĻŃ~Ą─╗∙▒Š├µŻ¼╬ęéāšJ×ķŻ║

ĪĪĪĪ╣®æ¬ĘĮ├µŻ¼╩ūŽ╚Ż¼Ń~Š½ĄV╣®æ¬īó└^└mŽÓī”īÆ╦╔Ą─Ė±Šų╗∙▒Šęč│╔Č©ŠųŻ╗Ųõ┤╬Ż¼į┌║Ż═Ōęį╝░ųąć°ę▒¤Æ«a─▄Ą─▀Mę╗▓Į═Č«aŪķørŽ┬Ż¼▌^Ė▀Ą─Ń~Š½ĄV╝ė╣ż┘Mīó═Ųäėę▒¤ÆÅS═Č«a▀_«aų▄Ų┌Ż¼╝ė╔ŽįŁėą«a─▄▀Mę╗▓Į╠ß╔²ķ_╣ż┬╩Ż¼╚½Ū“Š½Ń~«a┴┐īó└^└mį÷ķLŻ╗ūŅ║¾Ż¼ÅUŃ~▀M┐┌ļm╚╗▀M╚ļĄ┌Č■─Ļžōį÷ķLŻ¼Ą½š¹¾wüĒ┐┤į┘╔·Ń~└^└m▒Ż│ųį÷ķLä▌Ņ^Ż¼ęį╝░ÅUŃ~┼cļŖĮŌŃ~ŽÓī”▐D║├Ą─ār▓ŅŻ¼ŅAėŗć°ā╚╗ž╩š┴┐š²į┌į÷╝ėŻ¼ę╗Č©│╠Č╚╔ŽÅøča▀M┐┌ÅUŃ~Ą─£p┴┐Ż¼ė╔┤╦ÅUŃ~ŠoÅł▌^ļy│╔×ķŃ~╩ął÷Ą─ę╗┤¾└¹║├ę“╦žĪŻ

ĪĪĪĪąĶŪ¾╔ŽŻ¼├└ć°ĮøØ·└^└mŽ“║├Ż¼ÜWų▐ĮøØ·Å═╠K▀M│╠ėą╦∙Ę┤Å═Ż¼┐é¾wī”Ń~Ą─╠ßš±ū„ė├ėąŽ▐Ż╗Č°ųąć°ĘĮ├µŻ¼Ė─Ė’æBČ╚łįøQŻ¼ī”ĮøØ·į÷╦┘Ą─╚▌╚╠Č╚┐╔─▄└^└mĮĄĄ═Ż¼Ų¾śI╚źĖ▄ŚUīó│ų└mŻ¼╚ź«a─▄╗»┴Ņųąć°Ń~ąĶŪ¾į÷╦┘└^└mĘ┼ŠÅĪŻČ°╚¶š■Ė«×ķŠSĘĆĮøØ·Ż¼į┌Ž¹┘M└Łäė╬┤ŲüĒų«Ū░Ż¼ąĪĘ∙═Ų╔²╗∙ĄAĮ©įOŻ¼Į±─Ļ─®╝»ųą┼·Å═Ą─ĒŚ─┐┘YĮĄ╚─▄╝░ĢrĄĮ╬╗Ż¼ät├„─ĻŽ┬░ļ─ĻŃ~īŹļHąĶŪ¾─▄ėą╦∙▐D║├ĪŻš¹¾wüĒ┐┤Ń~ār╗ž┬õ’LļUų▄Ų┌ų„ę¬╝»ųąį┌─Ļ─®ęį╝░├„─Ļ╔Ž░ļ─ĻĪŻ

ĪĪĪĪŲõ╦¹ĘĮ├µŻ¼├└ć°╝┤īó▀M╚ļ╝ėŽó═©Ą└Ż¼Č°ųąć°ęč▀M╚ļĮĄŽóų▄Ų┌Ż¼ā╚═Ō└¹▓Ņ╠ū└¹┐šķg╩ššŁŻ¼╝ė╣ż╚┌┘Yš■▓▀Ą╚ę“╦žĄ─▓╗├„└╩Ż¼╚┌┘YŃ~Č”╩óĢrŲ┌ę╗╚ź▓╗Å═ĘĄŻ¼Ń~ār▀\ąąīóŽ“╗∙▒Š├µ┐┐önĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼├„─ĻŃ~ąąśI╣®æ¬▀^╩Ż└^└möU┤¾Ą─┐╔─▄ąį▌^┤¾Ż¼ārĖ±ųžą─┐╔─▄└^└mŽ┬ęŲĪŻĄ½╬ęéā╚įąĶūóęŌÄū³cĪŻ╩ūŽ╚Ż¼ć°ā╚ę▒¤ÆÅS╝ė╣ż╩ųāį│÷┐┌Ń~Ų¾śIĄ─ĘČć·į┌öU┤¾Ż¼ļSų°ę▒¤ÆŲ¾śIā╚═ŌõNĄ─Ģ│═©Ż¼ąĶųöĘ└Č╠ų▄Ų┌Šų▓┐ģ^ė“ļŖĮŌŃ~ŠoÅł╦∙ī¦ų┬Ą─▄ø▒Ųé}ąąŪķĪŻ┤╦═ŌŻ¼╩ął÷└^└m▓┬£yć°ā”īóį┌├„─ĻīżŪ¾Ą═╬╗╩šā”Ż¼Ń~ārį┌śOČ╦Ą═╬╗▀\ąąĢrķg╗“▌^Č╠ĪŻ

ĪĪĪĪ▒Ē5:╚½Ū“Š½Ń~╣®ąĶŅA£y(å╬╬╗Ż║╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ICSG Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪģŪÕ| ÓŹŁéŽŃ

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ├└į¬Ńyąą═Č┘Y═ŌģRé„šµ³SĮ═Č┘Y

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ÖÓ═■īŻśIŻ║ŲĮ░▓ĮĪ┐Ą╣▄╝ę

- č█Š”Ė³ĮĪ┐ĄŻ║ŠC║Žč█▒ŻĮĪ

- ║├Ģ°▓╗ķgöÓŻ║ę╗┬Ę┬ĀĢ°

- īW░į╩Ę┤¾±äŻ║┼Ń┴─╔±½F

- ąĪļŖ│žĄ─ūį╬ęš³Š╚Ż║Ę³╠ž

- ┤¾ūį╚╗ųą╔·┤µŻ║ą½ūė─ŻöM

- ═├ūė┐ž┐┤▀^üĒŻ║▓žīÜ║Ż×│

- ╦┘Č╚┼c╝żŪķŻ║│Ū╩ą┘É▄ć3D

- ūī─ŃŠÜŠ═ę╗╔Ē║├╗ŅŻ║╦¹╚ż

- │¼ÅŖšJ═¼Ėą╔ńģ^Ż║same

- ½IĮoÉ█┴─╠ņĄ─╚╦Ż║┼╔┼╔

- ╚½Ż║ąĪ╝tĢ°║Ż═Ō┘Å╬’╔±Ų„

- ąĪė╬æ“Ė▀ļyČ╚Ż║š³Š╚Šdč“

- ╠Į╦„Ż║╬óė^╩└Įń┤¾├░ļU

- šµŽÓų╗ėąę╗éĆŻ║ų┬├³├įŠų

- 朥Į─Ń┴╦å߯║╣ų½F═ą┐©

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©