ĮėčŲ┌žø(─Ļł¾)Ż║õō▓─│╔▒ŠŽ┬ęŲ ĻPūó╣®ąĶ├¼Č▄

ĪĪĪĪę╗Īó2014 ─ĻąąŪķŻ║│╔▒Š╠«╦· ārĖ±¤oĄūŽ▐

ĪĪĪĪ2014 ─Ļ║┌╔½Įī┘(┬▌╝yĪóĶFĄV)Ą─╩ął÷ąąŪķŻ¼┐╔ęįė├Ž┬Ą°¤oūĶ┴”Ż¼Ą°Ę∙│¼│÷ŽļŽ¾üĒą╬╚▌ĪŻ─Ļ│§Ż¼╩ął÷ī”ĶFĄV╣®Įo▀^╩ŻĄ─┌ģä▌▀_│╔╣▓ūRŻ¼Ą½ī”ė┌ārĖ±Ž┬Ą°Ą─┐šķg╩╝┴Ž╬┤╝░Ż¼Ųš╩ŽųĖöĄÅ─ 135 ├└į¬/揥─Ė▀╬╗ę╗┬ĘŽ┬ąąŻ¼│╔╣”Ž┬ŲŲ 120Īó100Īó90Īó80 ─╦ų┴ 70 ├└į¬ĪŻ╩ął÷Ųš▒ķŅAŲ┌Ą─ć°═ŌųąąĪĄV╔Į║═ć°ā╚ĄV╔Į│╔▒Šų¦ō╬Äū¤o┤µį┌Ż¼ārĖ±╝▒Ą°ų┴│╔▒ŠŠĆĖĮĮ³ĢrĄ─╬ó╚§Ę┤ÅŚ┴ó╝┤▒╗┐šŅ^ĘŌÜóŻ¼ĄVārĄū▓┐ļy¼FĪŻ

ĪĪĪĪ2014 ─ĻĄž«a╩ął÷ŲŻ╚§ĪóĮKČ╦ąĶŪ¾Ž┬ĮĄŻ¼┬▌╝yõō╣®Įo├¼Č▄╝ŌõJŻ¼ŪęĶFĄVārĖ±Ž┬Ą°╩╣Ą├│╔▒Š▓╗öÓŽ┬ęŲŻ¼õōārę▓╦óą┬Üv╩ĘĄ═³cŻ¼▓Į╚ļ 2 ūųĢr┤·ĪŻ

ĪĪĪĪ2014 ─ĻūŅ┤¾Ą─├¼Č▄į┌ė┌│╔▒ŠČ╦Ž┬ęŲŻ║╦─┤¾ĄV╔Į▀M╚ļöU«aĖ▀ĘÕŲ┌Ż¼ĶFĄV╩»╣®Įoį÷╦┘├„’@┐ņė┌ąĶŪ¾į÷

ĪĪĪĪ╦┘Ż¼╚§ä▌Ė±Šų├„’@ĪŻõō▓─ąąśIū„×ķ«a─▄ć└ųž▀^╩ŻĄ─ąąśIŻ¼ąĶŪ¾┼c╣®Įo╬┤│÷¼F│¼ŅAŲ┌▒Ē¼FŻ¼│╔▒Š│╔×ķøQČ©ąąśIš¹¾w└¹ØÖ╦«ŲĮ║═ārĖ±╦«ŲĮĄ─ųžę¬ę“╦žĪŻ

ĪĪĪĪ┼c╚ź─ĻŽÓ▒╚Ż¼Į±─Ļ╩ął÷Ą─▓©äė│÷¼F┴╦ę╗ą®¬ÜėąĄ─╠žš„Ż║

ĪĪĪĪ1.õō▓─ārĖ±Ą─ų„ę¬øQČ©ę“╦žüĒūįė┌│╔▒ŠŻ¼¤ošō╩Ūį┌é„ĮyŽ¹┘MĄŁ╝Š╗“═·╝ŠŻ¼õō▓─ārĖ±Č╝ļyęįĘ┤ÅŚŻ¼Ė·ļSĄVārųžą─Ž┬ęŲŻ¼õōÅS└¹ØÖ╦«ŲĮ▌^═∙─ĻĖ─╔ŲĪŻ

ĪĪĪĪ2.õō┘Q╔╠Ą─Ī░ąŅ╦«│žĪ▒╣”─▄Ž¹╩¦Ż¼╔ńĢ■Äņ┤µ╚ź╗»▀^│╠╝ė┐ņŻ¼═∙─Ļ 12-2 į┬Ę▌Ą─Č¼ā”ąąŪķ▓╗į┘│÷¼FĪŻ

ĪĪĪĪ3.┤ųõō«a┴┐ŠS│ųĖ▀╬╗Ż¼▓ó╬┤ėą£p«aąą×ķĪŻ2013 ─Ļį┬Š∙«a┴┐ 6455 ╚f揯¼2014 ─ĻŪ░ 10 éĆį┬į┬Š∙«a┴┐6819 ╚f揯¼Ė▀ė┌╔Ž─Ļ═¼Ų┌╦«ŲĮ 6514 ╚fćŹĪŻ

ĪĪĪĪ4.▀M┐┌ĄVĖ█┐┌Äņ┤µķLŲ┌▒Ż│ųį┌ 1 ā|ćŹęį╔ŽŻ¼Ūę╔Ž╔²┌ģä▌▓╗Ė─ĪŻõōÅS▓╗į┘├ż─┐čaÄņŻ¼ŠS│ųļS▓╔ļSė├Ą─Ą═Äņ┤µ▓▀┬įĪŻ

ĪĪĪĪČ■ĪóĘų╬÷▀ē▌ŗ

ĪĪĪĪ1.│╔▒ŠČ╦└^└mŽ┬ęŲŻ¼ĻPūóõō▓─ļAČ╬ąį╣®ąĶ├¼Č▄

ĪĪĪĪ2015 ─ĻŻ¼ĶFĄV╩»╣®Įo▀^╩ŻĄ─Šų├µīó│ų└mŻ¼╦─┤¾ĄV╔Į«a─▄ßīĘ┼ėŗäØ╬┤ėąĖ─ūāŻ¼│╔▒ŠČ╦Ą─Ž┬ęŲę└╚╗╩Ū├¼Č▄Ą─ų„ę¬╦∙į┌Ż¼ĶFĄVārĖ±ļyėą┤¾Ą─Ų╔½ĪŻ

ĪĪĪĪõō▓─╩ął÷┐╔─▄░l╔·ę╗ą®ūā╗»Ż¼╩ūŽ╚╣®ĮoČ╦╠į╠Ł«a─▄š■▓▀Ą─ė░Ēæų▓Įį÷ÅŖŻ¼╣®Įo┴┐į÷╦┘Ž┬ĮĄŻ╗Ųõ┤╬š■Ė«┐╔─▄į┘┤╬ĮĄŽó╗“ĮĄ£╩Ż¼╠ßš±ūĪĘ┐│╔Į╗┴┐Ż¼ļAČ╬ąį┤╠╝żõō▓─ąĶŪ¾Ż¼õō▓─┐╔─▄│÷¼FļAČ╬ąįĄ─╣®▓╗æ¬Ū¾Ż¼▓┐ĘųĄųŽ¹£p╚§Ą─│╔▒Šų¦ō╬ĪŻ2015 ─ĻĄ─Ęų╬÷▀ē▌ŗ│²┴╦│╔▒ŠČ╦═ŌŻ¼õō▓─▒Š╔ĒĄ─╣®ąĶ├¼Č▄ę▓╩ŪārĖ±ū▀ä▌Ą─ĻPµIę“╦žŻ¼Ž┬├µ╬ęéāīóųž³cĘų╬÷╣®ąĶ├µĪŻ

ĪĪĪĪ2.║Ļė^Ż║Č©Ž“īÆ╦╔▐D╚½├µĮĄŽóĮĄ£╩

ĪĪĪĪĮĄŽóī”Ę┐Ąž«aķLŲ┌ė░Ēæ▌^┤¾Ż¼╠žäe╩Ū─▄╠ßš±ūĪĘ┐│╔Į╗├µĘeĪŻ═©▀^ī”1998 ─ĻūĪĘ┐╔╠ŲĘ╗»ęįüĒĄ─ā╔┤╬ĮĄŽóų▄Ų┌▀MąąĘų╬÷░l¼FŻ¼ĮĄŽó║¾Ę┐Ąž«aõN╩█├µĘeŠ∙ėą▌^┤¾│╠Č╚Ą─╠ß╔²Ż¼Ęųäe╩Ū2008 ─Ļ9 į┬16 ╚šĪóĮĄŽó6 ┤╬Ż╗ĮĄ£╩4 ┤╬2011 ─Ļ12 į┬5 ╚šĪóĮĄŽó2 ┤╬ĪóĮĄ£╩3 ┤╬ĪŻ

ĪĪĪĪłD▒Ē1:2008 ─ĻęįüĒĮĄŽóų▄Ų┌

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND┘YėŹ ĮėčŲ┌žø

ĪĪĪĪłD▒Ē2Ż║ā╔▌åĮĄŽóų▄Ų┌ųąĘ┐Ąž«aõN╩█═¼▒╚į÷╦┘

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ┐╔ęį┐┤│÷Ż¼ĮĄŽóī”ūĪĘ┐│╔Į╗├µĘeĄ─ĘeśOū„ė├▌^×ķ’@ų°Ż║08 ─ĻĮĄŽóų▄Ų┌ųąŻ¼╔╠ŲĘĘ┐õN╩█├µĘe═¼▒╚į÷╦┘ė╔-14.9%╔Ž╔²ų┴53%Ż╗12 ─ĻĮĄŽóų▄Ų┌ųą╔╠ŲĘĘ┐õN╩█├µĘe═¼▒╚į÷╦┘ė╔-10%╔Ž╔²ų┴49.5%ĪŻ

ĪĪĪĪĘ┐Ąž«aūŅųžę¬Ą─╚²éĆųĖś╦Ż║Ę┐Ąž«aõN╩█Īóą┬ķ_╣ż║══Č┘Yį÷╦┘│ų└mŽ┬╗¼Ż¼Ę┐Ąž«aõN╩█Ž╚ąąė┌ą┬ķ_╣ż║══Č┘YŻ¼Ž╚ąąų▄Ų┌ę╗░Ń×ķ6 éĆį┬Ż¼ę“┤╦Ę┐Ąž«aų▄Ų┌ęŖĄūĄ─ą┼╠¢æ¬ĻPūóõN╩█ųĖś╦ĪŻį┌Ū░├µĄ─Ęų╬÷ųą╬ęéāųĖ│÷Ż¼ĮĄŽóī”│╔Į╗┴┐Ą─ė░Ēæ▌^×ķ’@ų°Ż¼Ą½Ąž«aŽ┬ąąų▄Ų┌▓ó╬┤ĮY╩°ĪŻ╝┤╩╣Ę┐╬▌õN╩█į┌2015 ─Ļ─Ļ│§ķ_╩╝Ų¾ĘĆŻ¼Ė∙ō■═Č┘Y£■║¾õN╩█ųĖś╦6 éĆį┬Ą─ęÄ┬╔Ż¼Ę┐Ąž«aĄ─Ž┬ąąų▄Ų┌ę▓īóčė▀tĄĮ├„─ĻŽ┬░ļ─ĻĪŻŪęį┌Ę┐Ąž«aÄņ┤µē║┴”▌^┤¾Ą─Ūķą╬Ž┬Ż¼ĮĄŽó▓ó▓╗─▄Ė─ūāśŪ╩ą╣®Ū¾ĻPŽĄŻ¼īóęįÄņ┤µ╚ź╗»×ķų„ę¬╚╬䚯¼2015 ─ĻĘ┐Ąž«a═Č┘Yļyėą┤¾Ą─Ų╔½ĪŻ

ĪĪĪĪ╚²Īóõō▓─ąĶŪ¾Ęų╬÷Ż║ąĶŪ¾į÷╦┘└^└mŽ┬╗¼

ĪĪĪĪ2014 ─ĻŻ¼Ę┐Ąž«a▀M╚ļš{š¹Ų┌Ż¼Ę┐Ąž«aą┬ķ_╣ż├µĘe▓╗öÓŽ┬╗¼Ż¼ė░ĒæĄĮõō▓─Ž¹┘MąĶŪ¾ĪŻ═©▀^ūįŽ┬Č°╔ŽĄ─ąąśIĘ©║═ūį╔ŽČ°Ž┬Ą─║Ļė^Ę©ā╔ĘNĘĮĘ©£y╦ŃŻ¼╬ęéāŅAėŗ2015 ─Ļ┤ųõōīŹļHŽ¹┘M┴┐7.66 ā|揯¼═¼▒╚į÷3.6%Ż╗┤ųõō▒Ēė^Ž¹┘M┴┐7.69 ā|揯¼═¼▒╚į÷3.8%ĪŻ

ĪĪĪĪ1.ąąśIĘ©Ż║┤ųõōīŹļHŽ¹┘M7.66 ā|ćŹ

ĪĪĪĪ╬ęéā▓╔ė├ūįŽ┬Č°╔ŽĄ─║Ļė^Ę©▀Mąą£y╦ŃŻ¼ŅAėŗ2015 ─ĻŽ┬ė╬ąąśIī”┤ųõōąĶŪ¾Ą─į÷ķLĘųäe×ķŻ║Į©ų■śI4.36ā|ćŹĪó═¼▒╚į÷3.77%Ż¼ųŲįņśI3.3 ā|ćŹĪó═¼▒╚į÷3.39%ĪŻ

ĪĪĪĪłD▒Ē3:2015 ─ĻõōĶFąąśIąĶŪ¾ĮYśŗ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪłD▒Ē4Ż║2015 ─Ļų„ꬹąśI┤ųõōąĶŪ¾£y╦Ń(å╬╬╗Ż║╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ1.1 ╗∙ĄAįO╩®Į©įOŻ║┤ųõōąĶŪ¾1.77 ā|ćŹ

ĪĪĪĪ2014 ─Ļ1-10 į┬Ż¼╚½╔ńĢ■╣╠Č©┘Y«a═Č┘Y40.6 ╚fā|Ż¼└█ėŗ═¼▒╚į÷ķL15.5%ĪŻō■ųąć°╔ń┐Ųį║░l▓╝Ą─ł¾ĖµŅAėŗŻ¼2014 ─Ļ╣╠Č©┘Y«a═Č┘Yį÷ķL17.5%Īó2015 ─Ļį÷ķL14.7%Ż¼į÷╦┘īó▀Mę╗▓Į╗ž┬õĪŻ

ĪĪĪĪ1.2 ĶF┬Ę╗∙Į©Ż║ŅAėŗ═Č┘Y6670 ā|į¬Ż¼═¼▒╚į÷11.2%

ĪĪĪĪĮ±─ĻŻ¼ųąć°ĶF┬Ę┐é╣½╦Š╚²┤╬╔Žš{╚½─ĻĶF┬Ę╣╠Č©┘Y«a═Č┘YėŗäØŻ¼Å──Ļ│§Ą─6300 ā|į¬╔Žš{ų┴8000 ā|į¬Ż¼Ū░8 éĆį┬ęč═Ļ│╔3702 ā|į¬Ż¼║¾ÄūéĆį┬╚╬äš▌^ųžĪŻ░┤═∙─ĻĮø“ׯ¼2014 ─Ļ┐╔─▄═Ļ│╔ĶF┬Ę═Č┘Y7400 ā|į¬Ż¼ĶF┬Ę╗∙Į©╝s6000 ā|į¬ĪŻ2015 ─ĻĮøØ·Ž┬ąą’LļU╚į┤µŻ¼š■Ė«Ģ■╝ė┤¾╗∙Į©═Č┘YęįĘ└ĮøØ·į÷ķL╩¦╦┘Ż¼ŅAėŗ2015 ─ĻĄ─╗∙Į©═Č┘Y▓ó▓╗Ģ■ąĪė┌Į±─ĻŻ¼ĶF┬Ę╗∙Į©ŅAėŗ6670 ā|į¬Ż¼═¼▒╚į÷11.2%ĪŻ

ĪĪĪĪłD▒Ē5:ųąć°ĶF┬ĘĮ©įO═Č┘YĪóį÷╦┘ŅA£y

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųąć°ĶF┬Ę┐é╣½╦Š ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ1.3 ╦«└¹═Č┘YŻ║ŅAėŗ2015 ─Ļ═Č┘Y4300 ā|Ż¼═¼▒╚£p╔┘6.1%

ĪĪĪĪĪ░╩«Č■╬ÕĪ▒Ų┌ķgŻ¼╬ęć°ėŗäØ╦«└¹═Č┘YęÄ─Ż▀_ĄĮ1.8 ╚fā|į¬ĪŻ2011-2013 ─Ļ┐éėŗ═Ļ│╔1.21 ╚fā|Ż¼Ą½Ė∙ō■ęį═∙Įø“ׯ¼╦«└¹═Č┘YŠ∙Ģ■│¼Ņ~═Ļ│╔Ż¼ŅAėŗ2014 ─Ļ╦«└¹═Č┘Y4576 ā|Īó2015 ─Ļ4300 ā|į¬ĪŻ

ĪĪĪĪ1.4 │Ū╩ą▄ēĄ└Į╗═©Ż║ŅAėŗ2015 ─Ļ═Č┘Y3580 ā|į¬Ż¼═¼▒╚į÷12%

ĪĪĪĪ2014 ─ĻŻ¼į┌╝╚ėą║═ą┬ķ_╣żĒŚ─┐ļpĖ▀Ą─ū„ė├Ž┬Ż¼▄ēĄ└Į╗═©═Č┘YąĶŪ¾īó╩ū┤╬═╗ŲŲ3000 ā|į¬Ż¼▀_3200 ā|į¬Ż╗2015 ─Ļīó═Č┘Y3580 ā|į¬Ż¼═¼▒╚į÷12%ĪŻ

ĪĪĪĪ1.5 Ę┐Ąž«aŻ║2015 ─Ļį÷╝ėė├õōąĶŪ¾1950 ╚fćŹ

ĪĪĪĪĘ┐Ąž«a╩ŪõōĶFąĶŪ¾ĮYśŗųąūŅųžę¬Ą─Ž┬ė╬ąąśIŻ¼š╝┤ųõōąĶŪ¾Ą─35%ū¾ėęĪŻĮ±─ĻęįüĒŻ¼Ę┐╬▌õN╩█Īóą┬╬▌ķ_╣ż║══Č┘Yį÷╦┘│ų└mŽ┬╗¼Ż¼Ę┐Ąž«aŽ┬ąąęčĘ┤ė│ĄĮ┤ųõōąĶŪ¾╔ŽĪŻ

ĪĪĪĪŽ┬░ļ─ĻŻ¼Ę┐Ąž«aš■▓▀╦╔ĮēŻ¼ųØu╗žÜwš²│Ż╗»ĪŻ╩ūŽ╚Ż¼╚½ć°46 éĆ│Ū╩ąųąęčėą41 éĆ│Ū╩ą╦╔ĮēŽ▐┘ÅŻ¼āH▒▒╔ŽÅV╔Ņ║═╚²üå╔ą╬┤ĮŌ│²Ż╗Ųõ┤╬Ż¼čļąą║═Ńy▒OĢ■īė├µę▓Ę┼╦╔┴╦ūĪĘ┐┘J┐Ņš■▓▀Ż╗Ą┌╚²Ż¼š■Ė«ūį2014 ─Ļ11į┬22 ╚šŲ▓╗ī”ĘQĮĄŽóĪŻĄ½į┌Ę┐Ąž«aÄņ┤µē║┴”▌^┤¾Ą─Ūķą╬Ž┬Ż¼ĮĄŽó▓ó▓╗─▄Ė─ūāśŪ╩ą╣®Ū¾ĻPŽĄŻ¼īóęįÄņ┤µ╚ź╗»×ķų„ę¬╚╬䚯¼2015 ─ĻĘ┐Ąž«a═Č┘Yļyėą┤¾Ą─Ų╔½ĪŻŅAėŗ2015 ─Ļ╚½ć°Ę┐╬▌Į©│╔├µĘe×ķ79.8 ā|ŲĮĘĮ├ūŻ¼╝┘įO├┐ŲĮ├ūų▒ĮėŽ¹┘Mõō▓─30 ╣½Į’Ż¼Ä¦üĒė├õōį÷╝ė1950 ╚fćŹĪŻ

ĪĪĪĪ«ö─ĻĘ┐╬▌Į©│╔├µĘe=Ū░ę╗─ĻĘ┐╬▌╩®╣ż├µĘe-Ū░ę╗─ĻĘ┐╬▌┐ó╣ż├µĘe+«ö─ĻĘ┐╬▌ą┬ķ_╣ż├µĘe

ĪĪĪĪłD▒Ē6:Ę┐╬▌Į©│╔├µĘe(å╬╬╗Ż║ā|ŲĮĘĮ├ū)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ1.6 Ų¹▄ćŻ║ą┬į÷┤ųõōąĶŪ¾850 ╚fćŹ

ĪĪĪĪ└¹ė├ARMA ─Żą═ī”Ų¹▄ć«a┴┐▀MąąĮyėŗŅA£yŻ¼2015 ─ĻŲ¹▄ć«a┴┐×ķ2985 ╚f▌vŻ¼═¼▒╚į÷ķL18%Ż¼ų▒ĮėĦäėą┬į÷õō▓─ąĶŪ¾850 ╚fćŹĪŻ

ĪĪĪĪłD▒Ē7:Ų¹▄ć─Ļ«a┴┐(å╬╬╗Ż║╚f▌v)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ1.7 ā¶│÷┐┌Ż║2015 ─Ļ┤ųõōā¶│÷┐┌6784 ╚f揯¼═¼▒╚į÷6%

ĪĪĪĪ║Ż═ŌõōĶF╩ął÷ąĶŪ¾┐é┴┐ę└┘ćė┌Ė„Ąžģ^ĮøØ·į÷╦┘Ż¼2014 ─Ļõō▓─│÷┐┌┤¾Ę∙į÷╝ėų„ę¬ė╔ė┌ć°═ŌĮøØ·Å═╠KĪó╚╦├±Ä┼┘HųĄ╝░õō▓─ārĖ±ā×ä▌Ą╚ī¦ų┬ĪŻ░┤IMF ŅA£yŻ¼2015 ─Ļ╩└Įńų„ę¬õō▓─Ž¹┘MĄžģ^ĮøØ·│╩£ž║═Å═╠KæBä▌Ż¼ī”│÷┐┌ė░ĒæŲ½ĘeśOĪŻ

ĪĪĪĪ┤¾┴┐Ą═ĖĮ╝ėųĄ«aŲĘ│÷┐┌ĦüĒĄ─┘Qęū─”▓┴į÷╝ėŻ¼ć°═Ōßśī”ųąć°õō▓─Ę┤āAõN┤ļ╩®╝ė┤¾Ż¼Ūęųąć°õōģfš²į┌┐╝æ]╚ĪŽ¹│÷┐┌═╦ČÉĄ╚│÷┐┌┤╠╝żš■▓▀ĪŻ─┐Ū░ųąć°Ą─õō▓─«aŲĘ│÷┐┌═╦ČÉ┬╩ėą5%Īó11%Īó13%Ą╚Ż¼╚¶╚ĪŽ¹│÷┐┌═╦ČÉŻ¼╬ęć°õō▓─Ą─Ą═ārā×ä▌īó▒╗▓┐ĘųĄųŽ¹Ż¼2015 ─ĻĄ─õō▓─│÷┐┌┴┐┐╔─▄Ģ■Ž┬ĮĄĪŻ

ĪĪĪĪ2014 ─Ļė╔ė┌ĶFĄVārĖ±▒®Ą°Ż¼ć°ā╚└¹ė├ĶFĄV╩»Ą─ķL┴„│╠¤Æõō│╔▒ŠĮĄĄ═Ż¼Ą═ė┌ć°═ŌĄ─Č╠┴„│╠¤ÆõōĪŻ2014─Ļ1-11 į┬Ż¼ĶFĄV╩»ārĖ±Ž┬Ą°63 ├└į¬/揯¼ī”欤Æõō│╔▒ŠŽ┬Ą°╝s1500 į¬/揯¼Č°ÅUõōārĖ±āHŽ┬Ą°520 į¬/揯¼ć°ā╚ķL┴„│╠õōĶF┤µį┌1000 į¬/ćŹ(╝┤ć°ā╚õō▓─▒╚ć°ļHĄ═1/3)Ą─│╔▒Šā×ä▌ĪŻ═╦ČÉ┬╩░┤10%£y╦ŃŻ¼╚¶╚ĪŽ¹īó╩╣ārĖ±ā×ä▌Ž┬ĮĄų┴4/15,Į±─Ļ┤ųõō│÷┐┌╝sš╝«a┴┐Ą─10%Ż¼Č°Į³ā╔─Ļ▒Ż│ųį┌8.5%ū¾ėęŻ¼░┤ššš²│ŻĄ─▒╚ųž£y╦ŃŻ¼▓ó╠▐│²Ą¶ōp╩¦Ą─ārĖ±ā×ä▌Ż¼ŅAėŗ2015 ─Ļ┤ųõō│÷┐┌8273 ╚f揯¼ā¶│÷┐┌6784 ╚f揯¼═¼▒╚į÷6%ĪŻ

ĪĪĪĪłD▒Ē8Ż║╬ęć°┤ųõōā¶│÷┐┌┴┐(å╬╬╗Ż║╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2.║Ļė^Ę©Ż║┤ųõō▒Ēė^Ž¹┘M7.69 ā|ćŹ

ĪĪĪĪŠC║Ž┐╝æ]ĄĮ2015 ─Ļ╣╠Č©┘Y«a═Č┘Yį÷╦┘Īó├┐å╬╬╗╣╠Č©┘Y«a═Č┘Yī”æ¬Ą─┤ųõōŽ¹┘M┴┐Ż¼╬ęéāŅAėŗ2015 ─Ļ┤ųõō▒Ēė^Ž¹┘M×ķ7.69 ā|ćŹĪŻ

ĪĪĪĪłD▒Ē9Ż║ūį╔ŽČ°Ž┬Ą─┤ųõō▒Ēė^Ž¹┘M£y╦Ń(å╬╬╗Ż║╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ╦─Īóõō▓─╣®ĮoĘų╬÷Ż║«a─▄ęŖĒö į÷╦┘Ž┬╗¼├„’@

ĪĪĪĪ«a─▄▀^╩Żå¢Ņ}╩Ūųąć°ĮøØ·ĮY╣¹╩¦║ŌĄ─ę╗éĆųžę¬▒Ē¼FŻ¼š■Ė«ī”ė┌╠į╠Ł┬õ║¾«a─▄ą┼ą─łįøQĪó┴”Č╚į÷ÅŖĪŻ2015 ─ĻŻ¼ą┬ą▐ėåĄ─ĪČŁhŠ│▒ŻūoĘ©ĪĘīóķ_╩╝ł╠ąąŻ¼▒╗ĘQ×ķ╩Ę╔ŽūŅć└Ą─Łh▒ŻĘ©Ż¼Ų¾śIīó├µ┼Rę╗éĆĖ³ć└Ė±Ą─Łh▒Żł╠Ę©ŁhŠ│Ż¼▒Š▌å«a─▄š{š¹īó▀M╚ļīŹ┘|ąįļAČ╬Ż¼2015 ─Ļ┤ųõō«a─▄īóęŖĒöĪŻ

ĪĪĪĪ═©▀^ī”╣╠Č©┘Y«a═Č┘Y┼c┤ųõō«a┴┐öĄō■▀MąąĘų╬÷░l¼FŻ¼ā╔š▀┤µį┌ų°▌^×ķ’@ų°Ą─ĘŪŠĆąįĻPŽĄĪŻųąć°╔ń┐Ųį║į┌ĪČųąć°ĮøØ·ą╬ä▌Ęų╬÷┼cŅA£y--2014 ─ĻŪ’╝Šł¾ĖµĪĘųąŅAėŗŻ¼2015 ─Ļ╣╠Č©┘Y«a═Č┘Y├¹┴xį÷ķL14.7%Ż¼į÷╦┘▒╚2014 ─Ļ▀Mę╗▓Į╗ž┬õĪŻō■┤╦Ż¼═©▀^ī”1992-2013 ─ĻĄ─öĄō■▀MąąĮyėŗĘų╬÷Ż¼└¹ė├ĘŪŠĆąį╗žÜwŅA£y│÷2015─Ļųąć°┤ųõō«a┴┐×ķ8.8 ā|揯¼═¼▒╚į÷ķL4.4%Ż¼į÷╦┘▒╚╔Ž─Ļ╗ž┬õ4.56%ĪŻ

ĪĪĪĪłD▒Ē10:┤ųõō«a┴┐ŅA£y

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪłD▒Ē11:2015 ─Ļ╬ęć°┤ųõō╣®ąĶŲĮ║Ō▒Ē

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2015 ─ĻŻ¼┤ųõō«a─▄ęŖĒöĪó╣®æ¬į÷╦┘Ž┬╗¼Ż╗═¼ĢrąĶŪ¾ļyėą├„’@Ų╔½Īó└^└m▒Ż│ųŽ┬ĮĄŻ¼š¹¾w│╩¼F╣®ąĶā╔╚§Ė±ŠųŻ¼╣®æ¬ę└┼f▀^╩ŻĪŻ╣®ĮoŽ┬╗¼╦┘Č╚┐ņė┌ąĶŪ¾╗ž┬õ╦┘Č╚Ż¼╚¶Ę┐Ąž«aį┌Ž┬░ļ─ĻęŖĄūŻ¼ąĶŪ¾┐╔─▄ėą╗ž╔²Ż¼õō▓─╗“│÷¼FļAČ╬ąį╣®▓╗æ¬Ū¾ŪķørŻ¼┤┘╩╣õōārĄ─ļAČ╬ąįĘ┤ÅŚĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼▒Ē11 ųą╣└ėŗĄ─2015 ─Ļ┤ųõōā¶│÷┐┌┴┐╩Ū┤µį┌╝┘įOŪ░╠ߥ─Ż¼╝┤2015 ─Ļš■Ė«īó╚ĪŽ¹õōĶF│÷┐┌═╦ČÉā×╗▌š■▓▀ĪŻ╚¶└^└m▒Ż│ų═╦ČÉš■▓▀Ż¼╗“į┌ĮėĮ³─ĻĄūĢr▓┼īŹ╩®Ż¼─Ū├┤┤ųõōĄ─ā¶│÷┐┌┴┐īó├„’@Ė▀ė┌6784 ╚f揯¼┐╔─▄▀_ĄĮ7350-7400 ╚f揯¼╩╣Ą├╣®ąĶ╚▒┐┌┐sąĪų┴2014 ─Ļ╦«ŲĮĪŻ

ĪĪĪĪ╬ÕĪóĶFĄV╣®Įo▀^╩ŻŻ¼ĻPūóŽ┬ĘĮ│╔▒Šų¦ō╬

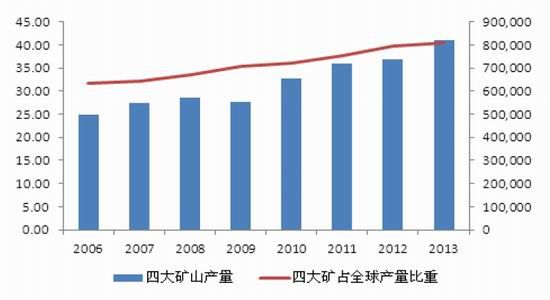

ĪĪĪĪ¤ÆõōįŁ▓─┴Ž░³└©ĶFĄV╩»ĪóĮ╣╠┐ĪóÅUõōĄ╚Ż¼ŲõųąĶFĄV╩»│╔▒Šš╝▒╚ūŅ┤¾Ż¼Ųõ┤╬╩ŪĮ╣╠┐Ż¼Ą½Į╣╠┐╩ął÷Ą─Č©ārÖÓ╚į┐┤õōÅSŻ¼ų„ę¬▀Ć╩ŪąĶę¬Ęų╬÷ĶFĄV╩»Ą─ārĖ±ūā╗»ĪŻÅ─╬ęéā─ŻöMĄ─ūŅą┬õōÅS╔·«a│╔▒ŠüĒ┐┤Ż¼ĶFĄV╩»š╝┬▌╝y╔·«a│╔▒ŠĄ─35%ĪóĮ╣╠┐š╝▒╚20%Ż¼ÅUõōš╝▒╚╝s8%Ż¼ŲõėÓ╩Ū╝ė╣ż┘MĪóųŲįņ┘M║═žöäš┘Mė├Ą╚ĪŻ

ĪĪĪĪ1.ĶFĄV╩»ąĶŪ¾ęįųąć°×ķų„ī¦ ļyėą├„’@Ų╔½

ĪĪĪĪ¤Æõōėąā╔ĘNĘĮ╩ĮŻ¼ę╗ĘN╩ŪČ╠┴„│╠¤ÆõōŻ║ęįÅUõō×ķų„ę¬įŁ┴ŽĄ─ļŖĀt¤ÆõōŻ¼┴„│╠×ķĪ░ÅUõōĪ·¤ÆõōĪ·▄łõōĪ▒Ż¼ī”ĶFĄV╩»Ą─ė├┴┐║▄ąĪŻ╗┴Ēę╗ĘN╩ŪķL┴„│╠¤ÆõōŻ║ęįĶFĄV╩»║═Į╣╠┐×ķų„ę¬įŁ┴ŽĄ─▐DĀt¤ÆõōŻ¼┴„│╠×ķĪ░ĶFĄV╩»Ī·¤²ĮYĪ·¤ÆĶFĪ·¤ÆõōĪ·▄łõōĪ▒Ż¼ĶFĄV╩»Ž¹║─┴┐▌^┤¾Ż¼╬ęć°ų„ę¬▓╔╚ĪķL┴„│╠¤ÆõōĪŻę“┤╦Ż¼ī”ė┌ĶFĄV╩»Ą─ąĶŪ¾┴┐Ż¼ąĶę¬ĻPūó╔·ĶF«a┴┐ĪŻ

ĪĪĪĪÅ─╚½Ū“Ą─╔·ĶF«a┴┐š╝▒╚üĒ┐┤Ż¼╬ęć°╔·ĶF«a┴┐š╝▒╚╠Äė┌▓╗öÓ╔Ž╔²Ą─┌ģä▌Ż¼Å─2005 ─ĻĄ─35%╔Ž╔²ų┴2013─ĻĄ─61%Ż¼ī”æ¬Ą─┤ųõō«a┴┐į┌2013 ─Ļš╝╚½Ū“▒╚ųžę▓╔Ž╔²ų┴48%Ż¼ĮėĮ³╚½Ū“ę╗░ļĄ─┤ųõō«a┴┐ĪŻ

ĪĪĪĪį┌õō▓─╣®ąĶĘų╬÷ųąŻ¼╬ęéāŅAėŗ2015 ─Ļ┤ųõō«a─▄ęŖĒöŻ¼┤ųõō«a┴┐į÷╦┘īóŽ┬╗¼ų┴4.4%ĪŻ░┤3740 ╚f揥─┤ųõōą┬į÷┴┐ėŗ╦ŃŻ¼š█╦Ń│╔62%ū¾ėęŲĘ╬╗Ą─ĶFĄV╩»Ż¼ät2015 ─Ļ╬ęć°īóą┬į÷6250 ╚f揥─ĶFĄV╩»ąĶŪ¾ĪŻ2014 ─ĻŻ¼ĶFĄV╩»╣®Įo▀^╩ŻŻ¼ārĖ±│ų└mŽ┬ĮĄŻ¼õōÅS║═┘Qęū╔╠Ųš▒ķ┐┤Ą°║¾╩ąŻ¼ī”įŁ▓─┴ŽčaÄņ▌^×ķųö╔„Ż¼ŠS│ųĄ═Äņ┤µ▓▀┬įĪŻ▀M┐┌ĄVārĖ±ŽÓ▒╚ć°«aĄV▌^×ķ▒Ńę╦Ż¼õōÅSąĶę¬ė├ĄVĢr┐╔ęįų▒Įė╚źĖ█┐┌└Ł¼FžøŻ¼▓╗ąĶꬎ±ęįŪ░─ŪśėŠS│ų60 ╠ņū¾ėęĄ─Äņ┤µŻ¼į┌ārĖ±▓╗öÓŽ┬Ą°Ą─ąąŪķŽ┬Ż¼Ė▀Äņ┤µęŌ╬Čų°Ė▀│╔▒ŠŻ¼õōÅS▓╔╚ĪļSė├ļS▓╔Īó░┤ąĶčaÄņĄ─Äņ┤µ▓▀┬įŻ¼ļyėą├„’@Ą─čaÄņąą×ķĪŻ

ĪĪĪĪłD▒Ē12Ż║õōÅSĶFĄV╩»Äņ┤µ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Mysteel ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2.ĶFĄV╩»╣®ĮoöUÅł▓╗ę“ārĖ±Ž┬Ą°Č°ūā

ĪĪĪĪ2014 ─ĻŻ¼ć°ļH╦─┤¾ĄV╔Į«a─▄╝»ųą┐ņ╦┘ßīĘ┼Ż¼«aĄV┤¾ć°░─┤¾└¹üå║═░═╬„ā╔ć°Ą─ĶFĄV╩»╣®æ¬┴┐īóĮ³10ā|揯¼2015 ─Ļ┐╔─▄īó╠ßĖ▀ĄĮ12.5 ā|ćŹĪŻļm╚╗ĶFĄV╩»ārĖ±ę╗ų▒Ž┬Ą°Ż¼Ą½╦─┤¾ĄV╔ĮĄ─╔·«a│╔▒ŠśOĄ═Ż¼į┌ārĖ±Ž┬Ą°Ą─═¼Ģr╝ė┤¾õN╩█┴┐╩ŪÅøča└¹ØÖĄ─ę╗éĆ║├▓▀┬įŻ¼ārĖ±Ž┬Ą°▓ó▓╗Ģ■Ė─ūāöU«aėŗäØŻ¼2015 ─ĻŅAėŗą┬į÷1ā|揥─ĶFĄV╩»╣®ĮoĪŻ

ĪĪĪĪłD▒Ē13:╚½Ū“ĶFĄV╩»«a┴┐

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ░┤3740 ╚f揥─┤ųõōą┬į÷┴┐ėŗ╦ŃŻ¼š█╦Ń│╔62%ū¾ėęŲĘ╬╗Ą─ĶFĄV╩»Ż¼ät2015 ─Ļ╬ęć°īóą┬į÷6250 ╚f揥─ĶFĄV╩»ąĶŪ¾Ż¼āH╦─┤¾ĄVĄ─ą┬į÷╣®æ¬Š═┐╔ęįØMūŃĪŻć°«aĄVĘĮ├µŻ¼╦ĮĀIĄ─Ė▀│╔▒ŠĄV╔Į«a┴┐š╝▒╚▌^╔┘Ż¼Ė▀│╔▒ŠĄV═Ż«aĄ─ė░Ēæ▓╗┤¾Ż¼ŅAėŗļSų°ārĖ±└^└mŽ┬Ą°Ż¼ć°«aĶFĄV╩»╣®æ¬┴┐Ģ■£p╔┘Ż¼2014 ─Ļć°«aįŁĄV┴┐150100╚f揯¼2015 ─Ļ×ķ157500 ╚f揯¼═¼▒╚į÷╦┘4.9%ĪŻ┐╔ęŖŻ¼2015 ─ĻĶFĄV╩»╣®Įo▀^╩ŻĄ─ĀŅæBīó│ų└mĪŻ

ĪĪĪĪłD▒Ē14:╦─┤¾ĄV╔ĮĶFĄV╩»«a┴┐

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

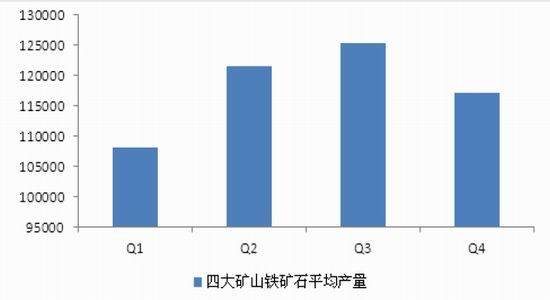

ĪĪĪĪ─┐Ū░Ż¼╦─┤¾ĄV╔ĮĄ─╔·«a│╔▒ŠśOĄ═Ż¼¼FĮ│╔▒Šį┌20-30 ├└į¬Ż¼└¹ØÖ╚įĘŪ│ŻĖ▀ĪŻ░─┤¾└¹üå┤¾ą═ĄVŲ¾Ą─ŲĮŠ∙│╔▒Š╝s×ķ├┐ćŹ40Ī¬50 ├└į¬Ż¼┤¾ą═ĄV╔Į£p«aĄ─äė┴”▌^ąĪŻ¼╩ął÷░lš╣Ą─ūŅĮKĀŅæB╩ŪĖ▀│╔▒ŠĄV▓╗öÓ▒╗┤·╠µŻ¼ĶFĄVārĖ±▌^ķLĢrķgŠS│ųį┌Ą═╬╗ĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼ĶFĄV╩»╣®Įo│╔▒Šģ^ķgį┌50 ├└į¬ęįŽ┬Ą─š╝58%Īó60-80 ├└į¬š╝9%Ż¼╚ń╣¹ų╗╦Ń¼FĮ│╔▒ŠŠ═Ė³Ą═Ż¼ĶFĄV╩»Ž┬ĘĮĄ─│╔▒Šų¦ō╬┤¾ų┬į┌55-60 ├└į¬ų«ķgĪŻ

ĪĪĪĪ┴∙Īó═Č┘YĮ©ūh

ĪĪĪĪ░┤šš╬ęéāĄ─Ęų╬÷Ż¼2015 ─ĻĶFĄV╩»Ą─╣®Įo▀^╩Ż╚į╚╗╩Ūė░ĒæõōārĄ─ų„ę¬ę“╦žŻ¼│╔▒ŠČ╦Ą─Ž┬ęŲę└╚╗╩Ū├¼Č▄Ą─ų„ę¬╦∙į┌Ż¼ĶFĄVārĖ±ļyėą┤¾Ą─Ų╔½ĪŻĖ∙ō■ĶFĄV╩»š╝õō▓─╔·«a│╔▒Š35%Ą─▒╚ųž(ārĖ±įĮĄ═▒╚ųžŽ┬ĮĄ)Ż¼╝┘įOõōÅSŲĮŠ∙└¹ØÖį┌110 į¬/ćŹū¾ėęĪŻ

ĪĪĪĪłD▒Ē15Ż║2015 ─Ļ┬▌╝y┼cĶFĄV┐╔─▄Ą─ārĖ±ģ^ķg

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪõō▓─╩ął÷┐╔─▄░l╔·ę╗ą®ūā╗»Ż¼╩ūŽ╚╣®ĮoČ╦╠į╠Ł«a─▄š■▓▀Ą─ė░Ēæų▓Įį÷ÅŖŻ¼╣®Įo┴┐į÷╦┘Ž┬ĮĄŻ╗Ųõ┤╬š■Ė«┐╔─▄į┘┤╬ĮĄŽó╗“ĮĄ£╩Ż¼╠ßš±ūĪĘ┐│╔Į╗┴┐Ż¼ļAČ╬ąį┤╠╝żõō▓─ąĶŪ¾Ż¼õō▓─┐╔─▄│÷¼FļAČ╬ąįĄ─╣®▓╗æ¬Ū¾ĪŻ

ĪĪĪĪĖ∙ō■═∙─ĻĮø“ׯ¼õōÅS╝»ųąį┌Ž┬░ļ─ĻĄ─10-11 į┬Özą▐Ż¼╚¶śŪ╩ą╩▄š■▓▀┤╠╝ż╗ž┼»Ż¼ūŅ┐╔─▄Ą─░l╔·Ģrķgę▓╩Ūį┌Ž┬░ļ─ĻŻ¼ę“┤╦╬ęéāŅAėŗĶFĄV║═┬▌╝yį┌2015 ─Ļš¹¾wŠS│ų┐šŅ^╦╝┬ĘŻ¼╠žäe╩Ū╔Ž░ļ─Ļīó└^└m╚§ä▌Ž┬ąąŻ¼ĻPūóĶFĄVŽ┬ĘĮ400 į¬/ćŹĪó┬▌╝y2000-2200 į¬/揥─ų¦ō╬Ż╗Ž┬░ļ─Ļė╔ė┌õō▓─╣®ĮoČ╦£p╔┘║═ąĶŪ¾Č╦Ą─Ė─╔ŲŻ¼┬▌╝yārĖ±╗“īóų╣Ą°║¾╬ó╚§Ę┤ÅŚŻ¼╔ŽĘĮĻPūó2800-2900 į¬/揥─ē║┴”ĪŻ

ĪĪĪĪĮėčŲ┌žø äó╬─▓®

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ Ę┐Ąž«a├└į¬═Č┘YĶFĄV╩»Ė─Ė’

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ÖÓ═■īŻśIŻ║ŲĮ░▓ĮĪ┐Ą╣▄╝ę

- č█Š”Ė³ĮĪ┐ĄŻ║ŠC║Žč█▒ŻĮĪ

- ║├Ģ°▓╗ķgöÓŻ║ę╗┬Ę┬ĀĢ°

- īW░į╩Ę┤¾±äŻ║┼Ń┴─╔±½F

- ąĪļŖ│žĄ─ūį╬ęš³Š╚Ż║Ę³╠ž

- ┤¾ūį╚╗ųą╔·┤µŻ║ą½ūė─ŻöM

- ═├ūė┐ž┐┤▀^üĒŻ║▓žīÜ║Ż×│

- ╦┘Č╚┼c╝żŪķŻ║│Ū╩ą┘É▄ć3D

- ūī─ŃŠÜŠ═ę╗╔Ē║├╗ŅŻ║╦¹╚ż

- │¼ÅŖšJ═¼Ėą╔ńģ^Ż║same

- ½IĮoÉ█┴─╠ņĄ─╚╦Ż║┼╔┼╔

- ╚½Ż║ąĪ╝tĢ°║Ż═Ō┘Å╬’╔±Ų„

- ąĪė╬æ“Ė▀ļyČ╚Ż║š³Š╚Šdč“

- ╠Į╦„Ż║╬óė^╩└Įń┤¾├░ļU

- šµŽÓų╗ėąę╗éĆŻ║ų┬├³├įŠų

- 朥Į─Ń┴╦å߯║╣ų½F═ą┐©

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©