ĮėčŲ┌žø(─Ļł¾)Ż║PTAų¦ō╬╦·Ž▌ £p«aė░Ēæ╚§╗»

ĪĪĪĪę╗Īó2014 ─Ļ PTA ąąŪķ╗žŅÖ

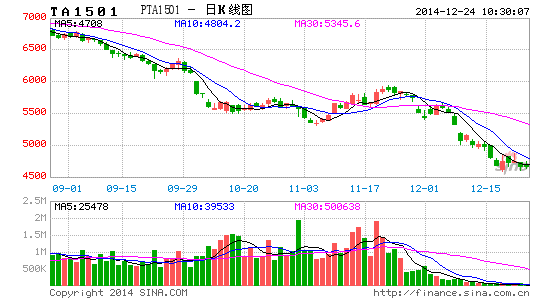

ĪĪĪĪłD▒Ē 1Ż║PTA ųĖöĄ╚š K ŠĆłD

ĪĪĪĪöĄō■üĒį┤Ż║╬─╚AžöĮø ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2014 ─Ļ PTA ąąŪķ┤¾ų┬┐╔Ęų×ķ╚²éĆļAČ╬ĪŻ─Ļ│§Ż¼PTA1401 ║Ž╝s═Ļ│╔Š▐┴┐Į╗ĖŅŻ¼╩╣Ą├┤╦Ū░╩ął÷ī”é}å╬ŠoÅłĄ─ō·ænĮŌ│²Ż¼PTA Ų┌ārŽ┬ĘĮ╩¦╚źų¦ō╬Ż¼ķ_åó┴╦ę╗▌åä▌╚ńŲŲų±Ą─Ž┬Ą°ąąŪķĪŻĮžų┴ 5 į┬ 8 ╚šŻ¼PTA ųĖöĄ▒®Ą°1466 į¬/揯¼Ą°Ę∙▀_ĄĮ 19.7%ĪŻ

ĪĪĪĪė╔ė┌└¹ØÖ┐šķg▒╗ē║┐sŻ¼üåų▐ PX ╣żÅS 5 į┬Ę▌╝ė┤¾┴╦£p«a┴”Č╚Ż¼5 į┬ųą╔Žč«Ż¼ć°ā╚╚²┤¾ PTA Š▐Ņ^ĮMĮ©«aśI┬ō├╦£p«a▒ŻārĪŻ└^ 3 į┬Ę▌╚źÄņ┤µų«║¾Ż¼PX ║═ PTA ╣żÅS┬ō±Ū£p«aĄ─Šų├µį┘┤╬│÷¼FŻ¼┤┘╩╣Ų┌ārį÷é}╝ė╦┘Ę┤ÅŚ 1340 į¬/ćŹĪŻ7 į┬ 22 ╚šŻ¼PTA ųĖöĄūŅĖ▀ø_ų┴ 7384 į¬/揯¼▒ŲĮ³─Ļā╚Ė▀³cĪŻ

ĪĪĪĪļSų°│╔▒Šų¦ō╬£p╚§Ż¼ęį╝░ PTA «aśI┬ō├╦ĮŌ¾wŻ¼8 į┬ųąč« PTA į┘Č╚ū▀╚§ĪŻ╩»ė═▌ö│÷ć°ĮM┐Ś(OPEC)¤oęŌ£p«aŻ¼ī¦ų┬ć°ļHįŁė═▒®Ą°Ż¼Ė³╩Ū╝ėäĪ┴╦ PTA Ų┌žøŽ┬ąą’LļUĪŻ12 į┬ 1 ╚š PTA ųĖöĄäōŽ┬─Ļā╚ą┬Ą═ 5238 į¬/揯¼▒Š▌å└█ėŗĄ°Ę∙Ė▀▀_ 27.5%ĪŻ

ĪĪĪĪ─┐Ū░Ż¼įŁė═╚į╠Äį┌Ž┬ąą═©Ą└Ż¼Č° PTA ╣żÅS┬ō║Ž£p«aŽ¹Žóį┘┤╬░lĮ═ĪŻį┌│╔▒Š╦·Ž▌▒│Š░Ž┬Ż¼PTA Ų┌žøŠS│ųĄ═╬╗š╩ÄĪŻ

ĪĪĪĪČ■Īó╗∙▒Š├µŪķør

ĪĪĪĪ1Īó╣®æ¬¾Eį÷ įŁė═ųžą─┤¾Ę∙Ž┬ęŲ

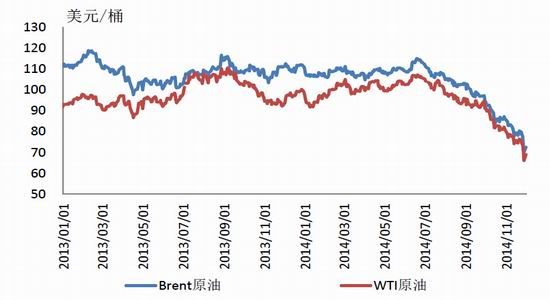

ĪĪĪĪłD▒Ē 2Ż║Brent ┼c WTI įŁė═Ų┌žø

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2014 ─ĻįŁė═ārĖ±Ž╚ōP║¾ęųŻ¼š¹¾wųžą─┤¾Ę∙Ž┬ęŲĪŻ╔Ž░ļ─ĻŻ¼├└ć°ĮøØ·▒Ē¼F▌^║├Ż¼ąĶŪ¾į÷╝ėī¦ų┬├└įŁė═Äņ┤µ┤¾Ę∙Ž┬ĮĄŻ¼┤╦═ŌŻ¼├└į¬ųĖöĄ┼Ū╗▓į┌ 80 ĖĮĮ³ļAČ╬ąįĄ═╬╗Ż¼┤┘╩╣ā╔ĄžįŁė═ārĖ±š╩Äū▀Ė▀ĪŻ6 į┬ųąč«Ż¼ę┴└Ł┐╦Šųä▌ŠoÅł╝ėäĪŻ¼ę²░l╩ął÷ī”╩»ė═╣®æ¬ųąöÓĄ─ō·ænŻ¼īóįŁė═ārĖ±═Ųų┴─Ļā╚Ė▀╬╗Ż¼├└įŁė═ųĖöĄūŅĖ▀ų┴104.32 ├└į¬/═░Ż¼Brent įŁė═ųĖöĄūŅĖ▀ų┴ 113.92 ├└į¬/═░ĪŻŽ┬░ļ─ĻŻ¼├└ć°ĒōÄrė═╣®æ¬į÷╝ėī¦ų┬├└įŁė═Äņ┤µ│ų└m┼╩╔²Ż¼╝ėų«├└į¬ū▀ä▌ÅŖä┼Ż¼įŁė═ārĖ±│ąē║Ž┬ąąĪŻOPEC £p«aŅAŲ┌Ą─┬õ┐šŻ¼│╔×ķ┴”ē║ė═ārĄ─ūŅ║¾ę╗Ė∙ĄŠ▓▌Ż¼Įžų┴ 12 į┬ 1 ╚š╩š▒PŻ¼├└įŁė═ųĖöĄ▒®Ą°ų┴ 69.58 ├└į¬/═░Ż¼Brent įŁė═ųĖöĄ▒®Ą°ų┴ 72.54 ├└į¬/═░Ż¼äōŽ┬Į³╦──ĻüĒĄ─Ą═³cĪŻ

ĪĪĪĪ╣®æ¬į÷╝ėę└╚╗╩Ūē║ųŲ├„─ĻįŁė═ārĖ±Ą─ų„ę¬ę“╦žĪŻĄ├ęµė┌ĒōÄrė═ķ_▓╔╝╝ąg═╗ŲŲŻ¼├└ć°įŁė═┐é¾w«a┴┐Å─2008 ─Ļų┴ 2014 ─Ļķg’jØq 80%Ż¼├└ć°įŁė═╣®Įoš╝╚½Ū“Ą─▒╚ųžę▓ę“┤╦Å─ 10%╔Ž╔²ų┴ 13.7%Ż¼ŅAėŗ 2015 ─Ļ├└ć°╚šŠ∙įŁė═«a┴┐īó▀_ĄĮ 940 ╚f═░ĪŻOPEC ūį 2011 ─ĻøQČ©īó╩»ė═╚š«a┴┐▒Ż│ųį┌ 3000 ╚f═░╦«ŲĮŻ¼▀@éĆŽ▐Ņ~ę╗ų▒ŠS│ųų┴Į±Ż¼ŲõīŹļH«a┴┐▀h│¼▀^▀@ę╗ųĖś╦ĪŻ

ĪĪĪĪąĶŪ¾ĘĮ├µŻ¼Ė∙ō■ IMF[╬ó▓®] ūŅą┬Ą─ĪČ╩└ĮńĮøØ·š╣═¹ĪĘł¾ĖµŻ¼ė╔ė┌ 2014 ─Ļ╔Ž░ļ─Ļ░l▀_ĮøØ·¾wĮøØ·╗Ņäė│÷¼FĄ╣═╦Ż¼ą┬┼d╩ął÷Ą─░lš╣Ū░Š░ę▓▓╗╚ń┤╦Ū░śĘė^Ż¼Ųõī” 2014 ─Ļ║═ 2015 ─ĻĄ─╩└ĮńĮøØ·į÷ķLŅA£yĘųäeŽ┬š{×ķ 3.3%║═ 3.8%ĪŻ11 į┬ 6 ╚š OPEC ░l▓╝Ą──ĻČ╚ĪČ╩└Įń╩»ė═š╣═¹ĪĘł¾Ėµ’@╩ŠŻ¼Ž┬š{╬┤üĒ 20 ─Ļ┤¾▓┐Ęų─ĻĘ▌Ą─įŁė═ąĶŪ¾ŅAŲ┌Ż¼ł¾ĖµŅAėŗŻ¼2017 ─Ļ╚½Ū“ī” OPEC įŁė═Ą─ąĶŪ¾┐╔─▄ĮĄų┴ 14 ─ĻüĒūŅĄ═Ą─╚šŠ∙ 2820 ╚f═░ĪŻ▀@▒╚╚ź─Ļł¾ĖµĄ─ŅA£y£p╔┘ 60 ╚f═░Ż¼▒╚Į±─ĻĄ─╚šŠ∙ąĶŪ¾┴┐£p╔┘ 80 ╚f═░ĪŻŅAėŗ├„─ĻįŁė═ārĖ±╗ųÅ═┴”Č╚▌^×ķėąŽ▐ĪŻ

ĪĪĪĪ2ĪóPX │ų└mį÷«a ╣®æ¬┌ģė┌īÆ╦╔

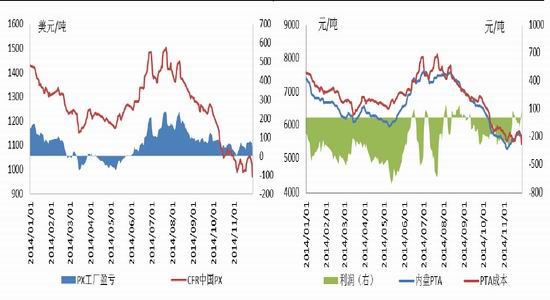

ĪĪĪĪłD▒Ē 3Ż║PX ārĖ±┼c└¹ØÖŻ¼▀M┐┌ PX š█╦Ń PTA │╔▒Š

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2014 ─Ļüåų▐ PX ¼FžøārĖ±│╩¼FīÆĘ∙▓©äėŻ¼š¹¾wųžą─ļSų°įŁė═║═╩»─Xė═ārĖ±┤¾Ę∙Ž┬ęŲŻ¼ė╔─Ļ│§Ą─ 1400├└į¬/ćŹ╦«ŲĮĮĄų┴─┐Ū░Ą─ 1000 ├└į¬/ćŹęįŽ┬ĪŻÅ─üåų▐ PX ║Ž═¼ārüĒ┐┤Ż¼į┌╚½─Ļ 12 ┤╬ ACP šä┼ąųąŻ¼2013 ─Ļėą 7 ┤╬šä┼ą▀_│╔Ż¼Č° 2014 ─ĻāHėą 1 į┬║═ 10 į┬Ę▌▀_│╔Ż¼Ęųäe×ķ 1415 ├└į¬/ćŹ║═ 1210 ├└į¬/ćŹĪŻ

ĪĪĪĪ▒Ē 1Ż║2014 ─Ļ-2015 ─Ļ╚½Ū“ PX ą┬«a─▄═Č«aėŗäØ▒Ē

ĪĪĪĪöĄō■üĒį┤Ż║CCF ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪüåų▐ PX ╣®æ¬į÷╝ė╩Ūī¦ų┬ PX ārĖ±Ž┬╗¼Ą─╩ūę¬ę“╦žĪŻ2014 ─Ļüåų▐ą┬į÷ PX «a─▄╝s×ķ 730 ╚f揯¼Š▀¾w═Č«aĢrķg╝»ųąį┌╚²╝ŠČ╚ĪŻ└^ 2013 ─Ļį÷«a 21.2%ų«║¾Ż¼Į±─Ļć°ā╚ PX ą┬«a─▄į÷╦┘╚įĖ▀▀_ 15.7%ĪŻą┬į÷«a─▄ī”╩ął÷Ą─ė░Ēæų▒ĮėĘ┤æ¬į┌┴╦ PX ārĖ±╔ŽŻ¼─┐Ū░ PX ārĖ±ęčĮøĄ°╗žĄĮ╦──ĻŪ░Ą─╦«ŲĮĪŻ

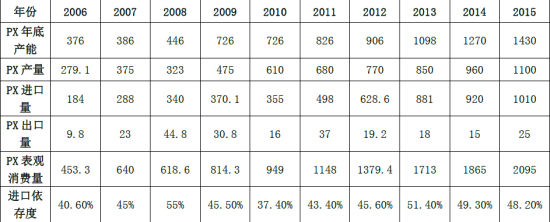

ĪĪĪĪ▒Ē 2Ż║2006-2015 ─Ļųąć° PX ╣®ąĶŲĮ║Ō▒Ē(å╬╬╗Ż║╚fćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║CCF ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2015 ─ĻŻ¼üåų▐╚įėą 409 ╚f揥─ PX čbų├═Č«aėŗäØŻ¼ŅAėŗ─ĻĄūć°ā╚ PX «a─▄īó▀_ĄĮ 1430 ╚f揯¼«a─▄į÷╦┘į┌ 12.6%ĪŻ▀B└m╚²─ĻŠS│ųā╔╬╗öĄĄ─į÷ķLŻ¼īóī¦ų┬ć°ā╚ PX ╣®æ¬Ė³┌ģė┌īÆ╦╔ĪŻ▒M╣▄ųąć° PX «a┴┐į÷╝ėŻ¼Ą½PX ▀M┐┌ę└┤µČ╚╚į╚╗▌^Ė▀ĪŻŅAėŗ 2015 ─ĻŻ¼PX ▀M┐┌┴┐į┌ 1100 ╚fćŹū¾ėęŻ¼▀M┐┌ę└┤µČ╚Į³╚²─Ļų▓ĮŽ┬╗¼Ż¼Ą½╚įīóĖ▀▀_ 48.2%ĪŻĮY║Ž╣®ąĶüĒ┐┤Ż¼├„─Ļć°ā╚ PX ╣®æ¬┴┐▀_ĄĮ 2110 ╚f揯¼Č°▒Ēė^Ž¹┘M┴┐į┌ 2095 ╚f揯¼┐é¾w╣®æ¬ĀŅør▌^Į±─Ļ▀Mę╗▓ĮīÆ╦╔ĪŻ

ĪĪĪĪ╣®æ¬┌ģė┌īÆ╦╔Ż¼ī¦ų┬ PX ╣żÅSį┌«aśIµ£╔ŽĄ─░įų„Ąž╬╗ėą╦∙äėōuŻ¼ąąśIĖµäeĖ▀└¹ØÖĢr┤·ĪŻĮ±─Ļ 2 į┬Ąūų┴5 į┬ĄūŻ¼PX ╣żÅS│ų└m╠Äė┌žō└¹ØÖ╦«ŲĮĪŻ3 į┬ųąč«ą¦ęµūŅ▓ŅĢrŻ¼į°▀_ĄĮ-79 ├└į¬/ćŹĪŻ×ķĖ─╔Ų└¹ØÖĀŅørŻ¼Į±─Ļ 3 į┬Ę▌║═ 5 į┬Ę▌Ż¼üåų▐ PX ╣żÅSį°ā╔┤╬┤¾Ę∙£p«aŻ¼╝ėų«Ž┬ė╬ PTA ╣żÅS═¼Ģr┼õ║Ž£p«aŻ¼PX ārĖ±ę╗Č╚╔Žø_ų┴ 1503 į¬/揥──ĻČ╚Ė▀³cŻ¼╣żÅS└¹ØÖę▓ę“┤╦Ą├ĄĮĖ─╔ŲĪŻŅAėŗ╬┤üĒį┌▌^┤¾Ą─╣®æ¬ē║┴”Ž┬Ż¼PX ╣żÅSķ_╣ż┬╩īó▀Mę╗▓ĮŽ┬š{Ż¼▓©äėę▓īóĖ³×ķŅlĘ▒ĪŻ£p«a╗“═Ų▀tą┬«a─▄ßīĘ┼Ģrķg³cŻ¼īó│╔×ķ PX ╣żÅSĖ─╔Ų└¹ØÖĀŅørĄ─│Żė├╩ųČ╬ĪŻ

ĪĪĪĪPX ārĖ±╚§ä▌Ż¼ī” PTA ų¦ō╬┴”Č╚īó▒╗╚§╗»ĪŻ▀M┐┌ PX š█╦ŃĄ─ PTA │╔▒ŠÅ─ 7 į┬ 22 ╚šĄ──Ļā╚ūŅĖ▀³c 8028į¬/揯¼Ž┬Ą°ų┴─┐Ū░Ą─ 5774 į¬/ćŹĪŻ═¼ĢrŻ¼ć°ļHė═ār╠«╦·Ż¼ęį╝░╩»─Xė═ārĖ±╚§ä▌Ż¼ę▓×ķ PX ╠ß╣®┴╦Ė³┤¾Ą─└¹ØÖē║┐s┐šķgĪŻ

ĪĪĪĪ3ĪóPTA ▀^╩Żē║┴”ėąį÷¤o£p

ĪĪĪĪłD▒Ē 4Ż║PTA Ų┌¼FārĖ±Ż¼PTA «a─▄╝░į÷╦┘

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2014 ─Ļ PTA ārĖ±ū▀ä▌┼c PX śO×ķŽÓĮ³Ż¼┤¾ų┬│╩¼F╚²└╦Ž┬Ą°ą╬æBĪŻPTA ¼Fžøė╔─Ļ│§Ą─ 7360 į¬/揎┬Ą°ų┴─┐Ū░Ą─ 5440 į¬/揯¼─Ļā╚└█ėŗĄ°Ę∙▀_ĄĮ 26.1%ĪŻć°ā╚ų„┴„╣®æ¬╔╠į┬Č╚║Ž═¼ĮY╦Ńārė╔─Ļ│§Ą─ 7170 į¬/揎┬š{ų┴ 11 į┬Ę▌Ą─ 5875 į¬/揯¼Ą°Ę∙▀_ĄĮ 18.1%ĪŻ

ĪĪĪĪ▒Ē 3Ż║2014-2015 ─Ļüåų▐ PTA ą┬«a─▄═Č«aėŗäØ▒Ē

ĪĪĪĪöĄō■üĒį┤Ż║CCF ĮėčŲ┌žø蹊┐╦∙

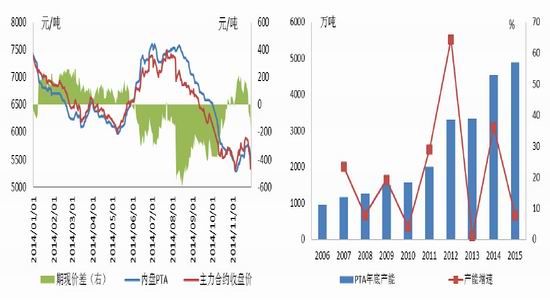

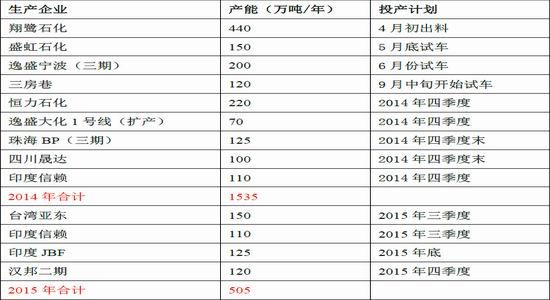

ĪĪĪĪ«a─▄▀^╩Ż╩Ūī¦ų┬ PTA ╩ął÷Ą─Ą°Ą°▓╗ą▌Ą─ū’┐²Ą£╩ūĪŻĮ±─Ļüåų▐ PTA ą┬į÷«a─▄ 1500 ČÓ╚f揯¼Ųõųą 92.8%╝»ųąį┌ųąć°ĪŻ2014 ─Ļć°ā╚ PTA «a─▄į÷╦┘Ė▀▀_ 36.1%Ż¼─ĻĄū«a─▄īó▀_ĄĮ 4528 ╚f揯¼╩ū┤╬│¼▀^ć°ā╚Š█§ź┐é«a─▄ĪŻ╣®æ¬▀^╩ŻĄ─╩ął÷Ė±ŠųŽ┬Ż¼PTA Ų┌žø│ų└mŽ┬Ą°Ż¼Į±─ĻĄ─ā╔▓©Ą°Ę∙Ė³╩ŪĘųäe▀_ĄĮ┴╦ 19.7%║═ 26.3%ĪŻ

ĪĪĪĪūį 2012 ─ĻŲŻ¼PTA ąąśIķLŲ┌╔ŅŽ▌╠Øōp─Ó╠ČŻ¼2014 ─Ļ PTA ąąśIŲĮŠ∙╠Øōpį┌ 262 į¬/ćŹĪŻ╣®æ¬ē║┴”▓╗öÓ╝ėäĪŻ¼Ų¾śI▀xō±ĮĄĄ═čbų├žō║╔ęį┐žųŲ«a┴┐Ż¼▀MČ°▀_ĄĮŠSŽĄ¼FžøārĖ±Ą──┐Ą─ĪŻPTA ąąśIķ_╣ż┬╩Å─ 2011 ─ĻĄ─94%ū¾ėęų─ĻŽ┬ĮĄŻ¼Ą½ PTA ╣żÅS└¹ØÖ▓ó╬┤Ą├ĄĮėąą¦Ė─╔ŲĪŻ

ĪĪĪĪ×ķĖ─ūā╠ØōpŠų├µŻ¼└^ 3 į┬Ę▌£p«a╚źÄņ┤µų«║¾Ż¼5 į┬Ę▌ę▌╩óĪó║Ń┴”║═ŽĶ·ś╚²┤¾Š▐Ņ^ĮM│╔ PTA «aśI┬ō├╦Ż¼┬ō║Žīóć°ā╚ PTA žō║╔┐žųŲį┌ 70%ęįŽ┬ĪŻ┤╦═ŌŻ¼╦¹éāå╬ĘĮ├µ╚ĪŽ¹Ž┬░ļ─Ļ║Ž╝sŻ¼▓óÅŖųŲł╠ąąęį PX ārĖ±×ķģó┐╝Ą─ą┬Ą─Č©ār─Ż╩ĮŻ¼ī”▓╗Įė╩▄ą┬║Ž╝sĄ─Š█§ź╣żÅS═Żų╣╣®žøĪŻė╔ė┌Š█§ź╩ął÷╝»ųąČ╚▌^Ą═Ż¼šä┼ą─▄┴”▌^╚§Ż¼Ūę▓┐Ęų┤¾ą═Š█§ź╣żÅSģó╣╔╔Žė╬Ų¾śIŻ¼ūŅĮKŻ¼ČÓöĄŠ█§ź╣żÅS▒╗Ų╚Įė╩▄┴╦Ī░░į═§Ī▒Śl┐ŅĪŻPTA Ų┌žøārĖ±ę▓ę“┤╦▒╗┤¾Ę∙└ŁØq 1340 į¬/揯¼ØqĘ∙Ė▀▀_ 22.3%ĪŻ╝┤▒Ń╚ń┤╦Ż¼PTA ╣żÅS╚į╚╗ļyęįö[├ō╠ØōpĄ─Č“▀\ĪŻė╔ė┌ģó┐╝│╔▒ŠČ©ārŻ¼└¹ØÖ┐šķg▒╗µiČ©Ż¼╩╣Ą├ PTA ╣żÅSī” PX Ą─╔ŽØq╚▌╚╠Č╚╠ßĖ▀ĪŻ╝ėų«üåų▐ PX ╣żÅS═¼Ģr£p«aŻ¼ī¦ų┬ PXārĖ±╔ŽØqĘ∙Č╚│¼▀^┴╦ PTA ¼FžøĪŻ6 į┬ 30 ╚šŻ¼PTA ¼FžøĘ┤ÅŚų┴ 7600 į¬/揥──Ļā╚Ė▀³cŻ¼Ą½ PTA └Ēšō╠Øōp╚į▀_ĄĮ 428 į¬/ćŹĪŻ

ĪĪĪĪłD▒Ē5Ż║PTA▀M┐┌┴┐Ż¼PTAžō║╔

ĪĪĪĪöĄō■üĒį┤Ż║CCF ĮėčŲ┌žø蹊┐╦∙

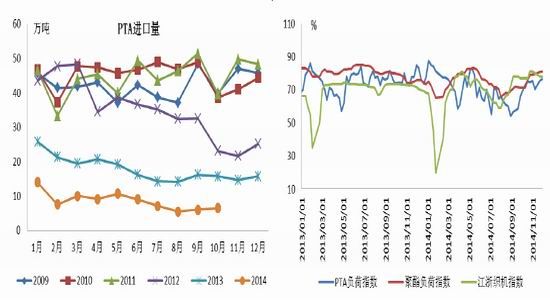

ĪĪĪĪė╔ė┌Į³Äū─Ļć°ā╚ PTA ą┬į÷«a─▄│╩¼F▒¼░l╩Įį÷ķLŻ¼į┌╣®æ¬│õūŃĄ─ŪķørŽ┬Ż¼PTA ▀M┐┌ę└┤µČ╚│╩¼Fų─ĻŽ┬ĮĄĄ─┌ģä▌ĪŻ╬┤üĒŻ¼ļSų° PTA ą┬į÷«a─▄Ą─▀Mę╗▓ĮßīĘ┼Ż¼ŅAėŗ 2015 ─Ļ▀M┐┌┴┐īóŠS│ųį┌▌^Ą═╦«ŲĮŻ¼▀M┐┌ę└┤µČ╚ĮĄų┴ 6%ęįŽ┬ĪŻĮ±─Ļ PTA │÷┐┌┴┐į÷╝ėų┴ 50 ╚fćŹĪŻļSų°ųąć° PTA │÷┐┌┘QęūųØu▓Į╚ļš²▄ēŻ¼ŅAėŗ 2015 ─Ļ PTA│÷┐┌┴┐īó▀_ĄĮ 100 ╚fćŹęį╔ŽŻ¼▀@×ķ╬┤üĒŠÅĮŌć°ā╚ PTA ╣®æ¬ē║┴”╠ß╣®┴╦ę╗Ślą┬Ą─═ŠÅĮĪŻ

ĪĪĪĪ▒Ē 4Ż║2006-2015 ─Ļ PTA ╣®ąĶŲĮ║Ō▒Ē(å╬╬╗Ż║╚fćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║CCF ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2015 ─ĻŻ¼PTA ą┬«a─▄į÷╦┘╝sį┌ 7.6%Ż¼▌^Į±─Ļ├„’@Ž┬ĮĄŻ¼Ą½╩ął÷╚įīó╠Äė┌Ž¹╗»▀^╩Ż«a─▄Ą─ļAČ╬ĪŻŅAėŗ2015 ─ĻĄū PTA «a─▄īóį÷╝ėų┴ 4873 ╚f揯¼Č°Š█§ź«a─▄į÷╦┘ŅAėŗį┌ 7%ĖĮĮ³Ż¼«aśIµ£╣®æ¬▀^╩ŻĄ─│╠Č╚īóĢ■▀Mę╗▓Į╝ėäĪĪŻ

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼«a─▄▀^╩ŻĄ─ĻÄ÷▓īóķLŲ┌╗\šų PTA ╩ął÷Ż¼š¹¾w▀\ąąīóŠS│ųĄ═ķ_╣żĪóĄ═ą¦ęµĄ─æBä▌ĪŻ═¼ĢrŻ¼ąąśI╚į╠Äė┌Ž┤┼Ųų▄Ų┌Ż¼Ų¾śIķgĖéĀÄīó▀M╚ļ░ū¤ß╗»ĪŻŲ¾śI┘YĮīŹ┴”Īó╝╝ąg│╔▒Šā×ä▌Īó«aśI┼õ╠ūęį╝░ģ^ė“┐═æ¶┘Yį┤Ą╚Č╝īóøQČ©ų°Ų¾śI╬┤üĒĄ─├³▀\ĪŻŅAėŗ 2015 ─Ļ PTA ŲĮŠ∙žō║╔īóŠS│ųį┌ 70%ĖĮĮ³Ż¼ę╗ą®ĖéĀÄ┴”▌^▓ŅĄ─čbų├┐╔─▄Ģ■▒╗╠į╠ŁĪŻ

ĪĪĪĪ3ĪóĮKČ╦ŠS│ųäéąĶ

ĪĪĪĪłD▒Ē 6Ż║ų„ꬊ█§ź«aŲĘārĖ±┼c¼FĮ┴„

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

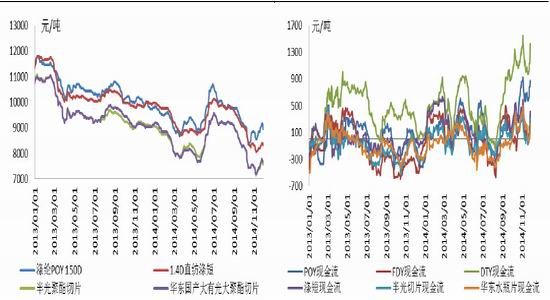

ĪĪĪĪŽÓī”ė┌įŁ┴ŽārĖ±Ż¼2014─ĻŠ█§ź«aŲĘārĖ±Ą°Ę∙ŽÓī”▌^ąĪŻ¼┤¾╝sį┌6.1-16.6%ų«ķgĪŻę“┤╦Ż¼Į±─ĻŠ█§ź¼FĮ┴„ĀŅør▌^╚ź─Ļ├„’@Ė─╔ŲĪŻ│²3į┬Ę▌Ż¼ęį╝░5-7į┬Ę▌Ż¼ė╔ė┌PTA╣żÅS£p«a═”ārŻ¼ī¦ų┬Š█§ź│÷¼FžōĄ─¼FĮ┴„═ŌŻ¼╚½─Ļ┤¾▓┐ĘųąąŪķųąŻ¼Š█§ź╣żÅSŠ∙ōĒėą▌^║├Ą─└¹ØÖĪŻ11į┬4╚šŻ¼└¹ØÖĀŅørūŅ║├Ą─DTYė»└¹┐šķg▀_ĄĮ1546į¬/揯¼×ķĮ³╚²─ĻęįüĒĄ─Ė▀³cĪŻ

ĪĪĪĪłD▒Ē 7Ż║Š█§ź«aŲĘÄņ┤µŻ¼Š█§ź«a─▄╝░į÷╦┘

ĪĪĪĪöĄō■üĒį┤Ż║CCF ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪŠ█§źąąśI└¹ØÖĀŅørĄ─Ė─╔ŲŻ¼į┤ūįąąśIī”ą┬į÷«a─▄Ą─┐žųŲŻ¼ęį╝░Š█§źŲ¾śIęįõNČ©«aĄ─▀\ū„─Ż╩ĮĪŻŠ█§źąąśIĄ─═Č«aĖ▀ĘÕŲ┌į┌2011-2012─ĻŻ¼ų«║¾▒Ńų─ĻŽ┬ĮĄŻ¼Į±─ĻŠ█§źą┬«a─▄į÷╦┘āH×ķ8%ū¾ėęĪŻļSų°Į³ā╔─ĻPTAąąśI«a─▄Ą─│ų└möUÅłŻ¼Į±─Ļ─ĻĄūŻ¼ć°ā╚PTA«a─▄īó│¼▀^Š█§ź┐é«a─▄Ż¼įŁ┴Ž╣®æ¬▀^╩Ż▀Mę╗▓Į╝ėäĪĪŻŽÓī”ė┌PTAąąśIŻ¼Š█§źąąśI╝»ųąČ╚▌^Ą═Ż¼Ų¾śIęÄ─Ż▌^ąĪĪŻę“Č°Ż¼┐žųŲžō║╔ęįõNČ©«aīŹ¼FĄ═Äņ┤µĮøĀIŻ¼│╔×ķį÷ÅŖŲ¾śIĖéĀÄ┴”Ą─ėąą¦═ŠÅĮĪŻĮ±─ĻŠ█§źŲĮŠ∙žō║╔į┌78.5%Ż¼▌^╚ź─ĻŲĮŠ∙╦«ŲĮŽ┬ĮĄ3.2éĆ░┘Ęų³cĪŻ

ĪĪĪĪ▒Ē5Ż║2004-2014Š█§ź«a─▄«a┴┐(å╬╬╗Ż║╚fćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║CCF ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪĮžų┴2014─Ļ─ĻĄūŻ¼ć°ā╚Š█§ź«a─▄▀_ĄĮ4435╚fćŹĪŻŅAėŗ├„─ĻŠ█§ź«a─▄į÷╦┘īóĢ■▀Mę╗▓ĮĮĄĄ═ų┴7%ĖĮĮ³Ż¼ą┬į÷«a─▄═ČĘ┼┴”Č╚ąĪė┌įŁ┴ŽPTAĄ─═Č«aŻ¼ę“┤╦Š█§źŲ¾śIĄ─ūhār─▄┴”īóėą╦∙į÷ÅŖĪŻ┤╦═ŌŻ¼ė╔ė┌įŁ┴Ž╣®▀^ė┌Ū¾Ż¼│╔▒ŠŽ┬ąąē║┴”▌^┤¾Ż¼Š█§ź╣żÅS╝░Ž┬ė╬┐ŚįņŲ¾śIéõžøĘeśOąįę▓īóĢ■ėą╦∙ĮĄĄ═Ż¼▓╔╚Ī░┤ąĶ▓╔┘ÅĪóļS┘IļSė├Ą─┐╔─▄ąį▌^┤¾ĪŻ

ĪĪĪĪłD▒Ē8Ż║╝Å┐ŚŲĘĪóĘ■čb│÷┐┌ĮŅ~Ż¼2010-2014─ĻĮKČ╦ąĶŪ¾į÷╦┘ī”▒╚

ĪĪĪĪöĄō■üĒį┤Ż║Wind┘YėŹ ĮėčŲ┌žø蹊┐░lš╣▓┐

ĪĪĪĪĮ±─Ļ╬ęć°╝Å┐ŚŲĘĘ■čbŽ¹┘M╩ął÷▓╗╚▌śĘė^ĪŻ10į┬Ę▌Ż¼╬ęć°╝Å┐ŚŲĘĘ■čb│÷┐┌ĮŅ~×ķ265.4ā|├└į¬Ż¼Łh▒╚Ž┬ĮĄ7.1%Ż¼═¼▒╚į÷╝ė10.2%%ĪŻ1-10į┬╝Å┐ŚĘ■čb│÷┐┌ĮŅ~└█ėŗ×ķ2484.7ā|├└į¬Ż¼└█ėŗ═¼▒╚į÷╝ė6.4%Ż¼▒╚2013─ĻĄ─11.3%├„’@Ž┬ĮĄĪŻĮ±─Ļ┤║╝Š║═Ū’╝ŠÅVĮ╗Ģ■▓╔┘Å╔╠┼cĢ■öĄ║═│╔Į╗┴┐Š∙įŌė÷Łh▒╚Ī░ļpĮĄĪ▒Ż¼«öŪ░╝Å┐ŚŲĘĘ■čb═Ō┘Q├µ┼Rć└Š■╠¶æĪŻį┌╬ęć°╝Å┐ŚĘ■čbąąśIų„ę¬ĖéĀÄć°ųąŻ¼ĘŲ┬╔┘eĪó╦╣└’╠m┐©║═ėĪČ╚1-8į┬╝Å┐ŚĘ■čb│÷┐┌Š∙│╩¼Fā╔╬╗öĄį÷ķLŻ¼ę╗Č©│╠Č╚╔ŽöDš╝┴╦ųąć°į┌╚½Ū“╩ął÷Ą─│÷┐┌┘QęūĘ▌Ņ~ĪŻ

ĪĪĪĪć°ā╚ĘĮ├µŻ¼Į±─Ļ1-11į┬▌p╝Å│Ū│╔Į╗┴┐└█ėŗ×ķ156969╚f├ūŻ¼▌^╚ź─Ļ┤¾Ę∙£p╔┘31.2%Ż╗1-10į┬Ę▌Ž▐Ņ~ęį╔ŽĘ■čbą¼├▒Īó╝Å┐ŚŲĘ┴Ń╩█Ņ~×ķ9834.9ā|į¬Ż¼═¼▒╚į÷ķL10.2%Ż¼▀B└m╚²─Ļ│ų└mŽ┬╗¼ĪŻį┌║Ļė^ĮøØ·į÷╦┘Ę┼ŠÅĄ─▒│Š░Ž┬Ż¼ŅAėŗ├„─Ļ╬ęć°╝Å┐ŚĘ■čb╩ął÷īóŠS│ų▌^Ą═į÷╦┘ĪŻ┐é¾wüĒ┐┤Ż¼ĮKČ╦Ž¹┘M╩ął÷╚į╚╗╩ŪŠS│ųäéąįąĶŪ¾×ķų„ĪŻ

ĪĪĪĪ╚²ĪóŠC║ŽĘų╬÷╝░š╣═¹

ĪĪĪĪ2015 ─Ļ PTA ą┬į÷«a─▄═ČĘ┼┴┐īó▀_ĄĮ 505 ╚f揯¼«a─▄į÷Ę∙▀_ 7.6%Ż╗PX ą┬į÷«a─▄═ČĘ┼īó▀_ĄĮ 409 ╚f揯¼╣®æ¬ųØu┌ģė┌īÆ╦╔Ż¼ī” PTA Ą─│╔▒Šų¦ō╬┴”Č╚īó▓╗öÓ£p╚§Ż╗Č°Š█§źą┬į÷«a─▄į÷╦┘į┌ 7%ĖĮĮ³ĪŻ2015 ─Ļ PX ║═PTA ą┬«a─▄═ČĘ┼┴”Č╚ę└╚╗┤¾ė┌Ž┬ė╬Š█§ź«a─▄═ČĘ┼Ż¼ī¦ų┬ PTA │╔▒ŠŽ“Ž┬ė╬é„ī¦ļyČ╚╝ė┤¾ĪŻį┌«aśIµ£š¹¾w╣®▀^ė┌Ū¾Ą─▒│Š░Ž┬Ż¼2015 ─Ļ PTA ārĖ±īóŠS│ų▌^Ą═╦«ŲĮĪŻĄ½╩ŪŻ¼▓╗┼┼│² PTA Ų¾śI╚į┐╔─▄└^└m═©▀^£p«a▒ŻārüĒė░ĒæČ╠Ų┌ąąŪķŻ¼ŪęŽ¹┘MČ╦╚į┤µį┌äéąįąĶŪ¾Ż¼▀@į┌ę╗Č©│╠Č╚╔ŽŽ▐ųŲ┴╦ 2015 ─Ļ PTA Ų┌ārĄ°Ę∙Ż¼ŅAėŗ┤¾▓┐ĘųĢrķgŲ┌ārīóį┌ 4800-6600 į¬/ćŹģ^ķg▀\ąąĪŻ

ĪĪĪĪĮėčŲ┌žø ╬║┴š

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ PTA├└į¬Ų┌žø³SĮ═Č┘Y

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ÖÓ═■īŻśIŻ║ŲĮ░▓ĮĪ┐Ą╣▄╝ę

- č█Š”Ė³ĮĪ┐ĄŻ║ŠC║Žč█▒ŻĮĪ

- ║├Ģ°▓╗ķgöÓŻ║ę╗┬Ę┬ĀĢ°

- īW░į╩Ę┤¾±äŻ║┼Ń┴─╔±½F

- ąĪļŖ│žĄ─ūį╬ęš³Š╚Ż║Ę³╠ž

- ┤¾ūį╚╗ųą╔·┤µŻ║ą½ūė─ŻöM

- ═├ūė┐ž┐┤▀^üĒŻ║▓žīÜ║Ż×│

- ╦┘Č╚┼c╝żŪķŻ║│Ū╩ą┘É▄ć3D

- ūī─ŃŠÜŠ═ę╗╔Ē║├╗ŅŻ║╦¹╚ż

- │¼ÅŖšJ═¼Ėą╔ńģ^Ż║same

- ½IĮoÉ█┴─╠ņĄ─╚╦Ż║┼╔┼╔

- ╚½Ż║ąĪ╝tĢ°║Ż═Ō┘Å╬’╔±Ų„

- ąĪė╬æ“Ė▀ļyČ╚Ż║š³Š╚Šdč“

- ╠Į╦„Ż║╬óė^╩└Įń┤¾├░ļU

- šµŽÓų╗ėąę╗éĆŻ║ų┬├³├įŠų

- 朥Į─Ń┴╦å߯║╣ų½F═ą┐©

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©