ĮėčŲ┌žø(─Ļł¾)Ż║╔²Žóų·═Ų├└ųĖ ĮŃyėŌĄ°╬┤ą▌

ĪĪĪĪę╗Īó2014 ─ĻąąŪķ╗žŅÖ

ĪĪĪĪ2014 ─Ļ┐é¾wüĒųvŻ¼ĮŃyčė└m┴╦╚ź─ĻĄ─Ž┬Ą°┌ģä▌Ż¼╚į╠Äė┌Ž┬ąą═©Ą└ā╚ĪŻĮ±─Ļę╗╝ŠČ╚╩▄├└ć°ć└║«╠ņÜŌĄ─žō├µė░Ēæ║═ק┐╦╠mŠųä▌═╗ŲĄ─ų¦ō╬Ż¼³SĮ░ūŃyū▀│÷┴╦─Ļā╚Ą─ūŅĖ▀ųĄŻ¼ć°ļHĮŃyārĖ±Ęųäe▀_ĄĮ 1392 ├└į¬/░╗╦Š║═ 22.18 ├└į¬/░╗╦ŠĪŻČ■╝ŠČ╚ļSų°├└ć°ĮøØ·Ą─╚½├µ│ų└mÅ═╠KŻ¼ĮŃyÅ──Ļā╚Ė▀╬╗ųØu╗ž┬õŻ╗Ą½▓╗Ą├▓╗šfŻ¼ųą¢|ęį╝░│ų└mĄ─ק┐╦╠müyŠųĦüĒĄ─╠ßš±ū„ė├Ż¼čėŠÅ┴╦ĮŃyĄ─Ą°ä▌Ż¼ĮŃyŠS│ų┴╦ę╗Č╬ĢrķgĄ─š╩ÄĖ±ŠųĪŻĄ½╩ął÷Įø▀^Č╠Ų┌ī”ĄžŠēš■ų╬Ą─Ž¹╗»║═ĮŌūx║¾Ż¼ĄžŠēŠųä▌ī”┘FĮī┘╩ął÷Ą─š²├µ╠ßš±ū„ė├ķ_╩╝╦ź£pŻ¼ĮŃy╗žÜw║Ļė^╗∙▒Š├µĪŻ├└ć°ĮøØ·Ą─│ų└m┴╝║├▒Ē¼F╝ė╦┘ų°╔²ŽóŅAŲ┌Ą─╔²£žŻ¼┴Ē═ŌęįÜWį¬ģ^╚š▒Šųąć°×ķ┤·▒ĒĄ─ĘŪ├└ć°╝ęĮøØ·░lš╣Ą─ų▓ĮĘ┼ŠÅęį╝░╚½Ū“═©├øŽ┬ąąē║┴”Ą─į÷╝ėŻ¼ų„ę¬ĮøØ·¾wžøÄ┼š■▓▀│÷¼F▒│ļxŻ¼├└į¬Ą─ÅŖä▌┼╩Ė▀ĮoėĶ┴╦┘FĮī┘╩ął÷Ī░ų┬├³Ī▒Ą─┤“ō¶Ż¼ĮŃy▓╗öÓŽ┬ŲŲŪ░Ų┌Ą═³c(³SĮŻ║1130.4 ├└į¬/░╗╦ŠŻ╗░ūŃyŻ║15.040 ├└į¬/░╗╦Š)Ż¼│╩¼F│÷Ī░Ą°Ą°▓╗ą▌Ī▒Ą─æBä▌ĪŻ

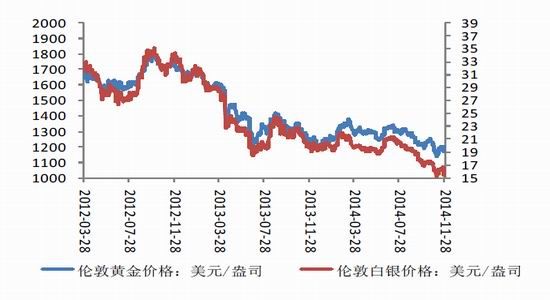

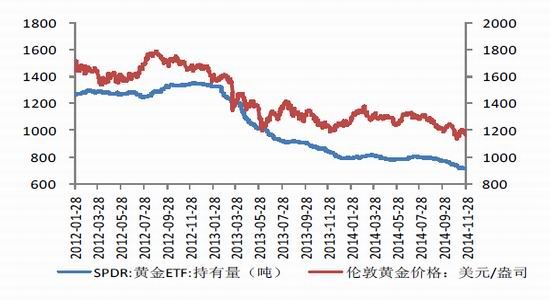

ĪĪĪĪłD▒Ē 1Ż║2014 ─Ļć°ļH¼FžøĮŃyū▀ä▌

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

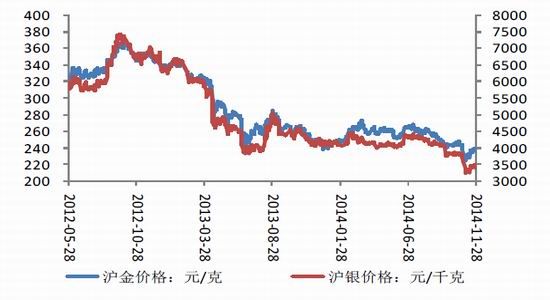

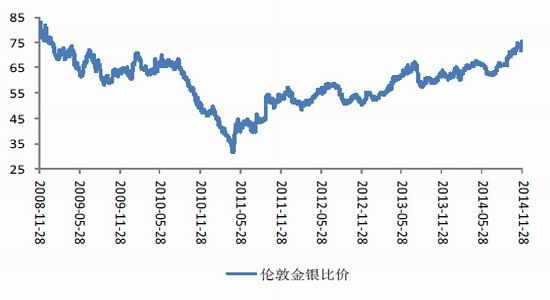

ĪĪĪĪłD▒Ē 2Ż║2014 ─Ļ£¹Į£¹Ńyū▀ä▌

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪČ■Īó║Ļė^ĮøØ·▒│Š░

ĪĪĪĪ1Īó├└ć°ĮøØ·│ų└mŽ“║├Ż¼├└┬ōā”═╦│÷ QEŻ¼╝ėŽóÄū│╔Č©Šų

ĪĪĪĪ┐éĄ─üĒšfŻ¼├└ć°ĮøØ·į┌ö[├ōę╗╝ŠČ╚ć└║«╠ņÜŌė░Ēæ║¾Ż¼ķ_╩╝┴╦ÅŖä┼│ų└mĄ─Å═╠K▀M│╠Ż¼═©├ø╦«ŲĮĪóä┌äė┴”╩ął÷ęį╝░Ę┐Ąž«a╩ął÷Š∙│╩¼F│÷Ž“║├Ą─░lš╣┌ģä▌Ż¼├└┬ōā”ĘĆ▓Į┐s£p QE ų▒ų┴═Ļ╚½═╦│÷Ż╗┴Ē═ŌŻ¼├└┬ōā”į┌Ģ■ūh╔Ž▒Ē╩Šī”├└ć°ĮøØ·Ū░Š░│ųśĘė^æBČ╚▓óī”žøÄ┼š■▓▀š²│Ż╗»Ą─æBČ╚ė╔Ī░°Ø┼╔Ī▒ųØuŽ“Ī░·Ś┼╔Ī▒▐DūāŻ¼╝ėŽóŅAŲ┌▓╗öÓ╔²£žŻ¼├└į¬ųĖöĄŠS│ųĖ▀╬╗▀\ąąŻ¼│ų└mē║ųŲĮŃyĪŻ

ĪĪĪĪ2ĪóÜWį¬ģ^ĮøØ·Å═╠KĘ”┴”Ż¼į┘īÆ╦╔╝²į┌Žę╔Ž

ĪĪĪĪ┼c├└ć°ŽÓĘ┤Ż¼ÜWį¬ģ^ĮøØ·į┌ę╗╝ŠČ╚▒Ē¼F│÷└¹║├█EŽ¾║¾Ż¼ĮøØ·ķ_╩╝│÷¼Fį÷ķLäė─▄▓╗ūŃĄ─¼FŽ¾Ż¼Ą┬ć°ĮøØ·Ž┬╗¼ĪóĘ©ć°ĮøØ·═Ż£■ęį╝░ęŌ┤¾└¹ĮøØ·╬«┐sŻ¼ÜWį¬ģ^ĮøØ·░lš╣├µ┼RųTČÓć└Š■┐╝“ׯ¼Ą══©├øĖ▀╩¦śI║═ÜWé∙╬ŻÖCć°╝ęé∙äšžōō·ųŲ╝sžöš■š■▓▀┐šķgŻ¼Š∙Įę╩Š┴╦ĮøØ·Å═╠Kā╚╔·äė┴”▓╗ūŃĄ╚å¢Ņ}Ż╗┴Ē═ŌŻ¼╩▄╚½Ū“ĮøØ·į÷ķLĘ┼ŠÅĄ─ė░ĒæŻ¼ÜWį¬ģ^═©▀^öU┤¾│÷┐┌īŹ¼Fį┘ŲĮ║ŌūāĄ├└¦ļyŻ¼ę“┤╦ÜWį¬ģ^īóŠS│ųīÆ╦╔žøÄ┼š■▓▀▓╗ūāŪę▀Mę╗▓Įį┘īÆ╦╔┤ļ╩®╗“ęčĪ░╝²į┌Žę╔ŽĪ▒Ż¼ÜWį¬īó┐╔─▄▀Mę╗▓Į┘HųĄŻ¼╠ßš±├└į¬ĪŻ

ĪĪĪĪ3Īó╚š▒ŠĮøØ·į÷╦┘Ę┼ŠÅŻ¼ą┬┼dĮøØ·¾w├µ┼RĮYśŗąįĖ─Ė’

ĪĪĪĪļSų°Ī░░▓▒ČĮøØ·īWĪ▒┤╠╝żą¦æ¬Ą─ųØu£p╚§Ż¼╚š▒ŠĮøØ·į÷╦┘▀f£pŻ¼╚ščļąą[╬ó▓®] 11 į┬Ģ■ūh╔Ž▀Mę╗▓Į╝ėÅŖ┴╦īÆ╦╔žøÄ┼š■▓▀Ą─┴”Č╚Ż╗Ą½╝ėų«Ž¹┘MČÉīŹ╩®Ą─ė░ĒæŻ¼╚š▒ŠĮøØ·Ū░Š░╚į▓╗╔§śĘė^Ż¼īÆ╦╔žøÄ┼š■▓▀īóŠS│ųŪę▓╗┼┼│²▀Mę╗▓ĮīÆ╦╔Ą─┐╔─▄ĪŻ

ĪĪĪĪė╔┤╦┐╔ęŖŻ¼į┌├└ć°žøÄ┼š■▓▀š²│Ż╗»Č°ų„ę¬ĘŪ├└ć°╝ęŠS│ųīÆ╦╔žøÄ┼š■▓▀Ą─▒│Š░Ž┬Ż¼├└į¬īó▒Ż│ųĖ▀╬╗▀\ąąŻ¼ĮŃy│ų└m│ąē║ĪŻ

ĪĪĪĪ╚²ĪóąĶŪ¾Č╦╠ßš±ėąŽ▐

ĪĪĪĪ1Īó³SĮīŹ╬’ąĶŪ¾ų¦ō╬ėąŽ▐

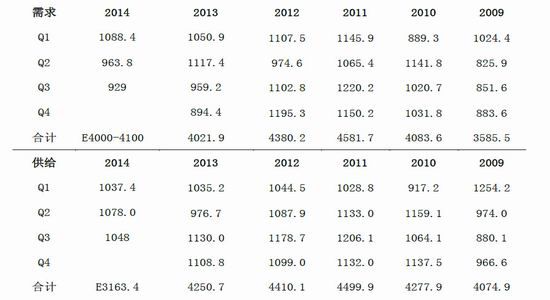

ĪĪĪĪļSų°³SĮĄ°ŲŲŪ░Ą═Ż¼īŹ╬’ąĶŪ¾ėą╦∙╗ž┼»Ż¼▒M╣▄ė╔ė┌ć°╝ę▀M┐┌š■▓▀Ą─Ž▐ųŲŻ¼ėĪČ╚Č■╝ŠČ╚³SĮ▀M┐┌┤¾Ę∙Ž┬ĮĄŻ¼Ą½╚²╝ŠČ╚ļSų°╗ķ╝▐═·╝ŠĄĮüĒąĶŪ¾’@ų°╗ž╔²Ż¼ĮoėĶ▓╗öÓŽ┬Ą°Ą─Įārę╗Č©ų¦ō╬Ż¼╚½Ū“³SĮģfĢ■ŅAėŗ 2014─Ļ╚½Ū“³SĮąĶŪ¾╝s 4000-4100 揯¼▌^╚ź─Ļ│ųŲĮĪŻĄ½ėĪČ╚žöš■▓┐░lčįĘQ▓╗┼┼│²į┘╩šŠo³SĮ▀M┐┌š■▓▀Ą─┐╔─▄Ż¼ę“┤╦ėĪČ╚īŹ╬’ąĶŪ¾į÷ķLĄ─ķLŲ┌┌ģä▌╚į▓╗├„┤_Ż¼╝ėų«ųąć°╚½─ĻŽ¹┘MąĶŪ¾’@ų°▓╗╝░╚ź─ĻŻ¼īŹ╬’ąĶŪ¾Č╦╠ßš±ū„ė├┴ŽėąŽ▐ĪŻ╣®ĮoĘĮ├µŻ¼ļSų°ĮārĄ─┤¾Ę∙Ž┬Ą°Ż¼2014 ─Ļ╚²╝ŠČ╚ķ_╩╝³SĮ╣®Įo├µ╩š┐sŻ¼╔·«a╔╠ĮĄĄ═│╔▒ŠĄ─┐šķgėąŽ▐Ż¼╝ėų«ÅU┼f³SĮ╗ž╩š┴┐Ą─£p╔┘Ż¼ŅAŲ┌ 2014 ─Ļ╦─╝ŠČ╚╚½Ū“³SĮ╣®æ¬┴┐īó┬įĄ═ė┌ 2013 ─Ļ═¼Ų┌╦«ŲĮĪŻ┐éĄ─üĒšfŻ¼³SĮ╣®ĮoĘĆČ©Ż¼ąĶŪ¾Ą─ķLŲ┌į÷ķL┌ģä▌┤µę╔Ż¼ī”ĮārĄ─ų¦ō╬╗“īóėąŽ▐ĪŻ

ĪĪĪĪ▒ĒĖ± 1Ż║╚½Ū“Ęų╝ŠČ╚³SĮ╣®ąĶŲĮ║Ō å╬╬╗Ż║ćŹ

ĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ2Īó³SĮ═Č┘YąĶŪ¾╬«├ę

ĪĪĪĪCFTC │ųé}ł¾Ėµ’@╩ŠŻ¼2014 ─ĻęįüĒŻ¼ī”ø_╗∙Įį°▀B└m£p│ų³SĮā¶ČÓŅ^Ņ^┤ńŻ¼░Ą╩Š═Č┘Yš▀ū÷ČÓęŌįĖ£p╚§Ż╗ļm╚╗«öŪ░ā¶ČÓŅ^ėą╦∙╗ž╔²Ż¼Ą½į┌├└┬ōā”žøÄ┼š■▓▀š²│Ż╗»┌ģä▌ųąŻ¼łį═”Ą─├└į¬ī”ęį├└į¬ėŗārĄ─ĮŃyą╬│╔│ų└mē║┴”Ż¼ä▌▒žī”╩ął÷═Č┘YŪķŠwįņ│╔žō├µė░ĒæĪŻ╚½Ū“ūŅ┤¾Ą─³SĮ ETF ╗∙Į│ųé}öĄō■ę▓’@╩Š┘YĮ▓╗öÓ═Ō┴„Ż¼░Ą╩Š³SĮ═Č┘YŪķŠwĄ─╬«├ęĪŻÜv╩Ę╔Ž³SĮārĖ±═∙═∙┼c ETF │ųé}│╔š²ŽÓĻPĻPŽĄŻ¼Č°─Ļā╚³SĮ ETF │ųé}│ų└mŽ┬╗¼Ż¼Įžų┴ 11 į┬ 28 ╚šŻ¼─Ļā╚³SĮ┴„│÷ 80.59 ćŹų┴ 717.63 揯¼╠Äė┌Üv╩ĘŽÓī”Ą═╬╗Ż¼╝ėų«╚½Ū“Į╚┌’LļU╠Äė┌▌^Ą═╦«ŲĮŻ¼ę“┤╦ĮŃy▒▄ļUąĶŪ¾ėąŽ▐Ż¼═Č┘YąĶŪ¾Ū░Š░▓╗╔§śĘė^ĪŻ

ĪĪĪĪłD▒Ē 3Ż║³SĮ ETF │ųé}

ĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ3Īó░ūŃyąĶŪ¾Ą═├į

ĪĪĪĪGFMS ūŅą┬ł¾Ėµ’@╩ŠŻ¼╚½Ū“░ūŃyĄV«a 2014 ─Ļīó▀_ 8.68 ā|░╗╦ŠŻ¼▌^ 2013 ─Ļ═¼▒╚╔ŽØq 3.5%Ż╗Ą½īŹ╬’░ūŃyąĶŪ¾ŅAėŗāHėą 1.005 ░╗╦ŠŻ¼▌^╚ź─Ļ═¼▒╚ĮĄ 6.7%Ż¼╗∙▒Š├µ╣®▀^ė┌Ū¾Ą─Ūķą╬╗“īó│ų└mŻ¼Ą½ļSų°ŃyārĄ─│ų└mĄž╬╗▀\ąąŻ¼╣®Įo├µ┴Žėą╦∙Šo┐sŻ¼Ą½▌^┤¾Ą─╣®Įo╚▒┐┌╚į▓╗└¹░ūŃyĪŻ░ūŃy═Č┘YąĶŪ¾ĘĮ├µę▓│╩¼FĄ═├įĀŅæBŻ¼CFTC │ųé}ł¾Ėµ’@╩ŠŻ¼░ūŃy═ČÖCā¶ČÓŅ^Ņ^┤ń│ų└mė┌Ą═╬╗┼Ū╗▓Ż¼░Ą╩Š╩ął÷═Č┘YŪķŠw▌^×ķ▒»ė^ĪŻ

ĪĪĪĪ▒ĒĖ± 2Ż║╚½Ū“░ūŃyąĶŪ¾Ż║ė»ėÓ╗“│Óūų å╬╬╗Ż║ćŹ

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ╦─Īó’LļU╩┬╝■

ĪĪĪĪĄžŠēš■ų╬ū„×ķ═╗░lę“╦žŻ¼═∙═∙ĮoėĶĮŃy▒▄ļU┘IąĶų¦ō╬Ż¼╚ń 2014 ─Ļ╔Ž░ļ─ĻŻ¼×§┐╦╠mĄžŠēäė╩Ä│╔×ķ┴╦ĮŃy╔ŽØqĄ─ų„ę¬═Ų┴”Ż¼į┌├└┬ōā”═╦│÷QE Ą─ÅŖä▌┤“ē║Ž┬Ż¼ė·č▌ė·┴ęĄ─ק┐╦╠mŠųä▌ų·═Ųę╗╝ŠČ╚ĮŃy│ų└m┼╩╔²Ż¼ą╬│╔┴╦ 2014 ─ĻĮŃyĄ─ūŅĖ▀ārĖ±Ż¼Ęųäe×ķ³SĮ 1392.34 ├└į¬/░╗╦ŠĪó░ūŃy 22.191 ├└į¬/░╗╦ŠĪŻ«ö╩ął÷ų▓ĮŽ¹╗»×§┐╦╠mŠųä▌«a╔·Ą─ė░ĒæŻ¼ĮŃyė╔ĒöĘÕĄ°┬õĢrŻ¼Ų▀į┬│§ęį╔½┴ą░lŲĄ─Ī░ūo╚ąąąäėĪ▒ę²░l┴╦╝ė╔│ĄžÄ¦ĄžŠēš■ų╬Ą─ŠoÅłŠųä▌Ż¼į┘Č╚═Ų╔²ĮŃyĘųäeØqų┴ 1344 ├└į¬/░╗╦Š║═ 21.585 ├└į¬/░╗╦ŠĄ─ļAČ╬ąįĖ▀╬╗ĪŻĄ½ĄžŠēŠųä▌ī”ĮŃyĄ─ų¦ō╬═∙═∙’@│÷═╗╚╗ĪóäĪ┴ęČ°│ų└mąį▓ŅĄ─╠ž³cŻ¼╝ė╔│ĄžÄ¦ĄžŠē╬ŻÖCüĒĄ─čĖ╝▓Č°ė░Ē掹═╦Ą─ę▓┐ņŻ¼▒M╣▄Č╠Ų┌ā╚ī”ĮŃyą╬│╔ų¦ō╬Ż¼ķLŲ┌ĮŃyę└╚╗╩▄║Ļė^╗∙▒Š├µų„ī¦Ż╗ę“┤╦į┌├└ć°ĮøØ·│ų└m┴╝║├Å═╠KŪę├└┬ōā”╔²ŽóŅAŲ┌Ą─┤“ē║Ž┬Ż¼ĮŃyĮK│ąē║Ž┬Ą°ĪŻ

ĪĪĪĪ11 į┬éõ╩▄▓Ü─┐Ą─╚╩┐³SĮ╣½═ČūŅĮKęį 77.3%Ą─Ę┤ī”Č°ĖµĮKŻ¼į┌╣½═ČĮY╣¹╣½▓╝ų«Ū░Ż¼įō’LļU╩┬╝■ī”³SĮŲĄĮę╗Č©ų¦ō╬ū„ė├Ż¼³SĮ┼Ū╗▓į┌ 1200 ĖĮĮ³Ż╗Ą½╣½═Č╩¦öĪĄ─ĮY╣¹ūī³SĮ╩¦╚ź└¹║├ų¦ō╬╗žÜw╗∙▒Š├µŻ¼į┌├└┬ōā”╔²ŽóĄ─┤¾▒│Š░Ž┬Ż¼ųžÜwŽ┬Ą°ū▀ä▌ĪŻ

ĪĪĪĪ▒ĒĖ± 3 ĄžŠēš■ų╬¼FĀŅ╝░╬┤üĒ░lš╣Ęų╬÷

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ╬ÕĪóŽÓĻPųĖöĄĘų╬÷

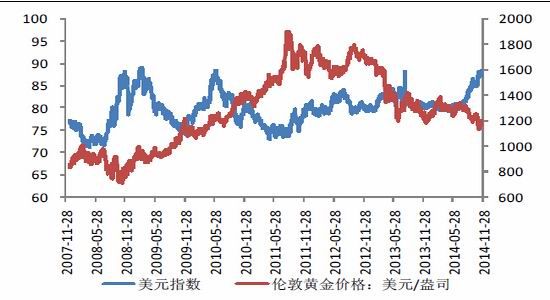

ĪĪĪĪ1ĪóĮŃy┼c├└į¬ųĖöĄ

ĪĪĪĪ³SĮ║═├└į¬ųĖöĄ│╩žōŽÓĻPĻPŽĄŻ¼ę“┤╦ļSų°├└į¬Ą─│ų└mū▀ÅŖŻ¼³SĮ│╩Ž┬Ą°æBä▌Ż╗ę“┤╦į┌├└ć°ĮøØ·┴╝║├ĄžÅ═╠KæBä▌Īó├└┬ōā”žøÄ┼š■▓▀š²│Ż╗»┌ģä▌ęį╝░ĘŪ├└ć°╝ęĄ─īÆ╦╔žøÄ┼š■▓▀Ą─ŅAŲ┌Ž┬Ż¼├└į¬ųĖöĄ├„─Ļėą═¹└^└m▒Ż│ųĖ▀╬╗▀\ąąŻ¼┘FĮī┘ē║┴”▓╗£pĪŻ

ĪĪĪĪłD▒Ē 4Ż║³SĮ┼c├└į¬ųĖöĄū▀ä▌

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

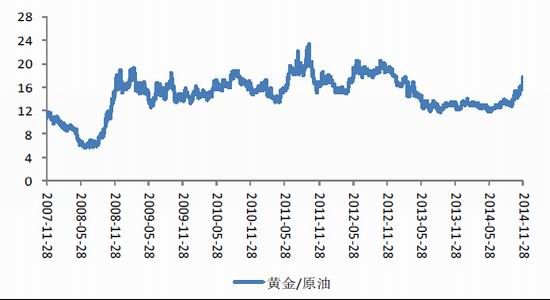

ĪĪĪĪ2Īó³SĮįŁė═▒╚┬╩

ĪĪĪĪ├┐░╗╦Š³SĮārĖ±┼c├┐═░įŁė═Ą─ārĖ±▒╚┬╩ųąųĄį┌ 16 ĖĮĮ³Ż¼╝┤╩╣─│ę╗ĘĮārĖ±│÷¼FĢ║Ģr▒│ļxŻ¼Ą½▀@ĘNŪķør▓╗Ģ■ę╗ų▒čė└mŻ¼ūŅĮKČ■š▀ārĖ±ĮĄ╗žÜwĪŻ2014 ─Ļ 6 į┬įŁė═ķ_╩╝╝ė╦┘Ž┬Ą°Ż¼Åøčaų«Ū░┼c³SĮĄ─ārĖ±▒│ļxŻ¼³SĮ/įŁė═▒╚└²╗ž╔²ų┴ųąųĄ 16ĪŻ╚½Ū“ĮøØ·į÷╦┘Ę┼ŠÅŻ¼įŁė═ąĶŪ¾Ū░Š░▓╗╔§śĘė^Ż╗┴Ē═ŌŻ¼ OPEC ╬┤ą¹▓╝įŁė═Ž▐«aŻ¼╣®▀^ė┌Ū¾Ą─Šų├µīó┤“ē║╬┤üĒįŁė═Ą─ārĖ±Ż¼ę“┤╦╚¶ę¬▒Ż│ų³SĮ/įŁė═▒╚┬╩Ż¼³SĮčė└mŽ┬Ą°ū▀ä▌Ą─Ė┼┬╩▌^┤¾ĪŻ

ĪĪĪĪłD▒Ē 5Ż║³SĮ┼cįŁė═▒╚┬╩

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ3ĪóĮŃy▒╚ār

ĪĪĪĪ³SĮ░ūŃyĄ─¤o╠ū└¹ģ^ķgį┌(45,65)Ż¼─Ļ│§ęįüĒĮŃy▒╚ār│ų└m╬╗ė┌ģ^ķg╔ŽčžĖĮĮ³Ż¼░ūŃy─Ļā╚Ž┬Ą°Ę∙Č╚┤¾ė┌³SĮŻ¼į┌├└┬ōā”╩šŠožøÄ┼š■▓▀Ą─▒│Š░Ž┬Ż¼³SĮ╗“▀ĆėąŽ┬Ą°┐šķgŻ¼┤┘╩╣ĮŃy▒╚ųĄĄ─ųØu╗žÜwĪŻ

ĪĪĪĪłD▒Ē 6Ż║ĮŃy▒╚ār

ĪĪĪĪöĄō■üĒį┤Ż║Wind ┘YėŹ ĮėčŲ┌žø蹊┐╦∙

ĪĪĪĪ┴∙Īó╩ął÷š╣═¹Ż║

ĪĪĪĪ┐éĄ─üĒšfŻ¼║Ļė^ĮøØ·├µ╚į╩Ūų„ī¦ĮŃyū▀ä▌Ą─ūŅų„ę¬ę“╦žŻ¼ų╗ę¬╝ėŽó▀@ų╗čźūė╬┤┬õĄžŻ¼╝ėŽóŅAŲ┌╚į╚╗╩Ūē║ųŲ┘FĮī┘ū▀ä▌Ą─ūŅ└¹┐šę“╦žŻ¼Ė∙ō■³SĮĄVŲ¾│╔▒ŠŅA£yŻ¼├„─Ļ³SĮŽ┬ĘĮų¦ō╬┐┤Ž“ 1000 ├└į¬/░╗╦ŠĖĮĮ³Ż¼░ūŃyät┐┤Ž“ 13 ├└į¬/░╗╦Šų¦ō╬ĪŻĄ½ļSų°╝ėŽóĄ─┤_Č©Ūę└¹┬╩ų▓Į╗ž╔²Ż¼╝ėŽóī”┘FĮī┘╩ął÷Ą─ė░ĒæīóųØuŽ¹═╦Ż¼╝ėų«Ą═╬╗┘I▒PĄ─ų¦ō╬Ż¼ĮŃyį┌╦─╝ŠČ╚╗“ķ_╩╝ų╣Ą°Ų¾ĘĆŻ¼³SĮ╔Ž┐┤ 1400 ├└į¬/░╗╦ŠŻ¼░ūŃy╔Ž┐┤ 25 ├└į¬/░╗╦ŠĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ĮŃy 2015 ─Ļīóčė└mŽ┬Ą°ū▀ä▌ų▒ų┴├└┬ōā”╝ėŽóēm░Ż┬õČ©Ż¼╦─╝ŠČ╚ĮøØ·▀M╚ļÅ═╠K║¾š{š¹ļAČ╬Ż¼ĮŃyį┌Ą═╬╗▒Pš¹▓óų▓Į╗ž╔²ĪŻė╔┤╦Ż¼ī”æ¬Ą─£¹Į£¹Ńy▓©äėģ^ķgĘųäe×ķ(200,278)Īó(2946,5315)ĪŻ

ĪĪĪĪĮėčŲ┌žø ┘RĄt

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ├└į¬░ūŃy³SĮ═Č┘Y═ŌģRé„šµ╝ėŽó

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ÖÓ═■īŻśIŻ║ŲĮ░▓ĮĪ┐Ą╣▄╝ę

- č█Š”Ė³ĮĪ┐ĄŻ║ŠC║Žč█▒ŻĮĪ

- ║├Ģ°▓╗ķgöÓŻ║ę╗┬Ę┬ĀĢ°

- īW░į╩Ę┤¾±äŻ║┼Ń┴─╔±½F

- ąĪļŖ│žĄ─ūį╬ęš³Š╚Ż║Ę³╠ž

- ┤¾ūį╚╗ųą╔·┤µŻ║ą½ūė─ŻöM

- ═├ūė┐ž┐┤▀^üĒŻ║▓žīÜ║Ż×│

- ╦┘Č╚┼c╝żŪķŻ║│Ū╩ą┘É▄ć3D

- ūī─ŃŠÜŠ═ę╗╔Ē║├╗ŅŻ║╦¹╚ż

- │¼ÅŖšJ═¼Ėą╔ńģ^Ż║same

- ½IĮoÉ█┴─╠ņĄ─╚╦Ż║┼╔┼╔

- ╚½Ż║ąĪ╝tĢ°║Ż═Ō┘Å╬’╔±Ų„

- ąĪė╬æ“Ė▀ļyČ╚Ż║š³Š╚Šdč“

- ╠Į╦„Ż║╬óė^╩└Įń┤¾├░ļU

- šµŽÓų╗ėąę╗éĆŻ║ų┬├³├įŠų

- 朥Į─Ń┴╦å߯║╣ų½F═ą┐©

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©