╚▀_Ų┌žøŻ║▓╦ė═┐╔┐┤Ė▀ę╗ŠĆ ▓╦Ų╔ĘĻĖ▀Æü┐š

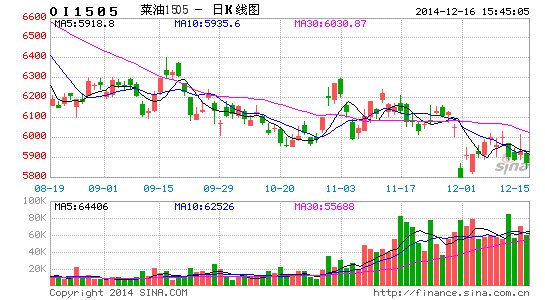

ĪĪĪĪ11į┬Ę▌ęįüĒŻ¼▓╦ūčŅÉŲ┌žøš¹¾w│╩¼Fė═ÅŖŲ╔╚§Ė±ŠųŻ¼ė═▓╦ūč╬ó┴┐│╔Į╗Ż¼š¹¾wŠS│ųš╩ÄŻ╗▓╦ūčŲ╔ų„┴”║Ž╝sį┬ųąōQį┬Ż¼į┬│§╩▄ĄĮ▀M┐┌▓╦ūčŽ┤┤¼╩┬╝■Ą─┤╠╝żę╗Č╚┤¾ØqŻ¼▓╗▀^Ųõ║¾╚§ä▌╗∙▒Š├µī¦ų┬Ų┌ārų╝ē╗ž┬õŻ╗Č°▓╦ūčė═ų„┴”║Ž╝sät╩Ūė╔ė┌═Ō▒Pė═ų¼ŲĘĘN╔ŽØqĄ─ĦäėŻ¼└^└m│÷¼Fš╩ÄĘ┤ÅŚĄ─æBä▌ĪŻĮžų┴15╚š╩š▒PŻ¼ė═▓╦ūčų„┴”1409║Ž╝s╩šł¾5065į¬/揯¼▌^╔Žį┬╩š▒P╔ŽØq42į¬/揯¼Ę∙Č╚0.84%Ż╗▓╦ūčŲ╔ų„┴”1405║Ž╝s╩šł¾2406į¬/揯¼▌^╔Žį┬╩š▒P╔ŽØq15į¬/揯¼Ę∙Č╚0.63%Ż╗▓╦ūčė═ų„┴”1405║Ž╝s╩šł¾7638į¬/揯¼▌^╔Žį┬╩š▒PØq226į¬/揯¼Ę∙Č╚3.05%ĪŻ

ĪĪĪĪŠ═11į┬Ę▌Ž┬░ļį┬Ą─ū▀ä▌Č°čįŻ¼╬ęéāŅAėŗŻ¼▓╦ūčŲ┌žø│╔Į╗┴┐īó└^└mŠS│ų╬«├ęĀŅæBŻ¼š╩Äū▀ä▌ļyĖ─Ż╗▓╦Ų╔1405║Ž╝s╩▄ĄĮ¼Fžø╚§ä▌Ė±Šų▓╗Ė─Ż¼╩ął÷ąĶŪ¾▓╗ČÓĄ─ė░Ēæ╗“īó└^└mŽ┬ąąŻ¼Ž┬╠Į2350Ż╗▓╦ė═1405║Ž╝sęčĮø═╗ŲŲŪ░Ė▀Ż¼┐╔┐┤Ė▀ę╗ŠĆŻ¼ŅAėŗ▀ĆīóŠS│ųš╩Ä╔ŽąąæBä▌ĪŻ╗∙▒Š├µĘų╬÷╚ńŽ┬Ż║

ĪĪĪĪę╗Īóųąć°ĮøØ·│ų└mĖ─╔Ų

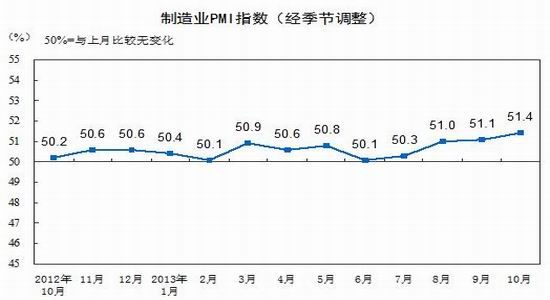

ĪĪĪĪ11į┬1╚šųąć°╬’┴„┼c▓╔┘Å┬ō║ŽĢ■Īóć°╝ęĮyėŗŠųĘ■äšśIš{▓ķųąą─░l▓╝Ą─öĄō■’@╩ŠŻ¼2013─Ļ10į┬Ż¼ųąć°ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄ(PMI)×ķ51.4%Ż¼▒╚╔Žį┬╔Ž╔²0.3éĆ░┘Ęų³cŻ¼▀B└m4éĆį┬╗ž╔²Ż¼×ķ18éĆį┬ęįüĒĄ─ą┬Ė▀ĪŻ╬ęéāšJ×ķŻ¼10į┬PMIųĖöĄ▀Mę╗▓Įū▀Ė▀Ż¼▒Ē├„└^╚²╝ŠČ╚GDPõøĄ├▌^Ė▀į÷╦┘║¾Ż¼10į┬Ę▌ĮøØ·╗Ņäė▒Ż│ųÅŖä┼ä▌Ņ^Ż¼╬ęć°ųŲįņśIĮøØ·ĘĆųąŽ“║├ĪŻŅAėŗš■Ė«īółį│ųĘeśOĄ─žöš■š■▓▀(▀mČ╚īÆ╦╔)║═ųąąįĄ─žøÄ┼š■▓▀ĪŻČ°Š═▓╦ūčŅÉČ°čįŻ¼ķLŲ┌ąĶŪ¾├µę└╚╗┐┤ØqŻ¼ųąŲ┌╩▄ĮøØ·╗∙▒Š├µĖ─╔Ųė░Ēæ┌ģŽ“└¹ČÓŻ¼Č╠Ų┌╩▄ĄĮąĶŪ¾ūāäėĄ─ė░ĒæŻ¼╚²éĆŲĘĘNĘų╗»ū▀ä▌īóčė└mĪŻ

ĪĪĪĪ(ųąć°ųŲįņśIPMIųĖöĄū▀ä▌ öĄō■üĒį┤Ż║ĮyėŗŠų)

ĪĪĪĪČ■Īó11į┬├└ć°▐rśI▓┐į┬Č╚╣®ąĶł¾ĖµųąŠĆŲ½┐š

ĪĪĪĪ┤¾Č╣Īó╗©╔·Īó├▐ūč║═ė═▓╦ūč«a┴┐╔Žš{ī¦ų┬▒Šį┬├└ć°13/14─ĻČ╚ė═ūč«a┴┐ŅA£y╔Žš{ų┴9640╚f揯¼▌^9į┬ŅA£yį÷╝ė330╚fćŹĪŻę“å╬«aį÷╝ėĄųŽ¹┴╦╩š½@├µĘeĄ─£p╔┘Ż¼ŅA£y├└Č╣«a┴┐×ķ32.58ā|Ųč╩ĮČ·Ż¼▌^9į┬ŅA£yį÷╝ė1.09ā|Ųč╩ĮČ·ĪŻ«a┴┐║═Ų┌│§Äņ┤µį÷╝ėŻ¼├└Č╣13/14─ĻČ╚╣®æ¬┴┐▌^9į┬ŅA£yį÷╝ė4%ĪŻČ°╚½Ū“13/14─ĻČ╚ė═ūč«a┴┐ŅA£y×ķäō╝oõø╦«ŲĮ4.994ā|揯¼▌^9į┬ŅA£yį÷╝ė430╚f揯¼┤¾▓┐Ęų╩Ūė╔ė┌┤¾Č╣Īó┐¹╗©ūčĪóė═▓╦ūč«a┴┐ŅA£yį÷╝ėĪŻ╚½Ū“ė═▓╦ūč«a┴┐ŅA£y╔Žš{ų┴╝oõø╦«ŲĮ6790╚f揯¼Ę┤ė│┴╦╝ė─├┤¾Īóק┐╦╠m║═ÜW├╦Ė„ć°«a┴┐Ą─į÷╝ėĪŻ╝ė─├┤¾ĮyėŗŠųūŅą┬░l▓╝Ą─š{▓ķ’@╩Šå╬«aį÷╝ėī¦ų┬Ųõ«a┴┐ŅA£yį÷╝ėĪŻ▀@╩Ūūį2006─ĻęįüĒ╩ū┤╬╩šĖŅ├µĘeŽ┬ĮĄŻ¼Ą½└ĒŽļĄ─ū„╬’╔·ķLŁhŠ│╩╣Ą├ŅA£yū„╬’«a┴┐╔Žš{ų┴╝oõø╦«ŲĮĪŻī”2013/14─ĻČ╚ė═ūč╣®ąĶŅA£y╝ė─├┤¾║═ק┐╦╠mė═▓╦ūč│÷┐┌┴┐īóį÷╝ėŻ¼Č°ųąć°ė═▓╦ūč▀M┐┌į÷╝ėĪŻ╚½Ū“13/14─ĻČ╚ė═ūčÄņ┤µŽ┬š{50╚f揯¼ų┴8070╚fćŹĪŻ┤¾Č╣Äņ┤µī¦ų┬ų„ꬥ─£pĘ∙Ż¼Ųõųą░═╬„Äņ┤µŽ┬š{ĄųŽ¹┴╦├└ć°║═░óĖ∙═ó┤¾Č╣Äņ┤µį÷╝ėĪŻ┐é¾w╔ŽŻ¼11į┬USDA╣®ąĶł¾Ėµ’@╩Šļm╚╗╚½Ū“┤¾Č╣Äņ┤µŽ┬š{ī”ė═ų¼ŲĘĘNą╬│╔Č╠ŠĆ└¹ČÓŻ¼Ą½╩ŪĶbė┌─Ž├└┤¾Č╣ŅAŲ┌žS«aŻ¼╝ė╔Ž13/14─Ļ▓╦ūč«a┴┐ŅAŲ┌īó└^└m╔Ž╔²ģsĦüĒųąŠĆ└¹┐šē║ųŲŻ¼╬ęéāšJ×ķė═▓╦ūč║═▓╦ė═Ų┌ārųąķLŠĆū▀ÅŖĄ─Ė┼┬╩▌^Ą═ĪŻ

ĪĪĪĪ╚²ĪóŪ’▓źė═▓╦ķLä▌š¹¾w┴╝║├

ĪĪĪĪō■║■▒▒«öĄž▐rśI▓┐ķTĄ─ūŅą┬Įyėŗ’@╩ŠŻ¼╚½╩Īė═▓╦Ū’▓ź├µĘeėą═¹▀_ĄĮ1850╚f«Ćęį╔ŽŻ¼▒╚╔Ž─Ļį÷╝ė30╚f«Ćęį╔ŽŻ¼į÷Ę∙×ķ2%ū¾ėęĪŻČ°Įžų╣10į┬ĄūŻ¼║■▒▒╩ĪŪ’▓źė═▓╦ĘNų▓ęč╚½▓┐ĮY╩°Ż¼Ą½ė╔ė┌Į±─Ļ9į┬ųąŽ┬č«╚½╩ĪĻÄėĻ│ų└mĢrķg▌^ķLŻ¼╠’ķgرČ╚į÷┤¾Ż¼╝ė┤¾┴╦╠’ēKĖ¹ū„║═ĘNų▓ļyČ╚Ż¼ī¦ų┬ė═▓╦▓źĘNŲ┌Ųš▒ķ▌^╔Ž─Ļ═Ų▀t5-6╠ņŻ¼▓┐ĘųĄžģ^▓źĘNŲ┌╔§ų┴═Ų▀t┴╦10╠ņęį╔ŽĪŻ─┐Ū░┐éĄ─üĒ┐┤Ż¼╚½╩Īė═▓╦╔·ķLŪķør┴╝║├ĪŻČ°ō■ųąć°┼d▐rŠWöĄō■Ż¼ĮŁ╗┤║═ĮŁØh┤¾▓┐Ąžģ^ÜŌ£žĮėĮ³│Ż─Ļ╗“Ų½Ė▀Ż¼╚ššš▌^│õūŃŻ¼═┴╚└ēäŪķ▀mę╦Ż¼ī”ė═▓╦ėū├ń╔·ķL▌^×ķėą└¹Ż╗ĮŁ─Ž║═╚A─Žųą╬„▓┐Ąžģ^╠ņÜŌŪń║├Ż¼└¹ė┌ė═▓╦├ńŲ┌╔·ķLŻ¼Ą½ĮŁ╬„¢|▒▒▓┐Į³Ų┌¤oĮĄ╦«Ż¼║ĄŪķ│ų└mŻ¼▓╗└¹ė┌ė═▓╦▓źĘNĪóęŲįį╝░Ū’Č¼ĘNĄ─ķ_š╣ĪŻŠC║Ž╔Ž╩÷ą┼ŽóŻ¼Ū’▓źė═▓╦š¹¾w▀Mš╣Ēś└¹Ż¼ė═▓╦╔·«aĄ┌ę╗┤¾╩Ī║■▒▒╩Īė═▓╦╔·ķLĀŅør┴╝║├Ż¼ĮŁ╬„¢|▒▒▓┐Ąžģ^ąĶę¬ūóęŌ║ĄŪķĄ─░lš╣Ż¼╗“ė░Ēæ«öĄžė═▓╦│÷├ńĀŅørĪŻ

ĪĪĪĪ╦─Īó▓╦ūčŅɼFžøąĶŪ¾ūāäėŪķør

ĪĪĪĪĮ³Ų┌ć°ā╚Ū’▓╦ūčārĖ±▓┐ĘųĄžģ^ėą╦∙Ž┬Ą°Ż¼«öĄž▓╦ūčć°ā”═ą╩ą╩š┘Ååóäėų«║¾Ż¼┘Qęū╔╠ŽÓĻPÅS╝ę╩š┘Åģóšš2.55į¬/Į’Ż¼ł╠ąąć°ś╦╚²Ą╚Ż¼─┐Ū░ų„ę¬ęįąĪšźÅS╩š┘Å×ķų„Ż¼ęÄ─Żė═ÅSČÓŠS│ųė^═¹æBČ╚Ż╗Č°ć°ā╚▓╦ė═ārĖ±┤¾¾wĘĆČ©Ż¼¼Fžøā╚Ļæ╝░ā╔ÅV▓╦ė═ł¾ār▒Ē¼FĘĆČ©Ż¼─┐Ū░╬„─ŽĪó╬„▒▒╝░ķLĮŁųąŽ┬ė╬«aģ^ų„┴„▀M┐┌╦─╝ē▓╦ė═ārĖ±į┌8000-8600į¬/ćŹķgŻ¼ā╔ÅV╦─╝ē▓╦ė═┬įĄ°ų┴7600-7750į¬/揯╗▓╦Ų╔¼Fžø╚§ä▌▓╗Ė─Ż¼╩ął÷Į╗ęūŪÕĄŁŻ¼─┐Ū░ķL╚²ĮŪų„┴„▓╦Ų╔╦═ĄĮÅSārĖ±┤¾¾wį┌3000-3100į¬/揯¼ųķ╚²ĮŪĄžģ^▓╦Ų╔╦═ĄĮÅSārĖ±┤¾¾wį┌3000į¬/ćŹĖĮĮ³ĪŻō■┴╦ĮŌŻ¼─┐Ū░ā╚Ļæ╝░ķL╚²ĮŪ▓╦Ų╔¤o┼·┴┐Į╗ęūŻ¼ųķ╚²ĮŪģ^ė“▀Ćėąę╗Č©ąĶŪ¾Ż¼ĮKČ╦ČÓęįÄņ┤µŽ¹╗»×ķų„Ż¼Ę┤欎┬ė╬╩ął÷▒Ē¼Fę└┼fųö╔„ĪŻŠ▀¾wį┌¼FžøārĖ±ĘĮ├µŻ¼ō■ųą╚Aė═ų¼ŠWöĄō■Ż¼Įžų┴11į┬15╚šŻ¼ć°ā╚ų„«aģ^ė═ÅS▓╦ūč╩š┘Åārį┌4800-5200į¬/ćŹų«ķgŻ¼ārĖ±ĘĆĮĪŻ¼žøį┤▓╗ČÓŻ¼╩š┘Å┴┐▓╗┤¾Ż╗▓╦Ų╔ł¾ār╝»ųąį┌2950-3400į¬/揯¼ąąŪķŠS│ųĘĆČ©Ż╗╦─╝ē▓╦ė═ł¾ār╝sį┌8300-8500į¬/揯¼š¹¾wū▀žøŪķør▓╗└ĒŽļŻ¼ąąŪķŠS│ųĘĆČ©Ż¼Ūęė╔ė┌╔·«a│╔▒ŠĖ▀Ų¾Ģ║Ģrų¦ō╬▓╦ė═¼Fžø╩ął÷Ż¼ÅS╝ę═”āręŌįĖ▌^ÅŖĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼Š═11į┬Ž┬░ļį┬Ą─ąąŪķČ°čįŻ¼╬ęéāšJ×ķ▓╦ūčŅÉīó└^└mĘų╗»Ż¼Š▀¾wĮ©ūhüĒ┐┤Ż¼▓╦ūčŲ┌žø║Ž╝s│╔Į╗┴┐╬«┐sŻ¼ę“┤╦╬ęéāĮ©ūhĢ║Ģrė^═¹Ż╗▓╦ūčŲ╔1405║Ž╝s╩▄ĄĮ¼Fžø╚§ä▌ļyĖ─Ż¼╩ął÷ąĶŪ¾▓╗ČÓĄ─ė░Ēææ¬▀ĆėąŽ┬╠ĮŻ¼Č╠Ų┌─┐ś╦į┌2350Ż╗▓╦ūčė═1405║Ž╝sĄ═╬╗š╩ÄĖ±ŠųęčĮø▒P│÷Ąū▓┐ą╬æBŻ¼═╗ŲŲŪ░Ė▀Ż¼ėąų╝ēš╩Ä╔ŽąąĄ─┐╔─▄Ż¼╬ęéāĮ©ūhŪ░Ą═ČÓå╬└^└m│ųėąŻ¼┐šé}š▀ĘĻĄ═┐╔ęįĮ©ČÓå╬Ż¼³c╬╗į┌7600ĖĮĮ³Ż¼└^└mŽ┬ąą┐╔╝ėé}Ż¼ų╣ōpįOį┌40╚šŠĆĪŻ▓┘ū„╔ŽŻ¼╬ęéāšJ×ķ╗Ņ▄SŲĘĘN▓╦ūčŲ╔RM1401║Ž╝s┐šå╬┐╔└^└m│ųėąŻ¼┐šé}š▀ĘĻ5╚šŠĆÆü┐šŻ¼ų╣ōpģó┐╝20╚šŠĆŻ¼Ž┬Ą°ų┴2350┐╔Ž╚£pé}Ż¼ėÓŽ┬é}╬╗▒│┐┐20╚šŠĆ└^└m│ųėąĪŻ

ĪĪĪĪ ╚▀_Ų┌žø蹊┐į║ įS╬─š▄

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- į§├┤┼─Č╝├└Ż║ŽÓÖCīÜ║ą

- ČY╬’╣ź┬įŠ½▀x:ČY╬’šf

- Ų┤ę¶åó├╔╩ū▀xŻ║╣ų╣ųŲ┤ę¶

- ╦Ńžį╣┼Ę©Ż║ų▄ęū╦Ńžį┤¾Ä¤

- ▒╗▀z═³Ą──®╚šŻ║╣┬─æśī╩ų

- ╚²Ž¹į┘Č╚│÷±RŻ║Ę¹╬─ēŗ┬õ

- ├░ļUŻ║╠ėļx├└╚╦¶~Ą─└╬╗\

- ╝āšµĄ─═»─ĻŻ║▓µ▓µ─ŻöMŲ„

- ─ŃĄ─ę╗╚š╚²▓═Ż║║├Č╣▓╦ūV

- ūįų·ė╬ę╗╩ųĖŃČ©Ż║│÷░l░╔

- ├į╔ŽūŅ├└┬Ģ궯║├į╔ŽŌÅ┬Ģ

- £pĘ╩╩▌╔Ē▒žéõ└¹Ų„Ż║├└╚ż

- šł─Ń╗ŅŽ┬üĒŻ║╠ė═÷║┌╔Ł┴ų

- ą▌ķe┴”ū„Ż║╗├╗├Ū“┤¾▒¼š©

- ├╚ą▄│÷ø]Ż║▒┐ą▄┤¾æ├¹«ŗ

- ąĪą═ĮŌųiė╬æ“Ż║ńR├µĘ┤╔õ

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©