浙商期貨:成本下移膠合板可逢高做空

一、宏觀背景

1、美元進入上行周期,馬來西亞貨幣貶值降低進口成本

圖1 美元指數歷史走勢

數據來源:wind資訊 浙商期貨

美元走勢是影響大宗商品的最重要因素之一,自布雷頓森林體系解體之后,美元經歷了3次下行周期和3次上行周期,當前屬于2008年開始的上行周期中。從歷史經驗看,美元上行周期中,大宗商品都難有良好表現。何況此次美元上行還將伴隨中國經濟增速的放緩。

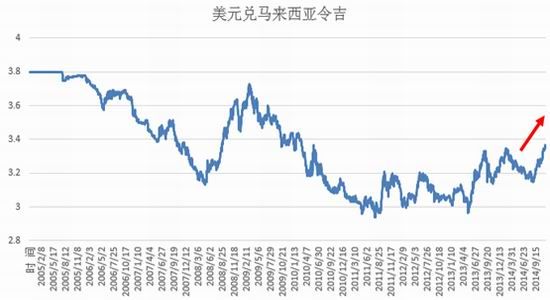

圖2 美元兌馬來西亞令吉

數據來源:wind資訊 浙商期貨

作為包括原油、棕櫚油、木材等在內的大宗商品出口國,馬來西亞貨幣令吉在美元升值周期中的表現顯然不如人意。而作為排名第一的進口來源國,馬來西亞貨幣的貶值將帶來國內包括進口板芯在內的木材產品進口成本的降低。

2、國內地產弱勢直接施壓建材類商品

圖3 房屋新開工面積及商品房銷售面積

數據來源:wind資訊 浙商期貨

地產各項數據仍然維持低迷狀態,房屋新開工面積1-10月累計同比下滑5.5%,商品房銷售面積1-10月累計同比下滑7.8%。房屋施工面積、竣工面積增速也處在明顯的下行趨勢中。在地產低迷的大背景下,建材類商品短期較難走出弱勢格局,這對膠合板現貨帶來壓力。

二、低價貨源交割施壓期價

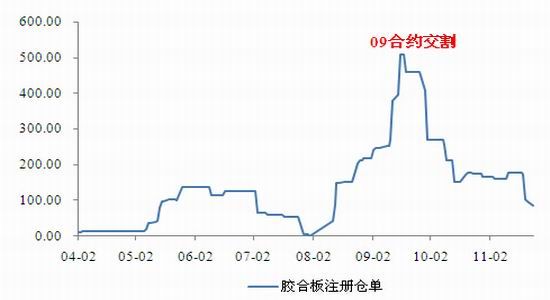

圖4 膠合板倉單數量變化

數據來源:wind資訊 浙商期貨

從膠板倉單數量的走勢,可以發現9月交割量較前一主力合約5月合約大幅增加。4月合約交割前,膠板最大倉單數為14張,至5月合約交割前,最大數量上升至137張。7月底,倉單數量集中注銷。進入8月交割前,倉單數量即超過前期7月之前。進入9月交割,倉單數量大幅增加,并超過500張。這大大改變了市場對膠板倉單供應數量的預期。另一方面,此前交割的細木工板中主要以杉木、馬六甲板芯等高規格細木工板為主,而在9月份的交割中,各種材質板芯膠板均參與到交割,其中包括桐木、楊木等成本較低板芯膠板。桐木、楊木等成本較低板芯膠板通過質檢,這標志著膠板期貨基本面出現了明顯的變化。根據在山東地區的調研了解到,山東地區生產的桐木、楊木板芯成本在75-78元/張左右,加上面板、中板以及其它交割費用,18mm的細木工板至江蘇地區交割的成本約在135元/張左右,折合盤面價格約在120元/張附近。隨著未來工廠參與度的逐步增加,若膠板期貨價格維持目前的高價,預計后期將有更多的低價板芯膠板的參與交割,膠板價格重心或將下移。

三、投資方案

綜上,在美元上漲周期及地產弱勢背景下,做空與地產相關大宗商品與宏觀大背景相符。而膠合板由于生產企業參與不足導致的短期供應瓶頸已不復存在,且低價板芯交割成功也預示著期價抬升會出現大量交割倉單。加之地產低迷的大背景,膠合板可逢高拋空。

四、風險提示

生產企業參與交割不足而使倉單數量供應有限,從而導致1501合約大幅上行。若發生上述風險,我們將第一時間進行更正提示。

浙商期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。