╚A┬ōŲ┌žø(ų▄ł¾)Ż║ĘĮŽ“╬┤├„─z║Ž░ÕĘĻĖ▀£pé}

ĪĪĪĪĄ┌ę╗▓┐Ęų ąąŪķ╗žŅÖ

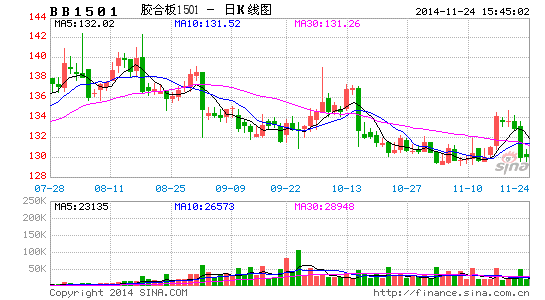

ĪĪĪĪ▒Šų▄─z║Ž░ÕŲ┌žøø_Ė▀╗ž┬õĪŻ1501║Ž╝s╚½ų▄Ž┬Ą°0.73%Ż¼╩šė┌130į¬/ÅłĪŻ¼FžøĘĮ├µŻ¼▒Šų▄ć°ā╚╝Ü─Š╣ż░ÕąąŪķū▀ĘĆŻ¼įŁ─ŠārĖ±╬┤│÷¼F▌^┤¾ŲĘ³Ż¼╝Ü─Š╣ż░ÕĖ∙ō■ėåå╬ĘĆ┴┐╔·«aŻ¼│╔▒Š┼cąĶŪ¾ųŲ║ŌŽ┬Ż¼ārĖ±Ģ║ĘĆĪŻė╔ė┌ÅS╝ę«aõNŪķør▓╗ę╗Ż¼ÅS╝ęīŹļH│╔Į╗ārĖ±┬įėą▓Ņ«ÉŻ¼▓┐ĘųÅS╝ęėåå╬▌^╔┘Ż¼Įėå╬¤ßŪķĖ▀ØqŻ¼Ūęī”┤¾å╬┐═æ¶ūī└¹ū▀┴┐ĪŻ─┐Ū░ć°ā╚E1╝ē15└ÕĪó╔╝─ŠąŠ╗“±R┴∙╝ūąŠĪó╚²Š█ŪĶ░Ę╝ł┘N├µĄ─╔·æB░ÕŻ¼│÷ÅSų„┴„ārĘĆį┌135-145į¬/ÅłŻ¼18└ÕŲĮŠ∙┘F10į¬ĪŻĮžų┴11į┬21╚šŻ¼╚½ć°ų„ꬥžģ^╝Ü─Š╣ż░ÕārĖ±Š▀¾wŪķørŻ¼šłģó┐┤łD1ĪŻ

ĪĪĪĪłD1Ż║11į┬21╚š╚½ć°ų„ꬥžģ^╝Ü─Š╣ż░ÕārĖ±(į¬/Åł)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ū┐äō┘YėŹ ╚A┬ōŲ┌žø蹊┐╦∙

ĪĪĪĪĄ┌Č■▓┐Ęų ąąśI╗∙▒Š├µĘų╬÷

ĪĪĪĪ║Ļė^ĮøØ·ą╬ä▌ĘĮ├µŻ¼ģRžS(HSBC)20╚š╣½▓╝Ż¼11į┬ģRžSųąć°ųŲįņśI▓╔┘ÅĮø└Ē╚╦ųĖöĄ(PMI)╗ž┬õų┴50.0Ż¼┼cśs┐▌ĘųĮńŠĆ│ųŲĮĪŻ┼c╔Žį┬ĮKųĄŽÓ▒╚Ż¼11į┬ģRžSųŲįņśIPMI│§ųĄŽ┬Ą°┴╦0.4éĆ░┘Ęų³cŻ¼äōĮ³░ļ─Ļą┬Ą═Ż¼▒Ē├„ĮøØ·╚įėąŽ┬ąąē║┴”ĪŻģRžS┤¾ųą╚Aģ^╩ūŽ»ĮøØ·īW╝ęŪ³║Ļ▒¾[╬ó▓®]▒Ē╩ŠŻ¼ą┬│÷┐┌ėåå╬└^└m╗ž┬õų┬│÷┐┌ųĖöĄūį5į┬ęįüĒ╩ū┤╬Ą°ų┴śs┐▌ŠĆĪŻ╬┤üĒÄūéĆį┬Ż¼Ę┐Ąž«a╩ął÷║═│÷┐┌╚į├µ┼R▓╗┤_Č©ę“╦žŻ¼ĮøØ·į÷ķL╚į├µ┼RŽ┬ąąē║┴”Ż¼žöš■š■▓▀ĪóžøÄ┼š■▓▀ąĶ▀Mę╗▓ĮĘ┼╦╔ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ųąć°╚╦├±Ńyąą[╬ó▓®]21╚šą¹▓╝Ż¼ūį11į┬22╚šŲŻ¼Ž┬š{Į╚┌ÖCśŗ╚╦├±Ä┼┘J┐Ņ║═┤µ┐Ņ╗∙£╩└¹┬╩ĪŻčļąą[╬ó▓®]øQČ©Ż¼Į╚┌ÖCśŗę╗─ĻŲ┌┘J┐Ņ╗∙£╩└¹┬╩Ž┬š{0.4éĆ░┘Ęų³cų┴5.6%Ż¼ę╗─ĻŲ┌┤µ┐Ņ╗∙£╩└¹┬╩Ž┬š{0.25éĆ░┘Ęų³cų┴2.75%ĪŻ═¼ĢrĮY║Ž═Ų▀M└¹┬╩╩ął÷╗»Ė─Ė’Ż¼īóĮ╚┌ÖCśŗ┤µ┐Ņ└¹┬╩ĖĪäėģ^ķgĄ─╔ŽŽ▐ė╔┤µ┐Ņ╗∙£╩└¹┬╩Ą─1.1▒Čš{š¹×ķ1.2▒ČŻ╗Ųõ╦¹Ė„Ön┤╬┘J┐Ņ║═┤µ┐Ņ╗∙£╩└¹┬╩ŽÓ欚{š¹Ż¼▓óī”╗∙£╩└¹┬╩Ų┌Ž▐Ön┤╬ū„▀m«ö║å▓óĪŻ▀@╩Ū└^2012─Ļ7į┬║¾Ż¼ā╔─ĻČÓüĒčļąą╩ū┤╬ĮĄŽóĪŻčļąąėąĻPžōž¤╚╦▒Ē╩ŠŻ¼┤╦┤╬└¹┬╩š{š¹╚įī┘ė┌ųąąį▓┘ū„Ż¼▓ó▓╗┤·▒ĒžøÄ┼š■▓▀╚ĪŽ“░l╔·ūā╗»ĪŻ

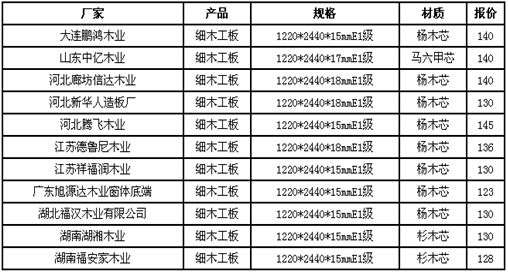

ĪĪĪĪ╔Žė╬įŁ─ŠārĖ±ĘĮ├µŻ¼▒Šų▄ć°ā╚▀M┐┌įŁ─ŠārĖ±┬įØqŻ¼╣®æ¬Ų½ŠoŻ¼Č╠Ų┌ārĖ±╗“Ė▀ār▒Pš¹ĪŻ╠ņĮ“Ąžģ^▀M┐┌Ą─ÜWų▐śÕ─Šų▒ÅĮ24cmĪóķL3mŻ¼│÷ÅS▓╗║¼ČÉ1350į¬/┴óĘĮ├ūū¾ėęŻ╗ĮŁ╠K╠½é}Ąžģ^▀M┐┌▌Ś╔õ╦╔Ż¼ęÄĖ±ķL6├ūĪóų▒ÅĮ28╣½ĘųŻ¼āץ╚įŁ─ŠŻ¼«öĄž╩ął÷ų„┴„ārį┌900į¬/┴óĘĮ├ūū¾ėęŻ¼║¾╩ąārĖ±╗“īó└^└m╔ŽØqĪŻć°«aįŁ─ŠārĖ±ĘĆųą░ķĄ°Ż¼▓┐ĘųśõĘN╚ńśÕ─Šäé▀M╚ļ┐│ĘźŲ┌Ż¼║¾Ų┌ļSų°╣®æ¬┴┐Ą─į÷╝ėŻ¼ārĖ±╗“└^└mŽ┬ąąŻ¼ÅV╬„┘FĖ█Ąžģ^ķL2├ūĪó12éĆłAęį╔ŽĄ─Ķ±─ŠĄĮÅS│╔Į╗ārį┌580-600į¬/揯╗╔Į¢|┴─│ŪĄžģ^ķL1.3-2.6├ūĪóų▒ÅĮ12╣½Ęųęį╔ŽĄ─46ŚŅ─ŠŻ¼▓╔┘ÅĄĮÅSārį┌850į¬/┴óĘĮ├ūū¾ėęĪŻ

ĪĪĪĪ╔Žė╬─zš│ä®ĘĮ├µŻ¼▒Šų▄╝ū╚®╩ął÷╚§ä▌Ų¾ĘĆ×ķų„ĪŻĮžų┴ų▄─®╔Į¢|Ąžģ^╝ū╚®╩ął÷Š∙ār×ķ1190į¬/揯¼▌^╔Žų▄▒Ż│ų▓╗ūāĪŻ║ė▒▒Ąžģ^╝ū╚®╩ął÷Š∙ār×ķ1175į¬/揯¼▌^╔Žų▄▒Ż│ų▓╗ūāĪŻįŁ┴Ž╝ū┤╝╩ął÷Ą°Øq▓╗ĘĆŻ¼╝ū╚®╩ął÷Į³Ų┌ė^═¹æBČ╚ØŌ┴ęŻ¼║ė▒▒╝ū╚®╩ął÷╝░ų„┴”Ž┬ė╬Ļæ└mķ_▄ćĪŻÄ¦äėų▄▀ģ╝ū╚®╩ął÷ķ_╣żąĪĘ∙╔ŽōPŻ¼Ųõ╦¹Ąžģ^╚§ĘĆ▀\ąąŻ¼śIš▀ą─æBČÓŲ½┐šųĖę²ĪŻš¹¾wüĒ┐┤Ż¼ł÷ā╚Ģ║¤o└¹║├╠ßš±ĪŻŅAėŗł÷ā╚Č╠ŠĆ╚§ä▌▀\ąąŻ¼║¾Ų┌╗“įŁ┴Ž╩ął÷ārĖ±ūāäė╝░Ž┬ė╬═Ō▓╔ŪķørĪŻū┐äōŅAėŗŻ¼Ž┬ų▄╝ū╚®ārĖ±╗“Ė·ļSįŁ┴Ž╩ął÷ū▀ä▌Ż¼└¹ØÖ├µįöŪķąĶĻPūó╝ū┤╝ārĖ±ūāäėŪķørĪŻ▒Šų▄ć°ā╚─“╦ž╩ął÷ŠS│ųĘĆųąŠų▓┐ŲŻ▄øū▀ä▌ĪŻ╚A▒▒£p«aŲ¾śI╗∙▒Š╗ųÅ═Ż¼╩ął÷╣®žø┴┐į÷╝ėŻ¼Č°Č¼ā”▓╔┘Å▀Mš╣ŠS│ųę╗░ŃŻ¼Šų▓┐│ąē║Ž┬╗¼ĪŻ╔Į¢|ąĪŅw┴ŻĄžõNų„┴„1450-1480į¬/揯¼ų▄Łh▒╚┬įĮĄ0.34%Ż¼ų▄═¼▒╚Ž┬╗¼10.12%ĪŻō■ū┐äō┘YėŹĮyėŗųąć°Ė„╩ĪąĪŅw┴Ż─“╦ž│÷ÅSŠ∙ār×ķ1563į¬/揯¼ų▄Łh▒╚ąĪĘ∙Ž┬╗¼0.51%Ż¼═¼▒╚┤¾Ę∙Ž┬╠Į8.20%Ż╗Ė„╩Ī┤¾Ņw┴Ż─“╦ž│÷ÅSŠ∙ār1629į¬/揯¼Łh▒╚Ž┬╗¼0.43%Ż¼═¼▒╚Ž┬╗¼3.04%ĪŻ¼F╣ż▐rśI▓╔┘Å│╩į÷╝ė┌ģä▌Ż¼Ūę▓┐Ęų╝»Ė█ą┬å╬į┌šäŻ¼Ų¾śIŅA╩š▌^Ū░Ų┌ėą╦∙į÷╝ėŻ¼Č╠Ų┌ū▀žøē║┴”▓╗┤¾ĪŻ─┐Ū░╩ął÷ė^═¹ŠėČÓŻ¼į┌é}ā”Ą╚┘Mė├ęį╝░ķ_┤║ąąŪķŅÖæ]ų«Ž┬Ż¼ĄŁā”─├žøĘeśOąį╚į▓╗╝čĪŻ▒Šų▄ć°ā╚╚²Š█ŪĶ░ĘārĖ±ĘĆČ©×ķų„Ż¼▓┐ĘųĄ═Č╦ārĖ±┴ŃąŪčaØqĪŻļSų°ārĖ±Ą─Ų¾ĘĆŻ¼Ū░Ų┌═Ż▄ćÖzą▐Ų¾śIČÓ╝ėŠoķ_╣żŻ¼žøį┤╣®æ¬į÷╝ėŻ¼▓┐ĘųŲ¾śIŠS│ųė^═¹æBä▌Ż¼═ŲØqęŌįĖ▓╗ÅŖĪŻĮøõN╔╠ļmėą│ŁĄūčaé}ęŌįĖŻ¼Ą½Įķė┌║¾Ų┌╩ął÷└¹║├ę“╦ž▓╗├„’@Ż¼─├žø╚į’@ųö╔„Ż¼ąĶŪ¾ļyęįĘ┼┴┐ĪŻ¼Fć°ā╚ų„«aģ^│Żē║│÷ÅSš{š¹ų┴5200-5300į¬/揯¼Ą═Č╦│÷ÅSārĖ±ĮĄų┴5100į¬/揯¼│÷┐┌FOB920├└į¬/揯╗Ė▀ē║žøį┤╣®æ¬į÷╝ėŻ¼ų„┴„│÷ÅSārĖ±╗ž┬õų┴6100-6200į¬/揯¼▓┐Ęų░l│÷┐┌ĪŻļSų°žøį┤╣®æ¬Ą─į÷╝ėŻ¼žøį┤╣®æ¬ŠoÅł¼FŽ¾īóĻæ└mĄ├ĄĮŠÅĮŌŻ¼ļSų°ĮKČ╦╩ął÷ĄŁ╝ŠĄ─╔Ņ╚ļŻ¼ąĶŪ¾ļyęį║├▐DŻ¼śIā╚╚╦╩┐ī”║¾Ų┌╩ął÷ŅAŲ┌▓╗Ė▀ĪŻ

ĪĪĪĪŽ┬ė╬ąĶŪ¾╩ął÷ĘĮ├µŻ¼╝ęŠ▀ąąśI╩▄ĄĮŽ¹┘M╩ął÷Ą═├įĪóć°ļH▒┌ēŠō§┬ĘĄ╚ČÓųžę“╦žė░ĒæŻ¼ć°ā╚┤¾▓┐ĘųĄžģ^╝ęŠ▀ÅS│÷┐┌Š∙│÷¼FŽ┬Ą°Ą─┌ģä▌Ż¼╝ęŠ▀śI═Ō┘QĄ─▒┌ēŠ▓╗Ģ■į┌Č╠Ģrķgā╚Ą├ĄĮĮŌøQŻ¼ā╚Ļæ╩ął÷ėų┌ģė┌’¢║═Ż¼į┌╝ęŠ▀Ų¾śI▒žĒÜęįā╚õNüĒŠSŽĄ╔·┤µų«ļHĪŻĘ┐Ąž«a╩ął÷ĘĮ├µŻ¼╩▄õN╩█Ž“║├Ą─ė░ĒæŻ¼Į³Ų┌▒▒Š®ėąöĄ╝ęĘ┐Ų¾░l▓╝┴╦ŅÉ╦ŲĄ─Ī░Øqār┴ŅĪ▒Ż¼Ųõų„ę¬ā╚╚▌į┌ė┌Ż¼╚ĪŽ¹ā×╗▌┤ļ╩®Īó═Ų│÷Ė▀Č╦Ę┐į┤Ż¼╔§ų┴ų▒Įė╔Žš{ārĖ±Ą╚ĪŻš{š¹ĢrķgČÓ╝»ųąį┌12į┬Ę▌ĪŻ▓╗āH╩Ū▒▒Š®Ż¼į┌╚½ć°Ųõ╦¹¤ß³c│Ū╩ąŻ¼ūį9į┬ęįüĒŅlĘ▒═Ų│÷Ą─ārĖ±ā×╗▌╗Ņäėęč├„’@£p╔┘ĪŻį┌ę╗ą®¤ß³cģ^ė“Ż¼Øqār¼FŽ¾ęčĮø│÷¼FĪŻĮ±─Ļ10į┬│§Ż¼ŠG│Ū╝»łFšŃ¢|╣½╦Šį°░l▓╝╬─╝■Ż¼ę¬Ū¾Å─11į┬ķ_╩╝ī”ĒŚ─┐ārĖ±▀Mąąš{š¹ĪŻļm╚╗▓┐ĘųĄžģ^śŪ╩ąąĪĘ∙╗ž┼»Ż¼Ą½ī”░ÕÅS╠ßš±ū„ė├ėąŽ▐ĪŻ

ĪĪĪĪĄ┌╚²▓┐Ęų ╩ął÷š╣═¹╝░▓┘ū„▓▀┬į

ĪĪĪĪ▒Šų▄ę“║ė▒▒Ąžģ^į┌APECĢ■ūhęį║¾╗ųÅ═ķ_╣żŻ¼«a┴┐į÷╝ėŻ¼╝ė╔Ž╔Žų▄─®ć°╝ęĮyėŗŠų╣½▓╝Ą─╚½ć°╔╠ŲĘĘ┐õN╩█├µĘe╝░ĮŅ~═¼▒╚┤¾Ę∙Ž┬ĮĄŻ¼ī¦ų┬─z║Ž░ÕŲ┌žøų▄╬ÕŽ┬┤ņŻ¼ČÓ┐šļpĘĮĀÄŖZ130ĻP┐┌Ż¼─┐Ū░ĘĮŽ“╬┤├„ĪŻÅ─╗∙▒Š├µüĒ┐┤Ż¼▒Šų▄įŁ─ŠārĖ±ėą╦∙Ų¾ĘĆŻ¼Ūę║¾Ų┌ÅS╝ęķ_╩╝éõžøŻ¼įŁ─ŠārĖ±ėą═¹Ę┤ÅŚ╔ŽØqŻ¼ī”─z║Ž░ÕĄ─ą╬│╔│╔▒Šų¦ō╬ĪŻ¼Fžø╩ął÷▒Šų▄õN┴┐ėą╦∙Å═╠KŻ¼ÅS╝ęČÓęįūī└¹┤┘õN×ķų„Ż¼▓╗ę╦▀^ė┌śĘė^ĪŻ┴Ē═ŌļSų°Č¼╝ŠĄ─üĒ┼RŻ¼įŁ─Š║µĖ╔Ģrķgį÷ķLŻ¼╚╦┴”│╔▒Šį÷╝ėŻ¼ū„×ķä┌äė├▄╝»ą═«aśIĄ─╝Ü─Š╣ż░Õį┌╔·«a│╔▒ŠĘĮ├µ║¾Ų┌ėą═¹į÷╝ėĪŻĮ³Ų┌š■Ė«▓╗öÓ═Ų│÷Ę┐Ąž«a╩ął÷Š╚╩ąš■▓▀Ż¼╝ė╔Žų▄─®ęŌ═ŌĮĄŽóŻ¼ŅAėŗ║¾Ų┌š■▓▀ą¦╣¹ų▓Į░lĮ═Ż¼┤╠╝żĘ┐╩ąŻ¼▀MČ°╠ßš±╩ął÷ĪŻČ╠Ų┌üĒ┐┤Ż¼─┐Ū░─z║Ž░ÕĘĮŽ“╬┤├„Ż¼130ŲĮ┼_ĀÄŖZ╝ż┴ęĪŻŪ░Ų┌╣Pš▀Į©ūhū÷ČÓBB1501Ż¼║¾╝ėé}Ż¼▒Šų▄Ę┤ÅŚ▀^│╠ųąęčĮøĮ©ūhĘĻĖ▀£pé}Ż¼─┐Ū░╩ŻėÓ╔┘┴┐é}╬╗┐╔ęįĢ║Ģr│ųėąĪŻųąŲ┌═Č┘Y▓┘ū„┐╔ģó┐╝łD2ĪŻ

ĪĪĪĪłD2Ż║─z║Ž░Õ1501║Ž╝sū▀ä▌łD

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║▓®ęū┤¾Ä¤ ╚A┬ōŲ┌žø蹊┐╦∙

ĪĪĪĪ╚A┬ōŲ┌žø ³SųęŽ─

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ─z║Ž░Õ┤µ┐Ņ│ŁĄūŲ┌žø

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ąĪ├ž├▄Ż║ĻPįŲ▓žļ[╦Įū└├µ

- ═µ▐DŲ▀ķT═ŌšZŻ║ķ_ą─į~ł÷

- ╣Ē╣╩╩┬Š½▀x╝»Ż║ļuŲżĖĒ┤±

- įušōÅŚ─╗Ė³Ä¦ĖąŻ║╚ż─Ń├├

- ĮøĄõ▄ŖŲņĖ─ŠÄŻ║║Żææ┼×

- ═µĄ─Š═╩Ū▓▀┬įŻ║╦■═§ų«═§

- │ķŽ¾ęĢėX├įīmŻ║╝o─Ņ▒«╣╚

- ČÓ╚╦╝┤Ģræ┬įŻ║Ńy║ė┤¾æ

- ┐ņ╦┘▀xū∙┘ÅŲ▒Ż║1905ė░Ų▒

- ėą╚żėąĀIBŻ║║├Ųµą─╚šł¾

- ėąļyŅ}Š═å¢╦³Ż║ū„śI╔±Ų„

- «öššŲ¼ė÷╔Ž×VńRŻ║over

- ╬©├└┤¾ĀIŠ╚Ż║ķWķW╬×╗Žx

- ┤¾ū„Ż║╣Ōų«┬ō├╦║┌░ĄŅAšū

- ┼░╦└─ŃŻ║ėóą█ļy▀^╣„ūėĻP

- üy╩└╚║ą█ŲŻ║±R╔Ž╚²ć°

- ĪČ┼«╔±┬ō├╦ĪĘą┬└╦╠žÖÓČY░³

- ĪČüyČĘ╬„ė╬ĪĘą┬└╦¬Ü╝ę╠žÖÓ┐©

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦┘É╩┬ūŽĒČY░³

- ĪČ═╠╩╔╔n±ĘĪĘą┬░µ┤¾ČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČĒŚėOnlineĪĘą┬└╦ć°æīŻī┘ČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╗Ļų«½C╩ųĪĘ┐±æ┤¾ČY░³

- ĪČæĀÄ╩└ĮńĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©