╚A┬ō(li©ón)Ų┌žø(ų▄ł¾)Ż║└wŠS░Õ╩ął÷ąąśI(y©©)┐é¾wŲ½┐š

ĪĪĪĪĄ┌ę╗▓┐Ęų ąąŪķ╗žŅÖ

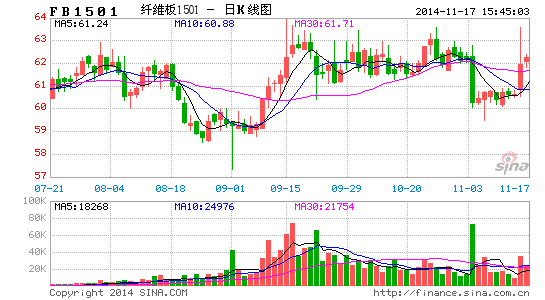

ĪĪĪĪ▒Šų▄└wŠS░Õ░ÕŲ┌žø│÷¼F(xi©żn)Ę┤ÅŚĪŻ1501║Ž╝s╚½ų▄╔ŽØq1.98%Ż¼╩šė┌61.98į¬/ÅłĪŻ¼F(xi©żn)žøĘĮ├µŻ¼Įžų┴11į┬14╚šŻ¼╚½ć°ų„ꬥžģ^(q©▒)╝Ü─Š╣ż░ÕārĖ±ŪķørŻ¼šłģó┐┤łD1ĪŻ

ĪĪĪĪłD1Ż║11į┬14╚š╚½ć°ų„ꬥžģ^(q©▒)╝Ü─Š╣ż░ÕārĖ±(į¬/Åł)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║┤¾╔╠╦∙ ╚A┬ō(li©ón)Ų┌žø蹊┐╦∙

ĪĪĪĪĄ┌Č■▓┐Ęų ╗∙▒Š├µĘų╬÷

ĪĪĪĪ▒Šų▄¼F(xi©żn)žø╔·«a(ch©Żn)ŪķørŻ¼ć°ā╚(n©©i)└wŠS░Õ╩ął÷ų„ŠĆū▀ĘĆ(w©¦n)Ż¼ 11į┬×ķé„Įy(t©»ng)ĄŁ╝ŠŻ¼┤¾▓┐ĘųÅS╝ęū▀žø┴┐▌^10į┬Ę▌├„’@£p╔┘Ż¼╝ėų«╔Žė╬ų”Ś┐▓─ārĖ±š╩ÄŽ┬ąąŻ¼└¹┐šę“╦ž│õ│Ō╩ął÷ĪŻÅ─12╚šķ_╩╝Ż¼║ė▒▒└wŠS░Õ═Ż╣żÅS╝ęĻæ└m(x©┤)ķ_╣żŻ¼ė╔ė┌Ų┌ķgŽ¹╗»Äņ┤µŻ¼ę“┤╦─┐Ū░║ė▒▒Ąžģ^(q©▒)└wŠS░Õ╣®æ¬(y©®ng)┴┐┬į’@ŠoÅłŻ¼Ą½Ž┬ė╬▓╔┘ÅĘeśOąį▓╗Ė▀Ż¼ļSų°ÅS╝ę«a(ch©Żn)┴┐Ą─š²│ŻßīĘ┼Ż¼Č╠Ų┌└wŠS░Õ╣®æ¬(y©®ng)┴┐ŽÓī”│õūŃĪŻō■(j©┤)ŽżŻ¼▒Šį┬╔Žč«ÅV╬„Ąžģ^(q©▒)ę╗Ślą┬Ą─╔·«a(ch©Żn)ŠĆęč═Č╚ļ╔·«a(ch©Żn)Ż¼─┐Ū░įO(sh©©)éõš{(di©żo)įćļAČ╬Ż¼░Õ▓─╔ą╬┤š²╩Į═Ō╩█Ż¼┴Ēę╗Śl╔·«a(ch©Żn)ŠĆį┌▒Šį┬Ąū╗“─▄š²╩Į╔·«a(ch©Żn)ĪŻ

ĪĪĪĪÄņ┤µĘĮ├µŻ¼ąĶŪ¾ŲĮĄŁŻ¼┤¾▓┐ĘųÅS╝ę▓╔╚Ī╣╠Č©«a(ch©Żn)┴┐┼cėåå╬╔·«a(ch©Żn)ŽÓĮY(ji©”)║ŽĄ─╔·«a(ch©Żn)─Ż╩ĮŻ¼Äņ┤µĘeē║¼F(xi©żn)Ž¾▓ó▓╗ć└ųžĪŻ║ė▒▒Ąžģ^(q©▒)ė╔ė┌╔Žč«═Ż╣żŻ¼▒Šų▄Äņ┤µ┴┐Ųš▒ķ▌^Ą═Ż¼╝ėų«Ū░Ų┌═Ż╣żÖzą▐Ģrķg▌^ķLŻ¼▓┐Ęųų„┴„ęÄ(gu©®)Ė±«a(ch©Żn)ŲĘ│÷¼F(xi©żn)╚▒žø¼F(xi©żn)Ž¾ĪŻ░┤ÅS╝ęęÄ(gu©®)─ŻüĒ┐┤Ż¼ųąąĪęÄ(gu©®)─ŻŲ¾śI(y©©)Äņ┤µ┴┐▒Ż│ųį┌1╚f┴óĘĮ├ūęįŽ┬Ż¼ęÄ(gu©®)─Ż┤¾ÅSį┌1-3╚f┴óĘĮ├ūĪŻ▒Ī░Õū▀žø╦┘Č╚śO┬²Ż¼║ė─ŽĪó░▓╗šĪóĮŁ╠KÅS╝ę?gu©®)ņ┤µ┴┐│Ż─ĻĘeē║Ż¼śI(y©©)ā╚(n©©i)▒Ē╩ŠŻ¼─ĻŪ░ā”éõ▓╔┘Å┴┐ėąŽ▐Ż¼▓╗┼┼│²ÅS╝ę╠ßŪ░═Ż╣żŽ¹╗»Äņ┤µĄ─┐╔─▄ąįĪŻ

ĪĪĪĪų”Ś┐▓─ĘĮ├µŻ¼▒Šų▄ć°ā╚(n©©i)ų”Ś┐▓─š¹¾wĘĆ(w©¦n)Č©Ż¼Šų▓┐└^└m(x©┤)Ž┬ąąĪŻĮžų┴ų▄╬ÕŻ¼╔Į¢|Ąžģ^(q©▒)ų”Ś┐▓─▓╔┘Åārį┌460-480į¬/揯¼Ą═ār┘Yį┤į┌430į¬/揯╗║ė▒▒Ąžģ^(q©▒)ų”Ś┐▓─▓╔┘Åārį┌480-500į¬/ćŹū¾ėęŻ╗║ė─ŽĄžģ^(q©▒)į┌450-460į¬/揯╗ĮŁ╠KĄžģ^(q©▒)ų”Ś┐▓─ų„┴„▓╔┘Åār456-480į¬/揯╗ĖŻĮ©Ąžģ^(q©▒)ų”Ś┐▓─▓╔┘Åārį┌ 440-460į¬/揯╗ā╔ÅVĄžģ^(q©▒)450-500į¬/揯╗įŲ─ŽĄžģ^(q©▒)ų”Ś┐▓─▓╔┘Åārį┌450į¬/ćŹū¾ėęĪŻ

ĪĪĪĪ─zš│ä®ĘĮ├µŻ¼▒Šų▄╝ū╚®╩ął÷šŁĘ∙Ž┬╗¼ĪŻĮžų╣╩šĖÕŻ¼║ė▒▒Ąžģ^(q©▒)╝ū╚®╩ął÷Š∙ār×ķ1175į¬/揯¼Łh(hu©ón)▒╚Ž┬╗¼0.42%ĪŻįŁ┴Ž╩ął÷Ģ║¤o└¹║├Ż¼╝ū╚®╩ął÷╚§ä▌▀\ąąŻ¼║ė▒▒╝ū╚®╩ął÷╝░ų„┴”Ž┬ė╬╝»ųą═Ż▄ć▌^ČÓŻ¼¼F(xi©żn)žø╩ął÷└ŁØqĘ”┴”ĪŻų„┴”Ž┬ė╬═Ō▓╔¤ßŪķļyš{(di©żo)äėĪŻ▒Šų▄ć°ā╚(n©©i)╝ū╚®čbų├ķ_╣ż┬╩į┌42%Ż¼¢|▒▒▓┐ĘųĄžģ^(q©▒)ÅS╝ę═Ż▄ćÖzą▐╬┤ķ_▄ćŻ¼║ė▒▒Ąžģ^(q©▒)╝»ųą═Ż▄ćĪŻū┐äō(chu©żng)ŅA(y©┤)ėŗŻ¼Ž┬ų▄╝ū╚®ārĖ±╗“Ė·ļSįŁ┴Ž╩ął÷ū▀ä▌ĪŻ▒Šų▄ć°ā╚(n©©i)─“╦ž╩ął÷│╩Ž╚Øq║¾Ą°Ī░Ą╣VĪ▒ū▀ä▌ĪŻ╩▄APECĢ■ūh£p┼┼ė░ĒæŻ¼╚A▒▒Šų▓┐─“╦žŲ¾śI(y©©)£p«a(ch©Żn)Ż¼ārĖ±ĘĆ(w©¦n)ųą╠ĮØq▓óĦäėų▄▀ģ╩ął÷╔ŽōPĪŻĢ■ūhĮY(ji©”)╩°║¾ļSų°Ų¾śI(y©©)ųØuÅ═(f©┤)«a(ch©Żn)Ż¼╩ął÷╣®žø┴┐į÷╝ė├„’@Ż¼Č°ĄŁā”╩ął÷╚įį┌ė^═¹Ż¼Šų▓┐╔┘┴┐╣żśI(y©©)ąĶŪ¾Ż¼Ų¾śI(y©©)ŅA(y©┤)╩š▓╗öÓ£p╔┘Ż¼š¹¾w│╔Į╗ē║┴”╚į┤¾ĪŻŅA(y©┤)ėŗŽ┬ų▄ć°ā╚(n©©i)─“╦ž╩ął÷čė└m(x©┤)╚§ä▌▀\ąąŻ¼Šų▓┐╗“└^└m(x©┤)│ąē║Ž┬ąąĪŻ

ĪĪĪĪĄ┌╚²▓┐Ęų ╩ął÷š╣═¹╝░▓┘ū„▓▀┬į

ĪĪĪĪė╔ė┌Ž┬ė╬ąĶŪ¾╬«┐sŻ¼Į±─ĻęįüĒ╝ęŠ▀Ų¾śI(y©©)└¹ØÖį÷╦┘Ž┬╗¼├„’@ĪŻ├µī”Š▐┤¾Ą─╔·┤µ║═ĖéĀÄē║┴”Ż¼Ų¾śI(y©©)╝Ŗ╝Ŗ▓╔ė├Ė³▒Ńę╦Ą─┼┘╗©░Õ┤·╠µ└wŠS░ÕĪŻĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ū░╚²╝ŠČ╚┼┘╗©░Õ«a(ch©Żn)┴┐į÷╦┘▀h▀hĖ▀ė┌╚╦įņ░Õ║═└wŠS░ÕĪŻ┼cųą└w░ÕŽÓ▒╚Ż¼┼┘╗©░Õā×(y©Łu)³c▌^ČÓŻ¼╬┤üĒ╗“?q©▒)óĄ├ĄĮĖ³ČÓæ?y©®ng)ė├ĪŻ▒Šų▄╬Õ┤¾Ę∙Ę┤ÅŚŻ¼ę╔┼c║ė▒▒ę“▒▒Š®APECĢ■ūhŽ▐«a(ch©Żn)ėąĻP(gu©Īn)ĪŻė╔ė┌ś╦(bi©Īo)£╩ŲĘĘN│╔▒Š▌^Ė▀Ż¼╣Pš▀šJ×ķ║¾╩ą└wŠS░ÕŲ┌žøŽ┬Ą°┐šķgėąŽ▐Ż¼Ą½┐šķgę▓╩▄╩ął÷╣®Ū¾ĻP(gu©Īn)ŽĄė░ĒæĘ∙Č╚ėąŽ▐ĪŻ▓┘ū„╔Ž┐╔ęį▓╔╚Ī▓╗öÓĘĻĄ═┘I╚ļŻ¼ĘĻĖ▀ŲĮé}½@└¹┴╦ĮY(ji©”)Ą─▓┘ū„▓▀┬įĪŻ┐╔ģó┐╝łD2ĪŻ

ĪĪĪĪłD2Ż║└wŠS░Õ1501║Ž╝sū▀ä▌łD

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║▓®ęū┤¾Ä¤ ╚A┬ō(li©ón)Ų┌žø蹊┐╦∙

ĪĪĪĪ╚A┬ō(li©ón)Ų┌žø ³SųęŽ─

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļUūįō·(d©Īn)ĪŻ╬─š┬ĻP(gu©Īn)µIį~Ż║ └wŠS░ÕŲ┌žø╩ął÷

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- Ą┌ę╗░l(f©Ī)łD╔±Ų„Ż║“▀“čłD░╔

- ė╚¬╣┘ĘĮæ¬(y©®ng)ė├Ż║Š═╩Ūė╚¬

- Ž▓ÜgTAų╗ąĶ╗¼äėŻ║╠Į╠Į

- ¬ÜŽĒ╚½Ū“äō(chu©żng)ęŌ╔╠ŲĘŻ║├ŅģR

- ┤¾ą═ĮŪ╔½░ńč▌Ż║╔±├žé„Ųµ

- ─Ń─▄║ŽĄĮ10å߯║║ŽĄĮ10

- ║├═µĄĮ═Ż▓╗Ž┬üĒŻ║1010

- ķ_åóīżīÜų«┬├Ż║õüŲĮĄ└┬Ę

- ─æ┤¾Ą─▀MüĒ┐┤Ż║ļuŲżĖĒ┤±

- įņĖŻ▄ćėč└¹Ų„Ż║Č·ÖCŠ½ņ`

- ķåūx╦¼▓╗═ŻŻ║X Documents

- ėóšZīW(xu©”)┴Ģ(x©¬)└¹Ų„Ż║╦¼ĖńėóšZ

- ├└Ą─¤oįÆ┐╔šfŻ║į┬╣ŌŲ═Å─

- ĄŽ╩┐─ßą┬ū„Ż║│¼─▄Ļææ(zh©żn)ĻĀ

- Įø(j©®ng)ĄõĮŪ╔½░ńč▌Ż║╔±╩źų«ą─

- £y║├╔½ųĖöĄ(sh©┤)Ż║┐┤─ŃėąČÓ╔½2

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪČ┼«╔±┬ō(li©ón)├╦ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČüyČĘ╬„ė╬ĪĘą┬└╦¬Ü╝ę╠žÖÓ(qu©ón)┐©

- ĪČ─¦ė“ĪĘĮŪ’╔±åóČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦┘É╩┬ūŽĒČY░³

- ĪČ═╠╩╔╔n±ĘĪĘą┬░µ┤¾ČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ²łķT╗óīóĪĘ├═īó╝ż╗Ņ┤aČY░³

- ĪČĒŚėOnlineĪĘą┬└╦ć°æ(zh©żn)īŻī┘ČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╗Ļų«½C╩ųĪĘ┐±æ(zh©żn)┤¾ČY░³

- ĪČæ(zh©żn)ĀÄ╩└ĮńĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©