華安期貨:需求旺季膠合板市場(chǎng)強(qiáng)勢(shì)可期

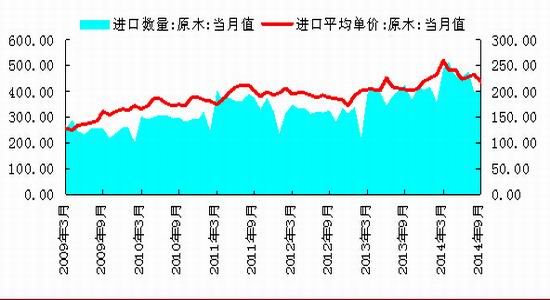

一、9月原木進(jìn)口量?jī)r(jià)齊跌,有助于國(guó)內(nèi)庫(kù)存消化,但成本支撐或削弱

2014年9月,國(guó)內(nèi)原木進(jìn)口量達(dá)404.91萬(wàn)立方米,環(huán)比增長(zhǎng)2.11%。2014年1-9月累計(jì)進(jìn)口原木3942.68萬(wàn)立方米,累計(jì)同比增長(zhǎng)18.5%,較上月下滑3.6個(gè)百分點(diǎn)。雖9月原木進(jìn)口環(huán)比回升,但增幅明顯落后于去年同期,且國(guó)內(nèi)自9月將進(jìn)入年內(nèi)消費(fèi)旺季,原木進(jìn)口同比下滑有助于下游庫(kù)存消化。從價(jià)格來(lái)看,9月進(jìn)口均價(jià)出現(xiàn)回落,雖將削弱板材成本端支撐,但國(guó)內(nèi)原木資源中長(zhǎng)期供不應(yīng)求大格局下,進(jìn)口價(jià)格下滑將有助于提升板材產(chǎn)品競(jìng)爭(zhēng)力和刺激下游需求。

圖1 9月原木進(jìn)口量同比下滑,進(jìn)口均價(jià)出現(xiàn)回落

資料來(lái)源:Wind;華安期貨行業(yè)研究中心

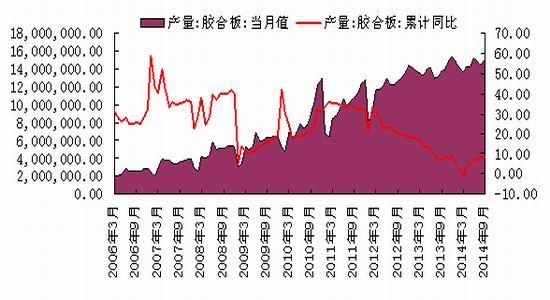

二、產(chǎn)量將迎年內(nèi)高峰期,供應(yīng)端壓力暫且有限

產(chǎn)量方面,膠合板9月產(chǎn)量達(dá)1507.35萬(wàn)立方米,較上月增加4.96%,同比增長(zhǎng)7.6%。1-9月累計(jì)產(chǎn)量1.28億立方米,累計(jì)同比增長(zhǎng)8.14%,增幅呈逐步放緩態(tài)勢(shì)。根據(jù)現(xiàn)貨市場(chǎng)規(guī)律,9-12月份為板材傳統(tǒng)生產(chǎn)旺季,產(chǎn)量將迎來(lái)年內(nèi)高峰,供應(yīng)端壓力將逐步升溫。從9月產(chǎn)量數(shù)據(jù)來(lái)看,當(dāng)前仍處穩(wěn)步增長(zhǎng)期,供應(yīng)端對(duì)板材價(jià)格的沖擊暫且有限。

圖2 膠合板月度產(chǎn)量累計(jì)同比增幅放緩

資料來(lái)源:Wind;華安期貨行業(yè)研究中心

三、金九旺季不旺,但政策暖風(fēng)和下游消費(fèi)主體持穩(wěn),需求端潛力仍存

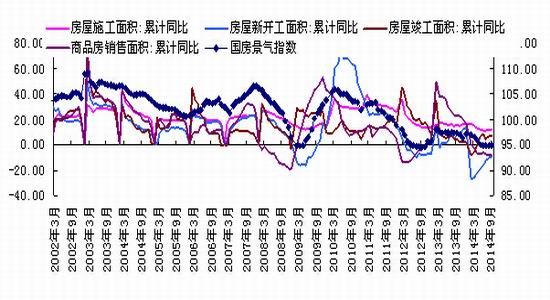

(一)9月旺季地產(chǎn)數(shù)據(jù)表現(xiàn)不佳,但政策利多因素不斷呈現(xiàn),板材消費(fèi)有望回暖

國(guó)家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù)顯示,9月份國(guó)房景氣指數(shù)為94.72,較上月再回落0.07點(diǎn),連續(xù)八個(gè)月回落,暗示市場(chǎng)對(duì)未來(lái)房地產(chǎn)回暖的信心依舊不足。9月其他地產(chǎn)指標(biāo)中,商品房銷售面積累計(jì)同比跌幅有所放緩,且房屋新開工面積累計(jì)同比跌幅也繼續(xù)收窄,出現(xiàn)改善跡象。但這樣的數(shù)據(jù)出現(xiàn)在“金九銀十”的消費(fèi)旺季,暗示地產(chǎn)市場(chǎng)的調(diào)整仍將持續(xù)。且截至10月末,全國(guó)商品房待售面積57148萬(wàn)平方米,同比增長(zhǎng)28%,較上月末增加988萬(wàn)平方米,庫(kù)存量繼續(xù)攀升。

不過(guò),政策面的積極因素不斷呈現(xiàn)。目前,除一線城市未松綁限購(gòu)?fù)猓溆喑鞘芯逊砰_限購(gòu)政策。同時(shí),央行[微博]在9月底推出“認(rèn)房不認(rèn)貸”的房貸新政,各地多數(shù)銀行已開始執(zhí)行,并且近期杭州、南京、濟(jì)南等多個(gè)城市相繼松綁住房公積金政策。政策面暖風(fēng)頻吹,市場(chǎng)寒冰或逐步消融,部分城市樓市成交量亦開始回暖。短期地產(chǎn)調(diào)整趨勢(shì)或?qū)⑹艿秸邤_動(dòng),板材消費(fèi)有望回暖。

圖3 地產(chǎn)各項(xiàng)指標(biāo)延續(xù)低迷,但出現(xiàn)改善跡象

資料來(lái)源:Wind;華安期貨行業(yè)研究中心

(二)木質(zhì)家具生產(chǎn)延續(xù)持穩(wěn)復(fù)蘇態(tài)勢(shì),膠合板出口不佳,但消費(fèi)端拖累有限

9月木質(zhì)家具產(chǎn)量達(dá)2297.34萬(wàn)件,較上月增長(zhǎng)4.12%。2014年1-9月累計(jì)產(chǎn)量達(dá)1.91億件,累計(jì)同比延續(xù)反彈之勢(shì)。9月膠合板及類似多層板出口93.77萬(wàn)立方米,較上月下滑10.04%,出口金額4.56億美元,較上月下滑13.64%。雖9月木質(zhì)家具產(chǎn)量維持增長(zhǎng),但累計(jì)同比增幅有所放緩,且受經(jīng)濟(jì)、戰(zhàn)爭(zhēng)和成本等多個(gè)因素影響,膠合板出口延續(xù)量?jī)r(jià)齊跌的不利局面。但國(guó)內(nèi)板材生產(chǎn)企業(yè)身處結(jié)構(gòu)調(diào)整周期,作為板材下游消費(fèi)的主體,今年以來(lái)木質(zhì)家具形勢(shì)較去年明顯好轉(zhuǎn),由此將導(dǎo)致消費(fèi)端對(duì)板材拖累有限。

圖4 木質(zhì)家具產(chǎn)量累計(jì)同比延續(xù)增長(zhǎng)

資料來(lái)源:Wind;華安期貨行業(yè)研究中心

圖5 膠合板月度出口延續(xù)下滑

資料來(lái)源:Wind;華安期貨行業(yè)研究中心

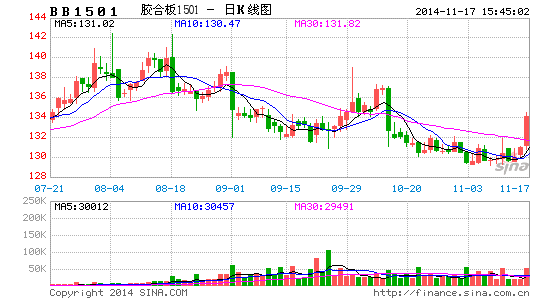

三、期價(jià)逼近前期震蕩區(qū)間底部,關(guān)注持倉(cāng)變化

從期貨市場(chǎng)的表現(xiàn)來(lái)看,目前膠合板價(jià)格已逼近130-150前期震蕩區(qū)間底部,而這樣的期價(jià)也基本進(jìn)入膠合板生產(chǎn)成本區(qū)間,廠商參與套期保值所帶來(lái)的拋壓有限。另外,從前三次的運(yùn)行規(guī)律來(lái)看,膠合板在活躍合約交割月前均易出現(xiàn)一波增倉(cāng)上漲行情。目前,持倉(cāng)量已進(jìn)入底部區(qū)間徘徊,資金潛在推漲概率增加。而當(dāng)前距離1月合約交割還有兩個(gè)月時(shí)間,11月底倉(cāng)單將全部注銷,謹(jǐn)防資金在12月初重演此前行情。

圖6 膠合板逼近130-150的震蕩區(qū)間底部

資料來(lái)源:文華財(cái)經(jīng);華安期貨行業(yè)研究中心

綜合來(lái)看,9月原木進(jìn)口量?jī)r(jià)齊跌,這將有助于國(guó)內(nèi)庫(kù)存消化,且9月膠合板產(chǎn)量穩(wěn)步增長(zhǎng),供應(yīng)端對(duì)板材價(jià)格的沖擊暫且有限。“金九”房地產(chǎn)市場(chǎng)呈現(xiàn)旺季不旺,多項(xiàng)指標(biāo)維持低迷,但政策暖風(fēng)頻吹、下游木質(zhì)家具生產(chǎn)持穩(wěn)復(fù)蘇,需求端潛力仍存。目前,膠合板期價(jià)進(jìn)入生產(chǎn)成本區(qū)間,廠商套期保值拋壓有限。因此,期價(jià)跌破130后下行空間將較為有限,投資者可把握時(shí)機(jī)低位入場(chǎng)試多,設(shè)置止盈止損同時(shí)關(guān)注持倉(cāng)量變化。

華安期貨

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。相關(guān)專題

看過(guò)本文的人還看過(guò)

聚焦

- 第一發(fā)圖神器:蜻蜓圖吧

- 羽泉官方應(yīng)用:就是羽泉

- 喜歡TA只需滑動(dòng):探探

- 獨(dú)享全球創(chuàng)意商品:妙匯

- 大型角色扮演:神秘傳奇

- 你能合到10嗎:合到10

- 好玩到停不下來(lái):1010

- 開啟尋寶之旅:鋪平道路

- 膽大的進(jìn)來(lái)看:雞皮疙瘩

- 造福車友利器:耳機(jī)精靈

- 閱讀爽不停:X Documents

- 英語(yǔ)學(xué)習(xí)利器:爽哥英語(yǔ)

- 美的無(wú)話可說(shuō):月光仆從

- 迪士尼新作:超能陸戰(zhàn)隊(duì)

- 經(jīng)典角色扮演:神圣之心

- 測(cè)好色指數(shù):看你有多色2