╚A┬ōŲ┌žø(ų▄ł¾)Ż║═·╝Š▓╗═·─z║Ž░Õū▀ä▌╚įŲ½╚§

ĪĪĪĪĄ┌ę╗▓┐Ęų ąąŪķ╗žŅÖ

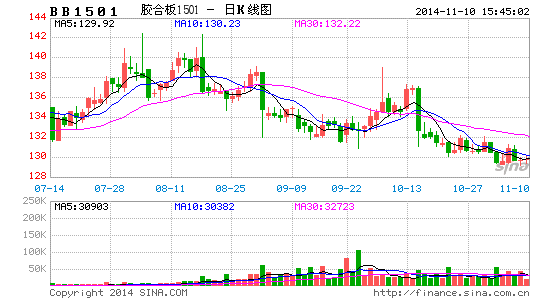

ĪĪĪĪ▒Šų▄─z║Ž░ÕŲ┌žø└^└mŽ┬Ą°Ż¼ęčĮø╬Õ▀BĻÄĪŻ1501║Ž╝s╚½ų▄Ž┬Ą°0.61%Ż¼╩šė┌129.70į¬/ÅłĪŻ¼FžøĘĮ├µŻ¼Įžų┴11į┬7╚šŻ¼╚½ć°ų„ꬥžģ^╝Ü─Š╣ż░ÕārĖ±ŪķørŻ¼šłģó┐┤łD1ĪŻ

ĪĪĪĪłD1Ż║11į┬7╚š╚½ć°ų„ꬥžģ^╝Ü─Š╣ż░ÕārĖ±(į¬/Åł)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ū┐äō┘YėŹ ╚A┬ōŲ┌žø蹊┐╦∙

ĪĪĪĪĄ┌Č■▓┐Ęų ąąśI╗∙▒Š├µĘų╬÷

ĪĪĪĪ¼Fžø╩ął÷ĘĮ├µŻ¼▒Šų▄ć°ā╚╝Ü─Š╣ż░Õ╩ął÷ĘĆČ©×ķų„Ż¼│²ć°ā╚ęÄ─ŻÅS╝ę╗“ŲĘ┼ŲŲ¾śIū▀žø▌^║├═ŌŻ¼┤¾▓┐ĘųųąąĪŲ¾śIū▀žøŠÅ┬²Ż¼ÅS╝ę┐╣’LļU─▄┴”śO┤¾Ż¼│╔▒Š┬įėąŲĘ³ĢrŻ¼ÅS╝ę└¹ØÖ├µ┐s╦«ĪŻ▒Šų▄ā╔ÅVĄžģ^E1╝ē15└ÕĪó╔╝─ŠąŠ╗“±R┴∙╝ūąŠĪó╚²Š█ŪĶ░Ę╝ł┘N├µĄ─╔·æB░ÕŻ¼│÷ÅSų„┴„ārį┌135-145į¬/ÅłŻ¼18└ÕŲĮŠ∙┘F10į¬ĪŻō■┴╦ĮŌŻ¼─┐Ū░ā╔ÅVĄžģ^±R┴∙╝ūąŠ╝Ü─Š╣ż░Õžøį┤ŠoÅłŻ¼±R┴∙╝ūąŠ▓╔┘ÅĖéĀÄ╝ż┴ęŻ¼Ą½Ž┬ė╬▓╔┘Åę╗░ŃŻ¼ÅS╝ęČÓĖ∙ō■┐═æ¶ąĶŪ¾▀Mąą╔·«aŻ¼ārĖ±Ģ║╬┤│÷¼F▓©äėĪŻ

ĪĪĪĪ╔·«aĘĮ├µŻ¼║ė▒▒Ų¾śIAPECĘÕĢ■Ų┌īŹąą═Ż«a╗“Ž▐«aŻ¼▒Šų▄▒ŻČ©Īó└╚Ę╗─z║Ž░Õęč╚½▓┐═Ż╣żĪŻ11į┬Ę▌ĄŁ╝Šė░ĒæŽ┬Ż¼ÅS╝ęū▀žø┴┐╚šØu£p╔┘Ż¼═·╝ŠĢr╣Ø▓╔╚ĪĄ─ūī└¹┤ļ╩®š²ŠÅ┬²╩š╗žĪŻ─┐Ū░┤¾▓┐ĘųÅS╝ęū▀žø┴┐āHš╝╚ź─Ļ═¼Ų┌Ą─╚²Ęųų«Č■Ż¼Ūę├┐Åł░ÕūėĄ─└¹ØÖęÓ▓╗╝░═∙─ĻĪŻķ_╣żĘĮ├µüĒ┐┤Ż¼│╔▒Šį÷ķL║═╩ął÷ąĶŪ¾Ą═├įŻ¼▓╗╔┘ÅS╝ęķLŲ┌╠Äė┌Ģrķ_Ģr═ŻĄ─ī└▐╬Š│ĄžĪŻ

ĪĪĪĪįŁ─ŠārĖ±ĘĮ├µŻ¼ć°ā╚įŁ─ŠārĖ±╬┤│÷¼F═∙─ĻŽ┬╗¼Ą─█EŽ¾Ż¼ĄŁ╝ŠąĶŪ¾Ž┬╣®æ¬Ų½ŠoŻ¼ārĖ±ŠėĖ▀▒Pš¹Ż╗▀M┐┌─Š▓─üĒį┤▌^ÅVŻ¼▓╗═¼üĒį┤Ąž▓╗═¼ŲĘĘNĄ─įŁ─Š╣®ąĶĀŅør▓╗ę╗śėŻ¼ārĖ±ØqĄ°š{š¹Š∙¼FĪŻ▓┐ĘųĖ█┐┌Ąžģ^▌Ś╔õ╦╔Īó╝ė─├┤¾╦╔─ŠārĖ±ėą╔ŽØqŻ¼ØqĘ∙▀_ĄĮ20-30į¬/┴óĘĮ├ūŻ¼ę╗ĘĮ├µ▓─┴ŽįŁ«aĄžĄ─ārĖ±ėą╔ŽØqŻ¼┴Ēę╗ĘĮ├µįŁ┴Ž╩ął÷╣®æ¬Šo╚▒Ż¼└ŁĖ▀ārĖ±ĪŻĶF╔╝Īó╗©Ųņ╦╔Ą─ę“Äņ┤µ┴┐Ų½ČÓŻ¼ārĖ±│÷¼FąĪĘ∙Ž┬š{ĪŻ

ĪĪĪĪ─zš│ä®ĘĮ├µŻ¼▒Šų▄╝ū╚®╩ął÷šŁĘ∙Ž┬╗¼ĪŻĮžų╣╩šĖÕŻ¼╔Į¢|Ąžģ^╝ū╚®╩ął÷Š∙ār×ķ1192į¬/揯¼Łh▒╚Ž┬╗¼0.67%ĪŻįŁ┴Ž╩ął÷╚½├µŽ┬Ą°Ż¼ł÷ā╚Į╗═ČÜŌĘšŲ½└õŻ¼╝ū╚®╩ął÷Ė·ļSįŁ┴Ž┬ōäėą¦æ¬├„’@ĪŻš¹¾wüĒ┐┤Ż¼įŁ┴Ž╩ął÷Ģ║¤oķLŠĆ└¹║├ų¦ō╬Ż¼╝ū╚®╩ął÷šŁĘ∙▒P╚§ĪŻū┐äōŅAėŗŻ¼ł÷ā╚Č╠ŠĆ╚§ä▌▀\ąąŻ¼║¾Ų┌╗“ĻPūó║ė▒▒ÅS╝ęķ_▄ćŪķør╝░Ž┬ė╬═Ō▓╔ŪķørĪŻ▒Šų▄ć°ā╚─“╦ž╩ął÷ŠS│ųĘĆųąŲŻ╚§ū▀ä▌ĪŻČÓöĄĄžģ^╝»Ė█ĮY╩°Ż¼Šų▓┐╩ŻėÓę╗ų▄ū¾ėęŻ¼Č°ā╚┘Qą┬å╬│╔Į╗ėąŽ▐Ż¼ē║┴”│ų└mį÷╝ėĪŻ╔Į¢|ąĪŅw┴ŻĄžõNų„┴„1480-1510į¬/揯¼ų▄Łh▒╚┬įĮĄ1.64%Ż¼ų▄═¼▒╚Ž┬╗¼6.56%ĪŻ╩ął÷Ą╚┤²▒Šų▄─®š┘ķ_Ą─┴ūÅ═Ę╩Ģ■ūhš■▓▀ųĖę²Ż¼ŅAėŗČ╠Ų┌╩ął÷┤¾ä▌ŠSĘĆŻ¼Šų▓┐┬įėąØqĄ°Ż¼Ž┬ų▄Į╗═Č╗“ėą╔²£žŻ¼Ą½ī”░ÕÅSė░Ēæ▓╗┤¾ĪŻ

ĪĪĪĪĄ┌╚²▓┐Ęų ╩ął÷š╣═¹╝░▓┘ū„▓▀┬į

ĪĪĪĪŪ░Į³Ų┌▀M┐┌±R┴∙╝ūįŁ─Š┼c▓┐Ęųć°«aįŁ─ŠārĖ±│÷¼F├„’@Ž┬Ą°Ż¼ļSų°ÅS╝ęĻPūó▓óģó┼cĮ╗ĖŅŻ¼įŁ▓─┴Ž│╔▒ŠŽ┬╗¼īóį┌Ų┌ār╔Žėą╦∙¾w¼FĪŻ▓╗▀^Ż¼ļSų°ų«║¾╠ņÜŌĄ─ūā└õ┼c▀^─ĻĢrķgĄ─▒ŲĮ³Ż¼╚╦╣ż│╔▒ŠīóĢ■ėąę╗Č©╔Žš{Ż¼Č°─z║Ž░Õ╩Ūä┌äė├▄╝»ą═«aśIŻ¼╚╦╣ż│╔▒Š▓╗╚▌║÷ęĢĪŻąĶŪ¾ĘĮ├µŻ¼«öŪ░╩ął÷ęčĮø▀M╚ļé„Įy═·╝ŠŻ¼Ą½═·╝Š▓╗═·Ż¼ąĶŪ¾╚į╚╗Ą═├įŻ╗▓╗▀^Ż¼ŅAėŗļSų°Ę┐Ąž«aą┬š■ą¦ė├Ą─░lĮ═Ż¼Ę┐Ąž«a╩ął÷╗“─▄ėą╦∙Ų¾ĘĆŻ¼╔╠ŲĘĘ┐│╔Į╗┴┐ėą╦∙╗ž┼»Ż¼ūŅĮK┤╠╝ż░Õ▓─╩ął÷Ż¼─z║Ž░ÕĄ─Ž┬ė╬ąĶŪ¾ėą═¹▐D║├ĪŻį┌│╔▒Šų¦ō╬┼cŽ┬ė╬ąĶŪ¾▐D║├Ą─ŪķørŽ┬Ż¼─z║Ž░ÕŽ┬Ą°Ą─┐šķg▓╗┤¾ĪŻÅ─Įø“×┐┤Ż¼ą┬ų„┴”║Ž╝s1501ārĖ±─┐Ū░╚į▓╗┤µį┌é}å╬ē║┴”Ż¼Ų┌ārūį╚╗Ų½╚§Ż¼─┐Ū░ęčĮø╗ž┬õų┴╔·«a│╔▒ŠŠĆ130╔ŽŽ┬ĪŻļSų°║¾╩ą▀M╚ļų„┴”║Ž╝s┼RĮ³Į╗ĖŅŲ┌Ż¼ārĖ±Ģ■ėą▒Ē¼FĪŻŪ░Ų┌╣Pš▀Į©ūhĘų┼·ĘĻĄ═Įķ╚ļŻ¼║¾ę“┤¾Ę∙╔ŽØqęčĮø╠ß╩ŠĘĻĖ▀▀m«ö£p│ųĪŻ─┐Ū░╩ŻėÓé}╬╗Ž┬ų▄┐╔ęį└^└m│ųėąŻ¼╚ńé}╬╗▌^▌pŻ¼┐╔ęį▀m«öĘĻĄ═ų▓Į╝ėé}Ż¼▓╗▀^é}╬╗╚įę╦▒Ż│ųį┌20%ęįŽ┬ĪŻųąŲ┌═Č┘Y▓┘ū„┐╔ģó┐╝łD2ĪŻ

ĪĪĪĪłD2Ż║─z║Ž░Õ1501║Ž╝sū▀ä▌łD

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║▓®ęū┤¾Ä¤ ╚A┬ōŲ┌žø蹊┐╦∙

ĪĪĪĪ╚A┬ōŲ┌žø ³SųęŽ─

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ╚½─▄łDŲ¼ŠÄ▌ŗŲ„Ż║Lidow

- ─ŃūŅŽļꬥ─▓źĘ┼Ų„Ż║śĘ┴„

- ķåūxūī╚╦’Lč┼Ż║├┐╚š├└╬─

- ŪķéH║Ž┼─╔±Ų„Ż║ŪķéHŽÓÖC

- ūVīæėóą█ų«Ģ°Ż║Ę¹╬─ēŗ┬õ

- ─ŻöMĮøĀI┤¾ū„Ż║╬─├„ūāĖ’2

- Ž“Ė▀Ęų╠¶æŻ║ŽõūėŪų┬įš▀

- ╠¶æśOŽ▐Ų┤łDŻ║╔±ų«ėĪėø

- æä┘▀xō±┐ųæų░YŻ║▒┬╝mĮY

- ▒žéõ╦Ń├³£y╦ŃŻ║ęūŲµ░╦ūų

- ūŅ┤¾Ą─łDŲ¼╔ńģ^Ż║ā×├└łD

- É█├└┼«║ó│÷Įų╔±Ų„Ż║┤®Ä═

- ╚ż╬Č┤¾╠ė═÷Ż║ĘĮą╬ķgšÖ

- ═├ūėę▓»é┐±Ż║▀@╩Ū═├ūėåß

- ¾@ŲG═µĄĮ╦¼Ż║▒∙Ą±▒¼ŲŲš▀

- ╠¶æ─ŃĄ──═ąįŻ║┤®▓Õ╝łŚl

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČ░įŪžĪĘą┬└╦╠žÖÓČY░³

- ĪČ─¦ė“ĪĘĮŪ’╔±åóČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦┘É╩┬ūŽĒČY░³

- ĪČ╬õ╗Ļ2ĪĘą┬└╦¬Ü╝ęą┬╩ų┐©

- ĪČ▓žĄžé„ŲµĪĘĮ│ą─£yįć╝ż╗Ņ┤a

- ĪČ²łķT╗óīóĪĘ├═īó╝ż╗Ņ┤aČY░³

- ĪČ┤¾╠Ų¤oļp┴ŃĪĘ╣½£yČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╗Ļų«½C╩ųĪĘ┐±æ┤¾ČY░³

- ĪČæĀÄ╩└ĮńĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©