ÅVų▌Ų┌žø(į┬ł¾)Ż║õN┴┐▐D║├│╔▒Šų¦ō╬─z║Ž░Õ

ĪĪĪĪę╗ĪóąąŪķ╗žŅÖ

ĪĪĪĪ10į┬Ę▌─z║Ž░Õ│╩ø_Ė▀╗ž┬õĄ─ū▀ä▌ĪŻį┬ųąŲ┌ārę╗Č╚Ę┤ÅŚų┴137.35║¾ø_Ė▀╗ž┬õŻ¼ųž╗ž130-135š╩Äģ^ķgŻ¼ļS║¾ę╗ų▒į┌Ą═╬╗▒Pš¹Ż¼10į┬31╚š╩š130.50ĪŻ10į┬Ę▌╩▄Ę┐Ąž«aą┬š■Ą─╠ßš±Ż¼╔╠ŲĘūĪš¼│╔Į╗┴┐ėą╦∙╗ž┼»Ż¼ī”Į©▓─╩ął÷ą╬│╔ę╗Č©ų¦│ųŻ╗┴Ē═ŌŻ¼10į┬Ę▌╩Ūé„Įy═·╝ŠŻ¼ļm╚╗▓╗╝░═∙─Ļ═¼Ų┌Ż¼Ą½┼c9į┬ŽÓ▒╚õN┴┐ėą╦∙Ė─╔ŲĪŻĘ┐Ąž«aą┬š■Ą─╠ßš±┼c¼FžøõN┴┐Ą─▐D║├ī”─z║Ž░ÕŲ┌ārą╬│╔ę╗Č©╠ßš±ĪŻ┴Ēę╗ĘĮ├µŻ¼ė╔ė┌Į±─ĻĪ░ĮŠ┼Ńy╩«Ī▒╗¤ßŪķør▓ó╬┤░l╔·Ż¼¼Fžø╔╠Äņ┤µĖ▀Ų¾Ż¼į┬ā╚ČÓęįūī└¹┤┘õN×ķų„Ż¼╚A─ŽĄžģ^─z║Ž░Õ¼FžøārĖ±ąĪĘ∙Ž┬š{ĪŻŪ░Ų┌ė├ė┌╔·«aĮ╗ĖŅĄ─╝Ü─Š╣ż░Õ░ÕąŠ▀M┐┌±R┴∙╝ūįŁ─ŠārĖ±į┬ā╚ĮĄĘ∙├„’@Ż¼╩Ūįņ│╔─z║Ž░Õį┬ųą╗ž┬õĄ─įŁę“ų«ę╗ĪŻ╔Ž╩÷ā╔éĆę“╦žęųųŲ┴╦─z║Ž░ÕĄ─╔ŽØq┐šķgŻ¼į┬─®─z║Ž░ÕęįĄ═╬╗š╩Ä×ķų„ĪŻūóāįé}å╬ĘĮ├µŻ¼Įžų┴10į┬31╚šŻ¼ūóāįé}å╬×ķ166ÅłŻ¼į┬ā╚é}å╬öĄ┴┐ĘĆČ©ĪŻ─┐Ū░é}å╬īóĢ■į┌11į┬Ąū▀MąąūóõNŻ¼ė├ė┌1501║Ž╝sĄ─é}å╬īóį┌12į┬│§ķ_╩╝ūóāįŻ¼─┐Ū░ø]ėąé}å╬ē║┴”ĪŻ

ĪĪĪĪłD1Ż║─z║Ž░Õ1501║Ž╝s╚šKŠĆłD

ĪĪĪĪöĄō■üĒį┤Ż║╬─╚AžöĮø

ĪĪĪĪČ■Īó«aśIäėæB

ĪĪĪĪ1. ╔Žė╬įŁ▓─┴Ž

ĪĪĪĪ10į┬Ę▌¶~ųķ╩ął÷įŁ─ŠārĖ±│ų└mū▀╚§Ż¼į┬─®▒®Ą°ł¾134.89Ż¼┼c╔Žį┬─®ŽÓ▒╚Ž┬Ą°7.49%ĪŻ10į┬Ę▌Į©▓─╩ął÷õN┴┐ėą╦∙║├▐DŻ¼Ą½┼c═∙─ĻŽÓ▒╚╚įėą║▄┤¾▓ŅŠÓŻ¼Ī░ĮŠ┼Ńy╩«Ī▒╝┤īóĮY╩°Ą½╝ęŠ▀╩ął÷╚į▌^×ķŲŻ▄øŻ¼▀Mę╗▓Į┤“ō¶╔╠╝ęą┼ą─ĪŻ╔╠╝ęō·ænŪķŠwį÷╝ėŻ¼┘YĮ╗ž╗\ą─æBĖ³╔§Ż¼│╔Į╗┴┐╠Äė┌Ą═╬╗═Ž└█įŁ─ŠārĖ±Ž┬ąąĪŻ─┐Ū░─z║Ž░Õūóāįé}å╬ČÓė├▀M┐┌±R┴∙╝ūįŁ─Šū„×ķ░ÕąŠŻ¼▓┐Ęųė├═®─ŠĪóŚŅ─Š╗“š▀╔╝─ŠĪŻ10į┬ųąč«▀M┐┌±R┴∙╝ūįŁ─ŠąĶŪ¾ū▀╚§Ż¼ārĖ±Å─325├└į¬/m3Ž┬ĮĄų┴─┐Ū░280├└į¬/m3Ż¼š█║Ž░ÕąŠ╝sŽ┬ĮĄ10į¬/ÅłŻ¼ć°«aįŁ─ŠārĖ±ę▓│÷¼FąĪĘ∙Ž┬Ą°ĪŻįŁ─ŠārĖ±Ą─ū▀╚§ųØuŽ„╚§─z║Ž░ÕĄ─│╔▒Šų¦ō╬ĪŻ

ĪĪĪĪ9į┬Ę▌įŁ─Š└█ėŗ▀M┐┌┴┐×ķ3942╚f┴óĘĮ├ūŻ¼└█ėŗ═¼▒╚×ķ18.50%Ż¼▒╚Ų2012┼c2013─Ļ═¼Ų┌Ż¼═¼▒╚ėą╦∙╔Ž╔²ĪŻĄ½Å─Į±─Ļ2į┬ķ_╩╝Ż¼įŁ─Š▀M┐┌┴┐└█ėŗ═¼▒╚│ų└mŽ┬ĮĄŻ¼9į┬Ę▌└█ėŗ═¼▒╚▒╚8į┬Ž┬ĮĄ3.6░┘Ęų³cĪŻ─┐Ū░ė╔ė┌Į©▓─╩ął÷Å═╠KŠÅ┬²Ż¼ī”įŁ─ŠąĶŪ¾▓╗╝░═∙─Ļ═¼Ų┌Ż¼Ą½įŁ─Š▀M┐┌┴┐Ą─£p╔┘ŠÅĮŌ┴╦ć°ā╚╩ął÷╣®æ¬Č╦Ą─ē║┴”ĪŻ9į┬ė╔ė┌Ū░Ų┌─Š▓─ÅS╝ę═”ārŻ¼║▄ČÓ─ŠĘN╠Äė┌ėąār¤o╩ąĄ─ŪķørŻ¼į┬ā╚╔╠╝ęŅlŅlūī└¹Ż¼╩ął÷│╔Į╗ėą╦∙╗ž┼»Ż¼Ą½10į┬Ę▌ļSų°═·╝ŠĄ─ĮķĮBŻ¼įŁ─Š╩ął÷Å═╠K▓╗▀_ŅAŲ┌Ż¼┤“ō¶╔╠╝ęą┼ą─Ż¼═Ō╝ė▀M┐┌įŁ─ŠųĖöĄĄ─═Ž└█Ż¼įŁ─Š╩ął÷ārĖ±│ų└mū▀╚§ĪŻ

ĪĪĪĪłD3Ż║¶~ųķ╩ął÷įŁ─ŠārĖ±ųĖöĄ

ĪĪĪĪöĄō■üĒį┤Ż║¶~ųķć°ļH─Š▓─╩ął÷

ĪĪĪĪłD4Ż║įŁ─Š▀M┐┌┴┐

ĪĪĪĪöĄō■üĒį┤Ż║Wind

ĪĪĪĪį┌įŁ▓─┴ŽĘĮ├µŻ¼10į┬Ę▌ļm╚╗įŁ─ŠārĖ±ėą├„’@Ą°Ę∙Ż¼Ą½╔ą╬┤é„▀fĄĮ░Õ▓─╔Ž├µŻ¼░Õ▓─ārĖ±│ųĘĆĪŻ╠®Ā¢╗»╣ż10į┬Ę▌╝ū╚®ārĖ±│ųĘĆŻ¼Ńy║ė╗»╣ż10į┬Ž┬č«╝ū╚®ārĖ±ąĪĘ∙Ž┬š{20į¬/揯╗─“╦ž¼Fžøār╚A¢|Īó╚A▒▒Ąžģ^Ž┬š{10-20į¬/揯¼Ųõ╦¹Ąžģ^│ųĘĆĪŻ

ĪĪĪĪ2. Ę┐Ąž«a╩ął÷

ĪĪĪĪ10į┬Ę▌Ę┐Ąž«a╩ął÷į┌930Ą─Ž▐┘J╦╔Įē║═░l╬─╚ĪŽ¹╣½ĘeĮéĆ╚╦Ę┐┘J▒ŻļUĄ╚└¹║├š■▓▀╠ßš±Ž┬Ż¼╩ął÷ėą╦∙╗ž┼»ĪŻ│╔Į╗┴┐ļm╚╗┼c2013─Ļ═¼Ų┌ŽÓ▒╚ėą╦∙▓ŅŠÓŻ¼Ą½║├ė┌9į┬Ę▌┼c2014─ĻŲĮŠ∙õN╩█ŪķørĪŻÅ─öĄō■╔Ž┐┤Ż¼1-9į┬╚½ć°Ę┐Ąž«aķ_░l═Č┘Y68751ā|į¬Ż¼═¼▒╚├¹┴xį÷ķL12.50%Ż¼│╔×ķūŅĮ³10ėÓ─ĻĄ─ūŅĄ═³cŻ╗1-9į┬Ż¼╚½ć°╔╠ŲĘĘ┐õN╩█├µĘe77132╚fŲĮĘĮ├ūŻ¼═¼▒╚Ž┬ĮĄ8.6%Ż¼ĮĄĘ∙▒╚1-8į┬öU┤¾0.3éĆ░┘Ęų³cŻ¼į┬Łh▒╚╔ŽØq18.69%Ż¼ØqĘ∙▒╚1-8į┬öU┤¾3éĆ░┘Ęų³cĪŻ9į┬Ę▌ć°Ę┐Š░ÜŌųĖöĄ×ķ98.72Ż¼▒╚8į┬Ę▌Ž┬Ą°0.07ĪŻĖ∙ō■CRIC蹊┐ųąą─öĄō■’@╩ŠŻ¼10į┬Ę▌ųž³c│Ū╩ąĮ³8│╔│Ū╩ą╣®æ¬Ž┬╗¼Ż¼Ą½│╔Į╗┴┐┤¾Ę∙├„’@╗ž┼»ĪŻŲõųąę╗ŠĆ│Ū╩ą▌^×ķ’@ų°Ż¼╦─┤¾│Ū╩ą│╔Į╗┴┐Łh▒╚╚½ŠĆ╔ŽØqŻ¼ŲĮŠ∙ØqĘ∙│¼▀^25%Ż╗Č°Č■╚²ŠĆ│Ū╩ąųąŻ¼8│╔ųž³c│Ū╩ą│╔Į╗┴┐Łh▒╚╔Ž╔²ĪŻ 9į┬║═10į┬š■Ė«ŅlŅl░l╬─Š╚╩ą╠ßš±Ę┐Ąž«a╩ął÷Ż¼─┐Ū░ą¦╣¹’@¼FĪŻ9į┬30╚šŽ┬╬ńŻ¼čļąąĪóŃy▒OĢ■│÷┼_š■▓▀Ż¼š²╩Į▒Ē╩ŠĘ┼╦╔╩ū╠ūĘ┐┘Jś╦£╩ĪŻš■▓▀▒Ē├„Ż¼ī”ė┌┘J┐Ņ┘Å┘I╩ū╠ūŲš═©ūįūĪĘ┐Ą─╝ę═źŻ¼┘J┐ŅūŅĄ═╩ūĖČ┐Ņ▒╚└²×ķ30%Ż¼┘J┐Ņ└¹┬╩Ž┬Ž▐×ķ┘J┐Ņ╗∙£╩└¹┬╩Ą─0.7▒ČŻ╗ī”ōĒėą1╠ūūĪĘ┐▓óęčĮYŪÕŽÓæ¬┘ÅĘ┐┘J┐ŅĄ─╝ę═źŻ¼×ķĖ─╔ŲŠėūĪŚl╝■į┘┤╬╔Ļšł┘J┐Ņ┘Å┘IŲš═©╔╠ŲĘūĪĘ┐Ż¼ŃyąąśIĮ╚┌ÖCśŗł╠ąą╩ū╠ūĘ┐┘J┐Ņš■▓▀Ą╚ĪŻļS║¾Ż¼10į┬13╚šŻ¼ūĪĮ©▓┐Īóžöš■▓┐Īóčļąą╚²▓┐ķT┬ō║Ž░l╬─Ż¼╚ĪŽ¹ūĪĘ┐╣½ĘeĮéĆ╚╦ūĪĘ┐┘J┐Ņ▒ŻļUĪó╣½ūCĪóą┬Ę┐įu╣└║═ÅŖųŲąįÖCśŗō·▒ŻĄ╚╩š┘MĒŚ─┐Ż¼£p▌p┘J┐Ņ┬Ü╣żžōō·ĪŻ┴Ē═ŌŻ¼▀B└m└U┘M6éĆį┬Ą─┬Ü╣żŠ═┐╔ęį╔Ļšł╣½ĘeĮ┘J┐ŅĪŻ╔Ž╩÷š■▓▀▌^ų«Ū░ĄžĘĮĘ┼╦╔Ž▐┘ÅĄ╚š■▓▀ŽÓ▒╚Ż¼┴”Č╚╝ė┤¾Ż¼Č°ŪęĮĄĄ═Ž¹┘Mš▀┘J┐Ņ┘ÅĘ┐│╔▒ŠŻ¼ßīĘ┼┘Å┘I┴”ĪŻ─┐Ū░üĒ┐┤Ż¼Į³Ų┌Š╚╩ąš■▓▀ī”Ę┐Ąž«a╩ął÷ą╬│╔ę╗Č©╠ßš±Ż¼£pŠÅŽ┬Ą°ä▌Ņ^Ż¼║¾Ų┌Ę┐Ąž«a╩ął÷╗“─▄Ų¾ĘĆĪŻ

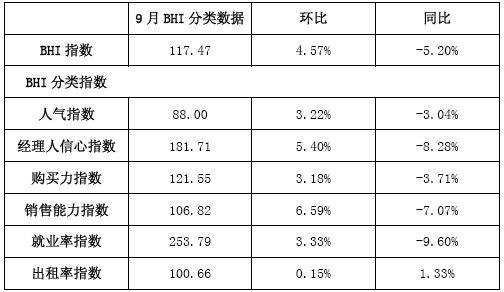

ĪĪĪĪ9į┬Ę▌╚½ć°Į©▓─╝ęŠ▀Š░ÜŌųĖöĄ×ķ117.47Ż¼Łh▒╚╔Ž╔²4.57%Ż¼═¼▒╚Ž┬ĮĄ5.20%ĪŻ▒Šį┬ČÓĒŚöĄō■▌^8į┬Ę▌Č╝ėą├„’@Ą─Ė─╔ŲŻ¼╚╦ÜŌųĖöĄŻ¼┘Å┘I┴”ųĖöĄ║═õN╩█─▄┴”ųĖöĄŁh▒╚ØqĘ∙ėą╦∙öU┤¾Ż¼Ą½Įø└Ē╚╦ą┼ą─ųĖöĄŁh▒╚│÷¼F┤¾Ę∙╗ž┬õĪŻČ°Ūę┼c╔Ž─ĻŽÓ▒╚Ż¼ČÓĒŚöĄō■═¼▒╚ė╔š²▐DžōĪŻ’@╩Š│÷9į┬Ę▌▀M╚ļé„Įy═·╝ŠŻ¼ÅS╝ęõN┴┐Ą├ęį║├▐DŻ¼╩ął÷Š░ÜŌėą╦∙╗ž┼»Ż¼Ž¹┘M┴”ėą╦∙į÷╝ėŻ¼Ą½┼c═∙─ĻĪ░ĮŠ┼Ńy╩«Ī▒ŽÓ▒╚Ż¼õN╩█Ūķørät▌^×ķ└õĄŁŻ¼╦∙ęįÅS╝ęī”ė┌║¾╩ą│ųųö╔„æBČ╚Ż¼Įø└Ē╚╦ą┼ą─ųĖöĄŁh▒╚ėą╦∙╗ž┬õĪŻČ╠Ų┌üĒ┐┤Ż¼╝ęŠ▀╩ął÷ėąę╗Č©╗ž┼»Ż¼Ą½ė╔ė┌Ę┐Ąž«a╩ął÷ė^═¹ŪķŠw▌^ØŌŻ¼ī”╝ęŠ▀╩ął÷ėąę╗Č©ē║┴”Ż¼║¾Ų┌╝ęŠ▀╩ął÷ŅAėŗŠÅ┬²╗ž┼»ĪŻ

ĪĪĪĪ▒Ē1Ż║ 9į┬╚½ć°Į©▓─╝ęŠėŠ░ÜŌųĖöĄ

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°Į©ų■▓─┴Ž┴„═©ģfĢ■

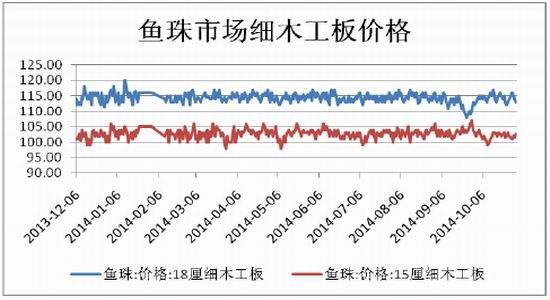

ĪĪĪĪ╚²Īó╩ął÷╣®Ū¾

ĪĪĪĪ10į┬ųąč«╝Ü─Š╣ż░Õ¼Fžø┤¾▓┐Ęųų„┴„ÅS╝ęārĖ±│ųĘĆŻ¼Ū░Ų┌▓┐ĘųĄžģ^ĮĄ╦«┴┐į÷ČÓŻ¼ī¦ų┬░Õ▓─║µĖ╔Ģrķg╝ėķLŻ¼░Õ▓─╔·«a│╔▒Šėą╦∙╠ßĖ▀Ż¼Į³Ų┌▀M┐┌įŁ─ŠārĖ±ėą╦∙Ž┬ĮĄŻ¼ć°«aįŁ─ŠārĖ±ę▓į┌ÅS╝ęūī└¹┤┘õNĄ─ŪķørŽ┬Ž┬š{ārĖ±Ż¼Ą½─┐Ū░įŁ▓─┴ŽĄ─ārĖ±ūāäė╔ą╬┤Ę┤æ¬į┌░Õ▓─ārĖ±╔ŽĪŻ─┐Ū░╗∙£╩ĄžĮŁšŃĄžģ^2440mm*1220mm*15mmE1╝ē╝Ü─Š╣ż░Õł¾ār130-150į¬/ÅłŻ¼18mmE1╝ē╝Ü─Š╣ż░Õł¾ār148-170į¬/ÅłŻ╗ūŅ▒Ńę╦ł¾ārĄžģ^×ķÅV╬„─ŽīÄŻ¼15mmł¾ār120.5į¬/ÅłŻ¼18mmł¾ār145.5į¬/ÅłĪŻ¶~ųķ╩ął÷15mm╝Ü─Š╣ż░ÕārĖ±į┬│§╝▒╦┘Ž┬Ą°║¾Ż¼į┬│§ėą╦∙Ę┤ÅŚŻ¼į┬─®Ų¾ĘĆĪŻĮžų┴10į┬31╠¢Ż¼15mm╝Ü─Š╣ż░Õł¾102į¬/ÅłĪŻ▒Šį┬╝Ü─Š╣ż░Õ¼FžøõN╩█┴┐┼cārĖ±ØqĄ°Į╗╠µĪŻŪ░Ų┌ė╔ė┌╠Äė┌é„Įy═·╝ŠŻ¼┤¾▓┐Ęų╔╠╝ęūī└¹┤┘õNŻ¼│╔Į╗┴┐├„’@╗ž╔²Ż¼║¾Ų┌¼FžøārĖ±ąĪĘ∙╔Žš{╗ųÅ═š²│Ż╦«ŲĮŻ¼│╔Į╗┴┐ėą╦∙╗ž┬õĪŻ┐éĄ─üĒ┐┤Ż¼10į┬Ę▌Ą─õN╩█Ūķørļm╚╗┼c═∙─ĻŽÓ▒╚ėą▌^┤¾▓Ņ«ÉŻ¼═¼ĢrÅS╝ęą┼ą─╩▄ĄĮ┤“ō¶Ż¼ī”║¾╩ą▌^×ķųö╔„Ż¼Ą½ŽÓ▒╚Ų9į┬Ę▌Ż¼¼Fžø│╔Į╗┴┐ųØu╗ž┼»Ż¼ā╔░Õ╣®ąĶ├µ╗“ėą╦∙Ė─╔ŲĪŻ

ĪĪĪĪłD5Ż║¶~ųķ╩ął÷╝Ü─Š╣ż░ÕārĖ±

ĪĪĪĪöĄō■üĒį┤Ż║Wind öĄō■

ĪĪĪĪ8į┬Ę▌FPI30ŠC║ŽųĖöĄ×ķ45.2%Ż¼Łh▒╚Ž┬ĮĄ1.8éĆ░┘Ęų³cŻ¼▀B└m╚²éĆį┬╬╗ė┌┼RĮńųĄų«Ž┬Ż¼Ūę×ķFPI░l▓╝ā╔─ĻüĒ═¼Ų┌ūŅĄ═ųĄŻ¼’@╩ŠFPI30ųĖöĄ╦∙┤·▒ĒĄ─ā×ä▌┴ų«aŲĘŲ¾śI╔·«aĮøĀI╗Ņäė│╩╩š┐sæBä▌ĪŻŲõųą╔·«aųĖöĄųĄ×ķ42.3%Ż¼Łh▒╚Ž┬ĮĄ1.5éĆ░┘Ęų³cŻ¼▀B└m3éĆį┬╬╗ė┌┼RĮńųĄų«Ž┬Ż╗ą┬ėåå╬ųĖöĄ×ķ46.2%Ż¼Łh▒╚╔Ž╔²0.4éĆ░┘Ęų³cŻ¼▀B└m3éĆį┬╬╗ė┌┼RĮńųĄų«Ž┬Ż¼Ų¾śIą┬į÷ėåå╬▌^╔Žį┬£p╔┘Ż╗ų„ę¬įŁ▓─┴ŽÄņ┤µųĖöĄ×ķ40.4%Ż¼▒╚╔Žį┬Ž┬ĮĄ11.7éĆ░┘Ęų³cŻ¼Äņ┤µ┤¾Ę∙╗ž┬õĪŻ

ĪĪĪĪļm╚╗8į┬Ę▌┴ų«aŲĘ«a─▄ėą╦∙┐s£pŻ¼Ą½Äņ┤µĄ─┤¾Ę∙Ž┬š{ŠÅĮŌ┴╦░Õ▓─¼Fžø╩ął÷╔ŽĄ─╣®Įoē║┴”Ż¼Ū░Ų┌╣®▀^ė┌Ū¾Ą─╣®ąĶŠų├µėą═¹Ą├ęįĖ─╔ŲĪŻ

ĪĪĪĪ╦─ĪóąąŪķŅA£y

ĪĪĪĪ─z║Ž░Õ10į┬Ę▌Ų┌ārø_Ė▀╗ž┬õŻ¼į┬Ąūį┌š╩Äģ^ķgĄū▓┐▒Pš¹Ż¼£yįć130ŲĮ┼_ų¦ō╬ĪŻė╔ė┌1501║Ž╝sĄ─ūóāįŻ¼─┐Ū░üĒ┐┤▓óø]ėąé}å╬ē║┴”ĪŻĮ³Ų┌▀M┐┌±R┴∙╝ūįŁ─Š┼c▓┐Ęųć°«aįŁ─ŠārĖ±│÷¼F├„’@Ž┬Ą°Ż¼Č°ŪęļSų°ĢrķgĄ─═Ų║¾Ż¼įĮüĒįĮČÓĄ─ÅS╝ęģó┼cĮ╗ĖŅŻ¼įŁ▓─┴Ž│╔▒ŠĘĮ├µėą╦∙Ž┬╗¼ĪŻĄ½ąĶę¬ūóęŌĄ─╩ŪŻ¼ļSų°ų«║¾╠ņÜŌĄ─ūā└õ┼c▀^─ĻĢrķgĄ─▒ŲĮ³Ż¼╚╦╣ż│╔▒ŠīóĢ■ėąę╗Č©╔Žš{Ż¼Č°─z║Ž░Õ╩Ūä┌äė├▄╝»ą═«aśIŻ¼╚╦╣ż│╔▒Š▓╗╚▌║÷ęĢĪŻ│²┤╦ų«═ŌŻ¼ļSų°Ę┐Ąž«aą┬š■ą¦ė├Ą─░lĮ═Ż¼Ę┐Ąž«a╩ął÷╗“─▄ėą╦∙Ų¾ĘĆŻ¼╔╠ŲĘĘ┐│╔Į╗┴┐ėą╦∙╗ž┼»Ż¼ūŅĮK┤╠╝ż░Õ▓─╩ął÷Ż¼─z║Ž░ÕĄ─Ž┬ė╬ąĶŪ¾ėą═¹▐D║├ĪŻį┌│╔▒Šų¦ō╬┼cŽ┬ė╬ąĶŪ¾▐D║├Ą─ŪķørŽ┬Ż¼─z║Ž░ÕŽ┬Ą°Ą─┐šķg▓╗┤¾ĪŻÅ─Ū░Ų┌─z║Ž░Õ5į┬║Ž╝s┼c9į┬║Ž╝sĄ─Üv╩Ęū▀ä▌╬ęéāę▓┐╔ęį┐┤│÷Ż¼«öŪ░Ų┌ų„┴”║Ž╝s▀M╚ļĮ╗ĖŅį┬║¾Ż¼ą┬ų„┴”║Ž╝sārĖ±ė╔ė┌▓╗┤µį┌é}å╬ē║┴”Ż¼Ų┌ārīóĢ■┤¾Ę∙╗ž┬õų┴╔·«a│╔▒ŠŠĆ130ĖĮĮ³ĪŻČ╠Ų┌üĒ┐┤Ż¼─z║Ž░Õį┌130ę╗ŠĆėąų¦ō╬Ż¼║¾Ų┌╗“│╩š╩ÄŲ½ÅŖū▀ä▌ĪŻ

ĪĪĪĪÅVų▌Ų┌žø äó÷®÷®

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ÅVų▌Ų┌žø┘J┐Ņ▀M┐┌Ę┐Ąž«a

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ╚½─▄łDŲ¼ŠÄ▌ŗŲ„Ż║Lidow

- ─ŃūŅŽļꬥ─▓źĘ┼Ų„Ż║śĘ┴„

- ķåūxūī╚╦’Lč┼Ż║├┐╚š├└╬─

- ŪķéH║Ž┼─╔±Ų„Ż║ŪķéHŽÓÖC

- ūVīæėóą█ų«Ģ°Ż║Ę¹╬─ēŗ┬õ

- ─ŻöMĮøĀI┤¾ū„Ż║╬─├„ūāĖ’2

- Ž“Ė▀Ęų╠¶æŻ║ŽõūėŪų┬įš▀

- ╠¶æśOŽ▐Ų┤łDŻ║╔±ų«ėĪėø

- æä┘▀xō±┐ųæų░YŻ║▒┬╝mĮY

- ▒žéõ╦Ń├³£y╦ŃŻ║ęūŲµ░╦ūų

- ūŅ┤¾Ą─łDŲ¼╔ńģ^Ż║ā×├└łD

- É█├└┼«║ó│÷Įų╔±Ų„Ż║┤®Ä═

- ╚ż╬Č┤¾╠ė═÷Ż║ĘĮą╬ķgšÖ

- ═├ūėę▓»é┐±Ż║▀@╩Ū═├ūėåß

- ¾@ŲG═µĄĮ╦¼Ż║▒∙Ą±▒¼ŲŲš▀

- ╠¶æ─ŃĄ──═ąįŻ║┤®▓Õ╝łŚl

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČ░įŪžĪĘą┬└╦╠žÖÓČY░³

- ĪČ─¦ė“ĪĘĮŪ’╔±åóČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦┘É╩┬ūŽĒČY░³

- ĪČ╬õ╗Ļ2ĪĘą┬└╦¬Ü╝ęą┬╩ų┐©

- ĪČ▓žĄžé„ŲµĪĘĮ│ą─£yįć╝ż╗Ņ┤a

- ĪČ²łķT╗óīóĪĘ├═īó╝ż╗Ņ┤aČY░³

- ĪČ┤¾╠Ų¤oļp┴ŃĪĘ╣½£yČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╗Ļų«½C╩ųĪĘ┐±æ┤¾ČY░³

- ĪČæĀÄ╩└ĮńĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©