廣發(fā)期貨:現(xiàn)貨銷量轉(zhuǎn)好成本支撐膠合板

一、行情回顧

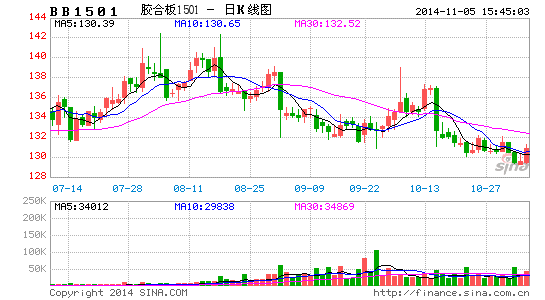

10月份膠合板呈沖高回落的走勢(shì)。月中期價(jià)一度反彈至137.35后沖高回落,重回130-135震蕩區(qū)間,隨后一直在低位盤整,10月31日收130.50。10月份受房地產(chǎn)新政的提振,商品住宅成交量有所回暖,對(duì)建材市場(chǎng)形成一定支持;另外,10月份是傳統(tǒng)旺季,雖然不及往年同期,但與9月相比銷量有所改善。房地產(chǎn)新政的提振與現(xiàn)貨銷量的轉(zhuǎn)好對(duì)膠合板期價(jià)形成一定提振。另一方面,由于今年“金九銀十”火熱情況并未發(fā)生,現(xiàn)貨商庫(kù)存高企,月內(nèi)多以讓利促銷為主,華南地區(qū)膠合板現(xiàn)貨價(jià)格小幅下調(diào)。前期用于生產(chǎn)交割的細(xì)木工板板芯進(jìn)口馬六甲原木價(jià)格月內(nèi)降幅明顯,是造成膠合板月中回落的原因之一。上述兩個(gè)因素抑制了膠合板的上漲空間,月末膠合板以低位震蕩為主。注冊(cè)倉(cāng)單方面,截至10月31日,注冊(cè)倉(cāng)單為166張,月內(nèi)倉(cāng)單數(shù)量穩(wěn)定。目前倉(cāng)單將會(huì)在11月底進(jìn)行注銷,用于1501合約的倉(cāng)單將在12月初開始注冊(cè),目前沒有倉(cāng)單壓力。

圖1:膠合板1501合約日K線圖

數(shù)據(jù)來源:文華財(cái)經(jīng)

二、產(chǎn)業(yè)動(dòng)態(tài)

1. 上游原材料

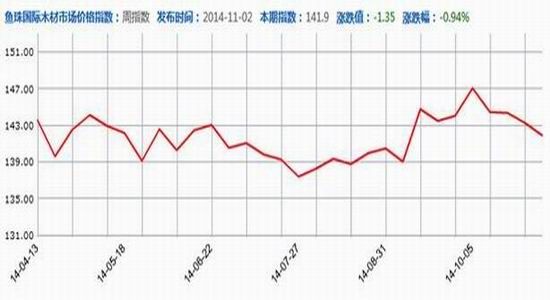

10月份魚珠市場(chǎng)原木價(jià)格持續(xù)走弱,月末暴跌報(bào)134.89,與上月末相比下跌7.49%。10月份建材市場(chǎng)銷量有所好轉(zhuǎn),但與往年相比仍有很大差距,“金九銀十”即將結(jié)束但家具市場(chǎng)仍較為疲軟,進(jìn)一步打擊商家信心。商家擔(dān)憂情緒增加,資金回籠心態(tài)更甚,成交量處于低位拖累原木價(jià)格下行。目前膠合板注冊(cè)倉(cāng)單多用進(jìn)口馬六甲原木作為板芯,部分用桐木、楊木或者杉木。10月中旬進(jìn)口馬六甲原木需求走弱,價(jià)格從325美元/m3下降至目前280美元/m3,折合板芯約下降10元/張,國(guó)產(chǎn)原木價(jià)格也出現(xiàn)小幅下跌。原木價(jià)格的走弱逐漸削弱膠合板的成本支撐。

9月份原木累計(jì)進(jìn)口量為3942萬立方米,累計(jì)同比為18.50%,比起2012與2013年同期,同比有所上升。但從今年2月開始,原木進(jìn)口量累計(jì)同比持續(xù)下降,9月份累計(jì)同比比8月下降3.6百分點(diǎn)。目前由于建材市場(chǎng)復(fù)蘇緩慢,對(duì)原木需求不及往年同期,但原木進(jìn)口量的減少緩解了國(guó)內(nèi)市場(chǎng)供應(yīng)端的壓力。9月由于前期木材廠家挺價(jià),很多木種處于有價(jià)無市的情況,月內(nèi)商家頻頻讓利,市場(chǎng)成交有所回暖,但10月份隨著旺季的介紹,原木市場(chǎng)復(fù)蘇不達(dá)預(yù)期,打擊商家信心,外加進(jìn)口原木指數(shù)的拖累,原木市場(chǎng)價(jià)格持續(xù)走弱。

圖3:魚珠市場(chǎng)原木價(jià)格指數(shù)

數(shù)據(jù)來源:魚珠國(guó)際木材市場(chǎng)

圖4:原木進(jìn)口量

數(shù)據(jù)來源:Wind

在原材料方面,10月份雖然原木價(jià)格有明顯跌幅,但尚未傳遞到板材上面,板材價(jià)格持穩(wěn)。泰爾化工10月份甲醛價(jià)格持穩(wěn),銀河化工10月下旬甲醛價(jià)格小幅下調(diào)20元/噸;尿素現(xiàn)貨價(jià)華東、華北地區(qū)下調(diào)10-20元/噸,其他地區(qū)持穩(wěn)。

2. 房地產(chǎn)市場(chǎng)

10月份房地產(chǎn)市場(chǎng)在930的限貸松綁和發(fā)文取消公積金個(gè)人房貸保險(xiǎn)等利好政策提振下,市場(chǎng)有所回暖。成交量雖然與2013年同期相比有所差距,但好于9月份與2014年平均銷售情況。從數(shù)據(jù)上看,1-9月全國(guó)房地產(chǎn)開發(fā)投資68751億元,同比名義增長(zhǎng)12.50%,成為最近10余年的最低點(diǎn);1-9月,全國(guó)商品房銷售面積77132萬平方米,同比下降8.6%,降幅比1-8月擴(kuò)大0.3個(gè)百分點(diǎn),月環(huán)比上漲18.69%,漲幅比1-8月擴(kuò)大3個(gè)百分點(diǎn)。9月份國(guó)房景氣指數(shù)為98.72,比8月份下跌0.07。根據(jù)CRIC研究中心數(shù)據(jù)顯示,10月份重點(diǎn)城市近8成城市供應(yīng)下滑,但成交量大幅明顯回暖。其中一線城市較為顯著,四大城市成交量環(huán)比全線上漲,平均漲幅超過25%;而二三線城市中,8成重點(diǎn)城市成交量環(huán)比上升。

9月和10月政府頻頻發(fā)文救市提振房地產(chǎn)市場(chǎng),目前效果顯現(xiàn)。9月30日下午,央行[微博]、銀監(jiān)會(huì)出臺(tái)政策,正式表示放松首套房貸標(biāo)準(zhǔn)。政策表明,對(duì)于貸款購(gòu)買首套普通自住房的家庭,貸款最低首付款比例為30%,貸款利率下限為貸款基準(zhǔn)利率的0.7倍;對(duì)擁有1套住房并已結(jié)清相應(yīng)購(gòu)房貸款的家庭,為改善居住條件再次申請(qǐng)貸款購(gòu)買普通商品住房,銀行業(yè)金融機(jī)構(gòu)執(zhí)行首套房貸款政策等。隨后,10月13日,住建部、財(cái)政部、央行三部門聯(lián)合發(fā)文,取消住房公積金個(gè)人住房貸款保險(xiǎn)、公證、新房評(píng)估和強(qiáng)制性機(jī)構(gòu)擔(dān)保等收費(fèi)項(xiàng)目,減輕貸款職工負(fù)擔(dān)。另外,連續(xù)繳費(fèi)6個(gè)月的職工就可以申請(qǐng)公積金貸款。上述政策較之前地方放松限購(gòu)等政策相比,力度加大,而且降低消費(fèi)者貸款購(gòu)房成本,釋放購(gòu)買力。目前來看,近期救市政策對(duì)房地產(chǎn)市場(chǎng)形成一定提振,減緩下跌勢(shì)頭,后期房地產(chǎn)市場(chǎng)或能企穩(wěn)。

9月份全國(guó)建材家具景氣指數(shù)為117.47,環(huán)比上升4.57%,同比下降5.20%。本月多項(xiàng)數(shù)據(jù)較8月份都有明顯的改善,人氣指數(shù),購(gòu)買力指數(shù)和銷售能力指數(shù)環(huán)比漲幅有所擴(kuò)大,但經(jīng)理人信心指數(shù)環(huán)比出現(xiàn)大幅回落。而且與上年相比,多項(xiàng)數(shù)據(jù)同比由正轉(zhuǎn)負(fù)。顯示出9月份進(jìn)入傳統(tǒng)旺季,廠家銷量得以好轉(zhuǎn),市場(chǎng)景氣有所回暖,消費(fèi)力有所增加,但與往年“金九銀十”相比,銷售情況則較為冷淡,所以廠家對(duì)于后市持謹(jǐn)慎態(tài)度,經(jīng)理人信心指數(shù)環(huán)比有所回落。短期來看,家具市場(chǎng)有一定回暖,但由于房地產(chǎn)市場(chǎng)觀望情緒較濃,對(duì)家具市場(chǎng)有一定壓力,后期家具市場(chǎng)預(yù)計(jì)緩慢回暖。

表1: 9月全國(guó)建材家居景氣指數(shù)

| 9月BHI分類數(shù)據(jù) | 環(huán)比 | 同比 | |

| BHI指數(shù) | 117.47 | 4.57% | -5.20% |

| BHI分類指數(shù) | |||

| 人氣指數(shù) | 88.00 | 3.22% | -3.04% |

| 經(jīng)理人信心指數(shù) | 181.71 | 5.40% | -8.28% |

| 購(gòu)買力指數(shù) | 121.55 | 3.18% | -3.71% |

| 銷售能力指數(shù) | 106.82 | 6.59% | -7.07% |

| 就業(yè)率指數(shù) | 253.79 | 3.33% | -9.60% |

| 出租率指數(shù) | 100.66 | 0.15% | 1.33% |

數(shù)據(jù)來源:中國(guó)建筑材料流通協(xié)會(huì)

三、市場(chǎng)供求

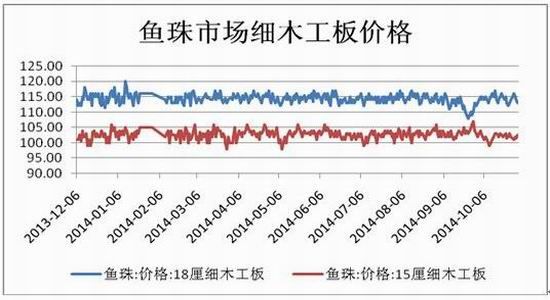

10月中旬細(xì)木工板現(xiàn)貨大部分主流廠家價(jià)格持穩(wěn),前期部分地區(qū)降水量增多,導(dǎo)致板材烘干時(shí)間加長(zhǎng),板材生產(chǎn)成本有所提高,近期進(jìn)口原木價(jià)格有所下降,國(guó)產(chǎn)原木價(jià)格也在廠家讓利促銷的情況下下調(diào)價(jià)格,但目前原材料的價(jià)格變動(dòng)尚未反應(yīng)在板材價(jià)格上。目前基準(zhǔn)地江浙地區(qū)2440mm*1220mm*15mmE1級(jí)細(xì)木工板報(bào)價(jià)130-150元/張,18mmE1級(jí)細(xì)木工板報(bào)價(jià)148-170元/張;最便宜報(bào)價(jià)地區(qū)為廣西南寧,15mm報(bào)價(jià)120.5元/張,18mm報(bào)價(jià)145.5元/張。魚珠市場(chǎng)15mm細(xì)木工板價(jià)格月初急速下跌后,月初有所反彈,月末企穩(wěn)。截至10月31號(hào),15mm細(xì)木工板報(bào)102元/張。本月細(xì)木工板現(xiàn)貨銷售量與價(jià)格漲跌交替。前期由于處于傳統(tǒng)旺季,大部分商家讓利促銷,成交量明顯回升,后期現(xiàn)貨價(jià)格小幅上調(diào)恢復(fù)正常水平,成交量有所回落。總的來看,10月份的銷售情況雖然與往年相比有較大差異,同時(shí)廠家信心受到打擊,對(duì)后市較為謹(jǐn)慎,但相比起9月份,現(xiàn)貨成交量逐漸回暖,兩板供需面或有所改善。

圖5:魚珠市場(chǎng)細(xì)木工板價(jià)格

數(shù)據(jù)來源:Wind 數(shù)據(jù)

8月份FPI30綜合指數(shù)為45.2%,環(huán)比下降1.8個(gè)百分點(diǎn),連續(xù)三個(gè)月位于臨界值之下,且為FPI發(fā)布兩年來同期最低值,顯示FPI30指數(shù)所代表的優(yōu)勢(shì)林產(chǎn)品企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)呈收縮態(tài)勢(shì)。其中生產(chǎn)指數(shù)值為42.3%,環(huán)比下降1.5個(gè)百分點(diǎn),連續(xù)3個(gè)月位于臨界值之下;新訂單指數(shù)為46.2%,環(huán)比上升0.4個(gè)百分點(diǎn),連續(xù)3個(gè)月位于臨界值之下,企業(yè)新增訂單較上月減少;主要原材料庫(kù)存指數(shù)為40.4%,比上月下降11.7個(gè)百分點(diǎn),庫(kù)存大幅回落。 雖然8月份林產(chǎn)品產(chǎn)能有所縮減,但庫(kù)存的大幅下調(diào)緩解了板材現(xiàn)貨市場(chǎng)上的供給壓力,前期供過于求的供需局面有望得以改善。

四、行情預(yù)測(cè)

膠合板10月份期價(jià)沖高回落,月底在震蕩區(qū)間底部盤整,測(cè)試130平臺(tái)支撐。由于1501合約的注冊(cè),目前來看并沒有倉(cāng)單壓力。近期進(jìn)口馬六甲原木與部分國(guó)產(chǎn)原木價(jià)格出現(xiàn)明顯下跌,而且隨著時(shí)間的推后,越來越多的廠家參與交割,原材料成本方面有所下滑。但需要注意的是,隨著之后天氣的變冷與過年時(shí)間的逼近,人工成本將會(huì)有一定上調(diào),而膠合板是勞動(dòng)密集型產(chǎn)業(yè),人工成本不容忽視。除此之外,隨著房地產(chǎn)新政效用的發(fā)酵,房地產(chǎn)市場(chǎng)或能有所企穩(wěn),商品房成交量有所回暖,最終刺激板材市場(chǎng),膠合板的下游需求有望轉(zhuǎn)好。在成本支撐與下游需求轉(zhuǎn)好的情況下,膠合板下跌的空間不大。從前期膠合板5月合約與9月合約的歷史走勢(shì)我們也可以看出,當(dāng)前期主力合約進(jìn)入交割月后,新主力合約價(jià)格由于不存在倉(cāng)單壓力,期價(jià)將會(huì)大幅回落至生產(chǎn)成本線130附近。短期來看,膠合板在130一線有支撐,后期或呈震蕩偏強(qiáng)走勢(shì)。

五、 交易計(jì)劃

交易策略:現(xiàn)貨銷量轉(zhuǎn)好,成本支撐膠合板期價(jià)

時(shí)間周期:10月份-11月份

入場(chǎng)位置:129-132

目標(biāo)位置:135-137

止損位置:127-129

操作手法:背靠130平臺(tái)逢低建多

資金使用:分步建倉(cāng),最大可占用30%的倉(cāng)位

廣發(fā)期貨 劉雯雯

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。文章關(guān)鍵詞: 廣發(fā)期貨現(xiàn)貨貸款進(jìn)口