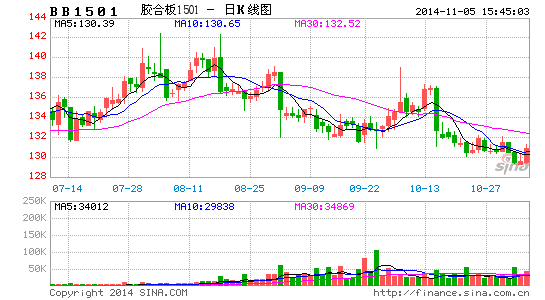

大陸期貨:膠合板整體維持近強(qiáng)遠(yuǎn)弱格局

投資提示:

1501在133-135區(qū)間、1505在130附近分批多次建立多單,根據(jù)歷史走勢,臨交割月前,膠合板價格一般在130-140區(qū)間內(nèi)徘徊,所以我們可以在11月前 140附近逢高減倉,130逢低加倉,滾動操作,到臨交割月可將目標(biāo)價格放高到150左右,這樣視市場具體情況而定,止損位128,盈虧比2:1。而由于近月膠合板交割品數(shù)量緊缺,因此,在交割月以前,將整體維持近強(qiáng)遠(yuǎn)弱格局,可參與買近拋遠(yuǎn)策略。

主要理由:

1、 需求旺季到來為價格提供支撐

2、 高倉單成本打開價格上漲空間

3、 生產(chǎn)企業(yè)現(xiàn)況決定可供交割的膠合板產(chǎn)量有限

風(fēng)險提示:

倘若制作膠合板的馬六甲價格大幅下跌,成本下降勢必導(dǎo)致膠合板價格下跌,在這樣情況下,該策略需要重新評估。

一、 膠合板供需分析:

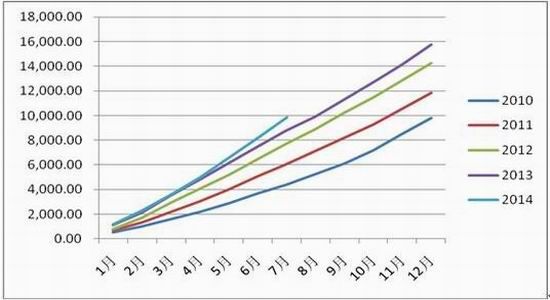

(1)產(chǎn)量需求連年增長,短期產(chǎn)量消費(fèi)淡季

過去5年,我國膠合板產(chǎn)量每年均出現(xiàn)穩(wěn)定增長,這主要受制于房地產(chǎn)裝修已經(jīng)家居市場需求量增加影響。

圖1 膠合板分月度累計值產(chǎn)量圖

通過膠合板產(chǎn)量月度累計值我們可以發(fā)現(xiàn),本年度一季度產(chǎn)量與去年同期持平,為3567.83萬力方米。隨著年后4、5月份的裝修旺季到來,市場需求加大,產(chǎn)量穩(wěn)步增長,二季度開始產(chǎn)量有所增加,截止7月份,今年我國膠合板產(chǎn)量已經(jīng)達(dá)到7854.63萬立方米,較去年同期增長1053.66萬立方米,增幅達(dá)到11.97%。

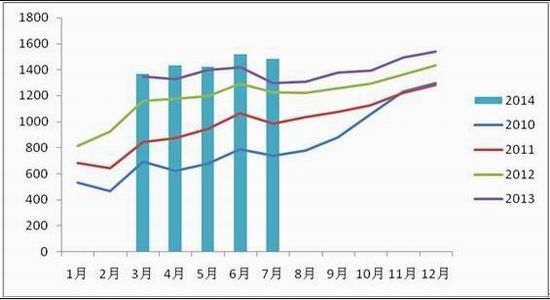

圖2 膠合板分月度當(dāng)月值產(chǎn)量圖

膠合板存放時間過長會導(dǎo)致開裂、含水率過低等情況出現(xiàn),因此,多數(shù)膠合板企業(yè)采用訂單生產(chǎn)方式,所以膠合板分月度產(chǎn)量完全由市場需求決定,呈現(xiàn)與需求相同的季節(jié)性特點(diǎn),即1—3月受春節(jié)假期及設(shè)備檢修影響,產(chǎn)量處于最低狀況。3月過后,氣候較為宜人,各企業(yè)及裝修團(tuán)隊開工率增加,市場需求量加大,訂單增多。7月夏季來臨,高溫作業(yè)勢必導(dǎo)致工作效率的下降,需求量減少,另外,北方地區(qū)將進(jìn)入麥?zhǔn)铡⑾牟マr(nóng)忙期,部分當(dāng)?shù)刂行⌒湍z合板廠家會陸續(xù)停產(chǎn),廠家開工率下降。9月至12月,氣候宜人,受到房地產(chǎn)消費(fèi)季節(jié)性影響,產(chǎn)量出現(xiàn)季節(jié)性增加。

從本年度產(chǎn)量數(shù)據(jù)來看,這樣的結(jié)構(gòu)依舊維持,7月膠合板產(chǎn)量為1484.5萬立方米,較6月1518.75萬立方米減少,8月同樣為產(chǎn)量淡季。我們有理由相信8月旺季到來后,短期市場需求增加,訂單數(shù)量增加,但企業(yè)生產(chǎn)能力有限,訂單購買難度增加,短期供不應(yīng)求的情況有望出現(xiàn),可能會導(dǎo)致價格有所推高。

(2)膠合板市場成本分析

膠合板市場比起纖維板市場,他的種類更加繁多,根據(jù)我公司考察江浙地區(qū)膠合板生產(chǎn)企業(yè)后發(fā)現(xiàn),市場上流通的不同質(zhì)地、不同用途膠合板有接近2萬種。今年3月膠合板抽樣檢查發(fā)現(xiàn)不合格品比例甚至超過了80%,交易所將國標(biāo)T/GB5849作為交割標(biāo)準(zhǔn),本著提高產(chǎn)品質(zhì)量、規(guī)范市場,但該品質(zhì)膠合板市場產(chǎn)量罕見導(dǎo)致交割品與現(xiàn)貨市場流通產(chǎn)品存在脫節(jié)現(xiàn)象,提供交割品的生產(chǎn)廠家數(shù)量較少,缺乏生產(chǎn)情況信息,生產(chǎn)的情況也不具有代表性。再加上企業(yè)生產(chǎn)成本存在較大差異,所以市場價格波動巨大,并且容易產(chǎn)生軟逼倉的情況出現(xiàn)。

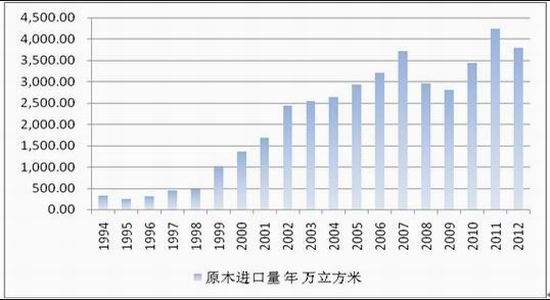

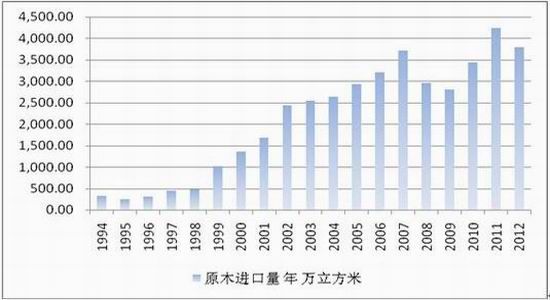

圖3 我國原木進(jìn)口量圖

在原材料供應(yīng)來源上,國內(nèi)木材占比不斷下降,進(jìn)口木材量價齊升。今年以來,國內(nèi)相繼出臺對商業(yè)性砍伐的諸多限制性措施,尤其對木材主產(chǎn)區(qū),從2014年4月1日起黑龍江森工、大興安嶺林業(yè)集團(tuán)全面停止商業(yè)性采伐,所屬各林業(yè)局第一季度的采伐量、出材量一律不得超過2014年度木材生產(chǎn)計劃的70%,而其他省份如吉林、云南、廣西等木材產(chǎn)地大省也均表示大幅減產(chǎn)。在國內(nèi)供應(yīng)短缺影響下,對國外進(jìn)口量急劇攀升,但同時也帶動進(jìn)口成本上漲,過高的成本可為膠合板期貨價格提供有力的支撐。

膠合板成本主要由面板、板芯、膠水組成,據(jù)了解可供交易所價格品質(zhì)的細(xì)木工板制造成本在130以上,不同企業(yè)間由于原料來源不同或有些許差異,但不會過大。

圖4 我國原木分月度進(jìn)口量圖

二、 高倉單成本推動膠合板價格

從上市以來的兩個主力合約1405及1409情況看,倉單數(shù)量一直維持較低水平,大幅增長的原因除了上述所說交易所制定的交割標(biāo)準(zhǔn)高于大多數(shù)企業(yè)生產(chǎn),生產(chǎn)線需要改動外,還因?yàn)?1)由于絕大部分膠合板生產(chǎn)企業(yè)規(guī)模小,訂單方式生產(chǎn)已經(jīng)成為常規(guī),如果生產(chǎn)國標(biāo)產(chǎn)品,生產(chǎn)線需要進(jìn)行大規(guī)模修改,但現(xiàn)貨市場膠合板品種眾多,需要根據(jù)實(shí)際需求進(jìn)行生產(chǎn),國標(biāo)膠合板雖然品質(zhì)優(yōu)異,但并不完全適應(yīng)市場需求,消費(fèi)企業(yè)考慮成本因素,會采用質(zhì)量稍差的作為替代,降低成本。

(2)膠合板企業(yè)采用薄利多銷銷售思路,期貨價格在145以內(nèi)對企業(yè)交割沒有吸引力,因?yàn)槟z合板生產(chǎn)工業(yè)化程度不高,膠合板現(xiàn)貨市場價格堅挺,且存在以低等級充高等級的現(xiàn)象普遍,而一張板成本在135左右,到期貨市場注冊交割,占用資金成本加上相關(guān)費(fèi)用,企業(yè)在140以內(nèi)基本無利可圖;考慮到市場做多投機(jī)氣氛濃厚,做空面臨多頭擠倉風(fēng)險,因此只有期貨價格維持145以上高位,企業(yè)才有注冊倉單交割的動力。

膠合板與纖維板交割成本主要為運(yùn)費(fèi)、質(zhì)檢和倉儲,其對于價差有較大影響。其中,運(yùn)輸費(fèi)用受到廠商與倉庫距離影響。由于江蘇浙江交割價格具有一定優(yōu)勢,其可以覆蓋運(yùn)輸成本,所以一般交貨都優(yōu)先選擇江蘇或浙江的交割倉庫。粗略計算,一張膠合板注冊倉單成本在140元左右。

三、 未來價格研判及投資策略

膠合板期貨1501合約在月初受到臨近交割合約1409跌停影響,出現(xiàn)了一定幅度下跌,目前價格大幅低于倉單成本,僅比生產(chǎn)成本130高了4元/張,1505合約更是已經(jīng)到了接近成本的131元/張左右。從我司考察后了解實(shí)際情況,能夠生產(chǎn)交割品的現(xiàn)貨企業(yè)未來2個月訂單已經(jīng)排滿,而生產(chǎn)的膠合板品種并非供于交易所交割,所以市場上可供交割的貨物數(shù)量將相當(dāng)有限。加上消費(fèi)旺季的到來,價格基本沒有大幅下跌的可能。因此我們可以考慮在1501合約上分期逢低逐步建立多頭持倉。在11月以前接近140附近逢高減磅,滾動操作,11月后開始逐步臨近交割月,目標(biāo)價格150元/張。對于1505合約而言,由于合約流動性較差,若有機(jī)會,可在130附近建立長期多頭頭寸。

另外,纖維板供給較為充足,我們也可將部分資金用于多膠合板空纖維板的套利策略來減少風(fēng)險。

風(fēng)險因素:據(jù)我們走訪企業(yè)時發(fā)現(xiàn),當(dāng)下也有多加膠合板生產(chǎn)企業(yè)正嘗試改造生產(chǎn)線,參與交割,這需要觀察屆時企業(yè)參與情況及倉單注冊數(shù)量,若利潤依舊較大,則生產(chǎn)企業(yè)參與交割意愿增加,可供交割產(chǎn)品增多,則會打壓價格,上漲幅度會縮小。但最近2個月具有生產(chǎn)能力的企業(yè)訂單數(shù)量高企,具備產(chǎn)能的小型企業(yè)不具備這樣的生產(chǎn)工藝,那么,如果膠合板價格上漲周期提前至11月份,高價格可能會吸引生產(chǎn)企業(yè)調(diào)整生產(chǎn)進(jìn)度,參與交割。

操作上,考慮到交易所比賽的強(qiáng)平規(guī)則,以及膠合板波動較大,出現(xiàn)不合理價格可能性較高,因此,我們將使用總資金量的10%用于膠合板交易,1501在133-135區(qū)間、1505在130附近分批多次建立多單,根據(jù)歷史走勢,臨交割月前,膠合板價格一般在130-140區(qū)間內(nèi)徘徊,所以我們可以在11月前 140附近逢高減倉,130逢低加倉,滾動操作,到臨交割月可將目標(biāo)價格放高到150左右,這樣視市場具體情況而定,止損位128,盈虧比2:1。而由于近月膠合板交割品數(shù)量緊缺,因此,在交割月以前,將整體維持近強(qiáng)遠(yuǎn)弱格局,可參與買近拋遠(yuǎn)策略。

大陸期貨

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。