中航期貨:四季度膠合板行情分析及操作策略

關鍵詞:逼倉之后 修改交割規則 成交下降

從8月中旬即1409合約逼倉結束后,文華膠合板指數呈震蕩下行趨勢,其中主力合約1501合約雖然在9月底時一度出現反彈,并逼近了每張140整數關,但反彈短暫,隨后的回落連創新低,近期價格已經接近了每張130整數關。對于第四季度,我們基于多方面考慮,判斷膠合板走勢可能趨于弱震蕩,對此我們提出相應的操作策略。

【經濟雖偏弱 但企穩有望】

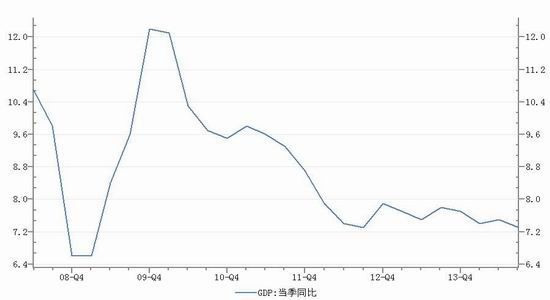

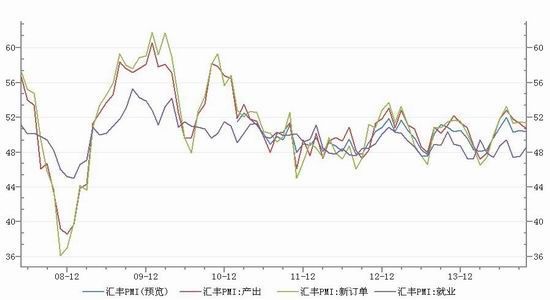

統計局公布數據顯示,前三季度國內生產總值419908億元,按可比價格計算,同比增長7.4%。從分季度看,一季度同比增長7.4%,二季度增長7.5%,三季度增長7.3%,三季度的增速是創下了2009年一季度以來的新低,但好于市場預期。而近期的10月份匯豐制造業PMI初值顯示,綜合指數為50.4,雖然環比小幅回落0.1,同期產出和新訂單也均出現下降,但就業數據回升至48.6,創三個月以來新高。

圖一:GDP季度增速 數據來源WIND

圖二 匯豐PMI 數據來源WIND

在政策方面,中央雖然不推出如降息、降準等刺激,但定性寬松仍在延續,9月央行[微博]向五大行通過SLF(常備借貸便利)發放5000億元流動性,近期再傳央行定向發放2000億元流動性。 目前市場利率總體下行趨勢,以SHIBOR為例,隔夜利率長期處于3%以下。國務院總理李克強10月24日主持召開國務院常務會議,決定創新重點領域投融資機制、為社會有效投資拓展更大空間。

從宏觀分析,我們判斷國內經濟結構化轉型延續,整體運行情況偏弱,但由于定向寬松等政策,國內經濟出現系統性風險的可能性較小,大宗商品受到如2008年10月份時的打擊的概率偏低,價格仍將受自身供需面主導,膠合板也不例外。

【房地產疲弱 但央行有所松綁】

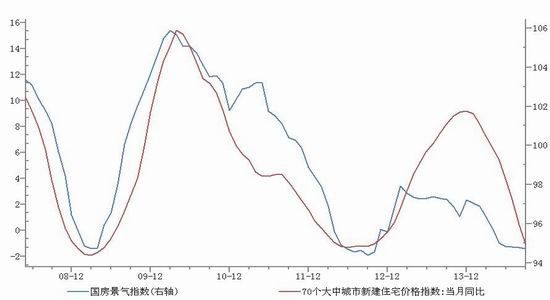

眾所周知,膠合板與房地產密切相關,而房地產整體景氣度不佳,預示膠合板需求受到一定的限制。如9月國房景氣指數94.72,70個大中城市新建住宅價格指數從正轉負,并均已逼近2012年時創下的歷史新低。但9月底時,央行發文,對首套貸款利率的標準有所松綁,近期各地特別是一、二線城市的房地產交易有所回暖,我們判斷,10月房地產數據有所回升,但總體而言,政策使需求有所釋放,房地產短期松綁后對膠合板價格有支撐作用。

圖三 國房景氣指數 數據來源WIND

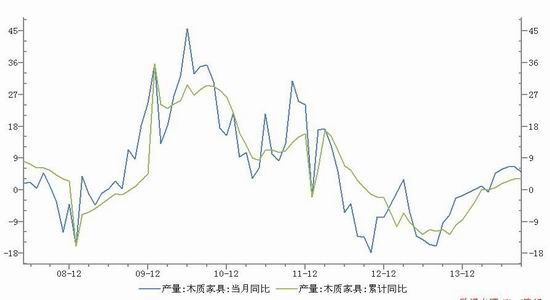

雖然房地產市場景氣度依然偏弱,但與房地產息息相關的家具的生產保持回升狀態,9月份同比增長4.98%,較8月環比下滑,但累計同比數據依然保持較高的水平,值得注意的是,去年該數據長期處于負值狀態。家具產量增長,提高了膠合板使用,部分抵消了房地產不利影響。在對價格的影響上,也易形成上有阻力,下有支撐的格局。

圖四 家具產量 數據來源WIND

【逼倉之后 成交萎縮】

膠合板自去年第四季度登陸大交所,其中1405和1409合約均經歷了逼倉行情,即多方利用交割制度等原因,拉升期價,達到逼迫空單離場的目的。1405和1409是主力合約之時,前者日成交基本能保持在20-30萬手左右,而1409是主力合約之時候,日成交降了7-12萬手。而目前主力合約是1501,日成交均保持在5萬手左右。從20-30萬手到7-12萬手,最后到了5-8萬手。同期持倉總量也陷入了持續下降的狀態之中。成交和持倉下降,顯示了多空資金退場意向增強,在這樣的背景下,膠合板價格可能保持區間震蕩的格局。

【交易所修改制度】

9月中旬,交易所發文,增加了膠合板廠庫交易,從1508合約開始。廠庫交割的設立,利于交割的順利完成,也有利于避免逼倉行情的發生,這將吸引更多的現貨企業參與其中,有利于長期膠合板期貨健康運行。但制度的改變,也造成了短期投機資金的離場,使交易趨于萎縮。在成交下降的大背景下,期貨價格的運行往往呈現區間震蕩的格局。

【產量回升但下方有成本支撐】

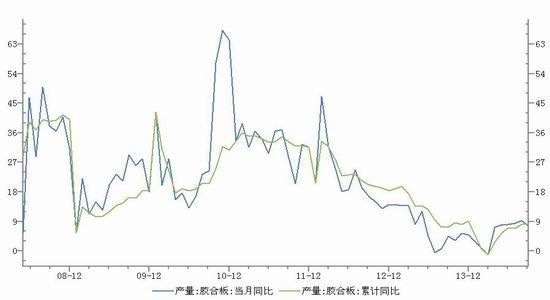

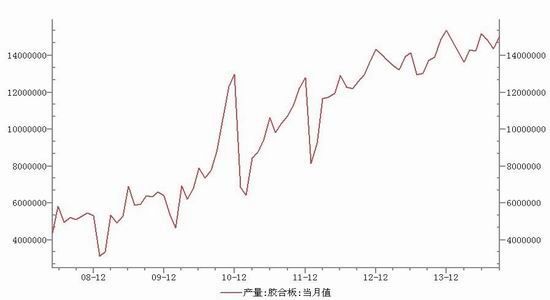

今年以來,國內膠合板月度產量數據有所回升,同比和累計同比呈現增長勢頭,9月份產量達到了1500萬以上平方米,創下了今年新高。產量上升,抑制價格上行。但我們也注意到,膠合板的生產成本也在逐步提高,其中主要是木材和人力成本。

圖五 膠合板產量同比增速 數據來源WIND

圖六 膠合板產量 數據來源WIND

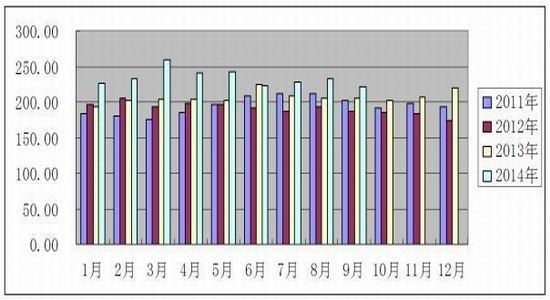

9月份,國內原木進口均價為每立方米220.51美元,環比繼續有所回落,今年3月曾創下了歷史峰值259美元。但從同比數據看,依然保持上升勢頭,去年9月同期為204.22美元。目前從月度同比數據分析,1-9月份單月平均價格均處于歷年最高。而除了木材價格回升,人工成本的提高也是構成總成本上升的重要因素,因為膠合板行業,仍屬于勞動密集型,人力成本是其中重要一環。

圖七 國內月度原木進口均價 數據來源WIND

【技術分析】

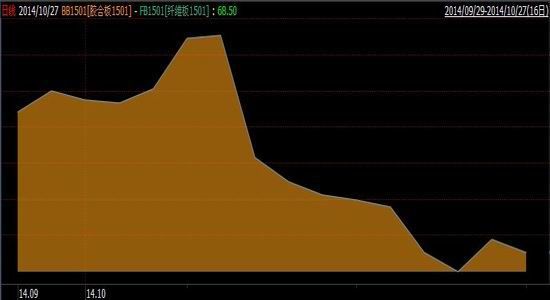

以文華膠合板指數為例,從8月中旬以來,膠合板從每張151元以上持續回落,目前最低探至129.90元,基本已達到6月下旬時的那波起漲點129.65元,我們判斷130以下,存在一定的支撐,但若周邊工業品整體走弱,也有擊破130的可能,并觸及125一線的可能。但這需要進一步的觀察。而目前反彈阻力集中于135-140一線。值得一提的是,由于近期纖維板走勢偏強,致使膠合板與纖維板的差價持續收斂,目前主力合約1月之間的差價在68元左右,與10月中旬比較大幅回落,這與逼倉結束后,膠合板上熱錢炒作降溫有關。

圖八 膠合板與纖維板價差 數據來源WIND

【總結】

綜合以上分析,我們判斷膠合板期貨由于連續兩次逼倉后,資金離場致使交易萎縮,價格震蕩回落,但未來區間波動的可能性依然較大。短期130-140之間波動,長期看125-145之間波動是長期趨勢。

【操作策略】

根據以上分析,我們提出四季度膠合板的操作策略。

在130附近少量建倉多頭部位,止損129,上看135一線。盈虧比5比1。

而若未來急跌,在125一線嘗試建立長線多單。

本報告的信息均來源于公開資料,作者對這些信息的準確性和完整性不作任何保證,也不保證所包含的信息和建議不會發生任何變更。作者已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的信息或意見并不構成所述品種的操作依據,投資者據此做出的任何投資決策與作者無關。

本報告的信息均來源于公開資料,作者對這些信息的準確性和完整性不作任何保證,也不保證所包含的信息和建議不會發生任何變更。作者已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的信息或意見并不構成所述品種的操作依據,投資者據此做出的任何投資決策與作者無關。

中航期貨分析團隊1隊

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。