五礦期貨:膠合板震蕩偏強

報告摘要:

1、 生產成本支撐較強

2、 交割成本高于盤面價格。

3、 下半年竣工面積轉好,930政策有望提高房地產行業去庫存速度,提升膠合板需求。

交易策略:132以下嘗試布局多單,跌破126止損。

一、價格獲成本支撐

1. 生產成本

膠合板的成本主要來自于兩方面:木材和黏合劑,其中木材的成本占生產成本的70%左右。目前我國每年木材產量在8000 萬立方米左右,進口量約為國產量一半左右,鋸材市場也有三分之一是進口產品。我國木材原料長期依賴進口的局面在短時間很難得到改變。從wind資訊統計的數據來看,進口原木的月平均價格呈穩步上升的趨勢,今年在經歷過6月的價格下滑之后,也開始穩步回升。

圖1 進口原木月度平均價格

數據來源:Wind、五礦期貨

2.交割成本

膠合板交割標準品是符合GB/T5849的1220x2440x15mm的細木工板,對質量和品質要求較高,且有嚴格的質量標準。我們選用魚珠木材市場15厘膠合板價格作為現貨參考,從價格曲線中可以看出,現貨價格在130附近波動,如果再加上運費和交割成本等其他雜費,交割成本明顯高于BB1501合約盤面價格。

表1:BB1501交割所涉及費用

|

BB1501(20141020) |

|

|

倉儲費 |

0.035元/張/天 |

|

入庫費(平板汽車) |

0.325元/張 |

|

交割手續費 |

0.01元/張 |

|

質檢費用 |

0.9元/張 |

我們進行一個簡單的計算可以發現,以現在的價格加上其他費用,可以計算出交割成本大約在4.2元/張(左右)+運輸費用+膠合板生產成本。生產符合交割品質的膠合板需要特別定制,而據我們了解,生產標準品的成本在130元/張左右,如此折算下來可以發現,交割成本應該在134.2元/張左右(不包括運輸費用)。

此外,由于北方的進入冬季較早,施工進度提前放緩,北方經銷商往往會選擇將木材運往南方。而進入到12月份以后,公路運輸成本會漸漸上升,交割基準地江蘇和浙江的價格也會隨之上漲。

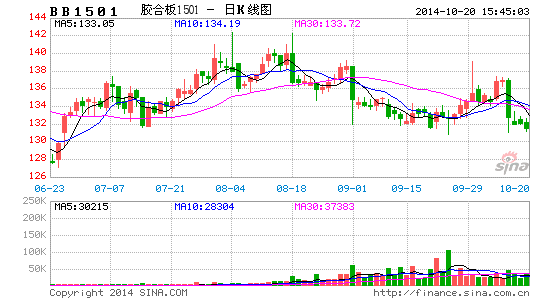

圖2 膠合板期現價格

數據來源:Wind、五礦期貨

二、下游需求回暖

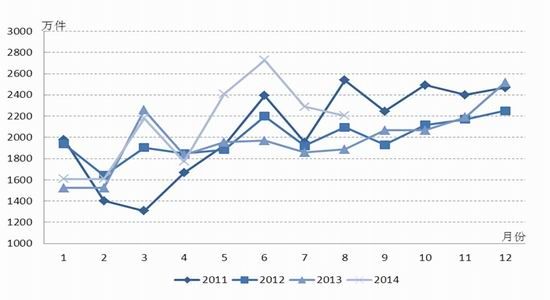

從歷史數據可以看出,家具制造企業生產主要集中在下半年。全年表現為一季度產量低,之后三季度產量逐步走高。我們可以推斷,進入到四季度后,家具制造企業的季節性規律將帶動膠合板需求的改善,利多膠合板價格。

圖3 木質家具月產量

數據來源:Wind、五礦期貨

自08年開始,商品房銷售面積當中有7成以上屬于期房,因此銷售累計同比顯著領先竣工面積累計同比將近1年半至2年的時間。從二者的對比來看,由于去年房地產銷售一定程度回升,今年下半年竣工面積累計同比也會階段性上升。再加上930房地產新政有望提高行業去庫存速度,兩點因素共同促進房地產在膠合板上的需求。另外,銷售的回升將刺激家具的銷售訂單回暖,間接抬升家具企業對膠合板需求。

圖4 房地產銷售面積和竣工面積累計同比走勢

數據來源:Wind、五礦期貨

三、技術分析及交易策略

技術上看,主力合約 BB1501在130附近支撐明顯。從142.4下來的通道下軌雖然一度被擊穿,但隨后很快收回上方,隨后緩慢下行。就目前位置而言,我們認為132以下嘗試布局多單,跌破126止損。

風險點:原材料木材市場如果出現大幅度降價,注冊倉單成本隨之下降,對于BB1501合約支撐作用將減弱。

五礦期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。