和合期貨:政策利好 膠合板上漲可期

【摘要】宏觀經(jīng)濟資金面預期逐步寬松,央行[微博]對房地產(chǎn)市場貸款松綁,均從心理上對兩板價格構(gòu)成支撐。且原材料價格將對兩板構(gòu)成支撐,加之交割成本高或?qū)⒃俅螌е卤苽},在以上眾多利好因素的作用下,預計膠合板上漲可期。

宏觀經(jīng)濟資金面預期逐步寬松

中國央行前期對五大行實施5000億SLF操作,性質(zhì)類同基礎貨幣投放,近似降準0.5%。盡管未采取全面降準、降息等貨幣政策措施,但從央行層面來看,維持資金面適度寬松的態(tài)度是明確的,不會有意制造緊張局面,而且,隨著對于經(jīng)濟下行壓力的普遍擔憂的加劇,不排除采取降準、降息措施的可能性;即便不采取全面降準降息措施,也會出臺更多定向措施,以維持貨幣環(huán)境的相對寬松。

房地產(chǎn)松綁對未來形成一定利好

今年樓市的“金九銀十”開局不利,在樓市成交相對低迷的同時,先前被嚴格執(zhí)行的調(diào)控政策在繼續(xù)放松。石家莊將從9月26日起全面取消限購,珠海樓市也局部松綁,表明各地的限購政策逐步取消。目前,僅剩北京、上海、廣州、深圳、三亞5個城市還堅守限購。而前期市場傳言“四大行將放松首套房貸認定標準”的消息,終于在9月30日得到確認,9 月30 日央行和銀監(jiān)會發(fā)布《關(guān)于進一步做好住房金融服務工作的通知》。其主要政策思路是放松房貸政策,改善地產(chǎn)融資瓶頸:在居民房貸方面,重申貸款首付最低為30%、利率下限為基準利率0.7 倍,并允許銀行自行決定房貸利率。更重要的是,明確在房貸結(jié)清的情況下,二套房可享受首套房待遇、多套房的貸款利率可酌情考慮。在金融機構(gòu)房貸供應方面,鼓勵金融機構(gòu)通過發(fā)行住房抵押貸款支持證券(MBS)、發(fā)行期限較長的專項金融債券等措施籌集資金。在地產(chǎn)商融資方面,鼓勵地產(chǎn)企業(yè)在銀行間債券市場發(fā)行債務融資工具,積極穩(wěn)妥開展房地產(chǎn)投資信托基金(REITs)試點。當前地產(chǎn)融資政策放松有助于改善房地產(chǎn)企業(yè)的經(jīng)營環(huán)境,據(jù)傳,在國慶期間,房地產(chǎn)銷售數(shù)據(jù)十分搶眼,對未來形成利好。央行對房地產(chǎn)市場貸款的松綁,有利于房地產(chǎn)市場的成交回暖,這將對建材板塊包括人造板市場產(chǎn)生短期推動作用,從心理上也將對兩板價格構(gòu)成支撐。

成本支撐作用明顯

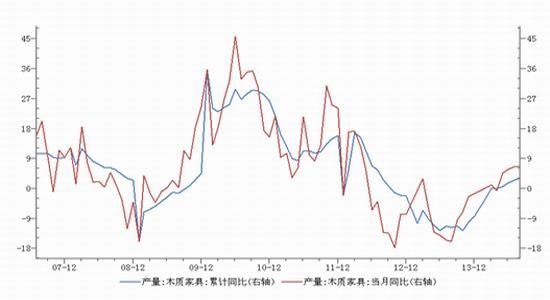

值得我們注意的是,雖然今年以來國內(nèi)房地產(chǎn)市場景氣度下滑,但膠合板主要運用領域如家具的生產(chǎn)卻出現(xiàn)了恢復性增長跡象。從今年年初以來,國內(nèi)家具生產(chǎn)出現(xiàn)了增長趨向,二季度后同比增速和累計同比增速轉(zhuǎn)正且有放大跡象。數(shù)據(jù)顯示,8月同比增速和累計同比增速分別為6.53%和3.07%,同比增速已創(chuàng)下了2012年5月以來新高,而2013全年基本保持負增長。同期8月全國建材家居景氣指數(shù)(BHI)112.90,創(chuàng)去年11月以來新高。同時每年的三季度以后是家居裝修的旺季,也是家具產(chǎn)量同比增速較高的季節(jié),因此后期供需情況有望繼續(xù)好轉(zhuǎn)。家具生產(chǎn)的恢復性增長,對人造板的需求有所提振。

家具同比和累計同比產(chǎn)量增速

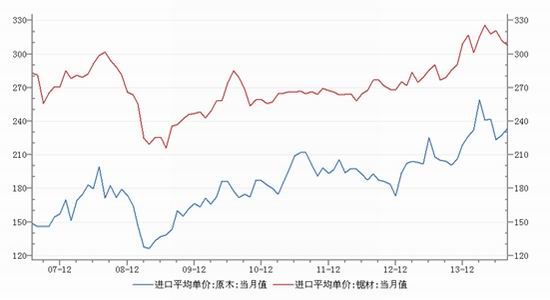

2014年8月全國膠合板產(chǎn)量為14361611.72立方米,同比增長9.27%;全國纖維板產(chǎn)量為5521210.36立方米,同比增長6.96%。增速均較上月有小幅回升。但據(jù)統(tǒng)計,2014年1-8月,我國原木進口量累計3537.77萬立方米,同比增長22.10%;鋸材進口量累計完成1696.23萬立方米,同比增長10.50%。從單月來看,2014年7月,我國原木進口量396.53萬立方米,同比減少1.61%;鋸材進口量208.99萬立方米,同比減少5.86%。兩板產(chǎn)量上升的同時,原木與鋸材進口下滑,供需矛盾下原材料價格將對兩板構(gòu)成支撐。

國內(nèi)膠合板產(chǎn)量小幅回升

國內(nèi)原木進口增速

膠合板的主要生產(chǎn)成本是木材。而全球保護森林資源已成趨勢。而原木和鋸材進口價格也總體呈上升趨勢。今年8月,原木和鋸材月度進口成本分別為每立方米233.48美元和307.55美元。而去年同期分別為205.36美元和276.95美元。同時我們也注意到,國內(nèi)人工成本也在逐步提高,由于膠合板生產(chǎn)的特殊性,人工成本居高不下。我們判斷膠合板主要兩大生產(chǎn)成本,即原料和勞動成本,限制膠合板下行空間。

原木和鋸材平均進口單價

廣東魚珠市場的木材價格具有廣泛的代表性。 9月 29日,廣東原木魚珠指數(shù) 147.23 點,較8月底小漲1.42。其中,國產(chǎn)原木魚珠指數(shù) 141.21 點;進口原木魚珠指數(shù) 148.71 點,較8月底上漲3.37點。可以看出原木價格走勢堅挺,從而從成本端給予膠板價格較強支撐。

交割成本高或?qū)⒃俅螌е卤苽}

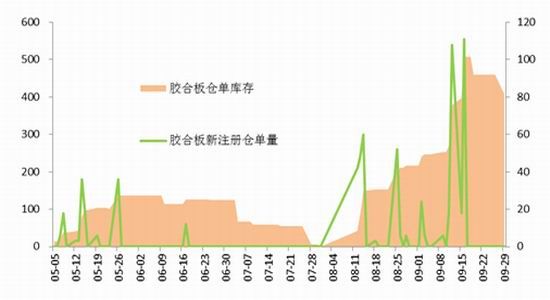

目前社會上流通的膠合板與大連交易所的膠合板存在較大的不同,后者采取國標,交割較為嚴格,從而導致符合膠合要求的產(chǎn)量十分稀少,從5月交割的案例來看,符合交割要求只能靠定制生產(chǎn)。而若定制交割品級的膠合板,必然導致價格抬高。據(jù)測算,膠合板倉單生成的總成本大概在140元/張左右,即便考慮到低價區(qū)域參與交割,可交割品價格范圍在135元以上。這是造成倉單庫存持續(xù)低位的主要原因。9月中倉單庫存水平較此前有較大提升,但從虛實比來看,倉單庫存仍然顯得十分稀缺,不排除逼倉行為再次出現(xiàn)在1501合約上。

膠合板倉單(手)

后市展望及交易策略

綜上所述,宏觀經(jīng)濟資金面預期逐步寬松,央行對房地產(chǎn)市場貸款的松綁,有利于房地產(chǎn)市場的成交回暖,這將對建材板塊包括人造板市場產(chǎn)生短期推動作用,從心理上也將對兩板價格構(gòu)成支撐。且膠合板主要運用領域如家具的生產(chǎn)出現(xiàn)了恢復性增長跡象,兩板產(chǎn)量上升的同時,原木與鋸材進口下滑,供需矛盾下原材料價格將對兩板構(gòu)成支撐,成本支撐作用較為明顯。此外,交割成本高或?qū)⒃俅螌е卤苽}也是我們判斷期價將受到強有力支撐的主要因素之一。因此在眾多利好因素的作用下,預計膠合板上漲可期,制定操作策略如下:

操作方向:做多bb1501合約

進場區(qū)間:136-137

進場倉位:45%左右

目標區(qū)間:141-145

止損區(qū)間:130-134

風險提示:國內(nèi)宏觀經(jīng)濟的不確定性,以及美聯(lián)儲加息預期可能引發(fā)的市場恐慌將是我們需要關(guān)注的風險因素。

和合期貨

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。文章關(guān)鍵詞: 期貨進口央行宏觀經(jīng)濟美元