華聯期貨:房貸政策調整刺激膠合板中期上漲

要點:

■經濟總體復蘇但過程反復,依然預期央行[微博]出臺進一步的寬松政策以鞏固經濟復蘇

■房地產市場總體低迷,但各地陸續放開限購以及國家住房信貸政策調整預計中長期對市場有較好的提振作用

■膠合板市場產量恢復較好,出口持續回暖

■膠合板現貨成本價格較高,注冊倉單要求期價出現較高的溢價

■在房貸政策的調整下,預計中長期將對房地產投資和銷售有明顯的提振作用,從而穩住經濟增長,進而對膠合板需求有拉動作用。由于政策影響比較大,加上期貨價格有提前反映的功能,因而筆者認為本次房貸政策的調整將刺激膠合板期貨中期上漲

■操作策略上建議在136元/張以下逐步介入BB1501,有效跌破130元/張止損

第一部分 9月份行情回顧

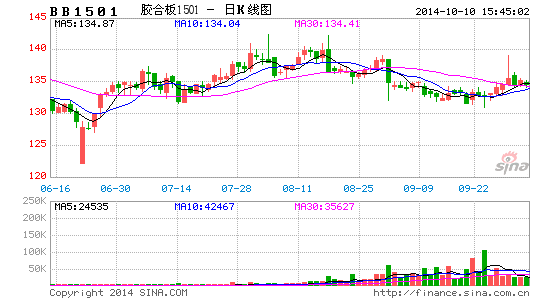

9月份我國膠合板期貨總體探底回抽。1501合約當月下跌3元/張,幅度為2.17%,收于135.50元/張。不過從9月下旬的走勢看,市場止跌回升的意愿比較強烈。請參看圖1。

圖1:大商所膠合板期貨1501合約月線圖 圖2:全國各主要地區細木工板價格(元/張)

數據來源:博易大師,華聯期貨研究所 數據來源:大連商品交易所[微博],華聯期貨研究所

現貨市場方面,在訂單式生產下,廠家客戶常年穩定,成本對價格的影響程度降低,市場無較大變動因素出現時,廠家大多隨大流穩定價格。截至9月底,北方地區1220*2440*15mm、E1級楊木芯細木工板,主流出廠價在90-145元/張不等;南方地區杉木芯細木工板主流出廠價在115-135元/張之間。具體請參看圖2。

第二部分 宏觀經濟形勢分析:總體復蘇,過程反復

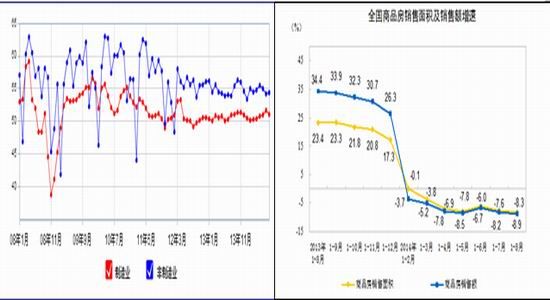

宏觀經濟形勢方面,在經歷了連續3個月的走低后,9月23日公布的9月份匯豐中國內地制造業PMI初值再次走高,意外回彈至50.5,明顯高于此前的預期值50,較8月終值50.2略高。這也意味著匯豐內地制造業PMI值已經連續第四個月位于榮枯線上。對此不少分析人士表示,匯豐PMI的反彈,意味著中國經濟下行的風險暫時緩解。不過,這一數據仍然喜憂參半,其中,新訂單和新出口訂單指數快速增加,但9月制造業就業分項指數初值下滑至46.9,創下五年半最低。對此,匯豐大中華區首席經濟學家屈宏斌[微博]表示,盡管制造業經濟活動有企穩跡象,復蘇勢頭并不穩固,但就業與價格走低,顯示未來經濟增長仍有顯著下行風險。民生證券研究院執行院長管清友[微博]分析稱,新訂單反彈可能與定向穩增長和外需改善有關,“總需求改善帶動生產指數好轉,企業采購略有增強。”對于購進價格和原材料庫存的繼續下降,他表示可以反映出企業對經濟改善存在疑慮,補庫意愿不強。據專家分析認為,房地產疲軟是未來我國宏觀經濟復蘇的最大不穩定因素。屈宏斌在點評9月的制造業PMI數據時也表示,房地產業疲軟仍是增長的最大不穩定因素,“依然預期央行出臺進一步的寬松政策以鞏固經濟復蘇”。中信證券的研究團隊也指出,房地產是短期經濟最大的風險點,未來可能出臺的政策包括繼續鼓勵自住型需求,降低改善性需求門檻,支持地產企業合理融資需求等。中信證券預計政府會加大穩增長力度,改革也將同步提速。請參看圖3。

第三部分 相關行業房地產市場分析:總體低迷,但各地陸續放開限購以及國家住房信貸政策調整預計中長期對市場有較好的提振作用

根據國家統計局發布的房地產數據,今年1-8月份,商品房銷售面積64987萬平方米,同比下降8.3%,降幅比1-7月份擴大0.7個百分點。其中,住宅銷售面積下降10.0%,辦公樓銷售面積下降8.9%,商業營業用房銷售面積增長6.4%。商品房銷售額41661億元,下降8.9%,降幅比1-7月份擴大0.7個百分點。其中,住宅銷售額下降10.9%,辦公樓銷售額下降19.5%,商業營業用房銷售額增長7.5%。膠合板需求中房地產的直接需求占有一定的比重,而家具的消費也與房地產銷售存在較為明顯的關聯作用,因此房地產市場走勢對膠合板需求的影響不容小覷。從6月開始的救市措施并沒有對房地產市場帶來暖春,整個建筑市場需求壓力依舊比較大。房地產行業一頭連著投資,一頭連著消費,對經濟增長影響較大。8月份,房地產市場繼續調整,商品房銷售面積和銷售金額持續下降,直接影響了房地產投資和相關投資品生產增長。根據統計,8月份我國家具類、建材類商品零售額只分別增長13.0%和12.5%,增速分別比7月回落3.0和2.4個百分點。請參看圖4。

圖3:中國采購經理人指數(PMI) 圖4:全國商品房銷售面積及銷售額增速分析圖

數據來源:東方財富網,華聯期貨研究所 數據來源:國家統計局,華聯期貨研究所

不過在低迷市場的影響下,今年4月份開始,過去幾年實施嚴格的限購政策的絕大多數城市已經陸續放開限購政策。據報道,三亞將在國慶節后放開限購,此前46個限購城市中僅剩北、上、廣、深四個一線城市尚在執行限購。預計放開限購將有利于房地產市場的回暖。

特別值得關注的是,9月30日,國家已經對住房信貸政策進行了調整。當天,中國人民銀行[微博]和中國銀行業監督管理委員會發布了《關于進一步做好住房金融服務工作的通知》(以下簡稱《通知》或新的住房信貸政策)。《通知》要求對保障性安居工程建設提供有效的金融服務,要求繼續支持居民家庭合理的住房消費,并以此來促進國內的房地產市場持續健康發展。這次調整的亮點是,首套房的認定更加明確,范圍有所擴大,從而支持改善型住房需求。以前首套房還清了貸款再買房就享受不到首套房貸款優惠,現在則可享受最低首付款比例30%、貸款利率下限為貸款基準利率的0.7倍的優惠。

預計以上措施將有利于引導房地產市場需求恢復,使房地產投資由落轉穩,進而穩住投資,穩住整個經濟增長,從而中長期將對包括膠合板在內的建材市場需求起到有效的拉動作用。

第四部分 膠合板行業分析

一、供需分析:產量恢復較好,出口持續回暖

供給分析:

生產方面,9月國內膠合板廠家開工率比較穩定,在8成附近。不過8月以來由于雨水天氣較多,原木采伐與運輸難度加大,局部地區原木價格繼續上漲,生產成本壓縮廠家利潤,單板以及膠合板廠家生產與銷售活躍度偏低。大芯板訂單較慢,廠家走貨穩定,訂單式生產下,庫存量保持低位。

產量方面,我國膠合板月度產量在今年3月創下階段性低點后,隨后幾個月明顯回升,6月份達到階段性高點,7、8月份因高溫淡季出現回落。不過從4月份以來直至8月份,各個月產量都呈現同比增長的態勢,而且同比增長的幅度都在不斷增加。其中,2014年8月,膠合板當月產量為1436.16 萬立方米,同比增長9.27%。2014年1-8月,我國膠合板累計產量為11284.00萬立方米,同比增長8.09%。預計夏季高溫淡季過后,9-10月或將迎來新一輪生產高潮。

進口方面,根據海關公布的數據,2014年8月份我國膠合板進口1.76萬立方米;1-8月累計進口11.34萬立方米,累計同比增加18.00%。請參考圖5。

圖5:膠合板進口對比圖(萬立方米) 圖6:膠合板出口對比圖(萬立方米)

數據來源:WIND,華聯期貨研究所 數據來源:WIND,華聯期貨研究所

需求分析:

出口方面,根據海關數據顯示,2014年8月份我國膠合板出口104.24萬立方米,出口金額5.28億美元。2014年1-8月,我國膠合板累計出口780.30萬立方米,累計同比增加14.70%;累計出口金額為38.68億美元,累計同比增加16.50%。請參考圖6。

出口環境方面,2013年主要家具進口國包括美國、德國、法國、英國和加拿大。而主要家具出口國則為中國、德國、意大利、波蘭和美國。據CSIL預測,2014年全球家具總消費量將同比增長3.3%,大部分增長將集中在新興市場。盡管近幾年全球家具產值增速有所放緩,但整體上仍保持持續增長的勢態。這主要歸因于全球城鎮人口、居民收入以及建筑業投資額的增長,人造板出口仍有較廣闊的發展空間。自2015年4月1日起,歐盟將把甲醛分類為“致癌物質1B類”。因歐盟地區是中國人造板出口的第二大市場,每年出口量占到總量的25%左右,未來出口歐洲的人造板企業將面臨更加嚴格的環保標準,部分廠商或被迫退出歐洲市場,但壓力也產生動力,嚴格的環保標準也將加快刺激行業發展,部分廠商或提前完成產品質量的升級。從今年初以來我國膠合板出口情況看,盡管無論累計出口數量還是出口金額都出現同比快速增長的勢頭,但是從環比情況看,則從6月份開始呈現逐月下滑的態勢,考慮到2013年我國膠合板出口狀況仍相對比較低迷,由此說明當前我國膠合板出口形勢依然不太樂觀。

內需方面,受家具出口增長提振,我國木質家具2014年1-8月份產量為16798.28萬件,累計同比增長3.07%,連續四個月保持回升,繼續領先于金屬、軟體家具等子行業。相比之下,國內家具消費仍保持較高增速增長,1-7月全國家具零售額累計達到1169.8億元,累計同比增長15%,較1-6月增速微增0.1個百分點,保持自今年2月份以來的連續增長之勢。國內需求的快速增長將有利于家具行業的復蘇,從而刺激未來兩板需求的上升。此外,家具出口市場亦保持持續回暖的趨勢,1-7月我國家具及其零件出口金額累計達到285.3億美元,累計同比下降3.9%,降幅較1-6月收窄2.1個百分點,同樣保持自2月份以來的連續回升勢頭。其中,7月份出口金額同比增長9.31%,為今年2月份以來首次轉正。下游需求的持續復蘇將為兩板市場中期上行提供驅動力,也是筆者看好膠合板后市走勢的關鍵因素之一。另外前期有消息,國家標準委即將對強制性國標GB18580-2001《室內裝飾裝修材料、人造板及其制品中甲醛釋放限量》做出修訂,原標準中的E2標準將被剔除。甲醛釋放量一直困擾著人造板生產廠家以及終端消費者,雖然質量升級是人造板行業大大勢所趨,但是就目前行業發展現狀來看,E2級產品仍占據業內主流。E2級標準的剔除,表明未來國內人造板消費的主流方面,E2級產品面臨淘汰,環保型產品有較廣闊的發展空間,這對于在大商所上市的質量要求很高的膠合板標準品來說將是個很好的促進。

二、膠合板上游材料及生產人工成本分析:總體上漲及高企

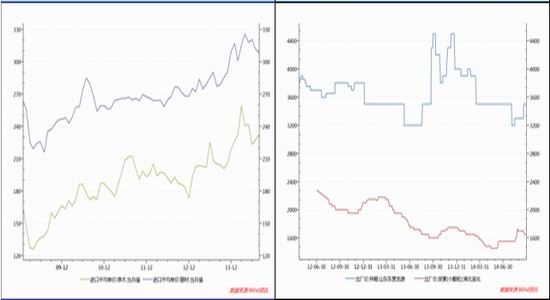

木材方面,膠合板的主要原料來自于木材,相較于纖維板,由于對木材原料要求較高,板材成本占膠合板生產成本的70%,因此高企的木材價格對膠合板的支撐更明顯,且對原木、鋸材等木料具有較高要求。一直以來,我國木材供給格局偏緊,木材對外依賴度較高,原木主要依靠進口。今年以來,受東北大興安嶺全面啟動商業禁伐影響,我國木材進口量更是大幅增長,而且價格還不斷震蕩走高,預計中期膠合板的成本支撐尚難以大幅弱化。2014年1-8月份,我國累計進口原木3537.77萬立方米,同比增長22.10%;累計進口金額84.32億美元,同比增加41.50%。1-8月份我國累計進口鋸材1696.23萬立方米,同比增長10.50%;累計進口金額53.48億美元,同比增加24.30%。其中,今年8月份我國進口原木數量396.53萬立方米,原木進口金額9.26億美元。今年8月份,我國鋸材進口數量208.99萬立方米,鋸材進口金額6.43億美元。今年1-8月份我國累計進口原木和鋸材的進口金額增加幅度要明顯大于進口數量的增長幅度,說明我國木材進口成本總體在增加。請參看圖7。

圖7:原木、鋸木進口價格月線圖(美元/立方米) 圖8:甲醛、尿素企業出廠價格(元/噸)

數據來源:WIND,華聯期貨研究所 數據來源:WIND,華聯期貨研究所

人工成本方面,目前我國纖維板一般以大型生產線的方式進行生產,國內設備水平較高,而細木工板的生產屬于勞動密集型行業,生產設備相對于纖維板來說屬于中小型。我們經過對膠合板企業的調查發現,人工成本已經成為膠合板企業僅次于木材的較大成本開支之一,占到總成本的10%左右。2014年起我國最低工資標準已經上漲了200元。截至6月底,全國已有10個省(區、市)發布了2014年的企業工資指導線,其中河南和新疆的基準線最高,均上調15%。湖北省的基準線最低,但也在10%。這對膠合板價格的支撐也不容忽視。

粘合劑方面,膠合板的重要原料脲醛樹脂粘合劑價格變動比較小,而且膠合板對粘合劑的用量相對纖維板而言比較少,粘合劑的價格對膠合板影響也比較小。這種粘合劑是由尿素和甲醛反應生成的。今年初以來甲醛總體呈震蕩走低以后略為反彈的態勢,至8月份開始企穩反彈,其中華南、華東地區價格反彈幅度相對較大一些。由于目前甲醛生產企業處于保本甚至虧損狀態,預計甲醛價格后期再大幅下跌的空間十分有限。截至9月29日,山東東營龍源甲醛出廠價為3500元/噸。尿素方面,國內尿素價格在2013年三季度止跌以后一直在低位震蕩盤整,截至9月29日,湖北宜化出廠價為1650元/噸。請參看圖8。

三、膠合板現貨成本價格分析:成本價格較高,注冊倉單要求期價出現較高的溢價

膠合板期貨的交割標的為符合國標的GB/T5849的細木工板。當前市場細木工板現貨價格相對穩定,最低可交割品價格范圍在130元上下。以山東、福建地區細木工板為例。山東市場細木工板底價在105元/噸,交割地貼水20元/噸。福建地區可交割標準品價格也在130元/上下。如添加增值稅成本,價格則需增加7-8元/噸。標準地江蘇、浙江一帶大廠板材價格相對較高,其杉木多采購至福建地區造成了成本的上移。按照當前行業13%的銷售利潤率估算,目前細木工板最低成本價格應在116元/噸。以此計算期貨價格的理論成本,需再添加3元/噸(如涉及復檢則增加至4.8元/噸)的期貨交割費及運輸等其他雜費,預計期貨理論成本將增加至125-130元/噸,其中還不包括倉儲費。從膠合板期貨合約的指數連續圖上看,膠合板期貨自上市以來基本維持在成本線上運行,只在年初出現過一次跌穿120低點的走勢,隨即價格回升。主力合約1409及次主力合約1501活躍期內都在120元以上運行。顯示理論成本對期貨價格的支撐作用。從膠合板生產成本來看,馬六甲板芯的細木工板成本在140左右,桐木板芯的成本約在135元左右,從現貨市場來看,由于能夠生產符合交割品級的膠合板廠家較少,且由于交割品級的膠合板存在寬厚比、芯條長度的限制,在制作過程中需要人工挑選,額外成本較高,限制了部分廠家生產符合交割品級交割品的生產動機。因此,膠合板倉單的出現必須要求期價出現高于成本的較高溢價,這個從BB1409的149.3元/張的交割結算價就可以看出。

四、膠合板品牌效應強:對標準品現貨和期貨價格構成較強的支撐

首先,目前品牌膠合板、地板和家具企業的主要銷售方式普遍是訂單銷售方式,年初便已經確定銷售數量,受市場價格波動影響較小。與此同時,隨著人們對環保等概念的認識,品牌膠合板及其下游行業的銷售相比前幾年更好了,品牌廠商對產品的議價能力相對較強。其次,品牌膠合板企業的抗風險能力較強還表現在他們的價格轉移能力,比如與下游簽訂的銷售合同中一般約定,若細木工板價格上漲超過2元/張,板材企業就需要適當提高產品的銷售價格。一般情況下,膠合板企業的原料供應以及產品分銷商都相對穩定,一般不會頻繁調整價格,除非上游原材料價格有所變動。此外,企業一般會保持1-2個月的安全原料庫存以防止原材料價格上漲的風險。

由于目前大商所上市的膠合板期貨所對應的現貨標準品的質量要求非常高,屬于膠合板現貨中的高檔品,一般只有品牌膠合板才能符合嚴格的交割要求,因而這種情況對于質量標準要求高的上市膠合板標準品現貨和期貨價格來說,無疑構成較強的支撐。

五、交割因素對膠合板期貨價格影響大

膠合板自上市以來備受市場資金關注和熱炒的主要原因還在于交割方面的諸多問題,尤其體現在交割標的的質量標準、質檢、與市場主流需求的兼容等問題上。由于市面上的兩板貨源多數無法達到交割標準或經濟性較低,因此需要工廠專門定制,從而導致在產品質量、產量規模、交貨時間等因素上存在諸多不確定性。正因如此,今年4、5月份膠合板1405合約臨近交割時多頭資金仍不斷涌入并推高期價,一度引發“逼倉”擔憂。而1409合約在7、8月份也似乎在“復制”4、5月份市場走勢。據有關機構調研了解到,目前華東地區符合交割標準的15mm馬六甲板芯細木工板的主流生產成本在125-130元/張之間,加上檢驗、入庫、運輸等費用后注冊倉單的綜合成本估計在133-136元/張,因而現貨成本對期貨價格的支撐作用是比較強的,從而提升了市場做多信心,特別是在臨近交割月的時候,往往激發多頭主力資金積極介入,推動膠合板近月合約表現強勢。當然,大商所已經于8月20日下發通知,對相關倉單管理辦法進行了修改,將自1508合約開始,增加膠合板品種廠庫交割制度。這樣到1508合約以后,或會一定程度上緩解期現交割之間的脫節問題,有利于抑制多頭資金的炒作。

第五部分 結論:房貸政策調整將刺激膠合板期貨中期上漲

由前面的分析可以知道,我國宏觀經濟復蘇形勢反復將促使國家采取進一步的刺激措施,預期向好。在房地產市場低迷的影響下,膠合板市場供需形勢依然相對較好,而產銷、成本以及交割等諸多因素也有利于膠合板期貨價格的走勢。盡管9月份一些商品期貨特別是螺紋鋼等建材類大宗商品價格加速下挫,但膠合板期貨卻探底回穩,全月只小幅下跌,說明膠合板期貨價格走勢還是相對抗跌和較強的,最主要的抑制因素無疑是關聯性大的行業房地產市場依然比較低迷。不過在房貸政策的調整下,預計中長期將對房地產投資和銷售有明顯的提振作用,從而穩住經濟增長,進而對膠合板需求有拉動作用。由于政策影響比較大,加上期貨價格有提前反映的功能,因而筆者認為本次房貸政策的調整將刺激膠合板期貨中期上漲。

第六部分 投資操作策略

本操作建議主要針對大商所優秀期貨品種研究員評選比賽而提出,策略比較激進,希望實盤投資者參考時務必謹慎。

按照前述分析得出的結論,中期投資應該以逢低買入建倉為主要操作策略,時間跨度為2014年10月初至12月末。

中期投資操作方案設計如下:

交易對象:BB1501合約;

交易方向:135元/張以下逢低買入做多建倉;

進場點位:分三批在133-135、131-133、128-131元/張之間買入;

資金管理:133-135元/張之間入場資金比例30-40%,131-133元/張之間入場資金比例10-20%,128-131元/張之間入場資金比例10-20%,共計50-80%;

止盈(目標)價位:當期價上漲到137元/張附近及以上開始考慮逐步平倉離場,而期價到達145元/張以上則是多單全部離場的較好時機;

止損方案:BB1501期價有效向下跌破127元/張后,也就是跌破上升趨勢線和關鍵支撐價位后,止損平倉離場。

華聯期貨 黃忠夏

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。