安糧期貨:鋼廠需求升溫金九銀十煤市回暖

觀點摘要:

煤炭期價近期走勢為區間調整行情,走勢相對于螺紋明顯抗跌,這也與整個黑色金屬產業鏈的現狀有關。

前期因原料下跌過快,鋼廠利潤有所好轉,使得粗鋼產量維持在高位,而這也給予煤炭需求一定的保證,同時國家加大環保政策實施力度,限制高硫煤的使用以及對進口煤的控制,均使得煤市的供需矛盾有所緩解,加之目前煤炭庫存不高,造成近期煤價相對抗跌的走勢。而具體的,影響價格走勢的主要因素有以下幾點:

1、國內部分焦化企業原計劃8月份適當提價,鋼廠因目前生產仍有利潤,漲價得到了部分鋼廠的認可。焦化廠焦煤、鋼廠焦炭庫存可用天數19、10(-1)天,環比下降,后市鋼市的補庫熱情有望回暖;

2、焦煤低位持穩,地方煤炭市場不斷出臺抑制煤價下跌以及控制過剩產能等政策,包括對高硫煤執行更嚴格的控制,同時開始嚴查煤炭企業超產的行為,神華等主導煤礦也承諾削減產量,煤炭市場壓力有所減輕。

3、8月中旬重點鋼企粗鋼日產量仍環比上漲0.53%至182.95萬噸,粗鋼產量的高位運行也保證了市場對煤炭的需求,給予煤價一定的底部支撐。

因此,在粗鋼產量高位運行給予煤炭需求的保證以及煤炭庫存的低位運行,加之煤炭成本的底部支撐,對于后市,在“金九銀十”旺季的刺激下,煤價有望低位企穩,并走出一波低位反彈的行情。

一、焦煤、焦炭產業鏈分析

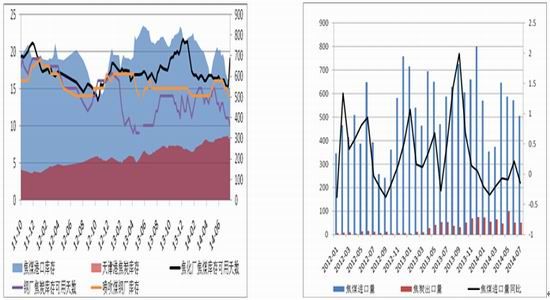

(一)進口煤沖擊力度削弱,下游企業煤炭庫存走低,后市鋼廠補庫需求值得期待

圖1:焦煤、焦炭庫存數據 圖2:焦煤進口量及焦炭出口量

來源:WIND,安糧期貨研究所 來源:WIND,安糧期貨研究所

因國產煤價格連續走弱,進口煤優勢較前期趨弱。8月底,河北地區主導煤礦主焦煤出廠價格保持860元/噸,澳大利亞峰景煤到中國價格達到126美元/噸(CIF),較7月底上漲0.75美元/噸,進口煤基本無價格優勢,成交疲軟,港口庫存明顯回落,進口煤給予市場的沖擊有所淡化,鋼廠采購進口煤意愿有所減弱,增加對國產煤的采購比例,這部分緩解了國內煤市的供需矛盾,國產煤需求有所回暖。

而另一方面,國內部分焦化企業原計劃8月份適當提價,鋼廠因目前生產仍有利潤,漲價得到了部分鋼廠的認可。焦化廠焦煤、鋼廠焦炭庫存可用天數19、10(-1)天,環比下降,在目前粗鋼產量環比增加而鋼廠煤炭庫存不高,后市鋼市的補庫熱情有望回暖,加之前期煤價下跌過快,目前國內中小型煤企虧損嚴重,開工率也有所回落,因此在后市鋼廠補庫熱情的提振以及煤市自身供需矛盾緩解的背景下,煤價有望低位反彈。

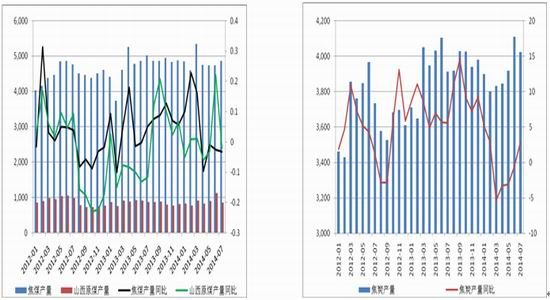

(二)受環保政策影響,煤炭產量回落,供需矛盾有所弱化

圖3:焦煤產量及同比 圖4:焦炭產量及同比

來源:WIND,安糧期貨研究所 來源:中鋼協,安糧期貨研究所

目前焦煤低位持穩,地方煤炭市場不斷出臺抑制煤價下跌以及控制過剩產能等政策,包括對高硫煤執行更嚴格的控制,同時開始嚴查煤炭企業超產的行為,神華等主導煤礦也承諾削減產量,煤炭市場壓力略有減輕,對穩定市場將起到積極的作用。而從數據上來看,上圖中可以發現近期焦煤、焦炭的產量環比均出現一定幅度的回落,這一方面與煤價下跌過快而導致虧損有關;另一方面,也與環保的政策影響有關。因此,目前來看,煤炭供給壓力有所緩解。

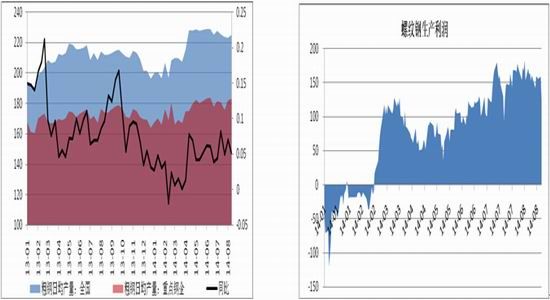

(三)原料下跌過多,鋼廠因利潤回升而粗鋼產量難以下降,利好于煤炭需求

圖5:下游——粗鋼產量 圖6:螺紋鋼生產利潤

來源:中鋼協,安糧期貨研究所 來源:WIND,安糧期貨研究所

今年以來鋼價累計跌了16%,而鐵礦石和焦炭則分別跌了23%和26%,原料的跌幅明顯大于鋼價。目前年產能大于1000萬噸鋼廠的三級螺紋鋼生產成本約為2968元/噸,較7月底下跌62元/噸;年產能500-1000萬噸鋼廠的三級螺紋鋼生產成本約為2895元/噸,較7月底下跌59元/噸;年產能小于500萬噸鋼廠的三級螺紋鋼生產成本約為2848元/噸,較7月底下跌54元/噸。8月底國內市場三級螺紋鋼和2.75熱卷平均價格分別3065元/噸和3438元/噸,分別較7月底下跌74元/噸和61元/噸。對應20天前的原料成本,目前國內鋼廠螺紋鋼盈利約30-60元/噸,熱卷盈利350-400元/噸。鋼廠因生產仍有利潤,導致粗鋼產量一直下不去。目前鋼廠高爐開工率一直維持在90%以上的高位,8月中旬重點鋼企粗鋼日產量仍環比上漲0.53%至182.95萬噸,這一方面增加了鋼材的供給壓力,利空鋼價走勢。同時另一方面,粗鋼產量的高位運行也保證了市場對煤炭的需求,給予煤價一定的底部支撐。

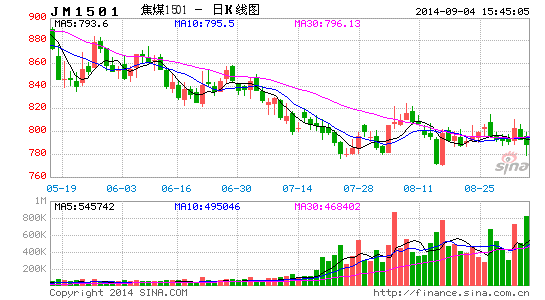

二、技術分析

圖7:焦煤1501日K線圖

來源:文華財經,安糧期貨研究所

從焦煤日K線圖來看,前期的下跌趨勢已經有所緩解,近期走勢為區間窄幅調整形態。再從均線系統來看,目前短期均線焦灼在一起,K線下方10日均線仍具有一定的底部支撐,而上方目前受制于60日均線的壓制。但對于螺紋與鐵礦石的期價走勢來看,煤炭期價明顯較為抗跌,并沒有出現較大的跌幅,也沒有創出新低,這也與目前黑色金屬產業鏈的現狀有關,在目前煤炭基本面強于鋼市之時,不可避免的鋼廠需面對擠壓利潤的現狀,這也給予了煤價一定的支撐與提振。

三、操作建議

在下游鋼廠煤炭庫存走低、鋼廠因利潤而粗鋼產量高位南下、進口煤優勢減弱以及煤炭產量在環保政策影響下的環比下降,均顯示了目前煤市供需矛盾較前期有所緩解。在前期價格下跌過快以及傳統旺季“金九銀十”的刺激,后市煤價有望低位企穩并走出一波階段性的反彈行情,建議可在焦煤、焦炭前提震蕩箱體的下沿線附近逢低分批建立趨勢線多單,止損前期低點,上方關注60日均線以及箱體上沿線的壓力。

安糧期貨 張濤

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。