華龍期貨:纖維板反彈空間有限后市繼續尋底

纖維板期貨Fb1501合約開盤以來一路震蕩下行,呈現高低點同步下移的情況,在國內經濟下行風險不減、原材料成本下降、產能過剩、下游消費不暢以及房地產市場低迷等各種不利因素的壓制下,纖維板期價很難走出持續上揚的行情,而是延續原先震蕩下行的格局的可能較大。

一、國內經濟下行風險不減

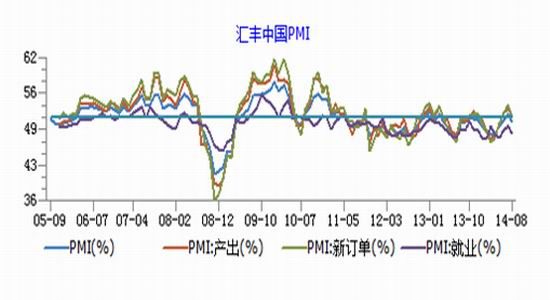

2014年上半年國內生產總值269,044億元,按可比價格計算,同比增長7.4%,分季度看,一季度同比增長7.4%,二季度同比增長7.5%。根據匯豐最新公布的中國制造業采購經理人數據看,因信貸增速放緩、房地產業下滑,增加了經濟難以實現增長目標的風險,中國8月匯豐制造業PMI初值50.3,創三個月新低,遠不及市場預期的51.5,前值51.7。

圖1 匯豐中國PMI

而央行[微博]公布的7月一系列數據都不及預期,顯示央行對經濟復蘇的支持力度不夠。廣義貨幣(M2)余額119.42萬億元,同比增長13.5%,增速分別比上月末和去年同期低1.2個和1.0個百分點;狹義貨幣(M1)余額33.13萬億元,同比增長6.7%,增速分別比上月末和去年同期低2.2個和3.0個百分點;流通中貨幣(M0)余額5.73萬億元,同比增長5.4%。當月凈投放現金395億元。當月人民幣貸款增加3852億元,外幣貸款減少27億美元。當月人民幣存款減少1.98萬億元,外幣存款增加150億美元。

圖2 金融機構新增人民幣貸款

二、纖維板產業鏈分析

1、原料價格持穩回落對纖維板影響中性偏空

纖維板的主要原料是木材和膠黏劑。首先是木材方面,從魚珠木材總指數可以看到,木材價格近期呈寬幅震蕩走勢,指數最高有達到160左右,最低為147上下,波動幅度較大。但從趨勢來看,重心略微下移。前期由于國內主要木材產區實行護林政策,限制商業砍伐,木材一時較為緊張,價格有大幅上漲。但后期加大了國外木材的進口量,而且我國速生林在市場占比也較大,所以前期木材緊張狀況逐漸緩和,預期后期價格也會繼續保持穩定,對纖維板成本影響中性。

另外膠黏劑的初始原料甲醇價格也是呈逐漸下降趨勢,截至8月28日,收盤價在2533元/噸,較前期下降明顯,而且甲醛從1月的1570元/噸的前期高點連續下滑至7月的1320元/噸,另一主要粘膠原料尿素近期價格以穩為主。山東地區主流出廠報價1500元/噸,實際地銷價多在1460-1470元/噸左右;河北地區主流出廠報價1480元/噸,現實際成交多在1450元/噸以下;河南地區主流出廠報價1460元/噸,現實際成交價格多在1400-1450元/噸左右,膠黏劑價格的下滑對纖維板成本影響偏空。

2、產量穩中有升,供需矛盾難言樂觀

自2000年起,我國纖維板生產能力保持高速增長。據統計,2010年底,我國共有纖維板生產線684條,其中華東地區有290條生產線,占全國總量的42.4%,其后依次是華南、華中、華北、西南、東北和西北地區。海關總署統計,2013年,中纖維板產量達到了6000萬立方米,約占19.4%,若按2013年均價1650元/立方米計算,市場規模超過900億元。纖維板產能過剩現象十分嚴重。十年里,纖維板產量平均增速達到22.4%,在連續平壓生產線如雨后春筍般崛起的同時,也導致了產能過剩現象日趨嚴重,多層壓機廠家市場份額越來越小,廠家經營舉步維艱,加之在原材料“饑荒”中,行業洗牌真正開始。2014年1-6月l累計生產為3188萬立方米,比上年多488萬立方米,累計增加17.88%,預估二三年內,年設計產能在3萬線以下的小生產線將被淘汰,部分設計產能5萬和6萬的生產線也將會被淘汰。

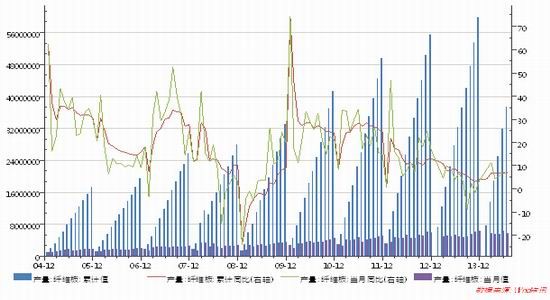

纖維板供應方面,2014年7月,纖維板當月產量571 萬立方米,同比增長6.66%。從分區情況來看,2014年6月,全國纖維板產量前5位的省份分別為廣西、河南、江蘇、山東和廣東,當月產量分別為83.19 萬立方米、69.51 萬立方米 、63.46 萬立方米、50.70 萬立方米和43.02 萬立方米。短期來看,增長的下滑速度有企穩態勢,但整體依然處于下滑階段。目前纖維板現貨供過于求,貿易商反映企業庫存較高。

圖3 纖維板產量圖

3、纖維板現貨品牌報價較穩

纖維板的基準交割品為中密度纖維板,目前魚珠中纖板價格指數下跌3.17至107.79,跌幅2.86%,中密度纖維板現貨價格較為穩定,廣東地區(基準交割地)15厘中纖板72.00元/張,18厘中纖板83.00元/張(由于是品牌報價,較基準交割品價格偏高)。

4、家具銷售不甚理想

雖然從木質家具、實木地板和復合地板的產量來看,近期出現小幅上升,但是增速維持在較低水平,尤其是木制家具仍舊處于負增長區間,未來前景并不樂觀。中國建筑材料流通協會數據顯示,6月份全國規模以上建材家居賣場6月銷售額為1024.4億元,環比下降6.15%,同比下降0.31%。家具方面,截止2014年6月累計產量37719萬件,同比增長4.30%,木質家具累計產量12305萬件,累計同比增長1.73%。地板方面,截止2014年6月,實木地板累計產量4862萬立方米,累計同比增長0.96%,實木復合地板累計產量27357萬立方米,累計同比增長11.10%。出口方面,主要板材 2014 年5月份累計出口459.97萬立方米,累計同比增長15.30%。從數據上看,板材行業數據出現一定程度的好轉。

從地板制造市場上看,我國復合地板產量連續幾年保持平穩增長態勢,而實木地板卻在上半年減速明顯,但6月份突然回暖。進入2014年下半年,地板行業形勢依然嚴峻。國家統計局數據顯示,2014年6月,我國復合地板產量達到5353.03萬平方米,同比增長18.03%,增速大幅回暖;其中,我國實木地板產量為1000.23萬平方米,同比增長9.36%,回暖態勢明顯。

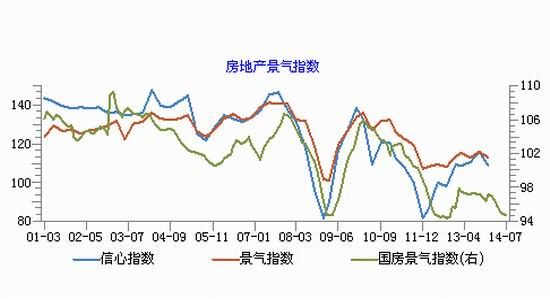

三、房地產市場依舊低迷

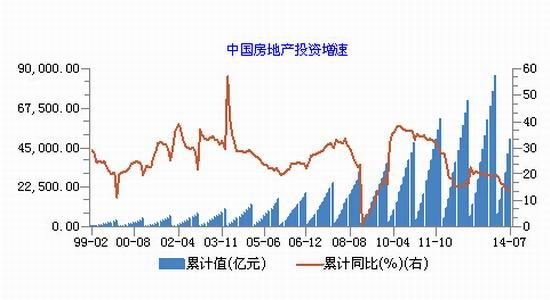

雖然,上半年我國宏觀經濟在“微刺激”政策的帶動下出現一定的回暖,但房地產市場依舊不容樂觀。根據最新的統計數據顯示,7月份我國房地產開發景氣指數為94.82,比上月回落0.02點。2014年1-6月份,全國房地產開發投資50381.25億元,同比名義增長13.70%,增速比1-6月份回落0.4個百分點。截止到7月31日,國內房地產施工面積增幅為11.30%,而去年同期則為16.20%,較去年同期出現一定程度的回落;而房屋新開工面積和去年相比則出現大幅的下滑,新開工面積較上期下降了12.80%,而去年同期則為增長8.40%,新開工面積的大幅下滑也反映出房地產商對后期房地產走勢并不樂觀,正在逐步收縮對房地產的投資,雖然越來越多的城市加入到取消限購的行列,可能對房地產市場具有一定的支撐,但后期在房地產整體下行的大環境下,房地產市場依舊難言樂觀。整體上看,后期房地產市場將以去庫存化為主,新增投資將更為謹慎,房地產市場后期仍將持續以調整為主,后期也難以對纖維板需求形成較大的提振。

纖維板需求中房地產裝飾需求占有一定的比重,從近期的各項指標來看,國內房地產市場仍處于持續下滑的態勢中,盡管中短期而言對纖維板實際需求相對有限(纖維板需求一般滯后房地產銷售1-2年的時間),但在心理層面上的利空則不容忽視。

圖4 中國房地產投資增速

圖5 房地產景氣指數

圖6房地產行業投資

四、操作策略

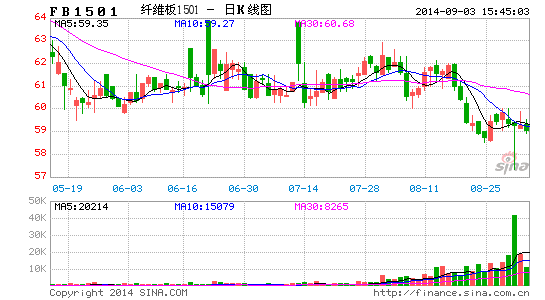

圖7 Fb1501合約日線圖

纖維板Fb1501合約從開盤以來高點低點逐步下移,運行在較為明顯的下降通道之中,下降通道的上軌在62一線,并且62一線是前期成交密集區,62一線將是較為理想的做空區域。建議如期價反彈至62一線,大膽做空,倉位可以至50%,止損設置在63,目標55一線。

華龍期貨 姚戰旗

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。