Ńy║ėŲ┌žø(į┬ł¾)Ż║╗∙▒Š├µĘų╗»║¾╩ą╗“Į╚§ŃyÅŖ

ĪĪĪĪš¬ę¬

ĪĪĪĪūį7į┬18╚šų┴8į┬21╚šĄ─24éĆĮ╗ęū╚šųąŻ¼ć°ā╚Įār║═Ńyārū▀ä▌Ęų╗»ĪŻĮārć·└@1280-1320├└į¬šŁĘ∙š{š¹Ż¼ė┌60╚šŠ∙ŠĆ1300├└į¬ĖĮĮ³▀xō±ĘĮŽ“Ż¼Č°Ńyārūį21.3├└į¬ę╗┬ĘŽ┬Ą°ų┴19.3├└į¬Ż¼Š∙ŠĆ┐šŅ^┼┼┴ąĪŻš¹¾wüĒ┐┤Ż¼Į³ę╗éĆį┬ĮŃyų„ę¬╩▄╚²ĘĮ├µę“╦žė░ĒæŻ║(ę╗)ĄžŠēš■ų╬’LļU╠ßš±▒▄ļU┘Y«aŻ¼Ą½ĮŃyØqĘ∙Š∙ėąŽ▐ĪŻ(Č■)├└ć°ĮøØ·│ų└m║├▐DŻ¼7į┬ūhŽóĢ■ūh╝oꬒ@╩Š├└┬ōā”š²į┌ėæšō╝ėŽóĄ─╝Ü╣ØŻ¼═Č┘Yš▀┘YĮė┐│÷³SĮ╩ął÷ĪŻ(╚²)ÜWčļąą[╬ó▓®]ąąķLĄ┬└Ł╝¬░l▒Ē╝ż▀MčįšōŻ¼ėą═¹▀Mę╗▓Į═Ų│÷īÆ╦╔žøÄ┼š■▓▀Ż╗ÜWį¬▀B└m╦─éĆį┬Ž┬Ą°Ż¼├└į¬ųĖöĄÅŖä┼Ę┤ÅŚŻ¼┴Ņęį├└į¬ėŗārĄ─³SĮārĖ±│ų└m│ąē║ĪŻ

ĪĪĪĪŠC║ŽüĒ┐┤Ż¼├└ć°ĮøØ·Ą─│ų└mŽ“║├ęį╝░╝ėŽóŅAŲ┌╚į╚╗╩ŪųŲ╝s┘FĮī┘ārĖ±Ę┤ÅŚĄ─ųąŲ┌ūŅųžę¬ę“╦žŻ¼┌ģä▌╔Ž╬ęéā─┐Ū░╚į╚╗┼ąöÓ6į┬Ę▌ęįüĒĄ─Ę┤ÅŚ╗∙▒ŠĮY╩°Ż¼Ą½╩Ū▀@▌åŽ┬Ą°ę▓╩Ūę╗éĆų▓ĮŽ┬┤ņĄ─▀^│╠ĪŻ

ĪĪĪĪÅ─Č╠Ų┌ę“╦žüĒ┐┤Ż¼×§┐╦╠m║═ę┴└Ł┐╦Šųä▌Š∙ėą╦∙ŠÅ║═Ż¼╩ął÷Ą─▒▄ļUŪķŠwļm╚╗╚įėą▌^┤¾▓╗┤_Č©ąįŻ¼Ą½Šųä▌╔Ž╗“ŠÅ║═ĮŌøQĄ─Ė┼┬╩▌^┤¾ĪŻČ°╬┤üĒę╗éĆį┬ĻPūóĄ─Į╣³c×ķ├└ć°ĮøØ·öĄō■ūā╗»ęį╝░ÜW├└čļąąš■▓▀Ż¼9į┬4╚š║═9į┬16╚šÜWčļąą╝░├└┬ōā”Ęųäeīóš┘ķ_└¹┬╩Ģ■ūhŻ¼ĻPūóā╔ć°ī”žøÄ┼š■▓▀Ą─▒ĒæBĪŻį┌8į┬22╚š╚½Ū“čļąąĢ■ūhųąŻ¼├└┬ōā”ų„Ž»ę«éÉųvįÆ▌^×ķųąąįŻ¼ųž³c╚įį┌Š═śIĄ─įÆŅ}╔ŽČ°ī”╝ėŽó│ųųö╔„śĘė^Ą─æBČ╚Ż¼Č°ÜWčļąąąąķLĄ┬└Ł╝¬ät▒Ē¼F▌^×ķ╝ż▀MŻ¼ĻPūóā╔┤╬ūhŽóĢ■ūhųą╩ŪʱĢ■│÷¼F▐Dš█ĪŻ┴Ē═ŌŻ¼į┌8Īó9į┬Ę▌ųąć°īóėŁüĒŽ¹┘M═·╝ŠŻ¼Ą½Å─īŹļHŽ¹┘MüĒ┐┤Ż¼³SĮĄ─Ž¹┘MąĶŪ¾▌^╚ź─Ļ┤¾Ę∙Ž┬╗¼Ż¼Įār├µ┼R▀Mę╗▓ĮŽ┬Ą°’LļUŻ¼Č°░ūŃy¼Fžø╩ął÷│÷¼FŠo╚▒Ż¼Ńyār╗“ėą▌^ÅŖų¦ō╬Ż¼ĘĆĮĪš▀┐╔ęįĻPūóĮŃyųĖöĄ╠ū└¹ÖCĢ■ĪŻ

ĪĪĪĪ╬┤üĒę╗éĆį┬┘FĮī┘┴Žčė└mš╩Äš{š¹æBä▌Ż¼Ą½š╩ÄĄ─ųąą─╗“▌^Ū░Ų┌1300║═20├└į¬ųą▌Sėą╦∙Ž┬ęŲŻ¼Į╗═Čģ^ķg╗“Įķė┌1350-1240├└į¬║═20.5-19├└į¬ĪŻ┌ģä▌╔ŽüĒ┐┤Ż¼═Ō▒PĮār╚į╠Äė┌╚²ĮŪš{š¹ģ^ķgŻ¼ųöĘ└ĄžŠēš■ų╬ę“╦žŽ¹═╦╝░║Ļė^Ų¾ĘĆ║¾ĮārŽ“Ž┬═╗ŲŲ’LļUŻ¼Č╠Ų┌ĻPūó1280├└į¬▒Ē¼FĪŻŃyārĘĮ├µŻ¼ęč┌ģĮ³╚²ĮŪą╬ģ^ķgš{š¹Ą─19├└į¬Ž┬ĘĮų¦ō╬Ż¼│ų└mŽ┬Ą°┐šķg╗“ėąŽ▐Ż¼Ą½į┌Įār╚§ä▌Ė±ŠųŽ┬Ż¼ŃyāręÓļyėą▌^║├▒Ē¼FĪŻī”æ¬ć°ā╚Įār║═ŃyārĄ─▓┘ū„ģ^ķg×ķ250-265į¬║═4000-4300į¬ĪŻ

ĪĪĪĪę╗Īóų„ę¬┘Y«a▒Ē¼F

ĪĪĪĪūį7į┬18╚šų┴8į┬21╚šĄ─24éĆĮ╗ęū╚šųąŻ¼ć°ā╚Įār║═Ńyārū▀ä▌Ęų╗»ĪŻĮārć·└@1280-1320├└į¬šŁĘ∙š{š¹Ż¼ė┌60╚šŠ∙ŠĆ1300├└į¬ĖĮĮ³▀xō±ĘĮŽ“Ż¼Č°Ńyārūį21.3├└į¬ę╗┬ĘŽ┬Ą°ų┴19.3├└į¬Ż¼Š∙ŠĆ┐šŅ^┼┼┴ąĪŻĄ½▓©äė┬╩ę╗ų▒Ą═╬╗┼Ū╗▓Ż¼Įžų╣8į┬21╚š³SĮ22ų▄▓©äė┬╩ĮĄų┴11.8Ż¼░ūŃy22ų▄▓©äė┬╩ĮĄų┴16Ż¼Š∙╠Äė┌2003─Ļ│§ęįüĒĄ─Üv╩ĘĄ═╬╗Ż¼▒Ē├„į┌Įār║═Ńyār│ų└mš{š¹║¾Ż¼├µ┼RŽ“╔Ž╗“š▀Ž“Ž┬┤¾Ę∙▓©äėĄ─’LļUŻ¼ī”æ¬ĻPūóģ^ķgš{š¹║¾Ą─▓┘ū„ÖCĢ■ĪŻ

ĪĪĪĪš¹¾wüĒ┐┤Ż¼Į³ę╗éĆį┬ĮŃyų„ę¬╩▄╚²ĘĮ├µę“╦žė░ĒæŻ║

ĪĪĪĪ(ę╗)ĄžŠēš■ų╬’LļU╠ßš±▒▄ļU┘Y«aŻ¼Ą½ĮŃyØqĘ∙Š∙ėąŽ▐ĪŻę╗ĘĮ├µė╔ė┌ק┐╦╠m║═ųą¢|Šųä▌╗“×ķ│ųŠ├ąįå¢Ņ}Ż¼╩ął÷Ą─ŠoÅłąį╔±ĮøŠ▀ėąČ╠Ų┌┤╠╝żą¦æ¬Ż¼į┌╬┤░l╔·ųž┤¾▄Ŗ╩┬ø_═╗Ž┬Ż¼▒▄ļU┘Y«aļyėą▌^┤¾ØqĘ∙Ż╗┴Ēę╗ĘĮ├µŻ¼▒M╣▄ĄžŠēš■ų╬’LļU▌^┤¾Ż¼Ą½ė═ār«a┴┐ĘĆČ©Ż¼įŁė═ārĖ±Į³ę╗éĆį┬│ų└mŽ┬Ą°Ż¼ī”╣®Įoø]ėą«a╔·īŹ┘|Ą─ŲŲē─ąįŻ¼ęÓęųųŲĮŃyØqĘ∙ĪŻ

ĪĪĪĪ(Č■)├└ć°ĮøØ·│ų└m║├▐DŻ¼7į┬ūhŽóĢ■ūh╝oꬒ@╩Š├└┬ōā”š²į┌ėæšō╝ėŽóĄ─╝Ü╣ØŻ¼īóė┌10į┬ĄūĮY╩°┘Å┘Ić°é∙Ż¼▓ó▀mĮøØ·Ūķør╗“╠ßŪ░╝ėŽó║═┐s£p┘Y«ažōé∙▒ĒŻ¼╩▄┤╦ė░ĒæŻ¼═Č┘Yš▀┘YĮė┐│÷³SĮ╩ął÷Ż¼Ą½┐╝æ]ĄĮ├└┬ōā”ų„Ž»ę«éÉ▒ĒæB╚įį┌Ī░┤“╠½śOĪ▒Ż¼ųąąįĄ─ĻÉį~╗“┴Ņ╩ął÷Ė³╝ė└ĒąįŻ¼║¾╩ąė░ĒæĮārĄ─ĻPµIąįę“╦ž╗“╚į×ķ├└ć°ĮøØ·öĄō■▒Ē¼FĪŻ

ĪĪĪĪ(╚²)ÜWų▐ĘĮ├µŻ¼×§┐╦╠mĄžŠēš■ų╬’LļUŻ¼ęųųŲ┴╦ÜWų▐║═ČĒ┴_╦╣ĮøØ·į÷ķLŻ¼ė╚Ųõ╩ŪÜWų▐═©├ø└^└m╩š┐sŻ¼ÜWčļąąąąķLĄ┬└Ł╝¬░l▒Ē╝ż▀MčįšōŻ¼ėą═¹▀Mę╗▓Į═Ų│÷īÆ╦╔žøÄ┼š■▓▀Ż╗ÜWį¬▀B└m╦─éĆį┬Ž┬Ą°Ż¼├└į¬ųĖöĄÅŖä┼Ę┤ÅŚŻ¼┴Ņęį├└į¬ėŗārĄ─³SĮārĖ±│ų└m│ąē║ĪŻ

ĪĪĪĪÅ─ĮŃyū▀ä▌üĒ┐┤Ż¼▒Ē¼F▌^×ķĘų╗»ĪŻų„ę¬╩Ūė╔ė┌░ūŃy▌^³SĮ▒Ē¼F╚§▒▄ļUī┘ąįŻ¼ĄžŠēš■ų╬ę“╦žī”░ūŃyĄ─▒▄ļU┘IąĶ┤╠╝żėąŽ▐ĪŻČ°ė╔ė┌░ūŃyŠ▀ėą▌^ÅŖĄ─╣żśIī┘ąįŻ¼▀M╚ļ8į┬░ūŃy¼Fžø╩ął÷Šo╚▒Ż¼ī”Ńyārą╬│╔ų¦ō╬Ż¼į┌├└┬ōā”░Ą╩Š╗“╠ßįń╝ėŽó║¾³SĮ┤µį┌čaĄ°ą¦æ¬ĪŻ▓▀┬įĘĮ├µŻ¼┐╔ęįĖ∙ō■³SĮ║═░ūŃyā╔š▀╗∙▒Š├µ▓Ņ«Éęį╝░▒╚ųĄĻPŽĄŻ¼▀Mąą╠ū└¹▓┘ū„ĪŻ

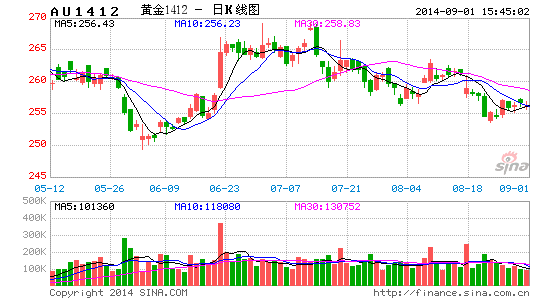

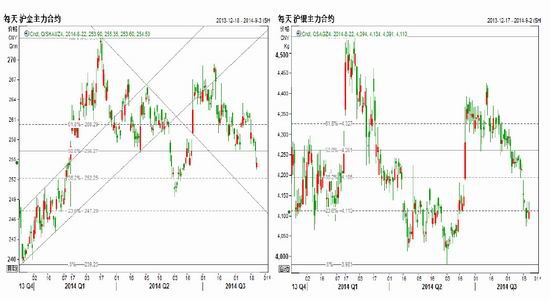

ĪĪĪĪłD1:Į³ę╗éĆį┬╝~╝sŲ┌Į║Ž╝sš{š¹Ż¼┘YĮČ╠Ų┌┴„╚ļŻ¼▓©äė┬╩ŠS│ųĄ═╬╗ łD2Ż║Į³ę╗éĆį┬╝~╝sŲ┌Ńy║Ž╝sš{š¹Ż¼┘YĮ╗“ėą┴„╚ļ’LļUŻ¼▓©äė┬╩ŠS│ųĄ═╬╗

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EikonŃy║ėŲ┌žøčą░lųąą─

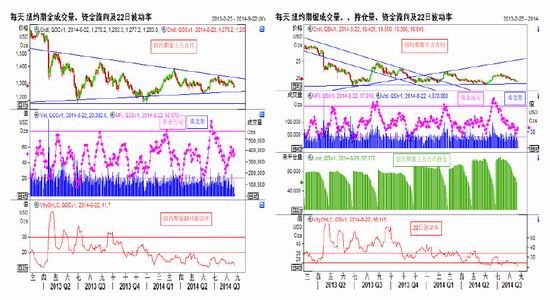

ĪĪĪĪłD3:Į³ę╗éĆį┬├└į¬ųĖöĄÅŖä┼Ę┤ÅŚŻ¼10─Ļ═©├ø▒ŻųĄé∙╚»╩šęµ┬╩└^└m╗ž┬õ łD4:├└ć°10─Ļć°é∙┼c▒ŻųĄé∙╚»╩šęµ┬╩▓Ņ×ķ═©├øŅAŲ┌Ż¼Į³Ų┌ėą╦∙ĮĄĄ═

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EikonŃy║ėŲ┌žøčą░lųąą─

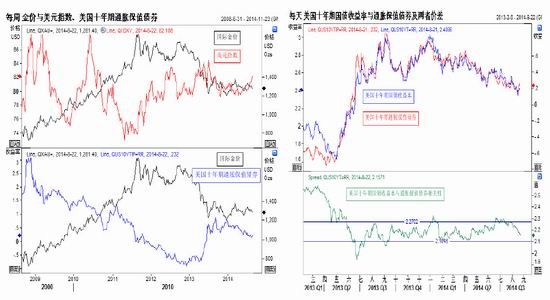

ĪĪĪĪłD5:Į³ę╗éĆį┬├└╣╔╗žš{║¾į┘äōą┬Ė▀Ż¼Įār┌ģä▌╔Žš╩ÄŲ½╚§ łD6:įŁė═ųĖöĄŽ┬╗¼╗“ęųųŲ┴╦├└ć°═©├ø╠¦Ņ^Ą─’LļU

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EikonŃy║ėŲ┌žøčą░lųąą─

ĪĪĪĪČ■Īó9į┬Ę▌ė░Ēæę“╦žĘų╬÷

ĪĪĪĪŠC║ŽüĒ┐┤Ż¼├└ć°ĮøØ·Ą─│ų└mŽ“║├ęį╝░╝ėŽóŅAŲ┌╚į╚╗╩ŪųŲ╝s┘FĮī┘ārĖ±Ę┤ÅŚĄ─ųąŲ┌ūŅųžę¬ę“╦žŻ¼┌ģä▌╔Ž╬ęéā─┐Ū░╚į╚╗┼ąöÓ6į┬Ę▌ęįüĒĄ─Ę┤ÅŚ╗∙▒ŠĮY╩°Ż¼Ą½╩Ū▀@▌åŽ┬Ą°ę▓╩Ūę╗éĆų▓ĮŽ┬┤ņĄ─▀^│╠ĪŻ

ĪĪĪĪÅ─Č╠Ų┌ę“╦žüĒ┐┤Ż¼×§┐╦╠m║═ę┴└Ł┐╦Šųä▌Š∙ėą╦∙ŠÅ║═Ż¼╩ął÷Ą─▒▄ļUŪķŠwļm╚╗╚įėą▌^┤¾▓╗┤_Č©ąįŻ¼Ą½Šųä▌╔Ž╗“ŠÅ║═ĮŌøQĄ─Ė┼┬╩▌^┤¾ĪŻČ°╬┤üĒę╗éĆį┬ĻPūóĄ─Į╣³c×ķ├└ć°ĮøØ·öĄō■ūā╗»ęį╝░ÜW├└čļąąš■▓▀Ż¼9į┬4╚š║═9į┬16╚šÜWčļąą╝░├└┬ōā”Ęųäeīóš┘ķ_└¹┬╩Ģ■ūhŻ¼ĻPūóā╔ć°ī”žøÄ┼š■▓▀Ą─▒ĒæBĪŻį┌8į┬22╚š╚½Ū“čļąąĢ■ūhųąŻ¼├└┬ōā”ų„Ž»ę«éÉųvįÆ▌^×ķųąąįŻ¼ųž³c╚įį┌Š═śIĄ─įÆŅ}╔ŽČ°ī”╝ėŽó│ųųö╔„śĘė^Ą─æBČ╚Ż¼Č°ÜWčļąąąąķLĄ┬└Ł╝¬ät▒Ē¼F▌^×ķ╝ż▀MŻ¼ĻPūóā╔┤╬ūhŽóĢ■ūhųą╩ŪʱĢ■│÷¼F▐Dš█ĪŻ┴Ē═ŌŻ¼į┌8Īó9į┬Ę▌ųąć°īóėŁüĒŽ¹┘M═·╝ŠŻ¼Ą½Å─īŹļHŽ¹┘MüĒ┐┤Ż¼³SĮĄ─Ž¹┘MąĶŪ¾▌^╚ź─Ļ┤¾Ę∙Ž┬╗¼Ż¼Įār├µ┼R▀Mę╗▓ĮŽ┬Ą°’LļUŻ¼Č°░ūŃy¼Fžø╩ął÷│÷¼FŠo╚▒Ż¼Ńyār╗“ėą▌^ÅŖų¦ō╬Ż¼ĘĆĮĪš▀┐╔ęįĻPūóĮŃyųĖöĄ╠ū└¹ÖCĢ■ĪŻ

ĪĪĪĪ(ę╗)ĄžŠēš■ų╬’LļUī”▒▄ļU┘Y«a┤╠╝ż┤µ▌^ÅŖ▓╗┤_Č©ąį

ĪĪĪĪūįĮ±─Ļ3į┬ų┴Į±Ż¼×§┐╦╠må¢Ņ}ęč│ų└m░ļ─ĻĢrķgŻ¼Å──┐Ū░üĒ┐┤Ż¼╗“╚ĪĄ├│§▓Į▀Mš╣ĪŻį┌ć°ļH╝t╩«ūųĢ■Ą─╣½ūCŽ┬Ż¼×§┐╦╠mš■Ė«Įė╩▄┴╦üĒūįČĒ┴_╦╣Ą─╚╦Ą└ų„┴xį«ų·Ż¼ČĒĘĮ║═ÜW├╦Ą─šäįÆę▓ė·╝ėŲĮ║═Ż¼āAŽ“ė┌║═ŲĮĘĮ╩ĮĮŌøQå¢Ņ}ĪŻ

ĪĪĪĪė╚Ųõ╩Ūį┌│ųŠ├æ║¾ÜWų▐ų„┴”▄ŖĄ┬ć°ĮøØ·įŌ╩▄Ā┐▀BŻ¼Ą┬ć°┐é└Ē─¼┐╦Ā¢Æü│÷ķŽÖņų”Ż¼ĘQק┐╦╠mæ¬īŹąą┬ō░ŅųŲ(╝┤╚źųąą─╗»▀^│╠)Ż¼▀@ŪĪŪ╔Ę¹║ŽČĒ┴_╦╣Š═ק┐╦╠må¢Ņ}╠ß│÷Ą─ĮŌøQĘĮ╩ĮĪŻ8į┬26╚šŻ¼ČĒקĢ■šäīóĢ■ėæšō║═ŲĮĮŌøQå¢Ņ}Ą─ėŗäØŻ¼ĻPūóŠųä▌▀Mš╣ĪŻ

ĪĪĪĪ╚╗Č°Ż¼Å─³SĮārĖ±üĒ┐┤Ż¼ūįĮ±─Ļ3į┬ų┴Į±ć·└@1390-1240├└į¬ģ^ķg▓©äėŻ¼ųąųĄ×ķ1300├└į¬ĪŻĄžŠēš■ų╬ę“╦žī”Įār┤µį┌ę╗Č©Ą─┤╠╝żū„ė├Ą½▓╗┤µį┌│ų└mąįŻ¼┐╝æ]ĄĮŠųä▌Ą─▓╗┤_Č©ąįŻ¼═Č┘Yš▀Č╠ŠĆ▓┘ū„×ķę╦ĪŻ╚¶×§┐╦╠m║═ČĒ┴_╦╣▀_│╔ę╗ų┬Ż¼ųöĘ└Įār▓©äėį÷╝ė╝░┤¾Ą°’LļUĪŻ

ĪĪĪĪ(Č■)┬ōā”╝ėŽóŅAŲ┌ėą╦∙į÷ÅŖŻ¼Įār╗“čė└mĄ°ä▌

ĪĪĪĪ├└┬ōā”7į┬ūhŽóĢ■ūh╝oꬒ@╩Š╬»åTéāķ_╩╝ėæšōžøÄ┼š■▓▀╗žÜw│ŻæBĄ─▓Į¾EŻ¼▓óŪęŠ══╦│÷š■▓▀Ą─įö╝ÜėŗäØ▀Mąą┴╦ėæšōŻ¼░³└©žøÄ┼š■▓▀╗žÜw│ŻæB▀^│╠ųąĄ─└¹┬╩įOČ©Ż¼┘u│÷─┐Ū░│ųėąĄ─┤¾┴┐é∙╚»Ą─▓▀┬įęį╝░╚ń║╬īŹ¼Fš■▓▀║═╣½▒Ŗ£Ž═©Ą─ÖCųŲęį▒▄├Ōš■▓▀╗žÜw│ŻæBįņ│╔ĮøØ·ęį╝░Į╚┌╩ął÷Ą─äė╩ÄĪŻ┐é¾wČ°čįŻ¼ļSų°├└ć°ĮøØ·Ą─Ė„ĒŚöĄō■ĮėĮ³├└┬ōā”įOČ©Ą─š■▓▀š{┐ž─┐ś╦ģ^ķgŻ¼├└┬ōā”╝ėŽóĄ──_▓ĮØuąąØuĮ³Ż¼╔§ų┴į┌┤╦┤╬ūhŽóĢ■ūh╝oę¬ųą├└┬ōā”ėæšō┴╦Ī░Ž╚╝ėŽóŻ¼į┘┐s£p┘Y«ažōé∙▒ĒĪ▒Ą─æ┬į▓Į¾EŻ¼šJ×ķ┘Y«ažōé∙▒ĒĄ─╗žÜw│ŻæBīó╩╣Ą├Į╚┌ŽĄĮyį┌┘Y«a┼õ┼Z╔Ž╗žÜwš²│ŻŻ¼«ö╚╗ę▓ėąę╗ą®╬»åT▒Ē╩Š×ķ┴╦▒▄├Ō┘Y«ažōé∙▒ĒŠo┐s▀^│╠ī”ĮøØ·Į╚┌ŽĄĮyįņ│╔ø_ō¶Ż¼┐╔ęį┐╝æ]Ģ║Ģr▓╗ę¬┘u│÷MBSĄ─═╦│÷▓▀┬įĪŻ├└┬ōā”į┌▀@┤╬ūhŽóĢ■ūh╝oę¬ųąęčĮø├„┤_╠ß│÷┴╦╬┤üĒ═╦│÷QEĪóžøÄ┼š■▓▀╗žÜw│ŻæBĄ─æ┬į▓Į¾EŻ¼Å──┐Ū░ĮøØ·ųĖś╦üĒ┐┤Ż¼├└ć°ĮøØ·Å═╠KĄ─╗∙ĄA╩ŪĘĆ╣╠Ą─Ż¼▓óŪęļSų°ĮøØ·į÷ķLä▌Ņ^Ą─│ų└mŻ¼2015─Ļ├└┬ōā”Ī░Ž╚╝ėŽóŻ¼į┘┐s£p┘Y«ažōé∙▒ĒĪ▒Ą─Ģrķg³cŠ═┼RĮ³┴╦Ż¼▀@ī”³SĮārĖ±ĘŪ│Ż▓╗└¹ĪŻ

ĪĪĪĪÅ─2013─Ļ³SĮārĖ±ū▀ä▌üĒ┐┤Ż¼╚½─Ļ░ķļSų°╩ął÷ī”ė┌├└┬ōā”┐s£pQEĄ─ŅAŲ┌Ż¼³SĮārĖ±┤¾Ę∙Ž┬┤ņŻ¼ĄĮ├└┬ōā”2013─Ļ12į┬Ąūšµš²┐s£pQEĢrŻ¼³SĮārĖ±▓┼Ų¾ĘĆĘ┤ÅŚŻ╗═¼śėŻ¼─┐Ū░╩ął÷╚į╚╗╠Äė┌├└┬ōā”║╬Ģr╝ėŽóĄ─ŅAŲ┌ų«ųąŻ¼▀@īó┤“ē║Įārū▀ä▌ĪŻĄ½╩Ū╬ęéāę▓ūóęŌĄĮŻ¼Å─├└┬ōā”čįšōųą┐┤│÷Ż¼Ī░Ž╚╝ėŽóŻ¼į┘┐s£p┘Y«ažōé∙▒ĒĪ▒Ą─æ┬į░▓┼┼ę▓é„▀f│÷├└┬ōā”ī”ė┌═©├øŅAŲ┌╔ŽØqĄ─ō·ænęį╝░▓┐ĘųĮ╚┌┘Y«a┼▌─ŁĄ─ō·ænŻ¼▀@╩╣Ą├├└┬ōā”╝ėŽóŅAŲ┌ųą║▄ČÓ┘Y«aę▓īóųž╣└Ż¼ę╗Ą®▀@ą®┘Y«aĖ±ųž╣└Ż¼ārĖ±╗ž┬õŻ¼³SĮę▓īó½@Ą├ę╗ą®┘YĮĄ─┼õ┼ZąĶŪ¾Ż¼╦∙ęį╬ęéā┐┤ĄĮĮ±─Ļć°ļH³SĮETF┘YĮ╬┤┤¾Ę∙£p│ųŻ¼Ę┤Č°į┌▀m«öĢr║“│÷¼FąĪĘ∙į÷é}Ż¼▀@šf├„▀@ę╗▌å³SĮārĖ±╝┤╩╣Ž┬Ą°Ż¼Ę∙Č╚ę▓▓╗Ģ■╠½┤¾ĪŻ

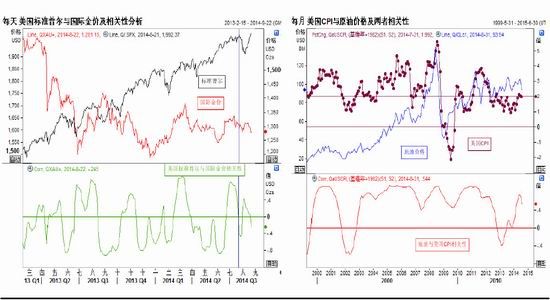

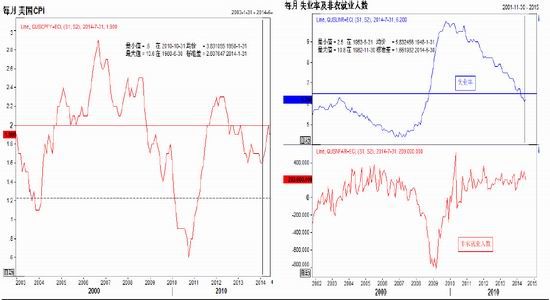

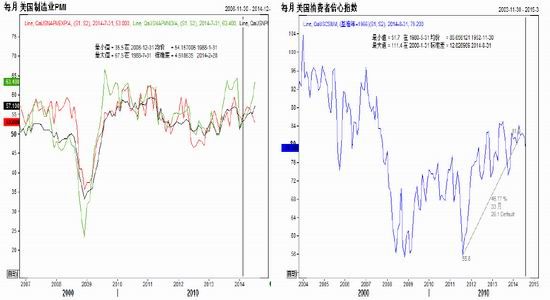

ĪĪĪĪłD7:2014─Ļ├└ć°CPI┌ģĮ³2% łD8Ż║2014─Ļ7į┬├└ć°╩¦śI┬╩ų┴6.2%Ż¼ĘŪ▐rŠ═śIį÷ų┴20.9╚f╚╦

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EIKONŃy║ėŲ┌žøčą░lųąą─

ĪĪĪĪłD9:2014─Ļ7į┬Ę▌ųŲįņśI│ų└m╗ž┼» łD10Ż║2014─Ļ├└ć°Ž¹┘Mš▀ą┼ą─┴╝║├

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EIKONŃy║ėŲ┌žøčą░lųąą─

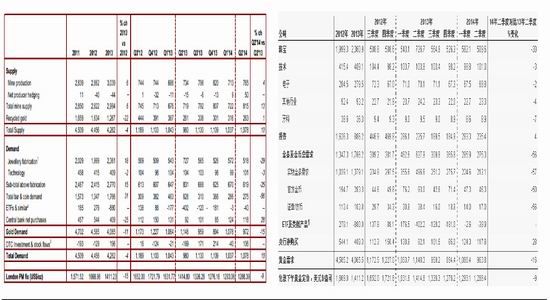

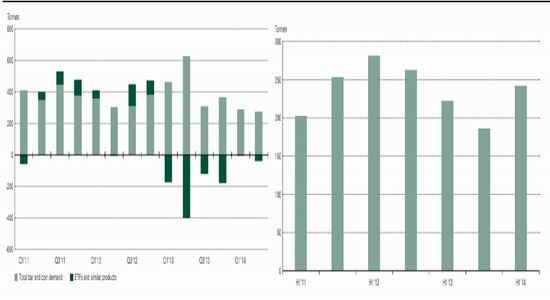

ĪĪĪĪ(╚²)Č■╝ŠČ╚čļąąā¶┘Å┘I║═Äņ┤µį÷╝ėĄųŽ¹┴╦ųķīÜąĶŪ¾¾EĮĄ

ĪĪĪĪ╩└Įń³SĮģfĢ■ė┌8į┬14╚š╣½▓╝Ą─ūŅą┬ąĶŪ¾ł¾Ėµ’@╩ŠŻ║2014─ĻĄ┌Č■╝ŠČ╚Ą─³SĮąĶŪ¾┴┐×ķ964╣½ćŹŻ¼’@ų°Ą═ė┌2013─Ļ═¼Ų┌ÅŖä┼Ė▀ØqĄ─³SĮąĶŪ¾Ż¼Ą½╩Ūį┌10─ĻĄ─ŲĮŠ∙╦«ŲĮĪŻ┐é¾wČ°čįŻ¼čļąąā¶┘Å┘I║═Äņ┤µį÷╝ėĄųŽ¹┴╦ųķīÜąĶŪ¾¾EĮĄĪŻŲõųąŻ¼ųķīÜąąśIĄ─³SĮąĶŪ¾▌^╚ź─Ļ═¼Ų┌£p╚§Ż¼Ą½╩ŪŲõ5─Ļ╔Ž╔²┌ģä▌╚į▒Ż│ų═Ļ║├ĪŻė╔ė┌ŽÓī”ĘĆČ©Ą─ārĖ±Śl╝■ī¦ų┬╩ął÷ŲŻ▄øŻ¼³SĮ═Č┘YąĶŪ¾Å─╚ź─ĻĄ─▀^¤ßųąĮĄ£žĪŻųąčļŃyąą└^└męįĘĆĮĪĄ─▓ĮĘź┘Å╚ļ³SĮĪŻĮĄV«a┴┐▀B└mĄ┌Č■╝ŠČ╚▌^╚ź─Ļ═¼Ų┌į÷ķL┴╦4%Ż¼Å─Č°ī¦ų┬³SĮ╣®æ¬┴┐╠ßĖ▀┴╦10%ĪŻł÷═Ō╩ął÷Į╗ęū║═Äņ┤µ┴„äėąį┤¾Ę∙į÷╝ė106ćŹĪŻ

ĪĪĪĪųķīÜŻ║ūį2009─ĻęįüĒŻ¼ųķīÜąąśIĄ─³SĮąĶŪ¾ę╗ų▒│╩’@ų°╔Ž╔²┌ģä▌Ż¼į┌Į±─ĻĄ┌Č■╝ŠČ╚Ż¼įōąąśI³SĮąĶŪ¾š╝╚½Ū“³SĮąĶŪ¾Ą─50%ęį╔ŽĪŻĮ±─Ļ┼c╚ź─ĻĄ─═¼Ų┌▒╚▌^ųĄ╩▄ĄĮ╚ź─ĻĄ┌Č■╝ŠČ╚³SĮąĶŪ¾╝żį÷Ą─ė░ĒæŻ¼Ą½╩ŪĮ±─ĻĄ─ąĶŪ¾┴┐╗∙▒Š╔Ž┼c5─ĻŲĮŠ∙ųĄ│ųŲĮĪŻ

ĪĪĪĪ═Č┘YŻ║į┌Ą┌Č■╝ŠČ╚Ż¼ĮārĄ─▓©äėĘ∙Č╚▓╗┤¾Ż¼³SĮ═Č┘Yš▀╩ął÷ŲŻ▄øĪŻę“┤╦Ż¼ĮŚl║═ĮÄ┼Ą─ąĶŪ¾▌^2013─ĻĄ┌Č■╝ŠČ╚╦∙äōŽ┬Ą─╝oõø’@ų°ĮĄĄ═Ż¼Ūę³SĮĮ╗ęūą═ķ_Ę┼╩ĮūC╚»═Č┘Y╗∙Į(ETF)Ą─┘YĮ┴„│÷┤¾Ę∙Ę┼ŠÅĪŻ

ĪĪĪĪ┐Ų╝╝Ż║³SĮį┌┐Ų╝╝æ¬ė├ŅIė“ųąĄ─ąĶŪ¾ąĪĘ∙Ž┬ĮĄų┴101╣½ćŹĪŻĮøØ·┤¾ŁhŠ│Ą─Ė─╔Ų║═Ž¹┘Mš▀ą┼ą─Ą─╠ß╔²ėąų·ė┌ȶųŲ╠µ┤·ŲĘ╦∙ĦüĒĄ─ōp╩¦ĪŻ╚╗Č°Ż¼Ė„ąąśIųŲįņ╔╠×ķ┴╦┐žųŲ│╔▒ŠŠ∙į┌└^└mīżšęĖ³×ķ┴«ārĄ─³SĮ╠µ┤·ŲĘĪŻ

ĪĪĪĪųąčļŃyąąŻ║įōąąśI▒Ż│ųÅŖä┼Ą─³SĮąĶŪ¾Ż¼į┌Ą┌Č■╝ŠČ╚ā¶┘Å╚ļ118╣½ćŹŻ¼▌^╚ź─Ļ═¼Ų┌į÷ķL┴╦28%ĪŻį┌Ą┌Č■╝ŠČ╚Ż¼Ą┌╦─Ę▌čļąą³SĮģfūh(CBGA)┬Ģ├„ųąę▓ųž╔ĻŻ¼ę╗ą®ūŅ┤¾│ųėąš▀╔ą╬┤ķ_╩╝┘u│÷³SĮĪŻ

ĪĪĪĪ╣®æ¬Ż║į┌Ą┌Č■╝ŠČ╚Ż¼³SĮ╣®æ¬┴┐į÷╝ė┴╦10%Ż¼▀@ų„ę¬╩Ūė╔ė┌³SĮķ_▓╔╣®æ¬┴┐╠ßĖ▀┴╦13%Ż¼Č°į┘╔·³SĮ┴┐ūā╗»▓╗┤¾ĪŻ┤╦═ŌŻ¼Ą┌Č■╝ŠČ╚Ą─ī”ø_³SĮ┴┐×ķ50╣½ćŹŻ╗╚╗Č°Ż¼▀@ą®ą┬é}╬╗ī”š¹¾w╬┤ĮYī”ø_Äżė░Ēæ╔§╬óĪŻ

ĪĪĪĪłD11: 2014─ĻČ■╝ŠČ╚³SĮ╣®ąĶł¾Ėµ łD12: 2014─ĻČ■╝ŠČ╚³SĮĘųĒŚąĶŪ¾ł¾Ėµ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EIKONŃy║ėŲ┌žøčą░lųąą─

ĪĪĪĪłD13: ĮÄ┼ĮŚl╝░³SĮETF═Č┘YąĶŪ¾ łD14: čļąąā¶┘Å┘I

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EIKONŃy║ėŲ┌žøčą░lųąą─

ĪĪĪĪłD15: 2014─ĻČ■╝ŠČ╚³SĮ╣®Įo łD16:ČĒ┴_╦╣│¼▀^ųąć°│╔×ķĄ┌┴∙┤¾³SĮā”éõć°

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EIKONŃy║ėŲ┌žøčą░lųąą─

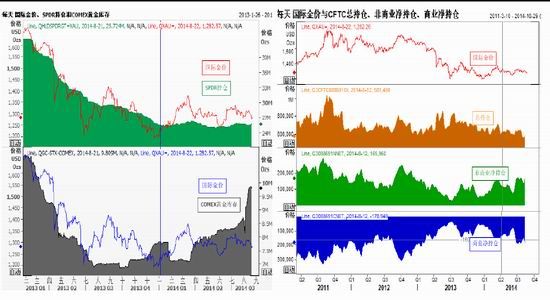

ĪĪĪĪ┘YĮ├µ╔ŽŻ¼ūį1į┬│§ų┴8į┬20╚šŻ¼╚½Ū“ūŅ┤¾³SĮETF╗∙ĮSPDR│ųé}┴┐ąĪĘ∙į÷╝ė15ćŹų┴800揯¼▒Ē├„ūį─Ļ│§ęįüĒ╗∙Į═Č┘Yš▀▌^╚ź─ĻÆü╩█ŪķŠw┤¾Ę∙ĮĄĄ═Ż¼▓óŪęĘĻĄ═┼õ┼Zę╗▓┐Ęų³SĮ┘Y«aŻ¼ų„ę¬╩▄ĄžŠēš■ų╬’LļUę“╦ž┤╠╝żĮār’j╔²Ż¼═Č┘Y╗∙Į▀m┴┐┘I╚ļ³SĮŻ¼Ą½Šųä▌ĮĄ£ž║¾Ģ■čĖ╦┘Æü╩█Ż╗┴Ē═Ōį┌┘Y«a┼õ┼ZĘĮ├µŻ¼╗∙ĮęÓĢ■ĘĻĄ═┘I╚ļę╗▓┐ĘųŻ╗š¹¾wüĒ┐┤Ż¼╗∙Į═Č┘Y─┐Ū░╬┤’@ķLŲ┌═Č┘Y³SĮĄ─│ų└mąįŻ¼╬┤üĒ╚įąĶ▒O£y╗∙Į│ųé}ī”³SĮĄ─═Ųäėū„ė├ĪŻ┴Ē═ŌŻ¼├└ć°╔╠ŲĘŲ┌žøĮ╗ęū╬»åTĢ■(CFTC)╣½▓╝Ą─ūŅą┬ł¾Ėµ’@╩ŠĮ³ę╗éĆį┬═ČÖCā¶ČÓŅ^║═╔·«a╔╠Ą─Ų┌žø╗“Ų┌ÖÓŅ^┤ńŠ∙▒Ż│ųŠ∙║ŌŻ¼╠Äė┌š{š¹ļAČ╬Ż¼öĄō■’@╩ŠŻ║7į┬15╚šų┴8į┬19╚šŻ¼³SĮĘŪ╔╠śIā¶│ųé}ł¾ĖµųĖöĄ(┤·▒Ē═ČÖC┘I▒P)ė╔51%╔²ų┴58%Ż¼Č°╔╠śIā¶│ųé}ł¾ĖµųĖöĄ(┤·▒Ē╔·«a╔╠╠ū▒ŻęŌįĖ)ė╔52%╔²ų┴54%ĪŻ

ĪĪĪĪłD17: ć°ļHĮārĪóSPDR³SĮ│ųé}║═COMEX³SĮÄņ┤µ łD18Ż║CFTC³SĮ┐é│ųé}ĪóĘŪ╔╠śIā¶│ųé}║═╔╠śIā¶│ųé}

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EIKONŃy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ(╦─)░ūŃy¼FžøŠoŪ╬Ż¼ŃyārČ╠Ų┌┤¾Ą°’LļUĮĄĄ═

ĪĪĪĪ░ūŃy¼FžøŠoŪ╬Ż║▀M╚ļ8į┬░ūŃyŲ┌žøārĖ±▌^¼Fžø░ūŃy│÷¼F│ų└m┘N╦«Ż¼¼Fžø╣®Įo▌^×ķŠoÅłŻ¼×ķŃyār╠ß╣®ų¦ō╬ĪŻį┌ąĶŪ¾īė├µŻ¼ć°╝ę─▄į┤Šųīó╝ė┤¾š■▓▀┬õīŹ║═╣żū„┴”Č╚Ż¼▀Mę╗▓Į═ŲäėĘų▓╝╩Į╣ŌĘ³░lļŖķLŲ┌Ž“║├░lš╣ĪŻļSų°╣ŌĘ³«aśIĖ„ĒŚš■▓▀Ą─═Ų▀MŻ¼ęį╝░╚┌┘Y└¦ļyĄ─ĮŌøQŻ¼╣ŌĘ³«aśIėą═¹ėŁüĒą┬ę╗▌åĄ─░lš╣ĪŻ░ūŃy╣żśIąĶŪ¾ėą═¹│÷¼F║├▐DĪŻš¹¾wį┌╣®ĮoŠo╚▒║═ąĶŪ¾╗ž┼»Ą─▒│Š░Ž┬Ż¼░ūŃy╗∙▒Š├µ╔Ž└¹║├ųž¼FĪŻ

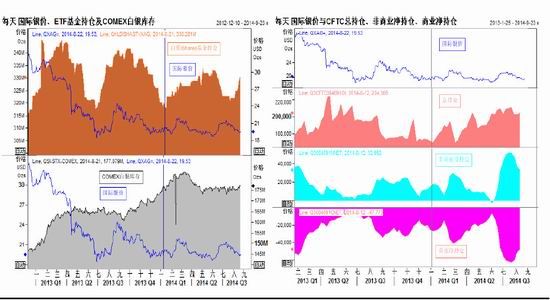

ĪĪĪĪ═Č┘YąĶŪ¾ĘĮ├µŻ║į┌░ūŃyĄ─═Č┘YąĶŪ¾ĘĮ├µŻ¼░ūŃyETFūŅ┤¾│ųėąš▀iShares╗∙Įūį7į┬20╚šų┴8į┬23╚š│ųé}┴┐ė╔10039ćŹį÷ų┴10272揯¼▒M╣▄Ū░Ų┌Ńyār╩▄ĄžŠēš■ų╬ę“╦ž┤╠╝żČ╠Ų┌ėą╦∙Ę┤ÅŚŻ¼╗∙ĮĘ┤Č°─µä▌£pé}Ż¼Ą½į┌░ūŃy╗∙▒Š├µ└¹║├ę“╦ž┤╠╝żŽ┬Ż¼Į³ę╗éĆį┬ęįĘĻĄ═┘I╚ļ×ķų„ĪŻÅ─1į┬│§ų┴8į┬23╚šŻ¼╗∙Į│ųé}╣▓į÷╝ė317揯¼▒Ē├„╗∙Į┐┤║├ķLŲ┌ŃyārĪŻĮ³ę╗éĆį┬COMEX░ūŃyÄņ┤µ╗∙▒Š▒Ż│ų▓╗ūāŻ¼Ą½ąĶ├▄ŪąĻPūó┴∙╝ęūóāįé}å╬║═ūóõNé}å╬ūā╗»ĪŻ

ĪĪĪĪĮ╗ęūīė├µŻ║├└ć°╔╠ŲĘŲ┌žøĮ╗ęū╬»åTĢ■(CFTC)╣½▓╝Ą─ūŅą┬ł¾Ėµ’@╩Š7į┬15╚šų┴8į┬22╚šŻ¼░ūŃyĘŪ╔╠śIā¶│ųé}ł¾ĖµųĖöĄ(┤·▒Ē═ČÖC┘I▒P)ė╔100%ĮĄų┴52%Ż¼Č°╔╠śIā¶│ųé}ł¾ĖµųĖöĄ(┤·▒Ē╔·«a╔╠╠ū▒ŻęŌįĖ)ė╔4%į÷ų┴40%Ż╗š¹¾wüĒ┐┤Ż¼į┌7į┬15╚š═Č┘Y┘I▒P┤µį┌ć└ųž│¼┘I¼FŽ¾║¾Ż¼═ČÖCā¶ČÓŅ^čĖ╦┘£p│ųŅ^┤ńŪę╔·ÅS╔╠į÷╝ė▒ŻųĄęŌįĖŻ¼Č°═¼ĢrŃyār│÷¼F┤¾Ę∙╗žš{ĪŻÅ──┐Ū░Į╗ęū╔╠ą─æBüĒ┐┤Ż¼ŃyārČ╠Ų┌╚įėą▀Mę╗▓Į╗žš{’LļUĪŻ

ĪĪĪĪłD19ć°ļHŃyārĪóiShares░ūŃy│ųé}║═COMEX░ūŃyÄņ┤µ łD20: CFTC░ūŃy┐é│ųé}ĪóĘŪ╔╠śIā¶│ųé}║═╔╠śIā¶│ųé}

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EikonŃy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ╚²Īó┘FĮī┘║¾╩ąš╣═¹

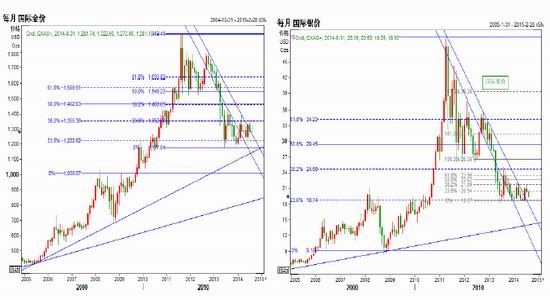

ĪĪĪĪ╬┤üĒę╗éĆį┬┘FĮī┘┴Žčė└mš╩Äš{š¹æBä▌Ż¼Ą½š╩ÄĄ─ųąą─╗“▌^Ū░Ų┌1300║═20├└į¬ųą▌Sėą╦∙Ž┬ęŲŻ¼Į╗═Čģ^ķg╗“Įķė┌1350-1240├└į¬║═20.5-19├└į¬ĪŻ┌ģä▌╔ŽüĒ┐┤Ż¼═Ō▒PĮār╚į╠Äė┌╚²ĮŪš{š¹ģ^ķgŻ¼ųöĘ└ĄžŠēš■ų╬ę“╦žŽ¹═╦╝░║Ļė^Ų¾ĘĆ║¾ĮārŽ“Ž┬═╗ŲŲ’LļUŻ¼Č╠Ų┌ĻPūó1280├└į¬▒Ē¼FĪŻŃyārĘĮ├µŻ¼ęč┌ģĮ³╚²ĮŪą╬ģ^ķgš{š¹Ą─19├└į¬Ž┬ĘĮų¦ō╬Ż¼│ų└mŽ┬Ą°┐šķg╗“ėąŽ▐Ż¼Ą½į┌Įār╚§ä▌Ė±ŠųŽ┬Ż¼ŃyāręÓļyėą▌^║├▒Ē¼FĪŻī”æ¬ć°ā╚Įār║═ŃyārĄ─▓┘ū„ģ^ķg×ķ250-265į¬║═4000-4300į¬ĪŻ

ĪĪĪĪłD21: 8į┬23ų┴9į┬23╚šŻ¼ć°ļHĮār┴Žė┌1240-1350├└į¬ģ^ķgĮ╗═Č łD22: 8į┬23ų┴9į┬23╚šŻ¼ć°ļHŃyār┴Žīóė┌19-20.5├└į¬ģ^ķgĮ╗═Č

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EIKONŃy║ėŲ┌žøčą░lųąą─

ĪĪĪĪłD23Ż║8į┬23ų┴9į┬23╚šŻ¼£¹Įų„┴”║Ž╝s┴Žė┌250-265į¬ģ^ķgĮ╗═Č łD24: 8į┬23ų┴9į┬23╚šŻ¼£¹Ńyų„┴”║Ž╝s┴Žīóė┌4000-4300į¬ģ^ķgĮ╗═Č

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║EIKONŃy║ėŲ┌žøčą░lųąą─

ĪĪĪĪŃy║ėŲ┌žøčą░lųąą─ ĪĪ║Ļė^╝░┘FĮī┘ĮM ĪĪŚŅīWĮ▄

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ Ńy║ėŲ┌žø³SĮ├└┬ōā”│ųé}Įār

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- £y£y─ŃĄ─▀\ä▌Ż║ąŪū∙▀\ä▌

- ░l¼F║├궜ʯ║Č╣░Ļ궜Ę╚╦

- ×ķā×┘|éõįąČ°įņŻ║蹊┐╔·

- ╚źŽļ╚źĄ─ĄžĘĮŻ║šfū▀Š═ū▀

- ę²▒¼ŪÓ┤║┬├ąąŻ║╗©śėĀöĀö

- ║ŻĄū┤¾╠ĮļUŻ║ąĪąĪØō╦«åT

- Ųµ▌ŌŻ║╚½╦┘╦╣Ą┘Ė±Ą─▒╚┘É

- │¼╦¼┐ņRPGŻ║ī┘ąį┼“├ø

- ▓╗┼┬īW▓╗Ģ■Ż║į│Ņ}ÄņĖ▀┐╝

- ┤¾Ņ^┘NļSą─ōQŻ║UU┤¾Ņ^┘N

- įŁ░µĢ│õN═»Ģ°Ż║──▀Ė┐┤Ģ°

- ░┘╚f├└┼«¾@ŲG═æūāŻ║Ė³├└

- ┼░ą─╔²╝ē┴╦Ż║ōuö[ų▒╔²ÖC

- šl╩Ū┐šųąĄ─░įų„Ż║┼┌═¦æ

- ę²╗Š½ņ`Ż║Ą┌Č■éĆė░ūė

- ųž│÷ĮŁ║■Ż║│įČ╣╚╦┼c┼¾ėč

- ĪČTERAĪĘą┬└╦ūŽĒČY░³

- ĪČ╝żæ2ĪĘ72ąĪĢrįć═µ¾w“×┐©

- ĪČ┤¾įÆ╬„ė╬2├Ō┘M░µĪĘŽÓŠ█╠žÖÓČY░³

- ĪČŠ┼ĻÄšµĮøĪĘéb┐═ą┬╩ųČY║ą

- ĪČ╗├Žļ╔±ė“ĪĘą┬└╦¬Ü╝ę╠žÖÓ┐©

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČ┤¾╠Ų¤oļp┴ŃĪĘ╣½£yČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČæĀÄ╩└ĮńĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©