良運(yùn)期貨:受現(xiàn)貨支撐 纖維板期現(xiàn)收攏

一、概述

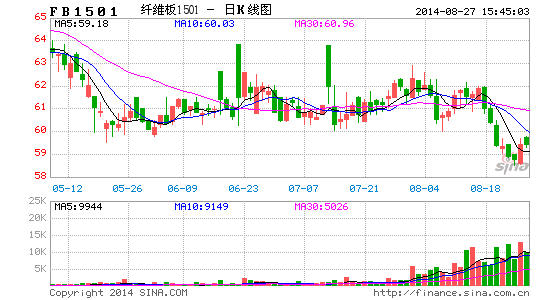

纖維板期貨主力1409自7月10日反彈后,穩(wěn)步上揚(yáng),在8月13日創(chuàng)出上市以來新高66元。與膠合板不同的是,纖維板不存在嚴(yán)格的交割品標(biāo)準(zhǔn)差別,規(guī)模化的機(jī)器標(biāo)準(zhǔn)化生產(chǎn),使纖維板符合交割的產(chǎn)品可以大量生產(chǎn)出。

縱觀纖維板8月前的走勢,被空頭打壓形成貼水結(jié)構(gòu)。我們認(rèn)為,纖維板始自于7月開始的上揚(yáng)格局并沒有結(jié)束,因?yàn)轵?qū)動(dòng)上漲的理由,即現(xiàn)貨堅(jiān)挺和期限價(jià)差收攏的結(jié)構(gòu)走勢并沒有完全完成。纖維板會(huì)繼續(xù)迎來上漲態(tài)勢。

纖維板期貨1409合約價(jià)格圖

二、價(jià)格影響因素

(一)經(jīng)濟(jì)復(fù)蘇疲軟,景氣度下降

8月PMI大跌至50.3,大幅低于51.5的市場預(yù)期,產(chǎn)出、新訂單和新出口訂單均有所回落,顯示制造業(yè)景氣度下行。穩(wěn)增長效應(yīng)已過,財(cái)政支出放緩且信貸需求疲弱,經(jīng)濟(jì)將迎來一輪下行趨勢,也預(yù)示著貨幣量寬持續(xù),降息或已不遠(yuǎn)。

目前我國經(jīng)濟(jì)復(fù)蘇仍處于初級(jí)階段,產(chǎn)出價(jià)格指數(shù)表現(xiàn)溫和,潛在需求 增長不夠強(qiáng)勁,同時(shí)面臨房地產(chǎn)市場下滑風(fēng)險(xiǎn)。預(yù)計(jì)決策層將維持相對(duì)寬松政策立場,直到復(fù)蘇鞏固。部分城市取消限購,其目的就是活躍市場、滿足需求;保障房建設(shè)也將進(jìn)一步加大力度。隨著調(diào)結(jié)構(gòu)的深入,經(jīng)濟(jì)增長的質(zhì)量會(huì)不斷提高,水分和泡沫也將不斷減少。

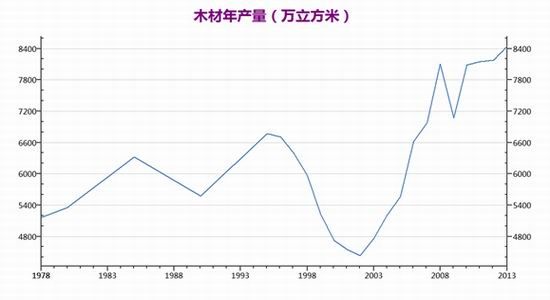

(二)供給穩(wěn)定,纖維板產(chǎn)銷固定

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,纖維板現(xiàn)貨產(chǎn)量持續(xù)增長,今年6月纖維板產(chǎn)量同比增長7.26%以后,7月再度同比上漲7.04%,達(dá)3741.7萬立方米。

從生產(chǎn)情況看,受雨水以及炎熱天氣影響,原木供應(yīng)緊張,纖維板廠家生產(chǎn)成本居高難下。

而8月份仍然是纖維板行業(yè)的淡季,下游需求難有好轉(zhuǎn),但原木市場供應(yīng)緊缺,價(jià)格短期難以回調(diào),一定成本上支撐板材價(jià)格。

開工方面,受高溫天氣影響,室內(nèi)裝修行業(yè)開工較好,纖維板由于產(chǎn)銷固定,而受高溫以及雨水天氣影響,建筑工地開工一般,市場開工率震蕩下行。

今年以來,國內(nèi)外木材市場政策頗多,其中就有加納、剛果、緬甸、老撾等原木產(chǎn)地國紛紛制定了原木出口限定政策,即從2014年1月1日起就開始實(shí)施限制出口的政策,但給出口商3個(gè)月的緩沖期,因此就造就了我國木材進(jìn)口量在前4個(gè)月呈現(xiàn)大幅同比上升現(xiàn)象。

6月份我國纖維板出口237010.906噸,同比增加6.40%,環(huán)比增加0.25%;出口金額149719728美元,同比增加8.88%,環(huán)比減少2.98%。

(三) 下游需求萎靡

國內(nèi)需求方面,近年受國家對(duì)房地產(chǎn)宏觀調(diào)控的影響,房地產(chǎn)帶動(dòng)有限。

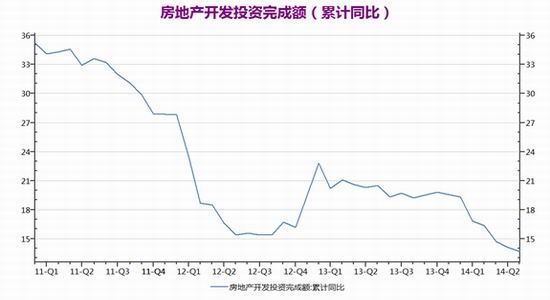

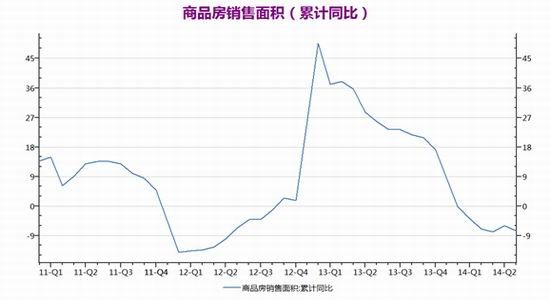

上半年,全國房地產(chǎn)開發(fā)投資42019億元,同比名義增長14.1%,增速比一季度回落2.7個(gè)百分點(diǎn)。房屋新開工面積80126萬平方米,同比下降16.4%。全國商品房銷售面積48365萬平方米,同比下降6.0%。以上數(shù)據(jù)均顯示目前房地產(chǎn)市場持續(xù)保持疲弱。在房地產(chǎn)市場難言樂觀的背景下,未來兩板在家裝方面的需求也將受到顯著的負(fù)面影響。

3月國務(wù)院常務(wù)會(huì)議通過擴(kuò)大棚戶區(qū)改造方案,4月財(cái)政部開始下放棚戶區(qū)改造專項(xiàng)資金,央行[微博]領(lǐng)導(dǎo)表態(tài)要積極支持個(gè)人房屋貸款。隨著棚戶區(qū)改造支持政策的逐步落實(shí),棚戶區(qū)改造項(xiàng)目將迎來開工高增長,但房地產(chǎn)行業(yè)投資收益呈現(xiàn)邊際遞減,更多的是大量的樓房空置,在房地產(chǎn)調(diào)控日益嚴(yán)格的情況下,樓市成交量較為低迷,對(duì)于人造板行業(yè)來說,是一個(gè)利空。而纖維板生產(chǎn)企業(yè)近幾年受房地產(chǎn)市場影響明顯,主要原因在于生產(chǎn)線投入大,產(chǎn)能固定,關(guān)停成本高,行業(yè)產(chǎn)能過剩明顯。

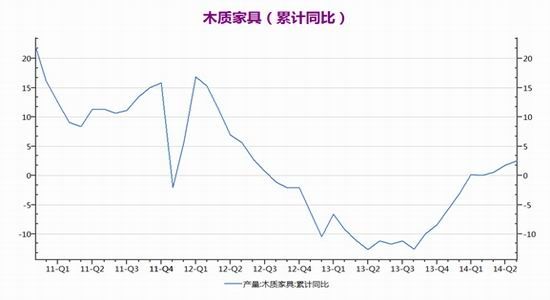

我國木質(zhì)家具6月份產(chǎn)量同比增長5.73%,短期內(nèi)需求比較平淡。中長期來看,受制于房地產(chǎn)市場的不景氣,人造板市場需求狀況并不樂觀。

(四)纖維板成本支撐

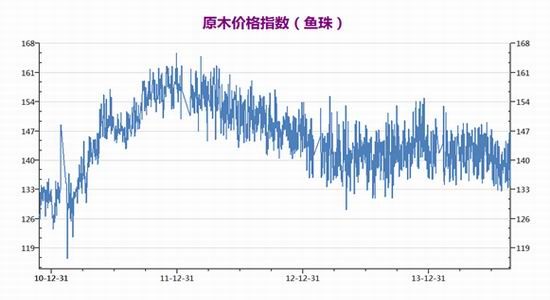

纖維板上游看原木和甲醛的走勢。木材是纖維板的主要原材料,占纖維板成本的70%左右。木材價(jià)格堅(jiān)挺,對(duì)纖維板價(jià)格形成剛性支撐。

國內(nèi)原木市場仍處于供應(yīng)緊張的狀態(tài),廠家生產(chǎn)成本繼續(xù)高位盤整,一定程度上支撐需求淡季下的板材價(jià)格。若原木成本上漲明顯,部分廠家或借勢上調(diào)出廠價(jià)格,緩解當(dāng)前盈利壓力。

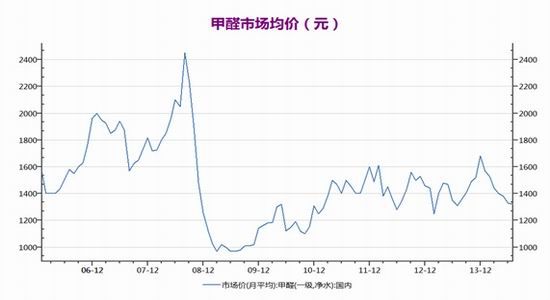

在工業(yè)上尿素和甲醛反應(yīng)生成脲醛樹脂,脲醛樹脂因價(jià)格相對(duì)便宜、固化速度較快、耐水性較好而得到廣泛應(yīng)用,我國市場超過百分之九十的人造板材均使用這種膠粘劑

2014年7月甲醛價(jià)格月均價(jià)為1185元/噸,環(huán)比下滑-0.16%。目前甲醇裝置檢修較為集中,甲醛市場跟隨原料保持相關(guān)聯(lián)動(dòng),淡季弱勢明顯。由于原料市場沿海庫存高企,海外低價(jià)貨源沖擊,價(jià)格處于僵持運(yùn)行。整體來看,價(jià)格較為平穩(wěn)。

三、倉單交割

纖維板期貨交割標(biāo)準(zhǔn)較為嚴(yán)格,大連商品交易所[微博]纖維板期貨質(zhì)量標(biāo)準(zhǔn)交割標(biāo)準(zhǔn)品為外觀質(zhì)量與翹曲度、材料、尺寸偏差與板芯質(zhì)量、物理力學(xué)性能等指標(biāo)符合國標(biāo)一等品的要求,規(guī)格為1220mm×2440mm,厚度為15mm,甲醛釋放量為E1級(jí)的實(shí)心、膠拼、雙面砂光、室內(nèi)普通用途的五層細(xì)木工板,18mm和E2級(jí)標(biāo)準(zhǔn)可替代交割。這一標(biāo)準(zhǔn)完全沿用了國標(biāo)的設(shè)計(jì)體系,嚴(yán)格按照國標(biāo)制定。

而現(xiàn)貨市場的主流細(xì)木工板生產(chǎn)標(biāo)準(zhǔn)低于交割品。如果確定交割,交割賣方一般會(huì)采取提前定制的方式來獲取貨源,如果提前定制,生產(chǎn)企業(yè)需要按照交割標(biāo)準(zhǔn),是寬厚比小于3.5一項(xiàng)的要求去做,造成生產(chǎn)周期相對(duì)較長,因此,當(dāng)了解產(chǎn)業(yè)實(shí)際情況后,買方容易大致計(jì)算出最終可交割的產(chǎn)品數(shù)量,造成持有多單接貨信心比較充足。在這種條件下,對(duì)纖維板期走勢面臨交割前一個(gè)月構(gòu)成偏強(qiáng)支撐作用。

但值得注意的是,自8月6日倉單出現(xiàn)后,倉單逐漸增加,至8月25日,維持在60張。顯示在目前的價(jià)位,已經(jīng)有廠家愿意交割。

從具體廠家看,常州奔牛港倉單60張。

四、總結(jié)及操作策略

綜上,纖維板的主要原材料木材價(jià)格走勢非常堅(jiān)挺,人工成本也不斷增加,纖維板價(jià)格受成本剛性支撐,加上市場需求尚可,纖維板價(jià)格走勢將震蕩偏強(qiáng)。不過由于國內(nèi)經(jīng)濟(jì)總體低迷和房地產(chǎn)市場不佳,預(yù)計(jì)纖維板價(jià)格上漲的空間將受到很大的抑制,所以比較適合波段做多操作。預(yù)計(jì)下半年纖維板期貨價(jià)格運(yùn)行區(qū)間為60- 65元/張。

良運(yùn)期貨研發(fā)部 張明

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。文章關(guān)鍵詞: 纖維板現(xiàn)貨棚戶區(qū)改造良運(yùn)期貨