中航期貨:逼倉后遺癥 膠合板寬幅振蕩期

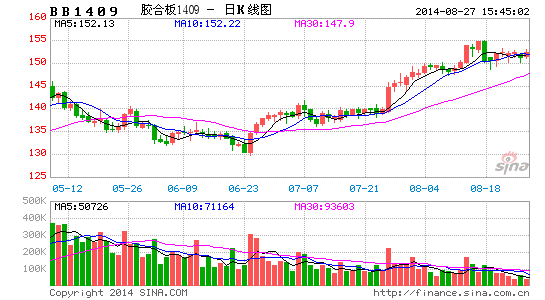

從6月中下旬以來,膠合板9月合約從每張130元以下震蕩上漲,進(jìn)入7月下旬后,期價(jià)進(jìn)入了加速,所謂“多逼空”行情終于“圖窮匕見”,伴隨著投機(jī)空頭高位減倉,期價(jià)一度突破了每張155元,但近期震蕩加大,特別是后續(xù)1月合約出現(xiàn)了回調(diào)走勢,我們判斷,在目前的宏觀經(jīng)濟(jì)面背景下,以及9月合約逼倉行情的后遺癥和其自身基本面的多空因素交織,后續(xù)膠合板合約可能將進(jìn)入寬幅震蕩期。

【經(jīng)濟(jì)回穩(wěn)存疑VS 微刺激政策有望延續(xù)】

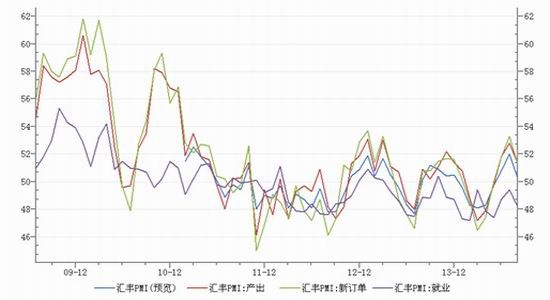

最新公布的匯豐中國8月Markit制造業(yè)采購經(jīng)理人(PMI)初值50.3,五個(gè)月來首次回落,創(chuàng)近三個(gè)月最低點(diǎn) ,較此前7月匯豐PMI終值51.7回落1.4個(gè)百分點(diǎn),分項(xiàng)指數(shù)多回落,產(chǎn)出指數(shù)、新訂單、就業(yè)指數(shù)分別回落1.5、2.0、1.2個(gè)百分點(diǎn),就業(yè)指數(shù)的走弱預(yù)示企業(yè)用工減少,新出口訂單由7月的52.6下降至51.4,原材料庫存下降2.5個(gè)百分點(diǎn),與產(chǎn)出價(jià)格、投入價(jià)格處于50以下的萎縮區(qū)間,產(chǎn)成品庫存環(huán)比零增長。此前國家統(tǒng)計(jì)局公布的月度數(shù)據(jù)中,信貸、投資、消費(fèi)等數(shù)據(jù)也均下降,這些表明國內(nèi)經(jīng)濟(jì)基礎(chǔ)相對脆弱,前期宏觀經(jīng)濟(jì)回穩(wěn)的勢頭再現(xiàn)存疑。

圖一:匯豐制造業(yè)PMI 數(shù)據(jù)來源WIND

當(dāng)前經(jīng)濟(jì)回落一定程度上受到信貸、投資、以及房地產(chǎn)等數(shù)據(jù)帶來的信心沖擊所致,仔細(xì)分析,可以發(fā)現(xiàn),基本面整體表現(xiàn)尚屬平穩(wěn),8月匯豐PMI初值雖然回落,但仍是4年來同期歷史最高。當(dāng)然下行風(fēng)險(xiǎn)在增加也不能不引起注意。數(shù)據(jù)在短期變臉之后,未來需要關(guān)注政策方向的導(dǎo)向,我們判斷隨著國內(nèi)微刺激加碼,未來國內(nèi)經(jīng)濟(jì)企穩(wěn)企穩(wěn)依然較大,7月23日國務(wù)院常務(wù)會(huì)議提出企業(yè)融資成本過高的十條政策之后,8月14日,國務(wù)院辦公廳發(fā)布《關(guān)于多措并舉著力緩解企業(yè)融資成本高問題的指導(dǎo)意見》,再提出十條措施“劍指”企業(yè)融資成本高。下半年隨著企業(yè)融資成本的下降,社會(huì)新增貸款規(guī)模將再度恢復(fù)。

總體我們對于宏觀經(jīng)濟(jì)的判斷是,上有下行之壓力,下有政策托底之支撐,經(jīng)濟(jì)面繼續(xù)處于震蕩休整階段。而相對于大宗商品而言,由于缺乏系統(tǒng)性風(fēng)險(xiǎn)的打擊以及反彈受消費(fèi)增長較慢等因素,價(jià)格波動(dòng)可能受限于區(qū)間。膠合板雖然并不是如銅和國際原油那樣的大宗品,但也會(huì)受到宏觀經(jīng)濟(jì)面的影響,特別是工業(yè)品價(jià)格之間存在一定的聯(lián)動(dòng)性。

【逼倉后遺癥 持倉偏低】

膠合板雖然去年第四季度才上市,但今年已經(jīng)歷了3波逼倉行情,分別為1401、1405和1409合約,而1405和1409合約逼倉行情對持倉的影響最大。持倉總量在4月上旬一度超過了16萬手,但隨著1405逼倉結(jié)束,持倉總量明顯下滑,至4月底時(shí)不足7萬手,后價(jià)格也震蕩回落。持倉長期在6萬-7萬手之間,成交總量也陷入了低迷期。雖然7月中旬之后,隨著9月逼倉行情的展開,持倉總量有所恢復(fù),一度超過10萬手,但進(jìn)入8月下旬后,隨著9月逼倉行情接近尾聲,持倉總量持續(xù)回落,截止8月26日,持倉總量5.3萬手。而其中9月合約尚有2.3萬手,主力合約1月只有2萬手左右。持倉總量偏小,意味著無論漲跌,均缺乏大的空間。我們判斷,未來膠合板行情可能陷入一段時(shí)間的震蕩期,在此過程中,持倉總量需要一個(gè)恢復(fù)過程。

圖二:膠合板指數(shù)周線圖 數(shù)據(jù)來源 WIND

【自身基本面多空交織】

1,房地產(chǎn)低迷VS家具生產(chǎn)恢復(fù)

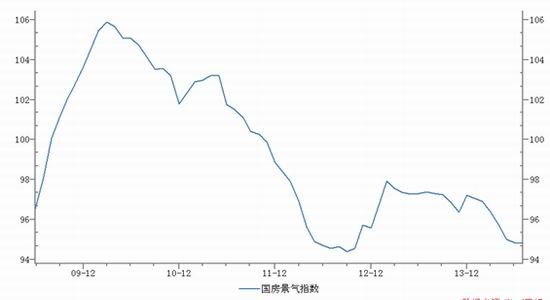

從去年12月以來,國房景氣指數(shù)從97.21,連續(xù)下行,7月數(shù)據(jù)已降至94.82,逐步逼近了2012年9月時(shí)的歷史最低點(diǎn)94.39,國內(nèi)7月份房地產(chǎn)投資完成額和房屋施工面積累計(jì)同比數(shù)據(jù)繼續(xù)表現(xiàn)疲弱,其中前者的數(shù)據(jù)創(chuàng)下了2009年8月以來的新低,而房屋竣工面積累計(jì)同比增速也再度出現(xiàn)回落。

但房地產(chǎn)景氣度下滑,家具生產(chǎn)似繼續(xù)保持增長勢頭,主要原因可能與消費(fèi)升級(jí)有關(guān),房子可以暫時(shí)不買,但舊屋裝修拉動(dòng)了家具和裝潢對于膠合板的消費(fèi),且最新的國家家具環(huán)保政策出臺(tái),大幅提高了環(huán)保指標(biāo),這對環(huán)保要求較高的膠合板較為有利。WIND數(shù)據(jù)顯示,今年3月,國內(nèi)家具產(chǎn)量累計(jì)同比轉(zhuǎn)為正值,4月也僅小幅回落。5-7月連續(xù)三個(gè)月同比增速和累計(jì)同比增速回升,而2013年累計(jì)同比數(shù)據(jù)和同比數(shù)據(jù)基本保持在負(fù)兩位數(shù)的水平上。

圖三:國房景氣指數(shù) 數(shù)據(jù)來源WIND

圖四:家具產(chǎn)量同比數(shù)據(jù) 數(shù)據(jù)來源WIND

2,產(chǎn)量回升VS成本居高不下

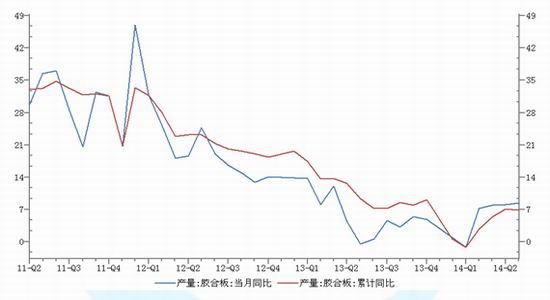

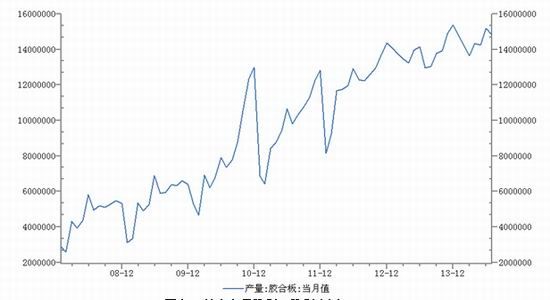

從2012年以來,國內(nèi)膠合板產(chǎn)量增速持續(xù)下滑,無論月度同比還是累計(jì)月度同比呈明顯回落,今年3月份,這兩個(gè)同比數(shù)據(jù)同時(shí)出現(xiàn)了負(fù)增長。但4-7月份,同比增速重回正值,4-7月,國內(nèi)膠合板月度產(chǎn)量保持1400萬張以上,而6月份產(chǎn)量到1519萬張,接近了歷史峰值。

圖五:產(chǎn)量同比數(shù)據(jù) 數(shù)據(jù)來源WIND

圖六:月度產(chǎn)量數(shù)據(jù) 數(shù)據(jù)來源WIND

但產(chǎn)量回升也面臨生產(chǎn)成本提高的制約。全球可砍伐森林資源逐年減少、原木出口國出口政策限制、運(yùn)輸費(fèi)用上漲等因素的共同作用下,導(dǎo)致國內(nèi)進(jìn)口木材價(jià)格也呈現(xiàn)逐年上升趨勢。而有的東南亞國家如緬甸繼嚴(yán)控出口的措施也加劇了進(jìn)口木材的上漲的步伐。同時(shí),國內(nèi)也出臺(tái)了對商業(yè)性砍伐有諸多限制性措施,從2014年4月1日黑龍江森工、大興安嶺林業(yè)集團(tuán)全面停止商業(yè)性采伐,所屬各林業(yè)局第一季度的采伐量、出材量一律不得超過2014年度木材生產(chǎn)計(jì)劃的70%,而其他省份如吉林、云南、廣西等木材產(chǎn)地大省也均表示大幅減產(chǎn)。 根據(jù)wind數(shù)據(jù)統(tǒng)計(jì),今年3月國內(nèi)進(jìn)口原木進(jìn)口平均單價(jià)為259.1美元/平方米,創(chuàng)下了歷史新高,目前穩(wěn)定與220美元/平方米以上水平。

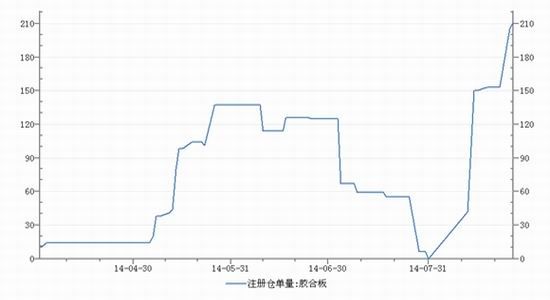

3,可交割倉單不足VS倉單制度面臨改革

大連交易所的膠合板倉單采用國標(biāo)標(biāo)準(zhǔn),比現(xiàn)貨市場上流通的現(xiàn)貨標(biāo)準(zhǔn)更為嚴(yán)格,企業(yè)若需要到交易所交割,需定制生產(chǎn),這不僅增加了生產(chǎn)的時(shí)間,也增加了生產(chǎn)的成本,目前膠合板基準(zhǔn)交割庫中共有倉單211張(截止8月26日),雖較前期增加,但總量依然稀少,這也是膠合板容易逼倉的主因。不過,交易所上周出臺(tái)新規(guī),自1508合約開始增加了膠合板廠庫交割制度,增加廠庫交割有利于現(xiàn)貨企業(yè)更好地參與期貨市場。廠家可以更好地與期貨市場對接,也降低了未來逼倉的風(fēng)險(xiǎn)。但值得注意的是,廠庫交割從1508開始,尚不涉及現(xiàn)在的1409、1501、1505等合約。

【總結(jié)】

綜合以上對于宏觀經(jīng)濟(jì)面以及膠合板自身基本面的分析,我們判斷未來膠合板走勢可能陷入震蕩期,波動(dòng)區(qū)間120-150元之間,而近期由于持倉偏小,波動(dòng)的區(qū)間可能更小。而從具體操作而言,膠合板行情火熱期暫時(shí)已過,鑒于行情缺乏大的趨勢性,我們建議操作上以小波動(dòng)為主,避免追漲殺跌,在具體操作中,關(guān)注遠(yuǎn)期合約持倉的恢復(fù)情況,而日內(nèi)盤中也需要關(guān)注尚未結(jié)束的9月合約對遠(yuǎn)期合約的影響。

本報(bào)告的信息均來源于公開資料,作者對這些信息的準(zhǔn)確性和完整性不作任何保證,也不保證所包含的信息和建議不會(huì)發(fā)生任何變更。作者已力求報(bào)告內(nèi)容的客觀、公正,但文中的觀點(diǎn)、結(jié)論和建議僅供參考,報(bào)告中的信息或意見并不構(gòu)成所述品種的操作依據(jù),投資者據(jù)此做出的任何投資決策與作者無關(guān)。

中航期貨公司 章孜海

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。