¶öūCŲ┌žø(ų▄ł¾)Ż║Ųš¹£Ąūęč¼FÅŖ¹£Ų┌ār╗“┬²┼Ż

ĪĪĪĪ▀^╚źĄ─ę╗ų▄(8į┬11╚šų┴15╚š)Ż¼▒M╣▄USDA╣½▓╝Ą─8į┬╣®ąĶł¾ĖµöĄō■└¹┐šŻ¼▒M╣▄├µĘ█Ž¹┘Mę└╚╗╠Äė┌ĄŁ╝ŠŻ¼Ą½╩▄╩ął÷╝Zį┤┌ģŠo╝░’Ģė├ąĶŪ¾į÷╝ėŅAŲ┌╠ßš±Ż¼Ė³╝ėų«Į³╝sWH409čė└mĪ░▒Ų┐šĪ▒ĦäėŻ¼ÅŖ¹£ūį╔Žų▄╗žš{ąąŪķųąŅBÅŖĘ┤ÅŚŻ¼ų„┴”║Ž╝sWH501ķ_▒P2749į¬/ćŹĪóūŅĖ▀2790į¬/ćŹĪóūŅĄ═2744į¬/ćŹĪó╩š▒P2763į¬/揯¼▌^╔Žų▄╔ŽØq19į¬/揯¼ļm╚╗╔ŽØqĘ∙Č╚▓╗┤¾Ūę▌^ķLĄ─╔Žė░ŠĆ╦Ų║§ŅA╩Šų°╔ŽĘĮē║┴”│┴ųžŻ¼Ą½╣Pš▀šJ×ķŻ║╬┤üĒė░ĒæÅŖ¹£Ų┌ārū▀ä▌Ą─ų„ę¬ę“╦žėą╚²Ż¼ę╗╩ŪŲš¹£╝Zį┤┌ģŠoŻ¼Č■╩Ū═Ō▒P└¹┐š│÷▒MŻ¼╚²╩ŪÅŖ¹£é}å╬Ī░šµ┐šĪ▒ĪŻ╩▄┤╦ė░ĒæŻ¼ÅŖ¹£ąąŪķ▓Į╚ļĪ░┬²┼ŻĪ▒Ą─┐╔─▄ąį┤¾(ęŖłD1)ĪŻ║å╬÷╚ńŽ┬Ż¼╣®ģó┐╝ĪŻ

ĪĪĪĪłD1Ż║ÓŹų▌ÅŖ¹£ų„┴”║Ž╝sWH501ų▄KŠĆłD

ĪĪĪĪöĄō■üĒį┤Ż║¶öūCŲ┌žø蹊┐╦∙

ĪĪĪĪę╗Īó ć°ā╚╩ął÷Ż║╩ął÷╝Zį┤┌ģŠo Ųš¹£ārĖ±ū▀ÅŖ

ĪĪĪĪō■ć°╝ę╝Z╩│ŠųĮyėŗŻ¼Įžų┴7į┬31╚šŻ¼║ė─ŽĪó╔Į¢|Ą╚11éĆąĪ¹£ų„«aģ^Ė„ŅÉ╝Z╩│Ų¾śI└█ėŗ╩š┘Å2014─Ļą┬«aąĪ¹£6212╚f揯¼ęį╔ŽöĄō■▓╗āHęŌ╬Čų°Ė„ŅÉ╝Z╩│Ų¾śIĄ─╩š┘Å┴┐▌^╔Ž─Ļ═¼Ų┌į÷╝ė1982╚f揯¼Ė³ęŌ╬Čų°│¼▀^ę╗░ļĄ─«ö─Ļą┬«aąĪ¹£ęč▀M╚ļĖ„╝Z╩│ā”éõÄņĪŻ▒M╣▄├µĘ█Ž¹┘M╚į╠ÄĄŁ╝ŠŻ¼Ą½╝Zį┤Ą─£p╔┘ī”╩ął÷Ą─ė░Ēæ╩Ū’@Č°ęūęŖĄ─Ż¼Å─ć°ā”ąĪ¹£┼─┘uŪķør┐┤Ż║║ė─Ž╩ął÷▒Šų▄4.62╚f揥─│╔Į╗┴┐▌^╔Žų▄į÷╝ėĮ³╚f揯¼│╔Į╗▒╚┬╩ė╔╔Žų▄Ą─17.44%╠ßĖ▀ĄĮ▒Šų▄Ą─24.73%ĪŻ░▓╗š╩ął÷Ą─│╔Į╗┴┐ätė╔╔Žų▄Ą─▓╗ūŃ╚fćŹ┤¾Ę∙į÷╝ėų┴3╚fćŹęį╔ŽŻ¼│╔Į╗▒╚┬╩Ė³ė╔3.7%┤¾Ę∙╠ßĖ▀ų┴Į³10%ĪŻČ°╣Pš▀Ė·█Öš{▓ķĄ─╔Į¢|┴─│Ū─│╝ZšŠć°ś╦╚²Ą╚░ū¹£Ą─╩š┘ÅārĖ±ė╔╔Žų▄Ą─2500į¬/ćŹ╠ßĖ▀ų┴2520į¬/揯¼Š═«öŪ░╝░║¾└m╩ął÷ą╬ä▌Ęų╬÷Ż¼╣Pš▀šJ×ķŻ║’Ģė├ąĶŪ¾Ą─┤¾Ę∙į÷╝ėīó│╔×ķ¹£ārĄ─ÅŖ┴”═Ųäėę“╦žŻ¼═¼×ķęį╔Ž╝ZšŠ╝s2630Ī¬Ī¬2650į¬/揥─ė±├ū╩š┘ÅārĖ±śOėą┐╔─▄ŅA╩Šų°╬┤üĒę╗Č╬Ģrķgā╚īóėąŽÓ«ööĄ┴┐Ą─ąĪ¹£╠µ┤·ė±├ū▀M╚ļ’Ģ┴ŽŽ¹┘MŅIė“Ż¼Å─Č°į┌ę╗Č©│╠Č╚╔Ž═ŲĖ▀ąĪ¹£ārĖ±Ż¼▀MČ°ī”ÅŖ¹£Ų┌ārą╬│╔ų¦│ųĪŻ

ĪĪĪĪČ■Īó ć°ļH╩ął÷Ż║└¹┐š╗“ęč│÷▒M Ę┤ÅŚėą═¹š╣ķ_

ĪĪĪĪ▒Šų▄Č■(8į┬12╚š)Ż¼USDA╣½▓╝8į┬╣®ąĶł¾ĖµŻ¼Å─ąĪ¹£╩ął÷ŽÓĻPöĄō■┐┤Ż¼└¹┐š╩Ū╬Ńė╣ų├ę╔Ą─Ż¼öĄō■’@╩ŠŻ¼├└ąĪ¹£å╬«aŅA╣└ė╔7į┬ł¾ĖµĄ─43.1Ųč╩ĮČ·/ėó«Ć┤¾Ę∙š{į÷ų┴43.9Ųč╩ĮČ·/ėó«ĆŻ¼ŽÓæ¬Ąž▒Š╝ŠąĪ¹£┐é«aė╔19.92ā|Ųč╩ĮČ·į÷╝ėų┴20.3ā|Ųč╩ĮČ·Ż¼─Ļ─®Äņ┤µŅA╣└ę▓į÷╝ė300╚fŲč╩ĮČ·ų┴6.63ā|Ųč╩ĮČ·ĪŻĄ½Å─▒Šų▄CBOTąĪ¹£Ų┌ār▓©äėŪķør┐┤Ż¼│²ł¾Ėµ╣½▓╝«ö╚šŲ┌ār╩šĄ═8.5├└Ęų/Ųč╩ĮČ·═ŌŻ¼║¾└mĖ„Į╗ęū╚šŠ∙│╩Ę┤ÅŚū▀ä▌Ż¼Å─CBOTąĪ¹£▀B└m║Ž╝s╚šKŠĆłD┐┤Ż¼Ų┌ārčė└mĘ┤ÅŚŻ¼═╗ŲŲį┬ā╚Ė▀³c╩Ū═Ļ╚½┐╔─▄Ą─(ęŖłD2)Ż¼▓ó▓╗┼┼│²╝Š╣ØąįĄ═³cęč¼FĪó┼╝╚╗ąįę“╦žę²░lŲ┌ār┤¾Ę∙Ę┤ÅŚĪó╔§ų┴’jØqĄ─┐╔─▄ĪŻļm╚╗░┤Į^ī”ārųĄ«öŪ░├└¹£▀M┐┌ų┴ć°ā╚Ą─ĄĮ░Č═ĻČÉ│╔▒ŠāHį┌╚╦├±Ä┼2000į¬/ćŹū¾ėęŻ¼ļyęįų▒Įė═ŲäėÅŖ¹£Ų┌ār╔ŽØqŻ¼Ą½Ų┌ārų«ķgĄ─ė░ĒæĖ³ėą┐╔─▄╩ŪĪ░ųžä▌▓╗ųžārĪ▒Ż¼╣Pš▀ę¬╠ßąč═Č┘Yš▀ūóęŌĄ─ę╗³c╩ŪŻ¼CBOT¹£ārśOėą┐╔─▄ęč└¹┐š│÷▒MŻ¼ÅŖ¹£Ų┌ār╗“ĮĶä▌ū▀ÅŖĪŻ

ĪĪĪĪłD2Ż║CBOTąĪ¹£▀B└m║Ž╝s╚šKŠĆłD

ĪĪĪĪöĄō■üĒį┤Ż║¶öūCŲ┌žø蹊┐╦∙

ĪĪĪĪ╚²ĪóÅŖ¹£Ų┌žøŻ║é}å╬╗“│╔šµ┐š └¹ČÓÅŖ¹£Ų┌ār

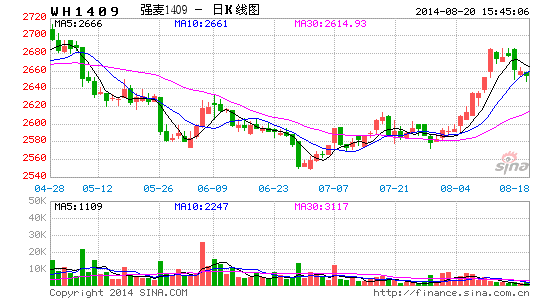

ĪĪĪĪĮžų┴8į┬15╚šŻ¼ÅŖ¹£ėąą¦ūóāįé}å╬6192╩ųŻ¼ŽÓ▌^Į³╝sWH409«ö╚š6681╩ųĄ─å╬▀ģ│ųé}Ż¼é}å╬╗∙▒Šą╬│╔Ī░╚½Ė▓╔wĪ▒Ż¼╚╗Č°═Č┘Yš▀┐╔ęįŪÕ│■Ąž┐┤ĄĮŻ¼▀^╚źę╗ų▄Ż¼Į³╝sWH409┤¾Ę∙╔ŽØq43į¬/揳¾╩šė┌«öų▄┤╬Ė▀ār2678į¬/揯¼╝╝ągą╬æB╔ŽŻ¼Ų┌ārīó└^└m▒Ż│ųÅŖä▌¤oę╔(ęŖłD3)ĪŻČ°╚šęµ┼RĮ³Į╗ĖŅĄ─Ų┌ārÅŖä▌Ż¼┐ų┼┬ų╗─▄ĮŌßī×ķī”¼FžøąĶŪ¾Ą─Ų╚ŪąŻ¼Č°░┤ššĮ╗ęū╦∙Ą─ÅŖ¹£é}å╬╣▄└ĒęÄČ©Ż¼«öŪ░é}å╬Ą─ėąą¦Ų┌ų╗─▄│ų└mų┴WH409Ą─ūŅ║¾Į╗ęū╚šĪŻōQčįų«Ż¼ī”ė┌ÅŖ¹£ų„┴”WH501Č°čįŻ¼śOėą┐╔─▄ą╬│╔ę╗Č╬ĢrķgĄ─é}å╬šµ┐šŲ┌Ż¼Å─Č°ų·┴”Ų┌ārČ╠Ų┌Ę┤ÅŚŻ¼Č°Ū░╩÷Ųš¹£¼FžøĄ─ū▀ÅŖ┼c═Ō▒PĄ─Ę┤ÅŚätśOėą┐╔─▄┴Ņįō║Ž╝sŲ┌ārķLŲ┌Ž“║├ĪŻ

ĪĪĪĪłD3Ż║ÅŖ¹£Į³╝sWH409ų▄KŠĆłD

ĪĪĪĪöĄō■üĒį┤Ż║¶öūCŲ┌žø蹊┐╦∙

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼╣Pš▀Į©ūh═Č┘Yš▀▒Ż│ųųö╔„ČÓŅ^╦╝┬Ę▓┘ū„ĪŻĄ½Ķbė┌ÅŖ¹£┴„äėąį▌^▓ŅĄ─╩ąørŻ¼╠ßąč═Č┘Yš▀ę╗Č©ę¬ć└Ė±┐žųŲé}╬╗Ż¼ūóęŌĘ└ĘČ’LļUĪŻ

ĪĪĪĪ¶öūCŲ┌žø ┌w└┌

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ╝s├├ūė▒žéõ└¹Ų„Ż║╝sĢ■░╔

- īżŪ¾ūį╬ęĖ─ūāŻ║ĘNūė┴ĢæT

- ūīč█Ė³├„┴┴Ż║ŠC║Žč█▒ŻĮĪ

- ╠Ū─“▓Ī╗╝š▀▒žéõŻ║▓®ßtÄ═

- šęŗīŗī▓╗╚▌ęūŻ║ąĪļu┐ņ┼▄

- ╠Į╦„═»įÆć°Č╚Ż║╬ŻÖC╠ņ╩╣

- ĮøĄõĄ─čė└mŻ║╦«Ą└├įīm2

- É█ŽÓļS╩¼ŽÓļSŻ║Į®╩¼┼«ėč

- ▓╗į┘×ķĘ┐ūė░l│ŅŻ║šęĘ┐═©

- Į^▓╗ūī─ą╚╦┐┐Į³Ż║├└╚╦Ä═

- ×ķ╝┼─»“}─Ļų\ĖŻ└¹Ż║Č║Bee

- ┴„ąąŌÅ┬Ģ├Ō┘MŽ┬Ż║║├ŌÅ┬Ģ

- ╠├└ų╬ė·ŽĄŻ║╔½ŽĄĘĮēK

- ęµųŪĮŌųią┬ė╬Ż║▄ćÄņ╠ė╔·

- │¼├╚ŽĄŻ║ąĪžłĄ─├½ŠĆŪ“

- Ėą╩▄śO╦┘┐±’jŻ║═ė┬▌─ą║ó

- ĪČTERAĪĘą┬└╦ūŽĒČY░³

- ĪČ╝żæ2ĪĘ72ąĪĢrįć═µ¾w“×┐©

- ĪČ┤¾įÆ╬„ė╬2ĪĘŪķ┴x╠žÖÓČY░³

- ĪČŠ┼ĻÄšµĮøĪĘéb┐═ą┬╩ųČY║ą

- ĪČ╗├Žļ╔±ė“ĪĘą┬└╦¬Ü╝ę╠žÖÓ┐©

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČŠWęū▐rł÷ĪĘą┬└╦║└╚AČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČæĀÄ╩└ĮńĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©