寶城期貨:膠合板纖維板做空近月做多遠月

7月中旬以來,兩板的不同月份的走勢出現(xiàn)了明顯的分化,9月的近月合約明顯拉漲,而1月合約呈現(xiàn)滯漲的特征。此外,品種間也出現(xiàn)了分化,膠合板漲勢強于纖維板。筆者認為,近月合約上漲,原因在于交割方面遭遇制約,引發(fā)供應(yīng)層面的擔(dān)憂。而品種間分化,在于膠合板的成本上升壓力強于纖維板。然而,目前兩板已經(jīng)出現(xiàn)高位乏力的跡象,在供應(yīng)擔(dān)憂減弱,以及需求疲弱的情況下,兩板后市將步入回撤的周期。

一、近月強勢比較明顯

統(tǒng)計數(shù)據(jù)顯示,在7月份,纖維板1409合約和膠合板1409合約分別上漲了5.26%和6.89%,而纖維板1501合約和膠合板1501合約漲幅分別僅為2.47%和3.58%。由此可見,近月合約走勢明顯強于遠月合約。

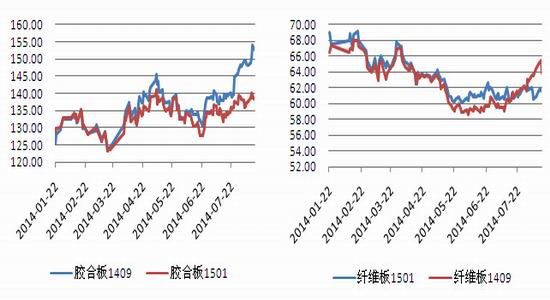

圖1:膠合板和纖維板1月、9月合約走勢

數(shù)據(jù)來源:大智慧寶城期貨金融研究所

導(dǎo)致不同合約走勢分化的原因有兩點:

首先,板材是不適合長期存放的,交易所規(guī)定標準倉單的注冊日距離生產(chǎn)日期不能超過60個自然日,標準倉單的最長有效期不會超過4個月,因此導(dǎo)致纖維板和膠合板期貨最長的在庫時間不會超過6個月。標準倉單在每年的3、7、11月最后一個工作日之前必須注銷,這引發(fā)市場擔(dān)憂倉單注銷會導(dǎo)致倉單不足。

其次,膠合板倉單采用國標標準,在板芯的寬厚以及板材的靜曲強度等方面要求更高。而現(xiàn)貨市場較少采用國標,膠合板倉單需要定制生產(chǎn),這不僅會增加倉單的生產(chǎn)時間,也會增加生產(chǎn)成本。

二、原材料對兩板的影響存在差異

人造板的生產(chǎn)成本主要分幾大塊,其中占比例最大的是木制原材料,占人造板生產(chǎn)成本的40%—50%。次要影響人造板生產(chǎn)成本的是膠黏劑,大約占人造板生產(chǎn)成本的20%左右,一般不超過30%。最后就是勞動力,在人造板的整個生產(chǎn)成本當(dāng)中占比為5%至8%。

從生產(chǎn)供應(yīng)上來看,膠合板受到生產(chǎn)成本影響比纖維板要大得多。一方面,膠合板原材料來源于原木,而纖維板的原材料來源于枝椏、樹皮等,甚至包括其他非木替代品。另一方面,纖維板多采用機器生產(chǎn),產(chǎn)品標準化程度較高,可在短時間內(nèi)生產(chǎn)大量的板材。

不過,原材料成本在2014年對兩板的影響弱于往年。今年來由于美國市場需求趨勢偏冷,銷往中國的木材收益更好,導(dǎo)致國內(nèi)市場原木囤積庫存翻倍。同時,俄羅斯對中國出口木材數(shù)量放大,印尼也提出對華解除原木出口的禁令,進口原木整體供應(yīng)大幅度增加。主要是今年勞動力成本還在增加。

膠黏劑方面,其主要成分是甲醛和尿素,而全國甲醛平均價格從年初的1645元/噸1260元/噸。進一步從產(chǎn)業(yè)鏈延伸,甲醛的最上游——原油,其價格自6月份以來持續(xù)下跌。

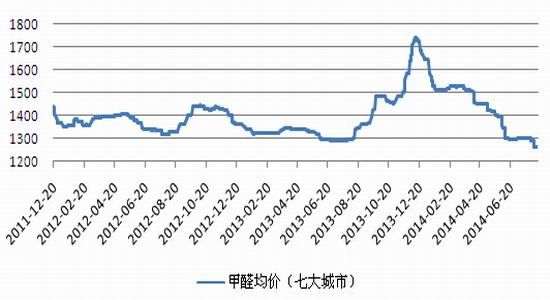

圖2:甲醇全國均價

數(shù)據(jù)來源:WIND 寶城期貨金融研究所

三、需求端毫無出彩

首先,家具行業(yè)顯現(xiàn)出明顯的過剩特征。根據(jù)中國家具協(xié)會的統(tǒng)計,按行業(yè)標準一萬平方米年銷售1億元來計算,去年家具建材行業(yè)實現(xiàn)年銷售額約2000億元,也就是說有2000萬㎡的賣場就能夠滿足市場需求,而目前國內(nèi)家居賣場的總面積已經(jīng)超過了4000萬㎡,如果未來行業(yè)的走勢不發(fā)生變化,就有50%的賣場面積屬于過剩。

其次,地板行業(yè)不景氣,主要手地產(chǎn)行業(yè)的疲弱的拖累。目前,地板行業(yè)內(nèi)品牌眾多,產(chǎn)能過剩,行業(yè)利潤空間不斷降低。8月13日公布的數(shù)據(jù)顯示,1-7月,中國房地產(chǎn)開發(fā)投資同比增長13.7%,增速較前6個月回落,其中對地板需求影響最大的竣工面積累計同比增速從上月的8.1%大幅回落至4.5%。

四、價差結(jié)構(gòu)意味著價格觸頂

從期現(xiàn)價差來看,纖維板期現(xiàn)價差在8月13日已經(jīng)升至-8.1,逼近纖維板上市以來的最高記錄-6.65。考慮到人造板增值稅即增即退的稅收優(yōu)惠,這意味著交割基準地區(qū)的現(xiàn)貨用于交割已經(jīng)有利潤,從而使得期價來自生產(chǎn)商的拋壓。

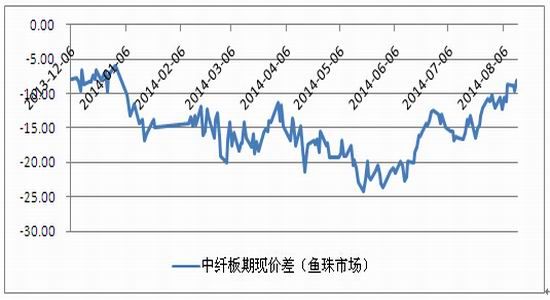

圖3:纖維板期現(xiàn)價差

數(shù)據(jù)來源:大智慧寶城期貨金融研究所

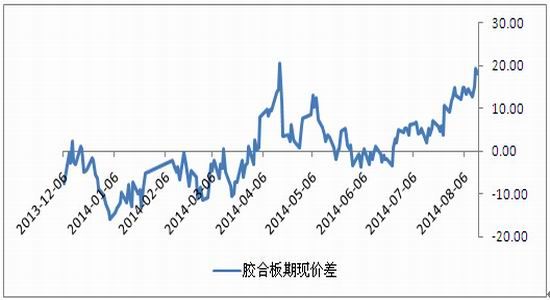

膠合板方面,現(xiàn)貨用于交割的利潤更有空間。截至8月13日,魚珠市場細木工板現(xiàn)貨價格最高價為135.34元/張,不符合國標的細木工板價格更是低至103元/張。因此,期現(xiàn)價差達到19.37元/漲,因此扣除各項交割費用利潤依舊可觀。

圖4:膠合板期現(xiàn)價差

數(shù)據(jù)來源:寶城期貨金融研究所

膠合板和纖維板套利方面,自兩板上市以來,膠合板和纖維板價差總體在走闊,不過其中有幾次收斂。截至8月14日,膠合板1409合約和纖維板1409合約價差升至89.5點,而兩板上市以來膠合板和纖維板價差最高記錄為93.5點,因此價差很大可能回歸收斂。對比膠合板1501合約和纖維板1501合約價差,8月14日,二者價差為76.95點,自兩板上市以來最高價差記錄78.25點略有回落,但依舊處于最高水平。

圖5:膠合板1501合約和纖維板1501合約價差

總之,由于7月份倉單注銷規(guī)定,而現(xiàn)貨市場流通的貨源大多數(shù)是E2級,不符合交割規(guī)定的市場供應(yīng)特點,這都刺激了近月的強勢漲。然而,兩板上漲的動力并非來自需求端的改善,而價差結(jié)構(gòu)有利于“買現(xiàn)貨拋期貨”,兩板拐點已經(jīng)到來。另外,由于膠合板和纖維板價差觸及上市以來最高水平,因此,做空膠合板和纖維價基差是比較合理的。

寶城期貨 程小勇

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。