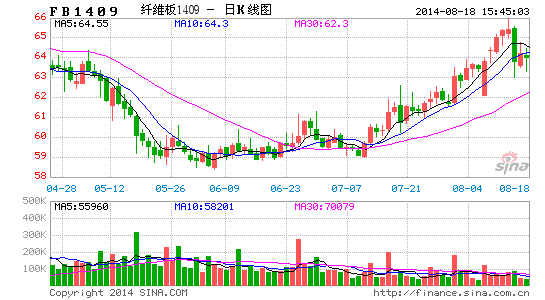

╔Ļ╚fŲ┌žøŻ║└wŠS░Õ─z║Ž░Õār(ji©ż)Ė±╗ž┬õ’L(f©źng)ļU(xi©Żn)▌^┤¾

ĪĪĪĪ7į┬ķ_╩╝Ż¼└wŠS░ÕĪó─z║Ž░ÕŲ┌žø═¼▓Įš╣ķ_┴╦ę╗▌å│ų└m(x©┤)Ą─╔ŽØqąąŪķĪŻ└wŠS░Õų„┴”║Ž╝s1409ūį60ę╗ĦĄ─├▄╝»š╩Äģ^(q©▒)ė“═╗ŲŲ╔Žąą║¾Ż¼ū▀ä▌│ų└m(x©┤)╔ŽōP(y©óng)ĪŻ7į┬å╬į┬╔ŽØq3.15╗“5.26%ĪŻār(ji©ż)Ė±▓╗öÓäō(chu©żng)Ž┬Ž┬░ļ─ĻęįüĒĄ─ą┬Ė▀Ż¼ū▀ä▌▀\(y©┤n)ąąų┴3į┬ųąč«Ą─š╩Äģ^(q©▒)ė“ā╚(n©©i)ĪŻ│╔Į╗│ųé}╔ŽüĒ┐┤Ż¼┴┐é}Č╝ėą═¼▓Į╬«┐sĄ─┌ģä▌ĪŻ─z║Ž░ÕĘĮ├µŻ¼ų„┴”1409į┌6į┬ĄūŠ═’@╩Š┴╦ę╗▌åÅŖ(qi©óng)ä┼Ą─Ę┤ÅŚąąŪķŻ¼ļS║¾ār(ji©ż)Ė±į┌138-139ę╗ĦÖM▒Pš¹└ĒŻ¼ą╬│╔ųą└^š{(di©żo)š¹║¾└^└m(x©┤)┤¾Ę∙└Ł╔²Ż¼ār(ji©ż)Ė±═╗ŲŲ┤╦Ū░145.95Ą─Ė▀³c(di©Żn)Ż¼▀\(y©┤n)ąąų┴150Ą─╔ŽĘĮĪŻĄ½į┌ūŅĮ³Ą─ę╗ų▄Ģr(sh©¬)ķg└’Ż¼ā╔░Õų„┴”9į┬║Ž╝sČ╝│÷¼F(xi©żn)┴╦▌^×ķ├„’@Ą─┤¾ĻÄŠĆŽ┬ÜóąąŪķŻ¼╩╣Ą├╔ŽØq╣Ø(ji©”)ūÓ╩▄ĄĮŲŲē─Ż¼ę╗Č©│╠Č╚╔ŽŅA(y©┤)╩Šų°┤╦Ū░┴„Ģ│Ą─╔ŽØqąąŪķ╗“?q©▒)óĮY(ji©”)╩°Ż¼ār(ji©ż)Ė±│ų└m(x©┤)╗ž┬õĄ─’L(f©źng)ļU(xi©Żn)ųØuį÷╝ėĪŻ

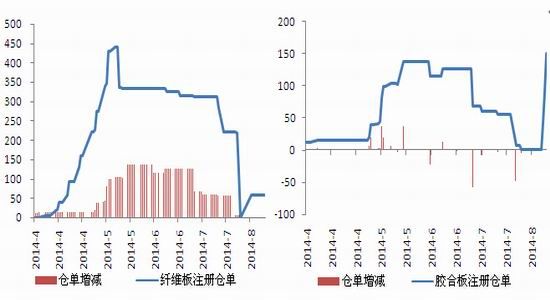

ĪĪĪĪ1Īóé}å╬ąąŪķ£p╚§

ĪĪĪĪā╔░Õū▀ä▌┤╦Ū░Ą─ÅŖ(qi©óng)ä┼┼c3į┬é}å╬ūóõN║¾Ą─╔ŽØqąąŪķŅH×ķŅÉ╦ŲĪŻÅ─é}å╬ūā╗»üĒ┐┤Ż¼į┌7į┬Ę▌Ą─é}å╬╝»ųąūóõN║¾Ż¼ą┬é}å╬╔·│╔ą╬│╔ļAČ╬┐š┤░Ų┌ĪŻ└wŠS░Õé}å╬─┐Ū░üĒ┐┤āH60╩ųĪŻČ°─z║Ž░Õé}å╬į┌╔Žų▄ų«Ū░Č╝×ķ0ĪŻī”(du©¼)Į³į┬8į┬║Ž╝sČ°čįŻ¼┼RĮ³Į╗ĖŅį┬Ż¼é}å╬╚▒Ę”ėą└¹ė┌ČÓŅ^▀M(j©¼n)ąąĘeśOĄ─┘I╚ļ▓┘ū„ĪŻ┐šŅ^┴”┴┐Ą─ŽÓī”(du©¼)╚▒╩¦┤┘▀M(j©¼n)┴╦Į³į┬║Ž╝s╝░ų„┴”║Ž╝sĄ─╔ŽØqĪŻ

ĪĪĪĪłD1Ż║└wŠS░ÕŲ┌žøé}å╬ łD2Ż║─z║Ž░ÕŲ┌žøé}å╬

ĪĪĪĪüĒį┤Ż║WIND┘YėŹŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙ üĒį┤Ż║WINDŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙

ĪĪĪĪĄ½ļSų°8į┬║Ž╝sĮ╗ĖŅŻ¼ī”(du©¼)Į³į┬é}å╬┐š┤░Ų┌Ą─│┤ū„£p╚§ĪŻ─┐Ū░└wŠS░Õé}å╬60╩ųŻ¼Ą½─z║Ž░Õé}å╬ęčį÷ų┴150╩ųĪŻÅ─┤╦Ū░é}å╬į÷ķL╦┘Č╚üĒ┐┤Ż¼ę╗éĆ(g©©)į┬Ą─ų▄Ų┌═Ļ╚½ėą└¹ė┌Ę¹║ŽŚl╝■Ą─Ų¾śI(y©©)═Ļ│╔╚ļÄņĪŻ

ĪĪĪĪÅ─ā╔░Õ│╔▒ŠüĒ┐┤Ż¼└wŠS░Õ┐╔Į╗ĖŅŲĘ│╔▒Šį┌63į¬ĖĮĮ³Ż¼Č°┤╦Ū░─z║Ž░Õ╚ļÄņ┐╔Į╗ĖŅŲĘ│╔▒Šę▓į┌130į¬ĖĮĮ³ĪŻį┌Č╠Ų┌ār(ji©ż)Ė±┤¾Ę∙└Ł╔²ų«║¾Ż¼ār(ji©ż)Ė±ī”(du©¼)¼F(xi©żn)žøŲ¾śI(y©©)ęč▌^×ķėą└¹ĪŻ╠ū└¹┘YĮŅA(y©┤)ėŗ(j©¼)īóĢ■(hu©¼)į÷╝ėŻ¼Ų┌žø╔Ž┘u│÷▓ó╚ļÄņūóāį(c©©)é}å╬Ą─ęŌįĖę▓īóļSų«į÷ÅŖ(qi©óng)ĪŻ9į┬║Ž╝s╔ŽĄ─┘uē║īóĢ■(hu©¼)į÷╝ėĪŻ

ĪĪĪĪłD3Ż║─z║Ž░ÕŲ┌¼F(xi©żn)ār(ji©ż)▓Ņ łD4Ż║└wŠS░ÕŲ┌¼F(xi©żn)ār(ji©ż)▓Ņ

ĪĪĪĪüĒį┤Ż║WIND┘YėŹŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙ üĒį┤Ż║WINDŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙

ĪĪĪĪ2ĪóįŁ─ŠÄņ┤µį÷╝ėŻ¼ār(ji©ż)Ė±ļAČ╬ąį╗ž┬õ

ĪĪĪĪ╔╠äš(w©┤)▓┐┴„═©śI(y©©)░l(f©Ī)š╣╦ŠĪóųąć°─Š▓─┼c─ŠųŲŲĘ┴„═©ģf(xi©”)Ģ■(hu©¼)┬ō(li©ón)║Ž░l(f©Ī)▓╝Ą─ųąć°─Š▓─╩ął÷ār(ji©ż)Ė±ųĖöĄ(sh©┤)(TPI)’@╩ŠŻ¼7į┬Ę▌═¼▒╚╔ŽØq6.3éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Łh(hu©ón)▒╚Ž┬Ą°0.9éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ¶~ųķįŁ─ŠųĖöĄ(sh©┤)ę▓═¼▓ĮŽ┬╗¼Ż¼ŲõųąįŁ─Š▀M(j©¼n)┐┌ųĖöĄ(sh©┤)ūį6į┬ĄūĄ─138.28Ž┬ĮĄų┴7į┬ĄūĄ─130.25Ż¼ĮĄĘ∙▀_(d©ó)6.14%ĪŻ

ĪĪĪĪÅ─Ė█┐┌Äņ┤µüĒ┐┤Ż¼ļm╚╗─Ļ│§įŁ─Š▀M(j©¼n)┐┌£pŠÅŻ¼Ą½Č■╝ŠČ╚Ż¼▀M(j©¼n)┐┌─Š▓─į÷ķL▌^ČÓĪŻŻ¼▀M(j©¼n)┐┌┴┐ĮėĮ³Üv╩ĘĖ▀╬╗ĪŻŽ─╝Š┐ߤߥ─ÜŌ║“?q©▒)¦ų┬Į©ų■╣żĄžĪó─Š▓─╝ė╣żÅSĪó╚╦įņ░ÕÅSĄ╚Ž¹║──Š▓─Ą─ą¦┬╩Ž┬ĮĄĪŻ─Š▓─ąąśI(y©©)ĄŁ╝ŠÜŌĘš│ų└m(x©┤)╔Ņ╚ļŻ¼ųŲįņśI(y©©)ī”(du©¼)─Š▓─įŁ▓─┴Ž▓╔┘ÅąĶŪ¾£p╚§Ż¼╩ął÷š¹¾w▒Ē¼F(xi©żn)│ų└m(x©┤)Ą═├įĪŻĖ█┐┌Äņ┤µę“┤╦└█ĘeŻ¼6į┬Äņ┤µŁh(hu©ón)▒╚į÷ķL21.8%ĪŻī”(du©¼)ār(ji©ż)Ė±ą╬│╔ē║┴”ĪŻ

ĪĪĪĪ╚¶Ž┬ė╬ąĶŪ¾▓╗─▄ėąą¦Ž¹╗»└█ĘeĄ─Äņ┤µŻ¼─Š▓─ār(ji©ż)Ė±ŅA(y©┤)ėŗ(j©¼)╚įīóļAČ╬ąį│ąē║ĪŻī”(du©¼)ā╔░Õār(ji©ż)Ė±Č°čįŻ¼╔Žė╬│╔▒ŠČ╦Ą─Ž┬╗¼ę▓ę╗Č©│╠Č╚╔ŽĮoŽ┬ė╬Č©ār(ji©ż)ŅA(y©┤)┴¶┴╦Ž┬ĮĄ┐šķgĪŻ

ĪĪĪĪłD5Ż║─Š▓─▀M(j©¼n)┐┌ łD6Ż║įŁ─Šār(ji©ż)Ė±

ĪĪĪĪüĒį┤Ż║WIND┘YėŹŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙ üĒį┤Ż║WINDŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙

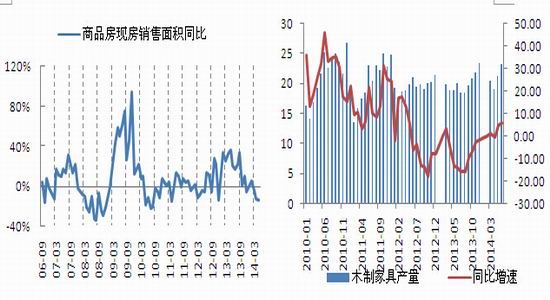

ĪĪĪĪ3ĪóĘ┐Ąž«a(ch©Żn)Ą═├įŻ¼╝ęŠ▀ąĶŪ¾▓╗═·

ĪĪĪĪ1-7į┬Ż¼╚½ć°╔╠ŲĘĘ┐õN╩█├µĘe56480╚fŲĮ├ūŻ¼═¼▒╚Ž┬ĮĄ7.6%Ż¼└█ėŗ(j©¼)į÷╦┘Łh(hu©ón)▒╚Ž┬ĮĄ1.6%ĪŻ7į┬å╬į┬õN╩█├µĘe8115╚fŲĮ├ūŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ34%Ż¼═¼▒╚Ž┬ĮĄ16.3%ĪŻŽ▐┘Åš■▓▀▓╗öÓėąĘ┼╦╔Ž¹Žóé„üĒĪŻĮžų┴7į┬ĄūŻ¼ą¹▓╝Ę┼╦╔Ž▐┘ÅĄ─│Ū╩ą×ķ28éĆ(g©©)ĪŻ═¼╬┤Ę┼╦╔Ž▐┘ÅĄ─│Ū╩ąöĄ(sh©┤)┴┐ŽÓ▒╚Ż¼╚įī┘ė┌╔┘öĄ(sh©┤)ĪŻ╔┘öĄ(sh©┤)Ą─Ž▐┘ÅĘ┼╦╔ĦüĒĄ─└¹║├Ž¹Žóę▓╚įļyęįĄųŽ¹┤¾ČÓöĄ(sh©┤)╬┤Ę┼╦╔Ž▐┘Å│Ū╩ąĄ─õN┴┐Ž┬╗¼ĪŻ

ĪĪĪĪÅ─═Č┘Yį÷╦┘üĒ┐┤Ż¼1-7į┬Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)═Č┘Y50381ā|į¬Ż¼═¼▒╚į÷ķL13.7%ĪŻį÷╦┘ę▓│╩¼F(xi©żn)Łh(hu©ón)▒╚Ž┬╗¼ĪŻĘ┐Ąž«a(ch©Żn)╩ął÷Ą─Ą═├į╚įį┌│ų└m(x©┤)ĪŻį┌õN╩█Īó┘YĮ┴„Ą╚ĘĮ├µø]ėą┤¾Ą─Ė─╔ŲŪ░Ż¼Ę┐Ąž«a(ch©Żn)═Č┘Yį÷╦┘ŅA(y©┤)ėŗ(j©¼)╚įīóŽ┬╗¼ĪŻ

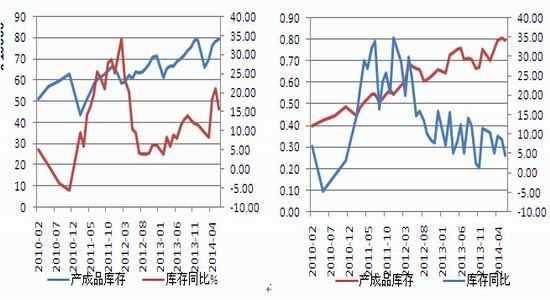

ĪĪĪĪā╔░ÕĄ─ų„ꬎ┬ė╬ŅI(l©½ng)ė“╝ęŠ▀ąąśI(y©©)╩▄ĄĮĘ┐Ąž«a(ch©Żn)Ą═├įĄ─ė░Ēæę▓│╩¼F(xi©żn)ąĶŪ¾▓╗═·Ą─Šų├µĪŻ░Õ▓─õN╩█▌^╚ź─Ļ═¼▒╚│÷¼F(xi©żn)Ž┬╗¼ĪŻ╔Žė╬įŁ┴Ž─Š▓─Ą─ā”(ch©│)éõ┴┐į÷╝ėę▓╩╣Ą├░Õ▓─Ų¾śI(y©©)Ą─│╔▒Šį÷╝ėĪŻā╔░ÕĄ─«a(ch©Żn)│╔ŲĘÄņ┤µę▓│ų└m(x©┤)į÷ķLĪŻųŲįņ╔╠Äņ┤µē║┴”ī”(du©¼)«a(ch©Żn)│╔ŲĘār(ji©ż)Ė±ą╬│╔ę╗Č©ē║ųŲĪŻ▀@ę╗ĀŅør─▄ʱĖ─╔Ų╚įę└┘ćė┌ĄŁ╝Š▀^║¾ąĶŪ¾Ą─Å═(f©┤)╠K│╠Č╚ĪŻ

ĪĪĪĪš¹¾wČ°čįŻ¼Ž┬ė╬ąĶŪ¾ī”(du©¼)░Õ▓─ār(ji©ż)Ė±Ą─ų¦ō╬▌^×ķ▒Ī╚§ĪŻ║¾Ų┌ąĶŪ¾Ą─ų„ę¬┐┤³c(di©Żn)╚į╩ŪĘ┐Ąž«a(ch©Żn)ĪŻ

ĪĪĪĪłD7Ż║Ę┐Ąž«a(ch©Żn)õN╩█├µĘe═¼▒╚ łD8Ż║─Š┘|(zh©¼)╝ęŠ▀«a(ch©Żn)┴┐

ĪĪĪĪüĒį┤Ż║WIND┘YėŹŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙ üĒį┤Ż║WINDŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙

ĪĪĪĪłD9Ż║─z║Ž░ÕÄņ┤µ łD10Ż║└wŠS░ÕÄņ┤µ

ĪĪĪĪüĒį┤Ż║WIND┘YėŹŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙ üĒį┤Ż║WINDŻ¼╔Ļ╚fŲ┌žø蹊┐╦∙

ĪĪĪĪ4Īóū▀ä▌╗ž┬õ┐╔─▄į÷╝ė

ĪĪĪĪ╝╝ąg(sh©┤)łDą╬╔ŽüĒ┐┤Ż¼└w░Õ1409║Ž╝sį┌╔Žų▄╦─│÷¼F(xi©żn)┴╦├„’@Ą─┤¾ĻÄŠĆŽ┬ÜóąąŪķĪŻ┼õ║Ž┤╦Ū░ų▄╬ÕĄ─ķL╔Žė░Ļ¢ŠĆĮM║Žą╬│╔└¹ė┌Ę┤▐D(zhu©Żn)Ą─ū▀ä▌ą╬æB(t©żi)ĪŻ┤╦║¾Ą─▀B└m(x©┤)ā╔éĆ(g©©)Į╗ęū╚šŻ¼ār(ji©ż)Ė±į┌ų▄╦─ĻÄŠĆĄ─Ž┬░ļ▓┐Ęųš{(di©żo)š¹Ę┤Å═(f©┤)ĪŻ╔ŽĘĮ╩▄ųŲė┌5Īó10╚šŠ∙ŠĆĄ─ē║ųŲ▀t▀t▓╗─▄╗žĄĮĖ▀╬╗ģ^(q©▒)ķgĪŻ╔ŽØqäė(d©░ng)─▄ęč╩▄ĄĮŲŲē─ĪŻČ°─z║Ž░Õ1409║Ž╝sę▓į┌▒Šų▄ę╗ū▀│÷ŽÓ╦ŲĄ─┤¾ĻÄŠĆū▀ä▌ĪŻ╝╝ąg(sh©┤)łDą╬╔ŽüĒ┐┤Ż¼śOęūą╬│╔ļAČ╬ąįĄ─Ēö▓┐ą╬æB(t©żi)ĪŻ║¾Ų┌ār(ji©ż)Ė±╗ž┬õ’L(f©źng)ļU(xi©Żn)ŽÓæ¬(y©®ng)į÷╝ėĪŻ

ĪĪĪĪŠC║Žęį╔Žę“╦žŻ¼ā╔░Õ«ö(d©Īng)Ū░ų„┴”1409║Ž╝sĮ³Ų┌Š∙├µ┼R▌^ųžĄ─ār(ji©ż)Ė±╗ž┬õ’L(f©źng)ļU(xi©Żn)Ż¼▓┘ū„╔ŽŻ¼Į©ūhęį┐šŅ^╦╝┬Ę×ķų„ĪŻ

ĪĪĪĪ╔Ļ╚fŲ┌žø ─▀ē¶č®

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ╬─š┬ĻP(gu©Īn)µIį~Ż║ ╔Ļ╚fŲ┌žø─z║Ž░Õ└wŠS░Õ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ų▓╬’ūR(sh©¬)äe▄ø╝■Ż║ų▓╬’ūR(sh©¬)äe

- šł(q©½ng)▀h(yu©Żn)ļxŠŲ║¾±{±éŻ║╬ó┤·±{

- ┴┐╗»─ŃĄ─┼¼┴”Ż║É█Į±╠ņ

- ķåūxĮo╚╦śĘ╚żŻ║├┐╚š├└╬─

- ēčķ¤┐šæ(zh©żn)Ż║ų▒╔²ÖC(j©®)Õ\ś╦(bi©Īo)┘É

- ŠÓ═Ļ├└▀Ć▓Ņę╗▓ĮŻ║Č■ųžūÓ

- ╦└┴╦ę▓ÜgśĘŻ║┤└┤└Ą─╦└Ę©

- ┴„ļx│Ū╩ą▀ģŠēŻ║╠ņĘĮę╣ūT

- ūŅ├└╩ųÖC(j©®)▒┌╝łŻ║▒┌╝łČÓČÓ

- īW(xu©”)┤Ņ┼õ═µĢr(sh©¬)╔ąŻ║├└Ė±Ģr(sh©¬)╔ą

- ┘I▄ćė├▄ć▒žéõŻ║Ų¹▄ćų«╝ę

- ┐éėą─ŃŽļ┐┤Ą╬Ż║┐ņ┐┤ė░ęĢ

- Ė▀ļyČ╚╝╝Ū╔ŅÉŻ║Äū║╬ø_┤╠

- öćĘŁ╠ņŻ║╠®╠╣ęuō¶╚AĀ¢Įų

- ļŖė░═¼├¹Ė─ŠÄŻ║Ėń╦╣└Ł

- ┤“įņē¶╗├Ūfł@Ż║ē¶ŽļąĪµé(zh©©n)

- ╬ó▓®ęµŲüĒĖąČ„ąąäė(d©░ng)

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_(t©ói)

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ(xi©żng)─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä(ji©Żng)

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo(h©┤)╚½Ū“ąąäė(d©░ng)

- ▒╝±Yūį╚╗▒Żūo(h©┤)ĒŚ(xi©żng)─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■(hu©¼)─ĖėH░³Ó]╗Ņäė(d©░ng)

- 2013ÅVų▌▄ćš╣

- ĪČTERAĪĘą┬└╦ūŽĒČY░³

- ĪČ╝żæ(zh©żn)2ĪĘ72ąĪĢr(sh©¬)įć═µ¾w“×(y©żn)┐©

- ĪČ┤¾įÆ╬„ė╬2ĪĘŪķ┴x╠žÖÓ(qu©ón)ČY░³

- ĪČŠ┼ĻÄšµĮø(j©®ng)ĪĘéb┐═ą┬╩ųČY║ą

- ĪČ╗├Žļ╔±ė“ĪĘą┬└╦¬Ü(d©▓)╝ę╠žÖÓ(qu©ón)┐©

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ(zh©żn)╠žÖÓ(qu©ón)┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü(d©▓)╝ę┐©

- ĪČŠW(w©Żng)ęū▐r(n©«ng)ł÷ĪĘą┬└╦║└╚AČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü(d©▓)╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČæ(zh©żn)ĀÄ╩└ĮńĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äė(d©░ng)ū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©

- [žö(c©ói)Įø(j©®ng)]╣╔╩ąąąŪķ▓ķįā

- [žö(c©ói)Įø(j©®ng)]└Ēžö(c©ói)ėŗ(j©¼)╦ŃŲ„

- [┐Ų╝╝]öĄ(sh©┤)┤a«a(ch©Żn)ŲĘÄņ

- [ęĢŅl]ūŅ¤ßė░ęĢ┤¾Ų¼

- [┬├ė╬]ć°ā╚(n©©i)═ŌŠ░³c(di©Żn)▓ķįā

- [ė²ā║]ė²ā║īŹ(sh©¬)ė├╣żŠ▀Äņ

- [Ų¹▄ć]▄ćą═▓ķįā

- [┼«ąį]╗»ŖyŲĘ«a(ch©Żn)ŲĘÄņ

- [ąŪū∙]ąŪū∙▀\(y©┤n)ä▌▓ķįā

- [Ŗ╩śĘ]ė░ėŹ▓ķįā

- [Ŗ╩śĘ]ļŖęĢ╣Ø(ji©”)─┐▒Ē

- [Į╠ė²]┤¾īW(xu©”)į║ąŻ▓ķįā