寶城期貨:反彈有限做空膠合板和纖維板價差

7月份,膠合板走勢再度強于纖維板,對原材料需求的不同決定了二者走勢長期分化。年初至今,國產和進口原木價格一直持穩,而甲醛價格持續下滑,成本對兩板的支撐力度明顯減弱。而地產開工下滑、家具和實木地板產出放緩,這意味著消費層面相對低迷。再加上,海外對中國人造板出口的反傾銷調查和關稅壁壘,以及居民對于環保健康的意識的提高,潛在的需求增速進一步放緩的趨勢正在形成。

筆者認為,在地產行業陷入長期調整的周期中,盡管宏觀緩解和整個外圍緩解的回來帶來的超預期反彈,但是反彈只是階段性的。鑒于膠合板成本較高,纖維板

一、成本支撐弱化

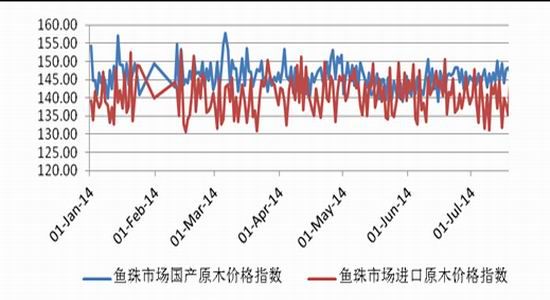

年初至今,原木價格保持相對穩定。2013年至2014年7月份,魚珠市場進口原木價格指數一直在140-150點之間,并沒有回到2012年一度達到的150-160的歷史高位區間。魚珠市場國產原木價格指數在2014年1-7月份也徘徊于140-150這個區間,表現非常平穩。

圖1:魚珠市場國產原木價格指數和進口原木價格指數

數據來源:WIND 寶城期貨金融研究所

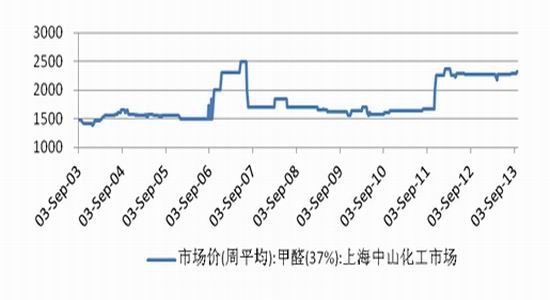

從工藝上看,除了原木成本之外,涂膠成本也是一大塊。單板涂膠在歐洲仍沿用傳統的滾筒涂膠,美國自70年代起許多膠合板廠已改用淋膠。中國膠合板廠也用滾筒涂膠,淋膠方法適宜于整張化中板和自動化組坯的工藝過程。甲醛是膠合板和纖維板膠粘劑的主要成分。數據顯示,2月19日至5月28日,上海中山化工市場甲醛市場價持續穩定為2467元/噸,但是自6月11日開始暴跌至1800元/噸,跌幅高達27%。

圖2:上海鐘山化工市場37%甲醛市場價格

數據來源:WIND 寶城期貨金融研究所

另外,近年來,替代原木的人造板原材料也不斷擴充,非木質材料日益受到重視,除蔗渣、麻稈、等在人造板生產中早已被利用外,已擴大到多種植物莖稈及種子殼皮。而人造板工業所用的材料,也將由單一型向復合型發展,如木質材料與金屬、塑料、非金屬礦物等組成的復合結構。

發展秸稈人造板作為秸稈原料化利用的重要途徑,已在不少相關政策中有提及。2005年,《國家鼓勵發展的資源節約綜合利用和環境保護技術》明確鼓勵發展農作物秸稈無廢料綜合利用技術;2008年,國務院辦公廳印發《關于加快推進農作物秸稈綜合利用的意見》,提出引導發展以秸稈為原料的人造板材。

盡管短期秸稈人造板占的比重目前尚很少的,但是隨之未來環境治理要求和農民對秸稈綜合運用率的提高,人造板對原木的消耗也會相應的增速放緩。

二、兩板供應相對穩定

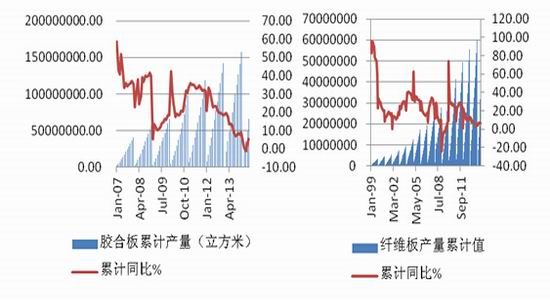

從實際產出來看,1-6月份國內膠合板產量較去年同期增長7.1%,較1-5月份的增速略微加快1.66個百分點。對比之下,1-3月份膠合板產量一度出現了-1.17的負增長,二季度膠合板的產出明顯恢復。不過,相對于去年同期12%以上的產量增速,今年1-6月份膠合板產量增速恢復還有待繼續。1-6月份,中國纖維板產量較去年同期增長6.72%,達到24862108.65立方米,增速較去年同期的6.49%略微加速,1-5月份增速為6.76%,因此判斷纖維板產出相對平穩。

圖3:中國膠合板和纖維板產量累計值

數據來源:WIND 寶城期貨金融研究所

從行業財務指標來看,5月份,膠合板行業毛利率為11.51%,較2月份12.83%的毛利率略微下滑。回顧2004年至今,膠合板行業最高的毛利率也只有14.38%,對比鋼鐵等其他建材行業個位數的毛利率,膠合板的毛利率依舊偏高。因此,膠合板產能擴張還會繼續。5月份纖維板行業毛利率為11.45%,2月份毛利率為12.77%,降幅也不大。

從行業產成品存貨來看,5月份膠合板行業產成品存貨較去年同期增長21.13%,而2月、3月和4月產成品庫存同比增速分別為9.53%、8.26%和18.47%,這意味著膠合板企業存貨壓力很大。5月份纖維板行業產成品存貨較去年同期增長8.72%,與去年同期8.05%的增速幾乎持平,因此纖維板存貨壓力相對一般。

三、消費層面壓力尚未釋放

2014年1-7月份,兩板價格大體在一個較大的區間內震蕩,并沒有出現明顯的大跌。而同屬建材的鋼材、玻璃則分別下跌了13.82%和21.45%,因此處于同一個需求低迷的背景下,兩板消費層面放緩帶來的壓力尚未釋放。

兩板消費領域主要在建筑、家具、包裝和車船等行業,其中建筑裝飾和家具使用比例最大,合計達40%左右。而國家統計據數據顯示,1-6月份施工面積同比增速回落至11.3%,1-5月份中國家具產量較去年同期僅僅增長1.73%,1-4月份則出現了0.2的負增長。此外,1-6月份實木地板產量較去年同期僅僅增長0.96%,而1-5月份則下滑3.6%,自去年5月份以來持續顯現負增長。

圖4:中國木質加劇和實木地板產量累計同比

數據來源:WIND 寶城期貨金融研究所

由于中國是人造板的凈出口國,海外人造板的環保要求提高,以及對中國人造板出口反傾銷和關稅壁壘不斷加大,兩板出口增速明顯放緩。1-5月份膠合板出口交貨值較去年同期僅僅增長5.8%,而去年同期增速高達18.86;1-5月份,纖維板出口交貨值較去年同期則下降3.52%,而1-4月份還是0.2%的正增長。

另外,人民對居家環境健康要求不斷提高,從而未來人造板的消費增速將受到限制。

數據顯示,5月份膠合板行業產成品庫存存貨較去年同期大幅增長21.13%,這意味著膠合板消費表現一般。而5月份纖維板產成品庫存存貨較去年同期增長8.72%,這意味著纖維板消費標下尚可。

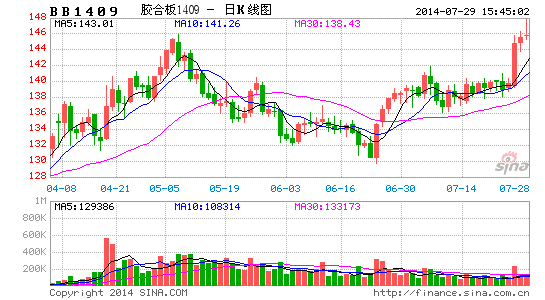

四、膠合板纖維板價差過大

從生產工藝上來講,膠合板由蒸煮軟化的原木,旋切成大張薄片,然后將各張木纖維方向相互垂直放置,用耐水性好的合成樹脂膠粘結,再經加壓、干燥、鋸邊、表面修整而成的板材。纖維板是將樹皮、刨花、樹枝等廢料經破碎、浸泡、研磨成木漿,再經加壓成型、干燥處理而制成的板材。膠合板對原木的消耗很大,而纖維板主要用樹木的枝椏、樹皮等原材料,其對原木消耗很小。從成本上來講,膠合板由原木價格上漲引發的成本傳導相對于纖維板而言更為敏感,因此膠合板從長遠來看價格會于纖維板不斷拉開距離。

然而,由于纖維板技術的改進,家具和人工地板企業因膠合板價格高企導致成本上升,會通過選擇優質的的纖維板和刨花板替代膠合板消費,因此膠合板和纖維板一旦價格過大,那么替代消費就會增加,這回促使膠合板和纖維板價差回歸。

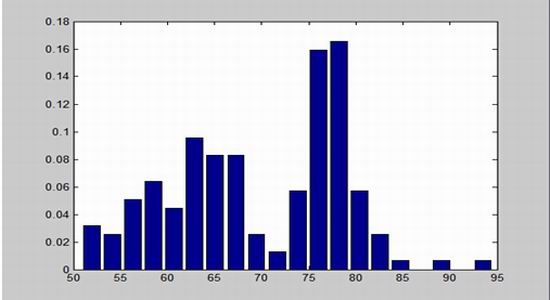

截至7月28日,膠合板主力合約和纖維板主力合約價差擴大至83.38,這已經離兩板期貨上市以來創下的最高記錄93點很逼近,而該價差的均值為69.3,按照均值回歸理論,做空該價差是比較適合的。

統計處理結果顯示,兩板價差共157個數據的最大值為93.5,最小值為51.95,并不呈現傳統的近似正態分布的特征,在[68,78]之間的分布則表現得相對均勻,而在[75,80]區間內出現峰值,且約占樣本總體的35%。相對而言兩者的價差落在[68,72]之間的概率相對出現明顯的回落,且大于85基本是小概率事件,并且很大程度上快速出現回歸。

圖5:膠合板和纖維板價差概率直方分布圖

數據來源:寶城期貨金融研究所

總之,兩板成本支撐弱化,在毛利率相對偏高的情況下,兩板產出也保持平穩。然而,兩板的產成品存貨的壓力、地產和家具對兩板需求的放緩,以及出口的下滑,這意味著兩板后市面臨消費放緩帶來的下行壓力。而膠合板和纖維板價差擴大,這使得做空價差的機會顯現。

寶城期貨金融研究所 程小勇

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。