ĖėīLÆÚØŖēĶņÃךŠĒŗÖĀmËÉ ĐčĮķČąˇĻÁÁüc

ĄĄĄĄÕĒŌĒŖē

ĄĄĄĄĶņÃ×ĘĮČĢĮōˇNÖ˛ˇļú×îVĄĸŽaÁŋ×î´ķĩÄšČî×÷ÎīŖŦžĶČũ´ķŧZĘŗ(ĶņÃץĸĐĄûĄĸ´ķÃ×)ÖŽĘץŖÎŌøĘĮĶņÃ×ÉúŽaēÍĪûŲM´ķøŖŦÔÚ˛ĨˇNÃæˇeĄĸŋŽaÁŋĄĸĪûŲMÁŋĩČÖ¸ËÉĪžųžĶĘĀŊįĩÚļūÎģŖŦH´ÎĶÚÃĀøĄŖĶņÃ׹ģŌũČëÖĐø´ķŧsĶĐ500 ÄęvʡŖŦ¸Ä¸īé_ˇÅĮ°ÎŌøĪûŲMĶņÃ×Ö÷ŌĒĘĮéÁËĘŗĶÃŖŦĶņÃ×ŗÉéīÁĪĶÃŧZŌ˛žÍĘĮ30 ļāÄęĮ°ĩÄĘÂĮéŖŦąģÉîŧĶš¤ŌÔēķŽ×÷š¤IÔÁĪM×ãļāĶÃÍžĪûŲMĐčĮķŖŦtĘĮŊüĘŽíÄęĩÄĘÂĮéĄŖÄŋĮ°ŖŦÎŌøĶņÃ×°lÕšŨî^ÁŧēÃŖŦŋķwÉĪąŖŗÖÖøøČŽaĐčÆŊēâĩĸņžÖĄŖ

ĄĄĄĄ2013 ÄęŖŦøČĶņÃ×ÄÄęŗõé_ĘŧŖŦŧ´ŗĘŦFÎß ĪÂĩøÚ ŨŖŦÔÚøČĶņÃ×ØSŽaĩÄîAÆÚÖđu×ŗÉØSŽaŦFĩÄ îrĪÂŖŦĶņÃ×ÆÚrÔÚ2013 Äę9 ÔÂĩ×ĩøÖÁąžÄęļČ×îĩÍrĄŖëSēķŖŦøŧŌé_ĘŧĘŠĶņÃ×ÅRĻĘÕŲĄĸĄ°ąąŧZÄĪß\ĄąßMĐĐß\ŲMŅaŲNĩČŌģĪĩÁĐÕū˛ßēķŖŦĶņÃ×ÆÚrĐĄˇųˇ´ŖŦÄŋĮ°žSŗÖĐĄˇųąPÕû¸ņžÖĄŖŦFØˇŊÃæĶÉĶÚÕū˛ßĩÄĖĐĐŖŦĐÎŗÉÁËĶņÃ×r¸ņąąÄĪČõĩĸņžÖŖŦ˛ĸ°éëSÖøąąˇŊĶņÃ׸ÛŋÚė´æžSŗÖ¸ßÎģĄŖ

ĄĄĄĄøÍâĶņÃ×r¸ņĘÜŊņÄęĶņÃ×ØSŽaĶ°íŖŦ×ßŗöÎß ĪÂĩøĐĐĮéĄŖÔÚČĢĮōĶņÃ׎aÁŋĶäĩÄ´ķąŗž°ĪÂŖŦÃĀøøŧŌhžŗąŖ×ožÖ(EPA)Ŋ¨×h2014 ÄęĪ÷pÃĀøÉúÎīČŧÁĪĘšĶÃÄŋËŖŦÁîĶņÃ×r¸ņŅŠÉĪŧĶËĒŖŦÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ×ÆÚrŗöŊüČũÄęĐÂĩÍĄŖ

ĄĄĄĄĐÂĩÄŌģÄęŧ´ĸé_ĘŧŖŦÎŌͨß^ąžÎÄĻĶņÃ×ČĢÄę×ßŨßMĐĐģØîŖŦ˛ĸĻδíĶ°íĶņÃ×r¸ņĩÄŌōËØ×öŗöˇÖÎöēÍîAyŖŦĪŖÍûĻÍļŲYÕßÔÚ2014 ÄęļČÔÚĶņÃ×ĩÄŊģŌ×ÖĐĶĐËųÍÖúĄŖ

ĄĄĄĄŌģĄĸ ČĢĮōĶņÃסÖÎö

ĄĄĄĄ1.1 ÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ×ĐĐĮéģØî

ĄĄĄĄĩūíÔ´ŖēÎÄČAØŊ ĖėīLÆÚØ

ĄĄĄĄČįÉĪDËųĘžŖŦÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ×r¸ņÔÚ2013 ÄęŌÁĘŧŅĶĀmÁË2102 ÄęÄęÄŠĩÄÉĪqÚ ŨŖŦÔÚ¸ßÎģąPÕûŌģļÎrégŌÔēķĶÚ2013 Äę2 ÔÂĪÂĩøé_ĘŧŖŦŽrÃĀøŪrI˛ŋ(USDA)šĢ˛ŧĩÄ2Ô¡ŨŪrŽaÆˇšŠĐčķ¸æĩūī@ĘžŖēĶÉĶÚŗöŋÚäNĘÛēÍŅb´ŦÆŖÜŖŦŌÔŧ°í×Ô°ÍÎ÷ĩĸ Ķ°íŖŦÃĀøĶņÃ×ŗöŋÚîAyĪÂÕ{5000 ČfÆŅĘŊļúŖŦ ÍŦr2012/13 ÄęļČÄęŊKė´æÉĪÕ{3000 ČfÆŅĘŊļúĄŖ2013 Äę4ÔÂÖÁ6 ÔÂŖŦÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ×r¸ņžSŗÖĐĄˇųąPÕû¸ņžÖŖŦÔÚÃĀøĶņÃײĨˇNĮ°ĪĻŖŦĘĐöžSŗÖÕđĘĄŖ2013 Äę6 ÔÂÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ×r¸ņé_ĘŧÁËĐÂŌģŨĩÄ´ķˇųĪÂĩøŖŦÔÚ2013 Äę11 Ô¡ŨÃĀøøŧŌhžŗąŖ×ožÖ(EPA)Ŋ¨×h2014 ÄęĪ÷pÃĀøÉúÎīČŧÁĪĘšĶÃÄŋËŖŦÁîĶņÃ×r¸ņŅŠÉĪŧĶËĒŖŦ2013 Äę11 ÔÂ19 ČÕÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ׹PÖĐŗö420 ÃĀˇÖ/ÆŅĘŊļúĩÄŊüČũÄęĐÂĩÍĄŖ2013 Äę12 Ô¡ŨŖŦÖĐøŌōÔÚßMŋÚĩÄÃĀøŪDģųŌōĶņÃ×ÖĐyŗö°üēŦδŊÅúĘĩÄŗɡÖŖŦžÜĘÕÃĀøĶņÃ×ŖŦÁîĶņÃ×r¸ņÔŲ´ÎŗĐēĄŖÄŋĮ°ÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ×r¸ņžSŗÖÔÚ420 ÃĀˇÖ/ÆŅĘŊļúÖÁ450 ÃĀˇÖ/ÆŅĘŊļú ^égÕđĘĄŖŋvĶ^ČĢÄęŖŦÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ×r¸ņĸßücĩÄ700 ÃĀˇÖ/ÆŅĘŊļúĩøÖÁ×îĩÍücĩÄ420 ÃĀˇÖ/ÆŅĘŊļúĩøŖŦĩøˇų¸ßß_40%ŧ´280 ÃĀˇÖĄŖ

ĄĄĄĄ1.2 ČĢĮōĶņÃךŠĒ

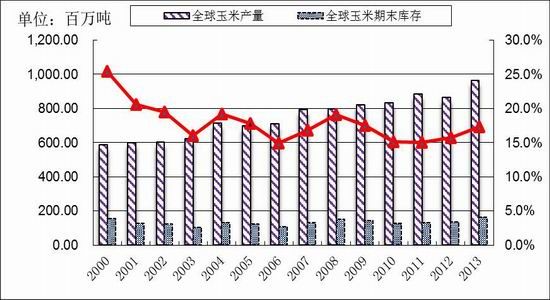

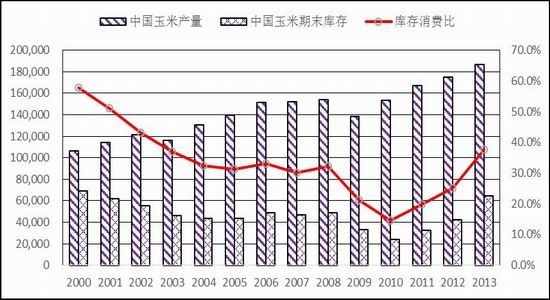

ĄĄĄĄ2013 ÄęļČoŌÉĘĮĶņÃ×ĩÄØSĘÕÄęŖŦČĢĮōĶņÃ׎aÁŋß_ĩŊĶäĩÄ9.64 |ŖŦŨ^2012 ÄęŽaÁŋÔöŧĶŗŦß^1 |ŖŦŨ^2011 ÄęŗöĩÄ×î¸ßŽaĶäŌ˛¸ßŗö7800 ČfĄŖ2013 ÄęļČÔÚĶņÃ׎aÁŋĶäĩÄÍŦrĪûŲMŌ˛ß_ĩŊÁËŌģĐÂĩĸßļČŖŦÄęļČČĢĮōĶņÃ×ĪûŲMŋÁŋß_ĩŊ9.37 |ŖŦĩĢĪûŲMĩÄÔöŧĶĐĄĶÚŽaÁŋÔöŧĶŖŦ§ÖÂČĢĮōĶņÃ×2013 ÄęļČŊYŪDė´æŌ˛ĘĮĶäĩÄŖŦß_ĩŊ1.62 |ŖŦė´æĪûŲMąČé17.3%ŖŦé2010 ÄęŌÔíĩÄ×î¸ßÖĩĄŖÄČĢĮōĶņÃ×ĩÄšŠĒ îríŋ´ŖŦĶņÃ×ÄŋĮ°˛ģ´æÔÚļĖČąî}ĄŖ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

ĄĄĄĄ1.3 ÃĀøĶņÃךŠĮķ îr

ĄĄĄĄÃĀøĘĮČĢĮō×î´ķĩÄĶņÃ×ÉúŽaēÍŗöŋÚøŖŦÆäÔÚøëHĶņÃ×ŲQŌ×ÖĐĩÄĩØÎģÅe×ãŨpÖØŖŦÃĀøøČĩÄĶņÃ×ĐčĮķ îrĘ×ĪČĶ°íÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ×ŖŦßMļøĶ°íČĢĮōĶņÃ×r¸ņĄŖÃĀøĶņÃ׎ÆÚšŠŊoÖ÷ŌĒĘÜŽÆÚŽaÁŋŖŦŊYŪDė´æŖŦßMŋÚČũˇŊÃæĶ°íŖŦŽÆÚĐčĮķŋÉŌÔˇÖŊâéŽÆÚøČĪûŲMēÍŗöŋÚ˛ŋˇÖŖŦɲŋˇÖĩIJîÖĩŧ´éÃĀøŽÆÚĶņÃ×ĩÄŊYŪDė´æĄŖ

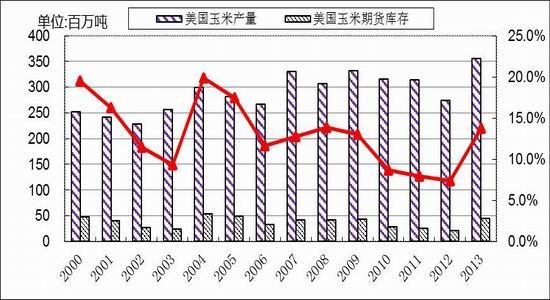

ĄĄĄĄ2013 ÄęŌÔĮ°ŖŦÃĀøĶņÃ׎aÁŋĩÄĶä¸ßücŗöŦFÔÚ2009 ÄęŖŦŽÄęĩÄŽaÁŋé3.33 |ŖŦ2013ÄęÃĀøĶņÃ׎aÁŋËĸĐÂÁËÔĶäŖŦß_ĩŊ3.55 |ŖŦļøČĨÄęĶņÃ׎aÁŋé2.74 |ŖŦ2013 ÄęŽaÁŋŨ^2009 ÄęēÍ2012 ÄęˇÖeÔöŧĶŧs2200 ČfēÍ8150 ČfĄŖ2013 ÄęļČÃĀøĶņÃ×ĩÄøČĪûŲMŋÁŋēÍŗöŋÚÁŋˇÖeé2.95 |ēÍ3684 ČfŖŦžųŨ^2012 ÄęĶĐËųÔöŧĶŖŦÆäÖĐŗöŋÚÔöˇųŊĶŊüŌģąļŖŦĩĢĶÉĶÚŽaÁŋÔöˇųß^´ķŖŦ§ÖÂ2013 ÄęĩÄŊYŪDė´æß_ĩŊ4550 ČfŖŦßh¸ßĶÚČĨÄęĩÄ2092 ČfŖŦŊYŪDė´æÄęļČÔöˇųß_2461 ČfŖŦė´æĪûŲMąČŌ˛Ũ^Į°×ÄęŗöŦFŨ^´ķÔöˇųß_ĩŊ13.7%ĄŖ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

ĄĄĄĄ1.4 ÃĀøĶņÃ×ĪûŲM

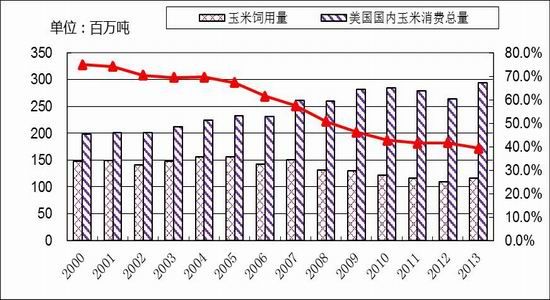

ĄĄĄĄÃĀøĶņÃ×ĪûŲMÖ÷ŌĒĘšĶÃÖ÷ŌĒŧ¯ÖĐÔÚŖēīÁĪŧĶš¤ĐĐIŖŦĶņÃ×ÉîŧĶš¤ĐĐIŖŦÆäËûČũ˛ŋˇÖĄŖÆäÖĐīĶÃĶņÃ×ēÍĶņÃ×ÉîŧĶš¤ĐĐIÕŧĶņÃ×ĪûŲMÁŋĩÄŊ^´ķļāĩĄŖ

ĄĄĄĄ1.4.1 ÃĀøīĶÃĶņÃ×ĪûŲMÕŧąČ×ßĩÍ

ĄĄĄĄ2013 ÄęÃĀøīÁĪĶÃĶņÃ×ĪûŲMŋÁŋŧsé1.16 |ŖŦīÁĪĶÃĶņÃ×ĘšĶÃÁŋĸŨ^ÉĪÄęÔöŧĶŧs500ČfŖŦĩĢīĶÃĶņÃ×ĘšĶÃÁŋÔÚĶņÃ×ĪûŲMÁŋÖĐĩÄąČÖØŗÖĀmpÉŲĄŖÎŌÄ2000 ÄęŌÔíĘĮĩūíŋ´ŖŦīĶÃĶņÃ×ĩÄĪûŲMÁŋoÕÄŋÁŋŖŦßĘĮĪûŲMÕŧąČŊĮļČŖŦļŧŗĘŦFŗöÃ÷ī@ĩÄĪÂģŦÚ ŨŖŦĮŌÔÚ2008 ÄęŌÔēķÚ ŨÔŊ°lÃ÷ī@ĄŖŊņÄęĶņÃ×īĶÃĪûŲMÁŋŨ^ČĨÄęÉĪqŖŦÎŌÕJéÖ÷ŌĒĘĮŌōéĶņÃ×r¸ņŗÖĀm×ßĩÍŖŦÄļø´ŲĘšĶņÃ×Ėæ´úĐĄûĩČÆäËûšČÎīĩÄĘšĶÃŖŦĩĢĘĮÄéLÆÚÚ Ũíŋ´ĐĄûĩČšČÎīīĶÃÁŋÔöŧĶūßMŌģ˛ŊŋspĶņÃ×īĶÃÁŋĄŖČâëuĄĸĮŨĩ°ĩÄīÁĪĀûĶÃÂĘÔŊíÔŊ¸ßū§ÖÂĶņÃ×ĘšĶÃÁŋpÉŲĄŖÍŦrDDGS ÔÚīÁĪĐĐIÖĐĩÄ´ķÁŋĘšĶÃŌ˛ū´ŲĘšĶņÃ×īĶÃÁŋĩÄŊĩĩÍĄŖ2013 Äę11 ÔÂUSDA šŠĐčķ¸æÖĐĸ2013/14ÄęļČīĶÃĶņÃ×ÁŋÉĪÕ{ÖÁ52 |ÆŅŖŦŧ´1.32 |ŖŦÔöéL20%ĄŖĩĢŌōĐĄûÄŋĮ°Ō˛ŗĘŦFŗöÎß ĪÂĩøBŨŖŦŊüÆÚĩøˇų´ķĶÚĶņÃ×ŖŦĘšĶņÃ×ĐĄûąČr×ßĩÍŖŦĶņÃ×Ėæ´úĐĄûĘšĶÃ˛ģžßĶĐŨŖŦēķÆÚĪÂÕ{īĶÃĶņÃ×ĘšĶÃÁŋĩÄŋÉÄÜĐÔŨ^´ķĄŖ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

ĄĄĄĄ1.4.2 ÃĀøÉúÎīŌŌ´ŧ

ĄĄĄĄÃĀøĘĮÄŋĮ°ĘĀŊįÉĪ×îÖØŌĒĩÄÉúÎīÄÜÔ´ÉúŽaøÅcĪûŲMøŖŦÆäÖĐŖŦČŧÁĪŌŌ´ŧĘĮÃĀøÄŋĮ°ĒĶÃ×îVˇēĩÄÉúÎīČŧÁĪĄŖČŧÁĪŌŌ´ŧÔÚÃĀøĩÄ°lÕšÆđÔ´ĶÚÉĪĘĀŧo70 Äę´úĩÄĘ¯ĶÍÎŖCŖŦļøÕæÕũŋįÔŊĘŊĩÄ°lÕšĘĮÔÚ×îŊüĩÄĘŽÄęégŖŦÄ2006 ÄęÆđŖŦÃĀøČŧÁĪŌŌ´ŧĩÄŽaÁŋŗŦß^°ÍÎ÷ŗÉéĘĀŊįÉĪ×î´ķĩÄÉúŽaøŖŦŗöŋÚÁŋ×Ô2010 ÄęÆđŌāÎģžĶĘĀŊįĘ×ÎģĄŖÃĀøŌŌ´ŧĩÄÉúŽaÔÁĪ97%ĘĮĶņÃץŖÃĀøĶÃĶÚÉúŽaŌŌ´ŧĩÄĶņÃ×ÁŋÄ1981/82 ÄęĩÄ86MB(°ŲČfÆŅŖŦĪÂÍŦ)ÔöéLĩŊ2011/12 ÄęĩÄ5000MBŖŦÄęžųÔöËŲß_ĩŊ14.5%ŖģŌŌ´ŧĪûēÄĶņÃ×ÁŋÕŧĶņÃ×ŋŽaÁŋĩÄąČĀũŌ˛Ä×îŗõĩÄ1.1%ÉĪÉũĩŊ2011/12 ÄęļČĩÄ40.9%ŖŦ2012/13 ÄęļČé34%ŖŦŊņÄęĶÉĶÚĶņÃ׎aÁŋÔöŧĶŖŦÕŧąČūŊĩĩÍŖŦĩĢĘĮÎŌyËãēķîAšĀąžĩūŌ˛ĸžSŗÖÔÚ30%×ķĶŌĄŖ

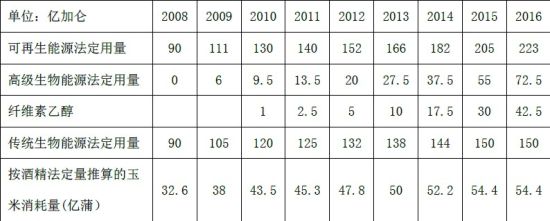

ĄĄĄĄ2007 ÄęîC˛ŧĩÄĄļÄÜÔ´ĒÁĸÅc°˛ČĢˇ¨°¸Ąˇ(EISA)Ļ2005 ÄęĩÄĄļÄÜÔ´Õū˛ßˇ¨°¸Ąˇ(EPAct)ßMĐĐÁËUÕšÅcĐŪĶŖŦ¸ųūØĘŌâķwpÅÅÁŋĩIJģÍŦĸŋÉÔŲÉúČŧÁĪÔŧˇÖéĀwžSËØÉúÎīČŧÁĪĄĸÉúÎīŲ|˛ņĶÍĄĸĪČßMÉúÎīČŧÁĪēÍÆäËûŋÉÔŲÉúČŧÁĪËÄîŖŦ˛ĸˇÖeŌļ¨ÁËÃŋŌģÄęļČĀwžSËØÉúÎīČŧÁĪĄĸÉúÎīŲ|˛ņĶÍĄĸĪČßMÉúÎīČŧÁĪēÍŋŋÉÔŲÉúČŧÁĪÖÆĘšĶÃÁŋĄŖĐÂĩÄËĘÔÚ2010 Äę3 ÔÂ26 ČÕšĢ˛ŧŖŦąģˇQéRFS2ĄŖ2010 Äę7 ÔÂ1 ČÕŖŦRFS2 é_ĘŧĘŠĐĐĄŖRFS2 Ōļ¨2012 ÄęŋÉÔŲÉúČŧÁĪĖíŧĶŋÁŋŌĒß_ĩŊ152 |ŧĶöŖŦĩŊ2022 ÄęŋÉÔŲÉúČŧÁĪĖíŧĶŋÁŋŌĒß_ĩŊ360 |ŧĶöĄŖ¸ųū´Ëˇ¨°¸ÍÆËãŖŦ2013 ÄęÉúÎīŌŌ´ŧĶÃÁŋĸß_ĩŊ138 |ŧĶöŖŦËųĪûēÄĩÄĶņÃ×50 |ÆŅĘŊļúŖŦŧ´1.27 |ŖģÄ2015 ÄęēķČŧÁĪŌŌ´ŧĶÃÁŋĸžSŗÖÔÚ150 |ŧĶöŖŦËųĐčĶņÃ×ÔÁĪ54.35 |ÆŅŖŦŧ´1.38 |ĄŖ

ĄĄĄĄÃĀøŋÉÔŲÉúČŧÁĪÖÆĘšĶÃÁŋ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

ĄĄĄĄÃĀøČŧÁĪŌŌ´ŧĩÄëHŽaÁŋÔöËŲŋėĶÚŌŌĒĮķŖŦ2012 ÄęĘÜĶņÃ×r¸ņĶ°íŽaÁŋŗöŦFĪÂŊĩŖŦĩĢČÔ¸ßĶÚŌŖģŊØÖÁ11 ÔÂ15 ČÕŽÖÜŖŦ2013 ÄęČŧÁĪŌŌ´ŧĀÛĶŽaÁŋÍŦąČĪÂŊĩ2.2%ŖŦŽaÁŋŗŦß^2012 ÄęĩÄŋÉÄÜĐÔ˛ģ´ķĄŖ2013 Äę11 ÔÂ20 ČÕÃĀøøøŧŌhžŗąŖ×ožÖ(EPA)Ŋ¨×hŖŦ2014 ÄęĪ÷pÃĀøÉúÎīČŧÁĪĘšĶÃÄŋËÖÁ152.1 |ŧĶöŖŦ2007 ÄęÔŲÉúČŧÁĪˇ¨ÖĐÔOļ¨ĩÄ°îÄŋËé181.5 |ŧĶöĄŖ ąMšÜEPA˛ĸ]ĶĐÔŧÕfÃ÷2014 ÄęÃĀøÆûĶÍÖĐģėēĪŗŖŌĶņÃ×ŌŌ´ŧĩÄÖÆĐÔÄŋËŖŦ¸ųūÉúÎīČŧÁĪÄŋËÕ{ÕûēķĩÄÄŋËÍÆËãŖŦ2014 ÃĀøÆûĶÍÖĐģėēĪŗŖŌĶņÃ×ŌŌ´ŧĩÄÖÆĐÔÄŋËé127-132 |ŧĶöŖŦĩÍĶÚ2007ÄęÔŲÉúČŧÁĪˇ¨ÖĐÔOļ¨ĩÄ144 |ŧĶöĩÄÄŋËĄŖū´ËÍÆËãŖŦ2013Ąĸ14 ÄęļČŖŦŌŌ´ŧÉúŽaĻĶņÃ×ĩÄĪûēÄÁŋšĀĶūĐĄĶÚÔĶĩÄ52.2 |ÆŅĘŊļúĄŖ

ĄĄĄĄ1.5 CBOT ĶņÃ×r¸ņēķÆÚÕšÍû

ĄĄĄĄÔÚËÉĩÄĘĐöšŠĐčŊY˛ģ×ĩÄĮérĪÂŖŦĻĶÚīđBēÍš¤IĐčĮķĩÄĪÂÕ{ŖŦĸ§ÖÂĶņÃ×r¸ņĀ^ĀmŗĐēŖŦĪōĪÂÍģÆÆ400 ÃĀˇÖ/ÆŅĘŊļúĩĸÅÂĘŨ^´ķĄŖ

ĄĄĄĄļūĄĸ øČĶņÃסÖÎö

ĄĄĄĄ2.1 ´ķßBÉĖÆˇŊģŌ×Ëų[Îĸ˛Š]ĶņÃ×ÆÚØĐĐĮéģØî

ĄĄĄĄĩūíÔ´ŖēÎÄČAØŊ ĖėīLÆÚØ

ĄĄĄĄ2013 Äę´ķßBÉĖÆˇŊģŌ×ËųĶņÃ×ÆÚØČĢÄęŗĘŦFĪÂĩø×ßŨŖŦÆÚégëmĶС´ŖŦĩĢˇ´ˇųļČžųŨ^ĐĄĄŖÔÚČĢĮōĶņÃ×ØSŽaŖŦÖĐøĶņÃ×ØSĘÕēÍĶņÃ×ĪÂĶÎĐĐI˛ģž°âĩÄąŗž°ĪÂŖŦĶņÃ×ÆÚrÔÚ2013 Äę9 ÔÂĩ×ŗöÄęČĐÂĩÍ2309ŖŦĸßüc2470 ĩŊ×îĩÍücŖŦĩøˇųŧs6.5%ĄŖÔÚ9 ÔÂĩ×ēķĶņÃ×ÆÚr×ßŗöÁËßBĀmąPÕûĐĐĮéŖŦëmÔÚ11 Ô¡ŨøŧŌßBĀm°l˛ŧÁËÅRĻĘÕŲÕū˛ßēÍąąŧZÄĪß\ß\ŲMŅaŲNÕū˛ßŖŦŌ˛Î´ÍÆĶĶņÃ××ßŗöˇ´ŪDĐĐĮéĄŖÄŋĮ°ĶņÃ×ÆÚégúĀ@[2320 2360]ĩÄ ^égąŖŗÖÕđĘŖŦÍŦrŗÉŊģÁŋÎŽŋsŖŦŗÖ}ÁŋÆĢĩÍĄŖ

ĄĄĄĄ2.2 øČĶņÃךŠĒ

ĄĄĄĄ2013 ÄęÖĐøĶņÃ×Ā^ĀmĶíØSĘÕÄęŖŦĪāęPĩūī@ĘžŖŦ2013 ÄęøČĶņÃ׎aÁŋß_ĩŊĶäĩÄ1.87|ŖŦŨ^ÉĪÄęÔöŧĶ1180 ČfŖŦÔöˇų7%Ŗģ2013 ÄęøČĀÛĶßMŋÚĶņÃ×660 ČfŖŦŨ^ÉĪÄęĩÄ310 ČfŖŦÔöˇųÃ÷ī@ĄŖŽaÁŋēÍßMŋÚÁŋĩÄÍŦrÔöŧĶŖŦ§ÖÂøČĶņÃ×2013 ÄęļČŋšŠŊoŨ^ÉĪÄęÔöŧĶ2470 ČfŖŦÔöˇų12%ĄŖÆÚÄŠŊYŪDė´æß_ĩŊ6400 ČfŖŦŨ^ČĨÄęÔöŧĶ2200 ČfŖŦÔöˇų¸ãß^50%ĄŖė´æĪûŲMąČŌ˛ŅĶĀmÁË2010 ÄęŌÔíĩÄÉĪqÚ Ũß_ĩŊ37.6%ŖŦßh¸ßĶÚÉĪÄęĩÄ25.1%ĄŖŗä×ãĩÄšŠĒŊo2014ÄęĶņÃ×ĩÄr¸ņÃÉÉĪÁËŌģĶęĶ°ĄŖ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

ĄĄĄĄ2.3 øČĶņÃ×ĪûŲM

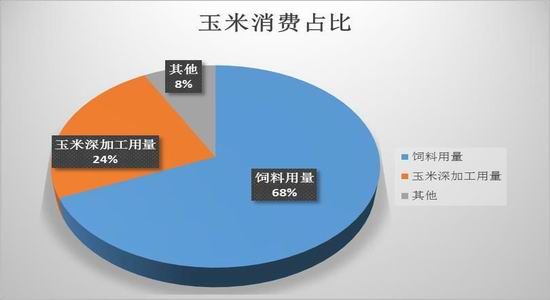

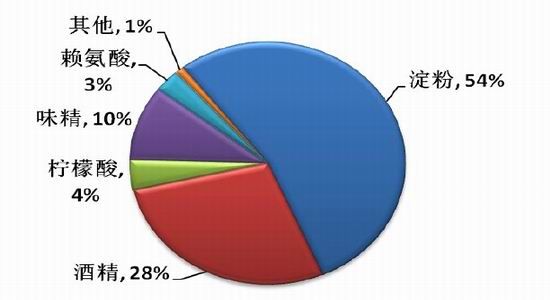

ĄĄĄĄøČĶņÃ×ĪûŲMÖ÷ŌĒĶĐČũ˛ŋˇÖŗÉŖŦīÁĪĶÃĶņÃ×ŖŦĶņÃ×ÉîŧĶš¤ĐĐIŖŦÆäËü(°üĀ¨ÖąŊĶ×÷éĘŗÎīĄĸˇN×ĶĩČ)ŖŦŌōīĶÃÁŋēÍĶņÃ×ÉîŧĶš¤ĐĐIÕŧÕûĶņÃ×ĪûŲMÁŋĩÄ90%ŌÔÉĪŖŦÎŌĸˇÖÎöīÁĪĐĐIēÍĶņÃ×ÉîŧĶš¤ĐĐIĄŖ

ĄĄĄĄĩūíÔ´ŖēÖĐøĶņÃמW ĖėīLÆÚØ

ĄĄĄĄ2.3.1 øČīÁĪĶÃĶņÃסÖÎö

ĄĄĄĄÎŌøĶņÃךŠŊoŌĒĪČM×ãøČīÁĪĪûŲMĩÄĐčŌĒĄŖÔÚîAyδíĶņÃ×ĪûŲMĩÁŋĩÄÔöéLrŖŦĐčŌĒŗäˇÖŋŧ]ĩŊđBÖŗš¤Iģ¯ĩÄĶ°íĄŖÔÚÉúØiĄĸČâĮŨēÍĩ°ĮŨīÁĪÉúŽaÖĐŖŦĐčŌĒĖíŧĶ60%ĩÄĶņÃ××÷éÄÜÁŋīÁĪÔÁĪŖŦ˛ÅÄÜ×îŧŅ°l]īÁĪЧÁĻĄŖļšÆÉĄĸĶņÃ×ĩ°°×ˇÛ(ĶņÃ×ÉîŧĶš¤ĩĸąŽaÆˇ)ĩČĩ°°×îÔÁĪ˛ģÄÜĖæ´úĶņÃ×ÎĒ×÷éīÁĪŖŦŌÔīÁĪĐĄûĩČÆäËûÄÜÁŋīÁĪŧZíĖæ´úĶņÃ×ÔÚŋÉšŠÁŋēÍЧÂĘąČÉĪļŧ˛ģžßälŧūĄŖ

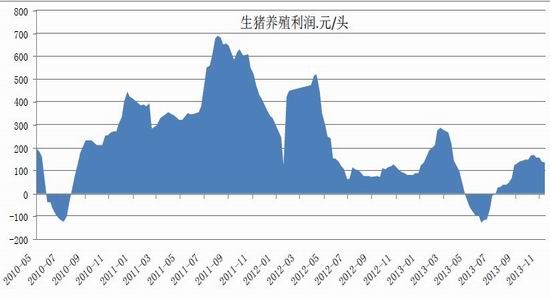

ĄĄĄĄÉúØiđBÖŗĀûÔÚ2013 Äę3 ÔÂĪÂŅŽÖÁ5 ÔÂĩ×éØŖŦÉúØiđBÖŗĐĐIŗöŦFĖpŖŦÔÚ6 ÔÂŌÔēķÉúØiđBÖŗĀûĶÉØŪDÕũŖŦ˛ĸÄ5 ÔÂĩ×é_ĘŧđBÖŗĀûŗÖĀmēÃŪDŖŦÔÚ9 ÔÂÖĐŅŽß_ĩŊÄęȸßücŖŦÆäēķđBÖŗĀû´ķˇųĪÂģŦŖŦÔÚ11 ÔÂēķÔŲ´Îˇ´ŖŦÄŋĮ°×ÔˇąÄ¸ØiÎî^đBÖŗĀûŧsé150 ÔĒŖŦĖĶÚvʡŨ^ĩÍËŽÆŊĄŖ¸ųūÎŌĩÄąOyĩūī@ĘžŖŦÄŋĮ°ØiŧZąČrŌ˛žSŗÖÔÚ6.5 ŌÔÉĪĩÄŨ^¸ßÎģÖÃŖŦØiČâĶņÃ׹ČŨ^ĩĸßÎģŖŦĸ´Ėŧ¤ĶņÃ×īÁĪÖĐĶņÃ×ĩÄĘšĶÃÁŋĄŖ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

ĄĄĄĄ°éëSÖøđBÖŗĀûĩÄēÃŪDŖŦÉúØi´æÚÁŋŌ˛´ķˇųÔöŧĶŖŦÄŋĮ°ĩÄzyĩūī@ĘžŖŦŊØÖÁ2013 Äę11ÔÂÖĐŅŽŖŦÉúØi´æÚÁŋß_ĩŊ46.9 Į§Čfî^ŖŦžāëx2011 Äę11 ÔÂÉúØi´æÚĩÄvʡ¸ßüc47.6 Į§Čfî^˛îžāŌŅēÜĐĄŖŦĩĢÎŌĶ^˛ėŋÉŌÔ°lŦFÄęļČÉúØi´æÚÁŋ¸ßücŗöŦF×ēõČĢ˛ŋŗöŦFÔÚŽÄęĩÄ11 Ô¡ŨŖŦß@ÅcØiČâĪûŲM¸ßˇåÔÚ´ēšĮ°ĩÄrégĘĮÎĮēĪĩÄŖŦĶÉĶÚ2014 ´ēšŨ^ÍųÄęĖáĮ°ŖŦÎŌšĀĶÔÚ2014 Äę1ÔÂÉúØi´æÚÁŋūŋėËŲĪÂŊĩĄŖÎŌßĶ^˛ėĩŊŖŦÄܡąÄ¸ØiĩÁŋ×Ô2013 ÄęŌÔíĘĮŌģpÉŲĩÄÚ ŨŖŦß@ĻēķÆÚÉúØiŅaÚÔėŗÉēÁĻĄŖ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

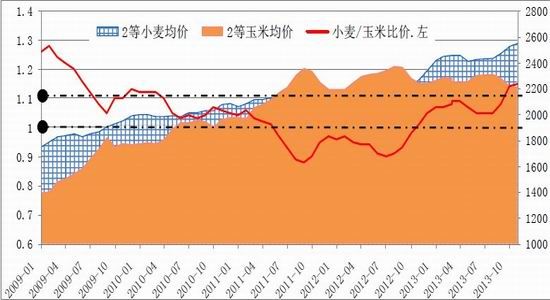

ĄĄĄĄÎŧÄ IđBŗɡÖŧ°Ō×Īûģ¯ĐÔŋŧ]ŖŦĐĄûÔÚīÁĪÖвĸ˛ģÄÜÍęČĢĖæ´úĶņÃץŖĩĢīÁĪŧĶš¤ÆķIŗöĶÚŗÉąžŋŧ]ŖŦūÔÚĶņÃ×r¸ņÆĢ¸ßrÔöŧĶĐĄûĻĶņÃ×ĩÄĖæ´úÁŋĄŖŊōĩūī@ĘžŖŦĐĄû/ĶņÃ׹Čr¸ßĶÚ1.1Ąĸr˛î´ķĶÚ60ĄĢ80 ÔĒ/rŖŦīÁĪŧĶš¤ÆķIū˛ÉČĄĶÃÁŋĪÂĪŪĖæ´ú˛ßÂÔŖģŽļūÕßĩÄr˛îß_ĩŊ100 ÔĒ/ŌÔÉĪrŖŦÎŌøÉŲĩ´ķĐÍÆķIĖæ´ú¸üéˇeOŖŦÆäĖæ´úÂĘŋÉŌÔß_ĩŊÉĪĪŪĩÄËĘŖŦŧ´¸÷ëAļÎØiĶņÃ×īÁĪĩÄ30%ĄĢ100%(ÆäÖĐŖŦąŖĶũØiĐĄûÄÜĖæ´ú30%ĄĢ50%ŖŦÉúéLØiĖæ´ú70%ĄĢ100%ŖŦĶũˇĘØi100%)ŖŦČâëuÉúéLÆÚĩÄ×îēķ40 ĖėŖŦĐĄûĖæ´úĶņÃ×ĩÄ×î´ķīΚÁŋÔÚ20%ĄĢ50%ĄŖ2013 ÄęĶņÃ×/ĐĄûąČrÔÚ10 Ô¡ŨĘ×´ÎqÖÁ1.1 ÉĪˇŊß_ĩŊ1.14ŖŦ11 ÔÂäĩÃĩÄĩūī@ĘžÄŋĮ°Ôĩūé1.15ŖŦģųĶÚÄŋĮ°ĩÄĩūī@ĘžŖŦÎŌÕJéÄŋĮ°˛ģ´æÔÚĐĄûĖæ´úĶņÃ×ĩÄĮérŖŦˇ´ļøūŗöŦFīÁĪÖĐÔöŧĶĶņÃ×ĶÃÁŋŌÔpÉŲĐĄûĘšĶÃÁŋĩÄĮérŖŦŧ´ĶÃĶņÃ×Ėæ´úĐĄûĄŖ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

ĄĄĄĄ¸ųūĪāęPĩūī@ĘžŖŦ2013 ÄęøČīĶÃĶņÃ×ĘšĶÃÁŋé1.44 |ŖŦŨ^2012 ÄęŗÖÆŊĄŖÔÚ2013ÄęÉúØi´æÚÁŋŗÖĀm×߸ßŖŦÉúØiĶņÃ׹ČrĖĶÚ¸ßÎģĩÄĮérĪÂĶņÃ×īÁĪĶÃÁŋ˛ĸ]ŗöŦFÔöŧĶŖŦčbĶÚÄŋĮ°ÉúØi´æÚÁŋĖĶÚ¸ßÎģŖŦēÍđBÖŗĀûÕûķwžSŗÖvʡŨ^ĩÍËŽÆŊĩÄŦF îŖŦÎŌÕJé2014 ÄęļČŖŦÉúØi´æÚÁŋūŗöŦFĪÂģŦŖŦīĶÃĶņÃ×ÁŋĸŗöŦFØÔöéLĄŖ

ĄĄĄĄ2.3.2 ĶņÃ×ÉîŧĶš¤ĐĐI

ĄĄĄĄÎŌøĶņÃ×ÉîŧĶš¤Ö÷ŌĒˇÖÎå´ķĐĐIŖēĩíˇÛŧ°ĩíˇÛĖĮĄĸžÆžĢĄĸÎļžĢĄĸŲ°ąËáĄĸÃĘËáĩČŖŦÆäÖĐĩíˇÛŧ°ĪāęPĖĮîŽaÆˇÕŧąČ×î´ķŖŦß_ĩŊÉîŧĶš¤ĶņÃ×ĪûŲMŋÁŋ°ëĩŌÔÉĪĄŖß^ČĨĘŽÄęÎŌøĶņÃ×ÉîŧĶš¤ĐĐIČĄĩÃéL×ã°lÕšŖŦ2010 ÄęĮ°ēķÉîŧĶš¤ĐĐIĶņÃ×ĶÃÁŋß_ĩŊĘŽÄęȸßücŖŦļøēķÔÚŊúÔöËŲˇÅžĩČĶ°íĪÂŪDĪōĐĄˇųĪÂŊĩĄŖ

ĄĄĄĄĩūíÔ´ŖēÖĐøĶņÃמW ĖėīLÆÚØ

ĄĄĄĄ2.3.2.1 ĶņÃ×ĩíˇÛĐĐI

ĄĄĄĄÖĐøĶņÃ×ĩíˇÛš¤I°lÕšŅ¸ËŲŖŦŊü8 ÄęĩÄÄęžųÔöËŲé11%ŖŦ2012 ÄęĶņÃ×ĩíˇÛŽaÁŋé2122 ČfŖŦÍŦąČÔöéL1.92%ŖŦÔöËŲÃ÷ī@ˇÅžĄŖ2011 ÄęŗõÎŌøĩíˇÛĐĐIĀûß_ĩŊ×î¸ßücŖŦÖŽēķßMČëĪÂĩøͨĩĀŖŦĩíˇÛĐĐI×Ô2011 Äę8 Ô¡ŨËãÆđÖÁŊņŌŅŊĖpŗŦß^ÉÄęŖŦĩíˇÛŧĶš¤ĐĐIvʡĄŖĘÜĩíˇÛĐĐIŽaÄÜÖđ˛ŊáˇÅēÍĪÂĶÎĐčĮķˇÅžŌōËØš˛ÍŦĶ°íŖŦÎŌøĶņÃ×ĩíˇÛŧĶš¤ĐĐIĶíĶ¯ĀûĩÍŗąÆÚŖŦĐĐIé_š¤ÂĘŗÖĀm×ßĩÍĄŖĘÜĐčĮķˇÅžē͸ ŧĶĄĶ°íŖŦÎŌøĶņÃ×ĩíˇÛŽaÁŋÔÚ2012 ļČß_ĩŊvʡ×î¸ßËŽÆŊÖŽēķŗöŦFÁËĐĄˇųģØÂäĄŖ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

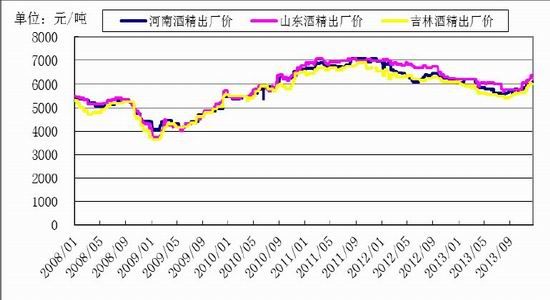

ĄĄĄĄ2.3.2.2 ĶņÃמƞĢĐĐI

ĄĄĄĄÎŌøžÆžĢŽaÁŋ2010 Äęß_ĩŊˇåÖĩŖŦÆäēķĘÜŽaÄÜß^ĘŖĄĸĀûĪÂŊĩĩČŌōËØĶ°íŖŦžÆžĢŽaÁŋŗÖĀmpÉŲĄŖß^ČĨÎåÄęÎŌøžÆžĢr¸ņŗĘŦFîËÆÎīžĐÎĘŊĩÄr¸ņ×ßŨŖŦ×î¸ßß_ĩŊ6800 ÔĒ/ŖŦ2013 Äę9 ÔÂĶņÃמƞĢr¸ņĩøÖÁ5450 ÔĒ/ŖŦČģēķĶņÃמƞĢr¸ņŗöŦFˇ´ŖŦ¸÷ĩØ ^ˇ´ˇųļȲģÍŦŖŦĩĢžųŗöŦFŊü700 ÔĒqˇųĄŖ2013 Äę9 ÔÂĮ°ĘÜĩŊ°×žÆĪûŲMÎŽŋsŧ°ÕûķwĐčĮķˇÅžĶ°íŖŦÎŌøžÆžĢĐĐIĶívʡ×îĩÍŖŦĐĐIé_š¤ÂĘŗÖĀmĩÍĶÚvʡÆŊžųĄŖÔÚĐčĮķˇÅžŌÔŧ°ÄžĘížÆžĢēÍĖĮÃ۞ƞĢ¸ ĪÂŖŦÎŌøĶņÃמƞĢŽaIßMČëĩ͚ȥŖ2013 Äę9 ÔÂēķëSÖøžÆžĢr¸ņĩÄŗÖĀmˇ´ŖŦĐĐIž°âļČÃ÷ī@ĖáÉũŖŦé_š¤ÂĘÉĪqŖŦžÆžĢSÉĖĻĶņÃײÉŲáĮéÔöŧĶĄŖ

ĄĄĄĄĩūíÔ´ŖēWind ĖėīLÆÚØ

ĄĄĄĄ2.3.2.3 ĶņÃ×ÉîŧĶš¤ĐĐIŋŊY

ĄĄĄĄÅcĩíˇÛĐĐIîËÆŖŦÎļžĢĄĸŲ°ąËáĄĸÃĘËáĩČÆäËûĶņÃ×ÉîŧĶš¤ĐĐIŌ˛ÔÚŊvÁËŌģ˛¨ĀûŨ^ēÃŖŦŽaÄÜU´ķēķŖŦĀûĪÂģŦŖŦŽaÄÜß^ĘŖŖŦé_š¤Âʲģ×ãĄŖŊYēĪĶņÃ×ÉîŧĶš¤ĐĐIŦF îŖŦÄŋĮ°ļĖÆÚČHžÆžĢĐĐIËÆĶĐ×ßēÃĩÄŋÉÄÜŖŦĩĢŌ˛HHĘĮé_ĘŧëAļÎŖŦēķÆÚČôŗöŦF´ķÃæˇeé_š¤ĘĮˇņūÔŲ´ÎÔėŗÉšŠ´ķĶÚĮķŖŦÄļø§ÖÂÔŲ´ÎĩÄĖpŧĶĄßĶĐ´ũĶ^˛ėĄŖžCēĪÕûĶņÃ×ÉîŧĶš¤ĐĐIŖŦÄŋĮ°ŌĀČģĖĶÚËŽÉîģđáÖŽÖĐŖŦÉîŧĶš¤ČĢĐĐIÍĖKŌĀČģēÜëyŋ´ĩŊŖŦÉîŧĶš¤ĐĐIĻĶņÃ×ĩÄĐčĮķŌ˛ĸžSŗÖÄŋĮ°ĩÄËŽÆŊÉõÖÁŗöŦFĪÂģŦŋÉÄÜĄŖžCēĪÄŋĮ°ĐĐIȡÖÎöĶ^ücŖŦšĀĶ2012/2013 ÄęļČÎŌøĶņÃ×ŧĶš¤Áŋé5020 ČfŖŦîAĶ2013/2014 ÄęļČÎŌøĶņÃ×ŧĶš¤Áŋé4800 ČfĄŖ

ĄĄĄĄ2.4 øČÕū˛ßĻĶņÃ×ĩÄĶ°í

ĄĄĄĄ2013 Äę11 ÔÂ15 ČÕøŧŌ°lÕš¸Ä¸īί ĄĸØÕū˛ŋĄĸøŧŌŧZĘŗžÖĄĸŪrI°lÕšãyĐĐ°l˛ŧÁËĄļęPĶÚ×öēÃ2013 ÄęĮīŧZĘÕŲš¤×÷ĩÄͨÖĒĄˇ ŖŦͨÖĒÖĐÖ¸ŗöŖēÂäēÃĶņÃץĸ´ķļšÅRrĘÕĻÕū˛ßŖŦŊņÄęÔÚ|ąąĩØ ^(ČÃÉšÅ×ÔÖÎ ^Ąĸß|ĘĄĄĸŧĒÁÖĘĄĄĸēÚũŊĘĄ)Ā^ĀmĐĐĶņÃץĸ´ķļšÅRrĘÕĻÕū˛ßĄŖ

ĄĄĄĄĶņÃ×(øËČũĩČ)ÅRrĘÕĻr¸ņéŖēČÃÉšÅĄĸß|1.13 ÔĒ/ŊīŖŦŧĒÁÖ1.12 ÔĒ/ŊīŖŦēÚũŊ1.11ÔĒ/ŊīĄŖĶņÃ×ÅRĻĘÕŲËŽˇÖŋÛÁŋ°´1Ŗē1.3 ĖĐĐŖŦÍŦr°´1Ŗē0.3 ŋÛr×÷éÆķIēæ¸ÉŲMĄŖÅRrĘÕĻÆđĘŧrégĶÉøŧŌĶĐęP˛ŋéT¸ųūĘĐöĮérŅĐžŋ´_ļ¨ŖŦŊØÖšrégé2014 Äę4 ÔÂ30 ČÕĄŖ

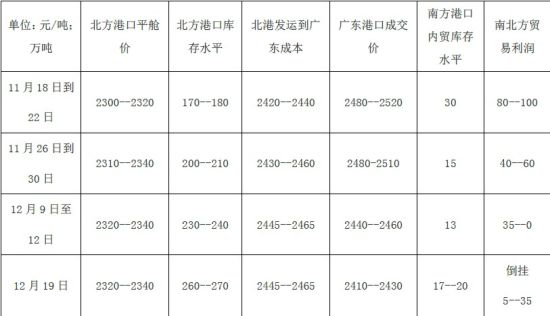

ĄĄĄĄ2013 Äę11 ÔÂ25 ČÕøŧŌŧZĘŗžÖ°lē¯ąíĘžŖēé×öēÃŊņÄę|ąąĩØ ^ĮīŧZĘÕŲš¤×÷ŖŦšÄîĶĐęPÆķIˇeOČëĘĐĘÕŲŖŦøŧŌĶĐęP˛ŋéTĸŗöÅ_ĪāęPĘĄˇŨˇûēĪŌļ¨ĩÄÆķIēÍÖĐŅëÖąŲŧZĘŗÆķIáŲ|ąąĩØ ^ĐÂŽažŦĩž(Ã×ŖŦĪÂÍŦ)ĄĸĶņÃ×ŖŦ˛ĸß\ģØËųÔÚĘĄˇŨŊoĶčŌģ´ÎĐÔŲMĶÃŅaŲNĩÄÕū˛ßĄŖĪíĘÜĶņÃ×ŲMĶÃŅaŲNÕū˛ßĩÄĘĄˇŨ°üĀ¨ÉĪēŖĄĸŊĖKĄĸÕãŊĄĸ°˛ģÕĄĸ¸ŖŊ¨ĄĸŊÎ÷ĄĸēūąąĄĸēūÄĪĄĸV|ĄĸVÎ÷ĄĸēŖÄĪĄĸÖØcĄĸËÄ´¨ĄĸŲFÖŨĄĸÔÆÄĪĄĸÎ÷˛ØĩČ1 6 ĘĄˇŨĄŖŅaŲNlŧūŧ°ËĘĀīŌĒĮķŖēÆķIÔÚ|ąąĩØ ^˛ÉŲĶņÃ×(øËČũĩČ)ĩÄr¸ņ˛ģĩÃĩÍĶÚČÃÉšÅēÍß|1.13 ÔĒŖ¯ŊīĄĸŧĒÁÖ1.12 ÔĒŖ¯ŊīĄĸēÚũŊ1.11 ÔĒŖ¯ŊīĄŖ˛ÉŲ¸ßĶÚģōĩÍĶÚøËČũĩČŧZĘŗŖŦ°´ÕÕøŧŌËĘÃŋÉũ¸ßģōŊĩĩÍŌģĩČŧŖŦ˛ÉŲr¸ņŋÉŌÔÉĪ¸ĄģōĪÂÕ{0.02 ÔĒŖ¯ŊīĄŖÄ|ąąĩØ ^˛ÉŲ˛ĸÍâß\ĩÄžŦĩžĄĸĶņÃ×ŖŦÃŋĘĐŊīØÕūŅaŲNËĘé0.07 ÔĒĄŖĶņÃ×°´ÕÛēĪËĘÆˇ(ËŽˇÖĄÜ14%ŖŦësŲ|ĄÜ1%)ēķĩÄĩÁŋĶËãĄŖĪíĘÜŅaŲNĩÄžŦĩžĄĸĶņÃ×ŗũĶÃĶÚĩØˇŊĻäēÍÖĐŅëĻäŨQÍâŖŦĶÉÆķI×ÔĐĐäNĘÛĄĸŧĶš¤ŖŦ×ÔØĶ¯ĖĄŖ

ĄĄĄĄ2013 Äę12 ÔÂß\ŲMŅaŲNé_ĘŧĖĐĐŖŦ|ąąÅRĻĘÕŲ´ķˇļúÕšé_ŖŦÄŊü°ëļāÔ¸÷ ^ĶōĘĐö×ßŨíŋ´ŖŦĘĐö¸÷ˇŊąíŦF¸÷ŽŖē|ąąŽa ^ĘÜÅRĻÍĐĘĐÕū˛ßÖ§ÎŖŦr¸ņÉĪqŖģÄĪąąˇŊ¸ÛŋÚŲQŌ×ĀûÖđuŋsĐĄ˛ĸĩšėŖŦ¸ÛŋÚė´æŗĘŦFąąÔöÄĪŊĩĖØücĄŖÔÚŅaŲNÕū˛ß´Ėŧ¤ĪÂŖŦ|ąąŽa ^°lß\ˇeOĐÔĖáÉũŖŦąąˇŊ¸ÛŋÚė´æŗÖĀmÉĪÉũŖŦŊØÖšĩŊÄŋĮ°ąąˇŊ¸ÛŋÚė´æÉĪÉũÖÁ270 Čf×ķĶŌŖŦvʡÍŦÆÚ×î¸ßËŽÆŊŖŦļø11 ÔÂÍŦÆÚąą¸Ûė´æÔÚ180 Čf×ķĶŌŖģÅcąą¸Ûė´æŗÖĀmÉĪÉũĪāˇ´ĩÄĘĮŖŦÄĪˇŊ¸ÛŋÚė´æ×Ô11 ÔÂŌÔíŗÖĀmĪÂŊĩŖŦŊØÖšĩŊÄŋĮ°ÄĪˇŊ¸ÛŋÚė´æŧsé15ĄĒ17 ČfŖŦļø11 ÔÂÍŦÆÚė´æËŽÆŊÔÚ30 Čf×ķĶŌŖŦė´æĪÂŊĩÖ÷ŌĒĘĮĘÜîAÆÚßMŋÚĶņÃ×ĩŊØĶ°íĄŖŌō´ËŖŦ12 ÔÂÄĪąąˇŊ¸ÛŋÚė´æŗĘŦFąąÔöÄĪŊĩĩÄĖØücĄŖÄĪąąˇŊŲQŌ×Āû×ÔŅaŲNĘŠŌÔíŗÖĀm×ßĩÍĄŖ11 ÔÂÖĐĪÂŅŽÄĪąąˇŊŲQŌ×Āû×î¸ßrß_ĩŊ80ĄĒ100 ÔĒ/ŖŦŌōŽrÄĪˇŊ¸ÛŋÚŲ|ĶņÃךŠĒžoŖŦļøąąˇŊĐÂ×÷ÉĪĘĐŗõÆÚr¸ņÆĢĩÍĄŖ¸ßĀû˛î´Ėŧ¤ÁË°lß\ˇeOĐÔŖŦëSēķÄĪąąr˛îŋsĐĄŖŦĩŊ11 ÔÂÄŠr˛îŋsĐĄÖÁ40 ÔĒ/ĄŖ12 ÔÂß\ŲMŅaŲNĘŠēķŖŦÄĪˇŊ¸ÛŋÚĩÄŲQŌ×ÉĖĐÄBēÍr¸ņŗÖĀm×ßČõŖŦr˛îßMŌģ˛ŊŋsĐĄŖŦÄŋĮ°ÄĪąąĩšė30--40 ÔĒ/ŖŦĪāąČ11 ÔÂÍŦÆڸߡåÖĩÄĪˇŊĀû˛îŌŅ×ßČõÁË110ĄĒ140 ÔĒ/ĄŖŋŧ]ĩŊŅaŲNĮérŖŦÄĪˇŊ¸ÛŋÚČÔĶĐŊĩrŋÕégŖŦÄĪˇŊr˛îßĶĐßMŌģ˛ŊĪÂŊĩŋÉÄÜĄŖÄĪˇŊīÁĪäN ^ĘÜŅaŲNÕū˛ßĶ°íĻ|ąąĶņÃ×ĐčĮķÔöŧĶŖŦ§ÖÂĻČAąąĶņÃ×ĐčĮķˇÅžŖŦŗÉŊģĮåĩŖŦŲQŌ×ÉĖ×ßØˇeOĐÔ˛îŖŦr¸ņĪÂĐĐĄŖ

ĄĄĄĄÄĪąąˇŊŲQŌ×ĀûēÍė´æ×ĶĮér

ĄĄĄĄĩūíÔ´ŖēÖĐøĶņÃמW RŌמW ĖėĪÂŧZ} ĖėīLÆÚØ

ĄĄĄĄÅRĻÕū˛ßēÍß\ŲMŅaŲNÕū˛ßĻÖ÷Ža ^ˇNÖ˛ĶņÃ×ĩÄŪrÃņŽaÉúŲ|ĐÔĀûēÃŖŦĩĢÎŌÕJéĻŊKļËĶņÃ×ĪûŲMĩÄĀĶ×÷ĶÃĶĐĪŪŖŦĶņÃךŠ´ķĶÚĮķĩÄÕûķwžÖÃæ]Ūkˇ¨ĩÃĩŊ¸ųąžĐÔĩظÄץŖ

ĄĄĄĄČũĄĸ ĐĐĮéÕšÍûÅc˛Ų×÷Ŋ¨×h

ĄĄĄĄ3.1 ĐĐĮéÕšÍû

ĄĄĄĄ2013 ÄęČĢĮōĶņÃ×ĩÄØSŽaŖŦÔėžÍÁËŊüËÄÄęíĶņÃ××î¸ßĩÄŊYŪDė´æēÍė´æĪûŲMąČŖŦÎŌĻ2014ÄęĐÂ×÷ÎīÄęļČŽaÁŋŌ˛ąŖŗÖˇĶ^ĄŖÄąOyēÍŊyĶĩūíŋ´ŖŦĀÄáÄČŦFĪķŗŖÅcļō ÄáÖZŦFĪķÔÚ2014ÄęŗöŦFĩĸÅÂĘžųÆĢĩÍŖŦŧ´´ķÃæˇeŗöŦFOļËĖėâĩĸÅÂĘÆĢĩÍŖŦŪr×÷Îī´ķÃæˇeĘÜÄĩÄŋÉÄÜĐÔŌ˛ÆĢĩÍŖŦËųŌÔÎŌÕJé2014 ÄęŪr×÷ÎīŽaÁŋŌĀČģūžSŗÖÔÚŨ^¸ßĩÄËŽÆŊŖŦŧ´ĶņÃךŠĒŌĀČģÆĢËÉĄŖͨß^ÎŌÉĪÃæĩġÖÎöŖŦÃĀøīÁĪĐĐIĻĶņÃ×ĩÄĐčĮķÁŋŗĘŦFĪÂŊĩĩÄÚ ŨŖŦÉúÎīÄÜÔ´ŋspˇ¨°¸Ō˛é2014ÄęĶņÃ×ŌŌ´ŧĩÄŽaÁŋÃÉÉĪęĶ°ŖŦīÁĪĐĐIēÍĶņÃ×ŌŌ´ŧĐĐIĻĶņÃ×ĩÄĀÛĶĐčĮķÁŋŨ^2013 ÄęĪÂģŦĘĮ´ķ¸ÅÂĘĘÂŧūĄŖËÉĩÄšŠĒ°éëSÖøÆŖÜĩÄĐčĮķ´ŲĘš2014 ÄęļČøëHĶņÃ×r¸ņŌĀČģąŖŗÖČõŨĄŖÖĨŧĶ¸įÆÚØŊģŌ×Ëų(CBOT)ĶņÃ×ÆÚØr¸ņĩøÆÆ400 ÃĀˇÖ/ÆŅĘŊļúĩÄÕûĩęPŋÚĘĮ´ķ¸ÅÂĘĘÂŧūĄŖ

ĄĄĄĄøČĶņÃ×ĘĐöŌōøŧŌĪāęPÕū˛ßŌļ¨ŖŦĘÜøëHĶņÃ×r¸ņ˛¨ĶĶ°íŗĖļČÆĢĩÍĄŖëmČģĶĐøŧŌĘÕĻĄĸß\ŲMŅaŲNĩČŌģĪĩÁĐÕū˛ßŖŦĩĢÃæÅRÖøšŠĒŗä×ãŖŦĐčĮķ˛ģÕņĩÄŦF îŖŦËųŌÔÎŌÕJéÕū˛ßūĻĶņÃ×r¸ņļĖÆÚĐÎŗÉÖ§ÎŖŦ˛ģß^ÄÖĐéLÆÚŋ´˛ģÄܸÄ×ÄŋĮ°šŠ´ķĶÚĮķĩÄŦF îrĄŖøŧŌÍĐĩ×ĘÕŲrŖŦĻĶņÃ×r¸ņ×ßĩÍĐÎŗÉÖ§ÎĩÄÍŦrŖŦŌ˛ūĻĶņÃ×ĪûŲMÔėŗÉŌÖÖÆĄŖÎŌÕJéŖŦ2014 Äę´ķßBÉĖÆˇŊģŌ×ËųĶņÃ×ÆÚØr¸ņÕđĘÆĢŋÕŖŦ˛¨Ķ ^ég[2250 2370]ĄŖ

ĄĄĄĄ3.2 ˛Ų×÷Ŋ¨×h

ĄĄĄĄŌģŧžļČŊ¨×hŋÍôÔÚ2340 ŌÔÉĪÖđ˛ŊŊ¨ÁĸĶņÃ×ŋÕÎŖŦÖšpÔOéÔÚ2370 ŌģžĄŖÆÚégÕßmręP×ĸÎŌĩÄÖÜķĄĸÔÂļČķ¸æēÍŧžķĩČÆäËûęPĶÚĪāęPĶņÃ×ŅĐžŋķ¸æŖģÍŦrĐčęP×ĸēķÆÚĶņÃ×ĪāęPÕū˛ßÕ{ÕûĻĶņÃ×r¸ņĩÄĶ°íĄŖ

ĄĄĄĄĖėīLÆÚØ ęÁxĶÂ

ĐÂĀËÂÃ÷Ŗē´ËĪûĪĸĪĩŪDŨd×ÔĐÂĀËēĪ×÷ÃŊķwŖŦĐÂĀËžWĩĮŨd´ËÎÄŗöĶÚ÷ßf¸üļāĐÅĪĸÖŽÄŋĩÄŖŦ˛ĸ˛ģŌâÎļÖøŲÍŦÆäĶ^ücģō×CÆäÃčĘöĄŖÎÄÕÂČČŨHšŠ ĸŋŧŖŦ˛ģŗÉÍļŲYŊ¨×hĄŖÍļŲYÕßū´Ë˛Ų×÷ŖŦīLëU×ÔúĄŖĪāęPŖî}

ŋ´ß^ąžÎÄĩÄČËßŋ´ß^

ÖĮÍļĄ¤žÛŊš

- ÉĪÕnĮķĖáĐŅŖēÕnŗĖ¸ņ×Ķ

- ĶÖĩŊé_WŧžŖēÎŌŌĒŽW°Ô

- DÆŦ¸üžĢ˛ĘŖēInstaSquare

- Įā´ēÎÄW×xÎīŖē´ķô~ÖÂô

- ÉņŧŊâÖiŖēδÉĪæiĩġŋég2

- ÃĀĘŊÂūŽīL¸ņŖēs×uÖŽđ

- ēÚ°ĩÖĐĩÄĐĐĶŖē°ĩŌšžĢė`

- ÁîČËÉĪ°aŖēÛÉņĮđąČĖØ

- ī×ĀÉĪĩÄÉņÆ÷ŖēˇŦĮŅŋėüc

- °lŦFĖÔøēÃČĨĖŖēÅføĩę

- ĐÂÆæÔî}×ÔĶÉŗÁÄŖēŊûšû

- ×WÁ¸üŋėˇŖēāĒāĒ×÷I

- ß÷ĐĮČËŌŅČĶŖē°Ųđß÷ßä

- ÃȡĖėŖēÍâĐĮšÖÎīÛĪûŗũ

- ĪxÆD˛ģ˛đŖēŧ×Īx´ķ×÷đ

- ŋÉÛĶÖÃÔČËŖēŊÜŋËēÍŧĒ

- Ąļø𥡚Ģyŧ¤đļY°ü

- ĄļĪÉħץˇšĢyĐÂĀËĖØāŋ¨

- ĄļßMôĩÄČũøĄˇĐÂĀËĒŧŌôŋ¨

- ĄļĐĻ°ÁŊēūOLĄˇīLÔÆÔŲÆđŋ¨

- Ąļî^ÂÃËĄˇĐÂĀËĖØāŋ¨

- Ąļ´ķĖÆ2ĄˇĐÂĀËĖØāÉņĢF°ü

- ĄļēÚŊđĄˇĐÂĀËĒŧŌļY°ü

- Ąļ300ĶĸĐÛĄˇĐÂĀËŖŲļY°ü

- ĄļħĶōĄˇĐÂĀËĖØāļY°ü

- ĄļĐÂĖėũ°Ë˛ŋĄˇšĢyļY°ü

- ĄļČËČËĐãÎ襡ĐÂĀËĖØāļY°ü

- ĄļũÎ䥡ĐÂĀËŖŲļY°ü

- ŊĮÉĢ°įŅŨîĐÂĘÖŋ¨

- ÉäôîĶÎōĐÂĘÖŋ¨

- Ķ×÷îĶÎōĐÂĘÖŋ¨

- ˛ßÂÔîĶÎōĐÂĘÖŋ¨