ĖėīLÆÚØŖēŊšĖŋČõŨŌĀÅf ĶÁĻÃēÉĪq˛ģ´ķ

ĄĄĄĄÕĒŌĒŖē

ĄĄĄĄîAĶ2014 ÄęÉĪ°ëÄęŖŦÃēĖŋĘĐöšŠĐčŋÁŋËÉĄĸŊYĐÔß^ĘŖĩÄBŨßëyŌÔ¸Ä×ŖŦČĢÉįūė´æžSŗÖ¸ßÎģŖŦÆķIŊ IČÔĸÃæÅRŨ^´ķĩÄĀ§ëyēÍīLëUŖģĪ°ëÄęŖŦÃēĖŋšŠŊoģōĸÚ ĶÚŋķwÆŊēâŖŦĐĐIŊúß\ĐĐģōĸĶĐĐĄˇųģØÉũŖŦĩĢČÔÃæÅRÖøēÜļāĩIJģˇļ¨Ąĸ˛ģ´_ļ¨ŌōËØŖŦŊúß\ĐĐĩÄēÁĻŌĀČģ´æÔÚĄŖ

ĄĄĄĄĶÁĻÃēˇŊÃæŖŦÃ÷ÄęÉĪ°ëÄęˇę¸ßšÁŋÕČÔĘĮĘ×ßx˛ßÂÔŖŦ600 üc¸ŊŊüČÔĘĮÖ÷ŌĒēÁĻÎģŖŦÍŦręP×ĸËŽëß\ĐĐĮérŖŦČįČôÃ÷ÄęíËŽŨ^´ķŖŦŨąØĀ^ĀmēĩÍÃēĖŋĮérŖŦˇ´ÖŽtÖÉ÷ÔļāĄŖ

ĄĄĄĄÃēŊšˇŊÃæŖŦŊšÃēŊšĖŋēķÆÚŗĘŦFÕđĘÆĢČõ¸ÅÂĘŨ^´ķŖŦ˛ģÅÅŗũĀ^ĀmĐÂĩÍĩÄŋÉÄÜĐÔŖŦŌÔŊšĖŋéĀũŋÉŌĀÍĐ1450-1650 ÕđĘ ^ég˛Ų×÷ŖŦ ^égȸßĩÍÎüŖŦÍŦrĻĶÚ´ËîŽaÄÜß^ĘŖÆˇˇNíÕfˇę¸ßšÁŋÕČÔĘĮĘ×ßx˛ßÂÔĄŖ

ĄĄĄĄŌģĄĸ ĐĐĮéģØî

ĄĄĄĄ1.1 ŊšÃēŊšĖŋÆÚØ×ßŨˇÖÎö

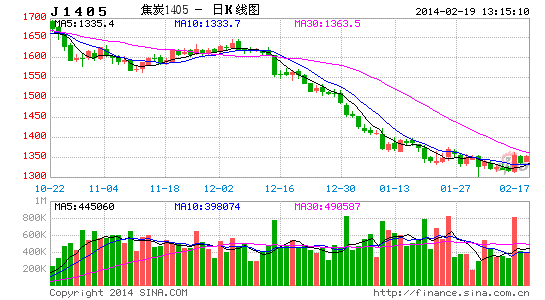

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØ

ĄĄĄĄŊšÃēŊšĖŋÆÚØ×ßŨģųąžÍŦ˛ŊMēĪļȡĮŗŖ¸ßŖŦČĢÄęģųąžĐÎŗÉČũ˛¨Ú ŨŖŦŌÔŊšĖŋÖ¸ĩéĀũŖŦÄęŗõŊšĖŋÖ¸ĩÄ2006 ücŌíēķé_ĘŧÁËŌģ¡ŋņĩøŖŦÖąĩŊ7 ÔÂÖĐŅŽĩøÖÁ1395 ücģųąžŌĩ×ŖŦĩøˇųß_25.3%ŖŦîIĩøÕûÉĖÆˇÆÚØĘĐöŖģÄ7 ÔÂĩ×ÖÁ9 ÔÂŗõé_ĘŧÁËŌģ˛¨éÆÚÉÔÂĩÄŗŦĩøˇ´ŖŦˇ´ˇųļČÔÚ10.5%×ķĶŌŖģÄ10 ÔÂé_ĘŧŌģÖąĩŊÄęĩ×ģųąžžSŗÖÕđĘÚ ŨŖŦÄŋĮ°Õûķw´ķÚ ŨŋÉŌÔĀíŊâ鹊ĩøˇ´ēķĩÄÕûĀíëAļÎŖŦ´ķÚ ŨČÔéĩøŨŖŦÄŧŧĐgˇÖÎöĩÄŊĮļČŋÉŌÔŊįļ¨ŊšĖŋŊšÃēČÔĖĶÚĪÂĩøͨĩĀÖĐĄŖ

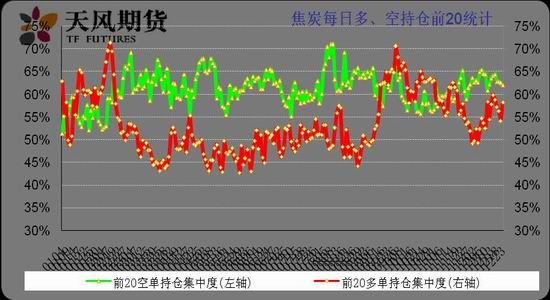

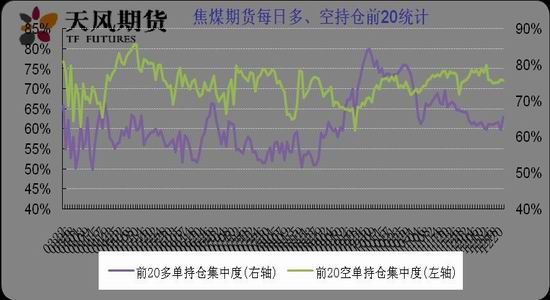

ĄĄĄĄ1.2 ŊšÃēŊšĖŋÆÚØ}ÁŋˇÖÎö

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØ

ĄĄĄĄ2013 ÄęŊšĖŋŊšÃēÆÚØČÔĖĶÚŋÕî^ÍęČĢŋØąPÖĐŖŦÔÚ2 ÔÂÖÁ7 ÔÂÆÚégŋÕî^ŗÖ}ŧ¯ÖĐļČÔÚ60%-80%ÖŽégŖŦÍŦr´æÁŋŲYŊđģųąžąŖŗÖÆŊˇŖŦŊšĖŋÆÚØ´æÁŋŲYŊđģųąžžSŗÖÔÚ400 |ÔĒ×ķĶŌŖŦŊšÃēÆÚØ´æÁŋŲYŊđģųąžžSŗÖÔÚ300 |ÔĒ×ķĶŌĄŖ

ĄĄĄĄ1.3 ĶÁĻÃēÆÚØˇÖÎö

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØ

ĄĄĄĄĶÁĻÃēÆÚØ2013 Äę9 ÔÂ26 ČÕÉĪĘĐŖŦČÕžų´æÁŋŲYŊđģųąžąŖŗÖÔÚ25 |ÔĒŌÔČŖŦ10 ÔÂŗõëSÖøļŦĻĐĐĮéĸĶŖŦŲYŊđé_ĘŧŧĶËŲČëöŖŦÄ20 |ÔöŧĶĩŊ40 |ÔĒĶÃÁË20 ŊģŌ×ČÕĄŖ

ĄĄĄĄˇÖÎöĶÁĻÃēÆÚØÉĪĘĐ3 ÔÂŌÔíĩÄ×ßŨ˛ģëy°lŦFŖŦĶÎŲYÁĻÁŋĻĐĐĮéĩÄÍÆĶ×÷ĶÃOéī@ÖøĄŖ12 ÔÂÖŽĮ°ąPÃæŲYŊđęPĐÄĩÄĘĮĶÁĻÃēŦFØr¸ņĩġ´ĮérĄŖĶÁĻÃēÆÚØÉĪĘĐŗõÆÚŖŦĶÁĻÃēÆÚrŨÉĪ_ŖŦÖ÷ŌĒĘĮžĶÚ´ķĮØžzĐŪŧ°ļŦŧžŅaėËų§íĩÄĐčĮķîAÆÚŖģ×Ô10 ÔÂĪÂŅŽé_ĘŧéLß_ŊüŌģÔÂĩÄÕˇųÕûĀíŖŦÖ÷ŌĒĘĮĘÜŦFØr¸ņˇ´ß^ÂũĩÄ ŋÖÆŖŦÆäégąPÃæĶÎŲYÁ÷ŗöÃ÷ī@ŖģëSēķÔÚĄ°ëÆķĄąĩÄŅaėĐčĮķĪÂŖŦĶÁĻÃēŦFØr¸ņŌģ¡ÉĪĐĐŖŦÔÚÆÚrÉĪĐĐÚ Ũī@ŦFēķŖŦĶÎŲYÔŲ´ÎČëöŖŦÍÆĶĶÁĻÃēÖ¸ĩÖąąÆ600 ÔĒ/ÕûĩęPŋÚĄŖ

ĄĄĄĄÖĩĩÃ×ĸŌâĩÄĘĮŖŦßMČë12 Ô¡ŨēķŖŦĶÁĻÃēŧžšĐÔĀqŌōËØąģĘĐöĪûģ¯ŖŦĩĢÖ¸ĩ sßtßtδÄÜÍģÆÆ600 ÔĒ/ĩÄęPæIēÁĻÎģŖŦļøßMŋÚÃēŧ¯ÖĐĶÚ12 ÔÂĄĸÃ÷Äę1 Ô´ķÁŋĩŊ¸ÛĩÄĪûĪĸĶÖĖôĶÖøĘĐöÉņŊŖŦÔŲŧĶÉĪŊú´ķŨŗöŦFëAļÎĐÔĩÍÃÔŖŦøČ´ķ×ÚÉĖÆˇÆÚØąíŦFÆŖÜŖŦ×îŊK§ÖÂĶÁĻÃēÆÚŦFr¸ņŗöŦFąŗëxŖŦßhÔÂēĪŧsÕņĘĪÂĐĐŖŦŧžšĐÔĖØÕ÷Ķú°lÃ÷ī@ĄŖ

ĄĄĄĄļūĄĸ2013 ÄęĘĐöģØî

ĄĄĄĄ2.1 äčFĐĐIŖēšŠ´ķĶÚĮķÃŦļÜÍģŗö

ĄĄĄĄČĨÄęĘĮäčFĐĐIßMČëĐÂĘĀŧoĘŽļūÄęĀīЧŌæ×î˛îĩÄŌģÄęŖŦäčF fūŊyĶĩÄ´ķÖĐĐÍÆķIČĨÄęÄęĩ×ØÕQËãĖp6.7 |ĄŖŊņÄę1-9 Ô¡ŨĀûĘĮ121 |ŖŦîAĶŊņÄęČĢÄęĶ¯Āû˛ģÖÁĶÚĖpŖŦĮérÂÔēÃĶÚČĨÄęŖŦĩĢĀûĩÄŗÉŊYŋÉÄÜ߲ģƯÁÁĄŖ

ĄĄĄĄĐ§Ōæ˛ģēÃĘĮĶÉĶÚĩVr¸ßŖŦä˛Är¸ņĩÍĄŖŦFÔÚĩÄä˛Är¸ņĘĮļūĘŽÄęĮ°ĩÄËŽÆŊŖŦŊņÄę6 Ô¡ŨĄĸ10 Ô¡ŨÔøŊÉ´ÎĩøÆÆļūĘŽÄęĮ°ĩÄr¸ņŖŦļøÉúŽaŗÉąžĘĮļūĘŽÄęĮ°ĩÄÎåĩŊÁųąļŖŦß@ŧôĩļ˛îĻäčFÆķIĘĮÖÂÃüĩÄĄŖä˛Är¸ņĖĢĩÍŖŦ˛ģHäčFÉúŽaÆķIoĀûŋÉDŖŦŌ˛Ęšä˛ÄŊäNÉĖ´ķÃæˇeĖpŖŦÖ÷ŌĒĘĮäčFĐĐIŽaÄÜß^ĘŖĄĸŽaÁŋß^ļāĩÄÍģŗöî}]ĶĐŊâQĄŖ

ĄĄĄĄŊņÄę1ĄĒ11 Ô¡ŨČĢøĀÛĶŽaä9.76 |ŖŦÍŦąČÔöéL8%ŖŦŗŦß^ČĢøÆŊžųä˛ÄĪûŲM6.9%ĩÄËŽÆŊĄŖäčFĐĐIß]ĶĐ×öĩŊĪōŲ|ÁŋЧŌæ°lÕšˇŊĘŊĩÄŪD×ŖŦĘĐöÚ ŨÉÔĶĐēÃŪDrŖŦäŽaÁŋņRÉĪūÉĪČĨŖŦŊYšûēÜŋėŌũÆđßMŋÚĩVqrŖŦä˛ÄŊĩrŖŦė´æÔöŧĶŖŦß@ˇNēĐÔŅh×ģ¯ĩÄÖÜÆÚÔŊíÔŊļĖŖŦĘĐöÕņĘîlˇąŖŦĘšĩÃäčFÉúŽaÉĖĄĸŊäNÉĖĄĸšŠĒÉĖŗŖŗŖÔÚß@ļĖēĩÄ×ģ¯ÖÜÆÚŽÖĐŲåXģōĘĮŲråXĄŖŽaÉúß@žÖÃæĩÄÉîĶ´Îî}ĘĮŽaÄÜß^ĘŖĄŖ

ĄĄĄĄžCēĪíŋ´ŖŦŊņÄęäčFÉúŽaąŖŗÖÔöéLŖŦä˛ÄĘĐöšŠ´ķĶÚĮķÃŦļÜÍģŗöŖŦä˛Är¸ņĩÍÎģ˛¨ĶŖŦÆķIÅŦÁĻŊĩąžÔöЧŖŦĐĐIŊúЧŌæÂÔĶĐēÃŪDĩĢĶ¯ĀûČÔČģŨ^ĩÍŖģÍŦrŖŦÆķIÃæÅRhąŖēÁĻŧĶ´ķĄĸŲYŊđæžoĩČî}ŖŦÉúŽaß\ĐĐĐÎŨŌĀČģĀžūĄŖĘÜ´ķâÎÛČžˇĀÖÎĄĸŽaÄÜĀÖØß^ĘŖĩČĶ°íŖŦÃ÷ÄęäčFÉúŽaÔöËŲĸĶĐËųģØÂäŖŦĐĐIĶ¯ĀûËŽÆŊČÔĸĖĶÚĩÍÎģĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄ2.2 ÃēĖŋĐĐI

ĄĄĄĄ2013 ÄęŖŦĘÜĘĐöĐčĮķĪÂŊĩĄĸŽaÄÜŊ¨ÔOŗŦĮ°ŖŦßMŋÚÃē´ķÁŋÔöéLĩČŌōËØĶ°íŖŦÄ5 Ô¡Ũé_ĘŧŖŦČĢĐĐIŗöŦFŊYĐÔŽaÄÜß^ĘŖĄĸÃēĖŋr¸ņĪÂĩøŖŦÆķIĖpÃæU´ķĩČî}ĄŖĩĢßMČë10 ÔÂŌÔēķÎŌøēęĶ^ŊúÆķˇĪōēÃŖŦÃēĖŋĘĐöŌ˛ŗöŦFÁˡeOĩÄ×ģ¯ĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄ2.2.1 ĐĐIÕū˛ßģØî

ĄĄĄĄĀ^2012 Äę12 ÔÂ20 ČÕøŪkĪ°lĄļęPĶÚÉîģ¯ëÃēĘĐöģ¯¸Ä¸īĩÄÖ¸§ŌâŌĄˇŖŦČĄĪûÖØücēĪÍŦŖŦČĄĪûëÃēr¸ņëpÜÖÆŖŦÃēĖŋr¸ņŦFÍęČĢĘĐöģ¯ÖŽēķŖŦ2013 ÄęÃēĖŋĐĐIĘĐöģ¯ŗĖļČßMŌģ˛ŊĖáÉũĄŖ

ĄĄĄĄÆäŌģŖŦķwŦFÔÚĄļÖĐČAČËÃņš˛ēÍøÃēĖŋˇ¨ĄˇēÍĄļÃēĖŋŊ IąOšÜŪkˇ¨ĄˇĩÄĐŪ¸ÄĄŖ6 ÔÂ29 ČÕŖŦĐŪ¸ÄēķĩÄĄļÃēĖŋˇ¨ĄˇĢ@ĩÃČĢøČËÃņ´úąí´ķūŗŖÕίTūͨß^˛ĸé_ĘŧĘŠĐĐĄŖĄļÃēĖŋˇ¨ĄˇĐŪ¸ÄĩÄÖ÷ŌĒČČŨŖŦĘĮČĨĩôÃēĖŋÉúŽaÔSŋÉēÍÃēĖŋŊ IÅúĩÄĶĐęPlŋîŖŦÃēĖŋÉúŽaēÍŊ I˛ģÔŲĐĐÔSŋÉÖÆŖŦ˛ģÔŲĐčŌĒßMĐĐĘÂĮ°ÅúĄŖ12 ÔÂ6 ČÕŖŦøŧŌ°l¸ÄίšĢ˛ŧĄļÃēĖŋŊ IąOšÜŪkˇ¨(ĐŪĶ¸å)ĄˇŖŦ˛ĸšĢé_Õ÷ĮķŌâŌŖŦÄŋĩÄŗũÁËßmĒĄļÃēĖŋˇ¨ĄˇĩÄĐŪ¸ÄļøÕ{Õû˛ŋˇÖČČŨÖŽÍâŖŦ¸üĘĮéÁËßMŌģ˛ŊÃ÷´_Õū¸ŽēÍĘĐöĩÄęPĪĩŖŦĻÕū¸ŽēÍĘĐößMĐĐÖØĐÂļ¨ÎģĄŖ

ĄĄĄĄÆäļūŖŦķwŦFÔÚÃēĖŋÆÚØĘĐö°lÕšˇŊÃæĄŖ3 ÔÂ22 ČÕŖŦŊšÃēÆÚØēĪŧsé_ĘŧÔÚ´ķßBÉĖÆˇŊģŌ×Ëų[Îĸ˛Š]ÉĪĘĐŊģŌ×ŖŦ9 ÔÂ26 ČÕŖŦĶÁĻÃēÆÚØēĪŧsÕũĘŊÔÚāÖŨÉĖÆˇŊģŌ×ËųÉĪĘĐŊģŌץŖŊšÃēēÍĶÁĻÃēÆÚØŊĶßBÉĪĘĐŖŦŌâÎļÖøÃēĖŋŦFØĘĐöé_ĘŧÅcÆÚØĘĐö fÍŦ°lÕšŖŦÃēĖŋĘĐöģ¯ŗĖļČßMŌģ˛ŊĖá¸ßĄŖ

ĄĄĄĄ˛ģŋɡņÕJŖŦÃēĖŋĘĐöģ¯ŗĖļȲģāĖá¸ßĘĮ´ķŨËųÚ ĄŖĩĢĘĮŖŦĶÉĶÚÃēĖŋĘĮÎŌøģųĩAÄÜÔ´ŖŦÕū¸ŽĘŧŊKļŧÔŗÖÄøŧŌĶÃæĻÃēĖŋĐĐIßMĐĐÕ{ŋØĄŖ5 ÔÂŖŦ°l˛ŧĄļÉĖÆˇÃēŲ|ÁŋšÜĀíŪkˇ¨(Õ÷ĮķŌâŌ¸å)ĄˇŖŦĖáŗöĻÉĖÆˇÃēŲ|ÁŋßMĐĐŋØÖÆŖŦĖØeĘĮĻßMŋÚĶÁĻÃēŲ|ÁŋßMĐĐŋØÖÆŖŦēķíĶÉĶÚÔâĩŊĶÃÃēÆķIēÍŲQŌ×ÉĖĩÄŧ¤ÁŌˇ´ĻŖŦ×îŊKÎÄŧū˛ĸδÕũĘŊšĢ˛ŧŖģ8 ÔÂŖŦēŖęPŋĘđ°l˛ŧšĢ¸æŖŦ×Ô2013Äę8 ÔÂ30 ČÕÆđŖŦČĄĪûēÖÃēĩÄÁãßMŋÚēļ¨ļÂĘŖŦģÖÍĘŠ3%ĩÄ×îģŨøļÂĘŖģ11 ÔÂŖŦøŪkĪ°lĄļęPĶÚ´ŲßMÃēĖŋĐĐIÆŊˇß\ĐĐĩÄŌâŌĄˇŖŦĖáŗöÁËÔQļôÖÆÃēĖŋŽaÁŋoĐōÔöéLĄĸĮĐpŨpÃēĖŋÆķIļŲMØúĄĸŧĶÃēĖŋßMŗöŋÚhššÜĀíĄĸĖá¸ßÃēĖŋÆķIÉúŽaŊ IËŽÆŊēÍ IÔėÃēĖŋÆķIÁŧēðlÕšhžŗĩČÎåˇŊÃæ´ŲßMÃēĖŋĐĐIÆŊˇß\ĐĐĩÄŌâŌēÍ´ëĘŠĄŖ

ĄĄĄĄŌģˇŊÃæĘĮÃēĖŋĘĐöģ¯ŗĖļČĩIJģāĖá¸ßŖŦÁíŌģˇŊÃæŖŦéÁË´ŲßMÃēĖŋĐĐIÆŊˇŊĄŋĩ°lÕšŖŦßMļø´ŲßMŊúÆŊˇ°lÕšŖŦÕū¸ŽÔŗÖĻÃēĖŋĐĐIßMĐĐÕ{ŋØĄŖ2013 ÄęŖŦÃēĖŋĐĐIēÍĘĐöžÍĘĮÔÚŌÔÉĪÕū˛ßhžŗēÍĘĐöhžŗÖĐ°lÕš×ģ¯ĄŖ

ĄĄĄĄÁíÍâŖŦ2013 Äę9 ÔÂŖŦøÕÔē°l˛ŧĩÄĄļ´ķâÎÛČžˇĀÖÎĶĄˇŌ˛ĸĻÃēĖŋĐĐIŽaÉúÉîßhĶ°íĄŖĄļ´ķâÎÛČžˇĀÖÎĶĄˇÖĐĶĐČĢÃæÕûÖÎČŧÃēĐĄå tŖŦŋØÖÆÃēĖŋĪûŲMŋÁŋŖŦŧĶŋėĮåÄÜÔ´Ėæ´úĀûĶÃŖŦÍÆßMÃēĖŋĮåĀûĶÃŖŦĖá¸ßÃēĖŋĪ´ßxąČĀũĩČļāíÉæŧ°ÃēĖŋĩÄČČŨĄŖ˛ģëyĀíŊâŖŦéÁËÖÎĀí´ķâÎÛČžŖŦ÷ŊyĩÄÃēĖŋĪûŲMÄŖĘŊĸĘÜĩŊÖÆŧsŖŦδí×Äę˛ŋˇÖ ^ĶōÃēĖŋĪûŲMÁŋĸÖđ˛ŊpÉŲŖŦÍŦrÃēĖŋĮåĀûĶÃÁĻļČĸÖđ˛ŊŧĶ´ķĄŖĩĢĘĮŖŦŋŧ]ĩŊÖĐļĖÆÚČĖėČģ⚊ĒÄÜÁĻ˛ģ×ãŖŦÔÚąŖÕĪËŽŲYÔ´šŠĒĩÄĮ°ĖáĪÂŖŦÃēÖÆĖėČģâĩÄŽaIģ¯ēÍŌÄŖģ¯ĩÃĩŊøŧŌšÄîŖŦß@Ō˛ĘĮ2013 ÄęÃēģ¯š¤ÖŽËųŌÔÄÜÔŲĪÆáŗąĩÄÖØŌĒÔŌōÖŽŌģĄŖ

ĄĄĄĄ2.2.2 ŅØēŖÃērß^ÉŊÜĐĐĮé

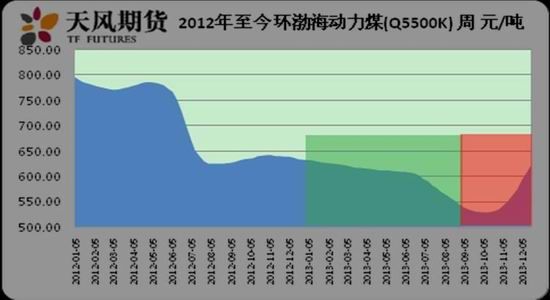

ĄĄĄĄŅØēŖÃērŌÔh˛ŗēŖÃēréĀũŖŦÉĪ°ëÄęß\ĐĐÆŊˇŖŦßMČë7 ÔÂēķé_ĘŧŧĶËŲĪÂĩøŖŦŊØÖš10 ÔÂŗõŖŦ°láÁŋ5500 ´ķŋ¨/Į§ŋËĶÁĻÃēžCēĪÆŊžųr¸ņĶÉ7 ÔÂŗõĩÄ590 ÔĒ/ĩøÖÁ531 ÔĒ/ŖŦĩøˇųß_10%Ŋü60 ÔĒ/ĄŖ

ĄĄĄĄļøēķ°ëÄęŖŦŊØÖšÖÁ12 ÔÂ12 ČÕŖŦ°láÁŋ5500 ´ķŋ¨/Į§ŋËĶÁĻÃēžCēĪÆŊžųr¸ņŌŅŊßBĀmžÅÖÜÉĪqŖŦĶÉ10 ÔÂ9 ČÕĩÄ530 ÔĒ/ÉĪqĩŊÁË608 ÔĒ/ŖŦĀÛĶÉĪqÁË78 ÔĒ/Ąĸqˇųé14.7%ŖŦļø°láÁŋ5000 ´ķŋ¨/Į§ŋËĶÁĻÃēÔÚĮØģĘu¸ÛĩÄŊģŌ×r¸ņ¸üĘĮĶÉ9 ÔÂ25 ČÕĩÄ440ĄĢ450 ÔĒ/ÉĪqĩŊÁË570ĄĢ580 ÔĒ/ŖŦqˇų¸ßß_29.2%ĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄ2.2.3 ŅØēŖÃēĖŋß\ŨĘĐö

ĄĄĄĄĮ°ÎÄŌŅĘöŖŦŊņÄęÃēĖŋr¸ņ×ßŨĪČŌÖēķPŖŦÉĪ°ëÄęŖŦĘĐöĐÎŨ˛ģČŨˇĶ^ŖŦĪ°ëÄęŖŦëSÖøøÃņŊúÆķˇģØůŖŦĪÂĶÎĐčĮķŋ´ēÃŖŦÃēĖŋŊģŌ×Ũ^éģîÜSĄŖîAĶŊņÄęŖŦąąˇŊ11 Ö÷ŌĒ°lÃē¸ÛŋÚēĪĶ°lß\ÃēĖŋĸß_ĩŊ6.4 |ŖŦÍŦąČČĨÄęÔöéL4500 ČfĄŖ

ĄĄĄĄŊņÄęĮØģĘu¸ÛîAĶĸÍęŗÉÃēĖŋ°lß\Áŋ2.35 |ŖŦÅcČĨÄęģųąžŗÖÆŊŖģüSō¸ÛĐÂÍļŽaÃēČũÆÚš¤ŗĖ°l]×÷ĶÃŖŦîAĶČĢ¸ÛÍęŗÉÃēĖŋ°lß\Áŋß_ĩŊ1.32 |ŖŦÍŦąČČĨÄęÔöéLß_3000 ČfŖģĖÆÉŊ¸ÛËųŨ ˛ÜåúĩéēÍžŠĖƸÛŌģÆđ°lÁĻŖŦîAĶĖÆÉŊ¸Û°lß\ÃēĖŋ1.6 |ŖŦÍŦąČČĨÄęÔöéL3600 ČfŖŦŗÉéČĢøĩÚļū´ķÃē¸ÛŖģĖėŊō¸ÛĘÜÖÆĶÚčF¡ß\ÁĻŖŦîAĶ°lß\ÃēĖŋ6500 ČfŖŦÍŦąČČĨÄępÉŲ900 ČfĄŖ

ĄĄĄĄąąˇŊ¸ÛŋÚÃēĖŋß\ŨĮér

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄžCēĪíŋ´ŖŦŊņÄęÃēĖŋß\ŨĐÎŨŌ˛ĘĮŌģ˛¨ČũÕÛŖŦ1-7 Ô¡ŨŖŦÃēĖŋĘĐöĐčĮķÆŖÜŖŦąąˇŊ¸ÛŋÚÃēĖŋß\ŨĘÜ×čŖŦąąÃēÄĪß\ĩÁŋŗĘŦFpÉŲBŨŖģĮŌąąˇŊ¸÷¸ÛŋÚÃēĖŋė´æ¸ßÎģŖŦ´Ŧ˛°ĩŊ¸ÛĪĄÉŲŖŦēŖß\ŲMĄĸÃēĖŋr¸ņ´ķˇųģØÕ{ŖŦŊĩĩŊŗÉąžžŌÔĪÂËŽÆŊŖŦ´ķ˛ŋˇÖ°lÃēÆķIĄĸēŊß\ÆķIŗöŦFĖp îrĄŖÄ8 Ô¡Ũé_ĘŧŖŦĘÜŊúÆķˇģØůŖŦëSÔöŅaė´æĶ°íŖŦ´Ŧ˛°´ķÁŋĩŊ¸ÛĀÃēŖŦąąˇŊ¸ÛŋÚÔŲŦFß\ŨˇąÃĻž°ĪķŖŦ¸ÛŋÚÃēĖŋ°lß\ĩÁŋąŖŗÖ¸ßÎģŖŦÄĪąąēŊžŌģÆŦˇąÃĻž°ĪķŖŦēŖß\ŲMĄĸÃēĖŋr¸ņŌģ¸ÄÖŽĮ°ĩÄîjUBŨŖŦŗĘŦFŋėËŲÉĪqBŨĄŖ

ĄĄĄĄĩūíÔ´ŖēOCFI

ĄĄĄĄ2.2.4 ČĢÉįūĶÃëĮér

ĄĄĄĄ1 ÖÁ11 ÔÂŖŦČĢøČĢÉįūĶÃëÁŋĀÛĶ48310 |Į§ÍßrŖŦÍŦąČÔöéL7.5%ĄŖ

ĄĄĄĄˇÖŽaIŋ´ŖŦĩÚŌģŽaIĶÃëÁŋ935 |Į§ÍßrŖŦÍŦąČÔöéL0.1%ŖģĩÚļūŽaIĶÃëÁŋ35391 |Į§ÍßrŖŦÔöéL6.9%ŖģĩÚČũŽaIĶÃëÁŋ5731 |Į§ÍßrŖŦÔöéL10.8%ŖģŗĮālžĶÃņÉúģîĶÃëÁŋ6254|Į§ÍßrŖŦÔöéL9.4%ĄŖ

ĄĄĄĄ1 ÖÁ11 ÔÂŖŦČĢø°lëÔOäĀÛĶÆŊžųĀûĶÃĐĄré4132 ĐĄrŖŦÍŦąČpÉŲ46 ĐĄrĄŖÆäÖĐŖŦËŽëÔOäÆŊžųĀûĶÃĐĄré3095 ĐĄrŖŦpÉŲ258 ĐĄrŖģģđëÔOäÆŊžųĀûĶÃĐĄré4540 ĐĄrŖŦÔöŧĶ28 ĐĄrĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄîAĶ2013 ÄęÄÜÔ´ĪûŲMÔöËŲĸ¸ßĶÚČĨÄęŖŦŗĘŦFĮ°ĩÍēķ¸ßĩÄ×ßŨŖŦČĢÉįūĶÃëÁŋÔöËŲŧsé6.5%ĄŖ°lëŊYŌ˛ĸĶĐËų×ģ¯ĄŖÃ÷Äę°lëÔOäÆŊžųĀûĶÃĐĄr´ķ¸Åé4600 ĐĄrŖŦÂÔ¸ßĶÚŊņÄęĩÄËŽÆŊŖŦĐÂÔö°lëŅbCé8500 ČfĮ§Íß×ķĶŌŖŦÆäÖĐģđëŅbCé4000 ČfĮ§ÍߥŖß^ČĨÔÚĐÂÔö°lëŅbCŊYÖĐŖŦģđëŅbCąČÖØąČŨ^¸ßŖŦļøÔÚÃ÷ÄęĩÄĐÂÔöŅbCŊYÖĐŖŦģđëŅbCąČÖØé_ĘŧĪÂŊĩŖŦŋÉÔŲÉúÄÜÔ´ŅbCĩÄŌÄŖĸÅcģđëŅbC˛î˛ģļāĄŖÁíÍâÃ÷ÄęŌģÅúĐÂĩÄēËëŅbCĸÍļŽaŖŦ´ķŧsé500ČfĮ§ÍߥŖ

ĄĄĄĄĶÉ´ËŖŦÃ÷ÄęĩÄÄÜÔ´ŊYŌ˛ĸßMŌģ˛Ŋģ¯ŖŦĐÂÄÜÔ´ĩÄšŠĒÄÜÁĻĸ´ķ´ķĖá¸ßĄŖîAĶ2014 ÄęīLëĐÂÔöŅbC1500 ČfĮ§ÍßŖŦĖĢęÄÜšâˇüĐÂÔöŅbC600 ČfĮ§ÍßŖŦÉúÎīŲ|ÄÜÔöŧĶ100 ČfĮ§ÍßŖŦĩŊ2013 Äęĩ×ŋÉÔŲÉúÄÜÔ´ŋŅbCŌÄŖĸß_ĩŊ7700 ČfĮ§ÍߥŖ

ĄĄĄĄÄ2011 ÄęŌÔíĩÄĮéríŋ´ŖŦQ˛ß˛ŋéTĻĐÂÄÜÔ´°lëĩÄËŧ¡ŌŅŊĶĐËųÕ{ÕûĄŖß^ČĨĘĮŌĐÖØ´ķŌÄŖëÕžŖŦĶÉĶÚ˛ĸžWēÍŨëĩÄî}ŖŦēÜļāŌŅŊŊ¨ŗÉĩÄīLëēÍĖĢęÄÜšâˇü°lëĩÄ×÷ĶÃëyŌÔ°l]ŗöíŖŦŊņēķøŧŌĸ´ķÁĻÍÆVˇÖ˛ŧĘŊ°lëŖŦĶĐĀûĶÚ´ŲßMŋÉÔŲÉúÄÜÔ´žÍĩØĀûĶÃĄŖÔÚÄÜÔ´ŊYģ¯ĩIJŧžÖÖĐŖŦøŧŌÄÜÔ´žÖßĸ´ŲßM÷ŊyÄÜÔ´ĩÄĮåģ¯¸ÄÔėĄŖÃ÷Äęĸ°˛ÅÅÔÚß\ČŧÃēCŊMžCēĪ¸ÄÔėŖŦ´ķŧsé2000 ČfĮ§Íß-3000 ČfĮ§ÍßŖģÍŦr˛ŧžÖĩÍáÖĩÃēĖŋ°lëŅbC2000 ČfĮ§ÍߥŖ

ĄĄĄĄĶÉĶÚÎŌøÃēĖŋÕŧŌģ´ÎÄÜÔ´ĪûŲMąČÖØŗŦß^60%ŖŦŌō´ËÃēĖŋĩÄĮåģ¯ĀûĶÃī@ĩÃĶČéÖØŌĒĄŖŊņÄęČĢøÃēĖŋĪûŲMÁŋ´ķŧsÔöéL3.6%-3.7%ĄŖ

ĄĄĄĄ2.3 Ŋšģ¯ĐĐI

ĄĄĄĄŽĮ°ŖŦŊšģ¯ĐĐIŌŅÄļāÄę¸ßËŲÔöéLĩÄUÆÚŪDČëÖĐĩÍËŲÔöéLĩÄÉîļČÕ{ÕûÆÚŖŦÕũͨß^ŊYÕ{ÕûēÍŧŧĐgĐÂßMŌģ˛ŊÖ\ĮķĐĐIžGÉĢŪDĐÍĄŖŊņÄęÎŌøŊšģ¯ĐĐIŽaäNÍŦąČÔöéLŖŦŗöŋÚÁŋÍŦąČ´ķˇųÔöéL1.59 ąļŖŦŊúЧŌæÂÔĶĐĖáÉũĄŖ˛ģß^ŖŦŊü3ĄĢ5 ÄęČßĸĖĶÚÎĸĀû îBĄŖ

ĄĄĄĄ2.3.1 ŊšÃēĘĐöĮér

ĄĄĄĄĘÜÖÆĶÚÃēĖŋĘĐöŗÖĀm×ßČõŖŦÃēr´ķĩøŖŦĮ°ČũŧžļČÖ÷Ža ^ÃēĖŋšŠĒpÉŲĄŖĩĢĶÉĶÚÉŊÎ÷ĄĸČÃÉšÅĄĸęÎ÷ĄĸēĶÄĪĩČĩØ ^ŲYÔ´ÕûēĪģųąžÍęŗÉŖŦŲYÔ´ŧ¯ÖĐļȸßĶÚČĢøËŽÆŊŖŦÆäĩÖĶųĘĐö˛¨ĶÄÜÁĻÔöĄŖ

ĄĄĄĄ1-9 Ô¡ŨŖŦÖ÷Ža ^ÃēĖŋšŠĒpÁŋˇųļČÃ÷ī@ĐĄĶÚČĢøšŠĒÁŋŋspˇųļČŖŦ×´ķÖ÷ÁĻÃēĖŋÆķIšŠØˇeOŖŦžŊâÁËąąˇŊ°lß\¸ÛŋÚĩÄØÔ´ēÁĻĄŖēôēÍžÖËųŨ ČÃÉĩØ ^ÖĐĐĄÃņ IÆķIąČÖظßŖŦĘĐöĪÂĐĐĄĸÃērĪÂĩøß^ŗĖÖĐĩÄĄ°ÍŖŽaĄąĄĸĄ°ĪŪŽaĄąˇĮŗŖÆÕąéŖŦĶ^ÍûâˇÕâēņŖŦ§ÖÂÕûķwÃēĖŋŽaÁŋŊĩˇų´ķĶÚÆäËûĘĄ ^ĄŖĮ°ČũŧžļČŖŦČÃÉšÅ×ÔÖÎ ^ÃēĖŋŽaÁŋĪÂŊĩ8.7%ĄŖ

ĄĄĄĄ2013 Äę1-7 Ô¡ŨŖŦŅØēŖÃēĖŋĘĐöšŠĒËÉŖŦĀ^ĀmžSŗÖŲIˇŊ¸ņžÖŖģÃēĖŋr¸ņŗÖĀmģØÂäŖŦĪûŲMˇŊĘĐöĩØÎģ¸üŧĶÖ÷ĶŖŦëSė´æąŖŗÖ¸ßÎģŖŦ˛ÉŲˇeOĐÔ˛ģ¸ßĄŖļøßMŋÚÃēˇŊÃæŖŦĶÃôĀûĶÃøČÍâɡNŲYÔ´ŖŦˇeOŅaŗäØÔ´ŖŦĖá¸ßė´æĩÁŋĄŖøČÃērĪ´ėŖŦ´ķˇųēŋsÁËÃēĖŋĐĐIĀûËŽÆŊŖŦß^¸ßĩÄÃēĖŋė´æÅcÍâŲQÃēĖŋĩÄŗÖĀmĶŋČëÆČĘšČŲQÃēĖŋĘĐöÆŖÜŖŦŊģŌ×ģîÜSļČŊĩĩÍŖŦøČčF¡ÃēĖŋß\ŨÁŋē͸ÛŋÚ°lß\ÁŋĪÂģŦĄŖ

ĄĄĄĄÁíÍâ2012 ÄęĪ°ëÄęĩŊ13 Äę7 Ô¡ŨŖŦÖĐøēęĶ^Ŋúß\ĐĐĮérÍësļā×ŖŦøÃņŊúÆķˇÍĖKßMŗĖžÂũŖŦģųĩAÄÜÔ´ĪûŲMĐčĮķŗÖĀm˛ģÍ÷ĄŖĘÜøëHĄĸøČŊúĐÎŨÆŖÜŧ°ĘĐöšŠĐčʧēâĶ°íŖŦøČÃēĖŋĘĐör¸ņŗöŦFÆÕąéŗÖĀmĪÂģŦĄŖ8 Ô¡ŨŌÔēķŖŦĐÎŨÍģ×ŖŦëSÖøˇÔöéLÕū˛ßĩÄÖđ˛Ŋī@ŦFŖŦøČŊúÍĖKßMŗĖĶĐËųŧĶËŲŖŦĪÂĶÎĐčĮķÍģČģ×ßēÃŖŦĶÃôŲÃēĶûÍûĖá¸ßŖŦ´ķÁŋĀÃē´Ŧ˛°ÔÚąąˇŊ¸ÛŋÚå^ĩØĪÂå^ĩȲ´ŖŦąąˇŊ¸ÛŋÚČĢÁĻß\ÃēĖŋŖŦÄĪąąēŊžŌģļȡąÃĻĄŖÄĪąąēŊžˇĮŗŖˇąÃĻŖŦČĢøčF¡ÃēĖŋß\ÁŋÔöËŲÖđ˛ŊĘÕÕŖŦ˛ĸŪDØéÕũĄŖ¸ÛŋÚÃēĖŋ°lß\ÁŋŌ˛ŗöŦFÔöéLBŨŖŦîAĶČĢÄęŖŦąąˇŊ¸ÛŋÚÃēĖŋ°lß\Áŋĸß_ĩŊ6.4 |ŖŦÍŦąČČĨÄęÔöéL4500 ČfĄŖ

ĄĄĄĄ2013 Äę1-10 Ô¡ŨŖŦŊšÃēßMŋÚŗÖĀm¸ßÎģß\ĐĐŖŦēŖęPŋĘđĩūī@ĘžŖŦ 2013 Äę10 Ô¡ŨÎŌøßMŋÚŊšÃē605.3 ČfŖŦÍŦąČÔöéL67.8%ĄŖ1-10 ÔÂÎŌøŊšÃēŋßMŋÚÁŋé6079.7 ČfŖŦÍŦąČÔöéL51.18%ĄŖßMŋÚÁŋÄęČиߥŖÆäÖĐ10 Ô¡ŨÄ°Ä´ķĀûßMŋÚŊšÃē243 ČfŖŦÍŦąČ´ķÔö2.03 ąļŖŦÄÃÉšÅøßMŋÚŊšÃē185 ČfŖŦÍŦąČÔöéL1.44 ąļŖŦ¸ß°ēĩÄß\rĘšĩÃŊņÄę1-8Ô¡Ũí×ÔÃÉšÅøŊšÃēĩÄßMŋÚĩÁŋÍŦąČ´ķˇųĪÂŊĩŖŦ˛ģß^ëSÖøŊšÃēr¸ņÆķˇģØÉũŌÔŧ°ēŖß\ŲMĩÄ´ķˇųÅĘÉũŖŦÃÉšÅøŊšÃē˛ÉžōŗÉąžĩÍĩÄŨĩÃŌÔķwŦFŖŦŧĶÉĪÎŌøąąˇŊß\ÁĻŗä×ãŖŦÃÉšÅøŊšÃēĩÄßMŋÚÁŋČÔĸĸąŖŗÖ¸ßÎģĄŖ˛ģß^ŊņÄęÃĀøŊúŗÖĀmÍĖKŖŦĻÃēĖŋĩÄĐčĮķ´ķˇųĖá¸ßŖŦ8 Ô¡ŨŌÔēķí×ÔÃĀøĩÄŊšÃēßMŋÚÁŋßBĀm´ķˇųĪÂģŦŖŦĘšĩÃ10 Ô¡ŨÎŌŊšÃēßMŋÚÁŋŌâÍâĪÂŊĩĄŖ

ĄĄĄĄÄŋĮ°°ÄÖŪŌģžŊšÃē¸ÛŋÚĖáØrÕÛËãŗÉČËÃņÅr¸ņ´ķ¸ÅÔÚ1120 ÔĒ/×ķĶŌŖŦĩÍĶÚŽĮ°ŦFØäNĘÛr¸ņĄŖĘŽ°ËÃČũÖĐČĢūŊYĘøēķŖŦĶÖĶĐ´ķÁŋÃēĩVÍŽaŊšÃēŖŦÍŦrēŖß\ŲMĩÄĪÂŊĩŌ˛ÔŲ´Î´Ėŧ¤ßMŋÚŊšÃēĩÄŗÖĀmĶŋČëĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄ2.3.2 ŊšĖŋĘĐöĮér

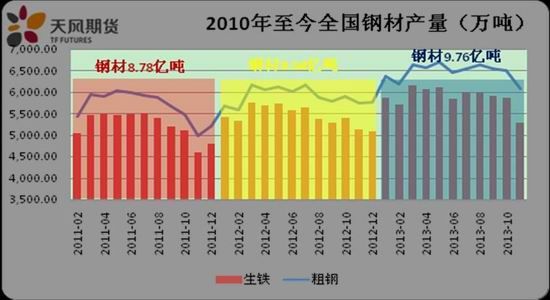

ĄĄĄĄ2011 ÄęÄŠŌÔíŊšĖŋĘĐöŗÖĀmČõŨŖŦŦFØr¸ņ×ēõŌģĩøÔŲĩøŖŦŊšģ¯ÆķIĩÄÉúŽaˇeOĐÔŌ˛ĶĐËųģØÂäŖŦŊņÄęøČŊšĖŋŽaÄÜáˇÅËŲļČÃ÷ī@ˇÅžĄŖŊyĶžÖĩūī@ĘžŖŦ2013 Äę10 Ô¡ŨŖŦČĢøŊšĖŋŽaÁŋ4026 ČfŖŦÍŦąČÔöéL9.2%ŖŦēÍÉĪÔÂģųąžŗÖÆŊŖŦ1-10 ÔÂČĢøŊšĖŋŽaÁŋ39655 ČfŖŦÍŦąČÔöéL8.2%ĄŖ10 ÔÂČĢøÉúčFŽaÁŋ5875 ČfŖŦÍŦąČÔöéL7.7%ŖŦ1-10 ÔÂÉúčFŽaÁŋ59845 ČfŖŦÍŦąČÔöéL6.5%ĄŖ10 ÔÂČĢø´ÖäŽaÁŋ6508 ČfŖŦÍŦąČÔöéL9.2%ŖŦ1-10 Ô´ÖäŽaÁŋ65248 ČfŖŦÍŦąČÔöéL8.3%ĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄÖĐøäčFš¤I fū×îĐÂĩūī@ĘžŖŦ11 ÔÂÖĐŅŽä fÖØücäÆķ´ÖäČÕžųŽaÁŋ175.0 ČfŖŦŅŽhąČĪÂŊĩ0.7%ŖŦîAšĀČĢø213.2 ČfŖŦŅŽhąČĪÂŊĩ0.6%ĄŖŊØÖÁ11 ÔÂÖĐŅŽÄŠŖŦÖØücÆķIä˛Äė´æé1393.4 ČfŖŦŨ^ÉĪŌģŅŽÔöŧĶ7.8%ŖŦŲQŌ×ÉĖĖáØ˛ģˇeOŖŦĘšĩÃäSė´æŗöŦFÁËŨ^´ķÔöéLĄŖģųĶÚČũÖĐČĢūĩÄÁŧēÃîAÆÚŖŦä˛Är¸ņ×Ô10 ÔÂĪÂŅŽé_Ęŧˇ´ŖŦ11 ÔÂÉĪŅŽäS´ÖäŽaÁŋžSŗÖ¸ßÎģĄŖ˛ģß^11 ÔÂÖĐŅŽŌÔíä˛Är¸ņČõĶÚÔ˛ÄÁĪr¸ņŖŦäSĀûÉĪqĩÄÄ_˛ŊÔŲ´ÎˇÅÂũŖŦäS˛ÉŲŊšĖŋÁĻļČĶĐËųpČõŖŦŊšĖŋė´æĐĄˇųģØÕ{ÖÁ13 ĖėËŽÆŊŖŦĩÍĶÚÍųÄę15-20 ĖėĩÄÆŊžųËŽÆŊĄŖ

ĄĄĄĄëSÖøļŦŧžŊšĖŋäØëAļÎČÕŌæÅRŊüŖŦŌģĩŠärÖšĩøÆķˇŖŦäSŌ˛ĸŧĶ´ķĻŊšĖŋŅaėÁĻļČĄŖÁíÍâ8 Ô¡ŨŌÔíŊšĖŋĘĐöÃ÷ī@ŪDůŖŦŊšģ¯ÆķIė´æ´ķˇųĪÂŊĩŖŦŊ IĐÎŨ´ķˇų¸ÄÉÆĄŖ11Ô¡ŨĒÁĸŊšģ¯ÆķIÆŊžųŽaÄÜĀûĶÃÂʸßÎģß\ĐĐŖŦ´ķĐÍĒÁĸŊšģ¯ÆķIé_š¤ÂĘžSŗÖÔÚ92%×ķĶŌŖŦÖĐĐĄĐÍĒÁĸŊšģ¯ÆķIé_š¤ÂĘŗÖĀmÉĪÉũÖÁ84%×ķĶŌĄŖˇÖĩØ ^íŋ´ŖŦÎ÷ąąĄĸČAÖĐĩØ ^Ŋšģ¯ÆķIŌŅŊßBĀm2 ÔÂŊĶŊüMØēÉÉúŽaŖŦ¸ßé_š¤ÂĘĘšĩÃļŦŧžŊšĖŋšŠŊoČÔĸąŖŗÖŗäÔŖĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄ2.3.2 Ŋšģ¯ŗöŋÚĮér

ĄĄĄĄ2012 ÄęÕū¸ŽĻŊšĖŋĩÄßMŗöŋÚÕū˛ß×÷ŗöÕ{ÕûŖŦČĄĪûÁËŊšĖŋĩÄŗöŋÚęPļŖŦ˛ĸĮŌČĄĪûÁËŗöŋÚÅäî~ÖÆļČĄŖß@ŌģÕū˛ßÕ{ÕûĩÄЧšûÖđ˛Ŋī@ŦFŖŦŊņÄęŌÔíŖŦÎŌøŊšĖŋôŗöŋÚÁŋŨ^Į°ÉÄę´ķÔöĄŖ¸ųūēŖęPŋĘđĩūī@ĘžŖŦ10 ÔÂÎŌøŗöŋÚŊšĖŋŧ°°ëŊšĖŋ52 ČfŖŦąČÉĪÔ´ķˇųÔöŧĶ21 ČfĄŖŊņÄę1-10 ÔÂÎŌøĀÛĶŗöŋÚŊšĖŋŧ°°ëŊšĖŋ324 ČfŖŦŨ^ČĨÄęÍŦÆÚÔöŧĶ233 ČfŖŦÍŦąČÔöéL2.57 ąļĄŖ

ĄĄĄĄ˛ģß^ÅcŊšĖŋŗöŋÚĩÁŋ´ķˇųÔöéLĪāĻĒĩÄĘĮŖŦŊņÄęŊšĖŋŗöŋÚžųrŗÖĀmĪ´ėŖŦ10 ÔÂŊšĖŋŗöŋÚžųrŌŅĪÂŊĩÖÁ223.95 ÃĀÔĒ/ŖŦ07 Äę9 Ô¡ŨŌÔíĐÂĩÍĄŖŊšĖŋŗöŋÚĩÁŋhąČ´ķÔöŖŦëmČģ˛ģ×ãŌÔŤŪD¸ÛŋÚė´æēÁĻŖŦĩĢÄܲŋˇÖpŨp¸ÛŋÚė´æ¸ßÆķŦFĪķĄŖ

ĄĄĄĄŌÔøČ×î´ķĩÄŊšĖŋß\ŪD¸ÛŖēĖėŊō¸ÛéĀũŖŦĩūī@ĘžĖėŊō¸ÛŋÚŊšĖŋė´æŌŅÅĘÉũÖÁvʡ¸ßÎģĄŖßMČë9 ÔÂŌÔēķĖėŊō¸ÛŊšĖŋė´æŌģÖąąŖŗÖÔÚ250 ČfŌÔÉĪŖŦ10 ÔÂĩ×ŊšĖŋé266 ČfŖŦ11 ÔÂĩ×ŊšĖŋė´æé265 ČfŖŦė´æžĶ¸ß˛ģĪÂŖŦČĨė´æЧšû˛ģÃ÷ī@ĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄ2.3.3 Ŋšģ¯ĐĐIÕûēĪĮér

ĄĄĄĄš¤IēÍĐÅĪĸģ¯˛ŋšĢ¸æ2013 Äę19 š¤IĐĐIĖÔĖÂäēķŽaÄÜÆķIÃûÎ(ĩÚŌģÅú)Éæŧ°ŊšĖŋÆķI49 ôĄĸŊšĖŋŽaÄÜ1405 Čf/ÄęĄŖĖÔĖÂäēķŽaÄÜŌŅŊŗÉéÎŌøŊšģ¯ĐĐIŽaIŊYÕ{Õûģ¯ÉũŧĩÄŌģØÕū˛ß´ëĘŠŖŦŌ˛ŌŅŗÉéŊšģ¯Æķ(ĐĐ)Iš¤ËŧŧĐgŅbä˛ģāģ¯ÉũŧĄĸšÄÜpÅÅēÍÆķIŧŧĐgßM˛Ŋŧ°ĐÂĩÄ×ÔĶXĐĐĶĄŖÄŊņÄęŊšģ¯ĐĐI49 ôÆķIĖÔĖÂäēķŽaÄÜÖĐÎŌžÍŋÉŌÔŋ´ĩŊŖŦĖĢÔÃēâģ¯šÉˇŨšĢËžĩÚļūŊšģ¯SĄĸĖĢÔģ¯š¤šÉˇŨšĢËžēÍÉŊ|ŊđÄÜŋÆŧŧšÉˇŨšĢËžĩČÆķIĖÔĖĩÄÂäēķŽaÄܲĸˇĮĄļŊšģ¯ĐĐIĘČëlŧūĄˇÖĐŌļ¨ĩÄĖŋģ¯ĘŌ¸ß4.3 Ã×ŌÔĪÂĐĄŊš tŖŦļøĘĮÆķI×ÔÂÉęPÍŖĶ°íŗĮĘĐžĶÃņÉúģîģōÆķIĩÄ×ÔÎŌ¸ÄÔėÉũŧĩÄ4.3 Ã×ŧ°ŌÔÉĪŊš tĩÄÖ÷ĶĐĐéĄŖ

ĄĄĄĄÉĪ°ëÄęŌÔíŖŦĶÖĪČēķĶĐŌģÅúžßĶĐŌģļ¨ŲYÔ´ĄĸŧŧĐgģōĘĐöŨĩÄÆķIĐÂŊ¨ÍļŽaĖŋģ¯ĘŌ¸ß5Ąĸ5 Ã×všĖŧ°7 Ã×ŌÔÉĪíŅbŊš tš˛19 ×ųŖŦĐÂÔöŽaÄÜ1185 Čf/ÄęŖŦąČÉĪÄęÍŦÆÚĶĐÔöļāĩÄŨî^ŖŦßMŌģ˛ŊŧĶ´ķÁËĐĐIģ¯Ŋâß^ĘŖŽaÄÜĩÄēÁĻŖŦÍŦrŌ˛ĸŧĶŋėÆķIĩÄŲÁĶĖŖŦĩšąÆÂäēķŽaÄÜĩÄÍËŗöĄŖĩĢëSÖøŊšĖŋĘĐöÖđī@žoŋsēÍhąŖĩÄĀ¸ņŌĒĮķŖŦÃ÷ÄęĐÂÔöŽaÄÜĸĶĐĪÂŊĩŨî^ĄŖ

ĄĄĄĄČũĄĸÃēŊšŧĶš¤Ė×ĀûĖŊžŋ

ĄĄĄĄĶÉĶÚÆŊžųĩØ1.3 ŊšÃēŧĶš¤ŽaÉú1 ŊšĖŋēÍČô¸É¸ąŽaÆˇŖŦÄļøŊšĖŋ/ŊšÃēĩÄąČr˛ģÄÜąŗëx1.3 ĖĢßhĄŖČįšûļūÕßąŗëxĩÄĖĢßhŖŦÎŌtŋÉŌÔŲIļāŊšÃēŲuŋÕŊšĖŋĄŖ

ĄĄĄĄĀíÕÉĪÖvŖŦÃēŊšŧĶš¤Ė×Āû°üĀ¨ČũˇNÄŖĘŊŖŦˇÖeéĒÁĸŊšģ¯ÆķIÄŖĘŊĄĸÃēĩVÆķIÄŖĘŊŌÔŧ°×ÔĶĐŊšģ¯SĩÄäčFÆķIÄŖĘŊĄŖČũˇNĖ×ĀûÄŖĘŊQļ¨Á˲Ų×÷ÉĪČũˇN˛ģÍŦĩÄĖ×ĀûŋÕégĄŖÃēŊšŧĶš¤Ė×ĀûĩÄëyücÔÚĶÚÅäÃēŊšš¤ËĩÄ´_ļ¨ĄĸŽaŗÉÆˇŲ|Áŋŧ°ÉũŲNËŽĩÄ´_ļ¨ĄĸŌÔŧ°¸ąŽaÆˇŗÉŧ°ÆärÖĩĩÄ´_ļ¨ĄŖéÁ˸üžß˛Ų×÷ĐÔŖŦÎŌÕûēĪÁËŌģˇNÃēŊšŧĶš¤Ė×ĀûĩÄēģ¯ÄŖĘŊĄŖÎŌͨß^ēģ¯ĩÄŧŲÔOĻĖ×ĀûŋÕég×öŗöÃ÷´_ĩĢĘĮ sŋÁŋĖĩÄĶËãĄŖÎŌŧŲļ¨ŊšÃēÅäÃēČĢ˛ŋĘšĶÃŊģ¸îŊšÃēŖŦŧŲļ¨ŽaŗÉÆˇŊšĖŋĪāĻĶÚËĘŊģ¸îÆˇČĄ×î´ķŲNËŽ230ŖŦŧŲļ¨¸ąŽaÆˇĘÕČë150ŖŦÍŦrŧŲļ¨ÁËŊšÃēŊšĖŋļūÕßĩÄß\ŨŲMĶÃĄĸŊģ¸îŲMĶÃŧ°ŲYŊđŗÉąžĪāĩČĄŖÎŌĩÄēģ¯ÄŖĐÍąíÃ÷ŊšĖŋ/ŊšÃēĩÄēĪĀíąČrĒÔÔÚ1.38 ŌÔĪÂĄŖ

ĄĄĄĄĩĢĘĮ×ÔŊšÃēÆÚØÉĪĘĐŌÔíŖŦÆÚØŊšĖŋÖ¸ĩ/ŊšÃēÖ¸ĩĩÄąČržųÖĩ s¸ßß_1.37ŖŦÍŦrŨ^éLrégžSŗÖÔÚ1.38 ŌÔÉĪŖŦÖ¸ĩ×î¸ßąČrÔøß_ĩŊ1.45ŖŦŊšĖŋ1309/ŊšÃē1309 Ôøß_ĩŊ1.56ŖŦŊšĖŋ1405/ŊšÃē1405 ąČrŽĮ°¸ßß_1.457ĄŖ

ĄĄĄĄēģ¯ÄŖĐÍēöÂÔÁËŊšÕũŗŖĀûŖŦŧ´Ŋšģ¯SŊšąžÉíĒĢ@ĩÃĩÄÃĢĀûŖŦÆäĶÃí¸˛ÉwČũŲMŧ°ÆäËüÖ§ŗöŖŦ˛ĸąŖ×CÆŊžųĩØŌģļ¨ŗĖļČĩÄôĀûĄŖĶÚĘĮÎŌŧŲļ¨ÕũŗŖŊšÃĢĀû100 ÔĒÃŋĩÄĮérĪÂĻŊšĖŋ/ŊšÃēĩÄąČrßMĐĐÁËÖØšĀĄŖˇÖÎöąíÃ÷ĻĒĶÚ1100-1200 ĩÄŊšÃēŖŦŊšĖŋ/ŊšÃēĩÄąČrĒ˛ģŗŦß^1.46ĄŖČįšûŧŲļ¨ŊšÃĢĀûé150ŖŦtŊšĖŋ/ŊšÃēąČr˛ģĒŗŦß^1.51Ŗģ2011 ÄęŌÔíĩÄŋÉąČŦFØvʡĩūŌ˛ąíÃ÷ŖŦŊšĖŋ/ŊšÃēĩÄąČrÉĪĪŪ˛ģŗŦß^1.52ŖŦžųÖĩÔÚ1.35ŖŦžųÖĩŌÔÉĪÉąļËʲîé1.49ĄŖ

ĄĄĄĄŊšĀûĘĮQļ¨ŊšĖŋ/ŊšÃēąČrĩÄŌģÖØŌĒĀûŖŦČģļøŊšĀû˛ĸ˛ģĘĮŌģĶ˛ģ×ĩÄŖŦ°ŅÎÕץŊšĀûĩÄ×ģ¯ŌÂÉŖŦąãŋÉĀûĶÃÖŽ×öļāģōÕß×öŋÕŊšĖŋ/ŊšÃēąČrĄŖŽŊšģ¯SpŽarŖŦÍųÍųŊšĀûūĶĐËųĖáÉũŖŦŊšĖŋ/ŊšÃēĩÄąČrÚ ĶÚÉĪÉũĄŖ×îŊüŗ´×÷ĩÄhąŖīLąŠÖÆęPé]ŌģĐŠŊšģ¯SŖŦÄļøpÉŲŊšĖŋĩÄšŠĒŖŦÁĻÍĻŊšĖŋr¸ņŖŦpÉŲŊšÃēĩÄĐčĮķŖŦŊšÃēr¸ņČõŨŖŦÄļøŊšĀûÉĪÉũŖŦŊšĖŋ/ŊšÃēąČr˛ģāĀÉũĄŖÁíÍâŖŦÔÚŌģŨČĨė´æÖÜÆÚÖĐŖŦŊšĖŋĩÄpŽaŌ˛ĸ§ÖÂŊšĖŋ/ŊšÃēąČrĩÄ×ßĩÍĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄ3.1 ÃēŊšŧĶš¤Ė×ĀûĩÄČũˇNÄŖĘŊ

ĄĄĄĄÄĒÁĸŊšģ¯ÆķIĄĸÃēĩVÆķIŌÔŧ°×ÔĶĐŊšģ¯SĩÄäčFÆķIČũˇN˛ģÍŦÆķIîĐÍŗö°lŖŦÃēŊšŧĶš¤Ė×ĀûŋÉŌÔwŧ{éČũˇNŋÉÄÜĩIJŲ×÷ÄŖĘŊĄŖ

ĄĄĄĄ3.1.1ĄĸĒÁĸŊšģ¯ÆķIÄŖĘŊ

ĄĄĄĄÄĒÁĸŊšģ¯ÆķIŗö°lŖŦŋŧ]ÄŊģŌ×Ëų}ėŊģ¸îŲIČëŊšÃēŖŦß\ÍųŊšģ¯SŖŦŧĶš¤ŗÉŊšĖŋēķÔŲß\ÍųŊģŌ×Ëų}ėßMĐĐŲuŗöŊģ¸îĄŖČįšûß@ˇN˛Ų×÷ąČŊšģ¯ÆķIÕũŗŖĩÄŊšĀû¸ßŖŦt´æÔÚĖ×ĀûŋÕégĄŖËųŌÔŖŦĖ×ĀûŋÕégĩÄĶËãšĢĘŊéŖē

ĄĄĄĄĖ×ĀûŋÕég(1)=ŊšĖŋÆÚØr¸ņ+ÉũŲNËŽ-Ô˛ÄÁĪŗÉąž+¸ąŽaÆˇĘÕČë-ŲIŊšÃēß\ŨŗÉąž-ŲuŊšĖŋß\ŨŗÉąž-ŊšÃēŲIŊģ¸îŗÉąž-ŊšĖŋŲuŊģ¸îŗÉąž-ŲYŊđŗÉąž-ŊšÕũŗŖĀûß@ˇNÃēŊšĖ×ĀûÄŖĘŊŌĒĮķŊšÃēŊšĖŋŌģš˛É´ÎŊģ¸îŖŦļøĮŌÉæŧ°ŊšÃēŊšĖŋĩÄß\ŨŗÉąžŖŦŋɲŲ×÷ĐÔŨ^˛îĄŖÆä׎ÄŖĘŊt¸üžßŋÉĐĐĐÔŖŦŌģˇŊÃæŋÉŌÔŋŧ]ŽĩØŲIČëŊšÃēŦFØŧĶš¤ēķßMĐĐŊšĖŋÆÚØŲuŗöŊģ¸îŖŦÁíŌģˇŊÃæŋÉŌÔŋŧ]Ŋģ¸îŲIČëŊšÃēŧĶš¤ēķÔÚŽĩØŲuŗöŊšĖŋŦFØĄŖ

ĄĄĄĄ3.1.2ĄĸÃēĩVÆķIÄŖĘŊ

ĄĄĄĄÄÃēĩVÆķIŗö°lŖŦŋŧ]ßxņßMĐĐŊšÃēÆÚØŲuŗöŊģ¸îŖŦßĘĮßxņĸŊšÃēŧĶš¤ŗÉŊšĖŋÖŽēķßMĐĐŊšĖŋÆÚØŲuŗöŊģ¸îĄŖČįšûēķÕ߸üēĪËãŖŦt´æÔÚĖ×ĀûŋÕégĄŖËųŌÔŖŦĖ×ĀûŋÕégĩÄĶËãšĢĘŊéŖēĖ×ĀûŋÕég(2)=ŊšĖŋÆÚØr¸ņ+ÉũŲNËŽ-(Ô˛ÄÁĪŗÉąž-¸ąŽaÆˇĘÕČë)-ŊšÃēß\ŨŗÉąž+ŊšĖŋß\ŨŗÉąž-ŊšÃēŲuŊģ¸îŗÉąž+ŊšĖŋŲuŊģ¸îŗÉąž+ŊšÃēÆÚØŲYŊđŗÉąž-ŊšĖŋÆÚØŲYŊđŗÉąž

ĄĄĄĄ3.1.3ĄĸäčFÆķIÄŖĘŊ

ĄĄĄĄÄäčFÆķIŗö°lŖŦŋŧ]ßxņÖąŊĶßMĐĐŊšĖŋÆÚØŲIČëŊģ¸îĘšĶÃŖŦßĘĮßxņŊšÃēÆÚØŲIČëŊģ¸îēķÔŲŧĶš¤ŗÉŊšĖŋĘšĶÃĄŖČįšûēķÕ߸üēĪËãŖŦt´æÔÚĖ×ĀûŋÕégĄŖËųŌÔŖŦĖ×ĀûŋÕégĩÄĶËãšĢĘŊéŖēĖ×ĀûŋÕég(3)=ŊšĖŋÆÚØr¸ņ+ÉũŲNËŽ-(Ô˛ÄÁĪŗÉąž-¸ąŽaÆˇĘÕČë)-ŊšĖŋß\ŨŗÉąž+ŊšÃēß\ŨŗÉąž-ŊšĖŋŲIŊģ¸îŗÉąž+ŊšÃēŲIŊģ¸îŗÉąž-ŊšĖŋÆÚØŲYŊđŗÉąž+ŊšÃēÆÚØŲYŊđŗÉąž

ĄĄĄĄ3.2ĄĸÃēŊšŧĶš¤Ė×ĀûĩÄēģ¯ÄŖĘŊ

ĄĄĄĄéÁËĘšĩÃÃēŊšŧĶš¤Ė×Āû¸üžßŋɲŲ×÷ĐÔŖŦēģ¯ÆäÖĐëyŌÔÃ÷ÎúĩÄžßķwî}ŖŦÎŌ×öŗöŌÔĪÂ׹ČŨ^ēĪĀíĩÄŧŲÔOĄŖ

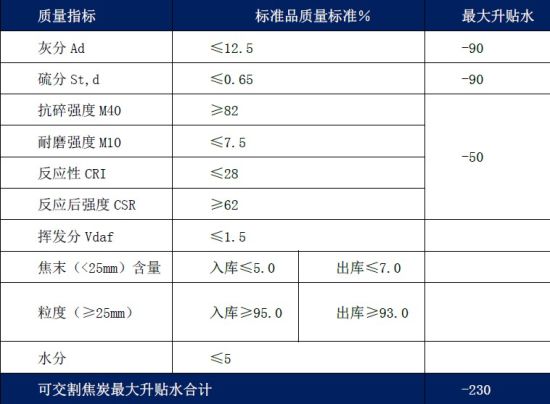

ĄĄĄĄÆäŌģŖŦŧŲÔOŊšÃēŊģ¸îÆˇÄÜōŌ˛ŗöŊģ¸îÆˇŊšĖŋŖŦēöÂÔŊšÅäÃēĩIJîŽŖŦŧŲļ¨1.3 Ŋģ¸îŊšÃēŋÉŌÔŗö1 Ŋģ¸îŊšĖŋŖŦ˛ĸĻŗöĩÄŊšĖŋÔOÖÃ×î´ķŲNËŽŖŦ¸ųūÎŌĻŊšĖŋËĘŊģ¸îÆˇēÍĖæ´úÆˇŲ|Áŋŧ°ÉũŲNËŽĩġÖÎöŖŦ˛ģŋŧ]ŋÛÖØî}ŖŦ×î´ķŲNËŽé230 ÔĒ/ÃŋŖŦÍŦr¸ąŽaÆˇĘÕČëŊyŌģÔOÖÃé150 ÔĒÃŋŊšĖŋĄŖ×î´ķŲNËŽÔOÖÃŌÔŧ°ŊšÅäÃēßhąČÖ÷ŊšÃēąãŌËĩÄĘÂŌâÎļÖøÎŌĻĖ×ĀûŋÕégĩÄŌĒĮķOÆäŋÁŋĖĄŖ

ĄĄĄĄŊšĖŋÆÚØ×î´ķŲNËŽĶËã

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØ

ĄĄĄĄÆäļūŖŦŧŲļ¨ŊšÃēēÍŊšĖŋĩÄß\ŨŗÉąž]ĶвîŽŖŦŧŲļ¨1.3 ŊšÃēÆÚØēÍ1 ŊšĖŋÆÚØĩÄŲYŊđŗÉąžēÍŊģ¸îŗÉąž]ĶвŖß@ˇNŧŲļ¨ĘĮąČŨ^ˇûēĪëHĮérĩÄŖŦÍŦrŋÉŌÔēģ¯Ė×ĀûŋÕégĩÄĶËãĄŖ

ĄĄĄĄÔÚÉĪĘöÉēģ¯ŧŲļ¨ĪÂŖŦĩÚļū˛ŋˇÖÖĐÃēĩVÆķIÃēŊšŧĶš¤Ė×ĀûÄŖĘŊŧ°äčFÆķIÃēŊšŧĶš¤Ė×ĀûÄŖĘŊŋÉŌÔŊyŌģēģ¯éČįĪšĢĘŊŖē

ĄĄĄĄĖ×ĀûŋÕég=ŊšĖŋÆÚØr¸ņ+ÉũŲNËŽ(ŌÔ-230 Ķ)-1.3*ŊšÃēÆÚØr¸ņ+¸ąŽaÆˇĘÕČë(ŌÔ150Ķ)=ŊšĖŋÆÚØr¸ņ-1.3*ŊšÃēÆÚØr¸ņ-80ÄĮôŖŦČįšûŊšÃēÆÚØr¸ņÔÚ1000 ×ķĶŌŖŦtŊšĖŋ/ŊšÃēĩÄąČrÔÚ1.38 ŌÔÉĪ´æÔÚĖ×ĀûŋÕégŖģČįšûŊšÃēÆÚØr¸ņÔÚ1500 ×ķĶŌŖŦtŊšĖŋ/ŊšÃēĩÄąČrÔÚ1.35 ŌÔÉĪ´æÔÚĖ×ĀûŋÕégĄŖËųŌÔŖŦĶÉĶÚŊšĖŋ/ŊšÃēĩÄēĪĀíąČrëSÖøŊšÃēr¸ņĩÄÉĪÉũÂÔĶĐĪÂŊĩŖŦËųŌÔČįšûąČrēĪßmŖŦÔÚÅŖĘĐÖĐ×öŋÕŊšĖŋ/ŊšÃēąČrĘĮąČŨ^ĶĐĀûĩÄŖŦļø×öļāŊšĖŋ/ŊšÃēąČrÔÚĐÜĘĐŽÖĐt¸üéēĪßmĄŖĻĒĶÚ1000-1500 ĩÄŊšÃēŖŦēĪĀíąČr˛ģĒŗŦß^1.38ĄŖ

ĄĄĄĄ3.3 ÃēŊšŧĶš¤Ė×ĀûÔŲÔušĀ

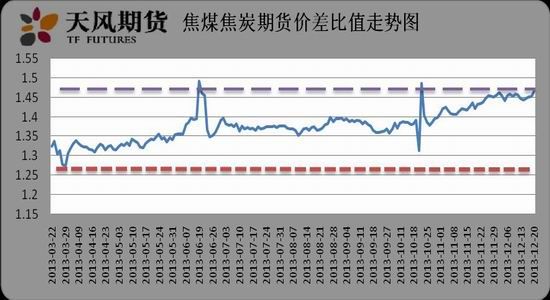

ĄĄĄĄ3.3.1 ŊšÃēÉĪĘĐŌÔíŖŦÆÚØŊšĖŋÖ¸ĩ/ŊšÃēÖ¸ĩąČrĩÄžųÖĩÔÚ1.37ŖŦéLÆÚ¸ßĶÚ1.38ÔÚÃēŊšŧĶš¤Ė×Āûēģ¯ÄŖĘŊÍƧÖĐŖŦÎŌÕJéŊšĖŋ/ŊšÃēĩÄēĪĀíąČr˛ģĒŗŦß^1.38ŖŦĩĢĘĮ×ÔŊšÃēÆÚØÉĪĘĐŌÔíŖŦÆÚØŊšĖŋÖ¸ĩ/ŊšÃēÖ¸ĩĩÄąČržųÖĩ s¸ßß_1.37ŖŦÍŦrŨ^éLrégžSŗÖÔÚ1.38 ŌÔÉĪŖŦļøĮŌÖ¸ĩ×î¸ßąČrÔøß_ĩŊ1.45ŖŦŊšĖŋ1309/ŊšÃē1309 Ôøß_ĩŊ1.56ĄŖoŋɡņÕJŖŦĘĐöŋĘĮĻĩÄĄŖ

ĄĄĄĄĩūíÔ´ŖēWINDĄĸĖėīLÆÚØ

ĄĄĄĄÆÚØŊšĖŋÖ¸ĩ/ŊšÃēÖ¸ĩąČrÃčĘöŊyĶ(2013-3-22 ÖÁ2013-12-21)

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØ

ĄĄĄĄ3.3.2Ąĸŋŧ]ĩŊŊšÕũŗŖĀûēķŖŦŊšĖŋ/ŊšÃēoĖ×ĀûąČrÉĪĪŪÔÚ1.46-1.51 ÖŽég

ĄĄĄĄÆäŖŦÎŌËųēöÂÔĩÄ×îÖØŌĒĩÄĘĮŊšÕũŗŖĀûŖŦŧ´ŊšąžÉíĒĢ@ĩÃĩÄÃĢĀûŖŦÆäĶÃí¸˛ÉwČũŲMŧ°ÆäËüÖ§ŗöŖŦ˛ĸąŖ×CÆŊžųĩØŌģļ¨ŗĖļČĩÄôĀûĄŖͨß^ˇÖÎöŧ°Õ{ŅĐĮérŖŦÎŌŧŲļ¨ÆŊžųĩØŊšÃĢĀûé100 ÔĒÃŋŊšĖŋŖŦtÃēŊšŧĶš¤Ė×ĀûĩÄĖ×Āû ^égĐŪÕũéČįĪšĢĘŊŖē

ĄĄĄĄĐŪÕũĩÄĖ×ĀûŋÕég=ŊšĖŋÆÚØr¸ņ+ÉũŲNËŽ(ŌÔ-230 Ķ)-1.3*ŊšÃēÆÚØr¸ņ+¸ąŽaÆˇĘÕČë(ŌÔ150 Ķ)-ÕũŗŖĀû(ŌÔ80 ÔĒĶ) =ŊšĖŋÆÚØr¸ņ-1.3*ŊšÃēÆÚØr¸ņ-180ÄĮôŖŦÔÚŊšÃĢĀû100 ÔĒĩÄĮérĪÂŖŦČįšûŊšÃēÆÚØr¸ņé1100ŖŦtŊšĖŋ/ŊšÃēĩÄąČrÔÚ1.46 ŌÔÉĪ´æÔÚĖ×ĀûŋÕégŖģČįšûŊšÃēÆÚØr¸ņé1200ŖŦtŊšĖŋ/ŊšÃēĩÄąČrÔÚ1.45 ŌÔÉĪ´æÔÚĖ×ĀûŋÕégĄŖ

ĄĄĄĄĻĒ˛ģÍŦŊšÃērÎģŖŦŊšĖŋoĖ×Āûr¸ņÉĪĪŪŧ°ŊšĖŋ/ŊšÃēąČrÉĪĪŪ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØ

ĄĄĄĄ3.3.3ĄĸhąŖīLąŠĄĸŊšĀûÅcŊšĖŋ/ŊšÃēąČr

ĄĄĄĄŊšĀûĘĮQļ¨ŊšĖŋ/ŊšÃēąČrĩÄŌģÖØŌĒĀûŖŦČģļøŊšĀû˛ĸ˛ģĘĮŌģĶ˛ģ×ĩÄŖŦ°ŅÎÕץŊšĀûĩÄ×ģ¯ŌÂÉŖŦąãŋÉĀûĶÃÖŽ×öļāģōÕß×öŋÕŊšĖŋ/ŊšÃēąČrĄŖ

ĄĄĄĄŽŊšģ¯SpŽarŖŦÍųÍųŊšĀûūĶĐËųĖáÉũŖŦŊšĖŋ/ŊšÃēĩÄąČrÚ ĶÚÉĪÉũĄŖ×îŊüŗ´×÷ĩÄhąŖīLąŠÖÆęPé]ŌģĐŠŊšģ¯SŖŦÄļøpÉŲŊšĖŋĩÄšŠĒŖŦÁĻÍĻŊšĖŋr¸ņŖŦpÉŲŊšÃēĩÄĐčĮķŖŦŊšÃēr¸ņČõŨŖŦÄļøŊšĀûÉĪÉũŖŦŊšĖŋ/ŊšÃēąČr˛ģāĀÉũĄŖ

ĄĄĄĄÁíÍâŖŦÔÚŌģŨČĨė´æÖÜÆÚÖĐŖŦŊšĖŋĩÄpŽaŌ˛ĸ§ÖÂŊšĖŋ/ŊšÃēąČrĩÄ×ßĩÍĄŖ

ĄĄĄĄËÄĄĸĐĐĮéÕšÍû

ĄĄĄĄîAĶ2014 ÄęÉĪ°ëÄęŖŦÃēĖŋĘĐöšŠĐčŋÁŋËÉĄĸŊYĐÔß^ĘŖĩÄBŨßëyŌÔ¸Ä×ŖŦČĢÉįūė´æžSŗÖ¸ßÎģŖŦÆķIŊ IČÔĸÃæÅRŨ^´ķĩÄĀ§ëyēÍīLëUŖģĪ°ëÄęŖŦÃēĖŋšŠŊoģōĸÚ ĶÚŋķwÆŊēâŖŦĐĐIŊúß\ĐĐģōĸĶĐĐĄˇųģØÉũŖŦĩĢČÔÃæÅRÖøēÜļāĩIJģˇļ¨Ąĸ˛ģ´_ļ¨ŌōËØŖŦŊúß\ĐĐĩÄēÁĻŌĀČģ´æÔÚĄŖ

ĄĄĄĄĶÁĻÃēˇŊÃæŖŦÃ÷ÄęÉĪ°ëÄęÃēĖŋĘĐö˛ģČŨˇĶ^Ö÷ŌĒĘĮĶÉĶÚŌÔĪÂËÄücŖē1ĄĸÉįūė´æžSŗÖ¸ßÎģĄŖÃēĖŋÆķI´æÃēëmÂÔĶĐĪÂŊĩŖŦČÔĖĶÚŨ^¸ßËŽÆŊŖŦëSēÍÖ÷ŌĒ¸ÛŋÚ´æÃēĐĄˇųÉĪÉũĄŖ2ĄĸÃēĖŋÉúŽaÔöŧĶĄŖ10Ąĸ11 ÉÔÂÃēĖŋŽaÁŋÍŦąČĶĐËųÔöéLĄŖ3ĄĸßMŋÚĀ^ĀmÔöéLĄŖĮ°10 ÔÂÃēĖŋôßMŋÚ2.57 |ŖŦÍŦąČÔöŧĶ4040 ČfŖŦÔöéL18.7%ĄŖ4ĄĸĐÂÔöŽaÄÜÔöŧĶĄŖîAĶÃ÷ÄęÃēĖŋr¸ņĸžSŗÖÔÚÃŋ570 ÔĒ×ķĶŌŖŦÉĪqŋÕég˛ģ´ķĄŖ2013 ÄęÄęĩ×ĩÄr¸ņÉĪqĘĮĶÉĶÚļŦŧžĩŊíŖŦÔSļāøŧŌŧĶ´ķßMŋÚĻäËųÖÂĄŖëSÖøß@˛¨˛ÉŲÆÚŊYĘøŖŦĘĐöžÍĸģØĩŊšŠĒß^ĘŖŖŦËĀâŗÁŗÁĩÄÔĶŖŦÃ÷ÄęÉĪ°ëÄęˇę¸ßšÁŋÕČÔĘĮĘ×ßx˛ßÂÔŖŦ600 üc¸ŊŊüČÔĘĮÖ÷ŌĒēÁĻÎģŖŦÍŦręP×ĸËŽëß\ĐĐĮérŖŦČįČôÃ÷ÄęíËŽŨ^´ķŖŦŨąØĀ^ĀmēĩÍÃēĖŋĮérŖŦˇ´ÖŽtÖÉ÷ÔļāĄŖ

ĄĄĄĄÃēŊšˇŊÃæŖŦļĖÆÚëmČģÕū˛ßÍĐĩ×ĩÄîAÆÚĻÃēŊšr¸ņžßĶĐŌģļ¨Ö§Î×÷ĶÃŖŦĩĢĘĮŽaÄÜß^ĘŖąŗž°ĪÂŖŦČÎēÎĐčĮķ´Ėŧ¤ēÍîAÆÚĀĶĩÄÉĪqļŧHĘĮŌģ˛¨ˇ´ŖŦß@ĘĮ´ķĩÄąŗž°ĄŖÃēŊšr¸ņŋķwŗĘŦFŌ×ĩøëyqĩĸņžÖŖŦÖĐéLÆÚíŋ´ģōČąˇĻŗÖĀmÉĪqĩÄĶÁĻŖŦÍŦrÆĢžoĩÄŲYŊđÃæĘšĩÃĘĐöĻÃēŊšäŽaIæĩÄÍļŲYîHéÖÉ÷ĄŖŋķwíŋ´ŖŦŊšĖŋŊšÃēēķÆÚŗĘŦFÕđĘÆĢČõ¸ÅÂĘŨ^´ķŖŦ˛ģÅÅŗũĀ^ĀmĐÂĩÍĩÄŋÉÄÜĐÔŖŦŌÔŊšĖŋéĀũŋÉŌĀÍĐ1450-1650 ÕđĘ ^ég˛Ų×÷ŖŦ ^égȸßĩÍÎüŖŦÍŦrĻĶÚ´ËîŽaÄÜß^ĘŖÆˇˇNíÕfˇę¸ßšÁŋÕČÔĘĮĘ×ßx˛ßÂÔĄŖ

ĄĄĄĄĖėīLÆÚØ ĸÁĻŊÜ

ĐÂĀËÂÃ÷Ŗē´ËĪûĪĸĪĩŪDŨd×ÔĐÂĀËēĪ×÷ÃŊķwŖŦĐÂĀËžWĩĮŨd´ËÎÄŗöĶÚ÷ßf¸üļāĐÅĪĸÖŽÄŋĩÄŖŦ˛ĸ˛ģŌâÎļÖøŲÍŦÆäĶ^ücģō×CÆäÃčĘöĄŖÎÄÕÂČČŨHšŠ ĸŋŧŖŦ˛ģŗÉÍļŲYŊ¨×hĄŖÍļŲYÕßū´Ë˛Ų×÷ŖŦīLëU×ÔúĄŖĪāęPŖî}

ŋ´ß^ąžÎÄĩÄČËßŋ´ß^

ÖĮÍļĄ¤žÛŊš

- ÉĪÕnĮķĖáĐŅŖēÕnŗĖ¸ņ×Ķ

- ĶÖĩŊé_WŧžŖēÎŌŌĒŽW°Ô

- DÆŦ¸üžĢ˛ĘŖēInstaSquare

- Įā´ēÎÄW×xÎīŖē´ķô~ÖÂô

- ÉņŧŊâÖiŖēδÉĪæiĩġŋég2

- ÃĀĘŊÂūŽīL¸ņŖēs×uÖŽđ

- ēÚ°ĩÖĐĩÄĐĐĶŖē°ĩŌšžĢė`

- ÁîČËÉĪ°aŖēÛÉņĮđąČĖØ

- ī×ĀÉĪĩÄÉņÆ÷ŖēˇŦĮŅŋėüc

- °lŦFĖÔøēÃČĨĖŖēÅføĩę

- ĐÂÆæÔî}×ÔĶÉŗÁÄŖēŊûšû

- ×WÁ¸üŋėˇŖēāĒāĒ×÷I

- ß÷ĐĮČËŌŅČĶŖē°Ųđß÷ßä

- ÃȡĖėŖēÍâĐĮšÖÎīÛĪûŗũ

- ĪxÆD˛ģ˛đŖēŧ×Īx´ķ×÷đ

- ŋÉÛĶÖÃÔČËŖēŊÜŋËēÍŧĒ

- Ąļø𥡚Ģyŧ¤đļY°ü

- ĄļĪÉħץˇšĢyĐÂĀËĖØāŋ¨

- ĄļßMôĩÄČũøĄˇĐÂĀËĒŧŌôŋ¨

- ĄļĐĻ°ÁŊēūOLĄˇīLÔÆÔŲÆđŋ¨

- Ąļî^ÂÃËĄˇĐÂĀËĖØāŋ¨

- Ąļ´ķĖÆ2ĄˇĐÂĀËĖØāÉņĢF°ü

- ĄļēÚŊđĄˇĐÂĀËĒŧŌļY°ü

- Ąļ300ĶĸĐÛĄˇĐÂĀËŖŲļY°ü

- ĄļħĶōĄˇĐÂĀËĖØāļY°ü

- ĄļĐÂĖėũ°Ë˛ŋĄˇšĢyļY°ü

- ĄļČËČËĐãÎ襡ĐÂĀËĖØāļY°ü

- ĄļũÎ䥡ĐÂĀËŖŲļY°ü

- ŊĮÉĢ°įŅŨîĐÂĘÖŋ¨

- ÉäôîĶÎōĐÂĘÖŋ¨

- Ķ×÷îĶÎōĐÂĘÖŋ¨

- ˛ßÂÔîĶÎōĐÂĘÖŋ¨