ĖėīLÆÚØŖēÔöŽaëyŅÔˇ´ŪD ´ķļšÕđĘģōĸŗÖĀm

ĄĄĄĄÕĒŌĒŖē

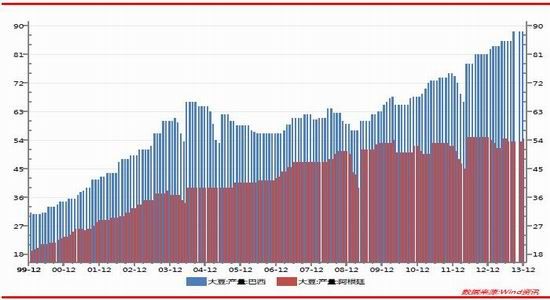

ĄĄĄĄąMšÜČĢĮō´ķļšĪûŲMÔöˇųÃ÷ī@ŖŦĩĢĪāąČŽaÁŋÔöŧĶĩġųļČČÔÂÔī@ßdÉĢŖŦß@žÍĘšĩÃČĢĮō´ķļšė´æÖđ˛ŊģØÉũŖŦ2013/14ÄęļČČĢĮō´ķļšė´æ×ēõÅcvʡ×î¸ßė´æŊĶŊüĄŖ2010/11ÄęļČČĢĮō´ķļšė´æß_ĩŊíˇåé7180ČfŖŦļø2013/14ÄęļČČĢĮō´ķļšė´æ¸ßß_7062ČfŖŦévʡĩÚļū¸ßËŽÆŊĄŖļøė´æĪûŲMąČtĖĶÚvʡĩÚČũ¸ßÎģŖŦvʡÉĪÅÅÃûĮ°ÉÎģĩÄĘĮ2006/07ÄęļČĩÄ28.36%ŖŦ2010/11ÄęļČĩÄ28.55%ŖŦļø2013/14ÄęļČė´æĪûŲMąČé26.07%ĄŖĶÉ´ËŋÉŌŖŦÔÚ2013/14ÄęļČÆÚégČĢĮō´ķļššŠŊoĪāŽŗäÔŖŖŦß@žÍĩėļ¨ÁËÔÚÔÄęļČŊYĘøĮ°(2014Äę8ÔÂĮ°)ŖŦ´ķļšĘĐöČÔĖĶÚČõŨ¸ņžÖÖĐĄŖ

ĄĄĄĄ×îĐÂĩÄUSDAķ¸æĻĶÚ2013/14ÄęļČ°ÍÎ÷ēÍ°ĸ¸ųÍĸ´ķļšŽaÁŋîAyˇÖe8800ČfēÍ5450ČfŖŦŨ^2012/13ÄęļČ8200ČfĄĸ4930ČfˇÖeÕ{Ôö600ČfēÍ520ČfŖŦŋÉŌÄĪÃĀ´ķļšÔÚ2012/13ÄęļČĪÂŧoäēķÔŲиßŖŦ°ÍÎ÷Åc°ĸ¸ųÍĸ´ķļšŽaÁŋŌŅŊÕŧūĘĀŊį50%ĩġŨî~ŖŦŋÉŌÔÕfÄĪÃĀ´ķļšĩÄßBĀmÉÄęĩÄØSĘÕŖŦŊoČĢĮō´ķļšĘĐöšŠŊo§íĶĐĀûÖ§ŗÖĄŖ

ĄĄĄĄČĢĮō´ķļšÔÚÄĪÃĀŽaÁŋ´ķˇųĖáÉũĩÄÖ§ÎĪÂļøÖđ˛ŊŦFšŠŊoÔŖŖŦvʡĩÚČũ´ķė´æĩÄĶä×ČĢĮō´ķļšĘĐöČÔĖĶÚČõŨ¸ņžÖÖĐĄŖÖĐø¸ßËŲ°lÕšĩÄļšÆÉĐčĮķŖŦ§ÖÂÖĐø´ķļšßMŋÚÁŋÔöˇųŅ¸ËŲŖŦß@ĘšĩÃÃĀļšė´æžo¸ņžÖžŊâĶĐĪŪĄŖĻĶÚ2013/14ÄęļČŖŦÕûķw´ķļšĘĐöšŠŊoŗäÔŖŖŦîAÆÚr¸ņŌĀČģžSŗÖ ^égß\ĐĐĄŖ2014ÄęÃĀļšÖ¸ĩĩÄÕđĘ ^égÔÚ1150-1500ÖŽégĄŖ

ĄĄĄĄŌģĄĸ2013 Äę´ķļšļšÆÉĐĐĮé×ßŨģØî

ĄĄĄĄ1.1 CBOT ´ķļš×ßŨģØî

ĄĄĄĄŋvĶ^2013ÄęÃĀø´ķļšĘĐöŖŦ×ßŨ´ķÖÂŋɡÖéÉëAļÎŖē

ĄĄĄĄĩÚŌģëAļÎŖŦ2013Äę2ÔÂÖÁ2013Äę8ÔÂŗõĄŖÔÚŊvÁË1ÔÂÖĐøŲIąP´Ėŧ¤ĩÄĐĄˇųˇ´ŖŦøëH´ķļšr¸ņé_ĸÁËér°ëÄęĩÄĐÜĘĐÖŽÂÃŖŦoÕĘĮĪÂĩørégßĘĮĪÂĩøˇųļČļŧĪÂēķŊđČÚÎŖCĩġåÖĩĄŖÔÚß@ŌģëAļÎŖŦŧ´ĘšÅŧ ė`šâī@ŦFĩĸÛŋÚ˛ģŗĄĸŧžļČė´æĩČĀûēÃЧĒŌ˛ūąģŋÕî^Ņ¸ËŲĨÆŊŖŦÄĪÃĀØSŽaĩÄĩū˛ģāĮÖÎgĩôļāî^ÔÚ2012ĀÛĶĩÄqˇųŖŦUSDAÔÚ˛ģā´_ÕJÄĪÃĀĩūĩÄÍŦrŌ˛˛ģāËĸĐÂÖøÃĀøÎŽaĩÄĶäŖŦģųŊđĩÄŋÕî^˛ŋÎģß_ĩŊÁËŊüÄęíĩÄиßŖŦÆÚrĪÂ2012Äę2ÔÂŌÔíĩÄĐÂĩÍĄŖÔÚ´ËëAļÎŖŦÃĀļš(Ö¸ĩ)ĸßücÖÁ8ÔÂ7ČÕĀÛĶĪÂĩø25.7%ĄŖ

ĄĄĄĄĩÚļūëAļÎŖŦ2013Äę8ÔÂÖÁ2013Äę12ÔÂĄŖĶÉĶÚąžÄęļČšâÍÆßtŖŦąąÃĀŽa ^ĩÄ´ķļš˛ĨˇNĪāĻÍųÄęĶĐŊüÉÖÜĩÄŅĶßtĄŖŗŖĀíļøŅÔŖŦ¸ÉēĩĄĸÔįËĒĩČĖėâŌōËØĒÔąģĘĐöŗäˇÖĩÄÍÚžōĄŖĩĢĘĐöĩÄ×öļāáĮéĘŧŊKąģÁŧēÃĩÄĖėâËųēÖÆŖŦ˛ĸδŊoĶčļāî^ĖĢļāĩÄÖ§ŗÖĄŖÖąÖÁ7Ąĸ8Ô¡ŨęĀmķŗöĩÄÖĐÎ÷˛ŋĩØ ^¸Éēĩ˛Å×ļāî^ŊčC°lÁĻŖŦUSDAŌ˛ßmrĩÄ´ķˇųÕ{ĩÍÁËÎŽaîAšĀŖŦļāî^ŊčŨĸÆÚrŌģ¡ÍÆÖÁÄęŗõĩĸßüc¸ŊŊüĄŖëSÖøĐÂļšÉĪĘĐŖŦÃĀļšÕđĘĪÂĐĐĄŖÔÚ´ËëAļÎŖŦÃĀļš(Ö¸ĩ)×ÔĩÍücÖÁ12ÔÂ19ČÕĀÛĶÉĪq10.6%ĄŖ

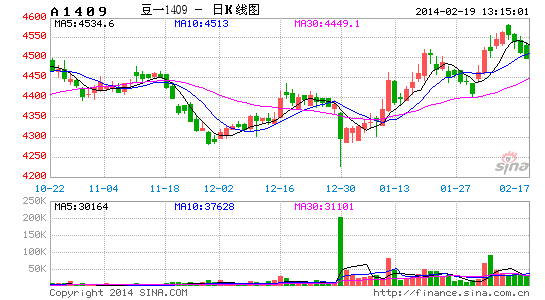

ĄĄĄĄD1ŖēCBOT ´ķļšÖ¸ĩČÕK žD

ĄĄĄĄĩūíÔ´ŖēÎÄČAØŊĄĸĖėīLÆÚØ

ĄĄĄĄ1.2 DCE ´ķļšļšÆÉ×ßŨģØî

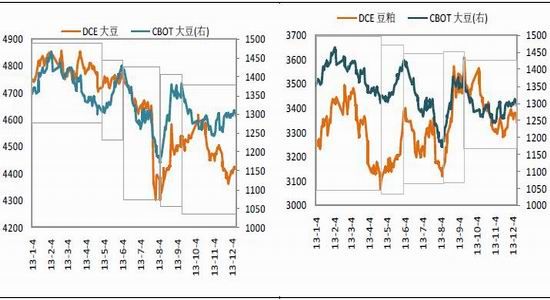

ĄĄĄĄŋvĶ^2013 ÄęøČ´ķļšĘĐöŖŦÕûķwŗĘŦFŗöÕđĘĪÂģŦĩÄ×ßŨŖŦÆäégr¸ņŌ˛ŗöŦF״Ρ´žÖÃæŖŦĩĢžųδÄÜŗŦß^Äęŗõ¸ßücĄŖŋĩÄíŋ´ ŖŦøČ´ķļšĄĸļšÆÉ×ßŨģųąžˇûēĪÃĀļš×ßŨĄŖ

ĄĄĄĄD2ŖēCBOT ´ķļšÅcDCE ´ķļšąČŨ^ D3Ŗē CBOT ´ķļšÅcDCE ´ķļšąČŨ^

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØ ĩūíÔ´ŖēĖėīLÆÚØ

ĄĄĄĄÄDąíÉĪŋ´ŖŦDCE ´ķļšĩÄ×ßŨēÍCBOT ´ķļšģųąžŌģÖÂŖŦΨŌģ ^eÔÚĶÚÄ8 Ô¡Ũé_ĘŧēķŖŦøČŌōøĻČĄĪûĘÕĻĩÄ÷ŅÔŖŦÔėŗÉßBļš´ķˇųĪÂĩøŧ°ëSēķĄÁŌˇ´ĄŖÄęĩײŋˇÖŖŦøČŌōĶĐøĻĘÕŲÕū˛ßĩÄĶ°íŖŦ×ßŨēÍÃĀļšŌ˛ÂÔĶвģÍŦĄŖ

ĄĄĄĄĪāĻĶÚDCE ´ķļšŖŦDCE ļšÆÉtÍęČĢ¸úëSÃĀąP×ßŨŖŦÆäš×āĄĸˇųļČ×ēõēÍCBOT ´ķļšÍęČĢŌģÖÂĄŖ´ËÍâŖŦDCE ļšÆÉĶĐŌģĖØĘâĩÄŦFĪķŖŦļšÆÉÆÚØr¸ņēÍŦFØr¸ņŗŖÄęĖĶÚ´ķˇųĩšėÖĐĄŖ

ĄĄĄĄļūĄĸ2013 Äę´ķļšĄĸļšÆÉĘĐöĶ°íŌōËØˇÖÎö

ĄĄĄĄ2.1 ēęĶ^ŌōËØˇÖÎö

ĄĄĄĄąËųÖÜÖĒŖŦÎŌøĪûŲMĩÄ´ķļšÖ÷ŌĒŌĀŋŋßMŋÚŖŦļøøČĩÄØÅÕū˛ßŖŦÄËÖÁĶÚøČ´ķļšĩÄŽaÁŋļāÉŲĄĸĘÕŗÉČįēÎŖŦĻøČ´ķļšr¸ņĩÄĶ°íˇĮŗŖĶĐĪŪŖŦøČ´ķļšr¸ņĩÄĐÎŗÉÖ÷ŌĒŌĀŋŋCBOT ´ķļšĩÄr¸ņĄŖδíĻCBOT ´ķļšr¸ņĐÎŗÉÖ÷ŌĒĶ°íĩÄēęĶ^ŌōËØÔÚĶÚQE Õū˛ßÕũŗŖģ¯ßMŗĖĄŖ12 ÔÂ18 ČÕŖŦÃĀÂĻÔÚ×hĪĸū×hēķĐû˛ŧŋspŲųŌÄŖ100 |ÃĀÔĒŖŦ˛ĸˇQČôŊúŗÖĀm¸ÄÉÆŖŦÁĪĸßMŌģ˛ŊŋspŲųĄŖÔÚĐúĐúČÂČÂŊüŌģÄęēķŖŦÃĀÂĻļŦFÁËÆ䥰ÄęČŋspQEĄąĩÄŗĐÖZŖŦļøĮŌÄū×hŧoŌĒĩÄ×ÖĀīĐĐégÎŌŌŅŊé×xŗöÃĀÂĻßMŌģ˛ŊpŗÖĩÄŌâÔ¸ĄŖļøĻĶÚĘĐö§Īōíŋ´ŖŦÍļŲYÕßŌŅŊé_Ęŧŋŧ]ĐÂČÎÃĀÂĻÖ÷Ī¯ŌŽÄܡņŧĶËŲ˛ŲĩļĀûÂĘĘĐö×ĶĄŖŋÉŌÔÃ÷´_ĩÄĘĮŖŦÄŋĮ°ĩÄŋspŌÄŖÖģĘĮ¸ôŅĨÉĻ°WŖŦQE ÍËŗöĩÄ´ķÄģ˛Åé_ĸĄŖ 2013 ÄęÉĪ°ëÄęĻÃĀÂĻQE ˇÅžĩÄîAÆÚžÍĘšĩÃīLëUŲYŽaŊĘÜÁËŌģŨ´ķ_ôĄŖÔÚ2014 ÄęÉĪ°ëÄęußMĘŊĩÄQE ˇÅžŖŦĻĶÚČĢĮōīLëUŲYŽaĩÄ_ôžŋžšÄÜß_ĩŊēΡNŗĖļČŖŦÖĩĩÃĶ^˛ėĄŖÕū˛ßĻ´ķļšĘĐöĩÄÖ÷ŌĒĶ°íÔÚĶÚĶ°íÄĪÃĀzÖ÷ŌĒ´ķļšÉúŽaø°ÍÎ÷ēÍ°ĸ¸ųÍĸĩÄØÅĄŖ2013 ÄęĻÃĀÂĻQE ˇÅžĩÄîAÆÚÔėŗÉ°ÍÎ÷ēÍ°ĸ¸ųÍĸØÅ´ķˇųĪÂĩøŖŦÖąŊĶ§ĶøëHĘĐö´ķļšr¸ņĩÄ×ßĩÍĄŖļø2014 ÄęÃĀÂĻëH˛Ų×÷QE ÍËŗöŖŦūĻ°ÍÎ÷Ąĸ°ĸ¸ųÍĸØÅŽaÉúēΡNĶ°íŖŦĒÔÃÜĮĐęP×ĸĄŖ

ĄĄĄĄ2.2 øëH´ķļšĘĐöŌōËØˇÖÎö

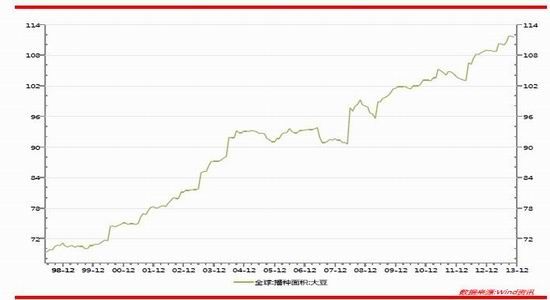

ĄĄĄĄ2.2.1 ˇNÖ˛Ãæˇe´ķˇųÔöŧĶ ÔöŽa¸ņžÖČÔĸŅĶĀm

ĄĄĄĄ2012/13 ÄęļČĩÄČĢĮō´ķļšĘĐöŋÉŌÔĶÃīLÕ{ĶęííĐÎČŨŖŦΨŌģĩÄɲåĮúžÍĘĮÖĐÃĀÉø˛ĨˇNĩÄŅĶßtŌÔŧ°7Ąĸ8 ÔÂÃĀøÖĐÎ÷˛ŋĩĸÉēĩĄŖÄɲåĮú°lÉúēķĩÄĘĐöąíŦFíŋ´ŖŦ˛ĨˇNĩÄŅĶßtģųąžąģĘĐöēöÂÔļø¸ÉēĩÔøŌũ°lĐĐĮé˛ģĐĄĩIJ¨ĶĄŖĩĢÄ×îŊKUSDA ĻĶÚÎŽaĩÄĐŪÕũíŋ´ŖŦ´Ë¸ÉēĩˇĮąË(2012 Äę)¸ÉēĩŖŦĘĐö¸ßšĀÁ˸ÉēĩĩÄ_ôÁĻÁŋŖŦ12/13 ÄęļČÃĀø´ķļšÔöŽaĩĸņžÖ×îŊK]ĶиÄץŖ ÃĀøŪrI˛ŋÔÚ12 ÔÂĩÄšŠĐčķ¸æÖĐîAyŖŦ2013/2014 ÄęļČČĢĮō´ķļš˛ĨˇNÃæˇeĸß_ĩŊ11190 ČfšĢíŖŦ11 ÔÂîAšĀé11158 ČfšĢíŖŦŨ^ÉĪÄęļČÔöŧĶ293 ČfšĢíĄŖ ąMšÜ2012/2013ÄęļČøëH´ķļšŗöŦFÁËŨ^´ķˇųļČĩÄĪÂĩøŖŦĩĢĶÉĶÚČĢÄęžųrČÔßh¸ßĶÚ11 ÃĀˇÖĩÄÉúŽaŗÉąžĮŌĶņÃ×´ķļšąČrÖ§ŗÖŪrÃņAĪō´ķļšˇNÖ˛ĩČŌōËØŖŦČĢĮō´ķļšˇNÖ˛ÃæˇeßBĀmĩÚļūÄę´ķˇųÔöŧĶĄŖÄÄŋĮ°Įérŋ´ŖŦ2013/2014 ÄęļČŗũÖĐø´ķļš˛ĨˇNÃæˇeĐĄˇųĪÂŊĩÍâŖŦÆäËû´ķļšÖ÷Žaø˛ĨˇNÃæˇeÔöŧĶģųąžŌŅŗÉļ¨žÖĄŖ

ĄĄĄĄD4ŖēUSDA ÔÂļČČĢĮō´ķļš˛ĨˇNÃæˇeîAšĀ

ĄĄĄĄĩūíÔ´ŖēWind

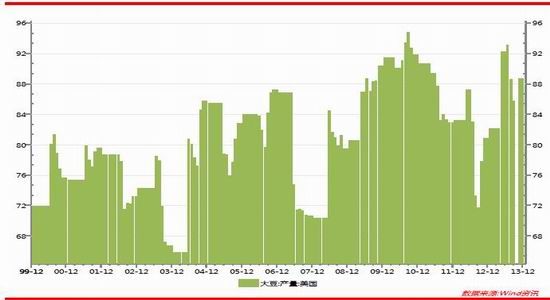

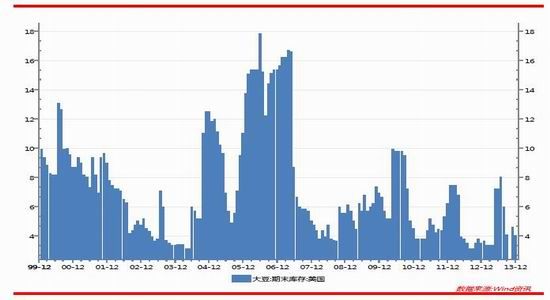

ĄĄĄĄūÃĀøŪrI˛ŋ(USDA)×îĐšĢ˛ŧĩÄ12 ÔÂĩÄÔÂļČšŠĐčķ¸æī@ĘžŖŦ 2013/14 ÄęļČÃĀø´ķļšŽaÁŋé32.58 |ÆŅĘŊļúĄŖ Åc11 ÔÂŗÖÆŊŖŦßh¸ßĶÚ2012/13 ÄęļČĩÄ30.34 |ÆŅĘŊļúŖģÎŽaîAšĀé43 ÆŅĘŊļúŖŦÅc11 ÔÂŗÖÆŊŖŦßh¸ßĶÚ12/13 ÄęļČĩÄ39.8 ÆŅĘŊļúŖģ2013 /14 ÄęļČÃĀø´ķļšÆÚÄŠė´æ1.5 |ÆŅĘŊļúŖŦŨ^11 ÔÂ1.7 |ÆŅĘŊļúĪÂÕ{0.2 |ÆŅĘŊļúŖŦĩĢČÔ¸ßĶÚ12/13 ÄęļČĩÄ1.41 |ÆŅĘŊļúĄŖ

ĄĄĄĄD5ŖēUSDA ÔÂļČÃĀø´ķļšŽaÁŋîAšĀ

ĄĄĄĄĩūíÔ´ŖēWind

ĄĄĄĄ×Ô2011/12 ÄęļČČĢĮō´ķļšpŽaēķŖŦČĢĮō´ķļšŌŅŊßBĀmÉÄęŗöŦFģÖÍĐÔÔöŽaŖŦÄĪÃĀŌÔŧ°ÃĀø2013/14 ÄęĩÄØSŽaŖŦ×ČĢĮō´ķļššŠŊoÄžo¸ņžÖÖđ˛ŊËÉĄŖ

ĄĄĄĄ2.2.2 ÄĪÃĀ´ķļšîAÆÚØSŽaŖŦŊoČĢĮō´ķļššŠŊo§íÖ§ŗÖ

ĄĄĄĄ×îĐÂĩÄUSDA ķ¸æĻĶÚ2013/14 ÄęļČ°ÍÎ÷ēÍ°ĸ¸ųÍĸ´ķļšŽaÁŋîAyˇÖe8800 ČfēÍ5450ČfŖŦŨ^2012/13 ÄęļČ8200 ČfĄĸ4930 ČfˇÖeÕ{Ôö600 ČfēÍ520 ČfŖŦŋÉŌÄĪÃĀ´ķļšÔÚ2012/13 ÄęļČĪÂŧoäēķÔŲиßŖŦ°ÍÎ÷Åc°ĸ¸ųÍĸ´ķļšŽaÁŋŌŅŊÕŧūĘĀŊį50%ĩġŨî~ŖŦŋÉŌÔÕfÄĪÃĀ´ķļšĩÄßBĀmÉÄęĩÄØSĘÕŖŦŊoČĢĮō´ķļšĘĐöšŠŊo§íĶĐĀûÖ§ŗÖĄŖ

ĄĄĄĄD6Ŗē°ÍÎ÷Ąĸ°ĸ¸ųÍĸ´ķļšŽaÁŋ(ÎÎģŖē°ŲČf)

ĄĄĄĄĩūíÔ´ŖēWind

ĄĄĄĄÄÄĪÃĀ´ķļšĩÄĪûŲMĮéríŋ´ŖŦ°ÍÎ÷´ķļšŗöŋÚÖđÄęÔöŧĶŖŦļøĮŌÔöˇųÃ÷ī@ŖŦÄŋĮ°°ÍÎ÷´ķļšŗöŋÚŌŅŊÕŧū´ķļšŽaÁŋĩÄ50%ĩÄËŽÆŊĄŖļø°ÍÎ÷ēÕĨÁŋŌ˛ÔÚÍŦ˛ŊÔöŧĶŖŦĩĢĘĮÔöˇųŌĒČõĶÚŗöŋÚĄŖĻĶÚ°ĸ¸ųÍĸļøŅÔŖŦ°ĸ¸ųÍĸ´ķļšŗöŋÚĩÁŋÔöˇųĶĐĪŪŖŦļŧ˛ģŗŦß^1000 ČfŖŦÆä´ķļš¸üļāĩÄĶÃĶÚøČēÕĨŖŦÆäļšĶÍĄĸļšÆÉĩÄŗöŋÚÁŋĘĮČĢĮō×î´ķĄŖĻĶÚ2013/14 ÄęļČČįšû˛ģŗöŦFŽŗŖĖėâŖŦÄĪÃĀØSŽaĩÄîAÆÚŨ^´ķŖŦß@ĸĘšĩÃČĢĮō´ķļšČÔĖĶÚŽŗŖŗäÔŖĩÄžÖÃæÖĐĄŖÍŦrļšÆÉĄĸļšĶÍŌ˛ĸĩÃĩŊĶĐЧŅaŗäĄŖ

ĄĄĄĄ2.2.3 ´ķļššŠŊoÃĀøÂÔžoŖŦČĢĮōÚ ĪōËÉ

ĄĄĄĄŊvÁË2012/13 ÄęļČ°ŲÄę´ķēĩĩÄpŽaēķŖŦ2013/14 ÄęļČÃĀļšŽaÁŋĩÃĩŊģÖÍĐÔÔöŧĶŖŦąMšÜ8 Ô¡ŨÃĀøŌ˛ÔâĶöēĩĮéŖŦĩĢĘĮĶÉĶÚēķÆÚĶĐЧĩÄŊĩĶęŖŦÃĀļšÎŽa×îŊKîAyÔÚ43 ÆŅĘŊļú/ĶĸŽŖŦßh¸ßĶÚ2012/13 ÄęļČĩÄ39.8 ÆŅĘŊļú/ĶĸŽŌÔŧ°2011/12 ÄęļČĩÄ41.9 ÆŅĘŊļú/ĶĸŽĄŖÃĀļšŽaÁŋÄ2012/13 ÄęļČĩÄ8256 ČfģØÉũÖÁ8866 ČfĄŖ

ĄĄĄĄD7ŖēUSDA ÔÂļČÃĀø´ķļšÆÚÄŠė´æîAšĀ

ĄĄĄĄĩūíÔ´ŖēUSDA

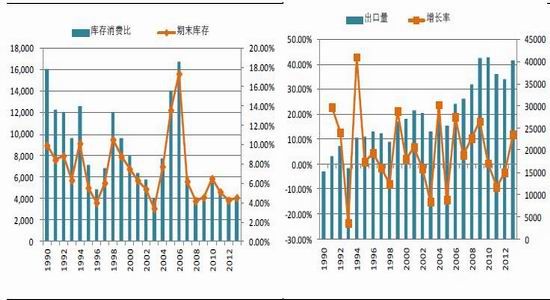

ĄĄĄĄąMšÜÃĀļšŽaÁŋŨ^´ķŗĖļČĩÄģÖÍŖŦĩĢĘĮÃĀļšŗöŋÚŌÔŧ°øČĪûŲMČÔĖĶÚ¸ßËŲÔöéLĩÄžÖÃæÖĐŖŦß@ĘšĩÃÃĀļšĩÄÆÚÄŠė´æ˛ĸδĶĐĖĢ´ķˇųļČĩÄÔöŧĶŖŦ2013/14 ÄęļČÃĀļšŗöŋÚēÍøČēÕĨˇÖeŨ^2012/13 ÄęļČÔöéL11.78%ēÍ0.06%ĄŖÍúĘĸĩÄŗöŋÚŗÉéÃĀļšĪûŲMĩÄÔöéLĩÄęPæIËųÔÚĄŖ

ĄĄĄĄ2013/14 ÄęļČÃĀļšŗöŋÚé4014 ČfŖŦļøÉĪÄęHé3591 ČfĄŖß@žÍ§ÖÂÃĀļš2013/14 ÄęļČė´æHé407 ČfŖŦHąČÉĪÄęļČÔöŧĶ25 ČfĄŖŋÉŌÃĀļšÔÚ2013/14 ÄęļČšŠĐčžoÆŊēâĩĸņžÖÂÔĶĐžŊâŖŦĩĢĘĮˇųļČĪāĻĶĐĪŪĄŖĐčĮķŗÉéĶ°íδíÃĀļš×ßŨĩÄęPæIËųÔÚĄŖ

ĄĄĄĄD8ŖēÃĀļšė´æąČ D9ŖēÃĀļšŗöŋÚąČ

ĄĄĄĄĩūíÔ´ŖēUSDA ĩūíÔ´ŖēUSDA

ĄĄĄĄ×Ô2011/12 ÄęļČČĢĮō´ķļšpŽaēķŖŦČĢĮō´ķļšŌŅŊßBĀmÉÄęŗöŦFģÖÍĐÔÔöŽaŖŦÄĪÃĀŌÔŧ°ÃĀø2013/14 ÄęĩÄØSŽaŖŦ×ČĢĮō´ķļššŠŊoÄžo¸ņžÖÖđ˛ŊËÉĄŖ

ĄĄĄĄD10ŖēČĢĮō´ķļšŽaÁŋĄĸÆÚÄŠė´æ

ĄĄĄĄĩūíÔ´ŖēWind

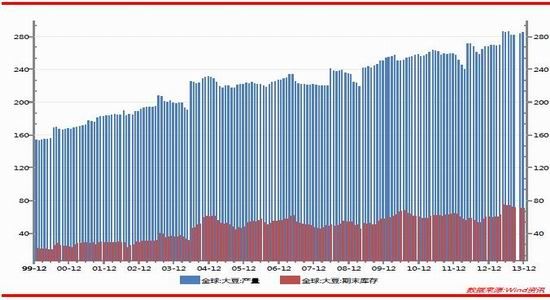

ĄĄĄĄ¸ųūÃĀøŪrI˛ŋ12 Ô¡ŨÔÂļČķ¸æŖŦ2013/14 ÄęļČČĢĮō´ķļšŽaÁŋé28494 ČfŖŦŨ^11 ÔÂĩÄ28354 ČfÉĪÕ{140 ČfŖŦČĢĮō´ķļšÆÚÄŠė´æ7062 ČfŖŦŨ^11 ÔÂĩÄ7023 ČfÉĪÕ{39ČfŖŦßh¸ßĶÚ2012/13 ÄęļČĩÄ6018 ČfĄŖ

ĄĄĄĄąí1ŖēUSDA13/14 ´ķļššŠĐčÆŊēâąí ÎÎģŖē°ŲČf

ĄĄĄĄĩūíÔ´ŖēUSDA

ĄĄĄĄÅc´ËÍŦrŖŦ¸÷´ķ fūŧ°ŅĐžŋCŌ˛ŧŧÉĪÕ{ĻĶÚ2013/2014 ÄęļČČĢĮō´ķļšĩÄŽaÁŋîAšĀĄŖ12 ÔÂ4 ČÕŖŦøëHšČÎī fū(IGC)ÔÚÆäÔÂļČķ¸æÖĐÉĪÕ{2013/14 ÄęļČČĢĮō´ķļšŗöŋÚČũžŪî^ĩÄŽaÁŋîAyÖĩ---2013/14 ÄęļČČĢĮō´ķļšŗöŋÚČũžŪî^ĩÄ´ķļšŽaÁŋĸß_ĩŊ2.317 |ŖŦ¸ßĶÚÔįĪČîAyĩÄ2.281 |ŖŦŌ˛¸ßĶÚ2012/13 ÄęļČĩÄ2.133 |ĄŖIGC îAĶ2013/14 ÄęļČČĢĮō´ķļšŗöŋÚČũžŪî^ĩÄ´ķļšĶÃÁŋé1.344 |ŖŦĪāąČÖŽĪÂŖŦÔįĪČĩÄîAyé1.317 |ŖŦÉĪÄęé1.248|ĄŖIGC îAĶ2013/14 ÄęļČČĢĮō´ķļšŗöŋÚČũžŪî^ĩÄ´ķļšŗöŋÚÁŋĸß_ĩŊ9490 ČfŖŦĪāąČÖŽĪÂŖŦÔįĪČĩÄîAyé9480 ČfŖŦ2012/13 ÄęļČé8690 ČfĄŖ2013/14 ÄęļČČĢĮō´ķļšŗöŋÚČũžŪî^ĩÄ´ķļšÆÚÄŠė´æîAĶé1200 ČfŖŦĪāąČÖŽĪÂŖŦÔįĪČĩÄîAyé1180 ČfŖŦÉĪÄęé920 ČfĄŖ ĄļĶÍĘĀŊįĄˇÔÚ11 ÔÂĪÂŅŽĩÄķ¸æÖСQŖŦČĢĮō´ķļšŽaÁŋĸß_ĩŊŧoäĩÄ2.865 |ŖŦŨ^ŌģÔÂĮ°îAšĀ¸ß520 ČfŖŦŨ^ČĨÄęŽaÁŋ¸ß1930 ČfĄŖÃĀøŽaÁŋé8870 ČfŖŦĸąČÉÔÂĮ°îAšĀĄ°´ķĩÃļāĄąŖŦļøÄĪÃĀĮ°Îå´ķÉúŽaøŽaÁŋĮ°ž°Ėá¸ßÖÁ1.585 |ŖŦČĨÄęé1.449 |ĄŖâēō îr×ĩøüŧĶĶĐĀûŖŦ°ÍÎ÷ēÍ°ÍĀšįļāĩĩØ ^˛ĨˇNĶÚČĨÄęŖŦ°ĸ¸ųÍĸŌāČĄĩÃÁŧēÃßMÕšĄŖ

ĄĄĄĄD11ŖēČĢĮō´ķļšŽaäNÁŋąČ D12ŖēČĢĮō´ķļšė´æąČ

ĄĄĄĄĩūíÔ´ŖēUSDA ĩūíÔ´ŖēUSDA

ĄĄĄĄ2.3 øČ´ķļšĘĐöˇÖÎö

ĄĄĄĄ2.3.1 øČŽaÁŋÖđÄę×ßĩÍ ĘÕĻЧĶÃąËŽÜĐŊ

ĄĄĄĄ2013 ÄęøŧŌĀ^ĀmÔÚ|ąąČũĘĄēÍČÃÉšÅĐĐ´ķļšĘÕĻÕū˛ßŖŦÆäÖĐ´ķļš(øËČũĩČ)ÅRrĘÕĻr¸ņé2.3 ÔĒ/ŊīŖŦÅc2012 ÄęŗÖÆŊŖŦÅRrĘÕĻŊØÖšrégé2014 Äę4 ÔÂ30 ČÕŖŦąž´ÎĘÕŲĐĐŗ¨é_ĘÕŲÖÆļČĄŖ

ĄĄĄĄąí2ŖēøŧŌvÄę´ķļšĘÕĻr¸ņĄĸĘÕĻÁŋ

ĄĄĄĄĩūíÔ´ŖēŧZĶÍĐÅĪĸžW

ĄĄĄĄąMšÜĘÕĻÕū˛ßÔÚŌģļ¨ŗĖļČÉĪÆđĩŊÁË֧δķļšŦFØr¸ņĩÄ×÷ĶÃŖŦĩĢĻÕûķwļšîĘĐöĩÄĶ°íŋÉÖ^ÎĸēõÆäÎĸĄŖøŧŌŧZĶÍĐÅĪĸÖĐĐÄÔÚ10 Ô¡Ũ°l˛ŧÁË2013 ÄęÖĐøÖ÷ŌĒŪr×÷Îī˛ĨˇNÃæˇeēÍŽaÁŋĩÄîAyĩūŖŦîAy2013 ÄęÖĐø´ķļšŋŽaÁŋé1250 ČfŖŦÍŦąČĪÂŊĩ4.2%ĄŖÃĀøŪrI˛ŋ12 ÔÂÔÂļČšŠĐčķ¸æ¸üĘĮĸÖĐø2013/14 ÄęļČ´ķļšŽaÁŋĪÂÕ{ÖÁ1220 ČfĄŖ°´ÕÕøČ´ķļšĩÄĘšĶÃąČÂĘŖŦŗŦß^80%ĸšĖļ¨ĶÃĶÚĘŗĶÃĪûŲMŖŦÖģĶвģĩŊ20%ĩÄēÕĨĐčĮķĄŖŌ˛žÍĘĮÕfŋÉšŠŊģĻĩÄøŽa´ķļšĩÁŋ˛ģ×ã300 ČfĮŌˇÖ˛ŧÔÚ5 ÔÂŊģĻŖŦŋÁŋ߲ģŧ°ŌģÔÂĩÄ´ķļšßMŋÚÁŋŖŦÎĸąĄÖŽÁĻoˇ¨ĻÕûķwļšîĘĐöŽaÉúŨ^´ķĩÄ_ôĄŖ

ĄĄĄĄĶÉĶÚÎŌø´ķļšßMŋÚŌĀ´æļČÖđ˛ŊÔöŧĶŖŦøŽa´ķļšˇNֲЧŌæpČõŖŦøŽa´ķļšŽaÁŋŌŅŊŊĩÖÁvʡĩÍÎģĄŖÍŦrĶÉĶÚr¸ņÔÚøĻĘÕŲĩÄÖ§ÎĪÂÔÍĻŖŦßhŗŦß^ßMŋÚ´ķļšŖŦŌō´ËøŽa´ķļšĩÄΨŌģŗö¡ÖģÄÜŌĀŋŋøĻĘÕŲĄŖĩĢĘĮß@ˇNžÖÃæŋÉÄÜÔÚ2014 Äę°lÉúŲ|ĐÔĩĸÄץŖ

ĄĄĄĄĶĐÖĒĮéČËĘŋ͸ÂļŖŦĶņÃץĸÃŪģ¨ĩČŪrŽaÆˇĸČĄĪûĐĐļāÄęĩÄÍĐĘĐĘÕŲŖŦ¸ÄéĻŪrÃņĄ°ÖąŅaĄąĄŖÖĐøÉįŋÆÔēŪrI°lÕšŅĐžŋËųŅĐžŋTĀîøĪéąíʞХûĄĸËŽĩžŋÚŧZßĸĐĐ×îĩÍĘÕŲrÕū˛ß˛ģ×ŖŦĩĢÃŪģ¨Ąĸ´ķļšÅRrĘÕĻĸ¸ÄéÄŋËrÕū˛ßŖŦÃ÷ÄęÔücÖŽēķÖđuĐĐĘĐöģ¯CÖÆĄŖąMšÜÄŋĮ°ČÔé´_ļ¨Î´í´ķļšĩÄĘÕĻÕū˛ßŖŦĩĢĘĮoÕĘĮÄÄŌģˇNÕū˛ßŗöÅ_ŖŦøŽa´ķļšr¸ņÕū˛ßÖ§ÎĩÄÁĻļČĸū´ķ´ķpČõŖŦßBļšÕū˛ßĘĐĐĐĮéģōĸŪDץŖøŽa´ķļšģōĸŗÉéĘŗÆˇļšģōÕߡĮŪDģųŌō´ķļšĩġŊĪō°lÕšĄŖ

ĄĄĄĄ2.3.2 ßMŋÚ´ķļšĩüиßŖŦ ¸ÛŋÚė´æĖ§Éũ

ĄĄĄĄĶÉĶÚēÕĨЧŌæĩÄĀûēÃŖŦ2012/13 ÄęļČŖŦÖĐø´ķļšßMŋÚÁŋŦFÁËīwÜSŖŦēŖęPŋĘđŊyĶĩÄĩūé6014 ČfŖŦ ļøÃĀøŪrI˛ŋîAĶé5986 ČfĄŖĶÉĶÚ2012 ÄęÎŌø´ķļšßMŋÚŗöŦFÁËëAļÎĐÔĩÄÍŖūŖŦ2013 ÄęÎŌø´ķļšßMŋÚé_ĘŧÔöéLŖŦŌō´ËÔÚ2012/13 ĩÄßMŋÚÁŋÔöˇųĪāĻĶĐĪŪĄŖĶÉĶÚ2013 ÄęÖĐøßMŋÚ´ķļšĐčĮķŽŗŖÍúĘĸŖŦĘšĩÃUSDA îAĶÔÚ2013/14 ÄęļČŖŦÎŌøßMŋÚ´ķļšîAĶŋÉŌÔ¸ßß_6900 ČfŖŦąČĮ°ŌģÄęļČÔöŧĶ1000 ČfĄŖÄēŖęPĩūī@ĘžŖŦ 9-11 ÔÂŖŦÎŌøßMŋÚ´ķļš1492 ČfŖŦĘĐöîAĶ12 ÔÂŖŦßMŋÚÁŋŌ˛ĸÔÚ600 ČfĩÄËŽÆŊŖŦČį´Ëß@°ãĩÄÔŖŦÄĮôÎŌøßMŋÚŌŅŊÍęŗÉUSDA îAĶĩÄČũˇÖÖŽŌģĩÄËŽÆŊĄŖ

ĄĄĄĄD13ŖēÖĐø´ķļšÔÂļČßMŋÚÁŋ

ĄĄĄĄĩūíÔ´ŖēēŖęPŋĘđ

ĄĄĄĄ¸ųū×÷ÎīÄęˇŨĶËãŖŦ12/13 ÄęļČ(9 ÔÂÖÁ´ÎÄę8 ÔÂ)ÖĐø´ķļšßMŋÚÁŋé6017 ČfŖŦÍŦąČÔöŧĶ3%ŖŦvʡиßŖŦĩĢĩÍĶÚÃĀøŪrI˛ŋ6300 ČfĩÄîAšĀĄŖÃĀøŪrI˛ŋ12 ÔÂĩÄÔÂļČšŠĐčķ¸æîAĶŖŦÖĐø13/14 ÄęļČ´ķļšßMŋÚîAšĀé6900 ČfŖŦÔŲ´ÎËĸĐÂvʡиßŖŦĩĢĘĐöÆÕąéîAÆÚUSDA ÔŲ´Î¸ßšĀÁËąžÄęļČĩÄÖĐø´ķļšßMŋÚŖŦÄŋĮ°øČĘĐöĩÄÆŊžųîAšĀé6300-6700 Čf×ķĶŌŖŦŧ´ĘšÖģĘĮŦFÄŋĮ°ĩÄĘĐöîAšĀŖŦÎÔÂĩÄßMŋÚÔöÁŋŌ˛ÖÁÉŲŌĒß_ĩŊ50 Čf×ķĶŌŖŦģōÔSÔÚÄŋĮ°ĩÄēÕĨĀûĪÂŋÉŌÔÆÚ´ũŖŦĩĢÃ÷ÄęĩÚļūŧžļČČôĶÍÆÉr¸ņŗöŦFÍŦ˛ŊĪÂĩøŖŦÄĮôÄęĩ×ŧ°ÄęÖĐĩÄÔöÁŋžÍēÜŋÉÄÜąģŅaÆŊŖŦß@ĶĩÄÔĻ13/14 ÄęļČÖĐø´ķļšßMŋÚĩÄîAšĀé6300-6500 ČfĄŖ

ĄĄĄĄD14ŖēßMŋÚ´ķļš¸ÛŋÚė´æ

ĄĄĄĄĩūíÔ´ŖēWind

ĄĄĄĄ¸ųūÖĐČAŧZžWĩūŖŦŊØÖÁ12 ÔÂ17 ČÕŖŦøČßMŋÚ´ķļš¸ÛŋÚė´æé516.4 ČfŖŦŨ^11 ÔÂÄŠÔöŧĶ1%ĄŖĪāĻĶÚ9 ÔÂÄŠÖÁ10 ÔÂŗõĩÄŧąËŲˇÖäNŖŦ 11 ÔÂĩÄßMŋÚ´ķļš¸ÛŋÚė´æŗĘŦFžÂũÔöéLBŨŖŦÔöËŲÃ÷ī@ĩÍĶÚÍųÄęÃĀļšŧ¯ÖĐÉĪĘĐēķĩÄš×āŖŦēÕĨĀû´Ėŧ¤ĪÂĩÄĐčĮķÔöŧĶŌÔŧ°ĩŊ¸ÛËŲļČĘĮÔėŗɸÛŋÚė´æÔöŧĶžÂũĩÄÔŌōĄŖ˛ģß^ß@ŌģŌōËØ˛ģūŗÖĀmĖĢžÃŖŦ°´ÕÕĮ°ÆÚ´ŦÆÚîAšĀŖŦ11Ąĸ12ÔÂßMŋÚ´ķļšĸĩŊ¸Û1300 ČfŖŦ¸ßĶÚÍųÄę1100 ČfĩÄēĪĶŖŦļøĶÉĶÚ11 ÔÂŗõĩĸÛŋÚî}ŖŦ´ķÅúĩÄßMŋÚŋÉÄÜÍĪÖÁ12 ÔÂŧ¯ÖĐĩŊíŖŦÃrĘĐöĩÄēÁĻĸļ¸ČģÔöŧĶĄŖ ŋÉŌÔîAĶŖŦÃ÷ÄęĩĸÛŋÚė´æĸŗĘŦFŌģ_¸ßģØÂäĩÄ×ßŨŖŦˇåÖĩČÔŋÉÄÜŗöŦFÔÚ7Ąĸ8 Ô¡ŨŖŦÄܡņËĸĐÂŌģĐÂĩĸÛŋÚė´æиßĸČĄQĶÚĩÚļūŧžļČĩÄĩŊ¸ÛĩÁŋŌÔŧ°ĶÍÆÉr¸ņĶ°íĪÂĩġÖäNš×āĄŖ

ĄĄĄĄ2.4 øČļšÆÉĘĐöˇÖÎö

ĄĄĄĄ2.4.1 ÖĐøīÁĪĐčĮķĐÔÔöéLŖŦļšÆÉŽaÁŋŗÖĀmÔöŧĶ

ĄĄĄĄ×Ô2002 ÄęÎŌøīÁĪŽaÁŋŗŦß^4000 Čf´ķęPŌÔíŖŦīÁĪŽaÁŋąãŌÔÄęžų10%×ķĶŌĩÄËŲļČÔöéLŖŦīÁĪŽaÁŋĩÄ´ķˇųÔöéLŖŦŌģˇŊÃæˇ´ĶŗŗöÎŌøĐķÄÁI°lÕšŅ¸ËŲŖŦĻīÁĪĩÄĐčĮķŗÖĀmÔöéLŖģÁíŌģˇŊÃæŌ˛ˇ´ĶŗŗöÎŌøžĶÃņĩÄĪûŲMËŽÆŊĶĐī@ÖøĖá¸ßŖŦĻČâîĩÄĪûŲMŋėËŲÔöéLĄŖ˛ĸĮŌëSÖøÎŌøŊúĩÄ°lÕšŧ°žĶÃņÉúģîËŽÆŊĩÄĖá¸ßŖŦîAĶīÁĪŽaÁŋĩÄÔöéLÂĘĸŗŖÄęąŖŗÖÔÚŨ^¸ßËŽÆŊŖŦß@ĻļšÆÉĄĸĶņÃ×ĩČÔÁĪĩÄĐčĮķĸŗĘĐÔÔöéLĄŖ

ĄĄĄĄÄŋĮ°ÖĐøČį´Ëũ´ķĩÄÖĐø´ķļšßMŋÚÁŋŖŦÆäÖ÷ŌĒÔŌōí×ÔĶÚÖĐøļšÆÉĐčĮķĩĸßËŲÔöŧĶŖŦ°´ÕÕÃĀøŪrI˛ŋĩÄĩūŖŦÎŌø2013/14 ÄęļČļšÆÉŽaÁŋ¸ßß_5420 ČfŖŦÉĪÄęļČŽaÁŋHé5145 ČfŖŦÔöËŲß_5.28%ŖŦÅcĮ°×ÄęļČĪāąČŖŦļšÆÉŽaÁŋÔöˇųÃ÷ī@ĪÂŊĩĄŖÄŊü10 ÄęÎŌøļšÆÉĩÄŽaÁŋíŋ´ŖŦ2004/05 ÄęļČĄĸ2009/10 ÄęļČŦFÁËÉ´ÎĩÄīwÜSŖŦŽÄęŽaÁŋÔöˇųˇÖeé19%Ąĸ18%ŖŦ´ËēķĩÄ×ÄęégŖŦļšÆÉŽaÁŋÔöˇųŗĘŦFĪÂŊĩÚ ŨĄŖ˛ģß^2014/15 ÄęļČŖŦļšÆÉĩÄŽaÁŋÔöˇųŋÉÄÜūÂÔĶĐÔöŧĶĄŖ°´ÕÕČį´ËĶËãĩÄÔŖŦÄĮôÖĐøßMŋÚ´ķļšĩÄĩÁŋÔÚ6900 ČfßĘĮŋÉŌÔŦFĩÄĄŖ

ĄĄĄĄD15ŖēøČļšÆÉŽaÁŋ×ßŨˇÖÎö D16ŖēÖĐøīÁĪŽaÁŋ×ßŨ

ĄĄĄĄĩūíÔ´ŖēUSDA ĩūíÔ´Wind

ĄĄĄĄ2.4.2 ĐķĮŨ´æÚŗÖĀm¸ßÎģŖŦļšÆÉĐčĮķČÔδpËŲ

ĄĄĄĄÄđBÖŗIíŋ´ŖŦ×÷éĪČĐĐÖ¸ËĩÄĸØi´æÚÁŋŌĀČģĖĶÚ¸ßÎģŖŦšŠĒļĖÆÚëyŅÔŌĩ×ÉúØir¸ņ˛¨ĶĶÉrÖĩŌÂÉÕ{ššŠĮķęPĪĩQļ¨ŖŦß@ˇNÕ{šžßĶĐŌģļ¨ĩÄŌÂÉĄŖÉúØiīđBĶ¯ĀûÔöŧĶ-ÉúØi´æÚÔöŧĶ-ÉúØišŠĒÔöŧĶ-ØirĪÂĩø-ÉúØiĶ¯ĀûĪÂŊĩ-ØirÉĪq-ÉúØiĶ¯ĀûÔöŧĶĄŖŌō´ËÄܡąÄ¸Øi´æÚÁŋŌÔŧ°ÉúØi´æÚÁŋĘĮÅĐāØirĩÄÉÖØŌĒĩÄĪČĐĐָ˥Ŗ

ĄĄĄĄD17ŖēÉúØi´æÚÁŋ

ĄĄĄĄĩūíÔ´ŖēWind

ĄĄĄĄD18ŖēÄܡąÄ¸Øi´æÚÁŋ

ĄĄĄĄĩūíÔ´ŖēWind

ĄĄĄĄŊØÖš2013 Äę10 ÔÂŖŦÎŌøÉúØi´æÚÁŋēÍÄܡąÄ¸Øi´æÚÁŋˇÖeé4.67 |î^ēÍ4998 Čfî^ŖŦÍŦąČÔöËŲˇÖeé-1.1%ēÍ-1.6%ŖŦÉúØi´æÚÁŋhąČÉĪÉũ0.6%ŖŦÄܡąÄ¸Øi´æÚÁŋhąČÎĸŊĩ0.2%ŖŦÉúØiēÍĸØi´æÚÁŋŌĀČģ¸ßÆķŖŦ ÕfÃ÷ÄŋĮ°ĖÔĖĸØiĩÄĶÄܲģ×ãĄŖĶÉĶÚŊüÄęíÉúØiŌÄŖģ¯đBÖŗĩÄÚ ŨÃ÷ī@ŖŦ´ķÁŋÉĸđBŪrôÍËŗöŖŦĘĐöÖ÷ķwĩÄ×ģ¯ŖŦŌ˛ĘšĩÃĸØiĖÔĖß^ŗĖĪāĻÆŊžĄŖĸØi´æÚÁŋŌĀČģĖĶÚ¸ßÎģŖŦÉúØišŠĒëyŅÔŌĩץŖ

ĄĄĄĄÕûķwļøŅÔŖŦØiČâr¸ņĩÄÔÍĻ˛ĸ]ĶĐŊoĶčđBÖŗôß^ļāĩÄĀûŌæˇÖÅäŖŦ×Ô2011 ÄęØiČâr¸ņŗöŦF´ķˇųĪÂĩøÖŽēķŖŦˇ´ĒđBÖŗĀûŌæĩÄØiŧZąČĩÄĩøˇųßhŗŦß^ØiČâr¸ņĩÄąíŦFŖŦÕfÃ÷đBÖŗŗÉąžĩÄÔöŧĶēÜ´ķŗĖļČÉĪ×ķĶŌÁËđBÖŗôĩÄđBÖŗŌâÔ¸ĄŖļøŊüÆÚØiŧZąČĩÄŋėËŲ×߸ßēÜ´ķŗĖļČÉĪĩÃŌæĶÚŊüÆÚļšÆÉr¸ņĩÄĪÂĩøŌÔŧ°ĶņÃ×r¸ņĩÄĪāĻÆŊˇĄŖŋÉŌÔîAĶÔÚÄŋĮ°ĩÄØiŧZąČ´Ėŧ¤ĪÂŖŦÉúØi´æÚÔÚŌģŧžļČČÔĸžSŗÖŌģŨ^¸ßĩÄËŽÆŊŖŦß@Ō˛ĸÔÚŌģŧžļČÖ§ÎīÁĪr¸ņĩÄÔÍĻĄŖ°´ÕÕÉúØi6 ÔÂĩÄÉúéLÖÜÆÚŌÔŧ°ÍŦÆÚÄܡąÄ¸ØiĩÄ´æÁŋ îrŖŦŋÉŌÔîAĶÃ÷Äę2Ąĸ3 ŧžļČÉúØiĩÄ´æÚÁŋŨ^2013 ÄęĸŗöŦFŨ^´ķˇųļČĩÄpÉŲŖŦļøĮŌĶÉĶÚØiŧZąČ´ēšēķĩÄŧžšĐÔģØÂäŖŦÃ÷Äę2Ąĸ3 ŧžļČĩÄļšÆÉĐčĮķĸĘÜĩŊŨ^´ķ_ôĄŖ

ĄĄĄĄ2.4.3 øČļšÆÉr¸ņŗÖĀm¸ßÎģÔÍĻŖŦēÕĨĀûØSēņĩÄžÖÃæļĖÆÚëy¸ÄĶ^

ĄĄĄĄŊņÄęŌÔí´ķļšēÕĨĀûĩĸßÆķÍęČĢĶÉļšÆÉr¸ņĩÄÔÍĻËųÖ÷§ŖŦļøļšÆÉr¸ņĩÄÔÍĻĘĮļāˇŊÃæĩÄŌōËØËų§ÖÂĩÄŖŦĩĢēËĐÄÖ÷ŌĒí×ÔīÁĪÆķIŊ I˛ßÂÔĄĸĩ°°×ĐčĮķˇļ¨ŌÔŧ°˛ËÆÉéĘ×ĩÄ(ĩ°°×)Ėæ´úÆˇr¸ņĩĸßÆķĩČČũˇŊÃæŌōËØĄŖīÁĪÆķIĩÄÁãäØēÜ´ķŗĖļČÉĪwžĖĶÚĘĐöĻĶÚ2013 ÄęÄĪÃĀØSŽaîAÆÚĩÄą¯Ķ^îAÆÚŖŦËųŌÔír˛ÉŲŗÉéīÁĪÆķI2013 ÄęĩÄÖ÷ŌĒˇŊĘŊŖŦļø×îŊKŅŨ×ĩÄĄ°ŲĄąŗÉéžSŗÖÉõÖÁÍƸßÆÉrĩÄÖØŌĒÁĻÁŋĄŖ

ĄĄĄĄD19ŖēļšÆÉĄĸļšĶÍŦFØr¸ņ×ßŨ

ĄĄĄĄĩūíÔ´ŖēWind

ĄĄĄĄ°´ÕÕvʡŌÂÉŖŦēÕĨĀû˛ģūéLÆÚĖĶÚąŠĀû îBŖŦËüūëSÖøĶÍSēÕĨŌâÔ¸ĩÄŧĶļøĪōĪÂĶÎÔöŧĶšŠĒŖŦÖÂĘšļšÆÉĄĸļšĶÍr¸ņŗöŦFĪÂĩøŖŦ×îŊKÆČĘšēÕĨĀûpÉŲŖŦĶÍSŊĩĩÍēÕĨŖŦĶÍÆÉšŠĒpÉŲŖŦr¸ņÖØĐÂģØÉũŖŦ ēÕĨĀûÔŲ´ÎģØÉũĩÄÖÜÆÚˇ´Íß^ŗĖĄŖ°´ÕÕÄŋĮ°ĩÄēÕĨĀûŧ°r ücŖŦĶÍSĩÄēÕĨĐčĮķērëyŌÔĪûÍËŖŦŌōéÔÚ´ēšĮ°ŖŦĶÍÆÉr¸ņēÜëyŗöŦF´ķˇųģØÂäŖŦ ēÕĨĀûŋÉŌÔžSŗÖÔÚ¸ßÎģß\ĐĐÖÁÉŲĩŊ´ēšĮ°ÉÖÜŖŦÄĮôĶÍSĩÄé_š¤ßūŗÖĀmÉõÖÁŧĶËŲŖŦŌōéîAĶÔÚ11 ÔÂĩÄēÕĨÁŋąģÍâŌōÍÆßtĩŊ12 ÔÂ×ķĶŌĄŖ

ĄĄĄĄD20ŖēßMŋÚ´ķļšēÕĨĀû

ĄĄĄĄĩūíÔ´ŖēWind

ĄĄĄĄÄĶÍSĮūĩĀĩÃÖĒŖŦ 2013 ÄęĘĮĶÍS´ķØSĘÕĩÄŌģÄęŖŦĩĢŊvÁË2008 ÄęŌÔíĘĐöĩÄ´ķˇų˛¨ĶēķŖŦ ąļāĶÍSĩÄnģŧŌâ×RÔÚÃ÷ī@ŧĶŖŦĶÉĶÚŌâ×RĩŊÃ÷ÄęīÁĪÆķIĩÄŊ I˛ßÂÔĩÄÕ{ÕûŖŦĶÍSæiļ¨ĀûĩÄŌâÔ¸ˇĮŗŖÁŌŖŦŌ˛žÍĘĮÕfĻĒĶÍÆÉĘĐöĩÄĖ׹ŖÁĻÁŋĸūŧĶŖŦŌæēŖĩČ´ķĐÍĶÍSŌŅͨß^200 ÔĒ×ķĶŌĩÄģų˛îŊģŌ×æiļ¨ÁËÅcĪÂĶÎīÁĪÆķI2014 ÄęĪ°ëÄęĩÄīLëUŗ¨ŋÚŖŦĻĒÆÚØĘĐöļøŅÔŖŦļšÆÉM1409 ÄŋĮ°700-900 ÔĒĩÄģų˛îĻĶÚīÁĪÆķIžÍĶĐÖøžŪ´ķĩÄÎüŌũÁĻĄŖĩĢ˛ĸ˛ģŌâÎļÖøÄŋĮ°ĩÄrÎģŌŅŊßMČëéLžÍļCļāî^ĩÄ°˛ČĢ ^ĶōŖŦŌōéÄĪÃĀĩÄžŪ´ķšŠĒĶĐŨ^´ķŋÉÄÜĸÆÚrÔŲ´Î´ōģØÔĐÎÉõÖÁ¸üĩÍĩÄÎģÖÃĄŖ

ĄĄĄĄČũĄĸŧŧĐgÃæˇÖÎö

ĄĄĄĄ3.1 DĐΡÖÎö

ĄĄĄĄÄŧŧĐgˇÖÎöíŋ´ŖŦCBOT ´ķļšŌĀČģĖĶÚÄ2012 Äę9 ÔÂ4 ČÕé_ĘŧĩÄĪÂĩøÚ ŨÖĐĄŖĪÄŧžŌō¸ÉēĩŋėËŲˇ´ēķÄ9 ÔÂŗõé_ĘŧÖØĐÂĪÂĩøĄŖĩŊ11 ÔÂŗõÖØĐÂĐĄˇųļȡ´ĄŖÄvʡĩūŊyĶÖĐÎŌŋÉŌÔĩÃŗöß@ĶŌģŊYÕŖŦCBOT ´ķļšĪ°ëÄęĐÎŗÉĩÄÚ ŨŌģ°ãß\ĐĐrégēÜéLĮŌŊYĘøÔÚŌģĐŠÖØŌĒĩÄrégšÕücÉĪĄŖÄŋĮ°Įérŋ´ŖŦĪ°ëÄęé_ĘŧĩÄĪÂĩø×ßŨŖŦÄÜĀ^ĀmŗÖĀmŌģļÎrégĄŖ

ĄĄĄĄD21ŖēCBOT ´ķļšÖ¸ĩČÕžD

ĄĄĄĄĩūíÔ´ŖēÎÄģ¯ØŊ

ĄĄĄĄ3.2 ŧžšĐÔˇÖÎö

ĄĄĄĄ×Ô2002 ÄęŌÔíŋvĶ^ÃĀļš×ßŨŖŦÖÜÆÚĐÔˇĮŗŖÃ÷ī@ĄŖ°´ÔÂíĶËãĩÄÔŖŦŌģÅŖĐÜÖÜÆÚ´ķķwÔÚ50 ÔÂ×ķĶŌŖŦ Ōģ°ãÅŖĘĐrégŌĒļĖĶÚĐÜĘĐrégĄŖ2002 Äę1 ÔÂÖÁ2004 Äę3 ÔÂŖŦéŌģÅŖĘĐĐĐĮéŖŦvŊ27 ÔÂŖŦ´Ëēķ2004 Äę4 ÔÂÖÁ2006 Äę9 ÔÂÕšé_ÁËéÆÚ30 ÔÂĩÄĪÂĩø×ßŨĄŖ×Ô2006 Äę10 ÔÂÖÁ2008 Äę7 ÔÂvŊ21 ÔÂĩÄÅŖĘĐĐĐĮéŖŦļø2008 Äę8 ÔÂÖÁ2010 Äę6 ÔÂéÆÚ24 ÔÂĩÄĐÜĘĐĄŖÔÚĐÂŌģŨÅŖĘĐĐĐĮéÖĐŖŦ2010 Äę7 ÔÂé_ĘŧÖÁ2012 Äę8 ÔÂŊYĘøŖŦš˛ĶŊv26 ÔÂŖŦČį´ËĶËãŖŦ°´ÕÕ50 ÔÂĩÄÖÜÆÚíŋ´ŖŦÄĮôąžŨĐÜĘĐĐčŌĒÔÚ2014 Äę8 ÔÂŊYĘøĄŖČįšû°´ÕÕÉĪÉ´ÎĐÜĘĐŊvĩÄrégíĶËãĩÄÔŖŦąžŨĐÜĘĐ×îÍíŋÉÄÜÔÚ2015 Äę2 ÔÂŊYĘøĄŖ

ĄĄĄĄD22ŖēÃĀļšÖÜÆÚĐÔˇÖÎö

ĄĄĄĄĩūíÔ´ŖēÎÄģ¯ØŊ

ĄĄĄĄÄ×îŊüÉŨÃĀļšĩÄĐÜĘĐĐĐĮéíŋ´ŖŦÃŋŌģŨĩÄĐÜĘĐĐĐĮéļŧĘĮĪČŌÔÎß ĪÂĩøé_ĘŧŖŦŌÔÕđĘÖūĩ×ŊYĘøíÍęŗÉĄŖÔÚ2004-2006 ÄęĩÄ30 ÔÂĩÄĐÜĘĐÖÜÆÚĀīŖŦÃĀļšÎß ĪÂĩøŊv7 ÔÂŖŦ´ËēķÕšé_23 ÔÂĩÄÕđĘ×ßŨĄŖļøÔÚ2008 Äę-2010 ÄęéÆÚ24 ÔÂĩÄĐÜĘĐÖÜÆÚĀīŖŦÎß ĪÂĩø6 ÔÂŖŦÕđĘÖūĩ×18 ÔÂĄŖŊØÖšĩŊÄŋĮ°ŖŦÃĀļšÔÚ2012 Äę9 ÔÂÕšé_ĩÄĐÜĘĐÖÜÆÚĀīŖŦŌŅŊÎß ĪÂĩø11 ÔÂŖŦ×Ô2013 Äę8 Ô¡ŨŌÔíŖŦÃĀļšŌŅŊßMČëÕđĘÖūĩ×ĩÄ×ßŨÖĐĄŖĶÉ´ËŋÉŌŖŦĻĶÚ2014 ÄęĩÄÃĀļšĘĐöļøŅÔŖŦˇųÕđĘĩÄ×ßŨģōĸŗÉéÖ÷§ĄŖÆÚrÄܡņŗöŦF˛¨ęPæIšücÔÚ2014 ÄęĩÄ8Ąĸ9ÔÂégĄŖČįšû˛ģÄÜŗöŦFqŨŖŦÄĮôĐÂŌģŨÅŖĘĐÖÜÆÚŋÉÄÜŌĒÔÚ2015 ÄęŗõÕšé_ĄŖ ĻąČÃŋŌģŨÃĀļšĐÜĘĐĐĐĮéŖŦŋÉŌÔ°lŦFÆäÎß ĪÂĩøĩġųļČ´ķķwĘĮÆäēķÆÚÕđĘ ^égĩÄ1.8-1.9 ąļ×ķĶŌĄŖČįšû°´ÕÕ1.8-1.9 ąļĩIJ¨ˇųíŋ´ŖŦ2014 ÄęÃĀļšÖ¸ĩĩÄÕđĘ ^égÔÚ1150-1450 ÖŽégĄŖ

ĄĄĄĄËÄĄĸ2014Äę´ķļšēķĘĐÕšÍûŌÔŧ°ŊģŌײßÂÔŊ¨×h

ĄĄĄĄĻĶÚ2014 ÄęŗõŖŦÃĀļšŗöŋÚČÔĘĮĘĐöęP×ĸĩÄŊšücŖŦŊØÖšĩŊ12 ÔÂ5 ČÕŖŦÃĀļšŗöŋÚäNĘÛŌŅŊÍęŗÉÁËÃĀøŪrI˛ŋîAĶĩÄĩÁŋĩÄ98%ĄŖŌģˇŊÃæÃĀøδíČÔĶĐßMŌģ˛ŊĖáÉũÃĀļšŗöŋÚĩÄŋÉÄÜŖŦÁíŌģˇŊÃæŖŦÄÃĀļšąžÄęļČδŅb´ŦĩÁŋíŋ´ŖŦÃĀļšŽĪÂδŅb´ŦĩÁŋéŊüÎåÄęí×î¸ßÖĩŖŦÃĀøĩÄ´Ŧß\ÕũÔÚŊĶĘÜŋŧōŖŦĶÉĶÚÄŊüÆÚŗöŋÚzōĩÄĩūíŋ´ŖŦŗöŋÚŅbß\Áŋ˛ĸδŗöŦFŧ¤ÔöĄŖÄŋĮ°ũ´ķĩÄδŅb´ŦÁŋŖŦ×ĘĐöĻĶÚēķĀmŗöŋÚĩÄúnÔöŧĶĄŖÄŋĮ°ÃĀøĶņÃ×ÔÚÖĐøÔâĶözōî}ŖŦ´ķÁŋĶņÃ×δÄÜͨęPŖŦ ß@ĘĮˇņūĶ°íĩŊ´ķļšĘĐöĶĐ´ũĶ^˛ėĄŖ

ĄĄĄĄĻĶÚ2014 ÄęÄęŗõŖŦÄĪÃĀĖėâĸŗÉéŌũîIļšîĘĐöĩÄęPæIĄŖŌģ°ãļøŅÔŖŦĀÄáÄČĩÄĖėâĸūĻÄĪÃĀÔėŗÉŨ^´ķĩÄēĩĮéŖŦß@ĸĘšĩÃÄĪÃĀ´ķļšpŽaˇųļČŨ^´ķĄŖĻĶÚŽĮ°ĩÄSOI Ëųˇ´ĒŗöíĮérī@ĘžŖŦÄŋĮ°âēōČÔĖĶÚļō ÄáÖZÖĐĐÔĩÄËŽÆŊŖŦŌō´ËÆäĻĖėâĩÄĶ°íŋÉÄÜĪāĻÆĢČõŖŦ ÄĪÃĀØSŽaĩĸÅÂĘŧĶ´ķĄŖ

ĄĄĄĄîAÆÚ2014 ÄęĩÄ´ķļš×ßŨŖŦÕûķwČÔĖĶÚ ^égÕđĘĩÄ×ßŨÖĐĄŖĩĢĘĮĶÉĶÚëAļÎĐÔáücĩIJģÍŦŖŦÆÚrÔÚ ^égČŌŅŊĶĐËųˇ´ÍĄŖ

ĄĄĄĄĻÍļCŋÍôļøŅÔŖŦ×÷éČËÍļCÕßŖŦÄÍĐÄĩČ´ũ´ēšß^ēķ´ķŧeĩÄŋÕCūĸĘĮ2014 ÄęŊģŌ×ĩÄÖ÷ŌĒ˛ßÂÔĄŖîAĶ1000-1100 ÃĀˇÖĸĘĮÃĀļšĘĐöĩÄÖØŌĒ֧ΥŖ

ĄĄĄĄĻĖ׹ŖļøŅÔŖŦčbĶÚ13/14 ÄęļČČĢĮō´ķļšĩÄšŠĒ¸ņžÖŌÔŧ°ĶÍSĄĸīÁĪÆķIŊōÄŖĘŊĩÄŪD×ŖŦîAĶ13/14 ÄęļČĸÔŲëyŌĩŊĶÍÆÉąČĩÄÎß ĪÂĩøŖŦÉÕßĩÄĪÂĩøš×āĸÚ ĶÚÍŦ˛ŊŖŦģōÕßÕfßBĀm2Äę×öŋÕĶÍÆÉąČĩÄŊģŌ×ĐÔCūŌŅŊŊYĘøŖŦÍļŲYÕßÖģÄÜÔÚļĖÖÜÆÚĩÄÉĪĪ²¨ĶÖФÕŌCūĄŖĻĶÚīÁĪÆķIíÕfŖŦÔÚŌģŧžļČ×öēÃ1409 ĩÄģų˛îĖ׹ŖĸĘĮ×îÖØŌĒĩÄš¤×÷ŖŦëSēķír˛ÉŲ˛ĸęP×ĸąąÃĀŧžļČė´æĄĸ˛ĨˇNÃæˇeÔŲ×öļ¨ZĘĮļūĄĸČũŧžļČĩÄ×îŧŅßxņĄŖ

ĄĄĄĄĖėīLÆÚØ ¸ßŊĄ

ĐÂĀËÂÃ÷Ŗē´ËĪûĪĸĪĩŪDŨd×ÔĐÂĀËēĪ×÷ÃŊķwŖŦĐÂĀËžWĩĮŨd´ËÎÄŗöĶÚ÷ßf¸üļāĐÅĪĸÖŽÄŋĩÄŖŦ˛ĸ˛ģŌâÎļÖøŲÍŦÆäĶ^ücģō×CÆäÃčĘöĄŖÎÄÕÂČČŨHšŠ ĸŋŧŖŦ˛ģŗÉÍļŲYŊ¨×hĄŖÍļŲYÕßū´Ë˛Ų×÷ŖŦīLëU×ÔúĄŖĪāęPŖî}

ŋ´ß^ąžÎÄĩÄČËßŋ´ß^

ÖĮÍļĄ¤žÛŊš

- ÉĪÕnĮķĖáĐŅŖēÕnŗĖ¸ņ×Ķ

- ĶÖĩŊé_WŧžŖēÎŌŌĒŽW°Ô

- DÆŦ¸üžĢ˛ĘŖēInstaSquare

- Įā´ēÎÄW×xÎīŖē´ķô~ÖÂô

- ÉņŧŊâÖiŖēδÉĪæiĩġŋég2

- ÃĀĘŊÂūŽīL¸ņŖēs×uÖŽđ

- ēÚ°ĩÖĐĩÄĐĐĶŖē°ĩŌšžĢė`

- ÁîČËÉĪ°aŖēÛÉņĮđąČĖØ

- ī×ĀÉĪĩÄÉņÆ÷ŖēˇŦĮŅŋėüc

- °lŦFĖÔøēÃČĨĖŖēÅføĩę

- ĐÂÆæÔî}×ÔĶÉŗÁÄŖēŊûšû

- ×WÁ¸üŋėˇŖēāĒāĒ×÷I

- ß÷ĐĮČËŌŅČĶŖē°Ųđß÷ßä

- ÃȡĖėŖēÍâĐĮšÖÎīÛĪûŗũ

- ĪxÆD˛ģ˛đŖēŧ×Īx´ķ×÷đ

- ŋÉÛĶÖÃÔČËŖēŊÜŋËēÍŧĒ

- Ąļø𥡚Ģyŧ¤đļY°ü

- ĄļĪÉħץˇšĢyĐÂĀËĖØāŋ¨

- ĄļßMôĩÄČũøĄˇĐÂĀËĒŧŌôŋ¨

- ĄļĐĻ°ÁŊēūOLĄˇīLÔÆÔŲÆđŋ¨

- Ąļî^ÂÃËĄˇĐÂĀËĖØāŋ¨

- Ąļ´ķĖÆ2ĄˇĐÂĀËĖØāÉņĢF°ü

- ĄļēÚŊđĄˇĐÂĀËĒŧŌļY°ü

- Ąļ300ĶĸĐÛĄˇĐÂĀËŖŲļY°ü

- ĄļħĶōĄˇĐÂĀËĖØāļY°ü

- ĄļĐÂĖėũ°Ë˛ŋĄˇšĢyļY°ü

- ĄļČËČËĐãÎ襡ĐÂĀËĖØāļY°ü

- ĄļũÎ䥡ĐÂĀËŖŲļY°ü

- ŊĮÉĢ°įŅŨîĐÂĘÖŋ¨

- ÉäôîĶÎōĐÂĘÖŋ¨

- Ķ×÷îĶÎōĐÂĘÖŋ¨

- ˛ßÂÔîĶÎōĐÂĘÖŋ¨