ĖėīLÆÚØŖēė´æ¸ßĐčĮķĩÍ ÃŪģ¨×ĸļ¨˛ŊÂÄžSÆD

ĄĄĄĄÕĒŌĒŖē

ĄĄĄĄé_ĘŧĩÄ2014 ÄęĻĶÚÃŪģ¨ĘĐö×ĸļ¨˛ģūĘĮŨpËÉĩØŌģÄęŖŦŊYĶāė´æĩÄēÁĻŌÔŧ°ĪÂĶÎĪûŲMĩÄēÁĻŌŅŊ°éëSß@ĘĐöČũÄęĩÄrégÁËŖŦļøÄÄŋĮ°ĩÄĮérŋ´ŖŦß@Ōģ¸ņžÖģōßĸ°éëSÖøÃŪģ¨ĘĐö×ßß^2014 ÄęĄŖ×÷éŲYąžĘĐöŖŦąMšÜĘĐöĖĶÚéLÆÚĩÄąPÕû¸ņžÖÖĐŖŦĩĢÆÚÃŪĘĐöδíŌģÄęŌĀÅfūĶĐŌģļ¨ĩÄÍļŲYCūŗöŦFŖŦÕûķwËŧ¡ČÔžSŗÖÆĢŋÕËŧ¡éÖ÷ŖŦĩĢŋÕégîAĶ˛ģūĖĢ´ķŖŦrég´°ŋÚîAĶČÔĸŗöŦFÔÚÉĪ°ëÄęĩÄ3Ąĸ4 Ô¡ŨĄŖ

ĄĄĄĄŌģĄĸ ŌũŅÔ

ĄĄĄĄĻĶÚÃŪģ¨ĘĐöļøŅÔŖŦ2013 ÄęoŌÉĘĮKĩļøĶÖÆDëyĩÄŌģÄęŖŦąMšÜČĢĮōĩÄšŠĒÁŋŨ^ÉĪŌģÄęļČĶĐËųpÉŲŖŦĩĢOļČĩÍÃÔĩÄĘĐöĐčĮķĘšĩÃÃŪģ¨šŠß^ĶÚĮķĩĸņžÖß_ĩŊÁËvʡĩÄíücĄŖÅc´ËÍŦrŖŦČÕŌæÍësĩÄøëHŊđČÚhžŗßMŌģ˛ŊŧĶĄÁËÃŪģ¨ĘĐöĩÄą¯Ķ^âˇÕŖŦÃŪĘĐŌģõę˛ģÕņĄŖ

ĄĄĄĄļūĄĸ ĻĘÕĻÍŦrßMĐĐŖŦĪûēÄė´æĘĮęPæI

ĄĄĄĄ2013 Äę9 ÔÂŖŦøŧŌßBĀmČũÄęßMĐĐÅRrĘÕĻŖŦĘÕĻÕū˛ßąŖÕĪÁËÃŪŪrĩÄĀûŌæŖŦĩĢøĻė´æĩĸßÆķŌ˛ĘšĩÃøŧŌÔÚÖÆļ¨ÆäĶāÕū˛ßrī@ĩÃĘøĘÖĘøÄ_ŖŦŌō´ËČįēÎĪûēÄė´æŗÉé˛ģĩÃ˛ģŋŧ]ĩÄÖØŌĒî}ĄŖĶÚĘĮĻŗÉéÁËĘ×ßxĄŖ

ĄĄĄĄ2.1ĄĸĻ

ĄĄĄĄ2013/14 ÄęļČĩÄÅRrĘÕĻš¤×÷ˇ˛ŊßMĐĐÖĐŖŦÅcÉĪŌģÄęļČĪāÍŦŖŦĘÕĻr¸ņČÔČģļ¨é20400 ÔĒ/ŖŦĩĢÄøëHÃŪríŋ´ŖŦß@Ōģr¸ņŌĀÅf¸ßĶÚČĢĮōÆŊžųÃŪģ¨r¸ņĄŖ×Ô9 ÔÂ18 ČÕŗÉŊģĩÚŌģšPŊģĻÃŪé_ĘŧŌÔíŖŦČĢøĩÄŗÉŊģĮérÁŧēÃŖŦŗÉŊģÁŋÂÔĩÍĶÚČĨÄęÍŦÆÚËŽÆŊĄŖ

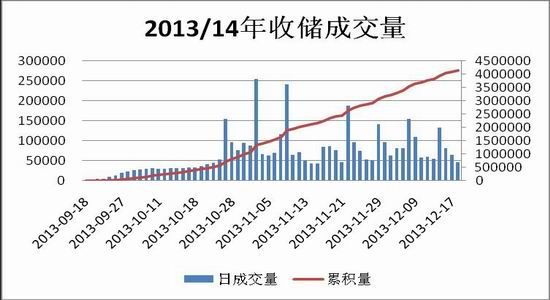

ĄĄĄĄ2.1.1Ąĸ2013/14 ÄęļČÃŪģ¨ÅRrĘÕĻˇ˛ŊßMĐĐÖĐ

ĄĄĄĄŊØÖÁ2013 Äę12 ÔÂ18 ČÕŖŦąžÄęļČŌŅĘÕĻ414.53 ČfŖŦČĨÄęŊØÖšĩŊ2012 Äę12 ÔÂ31 ČÕŖŦĮ°°ëŗĖĘÕĻĀÛĶ517.7 ČfŖŦ°´ÕÕ´ËßMļČŖŦąžÄęļČĮ°°ëŗĖĶĐÍûסÆŊČĨÄęĩÄŧoäĄŖąžÄęļČ×ÔĶĐŗÉŊģĶäŌÔíŖŦŊģĻÆŊžųŗÉŊģąČĀũ56.61%ŖŦÅcČĨÄęÍŦÆÚĩÄ55.07%ŖŦģųąžŗÖÆŊĄŖÆÚég×î¸ßŗÉŊģąČĀũ96.5%ŖģÆŊžųÃŋĖėŗÉŊģÁŋ6.69 Čf/ĖėŖŦÂÔ¸ßĶÚČĨÄęĩÄ5.46 Čf/ĖėĄŖ10 Ô¡ŨÆŊžųŗÉŊģąČĀũé74.16%ŖģÆŊžųÃŋĖėŗÉŊģÁŋé6.19 ČfĄŖ11 ÔÂÆŊžųČÕŗÉŊģÁŋß_ĩŊÁË9.42 Čf/ĖėĄŖ12 ÔÂŊØÖš18 ČÕÆŊžųČÕŗÉŊģ8.32 ČfĄŖ

ĄĄĄĄ°´Į°ČũÔÂÆŊžųŗÉŊģßMļČšĀËãŖŦ12 ÔÂîAĶßĸŗÉŊģ75 Čf×ķĶŌŖŦÃrŋŗÉŊģÁŋĸß_ĩŊ490Čf×ķĶŌŖŦß@ŌģĘÕĻÁŋÂÔĩÍĶÚČĨÄęÍŦÆÚËŽÆŊĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸÖĐøÃŪģ¨ fū

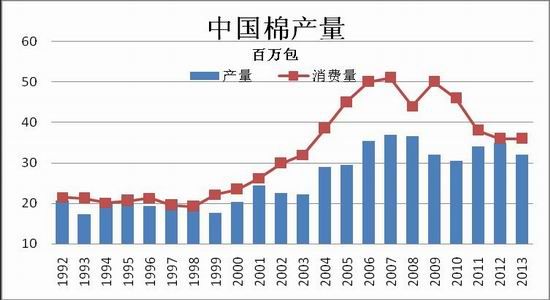

ĄĄĄĄÎŌˇÖÎöĘÕĻĮérÂũĶÚČĨÄęĩÄÖ÷ŌĒÔŌōĶĐČũücŖŦŌģĘĮŊņÄęĩÄÃŪģ¨ČëĻzōËĘ×öŗöÁËĐŪ¸ÄŖŦÔöŧĶÁËîÉĢŧĩÄÔuÅĐŖŦÍŦrËĘŨ^ČĨÄęŌ˛¸üĀ¸ņŖŦß@Ō˛§ÖÂŊņÄęĶвŋˇÖÃŪģ¨ČëĻ˛ģŗŖŦĶ°íÁËŊģĻĩÄĩÁŋĄŖÁíŌģˇŊÃæŖŦÄŋĮ°ÃŪģ¨ĘĐöŗÖĀm˛ģž°âŖŦ20400 ÔĒ/ĩÄĘÕĻr¸ņĪāĻĶÚÄŋĮ°ĩÄ×ŅÃŪĘÕŲr¸ņŖŦĘšĩÃŧĶš¤ÆķIĀûÆĢĩÍŖŦÆķIĘÕŲŧĶš¤ĩÄŌâÔ¸˛ģĄŖĩÚČũžÍĘĮ2013 ÄęÃŪģ¨ŽaÁŋŨ^ČĨÄęĶĐËųpÉŲŖŦŊģĻŋÁŋģųĩÆĢĩÍĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸÖĐøÃŪģ¨ fū

ĄĄĄĄÄÍųÄęĩÄĘÕĻŊōíŋ´ŖŦ´ēšĮ°ēķĩÄŊģĻÁŋūÃ÷ī@ĪÂŊĩŖŦ12 Ô¡ŨĘĮŊģĻĩĸߡåÆÚŖŦŌō´Ë°´ÕÕß@ŌģÚ ŨíyËãŖŦÍŦrŋŧ]ĩŊŊņÄęĩÄŽaÁŋŨ^ČĨÄęĶĐËųpÉŲŖŦĘÕĻĩÄēķ°ëļÎŖŦ1-3 Ô¡Ũ3 ÔÂĩÄŊģĻÁŋąŖĘØšĀĶÔÚ100 ČfŌÔÉĪĄŖ

ĄĄĄĄĶÉ´ËĶËãŖŦ2013/14 ÄęļČĩÄĘÕĻÁŋîAĶÔÚ590 Čf×ķĶŌŖŦÂÔÎĸÉŲĶÚÉĪŌģÄęļČĄŖ

ĄĄĄĄģųĶÚÉĪĘöˇÖÎöŖŦÎŌÅĐāÕJéŖŦĘÕĻąŖ×oÁËøČÃŪrŖŦĩĢŌĀÅfδÄÜĸųąžÉĪąŖ×oÕûÃŪŧĐĐIŖŦŌō´ËÃŪģ¨r¸ņÔÚ]ĶĐëHĪûŲMĐčĮķĩÄĮérĪÂŖŦßĸŅĶĀmČõŨĄŖ

ĄĄĄĄ2.1.2ĄĸÖĐøė´æ¸ßÆķŖŦĪûģ¯ė´æŗÉëyî}

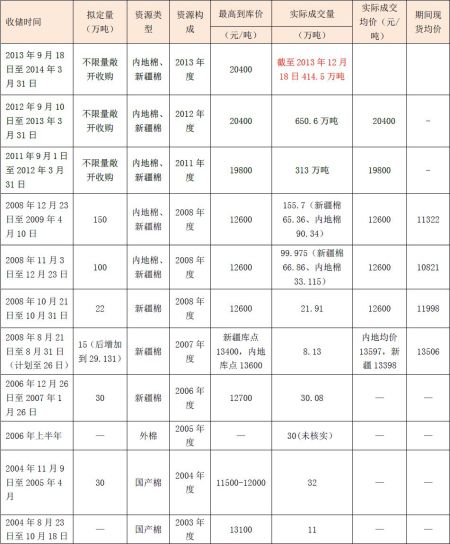

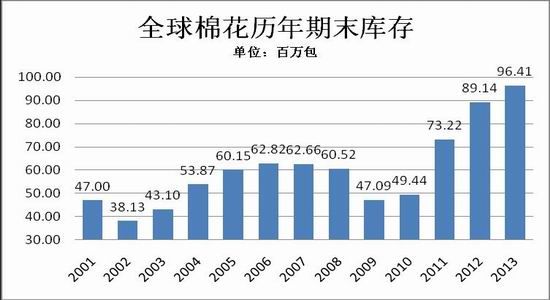

ĄĄĄĄ2011 ÄęĩÄÅRrĘÕĻÕū˛ßŖŦŧoäĩÄĘÕĻÁË313 ČfĩÄÃŪģ¨ŖŦŧĶÉĪŽÄę˛ÉŲĩIJģĩÍĶÚ150 ČfĩÄßMŋÚÃŪŖŦ2011/12 ÄęļČĩÄøĻė´æŌŅß_ĩŊÁË460 ČfŌÔÉĪĄŖ2012/13 ÄęÔŲļČÅRĻŖŦŽÄęĪÂ650.6 ČfĩÄķ@ČËŧoäĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØ

ĄĄĄĄßBĀmČũÄęÅRĻŖŦÎŌøĀÛˇeĘÕĻ1378 ČfŖŦß@߲ĸ]ĶĐĶËãÆÚégŌōđÂÔŌōËØļø˛ÉŲĩÄÍâÃŪĄŖß@ŌģĩÖĩĪāŽĶÚÎŌøÕũŗŖÄęˇŨŧsÉÄęĩÄŽaÁŋŖŦĪāŽĶÚÎŌøÍųÄęŌģÄę°ëĩÄÃŪģ¨ĐčĮķÁŋĄŖëSÖøąžÄęļČĘÕĻĩÄÉîČëŖŦß@ŌģĩÖĩßĸÅĘÉũĄŖ

ĄĄĄĄČį´ËžŪ´ķĩÄė´æĻÎŌøĩÄøĻėČŨÁŋĘĮŌģžŪ´ķĩÄŋŧōĄŖŗŖÄęíŋ´ÎŌøĩÄėČŨÁŋÔÚ400-500 ČfÖŽégŖŦÄŋĮ°¸ßÆķĩÄė´æĘšĩÃĪāęPÂÄܲŋéTÖÆļ¨ĪāęPÕū˛ßrĘøĘÖĘøÄ_ĄŖŌō´ËČįēÎĪûģ¯ė´æŗÉéŽĪÂĘ×ŌĒî}ĄŖ

ĄĄĄĄ2.2Ąĸ2013/14 ÄęļČĻĸĶŖŦĘĐöˇ´ĒŨ^˛î

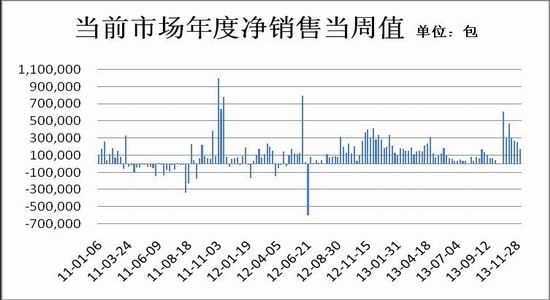

ĄĄĄĄ11 ÔÂ28 ČÕĻäÃŪÍļˇÅÕũĘŊĸĶŖŦÆķIÃæĻĻĐÄB˛ģŌģĄŖĘ×ĪČĶÃÃŪÆķIŋĪļ¨ÁËĻŊâQŧÆķĶÃÃŪĐčĮķŖŦŊâQŧÆķČŧÃŧÖŽŧąĩÄ×÷ĶÃŖŦĩĢÔÚŊĩĩÍŗÉąžˇŊÃæÁĻļȲģōŖŦŊņÄęĻr¸ņËĘŧ18000 ÔĒ/ŖŦĶÉĶÚ˛ģ´îÅäÅäî~ŖŦŌō´ËžCēĪËãĪÂíëHŗÉąž˛ĸ˛ģËãĩÍŖŦŧĶÉĪĪČĐĐÍÆŗö2011 ÄęļČÃŪģ¨ŖŦĶÉĶÚ´æĻrégŨ^éLŖŦÆķIĻÃŪģ¨ÆˇŲ|ĶĐËųúnŖŦŌō´ËŗõÆÚ ĸÅc¸ŲIĩÄÆķI˛ģļāŖŦļāŗÖĶ^ÍûĐÄBŖŦ˛ĸĮŌÆÚÍûąMŋėÍÆŗöŲ|ŲYÔ´ĄŖĻäÃŪÍļˇÅĮ°ÉČÕŖŦßMŋÚÃŪŗÉŊģąČĀũŨ^¸ßŖŦŌ˛ī@ĘžŗöÆķIĻŲ|ŲYÔ´ĩÄĐčĮķĄŖ

ĄĄĄĄĻĻĐĄĐÍÃŪÆķĩÄĶ°íĪāĻ´ķŌģĐŠĄŖ˛ģÉŲĐĄĐÍÃŪÆķąíĘžúĐÄĻēķŦFØr¸ņŋÉÄÜ×ßĩÍŖŦÍŖÖšÁË×ŅÃŪĘÕŲŖŦĪëĶ^˛ėŌģĪÂŋ´ŋ´ÔŲQļ¨ĘĮˇņĀ^ĀmĘÕŲĄŖŌģĐŠŊ IĐÂŊŽÃŪĩÄŲQŌ×ÉĖŌ˛ąíĘžĪČēÍŖŲQŌ×ŖŦĶ^ÍûŌģļÎrégĄŖĪāĻČĩØĐĄĐÍÃŪSŖŦĐÂŊŽ´ķļāĩÃŪÆķÄŋĮ°ĐÄBŨ^éÆŊėoŖŦÕJéĻÃŪģ¨ŦFØr¸ņĩÄ_ô˛ĸ˛ģ´ķŖŦÜģ¨ÆķIČÔŌÔČĢÁĻŊģĻéÖ÷ŖŦ˛ģˇûēĪŊģĻlŧūĩÄƤÃŪĪÂĐĐŋÕégŌ˛˛ģ´ķĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸÖĐøÃŪģ¨ fū

ĄĄĄĄÎŌĻąČÁËĻÆÚégÍŦÆÚÆäËüÃŪģ¨r¸ņķrŖē ÆÚØĘĐöāÃŪŊüÔÂēĪŧsĩÄr¸ņÔÚ18800---19800 ÔĒ/ÖŽégˇų˛¨ĶŖģ´úąíČĢøÃŪģ¨ŦFØÆŊžųr¸ņĩÄccindex3128B Ö¸ĩr¸ņß\ĐĐ×îéÆŊˇŖŦžSŗÖÔÚ18200-18500 ÔĒ/ ^égȲ¨ĶŖŦß@ĘĮĘĐöÖĐČĢøČũŧÃŪĩÄÆŊžųr¸ņŖģĻÃŪŌōĩČŧÆÕąéÔÚ3 ŧŌÔĪÂŖŦŌō´ËÆŊžųĻrŌĒĩÍĶÚccindex328 Ö¸ĩĄŖČįšûĸÆŊžųĘÕĻrÕÛŗÉ328 ŧeĩÄËĘrŖŦtĻr¸ņĘĮŌĒĩÍĶÚČĢøÆŊžųŦFØĩÄĄŖļøÍŦÆÚ´éēĪĘĐöĩÄÃŪģ¨r¸ņtĖÔÚ19000 ÔĒ/ÉĪĪ²¨ĶĄŖ

ĄĄĄĄÔÚÄŋĮ°øČĩÄÃŪģ¨äNĘÛĮūĩĀÖĐŖŦÍŦĩČŧĩÄÃŪģ¨ÖĐĻäNĘÛĩÄr¸ņoŌÉĘĮ×îĩÍĩÄ(ßMŋÚÃŪŗũÍâ)ŖŦČģļør¸ņŨ˛ĸδQíĐčĮķĩÄÔöŧĶŖŦß@Ō˛ßMŌģ˛ŊĶĄ×CÁËĪÂĶÎŽaIĻÔÁĪĐčĮķĩÄOļČ TˇĻŌÔŧ°ÆķIŧĶš¤ĀûĩÄÎĸąĄĄŖļøĮŌß@ˇNŦF îßĸŅĶĀmĪÂČĨĄŖ

ĄĄĄĄžCēĪÉĪĘöĻÃŪģ¨ĘÕĻŧ°ĻÕū˛ßß@ŌģŌōËØĩÄŋŧ]íŋ´ŖŦŅÛĪ´_ĘĮŌōéÕū˛ßĩÄąŖ×oŖŦøČÃŪģ¨r¸ņĩÃĩŊÁËŌģļ¨ĩÄÖ§ÎŖŦĩĢÍŦrŌ˛ŊoδíĩÄÃŪģ¨ĘĐöÂņĪÂÁËë[nŖŦδíĩÄÃŪģ¨ĘĐöģōūŌōßBĀmČũÄęĩÄĘÕĻĐĐéļø×ĩøüŧĶĀŪÎŖŦļøÖøŅÛĩŊŅÛĪÂĩÄĘĐöÖĐŖŦĘÕĻÆÚŊYĘøēķŖŦoÕĘĮˇņūÖÆļ¨ĐÂĩÄr¸ņąŖ×oÕū˛ßŖŦr¸ņĩÄĀ^ĀmĪÂĖŊĸĘĮ´ķ¸ÅÂĘĘÂŧūŖŦĶ°íĩÄÖģÄÜĘĮĪÂĖŊĩġųļČŌÔŧ°ŗÖĀmĩÄrégĄŖ

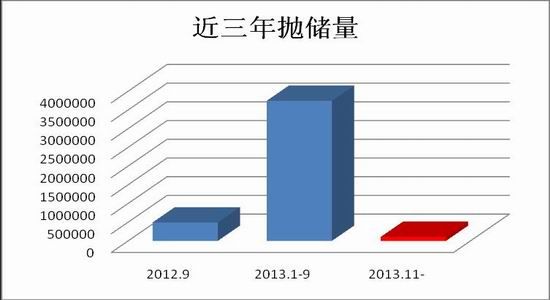

ĄĄĄĄČũĄĸ ČĢĮōÃŪģ¨ĘĐöŌĀÅfKĩŖŦÃĀŪrĩūßBĀmĀûŋÕĘĐö

ĄĄĄĄÃĀøŪrI˛ŋĩÄĩūĘĮÄŋĮ°ĘĐö×îéŋÉŋŋĩūíÔ´ŖŦÆäĶ°íÁĻÎãĶšÖÃŌÉĄŖ2013 Äę5 Ô¡Ũé_ĘŧŖŦÃĀŪrĩÄÔÂļČšŠĐčķ¸æé_ĘŧĻ2013/14 ÄęļČĩÄČĢĮōÃŪģ¨ŽaäNĩū×÷ŗöîAyĄŖÄÃŋÔšĢ˛ŧĩÄĩūíŋ´ŖŦČĢĮōÃŪģ¨ĘĐöŋÉÖ^°§øŌģÆŦŖŦÃŋÔÂĻĩū×öŗöĩÄÕ{ÕûļŧÔÚ˛ģāÕfÃ÷ŽĮ°ČĢĮōÃŪģ¨ĘĐöĩÄžŗĶöŌĀÅfδÄÜ×ßŗöĩ͚ȥŖ

ĄĄĄĄ3.1ĄĸČĢĮōÃŪģ¨ĘĐöšŠĐčʧēâĀÖØŖŦ13/14 ÄęļČČĢĮōė´æĪûŲMąČĸÔŲиß

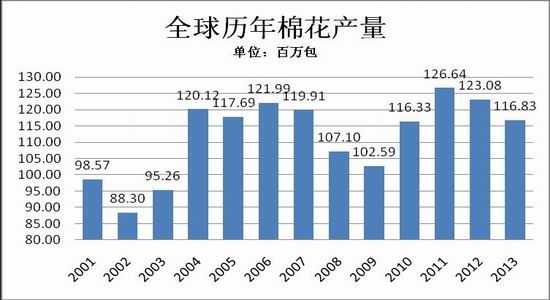

ĄĄĄĄŊØÖÁ12 ÔÂĩÄÃĀŪršŠĐčķ¸æŖŦ2013 ÄęļČČĢĮōÃŪģ¨ĩÄŽaÁŋîAyĶÉ×îŗõĩÄ12514 Čf°üÉĪÕ{ÖÁ12664 Čf°üŖŦĶÚ´ËÍŦrŖŦÆÚŗõė´æŌ˛ĶÉ×îŗõĩÄ4944 Čf°üÉĪÕ{ÖÁ5018 Čf°üĄŖ

ĄĄĄĄŽaÁŋÅcÆÚŗõė´æëpëpÕ{ÔöŖŦß@oŌÉĘšĩÃ13/14 ÄęļČĩÄÃŪģ¨šŠĒēÁĻŗÖĀmÔöŧĶĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸUSDA

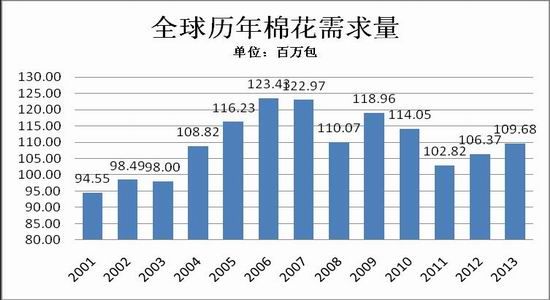

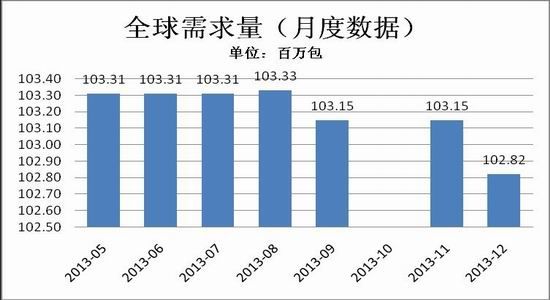

ĄĄĄĄÅc´ËÍŦrŖŦąMšÜÄÄęļČĩūŋ´ŖŦČĢĮōĩÄÃŪģ¨ĐčĮķÁŋÔÚĐĄˇųģØůŖŦĩĢÄ5 Ô¡Ũé_ĘŧšĢ˛ŧĩÄĻ2013/14 ÄęļČČĢĮōÃŪģ¨ĘĐöĐčĮķÁŋĩÄîAyíŋ´ŖŦĮ°ž°˛ĸ˛ģĘŽˇÖˇĶ^ĄŖÔÚ12 ÔšĢ˛ŧĩÄĩūÖĐŖŦČĢĮōĐčĮķÁŋÕ{Õûé10282 Čf°üŖŦŨ^5 Ô¡ŨšĢ˛ŧĩÄĩūÔŲĪÂÕ{49 Čf°üĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸUSDA

ĄĄĄĄĩūī@ĘžŖŦ2013 ÄęĩÄČĢĮōė´æĪûŲMąČÔŲиßŖŦß_ĩŊ87.9%ĄŖß@ŌģĩūÖąŊĶˇ´ĶŗŗöČĢĮōÃŪģ¨ĘĐöĩÄÕæ îrĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸUSDA

ĄĄĄĄ3.2ĄĸÃĀøÃŪģ¨äNĘÛēÁĻžŪ´ķ

ĄĄĄĄÃĀøĘĮČĢĮō×îÖ÷ŌĒĩÄÃŪģ¨šŠŊoøŖŦÃŋÄęÃĀøÃŪģ¨ŽaÁŋĩÄ80%×ķĶŌļŧĘĮĶÃíŗöŋÚĩÄŖŦŋÉŌÔÕfÃĀÃŪĩÄäNĘÛĮérŋÉŌÔÖąĶ^ĩġ´ĶŗŗöČĢĮōÃŪģ¨ĐčĮķÁŋĩÄļāÉŲĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸUSDA

ĄĄĄĄ2012 ÄęÃĀÃŪĩÄäNĘÛÕûķwŗÖĀmÆĢČõŖŦŽÖÜŗöŋÚĩūÄęģ¯Öĩíŋ´ŖŦÃĀÃŪĩÄŗöŋÚ×Ô2011 ÄęŌÔíßBĀmËÄÄępÉŲĄŖÃĀÃŪŗöŋÚÁŋĩÄŗÖĀmŊĩĩÍĘĮĻŅÛĪÂÃŪģ¨ĐčĮķĘĐöĩÄ×îēÃķwŦFĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸUSDA

ĄĄĄĄŗöŋÚĩūˇ´ĶŗĩÄĘĮŌŅäNĘÛĩÄĮérŖŦļøôäNĘÛÖĩtˇ´ĶŗĩÄĘĮŽĮ°ēĶÃĀÃŪĩÄĶÎĮérŖŦĘĮĪÂĶβÉŲŌâÔ¸ĩġ´ĶŗĄŖÄß@íĩūŋ´ŖŦ2013 ÄęŨ^ÍųÄęĪāąČŌ˛ĘĮŗöŦFÁËēÜ´ķĩIJîžāŖŦÆäÖĐ×îéÃ÷ī@ĩÄĖØÕ÷ĘĮ2011Ąĸ2012 ÉÄęĩħŧsĮérÃ÷ī@ÔöļāĄŖ§ŧsĮér´ķ˛ŋˇÖĘĮĶÉĶÚŲQŌ×ÆķIēĶäNĘÛēĪÍŦēķ°lŦFÃŪrĀ^ĀmĪ´ėŖŦĪÂĶÎŲŲIÆķIŲŲIŌâÔ¸˛ģŖŦŲQŌ×ÆķIÔ¸ŌâpʧŌģ˛ŋˇÖļ¨ŊđßMĐĐß`ŧsĄŖ

ĄĄĄĄÄß@ˇNĐĐéíŋ´ŖŦˇ´ĶŗŗöĩÄĘĮĐĐI ĸÅcÕßĻδíČĢĮōÃŪģ¨ĐčĮķĘĐöîAÆÚĮérĄŖÄÄŋĮ°ŊoŗöĩÄĩūŋ´ŖŦøëHÃŪģ¨ÍļŲYÕßËÆēõÕJŋÉÁËÄŋĮ°ĩÄøëHÃŪģ¨r¸ņŖŦĻēķĘвģÔŲß^ˇÖą¯Ķ^ŖŦŌō´ËēŧsĮérÃ÷ī@ēÃĶÚĮ°ÉÄęĄŖĩĢ˛ģą¯Ķ^˛ģ´úąíÖøˇĶ^ŖŦøëHÃŪrĪ¡ŊŋÕégĩÄĘÕÕ˛ģŌâÎļÖøÃŪrūŗöŦFÉĪqŖŦŌō´ËžÍ´ËÅĐāÃŪĘĐģōĶĐŪDCßérÉĐÔįĄŖ

ĄĄĄĄ3.3ĄĸÖĐøÃŪģ¨ė´æĪûŲMąČÔŲиß

ĄĄĄĄÔÚČĢĮōÃŪģ¨ĘĐöļŧĪŨČëËĨÍËÖŽÖĐrŖŦÖĐøÃŪģ¨ĘĐöŌōĘÕĻÕū˛ßŗÉéÁËÖØÄ ^ĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸUSDA

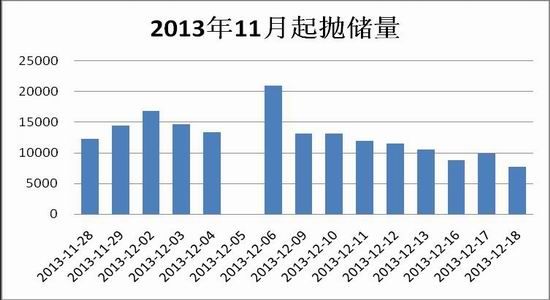

ĄĄĄĄĶÉĶÚĐčĮķÁŋĩÄpÉŲŖŦŧĶÉĪßBĀmČũÄęĩÄÅRrĘÕĻÕū˛ßŖŦÎŌøĩÄÃŪģ¨ÆÚÄŠė´æßBиßŖŦ2013ÄęļȸüĘĮĪÂÁË5731 Čf°üĩÄŧoäŖŦŨ^ÉĪŌģÄęļČÔöŧĶÁË13.8%ĄŖß@Ōģė´æÁŋÕŧūČĢĮōŊYĶāė´æĩÄ59%ĄŖß@ŌģĩūĘĮÃĀŪršĢé_ĩūßMĐĐyËãŋŧ]ĩŊÄŋĮ°øČĩÄëHĮérŌÔŧ°øČĪāęP˛ŋéTŊoŗöĩÄĪāËÆĩūíŋ´ŖŦß@ŌģąČÖØŋÖÅÂßŌĒÉĪÉũĄŖ

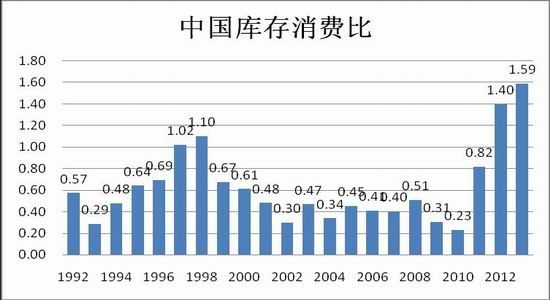

ĄĄĄĄ×îÄÜÖąĶ^ˇ´ĶŗÃŪģ¨ĘĐöÕûķwĮérĩÄָ˞ÍĘĮė´æĪûŲMąČŖŦÎŌøĩÄėäNąČŊņÄęß_ĩŊÁË1.59ŖŦß@ĘĮßBĀmĩÚļūÄęėäNąČÆÆĄ°1ĄąŖŦŗŖÄęß@ŌģĩÖĩÔÚ0.4-0.5 ÖŽégŲĶÚŊĄŋĩ îBĄŖ

ĄĄĄĄŋŊYČĢĮōĩÄÃŪģ¨ĘĐöíŋ´ŖŦ¸ßšŠŊoĄĸĩÍĐčĮķĘĮŽĮ°ÃŪģ¨ĘĐöĩÄ×îēËĐÄĩÄî}ŖŦļøß@Ōģî}ÔÚļĖÆÚČßëyŌÔĩÃĩŊ¸ųąžĩÄŊâQŖŦŌōéŊâQß@Ōģî}ĩĸųąž˛ģÔÚHHŌģÃŪģ¨ĘĐöŖŦļøÔÚČĢĮōĩÄŊđČÚhžŗĄŖ

ĄĄĄĄËÄĄĸ øČÃŪģ¨ŦFØĶĐroĘĐ

ĄĄĄĄ2013 ÄęøČĩÄÃŪģ¨r¸ņŗÖĀmĩÍÎģß\ĐĐÖĐŖŦČģļøĘĐöĶĐroĘĐŖŦäNĘÛŗÖĀmĩÍÃÔĄŖ

ĄĄĄĄ4.1ĄĸĘÕĻÕū˛ßĖĐĐÆÚČÃŪģ¨r¸ņÖ¸ĩÎĸˇų˛¨Ķ

ĄĄĄĄÄŋĮ°ČĢøĩÄÃŪģ¨ŦFØr¸ņ˛¨ĶŨ^ĐĄŖŦÕū˛ßĩÄÖ§ÎŌÔŧ°ĐčĮķĩÄČõŨĘšĩÃÃŪģ¨r¸ņÔÚĘÕĻÆÚČqĩøÉëyĄŖ

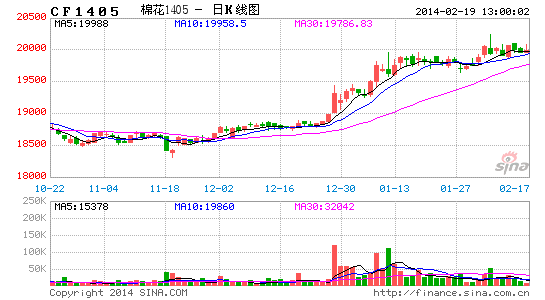

ĄĄĄĄ4.1.1ĄĸCCIndex328

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸwind

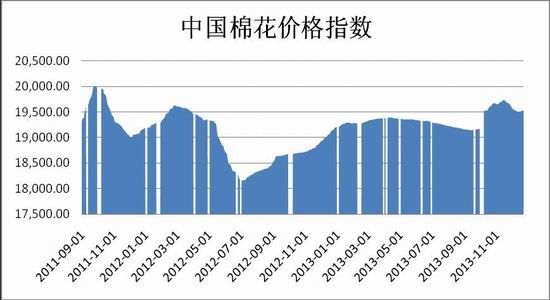

ĄĄĄĄÖĐøÃŪģ¨r¸ņÖ¸ĩˇ´ĶŗĩÄĘĮČĢøÃŪģ¨ŦFØĘĐöÃŋĖėĩÄÆŊžųr¸ņŖŦÉĪDĘĮ2011 Äę9 ÔÂŌÔí328 ŧÃŪģ¨ĩÄr¸ņ×ßŨĄŖ2013 ÄęøČÃŪģ¨r¸ņģųąžžSŗÖÔÚ19000-19500 ÔĒ/ ^égß\ĐĐŖŦĘŽÔ¡Ũß@ŌģÖ¸ĩŌōzyÖ¸Ëĩĸü¸Ä¸üÃûéccindex3128BŖŦŌō´ËÖ¸ĩr¸ņÍģČģÉĪÉũÁËŌģÆŊÅ_ŖŦĩĢÄēķíĩÄß\ĐĐĮérŋ´ŖŦŌĀÅfĘĮąPÕû¸ņžÖĄŖ

ĄĄĄĄŦFØr¸ņĩÄÕˇų˛¨ĶÖ÷ŌĒßĘĮĘÜÕū˛ßĩÄĶ°íŖŦqĩøÉëyŖŦĩĢäNĘÛļË´_ĩÍÃÔŖŦŌō´ËŦFØäNĘÛŗĘŦFĶĐroĘĐĩĸņžÖĄŖ

ĄĄĄĄ4.1.2ĄĸFCIndex

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸwind

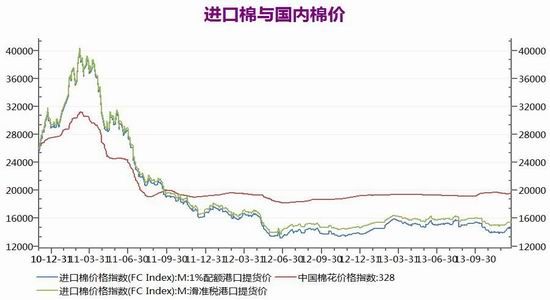

ĄĄĄĄFCIndex r¸ņÖ¸ĩˇ´ĒĩÄĘĮÖĐøßMŋÚÃŪĩÄr¸ņĮérŖŦĶÉĶÚÎŌøÃŪģ¨˛ÉČĄÅäî~ÖÆļČŖŦŌō´ËßMŋÚr¸ņūĶĐ1%ļÂĘēÍģŦĘļÂĘĩÄ ^ˇÖŖŦvʡÆŊžųŋ´ŖŦFCIndex Ö¸ĩÕÛģŦĘļßMŋÚĩÄÃŪrŌĒąČÕÛ1%ļÂĘßMŋÚĩÄÃŪģ¨ŲF400 ÔĒ-500 ÔĒ/ĄŖÄŋĮ°ĶÉĶÚøëHÃŪrß\ĐĐÔÚ80 ÃĀˇÖÉĪĪÂŖŦŧĶÉĪČËÃņÅŲ|ÉĪĩÄÉũÖĩŖŦŅÛĪÂÕÛģŦĘļÂĘßMŋÚĩÄÃŪrŨ^ÕÛ1%ļÂĘßMŋÚĩÄÃŪr¸ßŗöÁËŊü900 ÔĒ/ŖŦÅäî~r¸ņÔÚ400-500 ÔĒ/×ķĶŌĄŖ

ĄĄĄĄ4.2ĄĸßMŋÚÃŪžßäÃ÷ī@r¸ņŨ

ĄĄĄĄŦFØĘĐöĩÄäNĘÛr¸ņíŋ´ŖŦßMŋÚÃŪĩÄr¸ņŨĘŽˇÖĩÄÃ÷ī@ĄŖČįšûĘÖÉĪĶĐÅäî~ŖŦŗÉąžūĶĐÃ÷ī@ĪÂŊĩŖŦĩĢČįšûĘĮŲŲIÅäî~ŖŦŗÉąžēÍĻÃŪrģųąžĪāŽŖŦĩĢŋŧ]ĩŊÃŪĩÄŲ|ÁŋūēÃĶÚŊüÆÚĻĩÄÃŪģ¨ŖŦŧĶÉĪÔÚÖØÁŋĶËãˇŊĘŊ(ĻÃŪ°´ÕÕšĢļ¨ÖØÁŋĶËãŖŦßMŋÚÃŪ°´ÕÕôÖØĶËã)ÔėŗÉĩÄĖÖØŖŦëHÉĪßMŋÚÃŪŌĀÅfĶĐŨ^Ã÷ī@ĩÄŨĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸwind

ĄĄĄĄŅÛĪÂøČÃŪģ¨ĐčĮķOÆäĩÍÃÔŖŦŧŋÆķIĀûÎĸąĄŖŦÔÚĘÕĻÕū˛ßĩÄąŖ×oĪÂŖŦøŽaÃŪģ¨r¸ņŗÖĀm´ķˇų¸ßŗöøëHÃŪrŖŦĘšĩÃøŽaÃŪģ¨ĩĸ ÁĻ´ķˇųĪÂŊĩĄŖ

ĄĄĄĄĶÉ´Ëíŋ´ŖŦßMŋÚÃŪĩÄr¸ņŨĘĮĪāŽÃ÷ī@ĩÄŖŦoÕĘĮŌÔßMŋÚÃŪĩġŊĘŊßĘĮŌÔßMŋÚŧžĩġŊĘŊŖŦļŧĻøČĩÄÃŪģ¨ĘĐöÔėŗÉÁËO´ķĩØ_ôĄŖ

ĄĄĄĄáĻÄŋĮ°øČÃŪģ¨ŦFØäNĘÛĘĐöĩÄĮérŖŦÎŌŌŅ×÷ŗöÁˡÖÎöŖēĐčĮķĩÍÃÔĘĮĀ§_ÕûÃŪŧŽaIæĩĸųŊYËųÔÚŖŦŧ´ąãÔÚß@ĶŌģēÁĶĩÄhžŗĪÂŖŦÎŌøøŽaÃŪģ¨ßÔÚ˛ģāŗĐĘÜÖøĩÍrĩÄÍâÃŪ§íĩÄ_ôĄŖÍŦrÍâ˛ŋĶÎĩÄŗÖĀmpÉŲŌ˛ĸßMŌģ˛ŊŧĶĄÃŪģ¨ĘĐöĩÄĩÍÃÔĄŖŌō´ËŖŦĻĶÚøŽaÃŪģ¨ļøŅÔŖŦr¸ņģōĸĀ^ĀmžSŗÖÖøĩÍÎģŖŦÉõÖÁÔŲĐÂĩÍĄŖ

ĄĄĄĄÎåĄĸ éąÜÅäî~ŖŦŧžßMŋÚÁŋÔöŧĶ

ĄĄĄĄ×÷éŌģÃŪģ¨ĐčĮķøēÍŽaŗÉÆˇŗöŋÚ´ķøŖŦÔÁĪļËĩÄßMŋÚŌÔŧ°ŗÉÆˇļËĩÄŗöŋÚŗÉéĶ°íÃŪģ¨ĘĐöĩÄÖØŌĒŌōËØĄŖ

ĄĄĄĄ5.1Ąĸ2013 ÄęÃŪģ¨ßMŋÚÁŋģØÂä

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸÖĐøēŖęP

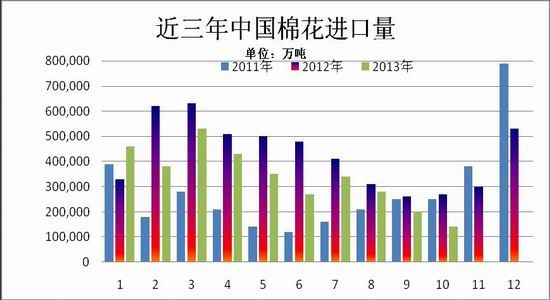

ĄĄĄĄ11 ÔÂĩ×ŖŦĐÂŌģŨĻäÃŪé_ĘŧÍļˇÅŖŦĘÜŲ|ÁŋĩČŌōËØĶ°íŖŦßMŋÚÃŪ¸üĘÜŧŋÆķIĮā˛AŖŦ×ēõČĢ˛ŋŗÉŊģŖŦļøøŽaÃŪŗÉŊģÂĘHÔÚÎåŗÉ×ķĶŌĄŖÅRŊüÄęĩ×ŖŦÃŪģ¨ßMŋÚÅäî~ŧ´ĸĩŊÆÚŖŦßMŋÚÁŋŨ^Į°ÆÚĶĐËųˇ´ŖŦĩĢČÔ´ķˇųĩÍĶÚÉĪÄęÍŦÆÚŖŦÆŊžųßMŋÚr¸ņĐĄˇųÉĪqŖŦÄęČĘ×´ÎŗŦß^ČĨÄęĄŖ

ĄĄĄĄūēŖęPŊyĶŖŦ2013 Äę11 ÔÂÎŌøßMŋÚÃŪģ¨17.31 ČfŖŦŨ^ÉĪÔÂÔöŧĶ3.2 ČfŖŦÔöˇų22.6%ŖŦÍŦąČĪÂŊĩ43%ŖģÆŊžųßMŋÚr¸ņ2236 ÃĀÔĒ/ŖŦŨ^ÉĪÔÂÉĪq53 ÃĀÔĒŖŦqˇų2.4%ŖŦÍŦąČÉĪq6.4%ĄŖ

ĄĄĄĄ2013 Äę1-11 ÔÂĀÛĶßMŋÚÃŪģ¨354.1 ČfŖŦÍŦąČpÉŲ23.1%Ŗģ2013 ÄęļČĮ°3 ÔÂĀÛĶßMŋÚ51.56ČfŖŦÍŦąČpÉŲ38.5%ĄŖ

ĄĄĄĄÍâÃŪĩÄ´ķÁŋßMŋÚŖŦĖîŅaÁËŌģ˛ŋˇÖé_š¤ÆķIĩÄĶÃÃŪĐčĮķŖŦøČÃŪģ¨r¸ņÔÚĘÕĻÕū˛ßĩÄÖ§ÎĪÂëyŌÔĪÂĐĐŖŦøŽaÃŪĩÄĐčĮķĘĐößMŌģ˛ŊĘʧĄŖ

ĄĄĄĄ5.2ĄĸŧžßMŋÚÁŋÔöŧĶ

ĄĄĄĄßMŋÚÃŪĩÄĩÍrĻß@ŌģŦF îÆđĩŊÁËÍÆ˛¨ÖúĩÄ×÷ĶÃĄŖŌÔøŽaÃŪģ¨éÔÁĪÉúŽaŗöĩÄŧžŗÉąžĖĢ¸ßŖģßMŋÚÃŪéÔÁĪŗÉąžĩÍŖŦĩĢĶÖŌōßMŋÚÅäî~ĩÄĪŪÖÆžšĘŖŦßMŋÚÃŪĩÄĘšĶÃÁŋĘÜĩŊÁËĪŪÖÆĄŖé´ËŖŦÄČĨÄęé_Ęŧ˛ģÉŲĶÃŧÆķIĪëŗöĄ°ĶØģØžČøŖŦúÎēžČÚwĄąĩIJßÂÔĄŖŲQŌ×ÉĖͨß^ß\ĶÃŧĶš¤ŲQŌ×Åäî~ĩġŊĘŊŖŦĸ¸ÛŋÚÍâÃŪÔÚøČŧŗÉÃŪŧēķŗöŋÚŖŦē´æĩŊøÍâĩÄ}ĻėÖĐŖŦÖŽēķÔŲŌÔĩÍrßMČëøČĘĐöĄŖͨß^ß@ˇNŪkˇ¨ŖŦßMŋÚÃŪ×ÉíŌÔĩÍrÃŪŧĩÄÉíˇŨßMČëøČŖŦąÜé_ÁËÅäî~ĩÄĪŪÖÆŖŦDÕŧÁËøČøŽaÃŪéÔÁĪĩÄÃŪŧĘĐöĄŖøŽaŧÔÚČąˇĻ¸ ŨĩÄĮérĪÂŖŦąžžÍäNĘÛ˛ģŗĩÄĘĐö×ĩøüŧĶĀžūŖŦÍŦrŌ˛ĘšĩÃøŽaÃŪŧr¸ņßMŌģ˛ŊŗĐēŖŦŧÆķĖpÃæU´ķŖŦĪŪŽaĄĸÍŖŽaŦFĪķÖđuÔöļāĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸÖĐøēŖęP

ĄĄĄĄžCēĪßMŗöŋÚß@KĩÄĩūŖŦˇ´ĶŗŗöÆķIÔÚŽĮ°Õū˛ßĪÂŌŅŊŊßąMČĢÁĻÔÚžSĪĩ×ÔŧēĩÄÉú´æŖŦĩĢß@ĐŠĄ°×ԞȥąĐĐéĻÆķIíÖv˛ĸ˛ģÄÜĸųąžÉĪŊâQÆķIĩÄÉú´æî}ŖŦČįēÎÍ×ÉÆĖĀíēÃøČÃŪrÅcøëHÃŪrĩÄęPĪĩŖŦČÔĘĮδíÎŌęP×ĸĩÄÖØücĄŖ

ĄĄĄĄÁųĄĸ ĪÂĶÎŽaÆˇÁŋrũRĩø

ĄĄĄĄ6.1 °ëŗÉÆˇŧ°ˇūŅbŽaÁŋĪÂŊĩÃ÷ī@

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸwind

ĄĄĄĄÄĩūÉĪŋ´ŖŦÔÚČĢĮōŊú´ķhžŗēģ¯ĩÄąŗž°ĪÂŖŦÎŌøĩÄŧŋIÉú´æĀ§ëyŖŦÃŪģ¨ĪÂĶÎĩĸ÷ŧŧĶš¤ÉúŽaÆķIŽaÁŋžųŗöŦFÃ÷ī@ĩÄpÉŲĄŖ

ĄĄĄĄ6.2 ÔÁĪr¸ņˇÖĐĶĐĩø

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸwind

ĄĄĄĄÄÎŌĻÖĐégŽaÆˇĩÄr¸ņąOŋØíŋ´ŖŦĘÜĩŊÃŪģ¨ĪāęPÕū˛ßĩÄĶ°íŖŦr¸ņ×ģ¯ĪāĻÆĢĐĄŖŦÕûķwŗĘŦFˇÖĐÂÔĶĐĪÂĩøĩĸņžÖĄŖ

ĄĄĄĄžCēĪÎŌĻŽaIæÖĐĪÂĶÎŽaÆˇĩÄŽaÁŋŧ°r¸ņĩġÖÎöíŋ´ŖŦøČĪāęPÕū˛ßģōĘšĩÃÃŪģ¨ŌÔŧ°ĪÂĶÎŽaÆˇĩÄr¸ņ]ŽaÉúąŠĩøŖŦĩĢĪāĻøëHĘĐör¸ņŖŦÎŌĩÄr¸ņŌŅ]ĶĐÁ˸ ÁĻŖŦß@Ō˛§ÖÂÁËÎŌĩÄŧĶš¤ÉúŽaÆķIÁ÷ʧÁË´ķÁŋĶÎŖŦŽaÁŋŗöŦFÃ÷ī@ĩÄpÉŲĄŖļøÄÄŋĮ°Įéríŋ´ŖŦß@ŌģŦF îērßoˇ¨¸Ä×ŖŦŌō´ËŖŦ2014 ÄęîAĶĸŅĶĀmŦF îĄŖ

ĄĄĄĄÆߥĸ ŧŧĐgˇÖÎö

ĄĄĄĄĪÂDĘĮāÃŪÖ÷ÁĻēĪŧs1405 ŧ°ÃĀÃŪßBĀmēĪŧsŌÔĩÄČÕž×ßŨDĄŖÄąPÃæDĐÎÉĪŋ´ŖŦÉĘĐÃŪrļŧĖĶÚéLÆÚąPÕû¸ņžÖÖĐŖŦÄŧŧĐgDĐÎÉĪŋ´ŖŦęPæIücÎģžųĶĐŨ^ĩÄÖ§ÎŌÔŧ°×čÁĻĩÄ×÷ĶÃŖŦŌō´ËÎŌÕJéŖŦÔÚÍâŊį]ĶĐÁŌ¸É_ŌōËØĩÄĮ°ĖáĪÂŖŦß@ˇNąPÕû¸ņžÖßĸŅĶĀmĪÂČĨĄŖ

ĄĄĄĄĩūíÔ´ŖēĖėīLÆÚØĄĸ˛ŠŌ×´ķ

ĄĄĄĄ°ËĄĸ ĐĐĮéÕšÍû

ĄĄĄĄÄąžÎÄËųĶĐĩÄĩūíŋ´ŖŦČĢĮōŊúhžŗĩÄēģ¯ĘšĩÃČĢĮōĩÄĪûŲMÄÜÁĻäJpŖŦß@ÖąŊĶ§ÖÂÁËĪÂĶÎĐčĮķĩÄ TˇĻĄŖÔÚĐčĮķ´ķˇųpÉŲĩÄÍŦrŖŦČĢĮōĩÄšŠĒ sßžSŗÖÔÚĪāĻĩĸßÎģÖøŅÛĄŖøČÃŪģ¨ĘĐöŖŦÆäĐÎŨąČČĢĮōÆäËûøŧŌĩÄÆŊžųËŽÆŊßŌĒÔâŖŦČĢĮōŗŦß^59%ĩÄė´æÔÚÖĐøŖŦ×÷éČĢĮō×î´ķĩÄÃŪģ¨ÉúŽaøÅcĪûŲMøŖŦÔÚ]ĶĐĐčĮķĘĐöĩÄĮérĪÂąģÆČļÚˇeĩÄ´ķÁŋĩÄÃŪģ¨ŲYÔ´ŖŦß@Ō˛ŊoíÄęĩÄÕū˛ßÖÆļ¨§íÁËÂ銥ŖÄŋĮ°ĪāęP˛ŋéTŌŅÃ÷´_ąíĘž2013/14 ÄęĘĮ×îēķŌģÄęÅRĻŖŦ2014 ÄęēķĸūÖÆļ¨ÔõĶĩÄÕū˛ßÖĩĩôķŧŌČĨ˛ÂĪëĄŖ

ĄĄĄĄĩĢžÍÄŋĮ°ĩÄÃŪģ¨ĘĐöÕûķw¸ņžÖíŋ´ŖŦ2014 ÄęÎŌøĩÄÃŪģ¨ĘĐö×ĸļ¨˛ģūŨpËÉŖŦĪāĻĶÚøëHÃŪrŖŦÎŌøĩÄÃŪģ¨r¸ņČÔ¸ßŗö4000 ÔĒ/×ķĶŌŖŦČÍâr˛îĩIJģÆŊēâĘšĩÃøČĘĐö´æÔÚēÜļāĩÄ×ģ¯ŋÕégŖŦļøĸÅÂĘÉĪÖvŖŦĪōĪÂ×ģ¯ĩÄŋÕégī@ČģŨ^´ķĄŖ

ĄĄĄĄžÍāÃŪąPÃæļøŅÔŖŦéLÆÚß\ĐĐĩÄ18000-20000 ÔĒ/ ^égČÔĸĘĮ2014 ÄęāÃŪr¸ņĩÄÖ÷ŌĒß\ĐĐ ^égŖŦëSÖø2014 Äę3 Ô¡ŨĘÕĻÕū˛ßĩÄŊYĘøŖŦÃŪģ¨r¸ņîAĶūÔÚ´ËĮ°ēķŗöŦFŌģ˛¨ĪÂĩøĐĐĮéŖŦˇųļČßĐčęP×ĸÖŽĮ°ĘĮˇņūĶĐĪāęPÕū˛ßŗöŦFĄŖÍļŲYÕßŋÉÔÚÉĪĘö ^égČLÔ˛¨ļβŲ×÷ĄŖ

ĄĄĄĄĖėīLÆÚØ ËÎÖžÎä

ĐÂĀËÂÃ÷Ŗē´ËĪûĪĸĪĩŪDŨd×ÔĐÂĀËēĪ×÷ÃŊķwŖŦĐÂĀËžWĩĮŨd´ËÎÄŗöĶÚ÷ßf¸üļāĐÅĪĸÖŽÄŋĩÄŖŦ˛ĸ˛ģŌâÎļÖøŲÍŦÆäĶ^ücģō×CÆäÃčĘöĄŖÎÄÕÂČČŨHšŠ ĸŋŧŖŦ˛ģŗÉÍļŲYŊ¨×hĄŖÍļŲYÕßū´Ë˛Ų×÷ŖŦīLëU×ÔúĄŖĪāęPŖî}

ŋ´ß^ąžÎÄĩÄČËßŋ´ß^

ÖĮÍļĄ¤žÛŊš

- ÉĪÕnĮķĖáĐŅŖēÕnŗĖ¸ņ×Ķ

- ĶÖĩŊé_WŧžŖēÎŌŌĒŽW°Ô

- DÆŦ¸üžĢ˛ĘŖēInstaSquare

- Įā´ēÎÄW×xÎīŖē´ķô~ÖÂô

- ÉņŧŊâÖiŖēδÉĪæiĩġŋég2

- ÃĀĘŊÂūŽīL¸ņŖēs×uÖŽđ

- ēÚ°ĩÖĐĩÄĐĐĶŖē°ĩŌšžĢė`

- ÁîČËÉĪ°aŖēÛÉņĮđąČĖØ

- ī×ĀÉĪĩÄÉņÆ÷ŖēˇŦĮŅŋėüc

- °lŦFĖÔøēÃČĨĖŖēÅføĩę

- ĐÂÆæÔî}×ÔĶÉŗÁÄŖēŊûšû

- ×WÁ¸üŋėˇŖēāĒāĒ×÷I

- ß÷ĐĮČËŌŅČĶŖē°Ųđß÷ßä

- ÃȡĖėŖēÍâĐĮšÖÎīÛĪûŗũ

- ĪxÆD˛ģ˛đŖēŧ×Īx´ķ×÷đ

- ŋÉÛĶÖÃÔČËŖēŊÜŋËēÍŧĒ

- Ąļø𥡚Ģyŧ¤đļY°ü

- ĄļĪÉħץˇšĢyĐÂĀËĖØāŋ¨

- ĄļßMôĩÄČũøĄˇĐÂĀËĒŧŌôŋ¨

- ĄļĐĻ°ÁŊēūOLĄˇīLÔÆÔŲÆđŋ¨

- Ąļî^ÂÃËĄˇĐÂĀËĖØāŋ¨

- Ąļ´ķĖÆ2ĄˇĐÂĀËĖØāÉņĢF°ü

- ĄļēÚŊđĄˇĐÂĀËĒŧŌļY°ü

- Ąļ300ĶĸĐÛĄˇĐÂĀËŖŲļY°ü

- ĄļħĶōĄˇĐÂĀËĖØāļY°ü

- ĄļĐÂĖėũ°Ë˛ŋĄˇšĢyļY°ü

- ĄļČËČËĐãÎ襡ĐÂĀËĖØāļY°ü

- ĄļũÎ䥡ĐÂĀËŖŲļY°ü

- ŊĮÉĢ°įŅŨîĐÂĘÖŋ¨

- ÉäôîĶÎōĐÂĘÖŋ¨

- Ķ×÷îĶÎōĐÂĘÖŋ¨

- ˛ßÂÔîĶÎōĐÂĘÖŋ¨