ĖėīL(f¨Ĩng)ÆÚØŖēšŠŊoËÉδp ˛ËĶÍČõŨëy¸Ä

ĄĄĄĄÕĒŌĒŖē

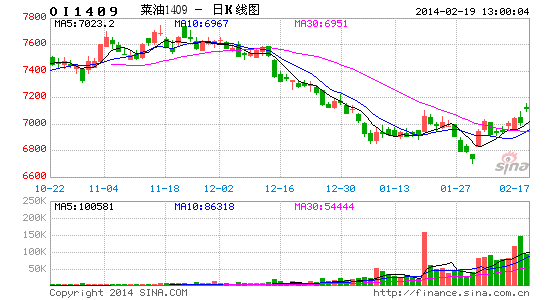

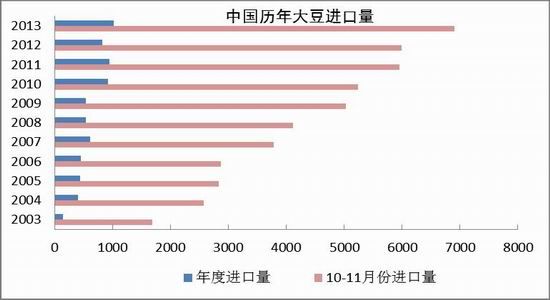

ĄĄĄĄ2013 Äę˛ËĶÍĐÜB(t¨¤i)ąMī@ŖŦŊ(j¨Šng)vÆŲ˛ŧĘŊĩÄĪÂĩøÖŽēķŖŦÎŌÕJ(r¨¨n)é2014 Äę˛ËĶÍÆÚrČõŨëy¸ÄĄŖÖ÷ŌĒÔÚĶÚÆäŌģŖŦČĢĮōĶÍÖŦČÔĘĮØSŽa(ch¨Ŗn)ÄęŖŦĮŌŽa(ch¨Ŗn)ÁŋÔöËŲßh(yu¨Ŗn)´ķĶÚĪûŲMÔöËŲŖŦČĢĮōĶÍÖŦė´æÔÚ¸ßÎģĄŖÆäļūŖŦ ŧĶÄôķ˛Ë×ŅØSŽa(ch¨Ŗn)ŖŦŽa(ch¨Ŗn)ÁŋÔöˇųß_(d¨ĸ)29.8%ŖŦĩÍrĩÄßM(j¨Ŧn)ŋÚ˛ËĶÍ_ôĘĐöĄŖÆäČũŖŦøĻũ´ķĩÄĻäĘŧŊK ĘĮŌÔÚĘĐöÉĪĩÄĄ°ß_(d¨ĸ)ÄĻŋËĀûËšÖŽĻĄąŖŦąŖĘØšĀĶÔÚ500 ČfŌÔÉĪĩIJËĶÍė´æĪāŽ(d¨Ąng)ĶÚÖĐøŌģÄę×ķ ĶŌĩÄĪûŲMÁŋŖŦšŠŊoēÁĻŋÉĪëļøÖĒĄŖ˛ËĶÍģųąžÃæČÔČģŨ^éÆŖČõŖŦČũ´ķĶÍÖŦÖвËĶÍÆĢČõŖŦ2014 ÄęÆÚ rČõŨëy¸ÄŖŦ˛ËĶÍÖ¸ĩ(sh¨´)2014 ÄęîA(y¨´)šĀÕđĘ ^(q¨ą)ég[6000ŖŦ8000]ĄŖÄŋĮ°˛ËĶÍĘĐöīL(f¨Ĩng)ëUČÔĘĮÕū˛ßīL(f¨Ĩng)ëUŖē øĻė´æŧ°ĘÕĻÕū˛ßĄŖ

ĄĄĄĄÄ×Ø°ĶÍíŋ´ŖŦÎŌÕJ(r¨¨n)éÔÚŽa(ch¨Ŗn)Áŋ¸ßÎģēÍė´æ˛ģpĩÄĮérĪÂŖŦ×Ø°ĶÍŌ˛žSŗÖČõŨĄŖÆäŌģŖŦņR ×Ø°ĶÍÄŋĮ°ĖĶÚŽa(ch¨Ŗn)ÁŋēÍŗöŋÚĩIJŠŪÄÖĐŖŦ×Ø°ĶÍßM(j¨Ŧn)ČëpŽa(ch¨Ŗn)ÖÜÆÚŖŦĩĢÆäŗöŋÚĪÂģŦŖŦė´æČÔÔÚ¸ßÎģĄŖ Æäļū øČ(n¨¨i)×Ø°ĶÍė´æé_ĘŧģØÉũĄŖĩĢÍŦrÎŌŌ˛ÕJ(r¨¨n)éŖŦëSÖø×Ø°ĶÍė´æĩÄĪÂģŦŖŦ×Ø°ĶÍÆÚrëA ļÎĐÔĩġ´C(j¨Š)ūŌ˛ĸūŗöŦF(xi¨¤n)ĄŖîA(y¨´)Ķ2014 Äę×Ø°ĶÍĩÄÕđĘ ^(q¨ą)ég[5000ŖŦ7000]ĄŖ

ĄĄĄĄ2014 Äęíŋ´ŖŦ˛ËÆÉÃæÅRĪÂĐĐīL(f¨Ĩng)ëUĄŖÆäŌģŖŦČÔĘĮŧĶÄôķ˛Ë×ŅØSŽa(ch¨Ŗn)ŖŦßM(j¨Ŧn)ŋÚ˛Ë×Ņ´ķÁŋĩŊ¸ÛŖŦ˛ËÆÉ šŠĒ(y¨Šng)ÔöŧĶĄŖÆäļūŖŦÖÜß Ėæ´úŽa(ch¨Ŗn)ÆˇDDGS Ō˛ĖÔöŽa(ch¨Ŗn)¸ņžÖŖŦÃĀøDDGS ĩÄŗöŋÚîA(y¨´)šĀÖĩŨ^ÉĪŌģÄęļČÔöŧĶ 12.5%ŖŦĮŌßM(j¨Ŧn)Æˇķr×ßĩÍĄŖÆäČũŖŦëSÖøĐÂŧžÃŪÆÉÉĪĘĐŖŦÃŪÆÉr¸ņ×ßĩÍĄŖÄģųąžÃæíŋ´ŖŦ˛ĸ˛ģÖ§ ŗÖ˛ËÆÉĩÄ´ķˇųÉĪqĄŖĩĢÁíŌģˇŊÃæŖŦÎŌÕJ(r¨¨n)éČįšûÕū˛ßīL(f¨Ĩng)ëUŗöŦF(xi¨¤n)ŖŦČįDDGS ĶÉĶÚŪD(zhu¨Ŗn)ģųŌōî}´ķÁŋ ąģžÜĘÕŖŦt˛ËÆÉĩÄĖæ´úĐčĮķąģˇÅ´ķŖŦ˛ËÆÉr¸ņĸÃæÅRÉĪĐĐĄŖ

ĄĄĄĄŌģĄĸ2013 Äę×ßŨģØî

ĄĄĄĄ1.1 ĶÍÖŦČĢÄęžSŗÖĪÂĩø

ĄĄĄĄ2013 ÄęŌģŧžļČÃĀļšĘÜÄĪÃĀØSŽa(ch¨Ŗn)îA(y¨´)ÆÚŧ°°ÍÎ÷ß\ÁĻÆĢžoĩÄ×÷ĶÃŖŦÃĀļšžSŗÖÔÚ[13.5ŖŦ15]ÃĀÔĒĩÄ ^(q¨ą)égÕđĘŖŦÔÚļūŧžļČĶÉĶÚ2012/2013 ÄęļČÃĀļšpŽa(ch¨Ŗn)ŖŦŦF(xi¨¤n)Ø´ķļššŠĒ(y¨Šng)žoŖŦÃĀļšŊüÔÂēĪŧsŗÖĀm(x¨´)ÉĪ qŖŦ×ÔËÄÔÂĩ×é_ĘŧÃĀļš×߸ßŖŦßBĀm(x¨´)ÆßÖÜĘÕęžŖŦÆÚrŌģļČÍģÆÆ15 ÃĀÔĒĄŖͨŗŖČũŧžļČéÃĀļšĩÄ Ėėâŗ´×÷rÆÚĄŖĘÜŊY(ji¨Ļ)ĮvÆÚÃĀļšŽa(ch¨Ŗn) ^(q¨ą)¸ÉēĩĶ°íŖŦÃĀļšŗöŦF(xi¨¤n)Ōģ˛¨´ķqĄŖ8 ÔÂ23 ČÕÃĀøPRO FARMER ´ķļšĖīégĩØŋŧ˛ėĩ(sh¨´)ū(j¨´)Ōũ°l(f¨Ą)ÁËĘĐöĩÄ´ķˇųījÉũŖŦ9 Ô¡ŨÃĀŪr(n¨Žng)ķ¸æĻÃĀļšŽa(ch¨Ŗn)Áŋ×÷ÁËą¯Ķ^îA(y¨´)šĀŖŦÃĀŪr(n¨Žng)ĪÂÕ{(di¨¤o)ÃĀļšŽa(ch¨Ŗn)Áŋŧ°ė´æŖŦÆäÖĩŗŦŗöĘĐöîA(y¨´)šĀĄŖËÄŧžļČíŋ´ŖŦÃĀļšžSŗÖÔÚ[12.3ŖŦ13.2]ÃĀÔĒ ^(q¨ą)ég ÕđĘĄŖ

ĄĄĄĄÄøČ(n¨¨i)íŋ´ŖŦĶÍÆÉ×ßŨˇÖģ¯ŖŦĶÍÖŦÉĪ°ëÄęžSŗÖÕđĘĪÂĐĐ×ßŨŖŦļšĶÍ1309 ēĪŧs×Ô2 ÔÂĩ×ĩø Ą°ÆÆĄą8500 ĩÄÕûĩ(sh¨´)ÎģÖŽēķŖŦžSŗÖÆŲ˛ŧĘŊĪÂĐĐÚ ŨĄŖÔÚ5 Ô¡ŨžSŗÖŊüŌģÔÂĩÄĐĄÆŊÅ_ÕûĀíÖŽēķŖŦ ÆÚrĀ^Ām(x¨´)ßxņĪōĪÂÍģÆÆĄŖČũŧžļČĶÍÖŦĩøŨĶĐËųˇÅžŖŦĩĢĪÂĐĐÚ Ũδ¸ÄŖŦÆÚržų(chu¨¤ng)ĐÂĩÍĄŖÕûķw×ß Ũíŋ´ŖŦÆÉ(qi¨ĸng)ĶÍČõŗÖĀm(x¨´)ŖŦĶÍÖŦČõŨëy¸ÄĄŖ2013 ÄęËÄŧžļČ×Ø°ĶÍė´æŋėËŲĪÂŊĩŖŦ×Ø°ĶÍŗöŦF(xi¨¤n)Ōģ˛¨ (qi¨ĸng)ÅĩÄqŨĄŖĩĢÕûķwļøŅÔŖŦˇ´ĶĐĪŪĄŖ

ĄĄĄĄļūĄĸČĢĮōĶÍ×ŅšŠĐčÆŊēâˇÖÎö

ĄĄĄĄ2.1 ČĢĮōĶÍÖŦžSŗÖËɸņžÖ

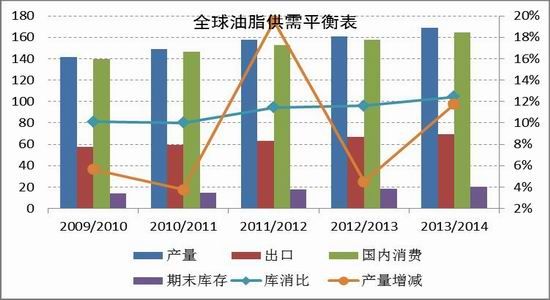

ĄĄĄĄÄČĢĮōĶÍÖŦĩÄŽa(ch¨Ŗn)Áŋíŋ´ŖŦ2013/2014 ÄęļČČĢĮōÖ÷ŌĒĶÍÖŦ(×Ø°ĶÍĄĸģ¨ÉúĶÍĄĸÃŪ×ŅĶÍĄĸéĪė ĶÍĄĸ×Ø°ČĘĶÍĄĸŌŦ×ĶĶÍĄĸ˛Ë×ŅĶÍĄĸ´ķļšĶÍĄĸŋûģ¨×ŅĶÍ)ĩÄÖ÷ŌĒŽa(ch¨Ŗn)Áŋé1.6885 |ŖŦŨ^ÉĪŌģÄęļČÔöŧĶ11.75%ŖŦÔöˇųĘĮŗũ2011/2012 ÄęļČÖŽÍâĩÄŊüÎåÄę¸ßücŖŦÄŋŽa(ch¨Ŗn)ÁŋíÁŋíÕfŖŦČĢĮōÖ÷ŌĒĶÍ ÖŦŽa(ch¨Ŗn)ÁŋŌ˛ĘĮš(ji¨Ļ)š(ji¨Ļ)ÅĘÉũŖŦŊüÎåÄęĩÄŽa(ch¨Ŗn)ÁŋÔöˇųÔÚ9%ŖŦ2013/2014 ÄęĩÄŽa(ch¨Ŗn)ÁŋÔöˇųé11.75%ŖŦČĨÄęÖĩé 4.51%ĄŖÄŋĪûŲMÁŋíŋ´ŖŦ2013/2014 ÄęČĢĮōĶÍÖŦĩÄĪûŲMé1.643 |ŖŦŨ^ŌģÄęļČÔöˇųé4.12%ŖŦ ĪûŲMÔöËŲˇ(w¨§n)ļ¨ÔÚ[3%ŖŦ5%]ÖŽégĄŖÄė´æĪûŲMąČíŋ´ŖŦÆäÖĩé12.45%ŖŦĶÍÖŦÕûķwšŠŊoēÍė´æžųĖ ÔöéLÚ ŨŖŦĮŌĶÍÖŦÕûķwĩÄŽa(ch¨Ŗn)ÁŋÔöËŲßh(yu¨Ŗn)´ķĶÚÆäĪûŲMĩÄÔöËŲĄŖ2013/2014 ÄęĶÍÖŦÕûķwĩÄËɸņžÖëy ¸ÄĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄ2.2 ČĢĮō´ķļšŽa(ch¨Ŗn)ÁŋÔöŧĶŖŦŊüÉÄę횊Ŋo´ķÔö

ĄĄĄĄÄČĢĮō´ķļšĩÄŽa(ch¨Ŗn)Áŋíŋ´ŖŦ2013/2014 ÄęČĢĮō´ķļšŽa(ch¨Ŗn)Áŋ2.85 |ŖŦŨ^ÉĪŌģÄęļČÔöŧĶ1692 Čf ŖŦÔöˇųé6.31%ĄŖČĢĮō´ķļšė´æĪûŲMąČé29.37%ŖŦĘĮŊüÎåÄęĩĸßÎģĄŖëmČģÄČĢĮō´ķļšŽa(ch¨Ŗn)ÁŋĩÄ Ôöˇųíŋ´ŖŦÆä˛ģ×ã10%ŖŦĩĢČįšûŌÔÉÄęéÖÜÆÚíŋ´ŖŦŋÉŌÔ°l(f¨Ą)ŦF(xi¨¤n)ŊüÉÄęŽa(ch¨Ŗn)ÁŋžųĘĮŗÖĀm(x¨´)ÔöŧĶŖŦÆŊžų ÃŋÄęĩÄÔöˇųÔÚ9.5%ĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄˇÖøeíŋ´ŖŦÃĀļš2013/2014 ÄęČĢĮō´ķļš8866 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ610 ČfŖŦÔöŽa(ch¨Ŗn)ˇų ļČ7.39%ĄŖÃĀļšŗöŋÚÁŋ4014 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ423 ČfŖŦÆäŗöŋÚÁŋÕŧĩŊČĢĮōŋŗöŋÚÁŋĩÄ 40%ŖŦÆäė´æĪûŲMąČžSŗÖÔÚ4.73%ŖŦĖĶÚĪāĻĩÍÎģĄŖÄ°ÍÎ÷´ķļšŽa(ch¨Ŗn)Áŋíŋ´ŖŦÆä2013/2014 ÄęŽa(ch¨Ŗn)Áŋ îA(y¨´)šĀÖĩß_(d¨ĸ)ĩŊ8800 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ600 ČfŖŦÔöˇų7.32%ĄŖŗöŋÚÁŋß_(d¨ĸ)ĩŊ4400 ČfŖŦŨ^Ōģ ÄęļČÔöŧĶ210 ČfĄŖė´æÔöéLŅ¸ËŲŖŦ2013/2014 Äęė´æÁŋîA(y¨´)šĀÖĩé1976 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ 400 ČfŖŦÆäė´æĪûŲMąČé24.39%ŖŦÉĪŌģÄęļČé20.58%ĄŖ°ĸ¸ųÍĸ2013/2014 ÄęŽa(ch¨Ŗn)ÁŋîA(y¨´)šĀÖĩé 5450 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ520 ČfŖŦÔöˇųÔÚ10.55%ŖŦÆäė´æÁŋé2850 ČfŖŦÔöŧĶ410 ČfŖŦ ė´æĪûŲMąČé58.52%ŖŦģųąžÅcÉĪŌģÄęļČŗÖÆŊĄŖĩĢÄė´æŋÁŋíŋ´ŖŦ ÎŌ°l(f¨Ą)ŦF(xi¨¤n)ÄĪÃĀė´æÁŋÔöˇų Ã÷ī@ŖŦ°ÍÎ÷ēÍ°ĸ¸ųÍĸŋĩÄė´æÁŋÔöŧĶß_(d¨ĸ)800 ČfŖŦß@Ļ´ķļšēķÆÚĸĘĮžŪ´ķēÁĻĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄ2.3 ņR×Ø°ĶÍŽa(ch¨Ŗn)Áŋ¸ßÎģŖŦė´æ¸ßÆķ

ĄĄĄĄÄ×Ø°ĶÍíŋ´ŖŦČĢĮō×Ø°ĶÍŽa(ch¨Ŗn)Áŋé5840 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ4.7%ŖŦČÔČģžSŗÖÔÚŊüÎåÄęĩĸßÎģĄŖ×Ø°ĶÍĩÄÆÚÄŠė´æÔÚ822 ČfŖŦŨ^ÉĪŌģÄęļČÔöéL16.9%ŖŦÔöˇųÃ÷ī@ĄŖČĢĮō×î´ķĩÄ×Ø° ĶÍÉúŽa(ch¨Ŗn)øéĶĄÄáēÍņRíÎ÷ŖŦÆäÉøŋŽa(ch¨Ŗn)ÁŋÕŧĩŊČĢĮōŽa(ch¨Ŗn)ÁŋĩÄ85%ĄŖÄŽa(ch¨Ŗn)Áŋ×ģ¯íŋ´ŖŦņRíÎ÷Ža(ch¨Ŗn)ÁŋģųąžÅcČĨÄęŗÖÆŊŖŦÎĸŊĩ0.6%ŖŦŋŽa(ch¨Ŗn)Áŋé1920 ČfĄŖĶĄÄáŽa(ch¨Ŗn)Áŋ3100 ČfŖŦÔöŧĶˇųļČé8.8%ĄŖ

ĄĄĄĄÄˇÖøeíŋ´ŖŦÆäÖĐĶĄļČÄáÎ÷×Ø°ĶÍė´æÔöˇųß_(d¨ĸ)65%ŖŦÔöÖÁ303 ČfĄŖņRíÎ÷×Ø°ĶÍė´æÔö12.1%ÖÁ200 ČfĄŖÄČĢĮō×Ø°ĶÍÕûķwĩÄĪûŲMíŋ´ŖŦ2013/2014 ÄęČĢĮō×Ø°ĶÍĪûŲMÔöËŲŊĩĩÍŖŦ ÔöËŲHé3.6%ŖŦĘĮŊüËÄÄęĩÄĐÂĩÍĄŖļøÄņRíÎ÷×Ø°ĶÍíŋ´ŖŦÆäŗöŋÚÁŋé1750 ČfŖŦŨ^ÉĪŌģ ÄęļČpÉŲ50 ČfĄŖøČ(n¨¨i)ĪûŲMÁŋŌ˛ŗöŦF(xi¨¤n)ĐĄˇųĩÄĪÂŊĩĄŖÄÖĐøĩÄßM(j¨Ŧn)ŋÚíŋ´ŖŦÃĀŪr(n¨Žng)îA(y¨´)šĀ2013/2014 ÄęļČÖĐø×Ø°ĶÍßM(j¨Ŧn)ŋÚÁŋÔÚ660 ČfŖŦÅcÉĪŌģÄęļČŗÖÆŊĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄ¸ųū(j¨´)ÎŌĻŊüÁųÄęíĩÄŊy(t¨¯ng)Ķĩ(sh¨´)ū(j¨´)ŖŦ×Ø°ĶÍĩÄŽa(ch¨Ŗn)Áŋ¸ßücͨŗŖŗöŦF(xi¨¤n)ÔÚ9Ąĸ10Ąĸ11 Ô¡ŨĄŖņR×Ø °ĶÍė´æĩÍücŗöŦF(xi¨¤n)ÔÚ6 Ô¡ŨŖŦ7Ąĸ8 Ô¡Ũé_ĘŧģØÉũŖŦ9Ąĸ10Ąĸ11 Ô¡ŨͨŗŖūŗöŦF(xi¨¤n)ė´æ¸ßücĄŖ11Ąĸ 12 Ô¡ŨŽa(ch¨Ŗn)ÁŋĪÂŊĩĩĸÅÂĘO´ķŖŦļøÄŊņÄęĩÄĮéríŋ´ŖŦ11 Ô¡ŨņR×Ø°ĶÍĩÄŽa(ch¨Ŗn)ÁŋŌŅŊ(j¨Šng)ŗöŦF(xi¨¤n)ĪÂŊĩĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄĘŽŌģÔÂĩ×ņRíÎ÷×Ø°ĶÍė´æąČÉĪÔÂÔöŧĶ7.18%ŖŦé198 ČfŖŦģųąžˇûēĪĘĐöîA(y¨´)ÆÚĩÄ 192-198 ČfĄŖĘŽÔ¡ŨņRíÎ÷ÃĢ×Ø°ĶÍŽa(ch¨Ŗn)ÁŋąČÉĪÔÂpÉŲ5.63%ŖŦé186.1 ČfŖŦÃ÷ī@ĩÍĶÚĘĐöîA(y¨´)šĀĩÄ196 ČfĄŖĘŽŌģÔ¡ŨŗöŋÚÁŋ152.1 ČfŖŦŨ^ÉĪÔÂpÉŲ9.16%ĄŖĘŽŌģÔ¡Ũ×Ø°ĶÍŽa(ch¨Ŗn) ÁŋČįÎŌîA(y¨´)ÆÚŗöŦF(xi¨¤n)ĪÂŊĩŖŦĩĢĘĮĶÉĶÚÍŦÆÚŗöŋÚŊĩˇųß_(d¨ĸ)9%ŖŦ§(d¨Ŗo)ÖÂÆäė´æČÔÔÚ¸ßÎģĄŖŧ´ąãČį´ËŖŦÎŌ ÕJ(r¨¨n)éņR×Ø°ĶͲŊČëpŽa(ch¨Ŗn)ÖÜÆÚoŌÉŖŦēķÆÚņR×Ø°ĶÍĸĘĮŗöŋÚÅcŽa(ch¨Ŗn)ÁŋĩIJŠŪÄŖŦė´æĩÄÔöpŌļū Õß´ķĐĄíļ¨ĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄSGS ˇQņRíÎ÷12 ÔÂ1-15 ČÕ×Ø°ĶÍŗöŋÚÁŋé644556 ŖŦŨ^11 ÔÂ1-15 ČÕŗöŋÚĩÄ734476 ĪÂŊĩ12.2%ĄŖ ITS ˇQņRíÎ÷12 ÔÂ1-15 ČÕ×Ø°ĶÍŗöŋÚÁŋé640240 ŖŦŨ^11 ÔÂ1-15 ČÕ ŗöŋÚĩÄ744975 ĪÂŊĩ14.1%ĄŖITS ēÍSGS šĢ˛ŧĩÄņR×Ø°ĶÍ12 ÔÂÉĪ°ëÔÂŗöŋÚĩ(sh¨´)ū(j¨´)žųŨ^˛îŖŦŗö ŋÚĪÂģŦĀ(y¨ĸn)ÖØĄŖîA(y¨´)ĶēķÆÚ˛ģĀûĶÚė´æĪÂŊĩĄŖ

ĄĄĄĄ2.4 ČĢĮō˛Ë×ŅŋķwØSŽa(ch¨Ŗn)¸ņžÖδ×ŖŦšŠŊoËÉ

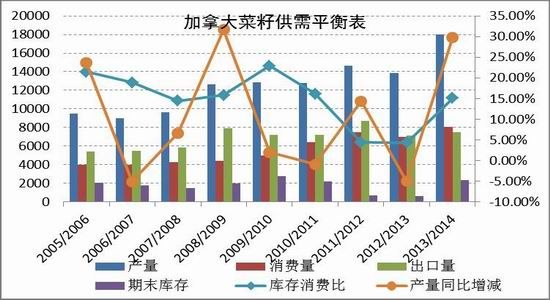

ĄĄĄĄÄŧĶÄôķĩÄŽa(ch¨Ŗn)Áŋíŋ´ŖŦÃĀŪr(n¨Žng)îA(y¨´)šĀ2013/2014 ÄęŧĶÄôķ˛Ë×ŅŽa(ch¨Ŗn)Áŋĸß_(d¨ĸ)ĩŊ1800 ČfŖŦŨ^ÉĪ ŌģÄęļČÔöŧĶ413 ČfŖŦÔöˇųß_(d¨ĸ)29.8%ĄŖļøŧĶÄôķŊy(t¨¯ng)ĶžÖîA(y¨´)šĀÆäŽa(ch¨Ŗn)ÁŋÔÚ1796 ČfĄŖė´æĪûŲMąČ é15.08%ŖŦĖĶÚŊüČũÄę¸ßÎģŖŦė´æÁŋé235 ČfŖŦĘĮÉĪŌģÄęļČĩÄ3.8 ąļŖŦß@ÕfÃ÷2013/2014 ÄęļČŧĶÄôķ˛Ë×ŅšŠŊoËÉĩĸņžÖëy¸ÄĄŖŧĶÄôķĩÄŗöŋÚøÖ÷ŌĒéÖĐøŖŦÄ2013/2014 ÄęļČĩÄŗöŋÚÁŋíŋ´ŖŦŧĶÄôķŗöŋÚÁŋé750 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ40 ČfĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

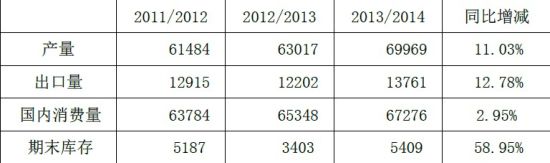

ĄĄĄĄ2013/2014 ÄęČĢĮō˛Ë×ŅĩÄŽa(ch¨Ŗn)Áŋ6997 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ695 ČfŖŦÔöˇųß_(d¨ĸ)11.03%ŖŦ ļøČĢĮō˛Ë×ŅĩÄė´æÁŋé541 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ201 ČfĄŖ2013/2014 ÆäČĢĮōĪûŲMÁŋ6728 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ192 ČfŖŦÔöˇų2.95%ĄŖÄŽa(ch¨Ŗn)ÁŋēÍĪûŲMĩÄĻąČíŋ´ŖŦČĢĮō˛Ë×ŅŽa(ch¨Ŗn)ÁŋĩÄ Ôöˇųßh(yu¨Ŗn)¸ßĶÚÆäĪûŲMĩÄÔöËŲŖŦÆäė´æĪûŲMąČŨ^ÉĪŌģÄęļČÔöˇųß_(d¨ĸ)59%ĄŖ2013/2014 ÄęČĢĮō˛Ë×ŅšŠ Ē(y¨Šng)ËÉĄŖ

ĄĄĄĄČĢĮō˛Ë×ŅšŠĐčÆŊēâąí

ĄĄĄĄČũĄĸÖĐøĶÍ×ŅšŠĐčÆŊēâˇÖÎö

ĄĄĄĄ3.1 ÖĐøĶÍÖŦĪûŲMÔöËŲžÂũ

ĄĄĄĄÄÖĐøÖ˛ÎīĶÍĩÄĪûŲMĮéríŋ´ŖŦŊüÄęíČËÃņÉúģîËŽÆŊĩÄĖá¸ßĘšĩÃŊĄŋĩīĘŗĩĸÅÄîÉîČëČË ĐÄŖŦŌ˛ĘšĩÃÖ˛ÎīĶÍĩÄĪûŲMŊY(ji¨Ļ)(g¨°u)ŗöŦF(xi¨¤n)×ģ¯ĄŖÎŌø˛ËĶÍĩÄĪûŲMąČÖØÕũÖđÄę×ßĩÍŖŦļø´ķļšĶÍĩÄĪûŲM ąČĀũÔÚÔöŧĶŖŦß@ÕfÃ÷ļšĶÍĩÄĪûŲMÕũĖæ´ú˛ËĶÍĩÄĪûŲMĄŖ˛ËĶÍÔÚÕûķwĶÍÖŦĩÄĪûŲMÖĐąČÖØÔÚĪÂŊĩĄŖ

ĄĄĄĄÄÎŌøĶÍÖŦĩÄĪûŲMÁŋíŋ´ŖŦ2013/2014 ÄęîA(y¨´)šĀÎŌøŋĩÄĶÍÖŦĪûŲMÁŋÔÚ3282 ČfŖŦŨ^ÖŽČĨÄęÔöŧĶ2.7%ĄŖÆäÖĐļšĶÍĪûŲMÁŋÕŧ1365 ČfŖŦŧsÕŧŋĶÍÖŦĪûŲMĩÄ41.5%ĄŖ°´13 |ČËŋÚĩÄŌ(gu¨Š)ÄŖíĶ ËãŖŦÎŌÆŊžųÃŋČËĪûŲMÁŋÔÚ25.2 Į§ŋËŖŦÃĀøČËžųĘŗĶÃÖ˛ÎīĶÍÔÚ34.2 Į§ŋË×ķĶŌŖŦWÃËČËžųĪû ŲMÁŋß_(d¨ĸ)37 Į§ŋËĄŖÄŋÉĩÃĩÄ2009 ÄęĩÄĩ(sh¨´)ū(j¨´)íŋ´ŖŦÖĐøŪr(n¨Žng)´åžĶÃņĩÄĪûŲMÁŋĘĮ7.8 šĢŊīĄŖŪr(n¨Žng)´åžĶ ÃņĩÄČËžųĪûŲMÅcŗĮæ(zh¨¨n)žĶÃņČÔĶĐēÜ´ķĩIJîžāĄŖČįšûÔŲŋŧ]ĩŊŪr(n¨Žng)´åČËŋÚģųĩ(sh¨´)ĩÄũ´ķŖŦÖĐøŪr(n¨Žng)´åĩÄ ĪûŲMČÔžĶĶĐēÜ´ķĩÄŋÕégĄŖÄøŧŌŊy(t¨¯ng)ĶžÖšĢ˛ŧĩÄĩ(sh¨´)ū(j¨´)íŋ´ŖŦĶÍÖŦŧ°ČâîĩÄĪûŲMÔöËŲ˛ĸ˛ģˇ(w¨§n)ļ¨ŖŦ ëyŌÔ¤ÕŌĩŊÉĪĘöĩÄŌ(gu¨Š)ÂÉĐÔĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄÄÖ˛ÎīĶÍĩÄßM(j¨Ŧn)ŋÚíŋ´ŖŦÖĐøÖ˛ÎīĶÍĩÄßM(j¨Ŧn)ŋÚÁŋČÔÔöéLÚ ŨŖŦŊØÖš11 Ô¡ŨŖŦ2013 ÄęßM(j¨Ŧn)ŋÚÖ˛ ÎīĶÍ728 ČfŖŦČĨÄęÍŦÆÚßM(j¨Ŧn)ŋÚÁŋ731 ČfŖŦģųąžŗÖÆŊĄŖÄ×Ø°ĶÍĩÄßM(j¨Ŧn)ŋÚÁŋíŋ´ŖŦŊØÖš10 Ô ˇŨŖŦ×Ø°ĶÍßM(j¨Ŧn)ŋÚÁŋ386 ČfŖŦČĨÄęÍŦÆÚ384 ČfŖŦģųąžŗÖÆŊĄŖÃĀŪr(n¨Žng)îA(y¨´)šĀÖĐøŊüÉÄę×Ø°ĶÍßM(j¨Ŧn) ŋÚÁŋé660 ČfŖŦĩĢ2012/2013 ÄęÖĐø×Ø°ĶÍßM(j¨Ŧn)ŋÚÁŋHé522 ČfŖŦÃĀŪr(n¨Žng)ĻÖĐø×Ø°ĶÍßM(j¨Ŧn)ŋÚ ÁŋĩÄîA(y¨´)šĀÅcëHĪā˛îŨ^´ķĄŖ

ĄĄĄĄ3.2 ßM(j¨Ŧn)ŋÚēÁĻŨ^´ķŖŦ´ķļš¸ÛŋÚė´æ¸ßÎģ

ĄĄĄĄÃĀŪr(n¨Žng)îA(y¨´)šĀ2013/2014 ÄęÖĐø´ķļšßM(j¨Ŧn)ŋÚÁŋé6900 ČfŖŦŨ^ČĨÄęÔöŧĶ913 ČfŖŦÔöˇųŧsé 15.25%ĄŖ°´ÕÕ2012/2013 ÄęÖĐøĩÄßM(j¨Ŧn)ŋÚ¸ņžÖíŋ´ŖŦÖĐøÄÃĀøßM(j¨Ŧn)ŋÚ´ķļš43.84%ĄŖ°´ÕÕËÄÄęĩÄ žųÖĩí×ÔŖŦÖĐøßM(j¨Ŧn)ŋÚ´ķļšÖĐÃĀļšÕŧąČŧsé42.4%ŖŦß@ŌâÎļÖø2013/2014 ÄęÖĐøßM(j¨Ŧn)ŋÚÃĀļšĩÄÁŋ ÔÚ2925 ČfŖŦŧsÕŧÃĀļšŋŗöŋÚÁŋĩÄ73%ĄŖÄÖĐøĩÄßM(j¨Ŧn)ŋÚĮéríŋ´ŖŦÖĐøßM(j¨Ŧn)ŋÚÃĀļš¸ßˇåÆÚÔÚ 11.12.1 Ô¡ŨĄŖ2013 Äę11 Ô¡ŨÖĐø´ķļšßM(j¨Ŧn)ŋÚÁŋ603 ČfŖŦŨ^ÉĪÔÂÖĩÔöˇų43%ĄŖÄßM(j¨Ŧn)ŋڸߡåíŋ´ŖŦ12Ąĸ1 Ô¡ŨČÔĘĮ¸ßˇåÆÚĄŖĩĢĶÉĶÚŊņÄę´ēš(ji¨Ļ)ĩÄĖáĮ°íÅRŖŦ1 Ô¡ŨÃĀļšĩÄßM(j¨Ŧn)ŋÚÁŋģōÔSČÔÔÚĩÍÎģĄŖÖĐøŌŅŊ(j¨Šng)˛ÉŲÃĀøĐÂļšŧs2450 ČfŖŦĩĢū(j¨´)Ŋy(t¨¯ng)ĶδŅb´ŦÁŋß_(d¨ĸ)ĩŊ1130 ČfŖŦß@ŌâÎļÖø2014 Äę1 ŧžļČĶĐŋÉÄÜÖĐø´ķļšĩÄßM(j¨Ŧn)ŋÚÁŋĶĐŋÉÄÜžSŗÖ¸ßÎģĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄÄ´ķļš¸ÛŋÚė´æíŋ´ŖŦŌģŧžļČ´ķļš¸ÛŋÚė´æĪÂŊĩŅ¸ËŲÖÁĩÍÎģ350 ČfŖŦĩĢ5-9 Ô¡Ũė´æ ŗÖĀm(x¨´)ÔöŧĶÖÁ×î¸ß628 ČfĄŖÄŋĮ°´ķļš¸ÛŋÚė´æžSŗÖÔÚ500 Čf×ķĶŌŖŦĖĶÚvʡÉĪĪāĻ¸ßÎģËŽ ÆŊĄŖÄ×Ø°Ķ͸ÛŋÚė´æíŋ´ŖŦ×Ô6 Ô¡ŨŌÔíņR×Ø°ĶÍė´æžÂũĪÂŊĩÖÁ90 ČfĩÄËŽÆŊĄŖ12 Ô ˇŨŌÔíŖŦ×Ø°ĶÍė´æĶÖŗĘŦF(xi¨¤n)ÉĪÉũ×ßŨŖŦÄŋĮ°ģØÉũÖÁ100 ČfĩÄĪāĻ¸ßÎģËŽÆŊŖŦė´æēÁĻČÔŨ^ ´ķĄŖ

ĄĄĄĄ3.3 ˛ËĶÍĻäũ´ķŖŦŗÉ饰ß_(d¨ĸ)ÄĻŋËĀûËšÖŽĻĄą

ĄĄĄĄū(j¨´)øŧŌŧZĘŗžÖˇQēūąąĄĸËÄ´¨ĩČ12 ĶͲË×ŅÖ÷Ža(ch¨Ŗn) ^(q¨ą)¸÷îŧZĘŗÆķI(y¨¨)ĀÛĶĘÕŲĐÂŽa(ch¨Ŗn)ĶͲË×Ņ614 ČfŖŦąČÉĪÄęÍŦÆÚÔöŧĶ27.9 ČfŖŦÕÛĶÍ214 ČfĄŖŧĶÉĪĮ°ÉÄęĘÕĻĩÄę˛ËĶÍ300-400 ČfĄŖ

ĄĄĄĄøĻĀÛĶĘÕĻ˛ËĶÍ500 ČfŌÔÉĪĄŖøĻũ´ķĩIJËĶÍė´æĘŧŊKĘĮŌÔÚŋÕÖĐĩÄĄ°ß_(d¨ĸ)ÄĻŋËĀûËšÖŽĻĄąŖŦ ˛ËĶÍÆÚrëyŌÔĶĐŲ|(zh¨Ŧ)ĐÔĩÄēÃŪD(zhu¨Ŗn)ĄŖ

ĄĄĄĄ˛Ë×ŅvÄęĘÕŲr

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØ

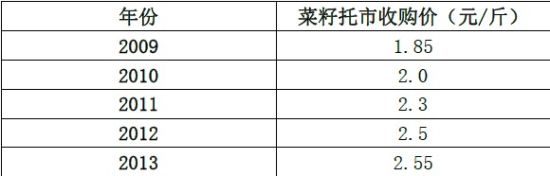

ĄĄĄĄÎŌøÄ2009 Äęé_ĘŧĐвË×ŅĩÄÍĐĘĐĘÕŲÕū˛ßŖŦĩĢÍĐĘĐrĻĘĐöĩÄŤĮú×÷ĶÃÔŊíÔŊ´ķĄŖ ÄŊ(j¨Šng)ú(j¨Ŧ)W(xu¨Ļ)ŊĮļȡÖÎöŖŦr¸ņŌ(gu¨Š)ÂÉĘĮĘĐöÄÜōĶĐЧ°l(f¨Ą)]×÷ĶÃĩÄC(j¨Š)(g¨°u)ŖŦÄÜōĶÃĘĐöĘÖļÎíŊâQĩÄŖŦ Õū¸ŽĒ(y¨Šng)ÔpÉŲ¸ÉîA(y¨´)ĄŖžßķwÄŪr(n¨Žng)Ža(ch¨Ŗn)ÆˇļøŅÔŖŦ¸÷øČÔĶвģÍŦŗĖļČĩÄŅa(b¨ŗ)ŲNēÍ ĸÅcĄŖÆäŗö°l(f¨Ą)ücÔÚĶÚŪr(n¨Žng) Ža(ch¨Ŗn)ÆˇĘĮŋŋĖėŗÔīŖŦĘÕŗɲĸ˛ģˇ(w¨§n)ļ¨ŖŦŅa(b¨ŗ)ŲNÄÜōÆŊŌÖŪr(n¨Žng)ÃņĩġNÖ˛īL(f¨Ĩng)ëUŖŦąŖ×CŪr(n¨Žng)ÃņˇNÖ˛ĩġeOĐÔēÍ ßBĀm(x¨´)ĐÔĄŖĩĢIJË×ŅļøŅÔŖŦŦF(xi¨¤n)ÔÚĩÄÍĐĘĐĘÕŲŖŦĶÉĶÚĘÕŲÖ÷ķwĘĮÖĐŧZēÍÖĐĻŧZŖŦÅāŌōËØÃ÷ī@ŖŦ Õū˛ßĩĤ×âģîĶÔÚĘÕŲÖĐÎŖēĻÉõ´ķĄŖļøĮŌÔÚ2013 Äę10 Ô¡ŨÃŊķwÆØŗöĄ°øĻėÁ÷Čë´ķÁŋŪD(zhu¨Ŗn)ģų Ōō˛ËĶÍĄąĩÄĪûĪĸĄŖĘÕĻÕū˛ßĘšøČ(n¨¨i)Íâļāĩ(sh¨´)Ūr(n¨Žng)Ža(ch¨Ŗn)Æˇr¸ņĩšėŖŦŌģˇŊÃæĘÕĻĖ§¸ßÁËÆķI(y¨¨)ĩÄÉúŽa(ch¨Ŗn)ŗÉ ąžŖŦŊĩĩÍÁËÆķI(y¨¨)ĩÄÉúŽa(ch¨Ŗn)ˇeOĐÔĄŖÁíŌģˇŊÃæŖŦĶÉĶÚßM(j¨Ŧn)ŋÚĪāĻąãŌËŖŦ§(d¨Ŗo)ÖÂĘĐöÉĪßM(j¨Ŧn)ŋÚŪr(n¨Žng)Ža(ch¨Ŗn)ÆˇŗäŗâŖŦ´ōēÁËøČ(n¨¨i)Ūr(n¨Žng)Ža(ch¨Ŗn)ÆˇĩÄĘĐöŖŦĘÕĻĩÄą×ļËuī@ĄŖÄĄļÖĐš˛ÖĐŅëęP(gu¨Ąn)ĶÚČĢÃæÉîģ¯¸Ä¸īČô¸ÉÖØ´ķî} ĩÄQļ¨ĄˇÖĐÎŌŋÉŌÔŋ´ŗöŖŦ(qi¨ĸng)Õ{(di¨¤o)Ą°ÍęÉÆŪr(n¨Žng)Ža(ch¨Ŗn)Æˇr¸ņĐÎŗÉC(j¨Š)ÖÆŖŦ×ĸÖØ°l(f¨Ą)]ĘĐöĐÎŗÉr¸ņ×÷ĶÃĄąŖŦŌ˛Íģī@ÁËĘĐöÔÚŪr(n¨Žng)Ža(ch¨Ŗn)Æˇr¸ņĐÎŗÉÖĐĩÄ×÷ĶÃĄŖēķÆÚŪr(n¨Žng)Ža(ch¨Ŗn)ÆˇĩÄr¸ņąŖ×o(h¨´)C(j¨Š)ÖÆģōÔS˛ÉČĄŗũĘÕĻÍâĩÄ ÆäËüĐÎĘŊŖŦąČČįŅa(b¨ŗ)ŲNĩČĩČĄŖŌō´Ëδí˛ģŋÉēöŌĩÄÕū˛ßīL(f¨Ĩng)ëUĸĘĮĶ°í˛ËĶÍÆÚrĩÄÖØŌĒŌōËØĄŖ

ĄĄĄĄ3.4 ĩÍrßM(j¨Ŧn)ŋÚ˛ËĶÍ_ôĘĐö

ĄĄĄĄÄ˛ËĶÍĩÄšŠĐčĮéríŋ´ŖŦëSÖøÆäĪûŲMąČÖØĩÄĪÂŊĩŖŦδíĶÍÖŦÖвËĶÍĩÄČõŨ¸ņžÖëy¸ÄĄŖÎŌ øŽa(ch¨Ŗn)˛Ë×ŅĩÄĪûŲMČÔÕŧ´ķļāĩ(sh¨´)ŖŦĮŌÎŌø˛Ë×Ņ×îŊü×ÄęŌģÖąĶĐÍĐĘĐrÖ§ÎŖŦĪāĻļøŅÔÕū˛ßĐÔŨ^(qi¨ĸng)ĄŖ

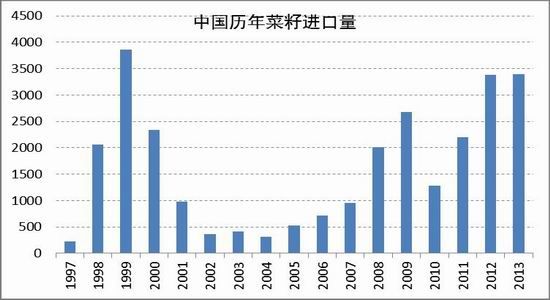

ĄĄĄĄĩĢëSÖøŧĶÄôķ˛Ë×ŅßM(j¨Ŧn)ŋÚÁŋĩÄÔöŧĶŖŦßM(j¨Ŧn)ŋÚ˛Ë×ŅŧĶš¤ĩIJËĶÍĻĘĐöĩÄĶ°íŌ˛ÔÚÅcČÕžãÔöĄŖŊüÄęí ßM(j¨Ŧn)ŋÚ˛ËĶÍĩÄąČĀũ˛ģāŧĶ´ķŖŦ2013/2014 ÄęÖĐø˛Ë×ŅßM(j¨Ŧn)ŋÚÁŋîA(y¨´)šĀÖĩé330 ČfŖŦÕÛÆÉ198 ČfŖŦ ŧĶÉĪÖĐøÖąŊĶßM(j¨Ŧn)ŋÚĩIJËĶÍÁŋ10 ČfŖŦÖĐø˛ËĶÍßM(j¨Ŧn)ŋÚÁŋš˛208 ČfĄŖČįšûŋŧ]øČ(n¨¨i)´ķ˛ŋˇÖ˛Ë ĶÍÄŋĮ°ČÔÔÚøĻĘÖÖĐŖŦĘĐöÉĪÁ÷ͨĩIJË×Ņŧsé500 ČfŖŦÕÛĶÍ166 ČfĄŖß@ÕfÃ÷ēķÆÚßM(j¨Ŧn)ŋÚ˛ËĶÍĩÄĪûŲMÁŋĸß_(d¨ĸ)ĩŊŋĪûŲMÁŋ58%×ķĶŌĄŖßM(j¨Ŧn)ŋÚ˛ËĶÍĻĘĐöĩÄĶ°íĸÔŊíÔŊ´ķĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄÄßM(j¨Ŧn)ŋÚ˛Ë×Ņíŋ´ŖŦÉĪ°ëÄęßM(j¨Ŧn)ŋÚĶͲË×ŅŗÉąžržSŗÖÔÚ5400-5700 ÔĒ/ĩÄËŽÆŊŖŦĩĢ×Ô6 Ô ÉĪŅŽÆđßM(j¨Ŧn)ŋÚĶͲË×ŅĩÄŗÉąžŌģ¡ĪÂĩøŖŦÄŋĮ°ŌŅŊ(j¨Šng)ĩøÖÁ4025 ÔĒ/ŖŦČÔČģžSŗÖĪÂĐĐÚ ŨĄŖŧĶÄôķ ˛Ë×ŅĩÄ×ßŨíŋ´ŖŦ×Ô2012 Äę9 Ô¡ŨŌÔíŖŦŧĶÄôķ˛Ë×ŅŌģÖąĖĶÚĪÂĩøÚ ŨÖŽÖĐŖŦÄŋĮ°ŌŅŊ(j¨Šng)Ä ČĨÄę9 Ô¡Ũĩĸßüc657 ŧĶÔĒĩøÖÁÄŋĮ°ĩÄ438 ŧĶÔĒŖŦĩøŨČÔδ֚ĄŖͨŗŖŧĶÄôķ˛Ë×ŅĩÄĘÕĢ@ŧžš(ji¨Ļ) ÔÚ9 Ô¡ŨŖŦÄēĪŧsŊY(ji¨Ļ)(g¨°u)íŋ´ÖĐøßM(j¨Ŧn)ŋÚ˛Ë×Ņ¸ßˇåÆÚͨŗŖÔÚ10 ÔÂÖÁ´ÎÄę1 Ô¡ŨĄŖ1401 ēĪŧsÃæÅR ÖøŧĶÄôķĩÍrßM(j¨Ŧn)ŋÚ˛ËÆÉĩÄ_ôĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄËÄĄĸÖĐø˛ËÆÉšŠĐčÆŊēâˇÖÎö

ĄĄĄĄ4.1 2013 Äę˛ËÆÉĐĐĮéģØî

ĄĄĄĄ˛ËÆÉ2012 Äę12 ÔÂ28 ČÕėÅÆÉĪĘĐŖŦÄŋĮ°ŌŅŊ(j¨Šng)ß\ĐĐŌģÄęĄŖ˛ËÆÉŌģÉĪĘĐŌÔíĶÉĶÚÆäēĪŧsr ¸ņĩÍŖŦr¸ņ˛¨Ķ´ķŖŦ˛ËÆÉŗÉéāÖŨÉĖÆˇŊģŌ×ËųĩÄÃ÷ĐĮÆˇˇNĄŖøČ(n¨¨i)˛ËÆÉÄęŗõŨ^ÆŊˇ(w¨§n)ŖŦ2 ÔÂĪÂŅŽ ĩŊ3 ÔÂĩ×ŗĘÉĪq îB(t¨¤i)ŖŦéLŊÁ÷Ķōė´æĪĄÉŲŖŦØÔ´žoĄŖ3Ąĸ4 Ô¡ŨļŦ˛Ë×ŅĮāüS˛ģŊĶ§(d¨Ŗo)ÖšŠŊožo ÆČŖŦ˛Ë×ŅēÕĨÆķI(y¨¨)ÆÕąéČąØĄŖøČ(n¨¨i)˛ËÆÉŦF(xi¨¤n)Ør¸ņžĶ¸ß˛ģĪÂĄŖ5 ÔÂĐ²ËÆÉÉĪĘĐŖŦžŊâÁËĘĐöšŠĒ(y¨Šng)î}ŖŦ˛ËÆÉr¸ņĪÂĩøĄŖÖŽēķëSÖøC(j¨Š)(g¨°u)îA(y¨´)yļāÖ÷Ža(ch¨Ŗn)ø˛Ë×ŅÔöŽa(ch¨Ŗn)ŖŦ˛ËÆÉr¸ņ5-8 Ô¡ŨģųąžžS ŗÖÕđĘĩÄ×ßŨĄŖ8 Ô¡ŨøČ(n¨¨i)˛ËÆÉŦF(xi¨¤n)Ør¸ņŗĘŦF(xi¨¤n)ŗÖĀm(x¨´)ÉĪqĩÄĐÎB(t¨¤i)ŖŦĘĐöØÔ´˛ģ×ãŖŦ˛ËÆÉŦF(xi¨¤n)Øķrŧ¯ÖĐÔÚ3200-3400 ÔĒ/ĄŖžÅÔ¡ŨŧĶÄôķ˛Ë×ŅÉĪĘĐŖŦßM(j¨Ŧn)ŋÚÔöŧĶŖŦļĖÆÚ˛ËÆÉŗĐēŖŦr¸ņĪÂĐĐĄŖ

ĄĄĄĄļø×Ô11 Ô¡ŨŌÔíŖŦßM(j¨Ŧn)ŋÚŪD(zhu¨Ŗn)ģųŌōĶņÃ׹ģžÜĩÄĪûĪĸĶ°íĘĐöŖŦøŧŌŲ|(zh¨Ŧ)ąO(ji¨Ąn)ŋžÖĶÚ12 ÔÂ24 ČÕ°l(f¨Ą)˛ŧ ęP(gu¨Ąn)ĶÚŧĶ(qi¨ĸng)ßM(j¨Ŧn)ŋÚÆÉîīÁĪŪD(zhu¨Ŗn)ģųŌōzyĩÄž¯ĘžÍ¨ķŖŦŊüČÕÉĪēŖzōzŌßžÖÔÚĻßM(j¨Ŧn)ŋÚÃĀøĶņÃמÆÔã ÆÉ(DDGS)ĘŠ°˛ČĢīL(f¨Ĩng)ëUąO(ji¨Ąn)ŋØrŖŦzŗöíδŊ(j¨Šng)ÎŌøÅúĘ(zh¨ŗn)ĩÄŪD(zhu¨Ŗn)ģųŌōÆˇĪĩMIR162ŖŦĪāęP(gu¨Ąn)ØÎīŌŅ×ö ÍËß\ģōäN§ĖĀíĄŖĘĐöú(d¨Ąn)ĐÄēķÃæĸĶиüļāĩÄÃĀøDDGS ūąģžÜĘÕŖŦt˛ËÆÉĩÄĖæ´úĐčĮķĸūˇÅ ´ķĄŖ˛ËÆÉŗöŦF(xi¨¤n)Ōģ˛¨Ôö}ÉĪĐĐŖŦ(qi¨ĸng)ŨÍģÆÆĄŖ

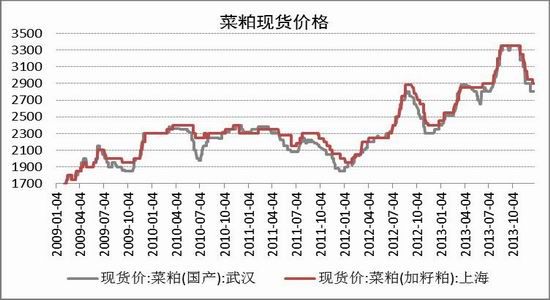

ĄĄĄĄÄ˛ËÆÉ2009-2013 ÄęĩÄŦF(xi¨¤n)Ør¸ņíŋ´ŖŦ2009-2011 Äę˛ËÆÉŦF(xi¨¤n)rģųąžžSŗÖÔÚ(1700ŖŦ2300) ĩÄÕđĘ ^(q¨ą)égŖŦĩĢ×Ô2012 Äę6 Ô¡ŨŌÔíŖŦ˛ËÆÉŦF(xi¨¤n)Ør¸ņŌģ¡ījÉũŖŦÖÁ2013 Äę8 Ô¡ŨŌŅŊ(j¨Šng)qÖÁ 3300 ÔĒ/ĄŖÄÕū˛ßíŋ´ŖŦ2013 ÄęĩIJËĶÍĘÕŲÖĐŖŦøĻ˛ÉĶÃ˛ËĶͲËÆÉŌģÆđŊģĻĩġŊĘŊŖŦĘÖÖĐ]ĶвËÆÉŦF(xi¨¤n)ØĩÄÆķI(y¨¨)oˇ¨ĸ˛ËĶÍĶÃĶÚŊģĻŖŦÆķI(y¨¨)ÖģĶĐëH˛ÉĶÃ˛Ë×ŅĘÕŲŖŦ˛ÅĶĐŊģĻŋÉÄÜĄŖĮŌ ˛ËÆÉĩÄÖ¸§(d¨Ŗo)äNĘÛrÔÚ2650 ÔĒ/ŖŦĩĢÔÚÆÉĒ(y¨Šng)žoĩÄĮérĪÂŖŦÖĐĻŧZĶÍÆÉŌģÆđĘÕŲĩġŊĘŊëHÉĪßM(j¨Ŧn)Ōģ˛ŊŤĮúÁËĘĐöŖŦŧĶ´ķÁËĘĐöĩÄÅāŗĖļČŖŦÕū˛ßĩÄЧšûČÔĶĐ´ũzōĄŖÕū˛ßĶ°íÆÉ(qi¨ĸng)ĶÍČõĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

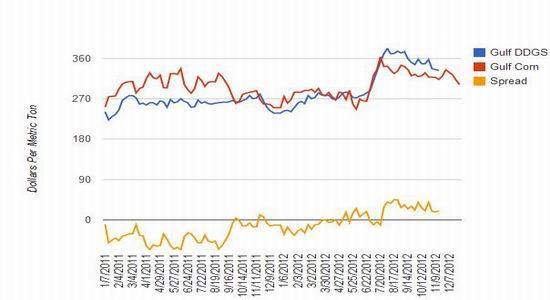

ĄĄĄĄ4.2 DDGS Ža(ch¨Ŗn)ÁŋÔöŧĶŖŦēķÆÚßM(j¨Ŧn)ŋÚ¸ßÎģ

ĄĄĄĄDDGS ĘĮĶņÃ×ÉúŽa(ch¨Ŗn)ČŧÁĪŌŌ´ŧēķĩĸąŽa(ch¨Ŗn)ÆˇŖŦÆäĩ°°×ēŦÁŋŋÉß_(d¨ĸ)ĩŊ27%×ķĶŌĄŖDDGS ÍâĶ^ŗĘŊđüSÉĢŖŦ ĮŌßmŋÚĐÔŨ^ēÃŖŦĶÖąģˇQ饰üSŊđīÁĪĄąŖŦŗÉéøČ(n¨¨i)ÍâīÁĪÉúŽa(ch¨Ŗn)ÆķI(y¨¨)VˇēĒ(y¨Šng)ĶÃĩÄŌģˇNĐÂĐÍĩ°°× īÁĪÔÁĪĄŖÔÚĐķĮŨŧ°ËŽŽa(ch¨Ŗn)ÅäēĪīÁĪÖĐͨŗŖĶÃíĖæ´úļšÆÉĄĸô~ˇÛŖŦĖíŧĶąČĀũ×î¸ßŋÉß_(d¨ĸ)30%ŖŦ˛ĸ ĮŌŋÉŌÔÖąŊĶīΚˇ´ÆcĶÎīĄŖÔÚøÍâĶņÃ×DDGS īÁĪģųąžÉĪí×ÔĶÚŌÔĶņÃ×éÔÁĪÉúŽa(ch¨Ŗn)ČŧÁĪŌŌ´ŧ ĩÄš¤×÷ĄŖ˛ËÆÉĄĸDDGSĄĸÃŪÆÉĩČžųŲĶÚĩ°°×ÆÉŖŦĮŌČũÕßĩÄĪûŲMžßĶĐŌģļ¨ĩÄĖæ´úĐÔĄŖ

ĄĄĄĄ2012 ÄęČĢÄęÎŌøßM(j¨Ŧn)ŋÚDDGS ŋÁŋé238.21 ČfŖŦąČÉĪÄęÔöŧĶ69.6 ČfŖŦÔöˇų41.3%ĄŖ ÎŌøßM(j¨Ŧn)ŋÚDDGS ×ēõČĢ˛ŋíŋ´ÃĀøĄŖŊņÄę11 Ô¡ŨÖĐøDDGS ßM(j¨Ŧn)ŋÚÁŋ53.85 ČfŖŦŨ^ÉĪÔÂh(hu¨ĸn)ąČ ÔöéL4.4%ŖŦÍŦąČÔöŧĶ252.7%ŖŦŊņÄę1-11 ÔÂĀÛĶßM(j¨Ŧn)ŋÚDDGS ĩ(sh¨´)Áŋ348 ČfŖŦŨ^ČĨÄęÍŦÆÚÔöŧĶ 52.7%ĄŖļøIJģÍŦ´ŦÆÚĩÄķríŋ´ŖŦ1 Ô¡Ũ´ŦÆÚDDGS ķr345 ÃĀÔĒ/ŖŦļø3 Ô¡Ũté343 ÃĀÔĒ/ŖŦDDGS ĩÄßM(j¨Ŧn)ŋÚķrĖĪÂĩøÖŽÖĐĄŖ

ĄĄĄĄDDGS ķr

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēÃĀøšČÎī f(xi¨Ļ)ū

ĄĄĄĄÃĀøîA(y¨´)šĀÆä2013/2014 ÄęļČĩÄDDGS Ža(ch¨Ŗn)Áŋé4229 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ7.03%ĄŖŗöŋÚÁŋ é1011 ČfŖŦŨ^ÉĪŌģÄęļČÔöŧĶ12.5%ĄŖÃĀDDGS Ža(ch¨Ŗn)ÁŋÔöŧĶŖŦŗöŋÚîA(y¨´)šĀÖĩĖá¸ßŖŦēķÆÚÖĐøDDGS ĩÄßM(j¨Ŧn)ŋÚîA(y¨´)šĀÖĩÔÚ¸ßÎģĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēÃĀøŪr(n¨Žng)I(y¨¨)˛ŋŖŦĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄ4.3 ĐÂŧžÃŪÆÉÉĪĘĐŖŦÃŪÆÉr¸ņ×ßĩÍ

ĄĄĄĄÖĐøÃŪģ¨ĐÅĪĸžW(w¨Ŗng)îA(y¨´)Ķ2013 ÄęÃŪ×ŅŽa(ch¨Ŗn)Áŋ1182.48 ČfŖŦÆäÖĐŋÉĶÃĶÚÕĨĶÍĩÄÃŪ×ŅŽa(ch¨Ŗn)Áŋé 1051.55 ČfŖģÃŪÆÉŽa(ch¨Ŗn)Áŋ473.17 ČfĄŖÄÃĀŪr(n¨Žng)îA(y¨´)šĀĩÄÖĐøvÄęĩÄÃŪ×ŅŽa(ch¨Ŗn)Áŋíŋ´ŖŦ2012/2013 ÄęÖĐøÃŪ×ŅŽa(ch¨Ŗn)Áŋß_(d¨ĸ)ĩŊ1254 ČfŖŦ°´ÕÕ40%ĩÄŗöÆÉÂĘíËãŖŦtÃŪÆÉŽa(ch¨Ŗn)Áŋé501 ČfŖŦ¸ßĶÚÖĐø ÃŪģ¨ĐÅĪĸžW(w¨Ŗng)ĩÄîA(y¨´)šĀÖĩĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄļøÄvÄęĩÄÃŪ°Ør¸ņíŋ´ŖŦÄČĨÄęÖĐøĩÄÃŪÆÉr¸ņíŋ´ŖŦ2013 Äę1-9 Ô¡ŨÃŪÆÉr¸ņžųĖ ĶÚÉĪqĩÄÚ ŨÖŽÖĐŖŦÄ2150 ÔĒ/qÖÁ3600 ÔĒ/ŖŦqˇųß_(d¨ĸ)67%ĄŖĩĢëSÖø9 Ô¡ŨĐ²Ë×ŅÉĪĘĐŖŦ ÃŪÆÉr¸ņŌģ¡ĪÂĩøŖŦÄŋĮ°ŌŅŊ(j¨Šng)ĩøÖÁ2890 ČfŖŦÃŪÆÉĩ°°×ēŦÁŋÔÚ40%×ķĶŌŖŦÆär¸ņ¸ßĶÚ˛ËÆÉĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄ4.4 ÖĐø˛ËÆÉĪûŲMžßĶĐÃ÷ī@ĩÄŧžš(ji¨Ļ)ĐÔ

ĄĄĄĄ˛ËÆÉĩÄÖ÷ŌĒĪûŲMĶÃÍžĘĮô~īÁĪĩÄĪûŲMŖŦļøÄĘĐöÉĪÖ÷ŌĒĩËŽô~Ŗē˛Ũô~ēÍöaô~ĩÄr¸ņíŋ´ŖŦ žßĶСĮŗŖÃ÷ī@ĩÄŧžš(ji¨Ļ)ĐÔŌ(gu¨Š)ÂÉŖŦͨŗŖ9 Ô¡ŨÖÁ´ÎÄę1 Ô¡ŨŖŦĖĶÚĪûŲMĩŧžŖŦô~rĖĶÚĪÂĩøÚ Ũ ÖŽÖĐĄŖŌō´Ë˛ËÆÉĩÄĪûŲMŧžš(ji¨Ļ)ĐÔÃ÷ī@ŖŦÄ3-7 Ô¡ŨŌģ°ãéĪûŲMÍúŧžĄŖ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēWINDŖŦ ĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄÎåĄĸŲYŊđÁ÷ĪōˇÖÎö

ĄĄĄĄ5.1 ļšîĶÍÖŦÖĐŲYŊđÁ÷Īō˛ģÍŦŖŦ˛ËĶÍī@ÆŖČõ

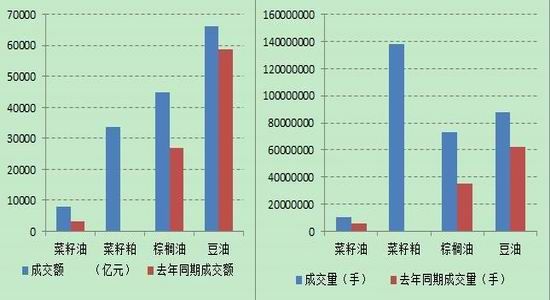

ĄĄĄĄÄ2013 ļšîĶÍÖŦÆˇˇNĩÄŲYŊđÁ÷Īōíŋ´ŖŦŊØÖš11 ÔÂĩײËĶÍĩÄĀÛĶŗÉŊģî~é7981 |ÔĒŖŦ ŧsĘĮČĨÄęÍŦÆÚĩÄ2.6 ąļŖŦŗÉŊģî~ÕŧĩŊČĢøÆÚØĘĐöŋŊģŌ×î~ĩÄ0.32%ŖŦŨ^ČĨÄęĶĐËųÉĪÉũŖģŗÉ ŊģÁŋé10568728 ĘÖŖŦąČČĨÄęÍŦÆÚÔöŧĶ77%ŖŦÕŧČĢøŋŗÉŊģÁŋĩÄ0.56%ŖŦĪāąČČĨÄęģîÜSļČĶĐËų ÉĪéLĄŖĪāąČļøŅÔ2012 Äęĩ×ĐÂÉĪĘĐĩIJËÆÉtŗÉéÁËÃ÷ī@ÆˇˇNŖŦŊØÖš11 ÔÂĩ×ÆäŗÉŊģî~é33670 |ÔĒŖŦŗÉŊģÁŋß_(d¨ĸ)138197234 ĘÖŖŦÕŧĩŊČĢøÆÚØĘĐöŊģŌ×ĩÄąČĀũˇÖeß_(d¨ĸ)ĩŊ7.29%ēÍ1.37%ŖŦ˛Ë ĶÍÔÚŲYŊđēÍŗÉŊģÁŋÉĪžųoˇ¨ēͲËÆÉąČMĄŖ

ĄĄĄĄŊØÖš11 Ô¡ŨĶÍÖŦŗÉŊģĮérŊy(t¨¯ng)Ķ

ĄĄĄĄÄ×Ø°ĶÍēÍļšĶÍíŋ´ŖŦÆäģîÜSļČžųÃ÷ī@ēÃĶÚ˛ËĶÍĄŖŊØÖš11 ÔÂĩ×ŖŦ×Ø°ĶÍĩÄŗÉŊģî~ 45002.99 |ÔĒŖŦĘĮ˛ËĶÍĩÄ5.6 ąļŖģŗÉŊģÁŋé72958102 ĘÖŖŦŧsÕŧČĢøÆÚØĘĐöŋŌ×î~ĩÄ3.85%ĄŖ

ĄĄĄĄļšĶÍĩÄŗÉŊģî~66116 |ÔĒŖŦŧsé˛ËĶÍŗÉŊģî~ĩÄ8.28 ąļŖģŗÉŊģÁŋé87782160 ĘÖŖŦÕŧČĢøÆÚØ ĘĐöŋŊģŌ×î~ĩÄ4.63%ĄŖÕûķwļøŅÔŖŦÄŗÉŊģÁŋíŋ´ŖŦČũ´ķĶÍÖŦĩÄŗÉŊģÁŋžųŨ^ČĨÄęŗöŦF(xi¨¤n)Ã÷ī@ĩÄ ÉĪÉũŖŦ×Ø°ĶÍĩÄģîÜSļČÄŗÉŊģÁŋēÍČĢøÆÚĘĐÕŧąČļøŅÔžųÉĪÉũŖŦļšĶÍēͲËĶÍąČÖØĶĐËųĪÂŊĩĄŖ

ĄĄĄĄ5.2 ÃĀļšôļāŗÖ}¸ßÎģŖŦÃĀļšĶÍôŋÕŗÖ}ŗÖĀm(x¨´)ÔöŧĶ

ĄĄĄĄÄģųŊđŗÖ}íŋ´ŖŦ2013 ÄęÃĀļšĩÄŋŗÖ}ČĢÄęžSŗÖÔÚ500000 ŌÔÉĪŖŦ12 Ô¡ŨĩÄģųąžŋŗÖ }ÔÚČĢÄęĩĸßÎģËŽÆŊĄŖÄĩ(sh¨´)ū(j¨´)ĩÄęP(gu¨Ąn)Â(li¨ĸn)ĐÔíŋ´ŖŦÎŌ°l(f¨Ą)ŦF(xi¨¤n)ÃĀļšĩÄÚ ŨēÍģųŊđôļāŗÖ}Â(li¨ĸn)ĪĩĐÔŨ^ éžoÃÜŖŦ×Ô2013 Äę11 ÔÂ5 ČÕŌÔíÃĀļšĩÄģųŌōĩÄôļāŗÖ}ŌģÖąÔÚÔöŧĶŖŦÄ111738 ÔöÖÁÄŋ Į°ĩÄ176981 ŖŦÔöˇųß_(d¨ĸ)58%ĄŖ

ĄĄĄĄÄÃĀļšĶÍĩÄ×ßŨíŋ´ŖŦ2013 ÄęČĢÄęÃĀļšĶÍģųąžžSŗÖĪÂĐĐ×ßŨŖŦÆÚrŌŅŊ(j¨Šng)ÄÄęŗõĩÄ53 ÃĀ ˇÖĩøÖÁÄŋĮ°ĩÄ38 ÃĀˇÖŖŦļøģųŊđôļāŗÖ}ģųąžÅcÃĀļšĶÍ×ßŨąŖŗÖŌģÖÂĄŖŊØÖšĩŊ12 ÔÂ17 ČÕŖŦ ÃĀļšģųŌōôŋÕŗÖ}30936 ŖŦ11 ÔÂ5 ČÕģųąžôŋÕŗÖ}Hé1169 ŖŦôŋÕŗÖ}ŗöŦF(xi¨¤n)´ķˇųÔöŧĶĄŖÃĀļšēÍÃĀļšĶÍĩÄģųŌōŗÖ}ī@ĘžÉÕß×ßŨĪāˇ´ŖŦÃĀļšÆĢČõŖŦÃĀļšĶÍĩÄČõŨëy¸ÄĄŖ

ĄĄĄĄÁųĄĸĐĐĮéÕšÍû

ĄĄĄĄ2013 Äę˛ËĶÍĐÜB(t¨¤i)ąMī@ŖŦŊ(j¨Šng)vÆŲ˛ŧĘŊĩÄĪÂĩøÖŽēķŖŦÎŌÕJ(r¨¨n)é2014 Äę˛ËĶÍÆÚrČõŨëy¸ÄĄŖ Ö÷ŌĒÔÚĶÚÆäŌģŖŦČĢĮōĶÍÖŦČÔĘĮØSŽa(ch¨Ŗn)ÄęŖŦĮŌŽa(ch¨Ŗn)ÁŋÔöËŲßh(yu¨Ŗn)´ķĶÚĪûŲMÔöËŲŖŦČĢĮōĶÍÖŦė´æÔÚ¸ßÎģĄŖ ÆäļūŖŦŧĶÄôķ˛Ë×ŅØSŽa(ch¨Ŗn)ŖŦŽa(ch¨Ŗn)ÁŋÔöˇųß_(d¨ĸ)29.8%ŖŦĩÍrĩÄßM(j¨Ŧn)ŋÚ˛ËĶÍ_ôĘĐöĄŖÆäČũŖŦøĻũ´ķĩÄ ĻäĘŧŊKĘĮŌÔÚĘĐöÉĪĩÄĄ°ß_(d¨ĸ)ÄĻŋËĀûËšÖŽĻĄąŖŦąŖĘØšĀĶÔÚ500 ČfŌÔÉĪĩIJËĶÍė´æĪāŽ(d¨Ąng)ĶÚ ÖĐøŌģÄę×ķĶŌĩÄĪûŲMÁŋŖŦšŠŊoēÁĻŋÉĪëļøÖĒĄŖ˛ËĶÍģųąžÃæČÔČģŨ^éÆŖČõŖŦČũ´ķĶÍÖŦÖвËĶÍÆĢ ČõŖŦ2014 ÄęÆÚrČõŨëy¸ÄŖŦ˛ËĶÍÖ¸ĩ(sh¨´)2014 ÄęîA(y¨´)šĀÕđĘ ^(q¨ą)ég[6000ŖŦ8000]ĄŖÄŋĮ°˛ËĶÍĘĐöīL(f¨Ĩng) ëUČÔĘĮÕū˛ßīL(f¨Ĩng)ëUŖēøĻė´æŧ°ĘÕĻÕū˛ßĄŖ

ĄĄĄĄÄ×Ø°ĶÍíŋ´ŖŦÎŌÕJ(r¨¨n)éÔÚŽa(ch¨Ŗn)Áŋ¸ßÎģēÍė´æ˛ģpĩÄĮérĪÂŖŦ×Ø°ĶÍŌ˛žSŗÖČõŨĄŖÆäŌģŖŦ ņR×Ø°ĶÍÄŋĮ°ĖĶÚŽa(ch¨Ŗn)ÁŋēÍŗöŋÚĩIJŠŪÄÖĐŖŦ×Ø°ĶÍßM(j¨Ŧn)ČëpŽa(ch¨Ŗn)ÖÜÆÚŖŦĩĢÆäŗöŋÚĪÂģŦŖŦė´æČÔÔÚ¸ß ÎģĄŖÆäļū øČ(n¨¨i)×Ø°ĶÍė´æé_ĘŧģØÉũĄŖĩĢÍŦrÎŌŌ˛ÕJ(r¨¨n)éŖŦëSÖø×Ø°ĶÍė´æĩÄĪÂģŦŖŦ×Ø°ĶÍ ÆÚrëAļÎĐÔĩġ´C(j¨Š)ūŌ˛ĸūŗöŦF(xi¨¤n)ĄŖîA(y¨´)Ķ2014 Äę×Ø°ĶÍĩÄÕđĘ ^(q¨ą)ég[5000ŖŦ7000]ĄŖ

ĄĄĄĄ2014 Äęíŋ´ŖŦ˛ËÆÉÃæÅRĪÂĐĐīL(f¨Ĩng)ëUĄŖÆäŌģŖŦČÔĘĮŧĶÄôķ˛Ë×ŅØSŽa(ch¨Ŗn)ŖŦßM(j¨Ŧn)ŋÚ˛Ë×Ņ´ķÁŋĩŊ¸ÛŖŦ˛Ë ÆÉšŠĒ(y¨Šng)ÔöŧĶĄŖÆäļūŖŦÖÜß Ėæ´úŽa(ch¨Ŗn)ÆˇDDGS Ō˛ĖÔöŽa(ch¨Ŗn)¸ņžÖŖŦÃĀøDDGS ĩÄŗöŋÚîA(y¨´)šĀÖĩŨ^ÉĪŌģÄęļČ ÔöŧĶ12.5%ŖŦĮŌßM(j¨Ŧn)Æˇķr×ßĩÍĄŖÆäČũŖŦëSÖøĐÂŧžÃŪÆÉÉĪĘĐŖŦÃŪÆÉr¸ņ×ßĩÍĄŖÄģųąžÃæíŋ´ŖŦ ˛ĸ˛ģÖ§ŗÖ˛ËÆÉĩÄ´ķˇųÉĪqĄŖĩĢÁíŌģˇŊÃæŖŦÎŌÕJ(r¨¨n)éČįšûÕū˛ßīL(f¨Ĩng)ëUŗöŦF(xi¨¤n)ŖŦČįDDGS ĶÉĶÚŪD(zhu¨Ŗn)ģųŌō î}´ķÁŋąģžÜĘÕŖŦt˛ËÆÉĩÄĖæ´úĐčĮķąģˇÅ´ķŖŦ˛ËÆÉr¸ņĸÃæÅRÉĪĐĐĄŖ

ĄĄĄĄĖėīL(f¨Ĩng)ÆÚØ ņRÕŧĀû

ĐÂĀËÂÃ÷Ŗē´ËĪûĪĸĪĩŪD(zhu¨Ŗn)Ũd×ÔĐÂĀËēĪ×÷ÃŊķwŖŦĐÂĀËžW(w¨Ŗng)ĩĮŨd´ËÎÄŗöĶÚ÷ßf¸üļāĐÅĪĸÖŽÄŋĩÄŖŦ˛ĸ˛ģŌâÎļÖøŲÍŦÆäĶ^ücģō×CÆäÃčĘöĄŖÎÄÕÂČ(n¨¨i)ČŨHšŠ ĸŋŧŖŦ˛ģ(g¨°u)ŗÉÍļŲYŊ¨×hĄŖÍļŲYÕßū(j¨´)´Ë˛Ų×÷ŖŦīL(f¨Ĩng)ëU×Ôú(d¨Ąn)ĄŖĪāęP(gu¨Ąn)Ŗî}

ŋ´ß^ąžÎÄĩÄČËßŋ´ß^

ÖĮÍļĄ¤žÛŊš

- ÉĪÕnĮķĖáĐŅŖēÕnŗĖ¸ņ×Ķ

- ĶÖĩŊé_W(xu¨Ļ)ŧžŖēÎŌŌĒŽ(d¨Ąng)W(xu¨Ļ)°Ô

- DÆŦ¸üžĢ˛ĘŖēInstaSquare

- Įā´ēÎÄW(xu¨Ļ)×xÎīŖē´ķô~ÖÂô

- ÉņŧŊâÖiŖēδÉĪæiĩġŋég2

- ÃĀĘŊÂūŽīL(f¨Ĩng)¸ņŖēs×uÖŽđ(zh¨¤n)

- ēÚ°ĩÖĐĩÄĐĐĶŖē°ĩŌšžĢė`

- ÁîČËÉĪ°aŖēÛÉņĮđąČĖØ

- ī×ĀÉĪĩÄÉņÆ÷ŖēˇŦĮŅŋėüc

- °l(f¨Ą)ŦF(xi¨¤n)ĖÔøēÃČĨĖŖēÅføĩę

- ĐÂÆæÔî}×ÔĶÉŗÁÄŖēŊûšû

- ×W(xu¨Ļ)Á(x¨Ē)¸üŋėˇŖēāĒāĒ×÷I(y¨¨)

- ß÷ĐĮČËŌŅČ(n¨¨i)ĶŖē°Ųđ(zh¨¤n)ß÷ßä

- ÃȡĖėŖēÍâĐĮšÖÎīÛĪûŗũ

- ĪxÆD˛ģ˛đŖēŧ×Īx´ķ×÷đ(zh¨¤n)

- ŋÉÛĶÖÃÔČËŖēŊÜŋËēÍŧĒ

- Îĸ˛ŠŌæÆđí¸Đļ÷ĐĐĶ

- 2013žčŌģÔĒÛĐÄËÍ IđB(y¨Ŗng)

- 2013ŌŧģųŊđšĢŌæĶŗĪņš(ji¨Ļ)

- ËŽÁĸˇŊÖĐøšĢŌæÆŊÅ_

- °ĸĀī°Í°ÍšĢŌæV¸æ´ķŲ

- ËŧÔ´ˇŊÖÛˇĀÄ(z¨Ąi)pÄ(z¨Ąi)

- 2013ÛĶĶ´ČÉÆÍíŅį

- ŧŅÄÜĶ°ĪņšĢŌæ

- ØĀ§ēͯDøƯÁ÷ĪäíÄŋ

- ¸ŖĖØÆûÜh(hu¨ĸn)ąŖĒ

- Ŏͯā(qu¨ĸn)ŌæąŖ×o(h¨´)ČĢĮōĐĐĶ

- ąŧņY×ÔČģąŖ×o(h¨´)íÄŋ

- ŧŅÄÜĪŖÍûĐĄW(xu¨Ļ)ÉĢ˛ĘŊĖĘŌ

- ŋ¨ˇōĪŖÍûNˇŋ

- DģųūĸĶH°üā]ģîĶ

- 2013VÖŨÜÕš

- Ąļøđ(zh¨¤n)ĄˇšĢyŧ¤đ(zh¨¤n)ļY°ü

- ĄļĪÉħץˇšĢyĐÂĀËĖØā(qu¨ĸn)ŋ¨

- ĄļßM(j¨Ŧn)ôĩÄČũøĄˇĐÂĀËĒŧŌôŋ¨

- ĄļĐĻ°ÁŊēūOLĄˇīL(f¨Ĩng)ÔÆÔŲÆđŋ¨

- Ąļî^Â(li¨ĸn)ÃËĄˇĐÂĀËĖØā(qu¨ĸn)ŋ¨

- Ąļ´ķĖÆ2ĄˇĐÂĀËĖØā(qu¨ĸn)ÉņĢF°ü

- ĄļēÚŊđĄˇĐÂĀËĒŧŌļY°ü

- Ąļ300ĶĸĐÛĄˇĐÂĀËŖŲļY°ü

- ĄļħĶōĄˇĐÂĀËĖØā(qu¨ĸn)ļY°ü

- ĄļĐÂĖėũ°Ë˛ŋĄˇšĢyļY°ü

- ĄļČËČËĐãÎ襡ĐÂĀËĖØā(qu¨ĸn)ļY°ü

- ĄļũÎ䥡ĐÂĀËŖŲļY°ü

- ŊĮÉĢ°įŅŨîĐÂĘÖŋ¨

- ÉäôîĶÎōĐÂĘÖŋ¨

- Ķ×÷îĶÎōĐÂĘÖŋ¨

- ˛ßÂÔîĶÎōĐÂĘÖŋ¨