ĖėīL(f¨Ĩng)ÆÚØŖēûä\šŠĒ(y¨Šng)ß^ĘŖĘÕÕ ĩײŋÖØĐÄĖ§¸ß

ĄĄĄĄÕĒŌĒŖē

ĄĄĄĄßM(j¨Ŧn)Čë2013 ÄęēķŖŦĘĐöĻ´ķ×ÚÉĖÆˇĩÄĐčĮķú(d¨Ąn)nĮéžw˛ĸδĩÃĩŊÃ÷ī@žŊâŖŦÃĀÂ(li¨ĸn)ĻQE3 Õū˛ßĩÄÍËŗöĄĸWÖŪŊ(j¨Šng)ú(j¨Ŧ)ŗÉéLĩÄéLÆÚÆŖČõĐÔ îrŌÔŧ°øČ(n¨¨i)ŊY(ji¨Ļ)(g¨°u)Õ{(di¨¤o)ÕûĪÂĩÄĩÍÎģŊ(j¨Šng)ú(j¨Ŧ)ÔöËŲŖŦĘšĩÃģųąžŊđŲš(ji¨Ļ)š(ji¨Ļ)ĄÍËŖŦûä\×Ô2 ÔÂŗõŌ˛×ßŗöÕđĘĪÂĩøĐĐĮéŖŦ˛ĸÖÁŊņžSŗÖÔÚĪāĻĩÍÎģ×÷ˇų ^(q¨ą)égÕđĘĄŖ

ĄĄĄĄëSÖøÃĀWŊ(j¨Šng)ú(j¨Ŧ)Í(f¨´)ĖKßM(j¨Ŧn)ČëŋÉŗÖĀm(x¨´)ëAļÎŖŦä\ĐčĮķģōąģĶĐЧ§ĶŖŦĩĢQE ÍËŗöĩÄĸĶŌÔŧ°øČ(n¨¨i)ĐÂŌģÃÕū¸ŽÕ{(di¨¤o)ŊY(ji¨Ļ)(g¨°u)ĩÄÕūÖÎQĐÄŖŦžĢä\ĪûŲM(f¨¨i)ÔöËŲëyŌÔžSŗÖ¸ßÔöéLŖŦÔÚ]ĶĐĐÂĩÄ´Ėŧ¤ŌōËØĩÄĮ°ĖáĪÂŖŦä\rĸÔÚšŠĒ(y¨Šng)ĪāĻĘÕÕĩÄÖ÷§(d¨Ŗo)ŌōËØ×÷ĶÃĪÂĮ°ĐĐĄŖîA(y¨´)Ķûä\ÖØĐÄģō?q¨ą)ĸ×ÔĩײŋĖ§¸ßŖŦŋÉÄÜŗÉéģųąžŊđŲÖĐĪāĻŋšĩøĩÄÆˇˇNĄŖ

ĄĄĄĄŌģĄĸ ĐĐĮéģØî

ĄĄĄĄD1ŖēÖ÷ŌĒĐĐĮéĩ(sh¨´)ū(j¨´)

ĄĄĄĄ×ĸŖē1 ąžÄęÄŠĩ(sh¨´)ū(j¨´)éÉĪēŖÆÚØŊģŌ×ËųĘÕĘĐĮ°ÄÜōĢ@ĩÃĩÄ×îĐÂĩ(sh¨´)ū(j¨´)

ĄĄĄĄ2 ąí¸ņÖĐËųĶÃÎÎģēÍļ¨ÁxĄŖÎÎģŖēLMEŖēÃĀÔĒ/ŖģSHFEŖēÔĒ/ŖģąČrŖēSHFE Ö÷ÁĻēĪŧs/LME03 ēĪŧs

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwindŖŦÎÄČAØŊ(j¨Šng)

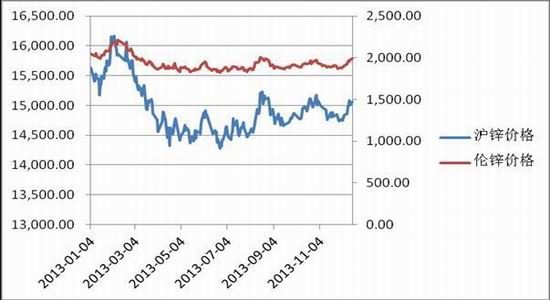

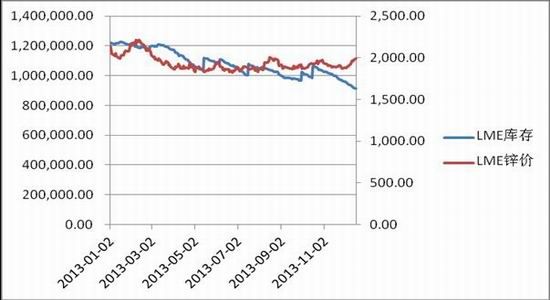

ĄĄĄĄD2ŖēÉĘĐä\r×ßŨ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

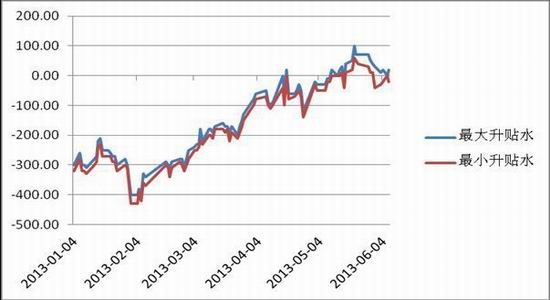

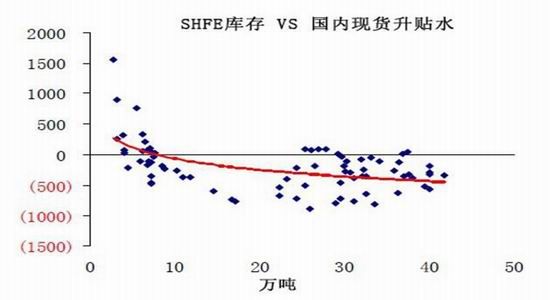

ĄĄĄĄD3ŖēÉĪēŖŦF(xi¨¤n)ØÉũŲNËŽ×ßŨ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

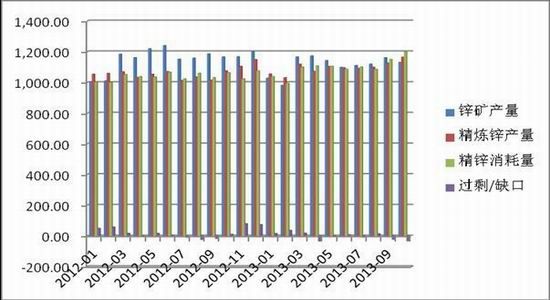

ĄĄĄĄŦF(xi¨¤n)ØĘĐöˇŊÃæŖŦĪÂĶÎÆķI(y¨¨)ĐčĮķ˛ģÕņŖŦØ´ŠÔÚČĢÄęąíŦF(xi¨¤n)ŗöĩÄĖØÕ÷žÍĘĮδÄÜŗöŦF(xi¨¤n)÷Ŋy(t¨¯ng)ĩÄĐčĮķÍúŧžĖáÕņĐĐĮéŖŦŧžš(ji¨Ļ)ĐÔĖØüc(di¨Ŗn)˛ĸ˛ģÍģŗöŖŦÍúŧž˛ģÍúŖŦĩŧžÆŖÜĄŖûä\ŌģļČäĩÃ18 ÔÂŌÔíĩÄ×îĩÍüc(di¨Ŗn)ĄŖŌąSÕûķwŗöØĮér˛ģŧŅŖŦÅRŊüŗÉąžž§(d¨Ŗo)ÖÂSŧŌĪ§ĘÛĮéžwĀ(y¨ĸn)ÖØŖŦļāĩ(sh¨´)SÉĖpŽa(ch¨Ŗn)ß\(y¨´n) IŖŦ˛ŋˇÖŲYŊđžoĩÄÆķI(y¨¨)žSŗÖÉŲÁŋŗöØĄŖä\ĩÄģųąžÃæδŌ(sh¨Ē)Ų|(zh¨Ŧ)ĐÔēÃŪD(zhu¨Ŗn)ĄŖ

ĄĄĄĄļūĄĸēęĶ^Ŋ(j¨Šng)ú(j¨Ŧ)ˇÖÎö

ĄĄĄĄ2.1 ÃĀøŊ(j¨Šng)ú(j¨Ŧ)ŖēŊ(j¨Šng)ú(j¨Ŧ)ĩ(sh¨´)ū(j¨´)ŗÖĀm(x¨´)¸ÄÉÆ ĮĘĐÅcÆûÜI(y¨¨)(qi¨ĸng)ÅÍ(f¨´)ĖK

ĄĄĄĄÄ2013 ÄęČĢÄęĩÄÃĀøŊ(j¨Šng)ú(j¨Ŧ)ĩ(sh¨´)ū(j¨´)íŋ´ŖŦĮĘĐĄĸÆûÜI(y¨¨)ĄĸÚš¤ĘĐöĩÄŗÖĀm(x¨´)ŪD(zhu¨Ŗn)ēÃļŧŧĶ´ķÁËÃĀÂ(li¨ĸn)Ļ×îŋėÔÚ2014 ÄęÄęĩ×ČĢ˛ŋŊY(ji¨Ļ)ĘøQE ĩÄŋÉÄÜĄŖ

ĄĄĄĄĮĘСŊÃæŖŦŗÉéÃĀøŊ(j¨Šng)ú(j¨Ŧ)ÂĘĪČÍ(f¨´)ĖKĩÄîI(l¨Ģng)î^ŅōĄŖÃĀøĮĘĐÔÚ2006 ÄęĶ|íÖŽēķąĀąPŖŦžoëSÆäēķĩÄĘĮÃĀøŊ(j¨Šng)ú(j¨Ŧ)ËĨÍËēÍČĢĮōĐÅŲJÎŖC(j¨Š)ŖŦŌũ°l(f¨Ą)ĩ(sh¨´)°ŲČf×ÚÖšÚH°¸ŖŦļøĮŌÔSļāˇŋÎŨI(y¨¨)Ö÷ĩÄĩÖŅēŲJŋîŊđî~ŗŦß^ˇŋÎŨ(sh¨Ē)ëHrÖĩŖŦÖąÖÁ2012 ÄęÄŠĮ˛ÅĘĐÖØĐÂÕžˇ(w¨§n)Ä_¸úŖŦß@ŌģÚ ŨÔÚ2013 ÄęČĢÄęĩÃĩŊŅĶĀm(x¨´)ŖŦ˛ĸĮŌ×Ô2005 ÄęíĘ×´ÎéÕûķwŊ(j¨Šng)ú(j¨Ŧ)ÔöéL×öŗöØĢI(xi¨¤n)ĄŖĐÂÎŨäNĘÛŊĶŊüvʡ×î¸ßËŽÆŊŖŦŗÉÎŨäNĘÛËŽÆŊŗÖĀm(x¨´)ÉĪqŖŦ˛ĸĮŌŋėËŲô´ŠéLÆÚÆŊžųËŽÆŊŖŦß@éÃĀøĮĘĐĩÄÍ(f¨´)ĖKĖᚊÁËÔ(sh¨Ē)ĩÄ×Cū(j¨´)ĄŖ

ĄĄĄĄÆûÜI(y¨¨)ˇŊÃæŖŦÃĀøĩÄÆûÜäNĘÛÁŋÔÚÄęŗõŌÔížÍÉĪÉũÖÁ700 ČfŨvĩÄËŽÆŊ×ķĶŌŖŦëSēķäNÁŋŌ˛ŌģÖąžSŗÖÔÚĪāĻ¸ßÎģŖŦ1-10 Ô¡ŨĩÄĀÛĶÍŦąČÔöËŲß_(d¨ĸ)ĩŊ5%ŖŦąMšÜÅRŊüÄęÄŠÆûÜI(y¨¨)ÔöËŲĶĐËųģØÂäŖŦĩĢÕûķwĐĐI(y¨¨)°l(f¨Ą)ÕšÚ ĶÚÆŊˇ(w¨§n)ĄŖÄÚš¤ĘĐöíŋ´ŖŦÔÚÎŌŌģÖąęP(gu¨Ąn)×ĸĩġĮŪr(n¨Žng)ĩ(sh¨´)ū(j¨´)ÖĐŖŦ×îŊü6 ÔÂŌÔíĩġĮŪr(n¨Žng)žÍI(y¨¨)ČËŋÚÆŊžųÖĩžSŗÖÔÚ18 ČfČËŌÔÉĪŖŦʧI(y¨¨)ÂʸüĘĮĪÂŊĩĩŊÁË7.0%ĩÄËŽÆŊŖŦ˛ĸĮŌÚĶ ĸÅcÂĘŌ˛é_ĘŧÖđ˛ŊēÃŪD(zhu¨Ŗn)ŖŦžÍI(y¨¨)ĘĐöˇ(w¨§n)ŊĄÍ(f¨´)ĖKī@ļøŌ×ŌĄŖ

ĄĄĄĄžCēĪíŋ´ŖŦŗÖĀm(x¨´)¸ÄÉÆĩÄÃĀøŊ(j¨Šng)ú(j¨Ŧ)ĖᚊŊoQE ÍËŗö×ãōĩÄĀíĶÉŖŦQE Ō(gu¨Š)ÄŖĩÄŗÖĀm(x¨´)Õ{(di¨¤o)Õû×ēõĘĮ°åÉĪļ¨á?sh¨´)ÄĘÂŖŦĩĢQE ÍËŗö˛ĸ˛ģŌâÎļÖø(sh¨Ē)Ų|(zh¨Ŧ)ĐÔžoŋsŖŦéLÆÚĩÍĀûÂĘh(hu¨ĸn)žŗČÔĸ´æÔÚŖģÍŦrĮĘĐČÔĘĮÍÆĶÍ(f¨´)ĖKĩÄēËĐIJŋéTŖŦÖÆÔėI(y¨¨)ĩÄÆķˇ(w¨§n)ģØÉũŌ˛éÃĀøŊ(j¨Šng)ú(j¨Ŧ)§íÁËÔ(sh¨Ē)ĩÄÍ(f¨´)ĖKģųĩA(ch¨ŗ)ŖŦîA(y¨´)ĶÃĀøĩÄžĢä\ĐčĮķĸąŖŗÖĪāĻˇ(w¨§n)ļ¨ĩÄÔöéLĄŖ

ĄĄĄĄD4ŖēÃĀøĐÂÎŨēÍŗÉÎŨäNĘÛËŽÆŊ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄD5ŖēÃĀøÆûÜäNĘÛĩ(sh¨´)ū(j¨´)

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄD6ŖēÃĀøPMI ĩ(sh¨´)ū(j¨´)

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄD7ŖēˇĮŪr(n¨Žng)žÍI(y¨¨)ŧ°Ę§I(y¨¨)ÂĘ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

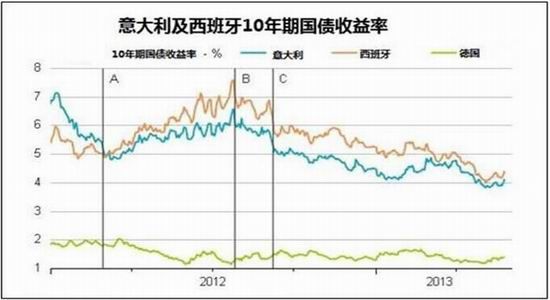

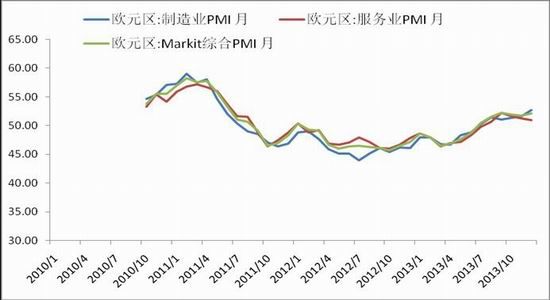

ĄĄĄĄ2.2 WÖŪŊ(j¨Šng)ú(j¨Ŧ)ŖēĪÂŊĩB(t¨¤i)ŨÚ ž ĩĢéLÆÚŗÉéLĐÔŋ°n

ĄĄĄĄWųžÖŨÚ ĶÚžēÍŖŦ×Ô2013 ÄęŌÔíŖŦŌâ´ķĀûēÍÎ÷°āŅĀĩČWÔĒ ^(q¨ą)ß žøŧŌĩÄøųĘÕŌæÂĘŗÖĀm(x¨´)ĪÂģŦŖŦWųÖØ°YøĄĒĄĒĪŖÅDˇŊÃæŌ˛ßM(j¨Ŧn)ÕšÁŧēÃĄŖĪŖÅD10 ÄęÆÚøųĘÕŌæÂĘŊüČũÄęíĘ×´ÎĩÍĶÚ30 ÄęÆÚøųĘÕŌæÂĘŖŦß@ŊoÔøĩÄųĘĐÍ(f¨´)ĖKÔöŧĶÁ˸üļāĐÅĖĄŖĪŖÅDøųĘÕŌæÂĘĮúž×Ô2013Äę6 ÔÂŌÔíĘ×´ÎÕũŗŖģ¯ŖŦ10 ÄęÆÚøųĘÕŌæÂĘŊĩÖÁ30 ÄęÆÚøųĪ¡ŊŖŦąíÃ÷ÍļŲYÕßĻĶÚÎŖC(j¨Š)ĩÄąŦ°l(f¨Ą)üc(di¨Ŗn)ŖēĪŖÅDŊ(j¨Šng)ú(j¨Ŧ)ĩġĶ^ĮéžwÉĪÉũĄŖ

ĄĄĄĄD8ŖēŌâ´ķĀûŧ°Î÷°āŅĀĘŽÄęÆÚøųĘÕŌæÂĘ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

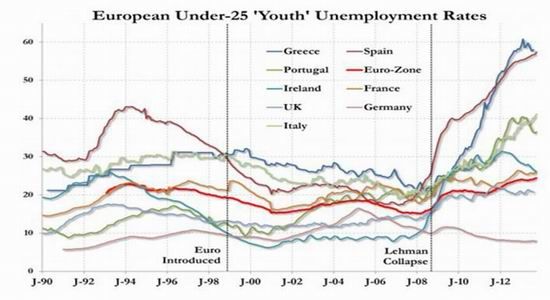

ĄĄĄĄWÖŪŊ(j¨Šng)ú(j¨Ŧ)ĩÄÆŖČõB(t¨¤i)ŨŌ˛ērĩÃĩŊÁËļôÖÆŖŦWÔĒ ^(q¨ą)Ža(ch¨Ŗn)ŗöËŽÆŊÕûķwÉĪÉũĄŖîI(l¨Ģng)î^ŅōĩÂøŊ(j¨Šng)ú(j¨Ŧ)ŧĶËŲU(ku¨°)ŖŦÖÆÔėI(y¨¨)ĄĸˇūÕ(w¨´)I(y¨¨)ÔöËŲÃ÷ī@ŖŦU(ku¨°)˛ŊˇĨ(chu¨¤ng)ÉÄęŌÔí×îŋėŖģļøˇ¨øpËŲÎŽŋsŖŦ¸÷íÖ¸Ë(bi¨Ąo)žųĶĐËų¸ÄÉÆĄŖˇÖ˛ŋéTíŋ´ŖŦĻä\ĐčĮķØĢI(xi¨¤n)×î´ķĩÄŊ¨ÖūI(y¨¨)ąíŦF(xi¨¤n) s˛ģÉõĀíĪëŖŦÄęŗõĩÄ IŊ¨Ža(ch¨Ŗn)ŗöÍŦąČŊĩˇųŌģļČß_(d¨ĸ)ĩŊ9%ŖŦëSēķĩÄąíŦF(xi¨¤n)Ō˛ĪāĻÎŽÃŌŖŦ1-10 ÔÂŋķwÎŽŋsˇųļČß_(d¨ĸ)ĩŊ5%ĄŖ´ËÍâŖŦWÖŪίTūŊ¨ÖūI(y¨¨)ĐÅĐÄÖ¸ĩ(sh¨´)ÄęČ(n¨¨i)ŌģļČŗöŦF(xi¨¤n)ŋėËŲĪÂģŦŖŦÄŋĮ°ÔÖ¸ĩ(sh¨´)ĖĶÚ-25 ËŽÆŊŖŦžoÂÔēÃĶÚWųÎŖC(j¨Š)ąŦ°l(f¨Ą)ēķĩÄËŽÆŊŖŦĻä\ĘĐĖáÕņĶĐĪŪĄŖ

ĄĄĄĄČģļøŖŦWųî}˛ģūŌō?y¨¤n)éŊ?j¨Šng)ú(j¨Ŧ)ĩÄērÍ(f¨´)ĖKļøŗÉß^ŅÛÔÆŖŦÄÄŋĮ°WÖŪ¸÷øŊâQî}ĩÄB(t¨¤i)ļČíŋ´ŖŦÖÆļČĐԸĸīˇÖÆįŌĀČģžŪ´ķŖŦČôķwÖÆĐÔî}oˇ¨ĩÃĩŊ¸÷øŲÍŦĩĸĸīˇŊ°¸ŖŦWÔĒ ^(q¨ą)ÎŖC(j¨Š)ĩÃĩŊÍ×ÉÆ°˛ÖÃČÔČģĘĮßbßboÆÚĄŖļøÔÚÄŋĮ°WÖŪ×ČõĩÄh(hu¨ĸn)š(ji¨Ļ)ŖēÄęŨpČËʧI(y¨¨)ÂĘŖŦĩ(sh¨´)ū(j¨´)ŌŅŊ(j¨Šng)ËĸĐÂvʡ¸ßüc(di¨Ŗn)24.4%ĄŖ×îĐÂĩ(sh¨´)ū(j¨´)ī@ĘžŖŦÔÚ2013 Äę10 ÔÂŖŦWÃË28 øĀīš˛ĶĶĐ565.7 ČfÄęŨpČË(25qŌÔĪÂ)ĖĶÚʧI(y¨¨) îB(t¨¤i)ŖŦļøWÔĒ ^(q¨ą)žÍÕŧū(j¨´)ÁËŽ(d¨Ąng)ÖĐĩÄ357.7 ČfČËĄŖÅc2012 Äę10 ÔÂĪāąČŖŦWÃË28 øĩÄʧI(y¨¨)ČËĩ(sh¨´)ĪÂŊĩÁË2.9 ČfČËŖŦĩĢĘĮWÔĒ ^(q¨ą) sÔöŧĶ1.5 ČfČËĄŖÔÚ2013 Äę10 ÔÂŖŦWÃË28øĩÄÄęŨpČËʧI(y¨¨)ÂĘé23.7%ŖŦWÔĒ ^(q¨ą)é24.4%ŖŦļøß@Ōģĩ(sh¨´)ū(j¨´)ÔÚČĨÄęˇÖeĘĮ23.3%ēÍ23.7%ĄŖžÍI(y¨¨)ĩ(sh¨´)ū(j¨´)ĩÄÆŖČõÍšī@ÁËWÔĒ ^(q¨ą)ŗÉTøĩÄéLÆÚĐÔŊ(j¨Šng)ú(j¨Ŧ)ŗÉéLî}ĄŖÆä´ÎŖŦŊØÖš2013 Äę10 ÔÂĩ×ŖŦWÔĒ ^(q¨ą)ŗÉTøĩÄųÕ(w¨´)Ō(gu¨Š)ÄŖÖŽ´ķČÔÁîČËÕĻÉāŖŦ×îĐÂĩ(sh¨´)ū(j¨´)ī@ĘžÎ÷°āŅĀĄĸŌâ´ķĀûųÕ(w¨´)ÕŧGDP ąČĀũŌĀÅfĖĶÚ¸ßÎģŖŦļøĪŖÅDųÕ(w¨´)Ō(gu¨Š)ÄŖÔÚąžÄęļČÄŠŋÉÄÜŊĶŊü200%ĩÄËŽÆŊĄŖ

ĄĄĄĄD9ŖēWÔĒ ^(q¨ą)PMI

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄD10ŖēWÖŪÖ÷ŌĒøŧŌÄęŨpČËʧI(y¨¨)ÂĘ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄD11ŖēWÖŪŊ¨ÖūI(y¨¨)ĩ(sh¨´)ū(j¨´)(WÃË27 ø IŊ¨Ža(ch¨Ŗn)ŗö)

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄÎŌÕJ(r¨¨n)éŖŦ2014 ÄęWÖŪŊ(j¨Šng)ú(j¨Ŧ)ŌĀČģ´æÔÚŨ^´ķĩIJģ´_ļ¨ĐÔŖŦ˛ģß^ëSÖøWųÎŖC(j¨Š)Ú ĶÚÆŊˇ(w¨§n)ŖŦĩÍĀûÂĘēÍš¤ŲYÔöéLĸūÖđ˛Ŋī@ŦF(xi¨¤n)ЧĒ(y¨Šng)ŖŦŋÉÄÜ(sh¨Ē)ŦF(xi¨¤n)ĩÄãyĐĐI(y¨¨)Â(li¨ĸn)ÃËĸ´ŲßM(j¨Ŧn)ĐÅŲJĘĐößM(j¨Ŧn)Ōģ˛ŊģÖÍ(f¨´)ŖŦ°üĀ¨ĩ¡¨ĩČøĩÄÍļŲYēÍĪûŲM(f¨¨i)ČÔĘĮ2014 ÄęWÖŪßM(j¨Ŧn)Ōģ˛ŊÍ(f¨´)ĖKĩÄĪŖÍûËųÔÚŖģĩĢÖĩĩÃ×ĸŌâĩÄĘĮWÔĒ ^(q¨ą)˛ĸδĐÎŗÉŊy(t¨¯ng)ŌģĩÄŊâQWų¸ųąžĐÔî}ĩÄC(j¨Š)ÖÆŖŦß žøŧŌŊY(ji¨Ļ)(g¨°u)ĐԸĸīßM(j¨Ŧn)ÕšžÂũŖŦß@ĸĻWÔĒ ^(q¨ą)ĩÄŗÖĀm(x¨´)Í(f¨´)ĖKĐÎŗÉÃ÷ī@ÍĪĀÛĄŖ

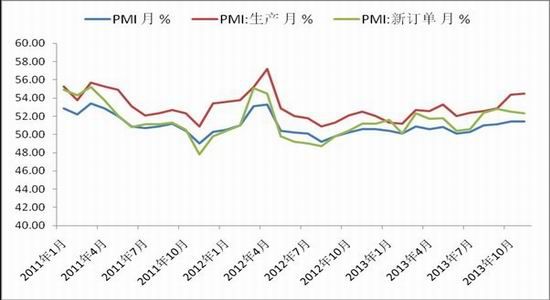

ĄĄĄĄ2.3 øČ(n¨¨i)Ŋ(j¨Šng)ú(j¨Ŧ)ŖēĩÍËŲÔöéLĩÄš¤I(y¨¨)Ŋ(j¨Šng)ú(j¨Ŧ)

ĄĄĄĄÖĐøēęĶ^Ŋ(j¨Šng)ú(j¨Ŧ)Ö¸Ë(bi¨Ąo)δŗöŦF(xi¨¤n)Ã÷ī@ĩÄÆŖČõ îB(t¨¤i)ŖŦ2013 ÄęšŲˇŊPMI Ö¸Ë(bi¨Ąo)ČĢÄęļŧžSŗÖÔÚ50 ŌÔÉĪĩÄËŽÆŊŖŦąíÃ÷ÖĐøēęĶ^Ŋ(j¨Šng)ú(j¨Ŧ)ŌŅŗõ˛ŊĖĶÚÆķˇ(w¨§n)ß\(y¨´n)ĐĐĩÄ îB(t¨¤i)ĄŖġÖíÖ¸ĩ(sh¨´)íŋ´ŖŦŽa(ch¨Ŗn)ŗöÖ¸ĩ(sh¨´)ĩÄģØÉũËŲļČ×îŋėŖŦąíÃ÷š¤I(y¨¨)ÆķI(y¨¨)ĻδíŪD(zhu¨Ŗn)ůĩÄîA(y¨´)ÆÚßM(j¨Ŧn)Ōģ˛ŊÔö(qi¨ĸng)ŖŦžÍI(y¨¨)Ö¸ĩ(sh¨´)ĩÄÆŊˇ(w¨§n)ģØÉũŌ˛ĻŊ(j¨Šng)ú(j¨Ŧ)ĩÄŗÖĀm(x¨´)Í(f¨´)ĖKĖᚊÁËģųĩA(ch¨ŗ)ŖŦŽa(ch¨Ŗn)ŗÉÆˇė´æÖ¸ĩ(sh¨´)6 ÔÂŌÔíĪÂŊĩÖÁ48%ËŽÆŊĪ¡ŊŖŦĖĶÚĪāĻÆĢĩÍËŽÆŊŖŦī@ĘžŊKļËĐčĮķ¸ÄÉÆŖŦÖÆÔėI(y¨¨)ČĨė´æēÁĻĶĐËųžŊâĄŖĩĢĐÂĶÎÖ¸ĩ(sh¨´)×Ô9 ÔÂŌÔíĩÄĪÂģŦ°ĩĘžŊ(j¨Šng)ú(j¨Ŧ)Í(f¨´)ĖKĩÄß^ŗĖŋÉÄÜŨ^éÍ(f¨´)ësĄŖ´ËÍâŖŦÄøČ(n¨¨i)š¤I(y¨¨)ÆķI(y¨¨)Ŋ(j¨Šng) Iĩ(sh¨´)ū(j¨´)íŋ´ŖŦąMšÜĀûŋî~ĀÛĶÔöËŲÅcÍųÄęĶŨm20%ĩÄËŽÆŊĪāČĨÉõßh(yu¨Ŗn)ŖŦĩĢ1-10 ÔÂŋĀû13.7%ĩÄĀÛĶÔöËŲČÔßh(yu¨Ŗn)ßh(yu¨Ŗn)ēÃĶÚČĨÄęÍŦÆÚ0.49%ĩÄÆŖČõB(t¨¤i)ŨŖŦš¤I(y¨¨)ÆķI(y¨¨)ĩÄŊ(j¨Šng) I îrĪāĻČĨÄęŌŅŊ(j¨Šng)ŗöŦF(xi¨¤n)Ã÷ī@¸ÄÉÆĄŖ

ĄĄĄĄÔÚÃ÷ÄęĩÄš¤×÷ˇŊÃæŖŦÖĐŅëĸĄ°Õ{(di¨¤o)ÕûŽa(ch¨Ŗn)I(y¨¨)ŊY(ji¨Ļ)(g¨°u)ĄąĖáÉũÖÁÖØüc(di¨Ŗn)ęP(gu¨Ąn)×ĸŧeŖŦÄČĨÄęĩÄĩÚČũÎģĖáÉũÖÁĩÚļūÎģŖŦÔÚąíĘöÉĪĶÉĄ°ŧĶŋėĄą¸Ä饰´ķÁĻĄąŖŦī@ĘžŗöŽa(ch¨Ŗn)I(y¨¨)ŊY(ji¨Ļ)(g¨°u)Õ{(di¨¤o)ÕûĩÄÆČĮĐĐÔĄŖĶĐÉĢĐĐI(y¨¨)ĶĐÍûŌĀŅß@Ōģ¡Ŋͨß^h(hu¨ĸn)ąŖÕûîDēŋsŽa(ch¨Ŗn)ÄÜŖŦßM(j¨Ŧn)Ōģ˛ŊĖÔĖÂäēķŽa(ch¨Ŗn)ÄÜĄŖ

ĄĄĄĄD12ŖēøČ(n¨¨i)PMI ĩ(sh¨´)ū(j¨´)

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄD13Ŗēš¤I(y¨¨)ÆķI(y¨¨)Ŋ(j¨Šng) Iĩ(sh¨´)ū(j¨´)

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄÎŌÕJ(r¨¨n)éŖŦøČ(n¨¨i)ēęĶ^Ŋ(j¨Šng)ú(j¨Ŧ)ÔÚÃ÷ÄęĀ^Ām(x¨´)žSŗÖÆĢůß\(y¨´n)ĐĐĘĮ´ķ¸ÅÂĘĘÂŧūŖŦĩĢëSÖøÕ{(di¨¤o)ŊY(ji¨Ļ)(g¨°u)´ëĘŠßM(j¨Ŧn)Ōģ˛Ŋŧ(x¨Ŧ)ģ¯ēÍÉîČëŖŦēÜëyÆÚ´ũšĖļ¨ŲYŽa(ch¨Ŗn)ÍļŲYĻŊ(j¨Šng)ú(j¨Ŧ)ÔöéLÆđĩŊ¸ü´ķĩÄ´ŲßM(j¨Ŧn)×÷ĶÃŖŦß@Ō˛ĪŪÖÆÁËš¤I(y¨¨)ŊđŲä\ĩÄ(sh¨Ē)ķwĐÔĐčĮķŖŦĩĢéLÆÚíŋ´ĶĐĀûĶÚĐĐI(y¨¨)ŗĘŦF(xi¨¤n)¸üŊĄŋĩĩÄ°l(f¨Ą)Õš?f¨¤n)îB(t¨¤i)ĄŖ

ĄĄĄĄČũĄĸģųąžÃæˇÖÎö

ĄĄĄĄČĢĮōĶČÆäĘĮÖĐøŖŦĐÂÔöŽa(ch¨Ŗn)ÄÜĩÄŋėËŲU(ku¨°)ēÍĩVÉŊÍļŲYĩÄÖđÄęÔöéLĻä\Ža(ch¨Ŗn)ÄÜØĢI(xi¨¤n)žŪ´ķŖŦĖĶÚÎŖC(j¨Š)Í(f¨´)ĖKÖĐĩÄČĢĮōŊ(j¨Šng)ú(j¨Ŧ)¸ú˛ģÉĪŽa(ch¨Ŗn)ÁŋĩÄÔöéL˛ŊˇĨŖŦ2013 ÄęČĢÄęžĢä\šŠĒ(y¨Šng)ŌĀČģß^ĘŖĄŖĩĢÄøëHãUä\ŅĐžŋĐĄŊMšĢ˛ŧĩÄĩ(sh¨´)ū(j¨´)íŋ´ŖŦČĢĮōžĢä\šŠĒ(y¨Šng)ß^ĘŖĘÕÕÃ÷ī@ŖŦÉõÖÁé_ĘŧŗöŦF(xi¨¤n)žoČąŦF(xi¨¤n)ĪķŖŦÕûķwß^ĘŖžÖÃæ×ÔŊņÄę8 Ô¡ŨēķąģŊKŊY(ji¨Ļ)ĄŖ×îĐÂŌģÆÚšĢ˛ŧĩÄÔÂķī@ĘžŖŦ2013 Äę1ĄĒ10 ÔÂČĢĮōä\ĘĐšŠĒ(y¨Šng)ļĖČą7.2 ČfŖŦļøČĨÄęÍŦÆÚĀÛĶß^ĘŖ254.3 ČfĄŖ

ĄĄĄĄD14ŖēžĢä\ß^ĘŖAĪōĘÕÕ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄ3.1 ä\žĢĩVĘĐöŖēÍâžoČ(n¨¨i)ËÉžÖÃæÃ÷ī@

ĄĄĄĄ3.1.1 øÍâä\žĢĩVÂÔī@žo

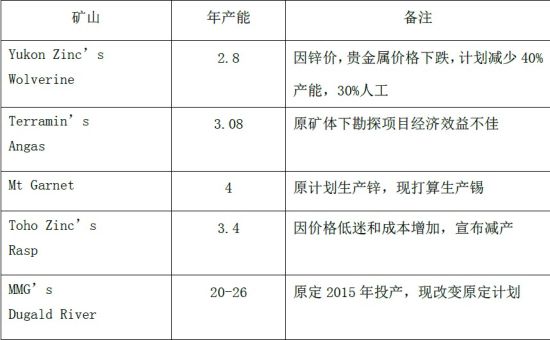

ĄĄĄĄ×Ô2013 ÄęÄęÖĐÆđŖŦøÍâ˛ŋˇÖ´ķĐÍĩVÉŊĩÄÛÃüŊKŊY(ji¨Ļ)§íŦF(xi¨¤n)ĶĐ(sh¨Ē)ëHŽa(ch¨Ŗn)ÄÜĩÄĪÂŊĩŖŦÁíŌģˇŊÃæÔÚĩÄÍļŽa(ch¨Ŗn)ēÍU(ku¨°)Ŋ¨ĩÄíÄŋ§íĩÄĐÂÔöŽa(ch¨Ŗn)ÄÜĶĐĪŪŖŦŌō´ËøÍâä\žĢĩVĩÄÔöÁŋÔÚδíĸëyŌÔM×ãĐčĮķĩÄÔöÁŋŖŦĪāęP(gu¨Ąn)C(j¨Š)(g¨°u)ÉõÖÁîA(y¨´)ĶÖÁ2016 Äęä\žĢĩVôÔöŽa(ch¨Ŗn)ÄÜ×îÉŲŋÉÄÜÖģĶвģĩŊ50 ČfŖŦÎŌĩÄŊy(t¨¯ng)Ķĩ(sh¨´)ū(j¨´)ī@ĘžŖŦŧ´ĘšŌÔ×îˇĶ^ĩÄîA(y¨´)Ķ×îļā˛ģūŗŦß^70 ČfĩÄËŽÆŊŖŦžoÄËÖÁļĖČąŖŦŋÉÄÜĻä\r(g¨°u)ŗÉÃ÷ī@֧ΥŖÄÎŌĘÕŧ¯ĩÄĩ(sh¨´)ū(j¨´)íŋ´ŖŦÄęŽa(ch¨Ŗn)ÄÜ25 ČfĩÄČĢĮōĘŽ´ķä\žĢĩVĩVÉŊÖŽŌģĩÄBrunswick ĩVŌŅĶÚŊņÄęļūŧžļČęP(gu¨Ąn)ÍŖŖŦļøPerseverance ēÍGolden Grove ĩČĩVÉŊĩÄä\ĩVŽa(ch¨Ŗn)ÁŋŌ˛ÔÚŗÖĀm(x¨´)ĪÂģŦĄŖ´ËÍâÃĀøŊ(j¨Šng)ú(j¨Ŧ)ŗÖĀm(x¨´)Í(f¨´)ĖK§(d¨Ŗo)ÖÂĩÄÕæ(sh¨Ē)ĀûÂĘÉĪĐĐŖŦĘšĩÃÖØŌĒŲFŊđŲ¸ąŽa(ch¨Ŗn)Æˇr¸ņąŠĩøŖŦŌō´ËÍļŽa(ch¨Ŗn)ŗÉąžÉĪÉũ˛ĸĘšĩÃĩVÉŊĶ¯ĀûÄÜÁĻŗöŦF(xi¨¤n)ĪÂŊĩŖŦĸ÷´ķĩVÉŊÉúŽa(ch¨Ŗn)ĶĩÄ׸üžÍŋɸQŌģļūŖŦŌō´Ëŧ´ĘšģųĶÚąŖĘØĩÄîA(y¨´)ÆÚŖŦøÍâä\žĢĩVšŠĒ(y¨Šng)´_(sh¨Ē)ČŨŌ×ŗöŦF(xi¨¤n)ļĖČąĄŖ

ĄĄĄĄD15Ŗēr¸ņĩÍÃÔÁîĩVÉŊ¸Ä×Ķ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦÉĪēŖĶĐÉĢžW(w¨Ŗng)

ĄĄĄĄ3.1.2 øČ(n¨¨i)ä\žĢĩVšŠĒ(y¨Šng)ČÔÆĢËÉ

ĄĄĄĄÖĐøä\žĢĩVĩÄ(sh¨Ē)ëHĮértĶĐËų˛ģÍŦĄŖĩVÉĖŗöĶÚąŖÕĪäNÁŋÅcžSĪĩŋÍôŋŧ]ŖŦ˛ĸδÃ÷ī@Õ{(di¨¤o)ŊĩŧĶš¤ŲM(f¨¨i)ķrŖŦ×ĀûŌĀČģˇeOŖŦøČ(n¨¨i)ŌąS˛ÉŲˇeOĐÔŨ^(qi¨ĸng)ŖŦä\žĢĩVąŖŗÖÖøÃ÷ī@ĩÄŲuˇŊĘĐöĖØÕ÷ĄŖøČ(n¨¨i)ä\žĢĩVšŠĒ(y¨Šng)ÔöËŲÄ2010 ÄęŌÔíŌģÖąžSŗÖÔÚ10%ŌÔÉĪ(2012 ÄęŗŦß^20%ŖŦ2013 Äę1-10ÔÂĀÛĶÍŦąČŌ˛ß_(d¨ĸ)ĩŊ10%ŌÔÉĪ)ŖŦļø2013 ÄęĩÄä\žĢĩVŊđŲÁŋß_(d¨ĸ)ĩŊŊü600 ČfĄŖŋŧ]ĩŊŨ^¸ßĩÄģųĩ(sh¨´)ŖŦČôÄÜōžSŗÖ¸ßÔöËŲŖŦÄĮôēÜëyÅĐļ¨ČĢĮōä\žĢĩVĘĐöĸßM(j¨Ŧn)Č뚊Ē(y¨Šng)žoČąĩÄ îB(t¨¤i)ĄŖČįšûŌĀū(j¨´)øëHãUä\ŅĐžŋĐĄŊMšĢ˛ŧĩÄĩ(sh¨´)ū(j¨´)ŖŦŧŲÔO(sh¨¨)ÖĐøä\žĢĩVšŠĒ(y¨Šng)ÄęžųÔöËŲÔÚ6%(ąŖĘØŧŲÔO(sh¨¨))×ķĶŌĩÄËŽÆŊŖŦÄĮôδíÖÁ2016 ÄęÖĐøžĢĩVšŠĒ(y¨Šng)ĸĪāĻ2013 ÄęÔöŧĶ110 ČfĄŖŋŧ]ÖĐøŌōËØŖŦ˛ĸŧŲÔO(sh¨¨)ČĢĮōä\žĢĩVĐčĮķŌĀÅfžSŗÖ4%×ķĶŌĩÄĩÍËŲÔöéLŖŦÄĮôšŠĒ(y¨Šng)ÁŋēÍĐčĮķÁŋĘĮÄÜōģųąžŗÖÆŊĩÄĄŖ

ĄĄĄĄD16ŖēÖĐøä\žĢĩVšŠĒ(y¨Šng)žSŗÖ¸ßÔöËŲ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦøŧŌŊy(t¨¯ng)ĶžÖ

ĄĄĄĄÎŌÕJ(r¨¨n)éŖŦĶÉĶÚÖĐøä\žĢĩVĘĐöąŖŗÖŨ^(qi¨ĸng)ĩÄÔöËŲŌÔŧ°øÍâä\žĢĩVAĶÚžoļĖČąĩÄžÖÃæŖŦÕûķwä\žĢĩVĩÄšŠĒ(y¨Šng)ÔöËŲŋÉÄÜÆĢĶÚÖĐĐÔŖŦß@ĸĀ^Ām(x¨´)ĶĐЧpÉŲß^ĘŖžÖÃæŖŦÄļøĖ§¸ßä\rÖØĐÄĄŖ

ĄĄĄĄ3.2 ä\ŌąĘĐöŖēŗÉąžÖ§ÎŌĀČģĶĐЧ

ĄĄĄĄŌąSĶB(t¨¤i)ˇŊÃæŖŦ×ÔÄęŗõŌÔíä\rĩÍÃÔŖŦŌąĖpÔŲ´Îī@ŦF(xi¨¤n)ŖŦé_š¤ÂĘŌ˛ÖđuˇÅžĄŖŧĶš¤ŲM(f¨¨i)ÅĮģ˛ÔÚ5000 ÔĒÉĪĪÂŖŦĘšĩÃŌąSˇŊÃæĖpÔŊ°l(f¨Ą)Ā(y¨ĸn)ÖØŖŦÁ÷ĶŲYŊđÁŋžoĄŖéÁËĒ(y¨Šng)ĻĀ§ëyžÖŨŖŦ˛ŋˇÖÉúŽa(ch¨Ŗn)žēręP(gu¨Ąn)é]ŖŦŽa(ch¨Ŗn)ÁŋĘÜĪŪÖÂĘš˛ŋˇÖšŠØĶÎŌ˛ŌÔÍâ˛ŋ˛ÉŲéÖ÷ŖŦĮŌŌōä\åVĀûŨ^ĩÍŖŦSŧŌÖØĐÄÖđuŪD(zhu¨Ŗn)Īōä\ēĪŊđŧ°ģ¯ˇĘĩČä\ĪÂĶÎŧ°¸ąŽa(ch¨Ŗn)ÆˇĩÄÉúŽa(ch¨Ŗn)îI(l¨Ģng)ĶōĄŖ

ĄĄĄĄ´ËÍâŖŦĐčŌĒÖØüc(di¨Ŗn)ŋŧ]ĩÄĘĮŌąSĩÄŗÉąžÖ§ÎŖŦÎŌŋŧ]ŗÉąžÖ§ÎĩÄßŨÔÚĶÚŖēr¸ņĩÍĶÚŗÉąžŖŦ´Ėŧ¤šŠĒ(y¨Šng)žo˛ĸĘšĩÚŠĐčĪāĻÆŊēâÉõÖÁļĖÆÚšŠĒ(y¨Šng)˛ģ×ãŖŦÄļø´ŲĘšr¸ņĩÃĩŊ֧βĸģØÉũĄŖ×÷éÖąŊĶÃæĻĪÂĶÎĩÄŌąSŖŦÖ÷ŌĒĶĐŌÔĪÂסNÃĢĀûíÔ´Ŗē

ĄĄĄĄ1Ąĸ˛ģĶrĩÄģØĘÕŊđŲŖēä\ŌąĩÄ(sh¨Ē)ëHģØĘÕÂĘé93%ŖŦĶrĪĩĩ(sh¨´)é85%ŖŦļøļāŗöíĩIJŋˇÖ˛ģūķwŦF(xi¨¤n)ÔÚä\žĢĩVĩÄĪāęP(gu¨Ąn)ēĪÍŦÖĐŖŦËã×÷ŌąSĘÕŌæĩÄŌģ˛ŋˇÖĄŖ

ĄĄĄĄ2Ąĸ¸ąŽa(ch¨Ŗn)ÆˇŖēŌąSÖØŌĒĩÄĀûíÔ´ŖŦÖ÷ŌĒ¸ąŽa(ch¨Ŗn)ÆˇĶĐÁōËáĄĸãyĄĸækĄĸãŖŦ¸ąŽa(ch¨Ŗn)ÆˇĩÄr¸ņ×ÔÄęŗõŌÔíļŧŗöŦF(xi¨¤n)ÁËŨ^´ķĩÄĪÂĐĐ×ßŨĄŖ

ĄĄĄĄD17ŖēŌąSä\ĩĸąŽa(ch¨Ŗn)ÆˇĘÕŌæ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦÖĐøßxĩVŧŧĐg(sh¨´)žW(w¨Ŗng)

ĄĄĄĄ3Ąĸ˛ģÍŦĩØ ^(q¨ą)ĩÄÉũŲNËŽŖēß@ĘĮÔÚä\žĢĩVÔÁĪŌÔÍâĩÄĘÕŌæŖŦÖ÷ŌĒĶÉĩØ ^(q¨ą)šŠĐčQļ¨ĄŖ

ĄĄĄĄøČ(n¨¨i)700 Čf×ķĶŌĩÄŌąŽa(ch¨Ŗn)ÄÜÖĐŖŦ×ÔĶĐĩVÉŊĩÄŽa(ch¨Ŗn)ÄܲģĩŊ100 ČfŖŦÎŌŋÉŌÔŌÔøČ(n¨¨i)ä\åVŦF(xi¨¤n)ŊđŗÉąžĶËãÄŖĐÍ×÷éŋŧÁŋĄŖÎŌøä\ŌąŌÔņˇ¨ŌąéÖ÷ŖŦÕŧąČ75%ŌÔÉĪŖŦÃÜé]šÄīL(f¨Ĩng) tÕŧ8%ŖŦØQšŪÕŧ14%ŖŦÆäËû3%ĄŖ¸÷ˇNŌąˇŊˇ¨ĩÄŗÉąž(g¨°u)ŗÉĪā˛î˛ģ´ķŖŦä\åVĩÄÖ÷ŌĒÉúŽa(ch¨Ŗn)ŗÉąží×ÔĶÚ˛ÄÁĪŲM(f¨¨i)ŖŦÕŧąČŗŦß^80%(ä\žĢĩVĄĸČŧÁĪĄĸĶÁĻŲM(f¨¨i))ŖŦÖąŊĶŲM(f¨¨i)ĶÃÕŧ6%ŖŦČËš¤ŲM(f¨¨i)Õŧ2-3%ŖŦÆäËûÕŧ10%ÉĪĪÂĄŖÔÚ˛ÄÁĪŲM(f¨¨i)ÖĐŖŦČŧÁĪĄĸĶÁĻŲM(f¨¨i)ÕŧąČŨ^ĐĄŖŦä\žĢĩVÕŧąČ×î´ķŖŦß_(d¨ĸ)ĩŊŋŗÉąžĩÄ70%×ķĶŌĄŖŋŧ]ĩŊŊņÄęŌÔíÔ˛ÄÁĪŗÉąžēÍÁōËáĄĸŲFŊđŲĩȸąŽa(ch¨Ŗn)ÆˇĘÕŌæ×ģ¯ŖŦ2013 Äęä\ĩVÍęČĢŌĀŲÍâŲĩÄÉĪĘĐšĢËžŧĶā(qu¨ĸn)ÆŊžųŗÉąžÔÚ1.45 ČfÔĒ¸ŊŊüŖŦ×ÔĶĐĩVšĢËžĩÄŧĶā(qu¨ĸn)ÆŊžųŗÉąžÔÚ1.4 ČfÔĒÉĪĪÂĄŖŽ(d¨Ąng)×ÔĶĐĩVŗÉąžžąģĶ|ŧ°rŖŦä\ŌąĐĐI(y¨¨)ĸČĢÃæĖpŖŦä\šŠĒ(y¨Šng)ß^ĘŖžÖÃæĸĶÉĶÚŽa(ch¨Ŗn)ÁŋĩÄĪÂŊĩļøŤŪD(zhu¨Ŗn)ĄŖ

ĄĄĄĄÎŌÕJ(r¨¨n)éŖŦÉúŽa(ch¨Ŗn)ŗÉąžĻĶÚÆÚrĶĐÖøŨ^(qi¨ĸng)ĩÄÖ§Î×÷ĶÃŖŦĻĶÚÖĐÆÚÕ{(di¨¤o)ÕûŖŦÆÚrÍųÍųÔÚŗÉąž ^(q¨ą)Ķō¸ŊŊüĐÎŗÉĩײŋĄŖ

ĄĄĄĄ3.3 ä\ĪÂĶÎĘĐöŖēĩÍËŲŗÉéLĐÔ

ĄĄĄĄÖĐøĘĮČĢĮōŊđŲĪûŲM(f¨¨i)ĩÄĩÚŌģ´ķøŖŦß^ČĨĘŽÄęŖŦŊđŲĪûŲM(f¨¨i)ĩÄÔöÁŋ×ēõŊ^´ķ˛ŋˇÖí×ÔÖĐøŖŦÖĐøĐčĮķĘĮQļ¨ŊđŲ×ßŨĩÄęP(gu¨Ąn)æIŌōËØĄŖÄĐÂŌģÃîI(l¨Ģng)§(d¨Ŗo)ČËÉĪÅ_ēķŌģĪĩÁĐÕū˛ß´ëĘŠíŋ´ŖŦÖĐøδíŊ(j¨Šng)ú(j¨Ŧ)ÔöËŲpžĘĮ´ķ¸ÅÂĘĘÂŧūŖŦĻĶÚGDP îA(y¨´)ÆÚÄŋË(bi¨Ąo)7.5%ĩÄËŽÆŊŖŦŌ˛ī@ĘžÁËÕū¸ŽĻĶÚŊ(j¨Šng)ú(j¨Ŧ)ĪÂģŦ¸ü¸ßĩÄČŨČĖŗĖļČŌÔŧ°˛ģÔŲáÖÔĶÚ´ķŌ(gu¨Š)ÄŖ´Ėŧ¤Õū˛ßĩÄB(t¨¤i)ļČŖŦŊY(ji¨Ļ)(g¨°u)ĐÔĩÄÕ{(di¨¤o)ÕûęÍ´Ō˛ĪŪÖÆÁËøČ(n¨¨i)ä\ĪÂĶÎĪûŲM(f¨¨i)ÔöËŲŖŦŊØÖšŊņÄę11 ÔÂĩ×ŖŦøČ(n¨¨i)ä\ĪûŲM(f¨¨i)ąŖŗÖÖøÂÔēÃĶÚČĨÄęĩÄģÖÍ(f¨´)ĐÔÔöËŲĄŖ

ĄĄĄĄŗõŧĪûŲM(f¨¨i)ˇŊÃæŖŦåä\°åĘĮžĢä\ĪûŲM(f¨¨i)ĩÄ×î´ķîI(l¨Ģng)ĶōŖŦÕŧžĢä\ĪûŲM(f¨¨i)ŋÁŋĩÄ50%ŌÔÉĪĄŖĶÉDÖĐĩÄĩ(sh¨´)ū(j¨´)ŋÉŌÔŋ´ŗöŖŦ2013 ÄęŌÔíÎŌøåä\°åÉúŽa(ch¨Ŗn)ŗĘŦF(xi¨¤n)ŋėËŲÔöéLŨî^ŖŦĩ(sh¨´)ū(j¨´)ī@ĘžŖŦ1-11 ÔÂŖŦÎŌøåä\°åŽa(ch¨Ŗn)ÁŋĀÛĶ3895.39 ČfŖŦĪāĻĶÚČĨÄęÍŦąČÔöˇųß_(d¨ĸ)ĩŊ13%Ŗģ×Ô6 Ô¡ŨŌÔíŖŦåä\°åŽa(ch¨Ŗn)ÁŋŗÖĀm(x¨´)žSŗÖÔÚ350 ČfŌÔÉĪĩĸßÎģĄŖÔÚĪÂĶÎåä\SŧŌ¸ÄĶÃä\ēĪŊđåĶģōĪĄÍÁåĶŖŦĘšÕûķwåĶēņļČĪÂŊĩ˛ģĀûĶÚžĢä\ĪûŲM(f¨¨i)ŌÔŧ°ŊņÄęøČ(n¨¨i)ēęĶ^Ŋ(j¨Šng)ú(j¨Ŧ)pËŲŌÔŧ°ˇŋĩØŽa(ch¨Ŗn)¸ßēÕū˛ßąŗž°ĪÂŖŦåä\°åŌĀČģąŖŗÖŨ^ŋėÔöËŲŨ^é˛ģŌ×ŖŦēÃĶÚÄęŗõîA(y¨´)ÆÚĄŖ

ĄĄĄĄD18ŖēŗõŧĪûŲM(f¨¨i)(g¨°u)ŗÉ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØ

ĄĄĄĄD19Ŗēåä\°åŽa(ch¨Ŗn)Áŋŧ°ÍŦąČ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦøŧŌŊy(t¨¯ng)ĶžÖ

ĄĄĄĄŊKļËĪûŲM(f¨¨i)ˇŊÃæŖŦÆûÜē͡ŋĩØŽa(ch¨Ŗn)ĪûŲM(f¨¨i)ÕŧąČŗŦß^ŋÁŋĩÄ60%ŌÔÉĪŖŦČÔĘĮĶ°íä\rĩÄÖ÷ŌĒŌōËØĄŖ2013 ÄęŖŦÎŌøÆûÜI(y¨¨)ŋķwąŖŗÖĪāĻÆŊˇ(w¨§n)ÔöéLŖŦĩ(sh¨´)ū(j¨´)ī@Ęž1-11 ÔÂÎŌøÆûÜŽa(ch¨Ŗn)äNŋÁŋˇÖeß_(d¨ĸ)ĩŊ1998.84 ČfŨvēÍ1985.91 ČfŨvŖŦÔÚ3 ÔÂŽa(ch¨Ŗn)äNÖĩß_(d¨ĸ)ĩŊÄęŗõŌÔíĩÄ×î¸ßÖĩŌÔēķŖŦĪ°ëÄęh(hu¨ĸn)ąČëmŗĘŦF(xi¨¤n)Ōģļ¨ŗĖļČĩÄĪÂŊĩŖŦĩĢÍŦąČŌĀČģąŖŗÖˇ(w¨§n)ļ¨ĩÄÔöéLĄŖČĢÄę14%ËŽÆŊēÃĶÚÄęŗõîA(y¨´)ÆÚŖŦĐĐI(y¨¨)ŗĘŦF(xi¨¤n)ŗöŽa(ch¨Ŗn)äNÉÍúĩÄ îB(t¨¤i)ĄŖÕûķwíŋ´ŖŦÆûÜI(y¨¨)ÔÂļČŽa(ch¨Ŗn)Áŋ´ķŧsÔÚ150 ČfŨv-180 ČfŨv×ķĶŌžSŗÖŧžš(ji¨Ļ)ĐÔÕđĘŖŦĖáÕņÁËĪāĒ(y¨Šng)åä\°åĩÄĐčĮķĄŖ˛ģß^ëSÖøŗĮĘĐÆûÜíĶĐÂĘĩÄĖáÉũŌÔŧ°2014 Äę˛ŋˇÖŗĮĘĐĪŪŲēÍÖÎŲ´ëĘŠĩÄßM(j¨Ŧn)Ōģ˛ŊŗöÅ_ŖŦîA(y¨´)ĶÎŌøÆûÜĐĐI(y¨¨)Ā^Ām(x¨´)ŋėËŲÔöéLĩÄŋÉÄÜĐÔ˛ģ´ķŖŦŋķwĪāĻÆŊˇ(w¨§n)ĩÄÔöËŲĸĻä\ĩÄĐčĮķ§íŌģļ¨ĩÄ֧ΥŖ

ĄĄĄĄD20ŖēøČ(n¨¨i)ÆûÜŽa(ch¨Ŗn)äNÁŋ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦÖĐøÆûÜI(y¨¨) f(xi¨Ļ)ū

ĄĄĄĄˇŋĩØŽa(ch¨Ŗn)ˇŊÃæŖŦ2013 Äę1-10 Ô¡ŨŖŦČĢøˇŋĩØŽa(ch¨Ŗn)é_°l(f¨Ą)ÍļŲY68693 |ÔĒŖŦÍŦąČÔöéL19.2%ŖŦÔöËŲąČ1-9 Ô¡ŨģØÂä0.5 °ŲˇÖüc(di¨Ŗn)ĄŖÆäÖĐŖŦץÕŦÍļŲY47222 |ÔĒŖŦÔöéL18.9%ŖŦÔöËŲģØÂä0.6°ŲˇÖüc(di¨Ŗn)ŖŦÕŧˇŋĩØŽa(ch¨Ŗn)é_°l(f¨Ą)ÍļŲYĩÄąČÖØé68.7%ĄŖ

ĄĄĄĄˇŋĩØŽa(ch¨Ŗn)é_°l(f¨Ą)ÍļŲYÔöéLÖ÷ŌĒĶĐɡŊÃæÔŌōŖēŌģĘĮŌģžÖØüc(di¨Ŗn)ŗĮĘĐ(sh¨Ē)ʊץÕŦĪŪŲĩÄąŗž°ĪÂŖŦ˛ŋˇÖé_°l(f¨Ą)ÉĖÕ{(di¨¤o)Õûđ(zh¨¤n)ÂÔ˛ŧžÖŖŦÍļŲYŪD(zhu¨Ŗn)đ(zh¨¤n)ĩŊļūĄĸČũĄĸËÄžŗĮĘĐŖģļūĘĮ˛ŋˇÖé_°l(f¨Ą)ÉĖēÍÍļŲYÕߡŋŌĀÅfĻŗĮæ(zh¨¨n)ģ¯ÍļŲYŗÖĶСĶ^îA(y¨´)ÆÚŖŦÍŦrŌŅé_š¤íÄŋĻēķĀm(x¨´)ÍļŲYŌ˛ĶĐÃ÷ī@ĩÄTĐÔÍÆĶĄŖĩĢÄČĢøĩġŋrˇÖÎöŖŦŊņÄęÄęŗõĩÄrēōŖŦČĢø°üĀ¨ÉĖI(y¨¨)ĩØŽa(ch¨Ŗn)ĩġŋrÔÚČ(n¨¨i)ŖŦŌģļūČũËÄžĩÄqˇų´ķ¸ÅĘĮ18.8%ŖģŊØÖš11 Ô¡ŨŖŦ×îĐÂĩÄĩ(sh¨´)ū(j¨´)ī@ĘžˇŋrqˇųÖģĶĐ8.1%ĄŖĶÉ´ËŋÉŌŖŦąMšÜqˇųŌĀÅf´æÔÚŖŦĩĢÍŦąČĪÂŊĩĘŽˇÖÃ÷ī@ĄŖ

ĄĄĄĄÎŌÕJ(r¨¨n)éŖŦëSÖø2014 ÄęÁ÷ĶĐÔžoŋsŖŦĩÖŅēŲJŋîĀûÂĘĸūÉĪÉũŖŦ°´ŊŌŲŲIĸūßM(j¨Ŧn)Ōģ˛ŊpÉŲŖģ˛ĸĮŌëSÖø˛ŋˇÖŗĮĘĐÕū¸ŽąíĘžéÁËŌÖÖÆˇŋrÉĪqŖŦÍÁĩØšŠŊoŋÉÄÜÔÚ2013 ÄęĩÄģųĩA(ch¨ŗ)ÉĪĖá¸ß15%ŌÔÉĪŖŦ2014 Äęˇŋrŧ°ÆäŲŲIÁĻļŧŋÉÄÜßM(j¨Ŧn)Ōģ˛ŊÃæÅRÕđĘĪÂĐĐžÖÃæŖŦēÜëyĻä\ĐčĮķ(g¨°u)ŗÉÃ÷ī@ĀûēÃĄŖ

ĄĄĄĄD21ŖēøČ(n¨¨i)ˇŋĩØŽa(ch¨Ŗn)ĩ(sh¨´)ū(j¨´)

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦøŧŌŊy(t¨¯ng)ĶžÖ

ĄĄĄĄ3.3 ČĨė´æßM(j¨Ŧn)ŗĖŗÖĀm(x¨´) ß^ĘŖŽa(ch¨Ŗn)ÄÜēÁĻČÔÔÚ

ĄĄĄĄLME ä\ė´æÔÚŊņÄęĪÂŊĩÁËŧs30 Čf(ÎŌëyŌÔĩÃÖĒδąģ(sh¨Ē)ëHĪûŲM(f¨¨i)ĩÄë[ĐÎė´æĶĐļāÉŲ)ŖŦLME ä\ėĖĶÚ´æÔÚ92 ČfĩÄĪāĻĩÍÎģŖŦä\r¸ņŌ˛Ōō´ËĘÜĩŊÃ÷ī@Ö§ÎŖģøČ(n¨¨i)ˇŊÃæŖŦļūŧžļČŌÔíÉĪÆÚËųė´æÅcûä\r¸ņŗĘŦF(xi¨¤n)ÍŦĪōĩÄš˛ÍŦ×ßĩÍĩÄžÖÃæĄŖÔÚČĢĮōČõÍ(f¨´)ĖKĩÄÕûķwh(hu¨ĸn)žŗĪÂŖŦøČ(n¨¨i)Ŋ(j¨Šng)ú(j¨Ŧ)Ō˛ĘÜĩŊÁËŌģļ¨Ķ°íŖŦĪÂĶÎĪûŲM(f¨¨i)˛ģÕņÍĪĀÛŦF(xi¨¤n)ä\ĐčĮķĄŖä\rŗÖĀm(x¨´)ĪÂĩøŖŦ§(d¨Ŗo)ÖÂŌąSĀûĘÜpŖŦŧŧĪ§ĘÛpŽa(ch¨Ŗn)ŖŦß@ÖąŊĶ§(d¨Ŗo)ÖÂĘĐöÉĪÁ÷ͨĩÄä\åV´ķˇųpÉŲŖŦŦF(xi¨¤n)ØŊģŌ×ĀäĮåŖŦĪÂĶÎéÁËąŖ×CÉúŽa(ch¨Ŗn)ͨß^ÆÚØŊģ¸îĢ@ĩÃŦF(xi¨¤n)ØŖŦÖÂĘšŊģŌ×Ëųė´æĪÂŊĩŖŦä\ĘĐÕûķwžÍĘĮŌģ˛ģāČĨė´æĩÄß^ŗĖŖŦÄŋĮ°ĪāĻÆĢĩÍĩÄ(sh¨Ē)ëHė´æČŨŌ×ĻŦF(xi¨¤n)Ø(g¨°u)ŗÉ֧ΥŖ

ĄĄĄĄÉĪēŖĶĐÉĢžW(w¨Ŗng)Õ{(di¨¤o)ŅĐĩ(sh¨´)ū(j¨´)ī@ĘžŖŦÖ÷ŌĒĩØ ^(q¨ą)ė´æÄÄęČ(n¨¨i)¸ßüc(di¨Ŗn)ĪÂŊĩÁËŧs17 ČfŖŦĪāĻĶÚvʡ¸ßüc(di¨Ŗn)tĪÂŊĩÁËŊü30 ČfÖÁ35 ČfËŽÆŊŖŦß@ĘšĩÃĪ°ëÄęŦF(xi¨¤n)ØÉũËŽąíŦF(xi¨¤n)ŗöÃ÷ī@ĩÄŗÖĀm(x¨´)ĐÔŖŦÉĪēŖĩØ ^(q¨ą)ÉũËŽéLÆÚžSŗÖÔÚ100 ÔĒ/ŌÔÉĪËŽÆŊĄŖÔÚĘĐöŊ(j¨Šng)vÁË´ķŧsÉÄęļāĩÄČĨė´æēķŖŦĘŖĶāė´æĶÉĶÚÆĢ¸ßĩÄÎüŧ{ļÚØŗÉąžĘšSÉĖČŨŌ×ŗöŦF(xi¨¤n)Ī§ĘÛĮéžwĄŖ

ĄĄĄĄĩĢøČ(n¨¨i)ß^ĘŖŽa(ch¨Ŗn)ÄÜēÁĻČÔÔÚŖŦß@Ö÷ŌĒąíŦF(xi¨¤n)ÔÚä\žĢĩVĩÄšŠĒ(y¨Šng)ÔöËŲ(qi¨ĸng)ÅĩÄĘÂ(sh¨Ē)ŖŦß@ŋÉÄܧĶøČ(n¨¨i)ŧĶš¤ŲM(f¨¨i)´æÔÚéLÆÚÉĪÉũŋÉÄÜŖŦÄļø´Ėŧ¤ŌąŽa(ch¨Ŗn)ÄÜßM(j¨Ŧn)Ōģ˛ŊáˇÅĄŖĐÂÔöŽa(ch¨Ŗn)ÄܡŊÃæŖŦąMšÜĘÜĩŊŊņÄęŌÔír¸ņĩÍÃÔĶ°íøČ(n¨¨i)˛ĸoĐÂĩÄŌąSÔöŊ¨ĶŖŦ˛ĸĮŌĪāĒ(y¨Šng)ĩÄĶ˛ģÉŲąģērÍÆßtŖŦĩĢÄŋĮ°šĢé_ĩÄĐÅĪĸī@ĘžņYēęä\æNĩÄūÉä\ĩVĄĸēĶŗØÄĪˇŊŌąŽa(ch¨Ŗn)ÄÜŊü20 ČfU(ku¨°)Ŋ¨ŌŅŊ(j¨Šng)ß_(d¨ĸ)ŗÉŖŦÉŊ|üSŊđĄĸÔÆÄĪČđûŌ˛¸÷ĶĐ10 ČfŽa(ch¨Ŗn)ÄÜŊ¨ŗÉĄŖČôēķĘĐr¸ņÄÜßM(j¨Ŧn)Ōģ˛ŊÉĪĐĐĸˇ´ļøū´Ėŧ¤ß@ĐŠŽa(ch¨Ŗn)ÄÜÍļŽa(ch¨Ŗn)ŖŦÄļøĪŪÖÆr¸ņ´ķˇųĩÄÉĪĐĐĄŖ

ĄĄĄĄÎŌÕJ(r¨¨n)éŖŦēÖÆä\rÉĪqĩÄÖ÷ŌĒŌōËØÖŽŌģė´æÁŋŌōËØÔÚpČõŖŦr¸ņĩÄĪÂĐĐŋÕégĘÜĩŊÆĢĩÍė´æÁŋĩÄÃ÷ī@Ö§ÎŖŦĩĢøČ(n¨¨i)ß^ĘŖŽa(ch¨Ŗn)ÄÜĩÄ´æÔÚĘšĩÃÃ÷ÄęĘĐö´ķˇųÉĪĐĐĩÄëyļČŨ^´ķĄŖ

ĄĄĄĄD22ŖēLME ė´æŗöŦF(xi¨¤n)ĪÂģŦ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄD23ŖēÆĢĩÍĩÄė´æĻŦF(xi¨¤n)Ør¸ņ(g¨°u)ŗÉŨ^(qi¨ĸng)Ö§Î

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄD24ŖēÖ÷ŌĒĩØ ^(q¨ą)ė´æ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦÉĪēŖĶĐÉĢžW(w¨Ŗng)

ĄĄĄĄ3.4 ČÚŲYä\Ö÷§(d¨Ŗo)ßM(j¨Ŧn)ŋÚ

ĄĄĄĄēŖęP(gu¨Ąn)ĩ(sh¨´)ū(j¨´)ī@ĘžŖŦ1-11 ÔÂÖĐøßM(j¨Ŧn)ŋÚžĢä\ĀÛĶ562,881 ŖŦĀÛĶÍŦąČÔöŧĶ26%ĄŖß@Ö÷ŌĒĘĮĩÃŌæĶÚä\ßM(j¨Ŧn)ŋÚĖ×Āû´°ŋÚ´ōé_ŧ°ä\ČÚŲYI(y¨¨)Õ(w¨´)ĩÄÔöéLĄŖ˛ģß^Ōō?y¨¤n)éÄŋĮ°ä\rÍâ¸ßČ(n¨¨i)ĩÍŖŦŲIä\ûä\ĩÄĖ×ĀûĐĐéĘšĩÃûąČÖĩÔŲļČ×ßĩÍŖŦļøßM(j¨Ŧn)ŋÚä\ĩŊ°ļÉũËŽ×߸ßŧ°ãyĐĐĻČÚŲYŲQ(m¨¤o)Ō×é_žßĐÅĶÃ×CĘÕžoŌ˛ĻßM(j¨Ŧn)ŋÚä\ĐĐé˛ģĀûĄŖ

ĄĄĄĄĩĢĐčŌĒÖ¸ŗöĩÄĘĮÍâ RžÖĐÂŌ(gu¨Š)˛ĸ˛ģÄÜĸųąžÉĪ¸Äץ°ÖĐøČÚŲYŊģŌץąĩÄ îrŖŦ¸üÕ˛ģÉĪ¸ßĘĸËųŅÔĩÄĄ°ŊKŊY(ji¨Ļ)ÖĐøČ(n¨¨i)ĩØČÚŲYŊģŌץąĄŖŋŧ]ĩŊä\ĩÄŪD(zhu¨Ŗn)ŋÚŲQ(m¨¤o)Ō×ÕŧąČ˛ģ¸ßŖŦîA(y¨´)ĶĐÅĶÃ×CĘÕžoĻßM(j¨Ŧn)ŋÚä\Ķ°íĶĐĪŪŖŦļøČËÃņÅδíČÔžßéLÆÚÉũÖĩŋÕégŖŦß@Ļä\ßM(j¨Ŧn)ŋÚéLÆÚĶĐĀûĄŖ

ĄĄĄĄD25Ŗēä\ûąČ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦwind

ĄĄĄĄD26ŖēÖĐøžĢä\ßM(j¨Ŧn)ŋÚÁŋ

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦÖĐøēŖęP(gu¨Ąn)

ĄĄĄĄ3.5 Õū˛ßĶ°í

ĄĄĄĄ3.5.1 LME Ō(gu¨Š)tĐŪ¸ÄĩÄĶ°í

ĄĄĄĄ7 ÔÂŗõŖŦļØŊđŲŊģŌ×ËųáĻÆä}ėŨēōĖáØrégß^éLĩÄî}ĖáŗöÁËŌģíŊâQ×h°¸ŖŦļØrég11 ÔÂ7 ČÕŖŦęP(gu¨Ąn)ĶÚžßķwŌ(gu¨Š)tˇŊÃæŖŦ LME °l(f¨Ą)˛ŧ×ĸÔ}ė}ĻšÜĀíĐÂŌ(gu¨Š)ŖŦͨß^ÔO(sh¨¨)ļ¨(qi¨ĸng)ÖÆî~ÍâŗöėÁŋŖŦ˛ĸÃ÷´_ĸ}ėĩÄŨēōĖáØÆÚÄ×îŗõĖá×hĩÄŗŦß^100 ĖėŋsļĖÖÁ50 ĖėŖŦąŖÁôĖá¸ßĖØļ¨}ėŗöėŌĒĮķĩÄā(qu¨ĸn)ĀûŖŦß@ŌâÎļÖøLME ĻÆä}ėĩÄŗöØËŲļČŌĒĮķßM(j¨Ŧn)Ōģ˛ŊĖá¸ßĄŖąíÃæÉĪŖŦLMEĐÂŌ(gu¨Š)ūŧĶËŲŊđŲÁ÷ŗöŖŦēĩÍÄŋĮ°Ũ^¸ßĩÄŲQ(m¨¤o)Ō×ÉũËŽŖŦĻŊđŲr¸ņ˛ģĀûĄŖ(sh¨Ē)ëHÉĪŖŦĐÂŌ(gu¨Š)ģō´ŲĘš}ĻØÎīĩÄŗÖĶĐÕßĸØÎīŪD(zhu¨Ŗn)ŌÆÖÁLME ķwĪĩŌÔÍâĩÄ}ėŌÔÖ\ČĄĀûŌæŖŦßM(j¨Ŧn)ļøĪŪÖÆ(sh¨Ē)ëHÁ÷ČëŦF(xi¨¤n)ØĘĐöĩÄĩ(sh¨´)ÁŋĄŖ

ĄĄĄĄ3.5.2 øČ(n¨¨i)ŋÉÄÜĐÔĘÕĻÕū˛ßĩÄĶ°í

ĄĄĄĄĘÕĻĪāŽ(d¨Ąng)ĶÚÔÚļĖÆÚČ(n¨¨i)ĘĐöĐčĮķŗöŦF(xi¨¤n)Íģ°l(f¨Ą)ĐÔÔöéLŖŦÄÜōÍÆĶr¸ņļĖēÉĪqĄŖøŧŌĻäžÖͨŗŖūÔÚä\rŨ^ĩÍré_ĘŧĘÕĻŖŦĶÉĶÚä\ĩÄđ(zh¨¤n)ÂÔĐÔĻäĩØÎģŖŦąØíŋŧ]øŧŌĩÄĘÕĻÕū˛ßĄŖļĖÆÚíŋ´ŖŦĘÕĻÕū˛ßŗöÅ_ĩÄrÆÚͨŗŖŌ˛ĘĮĘĐöĐčĮķÆŖČõĩÄh(hu¨ĸn)žŗŖŦ×÷éĪûĪĸĐÔŗ´×÷î}˛ÄūŌũ°l(f¨Ą)ŧąqŧąĩøŖŦĩĢ˛ģū¸Ä×ĘĐöÖĐéLÆÚšŠĐč¸ņžÖŖŦŌō?y¨¤n)éĘÕĻĩÄä\˛ĸ]ĶĐąģĪûŲM(f¨¨i)ŖŦÖģĘĮērąģæiļ¨ĄŖ

ĄĄĄĄD27ŖēĘÕĻĪûĪĸŗöÅ_ĘĐöļĖÆÚ¸ņžÖ

ĄĄĄĄÕū¸ŽÍ¨ß^ĘÕĻĩġŊĘŊŖŦÔÚŌģļ¨ŗĖļČÉĪžŊâÁ˲ŋˇÖÆķI(y¨¨)ĩÄŲYŊđēÁĻŖŦĩĢĻĶÚĘĐöšŠĐčĮérĶ°íĶĐĪŪĄŖęP(gu¨Ąn)ĶÚĘĐö÷ÂÔÚ2014 ÄęļČøĻžÖŌÔŧ°ĩØˇŊÕū¸ŽŋÉÄÜÕšé_ëAļÎĐÔĘÕĻĩÄĪûĪĸŖŦÎŌîA(y¨´)ĶÔÚÁŋÉĪ˛ģūĶĐ´ķˇųÔöŧĶŖŦŋÉÄÜžSŗÖŌÔÍų10 Čf×ķĶŌĩÄËŽÆŊĄŖŽ(d¨Ąng)Į°øČ(n¨¨i)ä\ĘĐĩÄķ¸æė´æé25 ČfŖŦļøÉįūė´æ¸ßĶÚ40 ČfĄŖĘÕĻÁŋŨ^ÖŽĶÚė´æÁŋŖŦÕŧąČÆĢĩÍĄŖ´ËÍâŖŦøČ(n¨¨i)ä\ŌąÆķI(y¨¨)ĩÄé_š¤ÂĘÔÚ70%ÉĪĪÂŖŦēÃĶÚČĨÄęÍŦÆÚËŽÆŊŖŦŌō?y¨¤n)éŽa(ch¨Ŗn)ÄÜU(ku¨°)ŖŦ(sh¨Ē)ëHŽa(ch¨Ŗn)ÁŋŌ˛Ũ^ˇ(w¨§n)ļ¨ŖŦžSŗÖÔÚ40 ČfŌÔÉĪĩÄËŽÆŊĄŖĘÕĻąMšÜļĖrégpÉŲÁËä\åVšŠĒ(y¨Šng)ÁŋŖŦĩĢČąŋÚŌ˛ĸēÜŋėÔÚĐÂĩÄŽa(ch¨Ŗn)ÁŋÖĐŅa(b¨ŗ)ģØíŖŦëyŌÔĶĐЧ¸ÄÉÆšŠĐč¸ņžÖĄŖ

ĄĄĄĄČũĄĸĐĐĮéÕšÍû

ĄĄĄĄD28Ŗēûä\ßBČũČÕK žD

ĄĄĄĄĩ(sh¨´)ū(j¨´)íÔ´ŖēĖėīL(f¨Ĩng)ÆÚØŖŦ˛ŠŪÄ´ķ

ĄĄĄĄēęĶ^ÉĪŋ´ŖŦÃĀÂ(li¨ĸn)ĻĩÄQE Ō(gu¨Š)ÄŖĩÄŗÖĀm(x¨´)Õ{(di¨¤o)ÕûēÍWÖŪŊ(j¨Šng)ú(j¨Ŧ)ČõÍ(f¨´)ĖKĪÂĩÄËÉîA(y¨´)ÆÚŽa(ch¨Ŗn)ÉúÁËÃ÷ī@ĩÄØÅÕū˛ß˛îŽĐÔŖŦß@ĸ§(d¨Ŗo)ÖÂÃĀÖ¸ŋÉÄÜÖØĘ°ÖĐÆÚÉũŨŖŦ˛ģĀûĶÚûä\ĩČģųąžŊđŲÕšé_´ķŌ(gu¨Š)ÄŖˇ´ĄŖøČ(n¨¨i)ĐÂŌģÃîI(l¨Ģng)§(d¨Ŗo)°ā×ĶÉĪÅ_ēķŖŦŌ˛˛ģÔŲáÖÔĶÚ´ķŌ(gu¨Š)ÄŖĩÄŊ(j¨Šng)ú(j¨Ŧ)´Ėŧ¤Õū˛ßŖŦļø°ŅÖØĐġÅÔÚēĪĀíĩÄŲYÔ´ÅäÖÃēÍŊ(j¨Šng)ú(j¨Ŧ)ŊY(ji¨Ļ)(g¨°u)Õ{(di¨¤o)ÕûˇŊÃæŖŦÕū˛ßĐÔŧtĀûëyŌŖŦøČ(n¨¨i)žĢä\ąíĶ^ĪûŲM(f¨¨i)ëyŌÔžSŗÖ¸ßÔöËŲŖŦÔÚÕûķwŊ(j¨Šng)ú(j¨Ŧ)ÔöËŲˇÅžŗÉéŗŖB(t¨¤i)ĩÄ´ķąŗž°ĪÂŖŦä\rĩײŋĖ§¸ßĩÄÉĪqŋÕégŌ˛Ũ^éĘÜĪŪĄŖ

ĄĄĄĄŽa(ch¨Ŗn)I(y¨¨)ĶÃæŖŦČĢĮō´ķąŗž°ĪÂĩÄä\šŠĒ(y¨Šng)ÔöËŲÆĢÖĐĐÔĸĶĐĀûĶÚžŊ⚊Ē(y¨Šng)ß^ĘŖžÖÃæŖŦÖ§Îûä\ĩײŋĖ§¸ßŖŦĩĢĪÂĶÎĐčĮķžSŗÖĩÍËŲÔöéLĸĪŪÖÆûä\ˇ´¸ßļČŖŦîA(y¨´)Ķδíä\rŋÉÄÜúĀ@šŠĒ(y¨Šng)ÃæŌōËØĩÄ×ģ¯ļøÕšé_ĐĄˇųĖ§ÉũĐĐĮéĄŖ

ĄĄĄĄĖėīL(f¨Ĩng)ÆÚØ ęũ

ĐÂĀËÂÃ÷Ŗē´ËĪûĪĸĪĩŪD(zhu¨Ŗn)Ũd×ÔĐÂĀËēĪ×÷ÃŊķwŖŦĐÂĀËžW(w¨Ŗng)ĩĮŨd´ËÎÄŗöĶÚ÷ßf¸üļāĐÅĪĸÖŽÄŋĩÄŖŦ˛ĸ˛ģŌâÎļÖøŲÍŦÆäĶ^üc(di¨Ŗn)ģō×C(sh¨Ē)ÆäÃčĘöĄŖÎÄÕÂČ(n¨¨i)ČŨHšŠ ĸŋŧŖŦ˛ģ(g¨°u)ŗÉÍļŲYŊ¨×hĄŖÍļŲYÕßū(j¨´)´Ë˛Ų×÷ŖŦīL(f¨Ĩng)ëU×Ôú(d¨Ąn)ĄŖĪāęP(gu¨Ąn)Ŗî}

ŋ´ß^ąžÎÄĩÄČËßŋ´ß^

ÖĮÍļĄ¤žÛŊš

- ŲĘ²ģÔŲåeß^ŖēŅëŌķwĶũ

- ÅÄÕÕĖáÃëĸëyî}ŖēËû

- ËÜÉíąØäŖēŅöÅPÆđ×ųŊĖž

- ŋÚÕZŨpËÉW(xu¨Ļ)ŖēÛŋ¨ÎĸŋÚÕZ

- Ŋ(j¨Šng)ĩäÍ(f¨´)šÅĶÎōŖēŽĐÎđ(zh¨¤n)C(j¨Š)2

- ŌģĖôĘŽ˛ÅĘĮh×ĶŖēÎĖôÍõ

- ēŖĩ×ÉČfĀīŖēšÖô~ðëUĶ

- ŌģÆđ¯ŋņŖēąŠÁĻÄĻÍĐ2

- ĘÕĢ@ŌâÁĪķ@Ī˛ŖēÃîȤŧôŧ

- ÕŦÄĐąØäŖē69ÃĀÅŽÖą˛Ĩ

- ÃĀÅŽé_ĩęąØäŖēåXß÷ß÷

- °l(f¨Ą)ĐšąØäŖēņRŋËÃŋČÕŌģŋŋ

- ËŦŋėĶÖēÃÍæŖēĖĮšû´ķðëU

- ģĨĶĶÎōŖēĘŗĪĢFžSÉĖØ

- ß@ĀīÖģĶĐąŠÁĻŖē˛đßwšĢžô

- ŋÆģÃî}˛ÄŖēÅËļāĀžÄęʡ

- Îĸ˛ŠŌæÆđí¸Đļ÷ĐĐĶ

- 2013žčŌģÔĒÛĐÄËÍ IđB(y¨Ŗng)

- 2013ŌŧģųŊđšĢŌæĶŗĪņš(ji¨Ļ)

- ËŽÁĸˇŊÖĐøšĢŌæÆŊÅ_

- °ĸĀī°Í°ÍšĢŌæV¸æ´ķŲ

- ËŧÔ´ˇŊÖÛˇĀÄ(z¨Ąi)pÄ(z¨Ąi)

- 2013ÛĶĶ´ČÉÆÍíŅį

- ŧŅÄÜĶ°ĪņšĢŌæ

- ØĀ§ēͯDøƯÁ÷ĪäíÄŋ

- ¸ŖĖØÆûÜh(hu¨ĸn)ąŖĒ

- Ŏͯā(qu¨ĸn)ŌæąŖ×o(h¨´)ČĢĮōĐĐĶ

- ąŧņY×ÔČģąŖ×o(h¨´)íÄŋ

- ŧŅÄÜĪŖÍûĐĄW(xu¨Ļ)ÉĢ˛ĘŊĖĘŌ

- ŋ¨ˇōĪŖÍûNˇŋ

- DģųūĸĶH°üā]ģîĶ

- 2013VÖŨÜÕš

- Ąļøđ(zh¨¤n)ĄˇšĢyŧ¤đ(zh¨¤n)ļY°ü

- ĄļĪÉħץˇšĢyĐÂĀËĖØā(qu¨ĸn)ŋ¨

- ĄļßM(j¨Ŧn)ôĩÄČũøĄˇĐÂĀËĒ(d¨˛)ŧŌôŋ¨

- ĄļĐĻ°ÁŊēūOLĄˇīL(f¨Ĩng)ÔÆÔŲÆđŋ¨

- Ąļî^Â(li¨ĸn)ÃËĄˇĐÂĀËĖØā(qu¨ĸn)ŋ¨

- Ąļ´ķĖÆ2ĄˇĐÂĀËĖØā(qu¨ĸn)ÉņĢF°ü

- ĄļēÚŊđĄˇĐÂĀËĒ(d¨˛)ŧŌļY°ü

- Ąļ300ĶĸĐÛĄˇĐÂĀËŖŲļY°ü

- ĄļħĶōĄˇĐÂĀËĖØā(qu¨ĸn)ļY°ü

- ĄļĐÂĖėũ°Ë˛ŋĄˇšĢyļY°ü

- ĄļČËČËĐãÎ襡ĐÂĀËĖØā(qu¨ĸn)ļY°ü

- ĄļũÎ䥡ĐÂĀËŖŲļY°ü

- ŊĮÉĢ°įŅŨîĐÂĘÖŋ¨

- ÉäôîĶÎōĐÂĘÖŋ¨

- Ķ×÷îĶÎōĐÂĘÖŋ¨

- ˛ßÂÔîĶÎōĐÂĘÖŋ¨