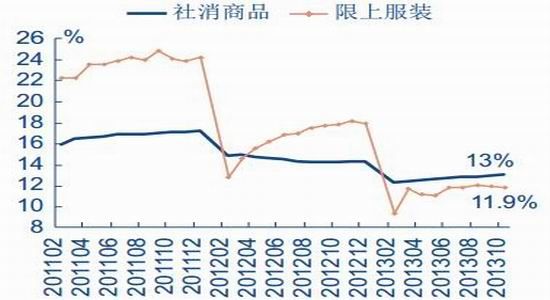

ķLĮŁŲ┌žøŻ║╚źÄņ┤µ▀Mąąųą ├▐ārų■īŹĄū▓┐

ĪĪĪĪ║═2012─Ļę╗śėŻ¼2013─Ļ╩Ū╚½Ū“├▐╗©╚źÄņ┤µĄ─ę╗─ĻĪŻė╔ė┌ārĖ±Ą─Ž┬Ą°Ż¼«a┴┐│÷¼F╗ž┬õŻ¼ļm╚╗Ž¹┘Mø]ėą▌^┤¾Ų╔½Ż¼Ą½╩ŪÄņ┤µŽ¹┘M▒╚ėąę╗Č©╗žš{ĪŻĄ½ī”ą┬Ą─├▐╗©─ĻČ╚üĒšfŻ¼╬ęéāę└╚╗ļyęį┐┤ĄĮÄņ┤µŽ¹┘M▒╚╗ž┬õų┴ÅŖä▌ģ^ķgŻ¼ę“┤╦╚źÄņ┤µ▀Ćį┌▀MąąųąĪŻ

ĪĪĪĪųąć°š■▓▀ūā╗»Ą─┐╔─▄ąįī”╚½Ū“├▐╗©ārĖ±ģ^ķgĄ─ė░ĒæĘŪ│Ż┤¾ĪŻ╩ūŽ╚╩Ū─┐Ū░š²į┌▀MąąĄ─2013-2014─ĻČ╚╩šā”š■▓▀Ż¼ė░Ēæ▒Š├▐╗©─ĻČ╚Ą─║Ž╝sŻ╗Ųõ┤╬ī”ęį║¾├▐╗©╩ął÷▀Mąąų▒čaĄ─š■▓▀Ż¼ė░Ēæ1411╝░ęį║¾į┬Č╚Ą─├▐╗©║Ž╝sŻ╗į┘┤╬Ż¼Æüā”š■▓▀║═▀M┐┌┼õŅ~╣▄└Ēė░Ēæ╚½Ū“├▐╗©ārĖ±ųąśąĪŻ

ĪĪĪĪÅ─Ž┬ė╬╩ął÷üĒ┐┤Ż¼Ž¹┘Mę╗ų▒▓╗£ž▓╗╗Ż¼ø]ėąŲ╔½Ż¼│╔×ķ╩ął÷ļyęį╗ųÅ═Ą─ų„ę¬įŁę“ĪŻī”2014─ĻĄ─Ž┬ė╬Ž¹┘MŻ¼╬ęéāę└╚╗▒╚▌^┐┤ĄŁĪŻ

ĪĪĪĪī”Ų┌žø╩ął÷üĒšfŻ¼▒Š─ĻČ╚║Ž╝sārĖ±Š∙╠Äė┌▌^Ą═╬╗┼ZŻ¼Ž┬ąą┐šķg▓╗┤¾Ż¼ĄĮėą╔Žąą┐╔─▄Ż╗ą┬Ą─├▐╗©─ĻČ╚Å─1411║Ž╝süĒ┐┤Ż¼Č©ār▒╚▌^║Ž└ĒŻ¼Ž┬ąą┐šķgę▓▒╚▌^ėąŽ▐Ż¼Ą½╩▄ųŲė┌ŲŻ▄øĄ─╣®ąĶ╗∙▒Š├µŻ¼╔Ž░ļ─Ļļyęį│÷¼F▓©×æŻ¼Ž┬░ļ─ĻätąĶę¬┐╝æ]ĄĮ╚½Ū“ą┬─ĻČ╚╣®æ¬Ą─ūā╗»ĪŻ

ĪĪĪĪĄ┌ę╗▓┐Ęų 2013─ĻąąŪķ╗žŅÖ

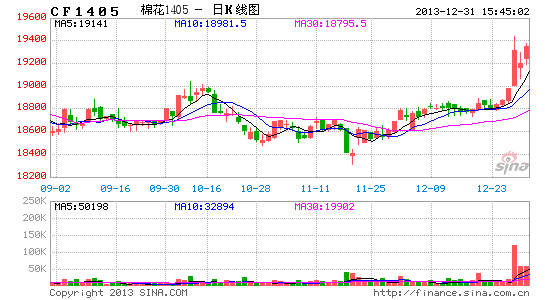

ĪĪĪĪÅ─╬─╚AžöĮøÓŹ├▐ųĖöĄüĒ┐┤Ż¼├▐╗©Ų┌žø─Ļ│§ø_Ė▀║¾Ż¼ę╗┬ĘŽ┬ąąŻ¼ą▄æB▒M’@ĪŻĄ½Å─å╬éĆ║Ž╝süĒ┐┤Ż¼īŹļH╔Žėą║▄ČÓ╣╩╩┬Ż║CF1305║Ž╝sį┌═╦╩ąŪ░ĘŪ│Ż’L╣ŌŻ¼ūŅĖ▀į°Įø▀_ĄĮ21800į¬Ą─Ė▀Č╚Ż╗CF1309║Ž╝sę▓│÷¼F┴╦▒Ųé}ąąŪķŻ¼ūŅĖ▀▀_ĄĮ21600Ą─Ė▀Č╚Ż╗CF1401║Ž╝s╚½─Ļū▀ä▌ĘŪ│ŻŲĮĘĆŻ¼ę╗ų▒ŠS│ųį┌19800ĖĮšŁĘ∙š╩ÄŻ╗CF1405║Ž╝s╔Ž╩ąęįüĒätŽ╚ę╗┬ĘŽ┬ąąŻ¼║¾├µätŲ¾ĘĆŠÅ┬²╗ž╔²Ż╗Č°ļS║¾Ą─CF1409║═CF1411║Ž╝sätų▒Įėķ_│÷18000║═17000ū¾ėęĄ─ārĖ±Ż¼░čš■▓▀ūā╗»Ą─ŅAŲ┌ęčĮø¾w¼Fį┌Æņ┼ŲārųąĪŻ

ĪĪĪĪłD1Ż║╬─╚AžöĮøÓŹų▌├▐╗©ųĖöĄū▀ä▌

ĪĪĪĪöĄō■üĒį┤Ż║╬─╚AžöĮø ķLĮŁŲ┌žø

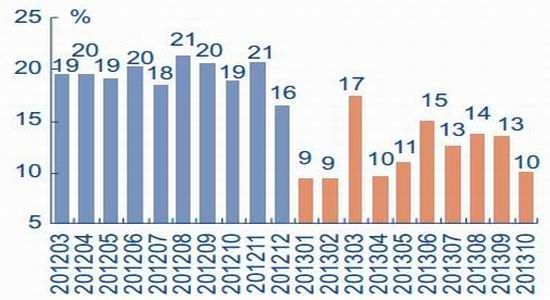

ĪĪĪĪ═Ō├▐ĘĮ├µŻ¼├└├▐ū▀ä▌▒╚▌^Ū·š█Ż¼▓©äėŽÓī”▌^┤¾Ż¼│÷¼F┴╦ę╗Č©Ą─┌ģä▌ąįąąŪķŻ¼Į³Ų┌ätį┌76├└ĘųĖĮĮ³Ų¾ĘĆĪŻ

ĪĪĪĪłD2Ż║├└├▐ųĖöĄū▀ä▌

ĪĪĪĪöĄō■üĒį┤Ż║╬─╚AžöĮø ķLĮŁŲ┌žø

ĪĪĪĪĄ┌Č■▓┐Ęų ╗∙▒Š├µĘų╬÷

ĪĪĪĪę╗Īó╚½Ū“├▐╗©╣®ąĶŲĮ║Ō▒ĒĄ─ą▐Å═─ĻČ╚

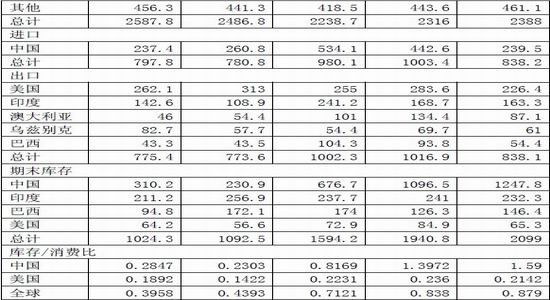

ĪĪĪĪÅ─USDAĄ─ĮyėŗŅA£yüĒ┐┤Ż¼╬ęéā┐┤ĄĮ┴╦╚½Ū“«a┴┐Å─2011-2012─ĻČ╚Ą─2757.3╚f揎┬ĮĄų┴├„─ĻĄ─2543.8╚f揯¼īŹ¼F┴╦«a┴┐Ą─▀B└mā╔éĆ─ĻČ╚Ą─£p«aŻ╗Ž¹┘M┴┐ĘĮ├µŻ¼į┌2009-2010─Ļ▀_ĄĮĖ▀╬╗Ą─2587╚fćŹ║¾Ż¼▀@Äū─ĻČ╝ø]ėą─▄ē“╗ųÅ═ų┴Ė▀³cŻ¼šf├„ąąśIąĶŪ¾ę╗ų▒▓╗═·╩óĪŻĄ½ą┬─ĻČ╚Ą─├▐╗©Ž¹┘M┴┐īóÅ─2011-2012─ĻČ╚Ą─2238╚fćŹ╔Ž╔²ų┴ą┬─ĻČ╚Ą─2388╚f揯¼Ą½╩Ūę└╚╗┤µį┌▀^╩ŻĪŻ

ĪĪĪĪ▒Ē1Ż║2013─Ļ12į┬ USDA╚½Ū“├▐╗©╣®Ū¾ŅA£y å╬╬╗Ż║╚fćŹ

ĪĪĪĪöĄō■üĒį┤Ż║USDA ųąć°├▐╗©ą┼ŽóŠW ķLĮŁŲ┌žø

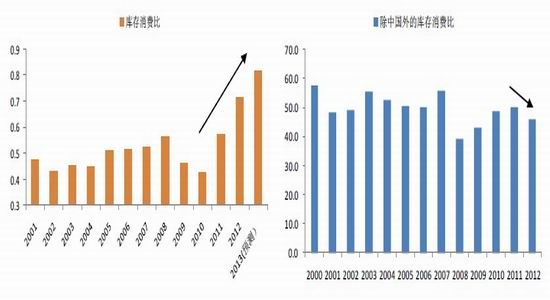

ĪĪĪĪÅ─Äņ┤µŽ¹┘M▒╚üĒ┐┤Ż¼─┐Ū░╚½Ū“Äņ┤µŽ¹┘M▒╚▀Ćį┌╔Ž╔²Ż¼Ą½īŹļH╔Ž┤¾┴┐Ą─Äņ┤µŠ∙ī┘ė┌ųąć°Ż¼ųąć°ų«═ŌĄ─Äņ┤µŽ¹┘M▒╚į┌╗ž┬õĪŻÅ─┴Ē═Ōę╗éĆĮŪČ╚ųvŻ¼ųąć°Ą─┤¾┴┐ć°ā”├▐▓╗─▄ėąą¦Ž¹╗»Ż¼ät╚½Ū“├▐╗©ārĖ±Ą─╠ņ╗©░Õ▀Ć╩Ū┤µį┌Ż¼▀@śėėą┤²ė┌ųąć°║═╚½Ū“«a┴┐Ą─└^└m£p╔┘║═Ž¹┘MąĶŪ¾Ą─╔Ž╔²üĒŠÅ┬²Ž¹╗»ĪŻ

ĪĪĪĪłD3Ż║╚½Ū“Äņ┤µŽ¹┘M▒╚└^└mū▀Ė▀ łD4Ż║│²ųąć°═ŌĄ─Äņ┤µŽ¹┘M▒╚į┌╗ž┬õ

ĪĪĪĪöĄō■üĒį┤Ż║USDA öĄō■üĒį┤Ż║USDA

ĪĪĪĪÅ─╚½Ū“«a┴┐║═Ž¹┘MüĒ┐┤Ż¼š²│»ų°š²┤_Ą─ĘĮŽ“Ū░▀MĪ¬Ī¬«a┴┐£p╔┘║═Ž¹┘Mį÷╝ėŻ¼Ą½Ž¹┘Mį÷╝ėĄ─╦┘Č╚ĘŪ│ŻŠÅ┬²Ż¼ę▓ī¦ų┬╬ęéāī”├„─ĻĄ─├▐╗©╩ął÷▓ó▓╗┐┤║├ĪŻ

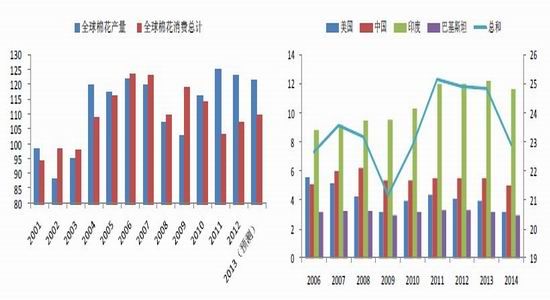

ĪĪĪĪÅ─ĘNų▓├µĘeüĒ┐┤Ż¼╩▄ārĖ±Ž┬Ą°ė░ĒæŻ¼ų„ꬫa├▐ć°ĘNų▓├µĘeŽ┬ĮĄ┌ģä▌▒╚▌^├„’@ĪŻŠ═├└ć°üĒ┐┤Ż¼ŲõĘNų▓│╔▒ŠŠÅ┬²╔Ž╔²Ż¼ārĖ±Ž┬š{Ż¼ĘNų▓╩šęµ│÷¼F╗¼Ų┬Ż¼ĘNų▓├µĘe£p╔┘ę▓╩ŪŪķ└Ēų«ųąĄ─╩┬ŪķĪŻ

ĪĪĪĪłD5Ż║╚½Ū“├▐╗©«a┴┐║═Ž¹┘M┌ģä▌ łD6Ż║ĘNų▓├µĘeŽ┬ĮĄ┌ģä▌▒╚▌^├„’@

ĪĪĪĪöĄō■üĒį┤Ż║USDA öĄō■üĒį┤Ż║USDA

ĪĪĪĪ▒Ē2Ż║├└ć°├▐╗©ĘNų▓╩šęµŪķør

ĪĪĪĪöĄō■üĒį┤Ż║USDA ķLĮŁŲ┌žø

ĪĪĪĪÅ─╔Ž▒Ē┐╔ęį┐┤│÷Ż¼2013 ─Ļ║═2014 ─ĻŻ¼├└ć°├▐╗©ĘNų▓│╔▒ŠŠÅ▓Į╔Ž╔²Ż¼Ą½╩ŪārĖ±ŠS│ųį┌80├└Ęųū¾ėęĄ─Ą═╬╗Ż¼«Ć╩šęµ┐╔─▄╗ž┬õų┴100 ├└į¬/ėó«ĆŻ¼ĘNų▓¤ßŪķīó▀Mę╗▓ĮŽ┬ĮĄĪŻĄ½═¼Ģr╬ęéā

ĪĪĪĪę▓┐┤ĄĮŻ¼╚ń╣¹ęį─┐Ū░Ą─80 ├└Ęųū¾ėęĄ─├└├▐ārĖ±üĒŅA£yŻ¼├„─Ļ├└ć°├▐▐r├½└¹ØÖīóųžą┬▀M╚ļ100├└į¬ęįŽ┬Ż¼ĘNų▓├µĘe▀Ćėą▀Mę╗▓Į£pąĪĄ─┐šķgŻ¼ę▓Ģ■ų¦ō╬─┐Ū░Ą─├▐╗©ārĖ±ĪŻ

ĪĪĪĪČ■Īóć°ā╚ĘNų▓¤ßŪķ╗ž┬õ├„’@Ż¼▀M┐┌╠µ┤·öDš╝└^└m

ĪĪĪĪė╔ė┌Į³─ĻüĒ│╔▒Š╔Ž╔²Ż¼├▐ārŽ┬ąąŻ¼ĘNų▓╩šęµ▓╗║├Ż¼╬ęć°▐ræ¶ĘNų▓├▐╗©Ą─ĘeśOąį┤¾Ę∙Ž┬ĮĄŻ¼ĘNų▓├µĘe£p╔┘▒╚▌^├„’@ĪŻ2012 ─ĻĄ─öĄō■ęčĮøĄ═ė┌Į³─ĻŲĮŠ∙ųĄŻ¼2013 ─ĻČ╚Ą─öĄō■Ė³Ą═Ż¼ĮėĮ³21 ╩└╝oęįüĒĄ─ūŅĄ═╬╗ĪŻĘų╩ĪüĒ┐┤Ż¼ą┬Į«Ąžģ^▒Ż│ųĘĆČ©┬įį÷Ż¼ā╚ĄžĘNų▓├µĘeŽ┬ĮĄĘŪ│Ż├„’@Ż¼ęį║ė─ŽĪóĮŁ╠K×ķ╔§ĪŻ╬ęéāšJ×ķ▀@ĘNŪķør▀Ćīó└^└mŽ┬╚źŻ¼ā╚ĄžĘNų▓├µĘe▀ĆėąŽ┬ĮĄ┐šķgĪŻ

ĪĪĪĪłD7Ż║╚½ć°├▐╗©ĘNų▓├µĘe£p╔┘ łD8Ż║Ęų╩Ī╩ąĘNų▓├µĘeŪķør

ĪĪĪĪöĄō■üĒį┤Ż║ć°╝ęĮyėŗŠų öĄō■üĒį┤Ż║ć°╝ęĮyėŗŠų

ĪĪĪĪ┤╦═ŌŻ¼╬ęéā▀ĆĻPūóĄĮŻ¼ć°ā╚═Ō├▐╗©▓Ņār└^└mŠS│ų║▄Ė▀╬╗┼ZŻ¼─ĻČ╚ŲĮŠ∙į┌3786 į¬/ćŹĪŻ▀@śėī¦ų┬┴╦┤¾┴┐Ą─├▐╗©▀M┐┌Ż¼ęį╝░║¾üĒ│÷¼F┴╦ų▒Įė▀M┐┌├▐╝åŻ¼Č°▓╗╩Ū▀M┐┌├▐╗©(ę“×ķ├▐╗©ąĶę¬▀M┐┌┼õŅ~)ĪŻĮžų╣10 į┬Ę▌Ż¼╬ęć°▀M┐┌├▐╗©Š═ęčĮø▀_ĄĮ337 ╚f揯¼▌^2012 ─ĻČ╚ėą╦∙╗ž┬õŻ¼Ą½Ė▀ė┌ęį═∙Ųõ╦¹─ĻČ╚ĪŻ

ĪĪĪĪłD9Ż║ć°ā╚═Ō├▐╗©ār▓ŅŠS│ųĖ▀╬╗ łD10Ż║Į³ā╔─Ļ├▐╗©▀M┐┌┤¾į÷

ĪĪĪĪöĄō■üĒį┤Ż║ķLĮŁŲ┌žø öĄō■üĒį┤Ż║ć°╝ęĮyėŗŠų

ĪĪĪĪ▀M┐┌├▐╝åĘĮ├µŻ¼╬ęéā┐┤ĄĮĮžų╣10 į┬Ę▌Ż¼└█ėŗ▀M┐┌┴┐ęčĮø▀_ĄĮ174.9 ╚f揯¼│¼▀^┴╦2012─ĻĄ─╚½─ĻųĄĪŻ

ĪĪĪĪłD11Ż║ųąć°├▐╝å▀M┐┌ų─Ļį÷╝ė

ĪĪĪĪöĄō■üĒį┤Ż║ć°╝ę║ŻĻP┐é╩

ĪĪĪĪīŹļH╔ŽŻ¼ć°ā╚Ą─¼FĀŅĘŪ│Ż├„’@Ż¼ė╔ė┌├▐╗©ĘNų▓╩šęµĮĄĄ═Ż¼ĘNų▓├µĘeīó└^└m£p╔┘Ż╗ć°ā╚═Ōār▓ŅöU┤¾Ż¼ī¦ų┬▀M┐┌į÷╝ėŻ╗ė╔ė┌▀M┐┌┼õŅ~Ž▐ųŲŻ¼ų▒Įė▀M┐┌├▐╝åĪŻ▀@śėĄ─¼FĀŅī”╬ęć°Ą─▄ł╗©Ų¾śI║═╝Å┐ŚŲ¾śIĘŪ│Ż▓╗└¹ĪŻ

ĪĪĪĪ╚²Īóć°ā╚š■▓▀Ęų╬÷

ĪĪĪĪųąć°Ą─├▐╗©╩šā”š■▓▀ĪóÆüā”š■▓▀║═┼õŅ~░lĘ┼š■▓▀╩Ūė░Ēæć°ā╚═Ō├▐╩ąĄ─ūŅų„ę¬├¼Č▄ĪŻĘų╬÷ą┬─ĻČ╚Ą─š■▓▀ūā╗»╩Ū└ĒŪÕ╩ął÷ū▀ä▌Ą─ĻPµIĪŻ

ĪĪĪĪ1Īó╚²╬╗ę╗¾wĄ─š■▓▀¾wŽĄ

ĪĪĪĪ╬ęéāšJ×ķŻ¼▀@╚²éĆš■▓▀īŹļH╔ŽŽÓĻPąįĘŪ│Ż├▄ŪąŻ¼▒žĒÜĘ┼į┌ę╗Ų▀MąąĘų╬÷Ż¼╩šā”š■▓▀Ģ■ė░Ēæć°ā”┴┐Ż¼Å─Č°ė░ĒæÆüā”š■▓▀║═┼õŅ~░lĘ┼š■▓▀Ż╗Ųõ┤╬Ż¼╚²éĆš■▓▀ėų║═╬ęć°▐rśI«aśIš■▓▀Ą─Ė─Ė’ĘĮŽ“╚▌×ķę╗¾wĪŻ

ĪĪĪĪ2Īóš■▓▀¾wŽĄĄ─ś╦Ą─

ĪĪĪĪ┐╔ęį├„┤_Ą─╚²éĆ╗∙▒ŠŪ░Ų┌╩ŪŻ║1Īóė╔ė┌├▐╗©«aśIĄ─ųžę¬ąįĄ─Ž┬ĮĄŻ¼ęį║¾├▐╗©Ą─╩šā”š■▓▀┐╔─▄═╦│÷Ż¼▓╔ė├ų▒čaš■▓▀Ż╗2Īó╝Å┐ŚąąśIę└╚╗Ģ■╩▄ĄĮš■Ė«Ą─ĻPæčŻ╗3Īó┤¾┴┐Ą─ć°ā”├▐▒žĒÜŽ“╩ął÷Æü╩█ĪŻ

ĪĪĪĪ╦∙ęį╬ęéāšJ×ķš■▓▀Ą─┐╔─▄ĘĮ╩Į║═ĮY╣¹╚ńŽ┬Ż║1Īó╚ĪŽ¹╩šā”š■▓▀Ż¼▓╔ė├ų▒čaŻ¼ŠS│ųą┬Į«Ąžģ^Ą─ĘNų▓├µĘeŻ¼ī”ā╚ĄžĄ─▒Żūo│╠Č╚ĮĄĄ═Ż╗2Īó┤¾┴”Æüā”Ż¼Å─Č°▒žĒÜĄ├┐žųŲĮė┐┌ęÄ─ŻŻ¼┼õŅ~╣▄└ĒĖ³╝ėć└Ė±Ż╗3ĪóÆüā”ārĖ±Ą─ėąę╗Č©│╠Č╚Ą─Ž┬ĮĄŻ¼ęį╝Å┐ŚąąśI─▄ē“Įė╩▄║═š■Ė«žöš■ōp╩¦▓╗ų┴ė┌╠½┤¾×ķŪ░╠ßĪŻ

ĪĪĪĪÅ──┐Ū░╬ęć°Ą─├▐╝Å┐ŚąąśI║═├▐╗©ĘNų▓ąąśIüĒ┐┤Ż¼├▐╗©«a┴┐ŠS│ųį┌650╚f揯¼Ž¹┘MŠS│ųį┌780╚f揯¼┐╔─▄╩Ūę╗éĆ▒╚▌^║Ž▀mĄ─ęÄ─ŻĪŻ▀@éĆ┐╔─▄│╔×ķš■Ė«ųŲČ©ų▒čaš■▓▀Š▀¾w╝Ü╣ØĄ─│÷░l³cĪŻ

ĪĪĪĪÆüā”▓╗į┘┤Ņ╩█┼õŅ~╩Ūę╗éĆ▒╚▌^║Ž▀mĄ─š■▓▀Ż¼ėąų·ė┌Ž¹╗»┤¾┴┐Ą─Äņ┤µŻ╗═¼ĢrŻ¼┼õŅ~░lĘ┼Ą─┴┐┐╔─▄Ģ■┐žųŲĄ─ĘŪ│Żć└Ė±Ż¼╗¼£╩ČÉ┼õŅ~īóĖ³╝ėŽĪ╚▒Ż╗18000Ą─Æüā”ārĖ±Ż¼š█╦Ń┼õŅ~│╔▒ŠŻ¼īŹļH╔Ž║═╚ź─ĻĄ─19000Ą─ārĖ±▓Ņ▓╗ČÓŻ¼┬į╬óėą³cŲ½Ė▀Ż¼Ą½╝Å┐ŚŲ¾śI╔ą─▄╚╠╩▄ĪŻ

ĪĪĪĪ3Īóš■▓▀Ą─ė░Ēæ

ĪĪĪĪĮ±─Ļ▓╔ė├ą┬Ą─├▐╗©┘|┴┐¾wŽĄś╦£╩Ż¼═¼Ģr╝ėÅŖ┴╦╩šā”š■▓▀Ą─╣▄└ĒŻ¼╝ė╔ŽĮ±─Ļ╬ęć°├▐╗©ķLĄ─▓╗║├Ż¼┘|┴┐Ž┬ĮĄŻ¼╩ął÷│§Ų┌ĘŪ│Żō·ą─Į╗ā”─▄ʱĒś└¹▀MąąĪŻĄ½Å─Į╗ā”ķ_╩╝Į³4éĆį┬Ą─ŪķørüĒ┐┤Ż¼ĘeśOąį▓╗ÕeŻ¼Įžų┴11╚š2013─ĻČ╚├▐╗©┼RĢr╩šā”└█ėŗ│╔Į╗3767480揯¼ą┬Į«└█ėŗ│╔Į╗1670800揯¼ā╚Ąž└█ėŗ│╔Į╗885330揯¼╣ŪĖ╔Ų¾śI╣▓└█ėŗ│╔Į╗1211350ćŹĪŻ░┤ššĮ±─ĻĄ─«a┴┐Ūķør║═Į╗ā”ŪķørŻ¼╣└ėŗ▒Š─ĻČ╚╩šā”┴┐ę▓┐╔ęį▀_ĄĮ600╚fćŹęį╔ŽĪŻ

ĪĪĪĪÆüā”ĘĮ├µŻ¼Įžų╣ĄĮ12į┬11╚šŻ¼ā”éõ├▐═ČĘ┼└█ėŗ╔Ž╩ą┐é┴┐222823.79揯¼└█ėŗ│╔Į╗┐é┴┐131006.30揯¼│╔Į╗▒╚└²58.79%ĪŻŲõųąŻ¼ć°«a├▐└█ėŗ╔Ž╩ą191164.5167揯¼└█ėŗ│╔Į╗100083.5278揯¼│╔Į╗▒╚└²52.35%ĪŻ▀M┐┌├▐└█ėŗ╔Ž╩ą31659.2757揯¼└█ėŗ│╔Į╗30922.7717揯¼│╔Į╗▒╚└²97.67%ĪŻ

ĪĪĪĪæ¬įōšfŻ¼ĄĮ─┐Ū░×ķų╣Ż¼ć°╝ęš■▓▀ŲĄĮ┴╦ą¦╣¹Ż¼╗∙▒Š▒ŻšŽ┴╦▐r├±Ą─╩šęµŻ¼═¼ĢrÆüā”ę▓ŠÅĮŌ┴╦Ų¾śIĄ─ė├├▐└¦ļyĪŻ

ĪĪĪĪłD12Ż║├▐╗©╩šā”Ūķør

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°├▐╗©ą┼ŽóŠW

ĪĪĪĪłD13Ż║├▐╗©Æüā”Ūķør

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°├▐╗©ą┼ŽóŠW

ĪĪĪĪī”Ų┌žø╩ął÷üĒšfŻ¼š■▓▀Ą─ė░Ēæ╩ŪĘŪī”ĘQąįĄ─Ż¼Æüā”š■▓▀╗∙▒Š▓╗ė░Ēæ▒Š─ĻČ╚║Ž╝sārĖ±Ż¼Ą½╩Ū╩šā”š■▓▀ģs╠ß╣®ų¦ō╬Ż¼└¹║├CF1405║═CF1409║Ž╝sĪŻČ°ų▒čaš■▓▀ų▒ĮėĄ─ė░Ēæ╩ŪCF1411║═ļS║¾Ą─CF1501║Ž╝sĪŻ

ĪĪĪĪī”¼Fžø╩ął÷Č°čįŻ¼╩šā”š■▓▀ī¦ų┬╩ął÷╔Ž┐╔┴„═©Ą─ą┬├▐Ž¹╩¦Ż¼Ą½╩Ū╝░ĢrĄ─Æüā”š■▓▀×ķīó×ķ╩ął÷╠ß╣®┴„äėąįŻ¼ārĖ±┐╔─▄ĘĆČ©į┌19000ĖĮĮ³Ż¼ąĪģ^ķg▓©äėĪŻ

ĪĪĪĪ╦─ĪóŽ┬ė╬ąąśIĘų╬÷

ĪĪĪĪ2013─Ļć°ā╚╝Å┐ŚŲ¾śI╠ÄŠ│ŽÓī”2012─ĻüĒšfŻ¼ėą╦∙║├▐DŻ¼Ą½ę└╚╗└¦ļyųžųžĪŻ

ĪĪĪĪ╩▄ęµė┌│÷┐┌╗ž┼»Ż¼2013 ─Ļ╝Å┐ŚųŲįņśI┬į╬óÅ═╠KĪŻŪ░╚²éĆ╝ŠČ╚╔Ž╩ąŲ¾śIąąśIå╬╝ŠĀIśI╩š╚ļĘųäe═¼▒╚į÷ķL3.87%Īó4.47%║═4.63%Ż¼ā¶└¹ØÖĘųäe═¼▒╚į÷ķL35.43%Īó12.66%║═89.56%Ż¼śI┐ā▒Ż│ų╚§Å═╠KæBä▌ĪŻĄ┌╦─╝ŠČ╚īóčė└m╚§Å═╠KæBä▌ĪŻ ŅAėŗ 2013 ─Ļ╚½─ĻąąśIš¹¾w╩š╚ļį÷╦┘ėą═¹▀_ĄĮ5%ū¾ėęŻ¼ā¶└¹ØÖį÷╦┘ėą═¹▀_ĄĮ60%ęį╔ŽĪŻ

ĪĪĪĪłD14Ż║SW ╝Å┐ŚųŲįņśIå╬╝Š╩š╚ļ╝░Ųõį÷╦┘

ĪĪĪĪöĄō■üĒį┤Ż║WIND

ĪĪĪĪłD15Ż║SW ╝Å┐ŚųŲįņśIå╬╝Šā¶└¹ØÖ╝░Ųõį÷╦┘

ĪĪĪĪöĄō■üĒį┤Ż║wind

ĪĪĪĪā╚ąĶ▒Ē¼F▌^▓ŅŻ¼│╔×ķ2013─ĻūŅ┤¾Ą─└¦ļyĪŻ

ĪĪĪĪ2013─ĻĘ■’Ś┴Ń╩█į÷╦┘▌^2011║═2012─ĻŠ∙├„’@Ę┼ŠÅŻ¼Ūę▒Ē¼F▓╗╝░š¹¾w┴Ń╩█╩ął÷ĪŻ1-10į┬Ż¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█═¼▒╚į÷ķL13%Ż¼└█ėŗį÷╦┘▌^2012─Ļ═¼Ų┌Ę┼ŠÅ1.2éĆ░┘Ęų³cŻ¼ŲõųąĘ■’Ś┴Ń╩█Ņ~═¼▒╚į÷ķL11.9%Ż¼└█ėŗį÷╦┘▌^2012─Ļ═¼Ų┌Ę┼ŠÅ6éĆ░┘Ęų³cĪŻ

ĪĪĪĪ░┘žøŪ■Ą└▒Ē¼FĖ³╝ėć└Š■Ż¼1-10į┬200╝ę┤¾ą═░┘žøĘ■’Ś┴Ń╩█┐éŅ~═¼▒╚į÷ķL5.6%Ż¼į÷╦┘▌^2012─Ļ╚½─ĻĘ┼ŠÅ7éĆ░┘Ęų³cŻ¼×ķ2010─ĻęįüĒūŅĄ═į÷╦┘ĪŻ

ĪĪĪĪĘų╩ął÷üĒ┐┤Ż¼2013─ĻĘ■’Ś┴Ń╩█į÷╦┘Ę┼ŠÅ×ķŲš▒ķ¼FŽ¾Ż║ō■ųą╚A╔╠śIą┼Žóųąą─öĄō■Ż¼2013─Ļ1-10į┬╚½ć°ųž³c┤¾ą═┴Ń╩█Ų¾śIĘ■’Ś┴Ń╩█Ņ~═¼▒╚į÷Ę∙5.6%Ż¼Ųõųąę╗ĪóČ■Īó╚²ŠĆ╩ął÷Ę■’Ś┴Ń╩█Ņ~Ęųäe═¼▒╚į÷ķL6.4%Īó5.6%║═4.3%Ż¼į÷╦┘▀h▓╗╝░2012─ĻĄ─9.8%Īó14.2%║═9.6%Ą─į÷ķL╦«ŲĮĪŻ

ĪĪĪĪš╣═¹2014─ĻŻ¼Ę■’Ś┴Ń╩█į÷╦┘ŠS│ųį┌15%ū¾ėęĄ─Ė┼┬╩▌^┤¾Ż¼┴Ń╩█į÷╦┘╗∙▒Š┼c2013─ĻŽÓ«öĪŻ

ĪĪĪĪłD16Ż║╔ńĢ■Ž¹┘MŲĘ┴Ń╩█Ņ~┼cŽ▐Ņ~ęį╔ŽĘ■’ŚõN╩█Ņ~└█ėŗ═¼▒╚

ĪĪĪĪöĄō■üĒį┤Ż║WIND

ĪĪĪĪłD17Ż║Ž▐Ņ~ęį╔ŽĘ■’Ś┴Ń╩█═¼▒╚į÷╦┘

ĪĪĪĪöĄō■üĒį┤Ż║wind

ĪĪĪĪ│÷┐┌ĘĮ├µ│÷¼F║├▐D╩ŪĮ±─Ļ╝Å┐ŚąąśI▒Ē¼F║├▐DĄ─ų„ę¬įŁę“ĪŻ

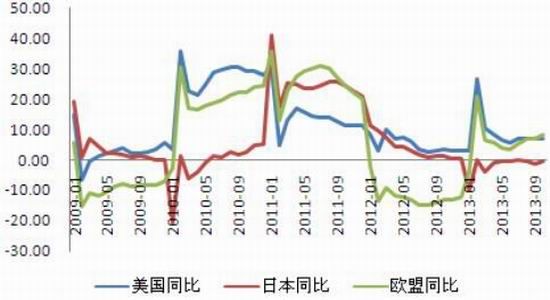

1-10 į┬╝Å┐ŚĘ■čb│÷┐┌Ņ~═¼▒╚į÷ķL11.3%Ż¼Ųõųą╝Å┐ŚųŲŲĘį÷ķL11%Ż¼Ę■čbį÷ķL11.5%ĪŻ Č■╝ŠČ╚│÷┐┌į÷╦┘ėą╦∙╗žš{Ż¼▀M╚ļ╚²╝ŠČ╚ęįüĒŻ¼│÷┐┌į÷╦┘’@ų°╗ž╔²Ż¼ŅAėŗ2013─Ļ╚½─Ļ╝Å┐ŚĘ■čb│÷┐┌Ņ~į÷╦┘ėą═¹▀_ĄĮ10%ęį╔ŽĪŻ┴Ē═ŌŻ¼Å─│÷┐┌Į╗žøųĄüĒ┐┤Ż¼2013─ĻęįüĒ╝Å┐ŚśI║═Ę■čbśI│÷┐┌Į╗žøųĄŠ∙ö[├ō╔Ž─ĻĄ═├įĀŅørŠÅ┬²╗ž╔²ĪŻ┐é¾wüĒšfŻ¼ 2013 ─Ļ╚½─ĻąąśI│÷┐┌▒Ż│ų╚§Å═╠KæBä▌ĪŻĘųć°äe║═Ąžģ^üĒ┐┤Ż¼2013─Ļ1-10į┬ī”├└ć°Īó╚š▒Š║═ÜW├╦│÷┐┌╝Å┐ŚįŁ┴Ž╝░ųŲŲĘĘųäe═¼▒╚į÷ķL6.88%ĪóŽ┬ĮĄ0.42%║═į÷ķL8.4%Ż╗ī”├└ć°│÷┐┌į÷╦┘ĘĆ▓Į╗ž╔²Ż¼▒Ż│ų£ž║═Å═╠KŻ╗ī”╚š▒Š│÷┐┌╚į│ų└m╚§ä▌Ż╗ī”ÜW├╦│÷┐┌ęčö[├ō╔Ž─ĻĄ╣═╦ų«ä▌ŠÅ┬²╗ž╔²ĪŻī”¢|─ŽüåĄ╚ą┬┼dĮøØ·¾w│÷┐┌▒Ż│ų▌^║├į÷ķLæBä▌Ż¼╚ńĮ³Äū─Ļī”įĮ─ŽĪó±RüĒ╬„üå│÷┐┌Š∙▒Ż│ųĖ▀╦┘į÷ķLĪŻį┌│÷┐┌Ę▌Ņ~š╝▒╚╔ŽŻ¼2013─Ļ1-10į┬Ż¼ī”├└ć°Īó╚š▒ŠĪóÜW├╦│÷┐┌Ņ~š╝╝Å┐ŚĘ■čb┐é│÷┐┌Ņ~▒╚ųžĘųäe×ķ13.96%Īó9.42%Īó17.63%Ż¼═¼▒╚ėą╦∙ĮĄĄ═Ż╗ī”įĮ─ŽĪó±RüĒ╬„üå│÷┐┌š╝▒╚Ęųäe×ķ4.49%║═1.88%Ż¼═¼▒╚Š∙ėą╦∙╠ßĖ▀ĪŻ

2014─Ļ│÷┐┌┼ąöÓŻ║│÷┐┌ą╬ä▌╚į▌^×ķć└Š■Ż¼Ą½┐é¾w┐╔─▄▒Ż│ų╚§Å═╠KæBä▌ĪŻ│÷┐┌ą╬ä▌╚į▌^×ķć└Š■Ż║╩ūŽ╚2014 ─Ļ╚½Ū“╩ął÷ĮøØ·Å═╠KŅAėŗ╚į▌^×ķŠÅ┬²Ż╗Ųõ┤╬Ż¼ć°ā╚ä┌äė┴”│╔▒Š▓╗öÓ┼╩╔²Ż¼╬┤üĒ╝Å┐Ś╣żśIŽ“ųą╬„▓┐╗“¢|─ŽüåĄ╚Ą═│╔▒Šģ^ė“▐DęŲęč╩Ū┤¾ä▌╦∙┌ģŻ╗╚²Ż¼╚╦├±Ä┼┐ņ╦┘╔²ųĄĮo│÷┐┌ę└┘ćĖ▀Ą─╝Å┐ŚŲ¾śIĦüĒ║▄┤¾ē║┴”Ż¼«aśI╔²╝ē▐Dą═ęč╩ŪŲ╚Ūąå¢Ņ}ĪŻĄ½ļSų°ÜW├└Ąžģ^ĮøØ·ų▓Į│╩¼FÅ═╠Kä▌æBŻ¼ėą└¹ė┌│÷┐┌┴┐Ą─ŠS│ųĪŻ

ĪĪĪĪłD18Ż║╝Å┐ŚįŁ┴Ž╝░ųŲŲĘī”├└╚šÜW│÷┐┌Ņ~į÷╦┘

ĪĪĪĪöĄō■üĒį┤Ż║WIND

ĪĪĪĪłD19Ż║╝Å┐ŚįŁ┴Ž╝░ųŲŲĘī”Ųõ╦¹ć°╝ę└█ėŗ│÷┐┌į÷╦┘

ĪĪĪĪöĄō■üĒį┤Ż║wind

ĪĪĪĪŽ┬ė╬ąąśIė^³c┐éĮYŻ║╬ęéā┐┤ĄĮŽ┬ė╬ąąśIā╚ąĶĘĮ├µ▒╚▌^ŲŻ╚§Ż¼┐┤▓╗ĄĮ╗ž┼»Ą─ŽŻ═¹Ż╗═ŌąĶĘĮ├µėąę╗Č©║├▐DŻ¼Č°Ūęį┌├„─Ļę▓┐╔─▄Ģ■▒Ż│ųę╗ĘN╚§Å═╠KĄ─ä▌æBĪŻ

ĪĪĪĪĄ┌╚²▓┐Ęų ║¾╩ąš╣═¹

ĪĪĪĪ║═2012─Ļę╗śėŻ¼2013─Ļ╩Ū╚½Ū“├▐╗©╚źÄņ┤µĄ─ę╗─ĻĪŻė╔ė┌ārĖ±Ą─Ž┬Ą°Ż¼«a┴┐│÷¼F╗ž┬õŻ¼ļm╚╗Ž¹┘Mø]ėą▌^┤¾Ų╔½Ż¼Ą½╩ŪÄņ┤µŽ¹┘M▒╚ėąę╗Č©╗žš{ĪŻĄ½ī”ą┬Ą─├▐╗©─ĻČ╚üĒšfŻ¼╬ęéāę└╚╗ļyęį┐┤ĄĮÄņ┤µŽ¹┘M▒╚╗ž┬õų┴ÅŖä▌ģ^ķgŻ¼ę“┤╦╚źÄņ┤µ▀Ćį┌▀MąąųąĪŻ

ĪĪĪĪųąć°š■▓▀ūā╗»Ą─┐╔─▄ąįī”╚½Ū“├▐╗©ārĖ±ģ^ķgĄ─ė░ĒæĘŪ│Ż┤¾ĪŻ╩ūŽ╚╩Ū─┐Ū░š²į┌▀MąąĄ─2013-2014─ĻČ╚╩šā”š■▓▀Ż¼ė░Ēæ▒Š├▐╗©─ĻČ╚Ą─║Ž╝sŻ╗Ųõ┤╬ī”ęį║¾├▐╗©╩ął÷▀Mąąų▒čaĄ─š■▓▀Ż¼ė░Ēæ1411╝░ęį║¾į┬Č╚Ą─├▐╗©║Ž╝sŻ╗į┘┤╬Ż¼Æüā”š■▓▀║═▀M┐┌┼õŅ~╣▄└Ēė░Ēæ╚½Ū“├▐╗©ārĖ±ųąśąĪŻ

ĪĪĪĪÅ─Ž┬ė╬╩ął÷üĒ┐┤Ż¼Ž¹┘Mę╗ų▒▓╗£ž▓╗╗Ż¼ø]ėąŲ╔½Ż¼│╔×ķ╩ął÷ļyęį╗ųÅ═Ą─ų„ę¬įŁę“ĪŻī”2014─ĻĄ─Ž┬ė╬Ž¹┘MŻ¼╬ęéāę└╚╗▓╗╠½śĘė^ĪŻ ī”Ų┌žø╩ął÷üĒšfŻ¼▒Š─ĻČ╚║Ž╝sārĖ±Š∙╠Äė┌▌^Ą═╬╗┼ZŻ¼Ž┬ąą┐šķg▓╗┤¾Ż¼Ą╣ėą╔Žąą┐╔─▄Ż╗ą┬Ą─├▐╗©─ĻČ╚Å─1411║Ž╝süĒ┐┤Ż¼Č©ār▒╚▌^║Ž└ĒŻ¼Ž┬ąą┐šķgę▓▒╚▌^ėąŽ▐Ż¼Ą½╩▄ųŲė┌ŲŻ▄øĄ─╣®ąĶ╗∙▒Š├µŻ¼╔Ž░ļ─Ļļyęį│÷¼F▓©×æŻ¼Ž┬░ļ─ĻätąĶę¬┐╝æ]ĄĮ╚½Ū“ą┬─ĻČ╚╣®æ¬Ą─ūā╗»ĪŻ

ĪĪĪĪķLĮŁŲ┌žø ³S╔ą║Ż

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- Į±╠ņšlŽ┤═ļŻ║Rolling

- 2014─ĻĄ─▀\ä▌Ż║ņ`š╝╠ņŽ┬

- ╬³¤¤╚╦╩┐▒žéõŻ║Įõ¤¤▄ŖłF

- ║├ČÓ├└╝ūśė╩Į┼ČŻ║ąŃ├└╝ū

- ęĢ┬Āļpųž╩óčńŻ║╣┼śõą²┬╔

- ╠¶æ¤ośOŽ▐Ż║┤³╩¾╠°╠°╠°

- ╝żäė╚╦ą─Ż║═ČŪ“ė╬æ“ÖC

- ųŪ┴”┤¾▒¼š©Ż║╔±ų«š█╝ł

- ÅŖĮĪ¾wŲŪŻ║├┐╚šėąč§Õæ¤Æ

- įą«aų¬ūRÄņŻ║«aÖz═©

- ±{┐╝ØMĘų▀^Ż║╬ęę¬╬ę±{šš

- Į±ę╣╚ź──ā║═µŻ║ę╣Č╝╩ą

- Į®╩¼Ą╚ų°─ŃŻ║ĀöĀö║═Į®╩¼

- š║│ĄŪĻæŻ║╩╣├³š┘åŠ═╗ō¶

- │¼├╚│¼┐╔É█Ż║┼Ē┼Ēėóą█

- ┴Ņ╚╦ĘQŲµĄ─▒Ēč▌Ż║╠ņ┐š▒Ł

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©