╬ÕĄVŲ┌žøŻ║Ų┌õXį┌╣®ąĶĮYśŗĖ─╔Ų▀^│╠ųąÆĻį·

ĪĪĪĪł¾Ėµę¬³cŻ║

ĪĪĪĪć°ā╚ą┬į÷«a─▄Ą─öUÅłūīć°ā╚įŁõX«a┴┐īęäōą┬Ė▀Ż¼ą┬Į«▄SŠėĄ┌ę╗Ż¼├„─Ļ╬ęć°īóėą400╚f揹┬į÷«a─▄Ą─═ČĘ┼Ż¼┤¾▓┐Ęųį┌ą┬Į«ĪŻļŖĮŌõXąąśIīóį┘┤╬├µ┼Rć└Š■Ą─┐╝“×ĪŻ

ĪĪĪĪ«a┴┐į┌ųØuį÷╝ėŻ¼Ą½ć°ā╚╔ńĢ■Äņ┤µģsį┌│ų└m░ļ─ĻČÓŽ┬ĮĄŻ¼▀@ą®Äņ┤µ▓ó╬┤šµīŹĘ┤ė│ŪķørŻ¼ėą▓┐ĘųÄņ┤µ▒╗ļ[▓žŻ¼üĒį┤ų„ę¬ėąŻ║╬„▓┐ĶF┬Ę▀\▌öå¢Ņ}Ż¼Ž┬ė╬ė├õX╦«▒╚└²į÷╝ėŻ¼▓┐ĘųõXųąķg«aŲĘ▓ó╬┤Č╝▀\ė├į┌ūŅĮKŽ¹┘M«öųąŻ¼ĮKČ╦Ž¹┘M╔╠Ž¦╩█ĪŻ

ĪĪĪĪć°═Ō£p«aą¦╣¹ęčĮø’@¼FŻ¼Äņ┤µę▓ęčĮøķ_╩╝Ž┬ĮĄĪŻš¹¾wüĒ┐┤Ż¼╚½Ū“Į±─Ļ╚½─Ļ╗∙▒Š╣®ąĶŲĮ║ŌĪŻ

ĪĪĪĪĻPūó³cę╗Ż║Å─2012 ─ĻŽ┬░ļ─Ļķ_╩╝Ż¼ļŖĮŌõXĄ─«a─▄öUÅłęčĮøę²Ų┴╦ŽÓĻP▓┐ķTĄ─Ė▀Č╚ųžęĢŻ¼Č¶ųŲą┬į÷«a─▄ęį╝░╠į╠Ł┬õ║¾«a─▄Ą─š■▓▀ŅlŅl│÷┼_Ż¼Č°2013 ─ĻŽ┬░ļ─ĻŻ¼ė╚Ųõ╩Ū▀M╚ļ╚²╝ŠČ╚üĒŻ¼ŽÓĻPš■▓▀╝ė┐ņ│÷┼_Ņl┬╩ĪŻŚl╝■įĮüĒįĮ┐┴┐╠Ż¼Śl┐Ņę▓įĮüĒįĮ╝ÜŻ¼Ēææ¬ĘČć·įĮüĒįĮÅVŻ¼ę▓│õĘų’@╩Š┴╦ŽÓĻP▓┐ķTš{╣Ø┐žųŲ▀^╩Ż«a─▄Ą─łįČ©øQą─ĪŻš²╩Ūė╔ė┌Ė„ĒŚš■▓▀Ą─ŖAō¶Ż¼ļŖĮŌõXąąśIĀŅørį┌╠ßĖ▀ĪŻ

ĪĪĪĪĻPūó³cČ■Ż║ėĪ─ßš■Ė«ė┌2012 ─Ļ2 į┬═©▀^┴╦2009 ─ĻŅC▓╝Ą─ą┬Ą─ĪČĄV«aĘ©ĪĘŻ¼įōĘ©┴ŅČ©ė┌2014 ─Ļ1 į┬ķ_╩╝š²╩ĮīŹ╩®Ż¼╚½├µĮ¹ų╣ĄV«aŲĘ│÷┐┌ĪŻĄ½╩ął÷ī”┤╦┐┤Ę©▓╗ę╗Ż¼ėĪ─ߎ▐ųŲõX═┴ĄV│÷┐┌╚į┤µį┌▓╗┤_Č©ąįĪŻ

ĪĪĪĪĻPūó³c╚²Ż║LME │÷ÄņęÄät╚¶╚ńŅAŲ┌Ė─ūāŻ¼LME é}Äņ╣żū„┴┐īó╝ė┤¾Ż¼│╔▒Šę▓īóĢ■▐DŽ“é}ā”┘MŻ¼é}ā”┘Mä▌▒žĢ■▒╗═ŲĖ▀ĪŻé}ā”│╔▒ŠĄ─═ŲĖ▀Ż¼Ģ■ī¦ų┬▀hį┬ĪóĮ³į┬Ą─ār▓Ņ╝ė┤¾ĪŻČ°ļSų°LME é}ÄņĄ─▓╗öÓ┴„│÷Ż¼┘Qęū╔²╦«īó▓╗öÓŽ┬ĮĄŻ¼¼Fžø╩ął÷┴„═©Ą─Įī┘┴┐īó┤¾┤¾į÷╝ėŻ¼LME ║Ž╝sārĖ±ļSų«Ž┬ĮĄĪŻę“┤╦Ż¼ķLŲ┌üĒ┐┤Ż¼┐╔─▄Ģ■ī”ėą╔½Įī┘ė╚Ųõ╩ŪõXą╬│╔└¹┐šĪŻ

ĪĪĪĪī”2014 ─ĻõXārŅA£yŻ¼ć°ā╚ĘĮ├µŻ¼ļŖĮŌõX«a─▄┐žųŲĄ─š■▓▀ė·üĒė·ČÓČ°ŠoŻ¼ļŖĮŌõX«a─▄š{┐žä▌į┌▒žąąĪŻķLŲ┌┌ģä▌üĒ┐┤Ż¼ļSų°Ė▀│╔▒Š«a─▄Ą─═╦│÷Ż¼ęį╝░╬„▒▒Ą═«a─▄Ą─ÖÓųžė·üĒė·┤¾Ż¼ļŖĮŌõX│╔▒ŠŪ·ŠĆīó▓╗öÓŽ┬ęŲŻ¼└¹┐šõXārĪŻČ°ī”ė┌õX═┴ĄVŻ¼Å─ūŅĮ³1®\2─Ļ┐┤Ż¼╬ęć°▀M┐┌┴┐ūŅ┤¾Ą─╩ŪėĪ─߯¼Ą½ėĪ─ßš■Ė«ėŗäØ2014 ─Ļķ_╩╝įŁĄV│÷┐┌Ż¼Č╠Ų┌ā╚ė╔ė┌╬ęć°Į³─ĻüĒ▀M┐┌┴┐┤¾į÷Ż¼õX═┴ĄV╗“▓╗─▄═■├{ļŖĮŌõX«a┴┐Ą─į÷ķLŻ¼ķLŲ┌üĒ┐┤Ż¼ūįėą┘Yį┤▓╗ūŃŻ¼▀M┐┌Ū■Ą└╗“īóĖ─ūāŻ¼ārĖ±╗“īó╠ßĖ▀Ż¼▀@ī”õXārüĒšfŻ¼ČÓ┐šĮ╗┐ŚŻ¼└¹ČÓ▒Ē¼Fį┌│╔▒Š╠ßĖ▀Ż¼Ą½ė░Ēæ▓╗╩Ū║▄┤¾Ż¼Ųõ┤╬┐╔ūāŽÓ▀M┐┌č§╗»õXŻ¼ė░Ēæ▀Mę╗▓Į┐sąĪĪŻ└¹┐š▒Ē¼Fį┌▌^×ķ▀hŲ┌Ż¼ė╔ė┌│╔▒Š╠ßĖ▀ī¦ų┬«a─▄īóųØuŽ“╬„▓┐▐DęŲŻ¼│╔▒Šīó└ŁĄ═Ż¼└¹┐šõXārŻ¼┐éĄ─üĒšfŻ¼2014 ─ĻõXārŽ┬Ą°Ż¼Ą°ŲŲ14000 į¬/ćŹ╗“īó╩Ū│ŻæBĪŻ

ĪĪĪĪć°═ŌĘĮ├µŻ¼2013 ─ĻŻ¼£p«a▌^×ķ├„’@Ż¼ų„ę¬╩▄õXārŽ┬Ą°Ą─ė░ĒæŻ¼Č°éÉõXĄ─Ž┬Ą°ų„ę¬╩Ū╩▄║Ļė^└¹┐š╦∙ų┬Ż¼Ųõ╗∙▒Š├µ▓ó╬┤įŃĖŌĄĮ╩╣õXārįŌ╩▄ĄĮ╚ń┤╦┤¾Ą─Ž┬Ą°Ę∙Č╚Ż¼ŽÓĘ┤Ż¼╣®æ¬£p╔┘Ż¼Ė³╩╣ć°═ŌÅ─2012 ─ĻĄ─╣®ąĶŲĮ║ŌŻ¼╗“īó▐D×ķ╣®▓╗æ¬Ū¾ĪŻĄ½2014 ─Ļ╣®ąĶĀŅæB╚įąĶĻPūóéÉõXārĖ±ū▀ä▌Ż¼╚¶ārĖ±Ė▀ė┌1900 Ą─│╔▒ŠŠĆŻ¼╗“īóėąą┬į÷«a─▄═Č«aĪŻ

ĪĪĪĪŲõ┤╬Ż¼2014 ─Ļ╔Ž░ļ─ĻĄ─LME │÷ÄņęÄät▌^┤¾│╠Č╚īó└¹┐šõXārŻ¼Č°║Ļė^╔ŽŻ¼├└┬ōā”QE ═╦│÷čįšōīó▓╗öÓö_äė╩ął÷Ż¼Č°Ųõ═╦│÷īó╩Ū▒ž╚╗ų«ä▌Ż¼Įī┘╗“īó╚įėą▀Mę╗▓ĮŽ┬Ą°’LļUĪŻš¹¾wüĒ┐┤Ż¼╬ęéāŅAėŗ2014 ─ĻŻ¼éÉõX▓╗Ģ■ėą┤¾Ę∙Ę┤ÅŚŻ¼éÉõX╚²į┬ų„ę¬▀\ąąģ^ķg╩Ū1700®\2050 ├└į¬/ćŹĪŻ

ĪĪĪĪõXŻ║į┌╣®ąĶĮYśŗĖ─╔ŲĄ─▀^│╠ųąÆĻį·

ĪĪĪĪć°═Ō£p«aą¦╣¹’@¼F

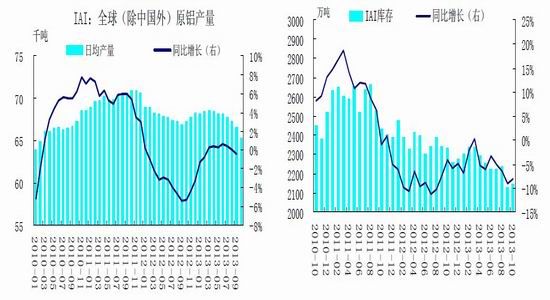

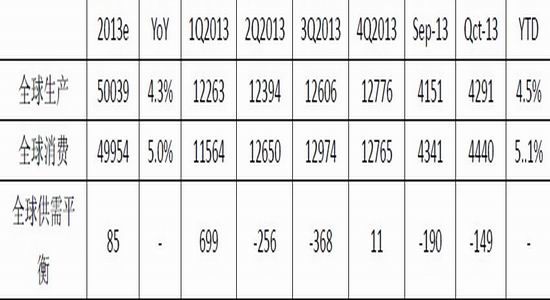

ĪĪĪĪć°═Ō2013 ─ĻüĒŻ¼£p«a▌^×ķ├„’@Ż¼Įžų╣11 į┬Ż¼ČĒõX£p«a35 ╚fćŹū¾ėęŻ╗├└õX£p«a30 ╚fćŹū¾ėęŻ¼▓óį┌11 į┬ĄūėŗäØį┌╬┤üĒ1 ─Ļ░ļĄ─Ģrķgā╚į┘▀Mąą50 ╚f揥─õXę▒¤Æ«a─▄Ž„£pėŗäØŻ╗Ųõ╦¹õXÅSę▓╗“ČÓ╗“╔┘£p╔┘«a─▄Ż¼▓ó═Ų▀t┴╦ą┬Į©«a─▄Ą─ėŗäØĪŻļm╚╗šf╚įėąüĒūį║Ż×│Ąžģ^ą┬į÷«a─▄Ą─═Č«aŻ¼Ą½š¹¾w£p«a┬į┤¾ė┌į÷«aĪŻć°ļHõXśIģfĢ■(IAI)ūŅą┬╣½▓╝öĄō■’@╩ŠŻ¼╚½Ū“10 į┬│²ųąć°ęį═ŌįŁõX«a┴┐×ķ202.5 ╚f揯¼ŲĮŠ∙├┐╠ņ«a┴┐×ķ6.53 ╚f揯¼×ķ▀B└m5 éĆį┬Ž┬ĮĄŻ¼š¹éĆ2013 ─ĻŻ¼ć°═ŌįŁõX«a┴┐═¼▒╚į÷ķLČ╝į┌0%ū¾ėęŻ¼10 į┬Ę▌ęčĮøĮĄĄĮ0%ęįŽ┬ĪŻī”ė┌║¾Ų┌«a┴┐Ą─ŅA£yŻ¼╬ęéāšJ×ķŻ¼ļm╚╗Į±─Ļć°═Ō╚įėą100 ČÓ╚f揹┬Į©õXÅSėŗäØ═Č«aŻ¼Ą½─┐Ū░õXārĄ═├įŻ¼╝ė╔ŽLME │÷ÄņęÄät├„─ĻČ■╝ŠČ╚╝┤īóĖ─ūāīó▌^┤¾│╠Č╚└¹┐šõXārŻ¼ŅAėŗą┬ÅS═Č«aėŗäØīóĢ■═Ų▀tų┴2014 ─ĻŽ┬░ļ─Ļų«║¾ĪŻę“┤╦Ż¼2013 ─Ļ╩ŻėÓ2 éĆį┬Ą─įŁõX╚šŠ∙«a┴┐īó└^└m═∙Ž┬Ą─┐╔─▄ąį▌^┤¾ĪŻ

ĪĪĪĪČ°ī”ė┌Äņ┤µŻ¼╚½Ū“10 į┬õXÄņ┤µ(╔·«aš▀Äņ┤µ)Łh▒╚į÷╝ė1.1 ╚f揯¼═¼▒╚£p╔┘20.7╚f揯¼ų┴214.4 ╚f揯¼š¹¾wüĒ┐┤Ż¼2013 ─ĻüĒŻ¼╔·«aš▀Äņ┤µ│╩Ž┬ĮĄ┌ģä▌Ż¼įŁę“š²╩Ūę“×ķŪ░Ų┌£p«aą¦╣¹’@¼FĪŻ

ĪĪĪĪłD1 ć°═ŌįŁõX╚šŠ∙«a┴┐ łD2 ╚½Ū“╔·«aš▀Äņ┤µ

ĪĪĪĪöĄō■üĒį┤Ż║ IAI öĄō■üĒį┤Ż║ IAI

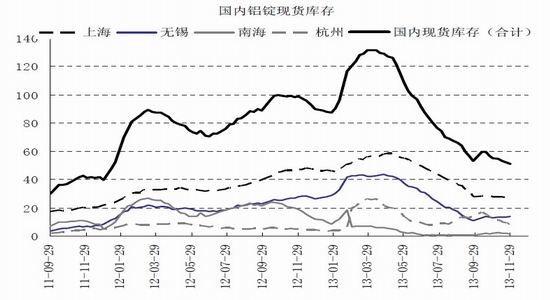

ĪĪĪĪć°ā╚«a─▄╬„▀w▀h╬┤ĮY╩°

ĪĪĪĪļm╚╗Į±─Ļė╚Ųõ╩Ū╔Ž░ļ─ĻüĒŻ¼ė╔ė┌õXār┤¾Ę∙Ž┬Ą°Ż¼ć°ā╚£p«aĮ³200 ╚f揯¼Ą½─Ļ│§ų┴Į±Ż¼Ą½Į±─Ļą┬į÷«a─▄ĮėĮ³400 ╚f揯¼ī¦ų┬Ž┬░ļ─ĻüĒŻ¼ć°ā╚ļŖĮŌõX«a┴┐īęäōą┬Ė▀ĪŻ

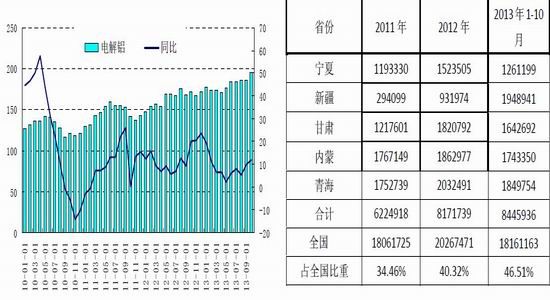

ĪĪĪĪć°╝ęĮyėŗŠųūŅą┬öĄō■▒Ē├„Ż¼ųąć°10 į┬įŁõX«a┴┐▌^9 į┬į÷╝ė5%Ż¼ų┴äō╝oõøĄ─195.11揯¼Ė▀ė┌Į±─Ļ8 į┬╦∙äō╝oõøĄ─186.34 ćŹĪŻŲõųąŻ¼ą┬Į«╩Īį┌ 10 į┬┘É▀^║ė─ŽŻ¼▄SŠė×ķųąć°ūŅ┤¾Ą─«aõX╩ĪĘ▌Ż¼įō╩Ī10 į┬õX«a┴┐×ķ28.60 ćŹĪŻ2013 ─Ļ1®\10 į┬Ż¼╬„▒▒╬Õ╩ĪļŖĮŌõX«a┴┐š╝╚½ć°▒╚ųžÅ─2011 ─ĻĄ─34.46%╔Ž╔²ĄĮ46.51%ĪŻ

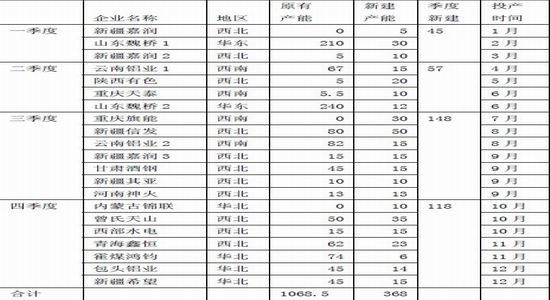

ĪĪĪĪ▒Ē1 2013 ─Ļć°ā╚ļŖĮŌõXą┬Į©«a─▄═Č«a▀MČ╚ūóŻ║ÅS╝ę├¹ĘQ║¾öĄūų┤·▒Ē═¼ę╗ÅS╝ęĄ─▓╗═¼Į©įOļAČ╬«a─▄12

ĪĪĪĪöĄō■üĒį┤Ż║ SMM

ĪĪĪĪłD3Ż║ųąć°įŁõX«a┴┐ ▒Ē2Ż║╬„▓┐╬Õ╩Ī«a┴┐╝░ÖÓųžį┌╝ė┤¾

ĪĪĪĪöĄō■üĒį┤Ż║ ėą╔½Įī┘╣żśIģfĢ■ öĄō■üĒį┤Ż║ ╬ÕĄVŲ┌žø蹊┐╦∙š¹└Ē

ĪĪĪĪļSų°ųąć°╬„▒▒ą┬į÷«a─▄ļŖÅSĄ─š²╩Į═Č«aŻ¼╝ė┐ņ┴╦«a┴┐Ą─ßīĘ┼Ż¼Į±─ĻūŅ║¾ā╔éĆį┬╦┘Č╚╚įīó╝ė┐ņĪŻ┐vė[╬„▒▒Ąžģ^ų„ę¬═Č«aĄ─ļŖĮŌõXŲ¾śIŻ¼ČÓöĄ«a─▄═ČĘ┼Ų¾śIĄ─«aśIµ£Š∙▌^×ķ═Ļ╔ŲŻ¼▓óį÷┴┐Ž¹╗»ūįėąč§╗»õX«a─▄ĪŻ▒╚╚ńą┼░lĪóÕ\ĮŁĪó¢|ĘĮŽŻ═¹ĪóŲõüåĄ╚Ż¼Č°ø]ėąč§╗»õX╣żÅSĄ─Ų¾śIį┌─ĻĄūŠ∙ķ_╩╝ęŌŽ“ąįĄ─║×ėå├„─ĻĄ─ķLå╬ęįęÄ▒▄╣®æ¬’LļUŻ¼▒╚╚ń¢|┼dĪóĻā╬„ėą╔½Īó╝╬ØÖĄ╚ĪŻ╝┤╩╣╩ŪķLå╬║Ž═¼Ż¼╔Ž╩÷õXÅSę▓┐╔─▄ę“×ķ╚┌┘Yę“╦žČ°ę²╚ļ┘Qęū╔╠ĪŻŽÓī”üĒšfŻ¼│╔▒Šā×ä▌īó╩Ūėą└¹Ą─▒ŻšŽĪŻ

ĪĪĪĪĮ³ā╔─ĻüĒŻ¼ė╔ė┌╬„▒▒┘Yį┤ā×ä▌Ż¼ī¦ų┬┴╦ļŖĮŌõX«a─▄Ą─╬„▀wŻ¼ė╚Ųõ╩Ūą┬Į«Ż¼ė╔ė┌Ųõūįéõ░lļŖ│╔▒ŠĄ═ų┴0.1 į¬/Č╚Ż¼ŽÓ▒╚Ųõ╦¹Ąžģ^Ą─0.5 į¬/Č╚üĒšfŻ¼ā×ä▌ĘŪ│Ż├„’@Ż¼┐█│²Į╗═©▀\▌ö┘Mė├ęį╝░▌^┘FĄ─╚╦┴”│╔▒ŠŻ¼ę└┼f▒╚Ųõ╦¹Ąžģ^│╔▒ŠĄ═1000 į¬/ćŹĪŻŠ═─┐Ū░üĒ┐┤Ż¼╚½ć°ęčėą╩«ČÓ╝ęŲ¾śI▀M╚ļą┬Į«▓╝ŠųļŖĮŌõX«aśIŻ¼Č°Ųõ▀hŠ░ęÄäØ(╩«Č■╬ÕęÄäØ)«a─▄ęč▀_ĄĮ2000 ╚fćŹĪŻĄ½Å─ūŅą┬╩ął÷š{čąüĒ┐┤Ż¼ĮėĮ³ę╗░ļūŅĮKęčĮø½@Ą├£╩┼·Ż¼ę╗░ļ×ķ│¼Į©Ą─«a─▄ĪŻČ°ō■š{čąĮyėŗŻ¼├„─Ļ╬ęć°īóėą400 ╚f揹┬į÷«a─▄Ą─═ČĘ┼Ż¼┤¾▓┐Ęųį┌ą┬Į«ĪŻļŖĮŌõXąąśIīóį┘┤╬├µ┼Rć└Š■Ą─┐╝“×ĪŻ

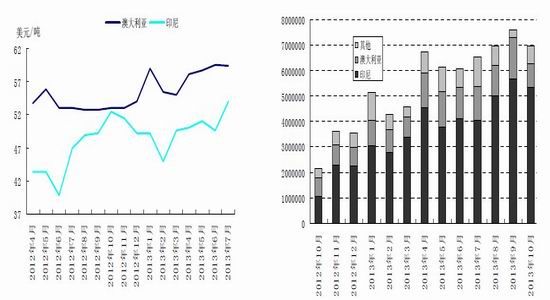

ĪĪĪĪ«a┴┐Äņ┤µŽÓŃŻŻ¼ļ[▓žÄņ┤µ╚ź┴╦──└’Ż┐

ĪĪĪĪ«a┴┐į┌ųØuį÷╝ėŻ¼Ą½ć°ā╚╔ńĢ■Äņ┤µģsį┌│ų└m£p╔┘Ż¼Įžų╣11 į┬28 ╚šŻ¼╔Ž║ŻĪó¤oÕaĪó─Ž║ŻĪó║╝ų▌╦─Ąž¼FžøÄņ┤µ┐é║═×ķ51.2 ╚f揯¼ŽÓ▒╚4 į┬11 ╚šĖ▀³c131.7 ╚f揯¼Ž┬ĮĄ┴╦80.5 ╚fćŹ╗“61.1%ĪŻ═©▀^š{čą┐╔ų¬Ż¼Äņ┤µ│ų└mŽ┬ĮĄų„ę¬ėąęįŽ┬ÄūéĆįŁę“Ż║╩ūŽ╚Ż¼╩Ūę“×ķ╬„▒▒ĶF┬Ę▀\▌ö└¦ļyŻ¼Č■╚²╝ŠČ╚Ż¼ļ]║ŻĶF┬Ę▓┐ĘųŠĆ┬ĘįŌ▒®ėĻęuō¶Č°ųąöÓŻ¼ęį╝░╣Ž╣¹▀\▌ö═·╝ŠĄóöR┴╦õXÕV▀\▌öŻ¼Č°╬„▒▒┤¾č®╠ņÜŌĄ─üĒ┼Rę▓▀Mę╗▓ĮŽ▐ųŲįŁõX▀\▌ö(├║╠┐▀\▌ö┴”Č╚╝ė┤¾Ż¼õXÕV▀\▌ö┴┐īóĢ■į┘┤╬£p╔┘)ĪŻŲõ┤╬Ż¼Į±─ĻüĒŻ¼ė├õX╦«Ą─Ž┬ė╬Ų¾śIį÷ČÓŻ¼õXÕVĄ─ąĶŪ¾£p╚§Ż¼ė╚Ųõ╩Ū║ė─ŽĄžģ^Ż¼õXę║ę╗░Ńų▒Įė┴„Ž“Ž┬ė╬╝ė╣żŲ¾śIŻ¼į┘╝ė╔Žą┬Į«õXÅS┼c║ė─ŽĄžģ^╝ė╣żŲ¾śI║×ėå┴╦ķLŲ┌║Ž═¼Ż¼ę▓ī¦ų┬▀\═∙╚A¢|║═╚A─ŽĄžģ^Ą─õXÕVÄņ┤µ£p╔┘ĪŻį┘┤╬Ż¼õXųąķg«aŲĘį÷ČÓŻ¼Ą½▓ó╬┤Č╝▀\ė├į┌ūŅĮKŽ¹┘M«öųąĪŻūŅ║¾Ż¼Å─7 į┬Ę▌ķ_╩╝Ż¼ė╔ė┌õXārŽ┬Ą°ų┴¼FĮ│╔▒Š╔§ų┴ęįŽ┬Ż¼▓┐ĘųŽ┬ė╬õX▓─╝ė╣żÅSšJ×ķŽ┬Ą°┐šķgśO×ķėąŽ▐Ż¼Ę└ų╣╚š║¾ārĖ±╗ž╔²Ż¼│÷¼F┴╦Č┌žø¼FŽ¾Ż¼ī¦ų┬▓┐ĘųŲ¾śIĄĮ─┐Ū░▀ĆėąÄņ┤µĘeē║ĪŻ

ĪĪĪĪłD4Ż║ć°ā╚õXÕVÄņ┤µ

ĪĪĪĪöĄō■üĒį┤Ż║ SMM

ĪĪĪĪė╔┤╦┐┤üĒŻ¼«a┴┐į÷╝ė╩Ū║Ž└ĒĄ─Ż¼Č°╬ęéā╦∙─▄┐┤ĄĮĄ─Äņ┤µ£p╔┘┤_╩Ū▓╗šµīŹĄ─Ż¼▀@ą®▒╗ļ[▓žĄ─Äņ┤µŠ┐Š╣╩▓├┤Ģr║“ßīĘ┼Ż┐╬ęéāšJ×ķŻ¼Ą┌ę╗Ż¼ĻPė┌▀\▌öå¢Ņ}Ż¼╚įąĶĄ╚┤²║«└õ╠ņÜŌ▀^╚źŻ¼ę▓Š═╩Ū├„─Ļ┤║╝Šų«║¾ĪŻĄ┌Č■Ż¼ąĶę¬ĻPūóŽ┬ė╬Äņ┤µĘeē║ęį╝░ųąķg«aŲĘ║╬Ģr─▄▀MŽ¹┘MĮKČ╦╩ął÷Ż¼▀@ų„ę¬┐┤Ų¾śIĄ─┘YĮē║┴”Ż¼ę“×ķ─┐Ū░ārĖ±Ą═╬╗ūī▓┐ĘųųąŽ┬ė╬ÅS╔╠Ž¦╩█ĪŻ

ĪĪĪĪĮ±─Ļ╚½Ū“įŁõX╣®ąĶŲĮ║Ō

ĪĪĪĪį┌įŁõX╣®ąĶŲĮ║Ō╔ŽŻ¼ō■CRU öĄō■’@╩ŠŻ¼ė╔ė┌Į±─Ļć°ā╚═Ōėą▓╗═¼│╠Č╚Ą─£p«aŻ¼š¹¾wüĒšfŻ¼╚½─Ļīó▀_ĄĮ╣®ąĶĀŅæBĪŻŲõųąŻ¼ę╗╝ŠČ╚▀^╩Ż▌^ČÓĪŻČ■╚²╝ŠČ╚Ż¼ć°ā╚═Ōė╔ė┌£p«aŻ¼Š∙│÷¼FČ╠╚▒ĪŻČ°╦─╝ŠČ╚Ż¼ė╔ė┌ć°ā╚Ž¹┘MĄŁ╝Šęį╝░ą┬į÷«a─▄▓╗öÓ═Č«aŻ¼ŅAėŗīó│÷¼FąĪĘ∙▀^╩ŻĪŻČ°▀@ę▓š²Ę¹║Ž╬ęéāĄ─ŅA£yĪŻ

ĪĪĪĪ▒Ē3 ╚½Ū“įŁõX╣®ąĶŲĮ║Ō

ĪĪĪĪöĄō■üĒį┤Ż║ CRU

ĪĪĪĪĻPūó³cę╗Ż║ć°ā╚ļŖĮŌõXąąśIą╬ä▌ė·üĒė·ć└Š■Ż¼Ą½ļŖĮŌõXąąśI╠Øōp▒╚└²£pąĪÅ─2012 ─ĻŽ┬░ļ─Ļķ_╩╝Ż¼ļŖĮŌõXĄ─«a─▄öUÅłęčĮøę²Ų┴╦ŽÓĻP▓┐ķTĄ─Ė▀Č╚ųžęĢŻ¼Č¶ųŲą┬į÷«a─▄ęį╝░╠į╠Ł┬õ║¾«a─▄Ą─š■▓▀ŅlŅl│÷┼_Ż¼Č°2013 ─ĻŽ┬░ļ─ĻŻ¼ė╚Ųõ╩Ū▀M╚ļ╚²╝ŠČ╚üĒŻ¼ŽÓĻPš■▓▀╝ė┐ņ│÷┼_Ņl┬╩ĪŻ

ĪĪĪĪ╩ūŽ╚╩ŪŻ¼9 į┬18 ╚šŻ¼ć°╝ę░lĖ─╬»Ą╚┴∙▓┐╬»┬ō║ŽėĪ░lĪČŠ®Į“╝Į╝░ų▄▀ģĄžģ^┬õīŹ┤¾ÜŌ╬█╚ŠĘ└ų╬ąąäėėŗäØīŹ╩®╝ÜätĪĘŻ¼├„┤_▒Ē╩ŠļŖĮŌõXĄ╚Ė▀║──▄«aśIīóĮ¹ų╣į┌▒▒Š®Īó╠ņĮ“Īó║ė▒▒Īó╔Į╬„Īóā╚├╔╣┼Īó╔Į¢|½@┼·ĪŻ

ĪĪĪĪĮėų°Ż¼10 į┬15 ╚šŻ¼ć°äšį║ėĪ░lĪČĻPė┌╗»ĮŌ«a─▄ć└ųž▀^╩Ż├¼Č▄Ą─ųĖī¦ęŌęŖĪĘŻ¼ę¬Ū¾2015 ─ĻĄūŪ░╠į╠Ł160kA ęįŽ┬ŅA▒║▓█(─┐Ū░╚įėą50 ╚f揹Ķ╠į╠Ł)Ż¼▓óī”│¼▀^─▄į┤Ž¹║─Ž▐Ņ~ś╦£╩║═Łh▒Ż▓╗▀_ś╦Ą─õXŲ¾śIŻ¼£╩éõīŹ╩®▓ŅäeļŖār║═æ═┴PąįļŖārĄ╚▓ŅäeārĖ±š■▓▀ĪŻ

ĪĪĪĪ▀M╚ļ11 į┬Ę▌Ż¼ŽÓĻP▓┐╬»║═ĄžĘĮš■▓▀╚½├µķ_╣żĪŻ 11 į┬4 ╚šŻ¼ć°╝ę░lĖ─╬»║═╣żą┼▓┐┬ō║Žš┘ķ_Ī░ž×Åž┬õīŹć°äšį║ĻPė┌╗»ĮŌ«a─▄ć└ųž▀^╩Ż├¼Č▄Ą─ųĖī¦ęŌęŖĪ▒ļŖęĢļŖįÆĢ■ūhŻ¼ī”Ž┬ę╗ļAČ╬╗»ĮŌ▀^│╠«a─▄å¢Ņ}╠ß│÷┐é¾w╣żū„ĘĮßśŻ╗Ģ■ūhųĖ│÷Ż¼ę¬ć└Ė±Į¹ų╣«a─▄▀^╩ŻĄ─ąąśIą┬į÷ĒŚ─┐Ż¼═ū╔ŲĘųŅÉ╠Ä└Ēį┌Į©ĒŚ─┐Ż¼ø]ėąķ_╣żĄ─ę╗┬╔▓╗Ą├ķ_╣żŻ¼▓╗Ę¹║Žś╦£╩Ą─┴ó┐╠═Ż╣żŻ¼ėą▒žę¬▀Mąą└^└mĮ©įOĄ─ę¬ųžą┬▀Mąąįu╣└║═īÅ║╦ĪŻ═¼╩┬ȶųŲėąą®ĄžĘĮ═©▀^Ą═ārĄžĪóČÉ╩šā×╗▌Ą╚ĘĮ╩Įšą╔╠ę²┘Yę╗ą®ųžÅ═Į©įOĒŚ─┐Ą─ąą×ķĪŻ

ĪĪĪĪ11 į┬6 ╚šŻ¼ųąć°ėą╔½Įī┘╣żśIģfĢ■ā╚▓┐╚╦╩┐═Ė┬ČŻ¼ļŖĮŌõXļA╠▌ļŖārųŲČ╚╔ą╠Äš{čąļAČ╬Ż¼▓╗▀^įōųŲČ╚ųŲČ©ų▄Ų┌▓╗Ģ■╠½ķLŻ¼│÷┼_Ą─Ģrķgæ¬įōę▓▓╗Ģ■╠½▀tĪŻ

ĪĪĪĪ11 į┬18 ╚šŻ¼ĪČā╚├╔╣┼ūįų╬ģ^ž×ÅžĪ┤┤¾ÜŌ╬█╚ŠĘ└ų╬ąąäėėŗäØĪĄīŹ╩®ęŌęŖĪĘ(ęįŽ┬║åĘQĪČęŌęŖĪĘ)Įøūįų╬ģ^š■Ė«│ŻäšĢ■═©▀^║¾š²╩ĮŽ┬░līŹ╩®Ż¼øQČ©▓╗į┘īÅ┼·ļŖĮŌõXĄ╚«a─▄ć└ųž▀^╩ŻąąśIĄ─ą┬į÷«a─▄ĒŚ─┐Ż¼═Ų│÷┴╦╠į╠Ł┬õ║¾«a─▄Ą─Ī░Ģrķg▒ĒĪ▒Ż¼╝Ü╗»Īó┴┐╗»ĶF║ŽĮĪóļŖ╩»Ą╚┬õ║¾«a─▄║═Ī░³Sś╦▄ćĪ▒╠į╠Ł╚╬äšĪŻ

ĪĪĪĪ11 į┬24 ╚šŻ¼╔Į╬„╩Ī│÷┼_┴╦ ĪČ╔Į╬„╩Ī╚╦├±š■Ė«ĻPė┌╗»ĮŌõōĶFĮ╣╗»╦«─ÓļŖĮŌõXąąśI«a─▄ć└ųž▀^╩Ż├¼Č▄Ą─īŹ╩®ĘĮ░ĖĪĘŻ¼╠ß│÷ę¬Ė─Ė’äōą┬Ż¼═©▀^Ī░Ž¹╗»ę╗┼·Īó▐DęŲę╗┼·Īóš¹║Žę╗┼·Īó╠į╠Łę╗┼·Ī▒╗»ĮŌ▀^╩Ż«a─▄ĪŻ

ĪĪĪĪ11 į┬25 ╚šŻ¼░▓╗š╩Īš┘ķ_Ą─ĮøØ·╔ńĢ■▀\ąą║═╗»ĮŌ«a─▄▀^╩Ż╣żū„ļŖęĢļŖįÆĢ■ūh▒Ē╩ŠŻ¼░▓╗š╩ĪīółįøQȶųŲ«a─▄├ż─┐öUÅłŻ¼╚½├µŪÕ└Ēš¹ŅDĮ©│╔▀`ęÄ«a─▄Ż¼į┌Į©▀`ęÄĒŚ─┐▓╗Ę¹║ŽęÄČ©║═Śl╝■Ą─ę╗┬╔═ŻĮ©Ż¼╬┤ķ_╣żĄ─ę╗┬╔▓╗Ą├ķ_╣żĪŻ

ĪĪĪĪ─┐Ū░░lĖ─╬»Īó╣żą┼▓┐Īóć°═┴▓┐║═Łh▒Ż▓┐Ą╚Äū▓┐╬»š²ī”╬┤üĒõōĶFĪó╦«─ÓĪóļŖĮŌõXĪóŲĮ░Õ▓Ż┴¦Īó┤¼▓░Ą╚«a─▄ć└ųž▀^╩ŻąąśIĄ─Ų¾śI║═╔·«aŠĆßjßäĪ░╠į╠Ł┬õ║¾«a─▄éõ░ĖųŲĪ▒ĪŻė╔╔Ž┐┤üĒŻ¼ī”ė┌ļŖĮŌõX«a─▄┐žųŲĄ─š■▓▀│÷┼_Ņl┬╩įĮüĒįĮČÓŻ¼Śl╝■įĮüĒįĮ┐┴┐╠Ż¼Śl┐Ņę▓įĮüĒįĮ╝ÜŻ¼Ēææ¬ĘČć·įĮüĒįĮÅVŻ¼ę▓│õĘų’@╩Š┴╦ŽÓĻP▓┐ķTš{╣Ø┐žųŲ▀^╩Ż«a─▄Ą─łįČ©øQą─ĪŻ

ĪĪĪĪš²╩Ūė╔ė┌Ė„ĒŚš■▓▀Ą─ŖAō¶Ż¼ļŖĮŌõXąąśIĀŅørį┌╠ßĖ▀Ż¼ļm╚╗Į±─ĻõXārę╗┬ĘŽ┬ąąŻ¼Ą½╠Øōp▒╚└²į┌Ž┬ĮĄĪŻ2012 ─ĻŻ¼ć°ā╚280 ╝ęęÄ─Żęį╔ŽõXę▒¤ÆŲ¾śIųą╠ØōpŲ¾śI89 ╝ęŻ¼╠Øōp├µ×ķ31.7%ĪŻ╠ØōpŲ¾śIæ¶öĄ═¼▒╚į÷╝ė28 ╝ęŻ¼╠ØōpŲ¾śI╠ØōpŅ~Ė▀▀_113.5 ā|į¬ĪŻ

ĪĪĪĪČ°Å─Į³Ų┌š┘ķ_Ą─2013 ─Ļųąć°ėą╔½Įī┘ąąśI─ĻĢ■╔Žą┼ŽóĄ├ų¬Ż¼2013 ─Ļć°ā╚ļŖĮŌõXŲ¾śI¼FĮ│╔▒Š╠Øōp▒╚└²×ķ17%Ż¼▀h▀hĄ═ė┌╚ź─ĻĮ³40%Ą─╠Øōp╦«ŲĮĪŻŲõų„ę¬įŁę“╩ŪŻ║Ą┌ę╗Ż¼Į±─ĻęįüĒŻ¼║ė─ŽĪóįŲ─ŽĪóĻā╬„Ą╚ŽÓī”Ī░Ė▀│╔▒ŠĪ▒Ą─ļŖĮŌõXŲ¾śI£p«a┴╦Į³200╚f揥─Ė▀│╔▒Š«a─▄ĪŻĄ┌Č■Ż¼Į±─ĻüĒŻ¼ęčĮøą┬į÷┴╦ĮėĮ³300 ╚f揫a─▄Ż¼Ūę┤¾▓┐Ęųį┌Š▀ėą│╔▒Šā×ä▌Ą─╬„▒▒Ąžģ^Ż¼ųØuöéĄ═┴╦╬ęć°ļŖĮŌõXŲĮŠ∙│╔▒ŠĪŻĄ┌╚²Ż¼╚½ć°ļŖĮŌõXūįéõļŖÅS┬╩┤¾Ę∙Č╚╠ßĖ▀Ż¼ō■š{蹯¼║ė─Ž╩Ī2011 ─ĻĄūļŖĮŌõXūįéõļŖ▒╚└²į┌50%Ī½60%Ż¼Ą½Į±─Ļ9 į┬Ż¼▀@ę╗▒╚└²ęčĮø▀_ĄĮ┴╦80ĪŻ

ĪĪĪĪ2012 ─Ļ─ĻĄūŻ¼╬ęć°ļŖĮŌõX«a─▄│¼▀^2700 ╚f揯¼Č°Į±─Ļ═Č«a┐é┴┐┤¾ė┌£p«a┐é┴┐200ČÓ╚f揯¼ŅAėŗļŖĮŌõX«a─▄īó▀_ĄĮ3000 ╚fćŹĪŻļŖĮŌõX«a─▄Ą─Ęų▓╝ę▓į┌š{š¹Ż¼ų„«aģ^ęčÅ─║ė─ŽĪó╔Į¢|ęŲĤ╬„▒▒Ąžģ^Ż¼š²Ę¹║Žš■▓▀ę╗ų▒ÅŖš{Ą─Ī░Ž“ėąārĖ±ā×ä▌Ą─Ąžģ^▐DęŲĪ▒Ż¼ō■┴╦ĮŌŻ¼2014 ─ĻļŖĮŌõXą┬į÷«a─▄ę▓ę¬▀_ĄĮ400 ╚fćŹęį╔ŽŻ¼ų„ę¬╚įį┌Š▀ėą─▄į┤ā×ä▌Ą─ą┬Į«ĪŻŅAėŗ├„─Ļ│╔▒Šīó└^└mū▀Ą═ĪŻ

ĪĪĪĪĻPūó³cČ■Ż║ėĪ─ßõX═┴ĄV│÷┐┌╚į┤µę╔

ĪĪĪĪėĪ─ßõX═┴ĄV│÷┐┌š■▓▀į┘┤╬ę²ŲĻPūó

ĪĪĪĪėĪ─ßš■Ė«ė┌2012 ─Ļ2 į┬═©▀^┴╦2009 ─ĻŅC▓╝Ą─ą┬Ą─ĪČĄV«aĘ©ĪĘŻ¼įōĘ©┴ŅČ©ė┌2014─Ļ1 į┬ķ_╩╝š²╩ĮīŹ╩®Ż¼╚½├µĮ¹ų╣ĄV«aŲĘ│÷┐┌ĪŻėĪ─ßš■Ė«ŽŻ═¹═©▀^Į¹ų╣ĄV«aŲĘ│÷┐┌ęį═ŲäėŲõŽ┬ė╬╝ė╣ż«aśIĄ─░lš╣Ż¼į÷╝ė╩šęµĪŻ2012 ─Ļ5 į┬6 ╚šŲŻ¼ėĪ─ßī”õX═┴ĄVĄ╚14 ĘNĄV╩»Įyę╗š„╩š20%ĻPČÉŻ¼ųąć°▀M┐┌õX═┴ĄVārĖ±│╩¼F│ų└m╔ŽØqĄ─┌ģä▌Ż¼▒M╣▄ć°ā╚č§╗»õX║═įŁõXārĖ±│ų└mŽ┬╗¼Ż¼2013 ─Ļ7 į┬Ż¼Å─ėĪ─ß▀M┐┌Ą─õX═┴ĄVārĖ±×ķ├┐ćŹ54.1├└į¬Ż¼ŽÓ▒╚2012 ─Ļ6 į┬Ę▌Ą─39.9 ├└į¬Ż¼ārĖ±├┐ćŹ╔ŽØq┴╦14.2 ├└į¬╗“35.6%ĪŻČ°╬ęć°▀M┐┌═ŠÅĮę▓į┌ųØuĄ─į÷╝ėĪŻĖ∙ō■wind öĄō■’@╩ŠŻ¼2013 ─Ļ10 į┬ųąć°▀M┐┌õX═┴ĄV697 ╚f揯¼Łh▒╚£p╔┘8%Ż╗1®\10 į┬└█ėŗ▀M┐┌┴┐6102 ╚f揯¼═¼▒╚į÷ķL86%Ż¼ŲõųąÅ─ėĪ─ß└█ėŗ▀M┐┌┴┐×ķ4168 ╚f揯¼š╝┐é▀M┐┌┴┐Ą─68%Ż¼╚į×ķ▌^┤¾Ą─▒╚└²ĪŻ

ĪĪĪĪī”ė┌ėĪ─ߊ┐Š╣─▄ʱį┌2014 ─Ļ1 į┬īŹ╩®Į¹┴ŅŻ¼╩ął÷▓┬£yČÓĢrĪŻĮ±─ĻęįüĒŻ¼ėĪ─ßš²įćłDį÷╝ė│÷┐┌╔╠ŲĘārĖ±Ż¼╝ėÅŖ«aŲĘČ©āršŲ┐žÖÓĪŻš■Ė«ļmėŗäØŅC▓╝ĄV╩»│÷┐┌Į¹┴ŅŻ¼═¼Ģrę▓蹊┐ėŗäØī”ĄVśI╣½╦Š├Ōš„ČÉ╩šĪŻ╦∙ęį╩ął÷ŅAėŗėĪ─ß2014 ─ĻĢ■ʱŅC▓╝Į¹┴ŅĄ─┐╔─▄āHĖ„š╝50%ĪŻ┴Ēę╗ĘNąąśIšfĘ©╩ŪŻ¼ėĪ─ßīó▓╗Į¹ų╣│÷┐┌Ż¼Ą½ėĪ─ßš■Ė«ėą┐╔─▄┤¾Ę∙╠ßĖ▀─┐Ū░20%Ą─│÷┐┌ČÉ╦«ŲĮĪŻČ°▀@ļm╚╗▓╗─▄╩╣ć°ā╚õXśI╣½╦ŠĄ─ō·æn═Ļ╚½ŠÅĮŌŻ¼Ą½Ų┤aęč½@Ą├ę╗Č©│╠Č╚Ą─Ė─╔ŲĪŻČ°Į³Ų┌ęįüĒŻ¼ĻPė┌┤╦ĒŚĮ¹┴ŅĄ─īŹ╩®į┘’@▓©×æĪŻ

ĪĪĪĪ11 į┬21 ╚šŻ¼ėĪ─ß─▄ĄV▓┐ŅÖå¢▓╝ĄŽį┌░═└ÕŹuš┘ķ_ĻPė┌╠ßĖ▀ĄV╬’ĖĮ╝ėųĄĄ─čąėæĢ■╔ŽĘQŻ¼ėĪ─ß─▄ĄV▓┐īó═Ų▀tėąĻPĮ¹ų╣įŁĄV│÷┐┌š■▓▀ų┴2017 ─ĻŻ¼╝┤ęč│ąųZ▓óåóäė┼dĮ©ę▒¤Æ╝ė╣żÅSĄ─Ų¾śI╚į┐╔└^└m│÷┐┌3 ─ĻįŁĄVĪŻ╦¹▒Ē╩ŠŻ¼ėĪ─ßš■Ė«Ę┼īÆįŁĄV│÷┐┌Ą─įŁę“Ż¼ę╗╩Ūć°ļHĮøØ·ą╬ä▌▓╗Š░ÜŌŻ¼Č■╩ŪėĪ─ß┘QęūŲĮ║Ōē║┴”▌^┤¾Ż¼╚²╩Ūė╔ė┌ėĪ─ߥVśIŅIė“░lš╣║═ĮŌøQ«öĄžŠ═śIĄ╚ąĶę¬ĪŻ×ķ▒M┐ņ┬õīŹ╔Ž╩÷š■▓▀Ż¼ėĪ─ß─▄ĄV▓┐īóŅC▓╝ĻPė┌ą▐ėå2012─ĻĄ┌24 ╠¢─▄ĄV▓┐ķLŚl└²Ą─ą┬Śl└²Ż¼├„┤_×ķĮ¹ų╣įŁĄV│÷┐┌š■▓▀╠ß╣®Ņ~═Ō3 ─ĻīÆŽ▐Ų┌ĪŻ╦¹ųĖ│÷Ż¼ėĪ─ß─▄ĄV▓┐ęčĢ■═¼ėąĻP▓┐ķT╣▓═¼čąŠ┐ą┬Śl└²Ż¼┤²ć°Ģ■┼·£╩║¾īóėĶęįīŹ╩®ĪŻŚl└²īó░³└©2014 ─Ļ║¾└^└m│÷┐┌įŁĄVŲ¾śI權▀éõĄ─Š▀¾wŚl╝■Ż¼░³└©═Ļ│╔ę╗Č°č┼╝ė▀_11 į┬26 ╚šŽ¹ŽóŻ¼ėĪ─ß╣żĄV«aŲĘ│÷┐┌▓┐─│╣┘åT▒Ē╩ŠŻ¼ėĪČ╚─ß╬„üåĄVĘN│÷┐┌Į¹┴ŅėŗäØį┌2014 ─Ļ1 į┬13 ╚š╔·ą¦Ż¼Ųõųą░³└©õX═┴ĄV│÷┐┌ĪŻōQŠõįÆšfŻ¼ĄV╬’įŁ┴Ž│÷┐┌Į¹┴Ņīóį┌«ö╠ņł╠ąąĪŻįō╣┘åTča│õĄ└Ż¼žöš■▓┐▒╗╩┌ÖÓøQČ©│÷┐┌ĻPČÉŻ¼Ą½─┐Ū░▓ó╬┤╩šĄĮ▀Mę╗▓Įą▐Ė─įōŚl┐ŅĄ─╚╬║╬═©ų¬║═Ž¹ŽóĪŻ

ĪĪĪĪ▀@ā╔ätŽ¹ŽóüĒį┤ė┌ėĪ─ß▓╗═¼š■Ė«▓┐ķTŻ¼Ą½Č╝ø]ėąČ©öĄŻ¼ę╗éĆ╩Ūą┬Śl└²ąĶ┤²ć°Ģ■┼·£╩║¾īóėĶęįīŹ╩®Ż¼┴Ēę╗éĆ╩ŪėŗäØīŹ╩®Ż¼Ą½─┐Ū░▀Ćø]ėą╚╬║╬ą▐Ė─įōŚl┐ŅĄ─═©ų¬║═Ž¹ŽóĪŻ2014 ─Ļ╝┤īóĄĮüĒŻ¼Š┐Š╣ėĪ─ßīóėąį§śėĄ─øQČ©Ż¼╚į╩Ū╬┤ų¬öĄĪŻ╚¶Į¹┴Ņšµ╚ńŲ┌īŹ╩®Ż¼ė╔ė┌╚½Ū“┤¾▓┐ĘųõX═┴ĄV┘Qęū×ķųąć°Ż¼ę“┤╦Ż¼╬ęć°▀M┐┌õX═┴ĄVārĖ±ä▌▒žīó▀Mę╗▓Į╠¦Ė▀ĪŻ

ĪĪĪĪłD5 ųąć°▀M┐┌õX═┴ĄVĄĮ░Čār łD6 ųąć°▀M┐┌õX═┴ĄVüĒį┤Ęų▓╝

ĪĪĪĪöĄō■üĒį┤Ż║ ųąć°║ŻĻP öĄō■üĒį┤Ż║ųąć°║ŻĻP

ĪĪĪĪĻPūó³c╚²Ż║LME │÷ÄņęÄätĄ─Ė─ūāī”Įī┘ārĖ±ė░Ēæ

ĪĪĪĪLME é}ā”┤¾æęčĮø│ų└męčŠ├Ż¼Į±─ĻüĒŻ¼ęčĮøÅ─õX┬¹čėĄĮõ\║═Ń~Ą╚Ųõ╦¹ŲĘĘNŻ¼▒Ē¼F×ķ│÷Äņ└¦ļyŻ¼Ė„Ąž┘Qęū╔²╦«┤¾Ę∙┼╩╔²Ż¼ę▓ę²Ų┴╦ÅVĘ║ĻPūóĪŻ

ĪĪĪĪĮ±─Ļ4 į┬Ę▌Ż¼LME ▒Ē╩Šīóꬹ▐Ė─│÷ÄņęÄätŻ¼īó┤¾Äņ┤µ(30 ╚fćŹęį╔ŽÄņ┤µ)├┐╚šūŅĄ═│÷Äņ┴┐į┌įŁėą╗∙ĄA╔ŽöU┤¾ā╔▒ČŻ¼╩╣│÷Äņ╦┘Č╚ėą╦∙╝ė┐ņĪŻĄ½īŹļH╔ŽŻ¼▀@éĆöĄ┴┐▀Ć╩Ū▀h▀h▓╗ē“Ą─Ż¼ę“įōęÄätęÄČ©╦∙ėąĮī┘(│²┴╦Cobalt ║═RMC ═Ō)Ī░╦∙ėąĪ▒Ą─│÷ÄņöĄ┴┐Ż¼Č°▓╗╩ŪĪ░├┐ĘNĪ▒Įī┘Ą─│÷ÄņöĄ┴┐ĪŻ▀@ęŌ╬Čų°╚¶ę╗éĆĄžĘĮā”┤µėąČÓĘNĮī┘Ż¼Ųõųąę╗ĘNĮī┘ėą┤¾┴┐é}å╬Ą╚┤²│÷ÄņŻ¼─Ū├┤Ųõ╦¹Įī┘Ą─│÷Äņ╦┘Č╚═¼Ģrīó╩▄ĄĮė░ĒæŻ¼LME Ą─│÷Äņ┴┐å¢Ņ}╚į╬┤ĮŌøQĪŻĮ±─Ļ7 į┬Ż¼LME ╠ß│÷Ė─Ė’Į╗žøųŲČ╚Ą─ą┬ęÄČ©Ż¼ų„ę¬ų┬┴”ė┌┐sČ╠é}Äņ┼┼ĻĀĢrķgå¢Ņ}Ż¼ŅAČ©├„─Ļ4 į┬īŹ╩®Ż¼ė╚Ųõ╩ŪĖź└¹ą┴Č„║═Ąū╠ž┬╔é}ÄņĄ─ūóõNé}å╬┤¾┼┼ķL²ł¼FŽ¾╝▒ąĶĄ├ĄĮĮŌøQĪŻą┬ęÄČ©īóŲ╚╩╣é}ÄņśIš▀į┌┼┼ĻĀĢrķg│¼▀^100╠ņĢrßīĘ┼│÷Ė³ČÓÄņ┤µŻ¼Č°11 į┬7 ╚šŻ¼LME ą¹▓╝Ż¼ÅŖųŲę¬Ū¾Į╗ĖČ┼┼ĻĀĢrķg│¼▀^50 ╠ņĄ─é}Äņī”═ŌĄ─Įī┘Į╗ĖČ┴┐▒žĒÜ│¼▀^Įī┘┤µ╚ļ┴┐ĪŻ

ĪĪĪĪ╚╗Č°Ż¼▀@ĒŚęÄätĄ─│÷┼_ä▌▒žĢ■Ž„╚§ōĒėąé}ā”śI䚥─═Č┘Yš▀Ą─é}ā”ūŌĮ╩š╚ļŻ¼Ųõé}ÄņĄ─└¹ØÖ─▄┴”īó╩▄ĄĮć└ųžø_ō¶ĪŻ╩ął÷Ųš▒ķŅAėŗŻ¼╚¶ą┬š■▓▀╚ńŲ┌īŹ╩®Ż¼│÷ÄņĄ╚┤²Ą─å¢Ņ}ę╗Č©─▄Ą├ęįĮŌøQĪŻĄ½╩ŪŻ¼Ė▀╩óĪó─”Ė∙┤¾═©Ą╚ÖCśŗ║╬ćL▓╗─▄ŅAęŖŻ┐ę“┤╦Ż¼į┌▀@éĆ╣½Ėµ│÷üĒų«║¾▓╗ĄĮ░ļéĆį┬Ż¼Ė▀╩ó║═─”Ė∙┤¾═©Š═┐╝æ]│÷╩█ŲõĮī┘é}ā”śIäšĪŻ═¼ĢrŻ¼├└ć°ģóūhį║ę▓š┘ķ_┴╦┬ĀūCĢ■Ż¼ėæšōŃyąą╩Ūʱæ¬įōį╩įSōĒėąĘŪĮ╚┌┘Y«aĪŻ7 į┬19 ╚šŻ¼├└┬ōā”ųžą┬īÅęĢ2003 ─Ļ╣½▓╝Ą─ĻPė┌į╩įSŃyąąĮ╗ęūīŹ╬’╔╠ŲĘĄ─øQČ©Ż╗7 į┬21 ╚šŻ¼├└ć°╔╠ŲĘŲ┌žøĮ╗ęū╬»åTĢ■CFTC Ž“╚AĀ¢ĮųöĄ╝ęŃyąą╝░Ųõ╦¹┤¾ą═Į╗ęū╔╠░l│÷═©ų¬Ż¼┐╔─▄Ģ■ī”▀@ą®ÖCśŗĄ─Įī┘é}ā”śIäš▀Mąąš{▓ķĪŻļSų°▒O╣▄┴”Č╚Ą─╝ė┤¾Ż¼ūŅĮKLME ╠ßĖ▀├┐╚š│÷Äņ┬╩Ž┬Ž▐╝░é}ā”│╔▒ŠĪó▐DŽ“ā╚▓┐ŪÕ╦ŃĄ╚┤ļ╩®Ż¼╗“īóŽ„╚§ōĒėąé}ā”śI䚥─═Č┘Yš▀Ą─é}ā”ūŌĮ╩š╚ļĪóį÷╝ė═Č┘Yš▀Ą─Į╗ęū│╔▒ŠĪŻ

ĪĪĪĪ▀@ą®å¢Ņ}ęčĮø│╔×ķ╩ął÷ĻPūóĄ─Į╣³cŻ¼╩ął÷ę╗ų┬šJ×ķ│÷Äņå¢Ņ}ĮKīóĄ├ĄĮĮŌøQĪŻīŹļH╔ŽŻ¼▀@ą®é}ā”╔╠éā(Ė„┤¾═Čąą)ęčĮøšJūRĄĮūį╝║Ą─╠ÄŠ│╚ń║╬Ż¼ę▓ų¬Ą└ąĶę¬ū„│÷ę╗ą®ūī▓ĮĪŻ╚¶ęÄät╚ńŅAŲ┌Ė─ūāŻ¼LME é}Äņ╣żū„┴┐īó╝ė┤¾Ż¼│╔▒Šę▓īóĢ■▐DŽ“é}ā”┘MŻ¼é}ā”┘Mä▌▒žĢ■▒╗═ŲĖ▀ĪŻé}ā”│╔▒ŠĄ─═ŲĖ▀Ż¼Ģ■ī¦ų┬▀hį┬ĪóĮ³į┬Ą─ār▓Ņ╝ė┤¾ĪŻ┴Ēę╗éĆå¢Ņ}╩ŪŻ¼╚ń╣¹╩ął÷ę╗ų▒▒Ż│ų¼FĀŅŻ¼Č°LME ╣½▓╝ą┬ęÄätīó2014 ─Ļ4 į┬1 ╚šķ_╩╝īŹ╩®ĪŻ

ĪĪĪĪ╬ęéāšJ×ķŻ¼Ų┌žøārĖ±╔ŽĢ■ėąūā╗»Ż¼ę▓Š═╩ŪšfLME Į³į┬║Ž╝sārĖ±Ģ■│÷¼F╔ŽØqŻ¼ę“×ķø]ėą╚╦įĖęŌį┌¼Fžø╩ął÷LME ārĖ±Ą─╗∙ĄA╔Žų¦ĖČ░║┘FĄ─┘Qęū╔²╦«ĪŻļSų°LME é}ÄņĄ─▓╗öÓ┴„│÷Ż¼┘Qęū╔²╦«īó▓╗öÓŽ┬ĮĄ(ļm╚╗Å──┐Ū░ŪķørüĒ┐┤Ż¼┘Qęū╔²╦«▀Ćø]ėąĮĄĄ═Ż¼╔Ž║ŻĖ█┐┌╔²╦«Ę┤Č°į┌11 į┬Ę▌│÷¼Fū▀Ė▀Ż¼Å─10 į┬Ę▌Ą─240 ├└į¬/ćŹ╔Ž╔²ĄĮ11 į┬ĄūĄ─260 ├└į¬/ćŹ)ĪŻ¼Fžø╩ął÷┴„═©Ą─Įī┘┴┐īó┤¾┤¾į÷╝ėŻ¼LME ║Ž╝sārĖ±ļSų«Ž┬ĮĄĪŻę“┤╦Ż¼ķLŲ┌üĒ┐┤Ż¼┐╔─▄Ģ■ī”ėą╔½Įī┘ė╚Ųõ╩ŪõXą╬│╔└¹┐šĪŻ

ĪĪĪĪąąŪķŅA£y

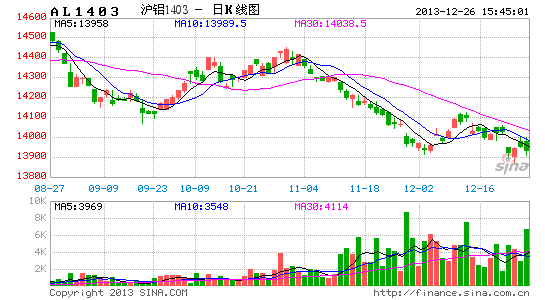

ĪĪĪĪŠC╔ŽŻ¼ć°ā╚ĘĮ├µŻ¼ļŖĮŌõX«a─▄┐žųŲĄ─š■▓▀ė·üĒė·ČÓČ°ŠoŻ¼ļŖĮŌõX«a─▄š{┐žä▌į┌▒žąąĪŻķLŲ┌┌ģä▌üĒ┐┤Ż¼ļSų°Ė▀│╔▒Š«a─▄Ą─═╦│÷Ż¼ęį╝░╬„▒▒Ą═«a─▄Ą─ÖÓųžė·üĒė·┤¾Ż¼ļŖĮŌõX│╔▒ŠŪ·ŠĆīó▓╗öÓŽ┬ęŲŻ¼└¹┐šõXārĪŻČ°ī”ė┌õX═┴ĄVŻ¼Å─ūŅĮ³1®\2 ─Ļ┐┤Ż¼╬ęć°▀M┐┌┴┐ūŅ┤¾Ą─╩ŪėĪ─߯¼Ą½ėĪ─ßš■Ė«ėŗäØ2014 ─Ļķ_╩╝įŁĄV│÷┐┌Ż¼Č╠Ų┌ā╚ė╔ė┌╬ęć°Į³─ĻüĒ▀M┐┌┴┐┤¾į÷Ż¼õX═┴ĄV╗“▓╗─▄═■├{ļŖĮŌõX«a┴┐Ą─į÷ķLŻ¼ķLŲ┌üĒ┐┤Ż¼ūįėą┘Yį┤▓╗ūŃŻ¼▀M┐┌Ū■Ą└╗“īóĖ─ūāŻ¼ārĖ±╗“īó╠ßĖ▀Ż¼▀@ī”õXārüĒšfŻ¼ČÓ┐šĮ╗┐ŚŻ¼└¹ČÓ▒Ē¼Fį┌│╔▒Š╠ßĖ▀Ż¼Ą½ė░Ēæ▓╗╩Ū║▄┤¾Ż¼Ųõ┤╬┐╔ūāŽÓ▀M┐┌č§╗»õXŻ¼ė░Ēæ▀Mę╗▓Į┐sąĪĪŻ└¹┐š▒Ē¼Fį┌▌^×ķ▀hŲ┌Ż¼ė╔ė┌│╔▒Š╠ßĖ▀ī¦ų┬«a─▄īóųØuŽ“╬„▓┐▐DęŲŻ¼│╔▒Šīó└ŁĄ═Ż¼└¹┐šõXārŻ¼┐éĄ─üĒšfŻ¼├„─ĻõXārŽ┬Ą°Ż¼Ą°ŲŲ14000 į¬/ćŹ╗“īó╩Ū│ŻæBĪŻ

ĪĪĪĪć°═ŌĘĮ├µŻ¼2013 ─ĻŻ¼£p«a▌^×ķ├„’@Ż¼ų„ę¬╩▄õXārŽ┬Ą°Ą─ė░ĒæŻ¼Č°éÉõXĄ─Ž┬Ą°ų„ę¬╩Ū╩▄║Ļė^└¹┐š╦∙ų┬Ż¼Ųõ╗∙▒Š├µ▓ó╬┤įŃĖŌĄĮ╩╣õXārįŌ╩▄ĄĮ╚ń┤╦┤¾Ą─Ž┬Ą°Ę∙Č╚Ż¼ŽÓĘ┤Ż¼╣®æ¬£p╔┘Ż¼Ė³╩╣ć°═ŌÅ─2012 ─ĻĄ─╣®ąĶŲĮ║ŌŻ¼╗“īó▐D×ķ╣®▓╗æ¬Ū¾ĪŻĄ½2014 ─Ļ╣®ąĶĀŅæB╚įąĶĻPūóéÉõXārĖ±ū▀ä▌Ż¼╚¶ārĖ±Ė▀ė┌1900 Ą─│╔▒ŠŠĆŻ¼╗“īóėąą┬į÷«a─▄═Č«aĪŻ

ĪĪĪĪŲõ┤╬Ż¼2014 ─Ļ╔Ž░ļ─ĻĄ─LME │÷ÄņęÄät▌^┤¾│╠Č╚īó└¹┐šõXārŻ¼Č°║Ļė^╔ŽŻ¼├└┬ōā”QE═╦│÷čįšōīó▓╗öÓö_äė╩ął÷Ż¼Č°Ųõ═╦│÷īó╩Ū▒ž╚╗ų«ä▌Ż¼Įī┘╗“īó╚įėą▀Mę╗▓ĮŽ┬Ą°’LļUĪŻš¹¾wüĒ┐┤Ż¼╬ęéāŅAėŗ2014 ─ĻŻ¼éÉõX▓╗Ģ■ėą┤¾Ę∙Ę┤ÅŚŻ¼éÉõX╚²į┬ų„ę¬▀\ąąģ^ķg╩Ū1700®\2050 ├└į¬/ćŹĪŻ

ĪĪĪĪ╬ÕĄVŲ┌žø ┴╬śEµ┬

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©