北京中期:塑料12月走勢或前高后低

一、行情回顧

月初伴隨國際油價及連塑期貨下跌,中油部分大區(qū)承壓下調(diào)LLDPE 出廠價,商家窄幅讓利走貨。但由于市場貨源持續(xù)偏緊,商家普遍低價惜售,加之石化企業(yè)暫無庫存壓力,中下旬繼續(xù)上調(diào)出廠價,市場在高成本支撐下繼續(xù)穩(wěn)中上行。本月LLDPE 月度均價在11850 元/噸,環(huán)比漲1.02%,同比漲9.3%。

塑料1401 合約逐漸臨近交割月,受到基差回歸因素支撐,下旬價格快速頗為上揚,連續(xù)拉漲。1405 合約對近月貼水較大獲得支撐跟隨上漲,至本月收盤,1401 合約較月初上漲535 點,漲幅4.7%;1405 合約較月初上漲410 點,漲幅3.8%。

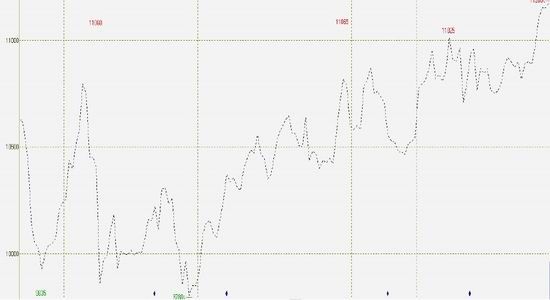

圖1-1:連塑1401 收盤價走勢圖

資料來源:文華財經(jīng) 北京中期

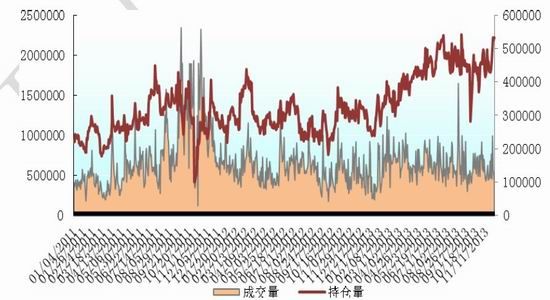

本月市場成交量并未出現(xiàn)明顯變化,跟隨價格波動上下起伏,整體與10 月份類似。持倉量變化較為明顯,較上月有明顯放量,資金在塑料市場的炒作活躍。

圖1-2:大商所塑料期貨持倉和成交量對比圖

資料來源:文華財經(jīng) 北京中期

二、連塑市場主要影響因素分析

(一)產(chǎn)業(yè)鏈上游市場概況

11 月份,歐美油價走勢迥異,布倫特溢價持續(xù)拉寬。從WTI 角度來看,美國原油產(chǎn)量穩(wěn)步攀升,庫存持續(xù)增長成為壓制美原油的大山,期貨價格屢屢收低。此外,美聯(lián)儲寬松政策不確定性也令市場承壓,會議紀(jì)要顯示美聯(lián)儲將在未來數(shù)月縮減寬松規(guī)模,令市場繼續(xù)承壓。相反,伊朗核談過程波折,利比亞國內(nèi)局勢持續(xù)緊張,石油出口受阻則為布倫特接連提供支撐。歐美油價背道而馳將布倫特溢價持續(xù)拉寬至9 個月高點。

本月亞洲乙烯價格穩(wěn)中有跌。目前CFR 東北亞和東南亞分別收于1373.5-1375.5 美元/噸和1413.5-1415.5 美元/噸。年底終端需求偏弱,下游采購意向較為平淡,商家普遍交投積極性不高,實盤成交有限。下游聚乙烯與乙烯走勢不同,應(yīng)貨源供應(yīng)緊俏,價格持續(xù)攀升。

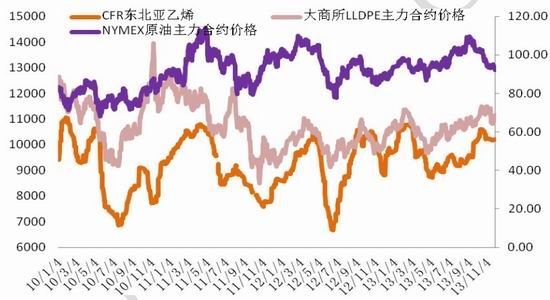

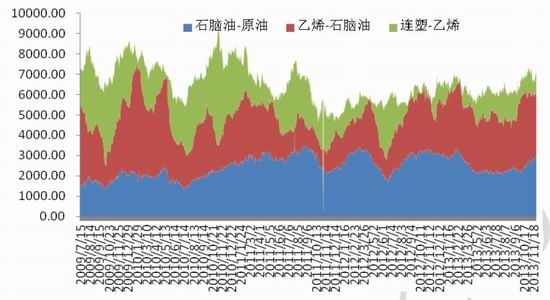

圖2-1:乙烯、石腦油與LLDPE 期貨價格走勢對比圖

資料來源:文華財經(jīng) 北京中期

圖2-2:乙烯、石腦油與LLDPE 期貨價格價差走勢對比圖

資料來源:文華財經(jīng) 北京中期

(二)下游農(nóng)膜消費市場分析

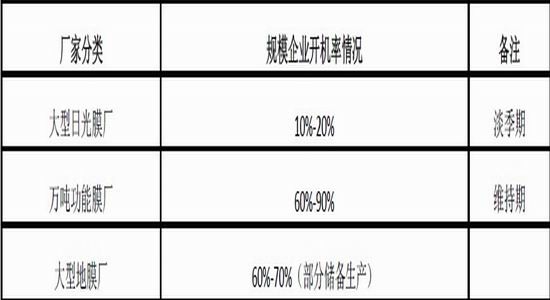

11 月份農(nóng)膜行業(yè)整體生產(chǎn)情況較上月環(huán)比有所減弱。主要是受棚膜生產(chǎn)影響,整體開工率有10 月份85%下滑至本月70%。上旬棚膜生產(chǎn)維持高峰,中下旬部分小廠生產(chǎn)均有不同程度下滑,整體開工率下降。地膜整體變化不大,主要是甘肅、云南、四川等地部分投標(biāo)地膜訂單項目,期間各廠相繼交貨,尤其甘肅地區(qū)在本月上旬基本生產(chǎn)完畢,后期市場訂單跟進(jìn)較少,個別廠家少量儲備生產(chǎn),其他地區(qū)地膜需求略有增加,但仍以剛需為主,部分廠家少量生產(chǎn),整體開工維持在40%左右。

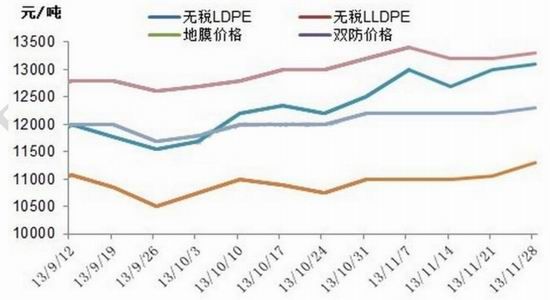

圖2-3:2012-2013 年農(nóng)膜及原料價格走勢圖

表2-1:農(nóng)膜廠開機率情況

資料來源:卓創(chuàng)資訊 北京中期

(三)裝置動態(tài)及庫存情況概覽

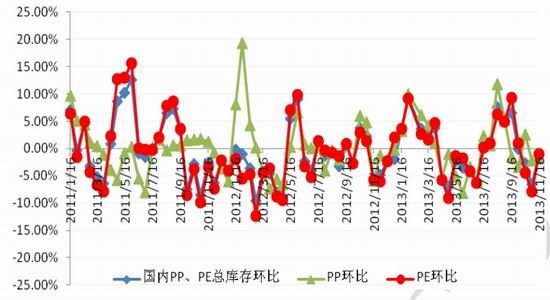

1、塑料庫存情況分析

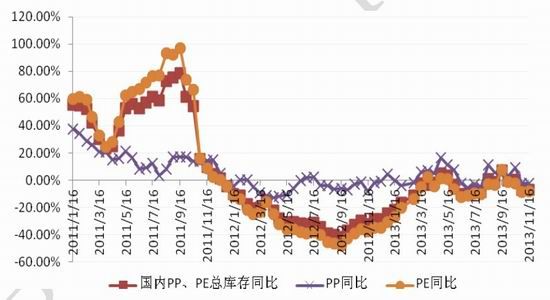

截至2013 年11 月30 日,國內(nèi)PP、PE 主要市場總庫存延續(xù)下降,較上月底環(huán)比減少2.18%,與上年同期比減少2.06%。庫存結(jié)構(gòu)上看,本月PP、PE 庫存均下降。其中,PP 較上月底減少4.63%,比上年同期比增加0.54%;PE 較上月底減少1.33%,比上年同期減少2.91%。從區(qū)域來看,本月南、北方庫存存有差異。北方庫存較上月底減少6.10%,比上年同期增加5.91%;南方庫存較上月底增加0.10%,比上年同期減少5.93%。總體來看,11 月下半月總庫存維持下降趨勢。

圖2-4:PP、PE 庫存環(huán)比變化情況

資料來源:中塑資訊 北京中期

圖2-5:PP、PE 庫存同比變化情況

資料來源:中塑資訊 北京中期

但從石化庫存方面表現(xiàn)卻不盡相同,11 月末石化庫存較10 月末基本持平,整體呈n 字型走勢。11月上旬市場受貨少支撐,商家報價多維持高位堅挺。下游用戶需求平淡,對高報價抵觸情緒強烈,整體交投偏弱,導(dǎo)致石化庫存上漲。隨著11 月下旬開始石化繼續(xù)拉漲PE 出廠價格,業(yè)者炒作心態(tài)漸起,下游接貨意向有所走高,但仍以小單為主。中下旬石化庫存開始下滑,但整體來看仍處于中等偏高的水平。

2、裝置檢修情況概覽

11 月份PE 石化裝置檢修裝置依然較多,其中福建煉化、大慶石化、蘭州石化及中原石化等裝置檢修因為產(chǎn)能較大,導(dǎo)致市場貨源供應(yīng)偏緊,PE 貨少價挺現(xiàn)象依然明顯。檢修裝置年產(chǎn)能共計在184 萬噸/年,損失產(chǎn)量在10.23 萬噸左右。

表2 國內(nèi)聚乙烯裝置檢修情況一覽

資料來源:卓創(chuàng)資訊 北京中期

三、后市展望與操作策略

從供應(yīng)面來看,福煉裝置將于12 月中旬開車,預(yù)計中下旬產(chǎn)品才能到市場,短期貨源供應(yīng)偏緊的狀況仍將延續(xù)。而需求方面,今年下游需求要略強于去年同期,主要因為下半年原料價格連續(xù)走高,而工廠普遍沒有原料儲備,堅持按需采購,剛需成交為主。不過原料高居不下,下游工廠利潤明顯縮水,虧損已非個別現(xiàn)象,需警惕風(fēng)險。雖業(yè)者心態(tài)謹(jǐn)慎,恐高心態(tài)較濃,但在貨少及高成本支撐下,普遍惜售。12 月PE 市場仍將維持高位震蕩態(tài)勢,但隨著需求轉(zhuǎn)弱及福練裝置陸續(xù)開車,市場或會出現(xiàn)小幅回落。預(yù)計國內(nèi)LLDPE 市場主流價格將維持在11800-12400 元/噸。

從季節(jié)性規(guī)律來看,春節(jié)前一般價格都會高位維持,今年石化挺價明顯,利潤率明顯走高,但下游的承受能力已經(jīng)沒有多大空間,價格進(jìn)一步走高缺乏支撐。且下半年以來原油經(jīng)過一輪深幅調(diào)整,并未在塑料價格上有所體現(xiàn)。過度的上漲之后,很有可能透支春節(jié)農(nóng)膜消費旺季價格上漲的動力。高位維持之后,利空集中而至,價格遠(yuǎn)期有較高的下跌預(yù)期。從12 月份來看,01 合約目前經(jīng)過一輪快速上漲,基差已經(jīng)得到修復(fù)。05 合約相對近期合約有較大貼水,短期仍有一定上漲空間,但能否實現(xiàn)還要關(guān)注資金的推動力能否延續(xù)。12 月走勢整體或表現(xiàn)為前高后低。

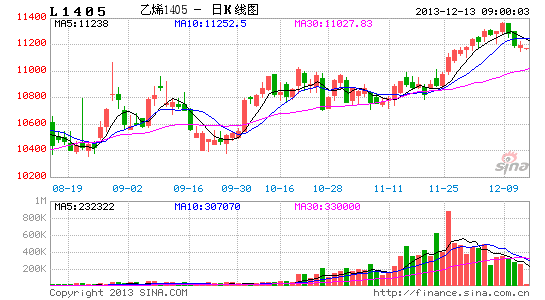

圖3-1:L1405 合約日K 線走勢圖

資料來源:文華財經(jīng) 北京中期

圖3-2:L1405 合約周K 線走勢圖

資料來源:文華財經(jīng) 北京中期

北京中期 牛卉

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。