北京中期:限制下游需求 焦煤或將平穩運行

摘要:

11 月煤價上漲主要下游補庫存影響,短期煤價仍有上漲動力,我們傾向于后市空間已不大。而國際進口煤重獲價格優勢,進口量將逐步回升以及下游原材料庫存回升將壓制國內煤價反彈。受大氣環保治理影響,焦煤下游-鋼鐵、焦炭供給端受壓,局部煉焦煤價格雖有所反彈,下游需求弱于預期,預計空間不大,后續走勢將趨于平穩。

從技術上及前主力合約前 20 名期貨公司席位持倉變化看, JM1405 目前運行于 1100-1140 元區間,預計 12 月焦煤期貨主力合約價格主要運行區間位于 1050-1150 元/噸。

第一部分:焦煤期貨及焦煤現貨走勢回顧

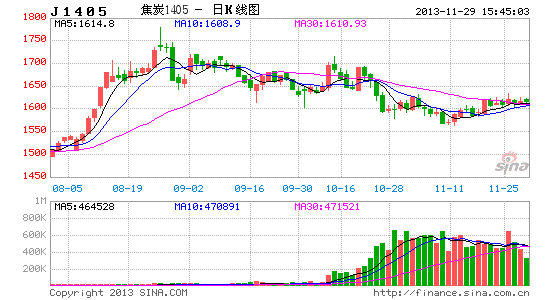

一、11 月焦煤期貨價格破位下跌后橫盤整理

11 月份以來,焦煤期貨價格主力合約 JM1405 主要運行區間由 1150 元一線跌落至 1120 元一線,并在 11 月份的交易日中維持 1100-1140 元區間震蕩。截止 11 月 28 日,焦煤主力合約 JM1405 收盤價為 1112 元/噸,11 月份期貨價格總跌幅為-2.8%。

圖 1-1 焦煤期貨主力合約日線走勢圖

數據來源:北京中期期貨研究院 博易大師

圖 1-2 焦煤期貨主力合約周線走勢圖

數據來源:北京中期期貨研究院 博易大師

二 、 2013 年 焦 煤 現 貨 11 月 走 勢 回 顧

11 月份中上旬國內煉焦煤市場進入上行狀態,焦煤主產區山西焦煤大礦煉焦煤公路價格上揚,部分品種價格上調,上調幅度在 20-30 元/噸。呂梁地區基建礦普遍進入停產狀態,近 90%基建礦停產。基建礦停產導致焦煤資源供應緊張,對國內焦煤市場帶來積極提振影響。進入下旬,受終端鋼材市場弱勢的影響,焦煤上行壓力較大。一系列環保政策的推動隨著環保攻堅戰的打響,焦化企業壓力增加。相關環保部門已開始對河北、山西等地區的焦化企業進行環保督察。受大氣環保治理影響,焦煤下游-鋼鐵、焦炭供給端受壓,局部煉焦煤價格雖有所反彈,下游需求弱于預期,預計空間不大,后續走勢將趨于平穩。

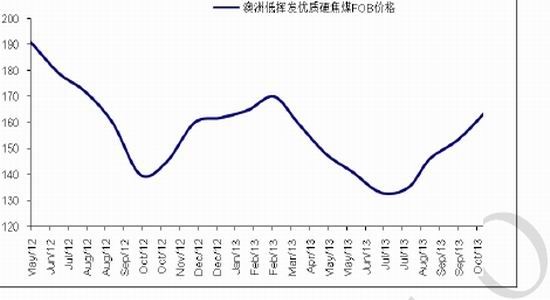

圖 1-3:澳洲低揮發優質焦煤 FOB 價格走勢

數據來源:sxcoal、北京中期期貨研究院整理

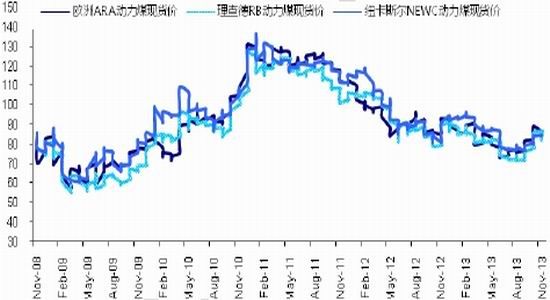

圖 1-4:國際主要港口動力煤價格走勢

數據來源:sxcoal、北京中期期貨研究院整理

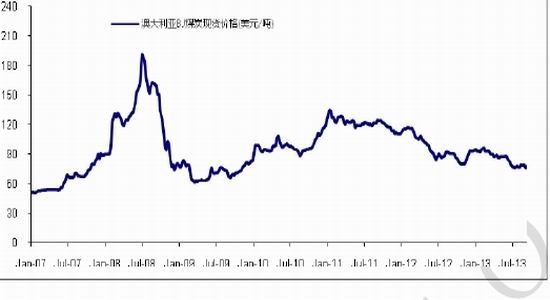

圖 1-5:澳大利亞 BJ 現貨煤價走勢

數據來源:sxcoal、北京中期期貨研究院整理

圖 1-6:京唐港國內產焦煤庫提價走勢

數據來源:sxcoal、北京中期期貨研究院整理

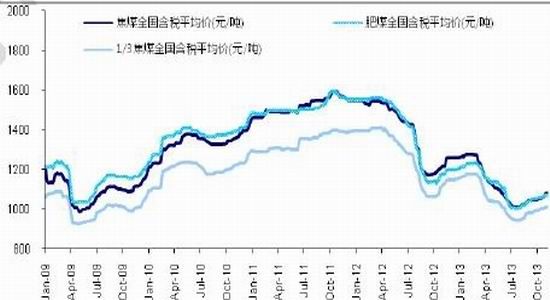

圖 1-7:全國煉焦煤均價走勢

數據來源:sxcoal、北京中期期貨研究院整理

圖 1-8:全國動力煤均價走勢

數據來源:sxcoal、北京中期期貨研究院整理

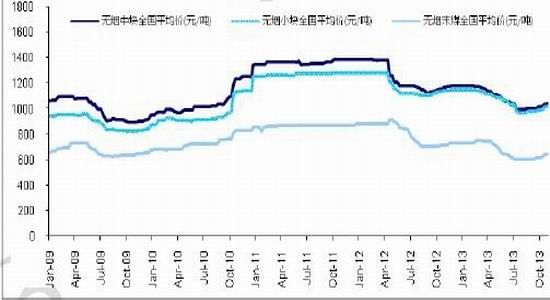

圖 1-9:全國無煙煤均價走勢

數據來源:sxcoal、北京中期期貨研究院整理

圖 1-10:全國噴吹煤均價走勢

數據來源:sxcoal、北京中期期貨研究院整理

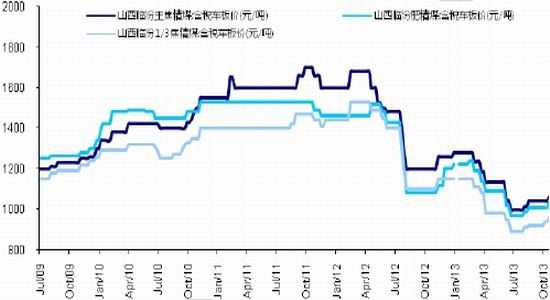

圖 1-11:主產區山西臨汾焦煤價格走勢

數據來源:sxcoal、wind、北京中期期貨研究院

第二部分:基本面因素分析

一、 煤炭及焦煤進口量雙回落

據海關總署發布的 10 月份進口數據顯示,2013 年 10 月份我國煤炭進口總量為 2437 萬噸,創下今年以來的新低,環比減少 136 萬噸,降幅 5.28%,進口總量連續 3 個月出現下滑。其中 1-10 月份我國共進口煤炭 2.6 億噸,同比增加 17.3%。10 月份煤炭進口量大幅減少,其中主要減少的是動力煤的進口量 。

我們認為,造成 8-10 月煤炭進口量持續萎縮的主要原因是國內煤炭市場低迷與煤炭價格的持續下跌,國際海運費的上漲,使得國內外煤炭價格差逐漸縮小。特別是 9 月份是國內外煤價差最小的一個月,某些地區的價格甚至出現倒掛,這是導致進口量大幅下降的最直接原因。其中,10 月煉焦煤進口 605 萬噸環比 9 月回落 16%。由于我國煉焦煤進口量占國際焦煤貿易量的比重已經超過 25%,前期焦煤進口量大幅增加推高國際市場焦煤價格,而價格上漲又會反過來制約焦煤進口量。與此同時,國內焦煤價格回升也會促使部分煤礦復產,進而帶動產量增加,制約焦煤價格繼續回升,并抑制焦煤進口量增長。因此,綜合考慮,預計未來幾個月煉焦煤進口量有望保持在 600-700 萬噸之間。

圖 2-1:原煤凈進口量及出口、進口均價走勢

數據來源:海關總署、北京中期期貨研究院整理

圖 2-2:冶金煤凈進口量及出口、進口均價走勢

數據來源:海關總署、北京中期期貨研究院整理

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。