北京中期:油脂重心提高 需求旺季階段上行

內(nèi)容摘要:

2013 年 11 月,油脂延續(xù) 10 月開始的上行節(jié)奏,棕櫚油繼續(xù)領(lǐng)導(dǎo)油脂上漲。在馬來西亞棕櫚油基本面好轉(zhuǎn),馬盤實(shí)現(xiàn)突破長期低位震蕩區(qū)的節(jié)奏下,油脂整體重心上移,只是漲勢(shì)較 10 月有所收斂。

從外圍情況看,QE 延期退出,商品需求低迷,整體略現(xiàn)沉寂,但是農(nóng)產(chǎn)品通常的第四季度活躍特性仍較有發(fā)揮,在美豆上市節(jié)點(diǎn),農(nóng)產(chǎn)品表現(xiàn)相對(duì)較為突出。第四季度是傳統(tǒng)的油脂旺季,在利空因素在前期反映較為充分的情況下,任何偏多的題材都易支持油脂的上漲。馬來西亞棕櫚油產(chǎn)量增長期低于預(yù)期,年末前庫存壓力弱化,需求較好推動(dòng)馬盤領(lǐng)導(dǎo)漲勢(shì),一改之前的短板弱勢(shì)。美豆上市的季節(jié)性壓力階段會(huì)有所反映后,整體出口節(jié)奏快于去年同期對(duì)美豆類形成支持。而美豆油庫存,則處在 8 年來的庫存低位水準(zhǔn),且生物柴油稅收優(yōu)惠臨近到期,在政策不明朗情況下,年底前豆油生產(chǎn)生物柴油需求強(qiáng)勁,豆油獲得一定階段上行主動(dòng)權(quán),在 40 美分附近的支撐仍存在。

外盤疊加的利好對(duì)國內(nèi)形成推動(dòng),但是國內(nèi)油脂的高庫存情況并沒有得到緩解,同比仍處于高位,需求漸入較旺時(shí)節(jié),后期若實(shí)現(xiàn)庫存下降的持續(xù),才能推動(dòng)國內(nèi)價(jià)格水準(zhǔn)再上一層樓。棕櫚油國內(nèi)也是相對(duì)較強(qiáng),但是與豆油的價(jià)差處在低位徘徊之中。菜籽油,龐大的國儲(chǔ)、進(jìn)口壓榨量令其后期欲振仍乏力,面臨出庫的菜油后期以何種形式回歸市場(chǎng),值得關(guān)注。

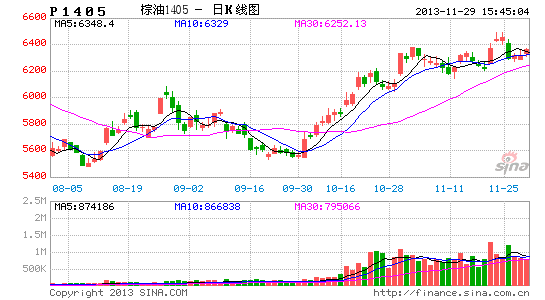

圖:國內(nèi)反彈,內(nèi)外差異縮減,內(nèi)盤走勢(shì)強(qiáng)于外盤

一、油脂月度熱點(diǎn)關(guān)鍵詞:棕櫚油產(chǎn)量炒作 生物柴油變局

1、宏觀預(yù)期變化,商品欲振乏力

11 月,美國退出 QE 目前來看遙遙無期,其對(duì)市場(chǎng)的影響力也在減弱。雖然貨幣環(huán)境仍顯寬松,但是商品依然疲迷,顯示在當(dāng)前對(duì)于經(jīng)濟(jì)放緩需求下滑的憂慮還是占據(jù)了主導(dǎo)位置。而美元?jiǎng)t維持著重心緩慢上行的基調(diào),體現(xiàn)出美國經(jīng)濟(jì)轉(zhuǎn)好,在國家博弈間相對(duì)偏強(qiáng)的態(tài)勢(shì),但是出于利益考慮,美元也料難以急速拉升,料在窄幅的區(qū)間內(nèi)波動(dòng)較長時(shí)間,并延續(xù)緩慢的重心上移態(tài)勢(shì)。

圖 1-1: 美元偏弱勢(shì),本月末下月初若不能扭轉(zhuǎn),易現(xiàn)下破 來源:北京中期

國內(nèi)宏觀面轉(zhuǎn)暖,三中全會(huì)后政策密集出臺(tái),加上臨近年末市場(chǎng)資金面偏緊,資本市場(chǎng)對(duì)于高收益追求熱情高漲,商品市場(chǎng)的低迷相對(duì)吸引力有限。而農(nóng)產(chǎn)品季節(jié)性波動(dòng)規(guī)律在宏觀信息不明朗時(shí)點(diǎn)顯現(xiàn)明顯,隨著年末消費(fèi)需求備貨等需求的再度顯現(xiàn),吸引資金階段進(jìn)入。油脂 11 月 12 月的節(jié)前備貨期仍有望吸引資金進(jìn)駐。

圖 1-2:CRB 商品指數(shù) 11 月延續(xù)承壓回落 來源:北京中期

圖 1-3: 大宗商品指數(shù)化比較顯示,商品弱勢(shì) 來源:北京中期

根據(jù)以 2006 年 1 月為基期的主要大宗商品走勢(shì)圖來看,11 月商品走勢(shì)均顯回落,但有所分化,豆油重心持穩(wěn),而銅趨于整理,原油下移。豆油與其它商品的差異已經(jīng)縮減至近年來的最低水平,接近 2010年 7 月平臺(tái)位置在外圍風(fēng)險(xiǎn)較小,以及自身回歸幅度較為劇烈后逐漸趨于穩(wěn)定,但需關(guān)注原油方向。

2、棕櫚油產(chǎn)量炒作

馬棕油漲勢(shì)成為近期油脂上漲的主要推動(dòng)力。馬來西亞棕櫚油局(MPOB)稱,11 月 1-20 日棕櫚油產(chǎn)量較 10 月的 197 萬噸增加 4.1%。這一增長情況與市場(chǎng)預(yù)期大相徑庭,因?yàn)槭袌?chǎng)預(yù)期產(chǎn)量將出現(xiàn)下滑。通常來說,馬來西亞已經(jīng)進(jìn)入雨季(10 月至次月 3 月),后面幾個(gè)月理應(yīng)都是減產(chǎn)為主,11 月份產(chǎn)量要低于 10 月份。但是今年情況有所不同,10 月的臺(tái)風(fēng)天氣影響了收獲,所以產(chǎn)量的峰值期有可能較為罕見的從 10 月份推遲到 11 月份。由于事實(shí)的情況與此前市場(chǎng)預(yù)期的減產(chǎn)節(jié)奏相背,馬棕油期價(jià)的上行節(jié)奏出現(xiàn)變化。

除供應(yīng)預(yù)期外,棕櫚油需求預(yù)期也出現(xiàn)一定變化。進(jìn)入年末,棕櫚油的需求也處在較為微妙的變化過程之中。通常棕櫚油年末出口需求會(huì)進(jìn)入下滑期,從當(dāng)前的情況看,馬棕油出口較上月微有下降,因此庫存或面臨反彈。而且,由于 11 月的價(jià)格上漲,馬來西亞和印尼紛紛調(diào)升了毛棕油的出口關(guān)稅,即分別從 4.5%和 9%,調(diào)升至 5%和 12%,出口成本提高疊加價(jià)格走升或令出口承壓。此外,由于一個(gè)多月以來棕櫚油的快速上行,國際市場(chǎng)豆棕油價(jià)差從 150 美元縮減至 90 美元附近,令市場(chǎng)預(yù)期豆油對(duì)于棕櫚油的消費(fèi)替代可能產(chǎn)生,從而對(duì)棕櫚油價(jià)格上沖的步伐形成影響。不過,由于其增產(chǎn)周期表現(xiàn)整體遜于預(yù)期,從單產(chǎn)變化上也已經(jīng)進(jìn)入減產(chǎn)周期,馬棕油年末庫存或持于 200 萬噸下方,只要這個(gè)條件未改變,那么馬棕油重心上移的局面并不容易快速轉(zhuǎn)變。

3、未來的生物柴油需求變數(shù)多

本月關(guān)于生物柴油的消息較多,普遍偏空

1、棕櫚油的生物柴油發(fā)展之路遇到阻礙。歐盟委員會(huì)發(fā)表聲明,稱將在未來五年里對(duì)印度尼西亞以及阿根廷的生物柴油征收懲罰性進(jìn)口關(guān)稅,理由是兩國低價(jià)傾銷。歐盟委員會(huì)聲明稱,從印度尼西亞進(jìn)口的生物柴油將征收 18.9%的進(jìn)口關(guān)稅,從阿根廷進(jìn)口的生物柴油將征收 24.6%的關(guān)稅,從 11 月 27日起生效。阿根廷是世界頭號(hào)生物柴油出口國。印尼和阿根廷一起占到歐盟生物柴油進(jìn)口的 90%份額。兩國在歐盟市場(chǎng)所占份額從 2009 年的 9%增長到 2011 年的 22%。

8 月,印尼能源部出臺(tái)一項(xiàng)新規(guī)定,明年起生效。規(guī)定要求將柴油中摻混的生物燃料提高到至少 10%,高于目前的 3%到 10%。對(duì)于能源行業(yè)來說,摻混最低比例翻倍到 20%。但是目標(biāo)實(shí)現(xiàn)面臨阻礙。印尼生物燃料生產(chǎn)商協(xié)會(huì)(APROBI)的數(shù)據(jù)顯示,印尼目前生物柴油消費(fèi)量為每年 500 萬桶,只相當(dāng)于當(dāng)前規(guī)定的生物柴油消費(fèi)目標(biāo) 940 萬桶的一半左右。如能源部的新目標(biāo)全面實(shí)現(xiàn),生物柴油消費(fèi)將提高到每年2500 萬桶。但是,印尼國有石油公司摻混能力不足,而且用來單獨(dú)裝運(yùn)和儲(chǔ)藏生物柴油的設(shè)施不足,這些問題將影響到生物柴油目標(biāo)的實(shí)現(xiàn)。生物柴油發(fā)展目標(biāo)雖好,進(jìn)展或緩慢。

2、美國生物柴油政策面臨尷尬。2013 年度,美國生物柴油稅收抵免政策面臨到期解除,能否延續(xù)充滿不確定性。美國政府提議削減 2014 年的生物燃料強(qiáng)制用量目標(biāo),政府此舉一方面是屈從于石油巨頭的壓力,另一方面也是為了防止明年出現(xiàn)燃料短缺。這也是自從美國 2007 年立法規(guī)定可再生燃料用量以來,美國政府首次削減這一用量目標(biāo)。此前,美國環(huán)境保護(hù)署(EPA)已經(jīng)發(fā)出警告,美國正在接近這樣一個(gè)關(guān)鍵點(diǎn),也就是說,照現(xiàn)行的乙醇在汽油里的摻混比例為 10%計(jì)算,乙醇用量將達(dá)不到可再生燃料標(biāo)準(zhǔn)(RFS)所規(guī)定的用量目標(biāo)。美國環(huán)境保護(hù)署對(duì)此的應(yīng)對(duì)就是提議將可再生燃料的用量削減到 150 億到 155.2 億加侖的范圍內(nèi),具體的目標(biāo)是 152.1 億加侖這要比 RFS 法案所規(guī)定的 181.5 億加侖低了 16 個(gè)百分點(diǎn),也低于今年的 165.5 億加侖。農(nóng)產(chǎn)品中玉米、豆油均受到相關(guān)法規(guī)影響,生物柴油前景變得撲朔迷離。

在油脂 2013/2014 年供應(yīng)預(yù)期增長的檔口,需求出現(xiàn)不確定性對(duì)于價(jià)格前景未必是好事,后期關(guān)注政策變化的影響。

二、油脂供需情況有所轉(zhuǎn)變

(一)油脂供應(yīng)充足

1、美國農(nóng)業(yè)部報(bào)告缺失,其它信息顯示供應(yīng)充足,需求改善

美國農(nóng)業(yè)部(USDA)于 11 月 8 日早晨公布了 2013 年 11 月的月度供需報(bào)告,本次報(bào)告對(duì)豆類偏利多,對(duì)油脂偏空。

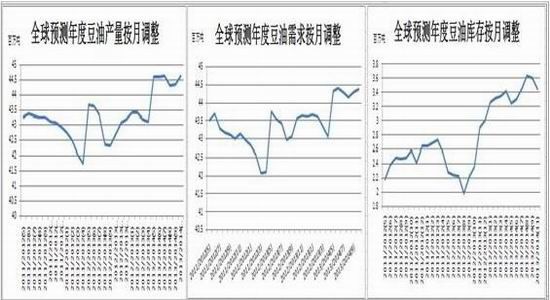

全球 2013/2014 年度,油脂產(chǎn)量調(diào)升,期末庫存略調(diào)升,對(duì)新年度供需壓力明顯。油脂庫存消費(fèi)比近 13%,較為寬松。從油脂供需總體而言仍偏空。

表 2-1 全球籽粕油供需平衡(單位:百萬噸)

圖 2-1 全球豆油庫存調(diào)整略偏空

全球豆油供需平衡表的情況, 2013/2014 年度豆油產(chǎn)量調(diào)升,需求調(diào)升、庫存調(diào)降,顯示供應(yīng)增加的壓力,而需求處于變化之中。其中,阿根廷和美國的豆油產(chǎn)量均呈現(xiàn)調(diào)升,顯示大豆供應(yīng)和壓榨活動(dòng)可能趨于活躍。由于本年度菜籽供應(yīng)改善,棕櫚油供應(yīng)穩(wěn)定增長,植物油整體的壓力還是會(huì)繼續(xù)存在,全球植物油形勢(shì)仍不樂觀。本次報(bào)告略顯示油粕強(qiáng)弱扭轉(zhuǎn)并不容易。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。