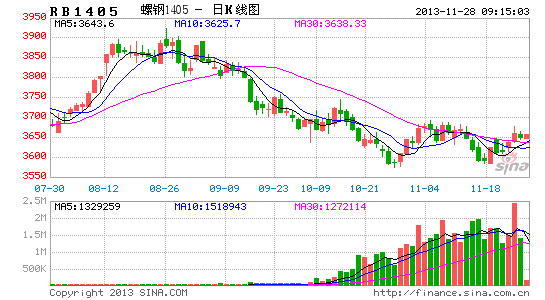

北京中期:供需疲弱難改 滬螺紋仍需反復

內容摘要:

匯豐中國PMI 初值從7 個月高位回落至50.4,低于外界此前預期的50.8,但仍是今年4 月以來的第二高,市場分析認為數據可能也反映內地政府今年推出的小型經濟刺激措施效力開始降低,經濟復蘇短期內或已見頂,數據公布后對市場造成了一定的拖累;基本面方面,多部委聯手化解過剩產能消息短期刺激了鋼市,但最終關鍵性因素依然是鋼市的實質供需情況,而目前供給壓力再度增加及終端采購難有表現的態勢很難有所改變,因此鋼價難獲得持續上行的動能。近期來看,滬螺紋于3670~3700 阻力依然較強,短期仍將在其下方呈現反復走勢。

一、匯豐中國PMI 低于預期

本周四公布的匯豐中國制造業采購經理人指數(PMI)初值從7 個月高位回落至50.4,低于外界此前預期的50.8,但仍高于50 的榮枯分界線,同時也是今年4 月以來的第二高。不過在分項數據中,市場最為關注的新出口訂單指數初值,從上月終值51.3 大幅降至49.4,回落到3 個月最低值。

產出指數則從51.1 回升到51.3,創下8 個月來新高,顯示整體產出溫和擴張。匯豐稱經濟動力稍緩,但短期增長依然樂觀。不過多名投行分析人士指出,數據可能也反映內地政府今年推出的小型經濟刺激措施效力開始降低,經濟復蘇短期內或已見頂。數據公布后對市場造成了一定的拖累。

二、多部委聯手化解過剩產能消息刺激鋼市

發改委、工信部和中鋼協在11 月17 日舉行的鋼鐵行業貫徹落實國務院《關于化解產能嚴重過剩矛盾的指導意見》會議上提出,將加強鋼鐵行業規范管理,堅決抑制新增產能投資,嚴禁新增產能項目。在這次會議上,河北等六個重點地區的鋼鐵過剩產能再次被明確為化解工作的重點。在化解產能過剩和環境治理的雙重壓力下,河北鋼鐵產業將受到進一步沖擊。此消息短期對鋼市形成了刺激,造成了期價出現小幅反彈。

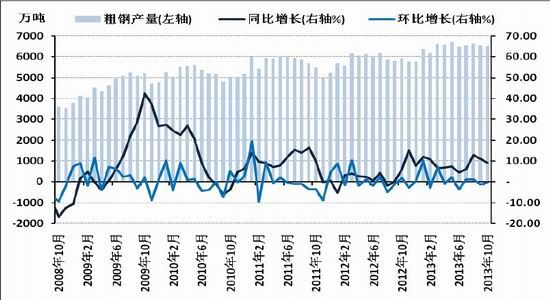

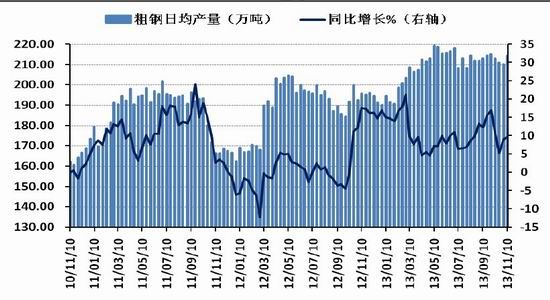

三、粗鋼產量持續高位

國家統計局數據顯示,10 月份我國粗鋼產量6508.12 萬噸,同比增9.19%,1~10 月累計粗鋼產量65248 萬噸,同比增長8.27%;另外據中國鋼鐵工業協會最新數據顯示,預估11 月上旬全國預估粗鋼日產量214.4 萬噸,增量4.56 萬噸,旬環比增長2.2%。節日因素及環保壓力下,10 月粗鋼日產小幅回落,但一些企業同時考慮到季節性影響,還是寧愿選擇保持適當的生產規模,絕大多數鋼鐵企業開工率維持在正常水平,因此11 月份的日均產量又出現回升態勢,供給量縮減較為困難而即便可以縮減,其程度也非常有限。

圖1:中國月度粗鋼產量數據走勢(2008.10~2013.10)

數據來源:國家統計局、北京中期

圖2:國內粗鋼日均產量走勢圖(2010.11.10~2013.11.10)

數據來源:WIND、北京中期

四、庫存持續回落

庫存方面,截止11 月15 日螺紋社會庫存為523.46 萬噸,自十一長假以來已經連續6 周呈現回落走勢,主要由于,市場需求平淡,貿易商紛紛以出貨為主,因此備貨較為謹慎。但11 月上旬粗鋼日均產量再次回升了2.2%,供給壓力再度升高,而終端需求并未有改善,因此供需疲弱情況始終拖累鋼價。另外本周主導鋼廠平盤出臺了11 月下旬價格策略,符合市場預期。

圖3:國內主要城市螺紋鋼社會庫存情況(2010.11.15~2013.11.15)

數據來源:WIND、北京中期

圖4:國內主要城市線材社會庫存情況(2010.11.15~2013.11.15)

數據來源:WIND、北京中期

五、結論

綜合分析,匯豐中國PMI 初值從7 個月高位回落至50.4,低于外界此前預期的50.8,但仍是今年4 月以來的第二高,市場分析認為數據可能也反映內地政府今年推出的小型經濟刺激措施效力開始降低,經濟復蘇短期內或已見頂,數據公布后對市場造成了一定的拖累;基本面方面,多部委聯手化解過剩產能消息短期刺激了鋼市,但最終關鍵性因素依然是鋼市的實質供需情況,而目前供給壓力再度增加及終端采購難有表現的態勢很難有所改變,因此鋼價難獲得持續上行的動能。近期來看,滬螺紋于3670~3700 阻力依然較強,短期仍將在其下方呈現反復走勢。

北京中期 曹潔

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。