新浪財經 > 期貨 > 大商所十大期貨研發團隊評選 > 正文

文峰期貨:農產品調整 天氣和需求決定走勢

美豆經過8月底的連續刷新高后,9月4日達到年內高點1738.7點,隨后進入調整,9月11日20日均線獲得支撐,并展開反彈,隨著QE3的推出,反彈至年內次高點1729.2點后再次受阻。連豆、粕也緊隨其后,隨著美國產區大豆旱情的緩解,受產區集中收割影響,連豆、粕期貨整體走弱,尤其是QE3推出后,農強、工弱格局逆轉,連豆、粕均出現大幅回吐行情。但全球供給偏緊、需求未見明顯萎縮仍將對大豆系列期價構成強有力支撐。隨著四季度需求的增加,南美天氣良好的情況下,四季度大豆、豆粕走勢或將呈現筑底震蕩攀升格局。

收割率、優良率、落葉率均提高

雖然目前美國大豆生長過程基本已經結束,天氣影響作用日漸淡化,美國農業部在每周作物生長報告中顯示,截至9月23日當周,美國大豆收割率為22%,之前一周為10%,上年同期為4%,五年均值為8%;當周美國大豆生長優良為35%,之前一周為33%,去年同期為53%;當周美國大豆落葉率為73%,上周為57%,去年同期為51%,五年均值為59%。如果后期天氣狀況能夠持續有利于未成熟大豆的生長情況,那么美豆單產好于預期的概率仍將存在。

單產好于預期

據私營分析機構Informa經濟公司發布的最新報告顯示,2012年美國大豆產量將達到26.62億蒲式耳,比美國農業部的預測高出2800萬蒲式耳,要比Informa早先的預測低1600萬蒲式耳。

Informa預計今年美國大豆播種面積為7714.3萬英畝,高于美國農業部預測的7610萬英畝。Informa還預計明年美國大豆播種面積將增至7990萬英畝,這將創下歷史最高紀錄。使用趨線單產43.8蒲式耳/英畝,明年大豆產量將達到創紀錄的34.49億蒲式耳。

美國農業部USDA銷售形勢向好

美國農業部9月20日公布的報告顯示:截止9月13日當周美國當前市場年度大豆出口銷售凈增加71.23萬噸,新銷售72.02萬噸。

巴西農業咨詢機構Safras稱,截止到9月6日,2012/13年度巴西新豆預售比例已達43%。遠高于上年同期的22%和5年平均水平為16%,上月同期為39%。Safras預計2012/13年度巴西大豆產量將達8230萬噸,目前巴西農戶已準備提高化肥及農藥等生產資料采購量。預售形勢保持較好狀態。

天氣情況是未來炒作的關鍵題材

受美豆高價刺激,預計南美大豆播種面積和產量在2012/13年度將大幅增長。據《油世界》發布的最新報告,預計巴西大豆播種面積將增至2680萬公頃,而阿根廷播種面積也將由上年的1870萬公頃增至2010萬公頃。巴西產量將超過8000萬噸,同時超過美國成為大豆最大產量國。隨著四季度即將到來,天氣對南美的影響將成為市場炒作的又一題材。

從國內、外現貨方面看

國內產區黑龍江地區油廠大豆收購價大多處于3960-4500元/噸,農民惜售氣氛濃厚;進口大豆價格方面,國內主要港口大豆分銷價格基本處在4950-5100元/噸;黃埔進口大豆分銷價格5000(-30)元/噸;大連大豆入廠價格4780(+0)元/噸;張家港豆粕價格4550(+0)元/噸。大豆港口庫存587(+9)萬噸;黑龍江國內大豆壓榨利潤248元/噸,江蘇進口大豆壓榨利潤37元/噸。國內沿海油廠豆粕報價約在4330-4400元/噸,成交一般。

從技術面分析

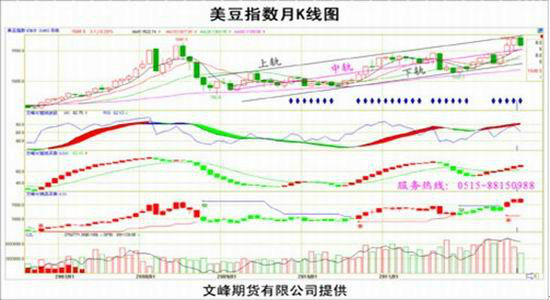

從技術角度看,美豆指數自9月14日美聯儲推出(QE3)新一輪大規模貨幣刺激計劃,創出次新高1729.2點受阻后,隨著新豆收割單產沒有原來預計的那么糟糕便進入寬幅回調,短期跌幅開始收窄。從月K線圖上看,月K線指標顯示三陽夾一陰的攻擊形態,從技術圖形上看,文峰YC短線波段、文峰YC短線買賣、文峰YC絕品買賣繼續顯示多頭,慢速KD(SLOWKD)指標金叉繼續向上發散,日K線上指數平滑異同移動平均線(MACD)綠色柱狀線開始縮短。

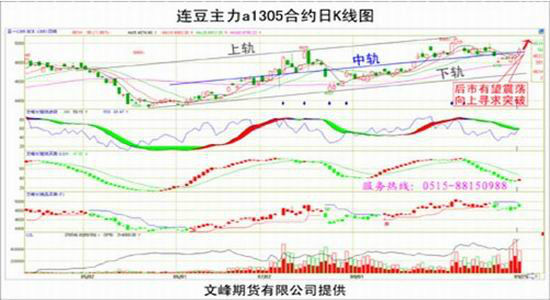

從連豆主力a1305合約日K線技術圖形上看,期價重新收復5、10、20日均線,底部成交明顯放量,49分鐘文峰YC短線波段、文峰YC短線買賣、文峰YC絕品買賣顯示開多,49分鐘慢速KD(SLOWKD)指標金叉繼續向上發散,期價重回下圖畫線中軌之上,短期連豆經過修整蓄勢后,不排除繼續向上突破。操作上,建議投資者趁修整逢低適量中線建多,第一目標5100元/噸,第二目標5300元/噸。

文峰期貨有限公司 王端連

|

|

|

|