РВАЛШ”Ҫӣ > ЖЪШӣ > „“ФӘЖЪШӣҢЈҷЪ > ХэОД

№ЙЦёФЩҙОМҪөЧ УРНыРОіЙлpөЧ

ЎЎЎЎТ»ЎўәкУ^Ҫӣқъ

ЎЎЎЎ1.ҮшлH·ҪГж

ЎЎЎЎ(1)7 ФВ10 ИХЈ¬ТвҙуАыПЭИлЎ°ДаМ¶ЎұҡWӮщОЈҷCіЙЦчТӘНвҮъУ°н‘ТтЛШЎЈҡWӮщОЈҷCУЦіЙһйҪьЖЪКРҲцкPЧўөДҪ№ьcЈ¬А^ПЈЕDЦ®әуЈ¬ЖПМССАЎўТвҙуАыј°җЫ –МmФЩ¶Иұ»ПЭИлЎ°ДаМ¶ЎұЈ¬ҮшлHФuјүҷCҳӢДВөПН¶ЩYХЯ·ю„Х№«Лҫ12 ИХҢўҗЫ –МmХюё®ӮщИҜФuјүУЙBaa3 ПВХ{ЦБА¬»шјүBa1Ј¬ІўҫSіЦФuјүЗ°ҫ°һйШ“ГжЎЈҡWӮщОЈҷCСЭ»ҜЗйӣrј°ҡWЦЮёчҮшЛщІЙИЎөД‘ӘҢҰҙлК©ј°Р§№ыЈ¬ДҝЗ°ТСіЙһйУ°н‘ОТҮш№ЙКРөДЦчТӘНвҮъТтЛШЎЈ

ЎЎЎЎ(2)7 ФВ11 ИХЈ¬ҡWФӘ…^5 ФВНЁГӣүәБҰҪөЦБОеӮҖФВөНО»ЎЈГАҮшҪӣқъЦЬЖЪСРҫҝЛщ(ECRI)Т»н—оAңyНЁГӣЪ…„ЭөДЦёҳЛЦЬОе(7 ФВ8 ИХ)п@КҫЈ¬5 ФВҡWФӘ…^НЁГӣүәБҰҪөЦБОеӮҖФВөНО»ЎЈҡWФӘ…^5ФВОҙҒнНЁГӣЦёҳЛ(EZFIG)өшЦБ101.2Ј¬өНУЪ4 ФВөД102.7ЎЈЖдЦРЈ¬ҡWФӘ…^ЛДҙуҪӣқъуwЎӘЎӘ·ЁҮшЎўөВҮшЎўТвҙуАыәНОч°аСАөДНЁГӣүәБҰңpЭpЎЈ

ЎЎЎЎ(3)7 ФВ13 ИХЈ¬ГАҮшЧоРВҫНҳI”ө“юұн¬FЖЈИхЈ¬Я@К№өГГАҮшҪӣқъҸНМKЗ°ҫ°ёьҫЯІ»ҙ_¶ЁРФЎЈёщ“юГАҮш„Ъ№ӨІҝЧоРВ°lІјөДҲуёжЈ¬6 ФВРВФцҫНҳIҚҸО»ғHһй1.8 ИfӮҖЈ¬Я@І»ғHөНУЪКРҲцоAЖЪЈ¬ТІ„“ПВ2010 Дк9 ФВТФҒнөДЧоРЎФц·щЎЈБнНвЈ¬6 ФВГАҮшК§ҳIВКҸД5 ФВөД9.1%ЙП“PЦБ9.2%Ј¬Я@І»ғHКЗФ“”ө“юЯBАmөЪИэӮҖФВЙП“PЈ¬ТІ„“ПВ2010 Дк12 ФВТФҒнөДЧоёЯЛ®ЖҪЎЈ

ЎЎЎЎ(4)7 ФВ13 ИХЈ¬ИХұҫСлРРХюІЯОҜҶT•юЦЬ¶юӣQ¶ЁҫSіЦі¬Ң’ЛЙөДШӣҺЕХюІЯІ»ЧғЈ¬ІўҢҰЗ°ЖЪҙМјӨҙлК©өДУ°н‘ЯMРРБЛФu№АЎЈ®”З°Ј¬Іҝ·ЦЫEПуұнГчЈ¬ИХұҫҮшғИҪӣқъХэСёЛЩөШҸД3 ФВ11 ИХХрәуөДЖЈЬӣ о‘BЦР»ЦҸНЎЈИХұҫСлРРХюІЯОҜҶT•юОҜҶTФЪһйЖЪғЙМмөД•юЧhҪYКш•rТ»ЦВН¬ТвЈ¬ҫSіЦҹo“ъұЈёфТ№ІрҝоАыВКДҝҳЛУЪ0.0%-0.1%…^йgІ»ЧғЎЈ

ЎЎЎЎ(5)7 ФВ13 ИХЈ¬ЦчҷаӮщ„ХпLлUіЙһйИ«ЗтҪрИЪ·Җ¶ЁГжЕRөДЦчТӘНюГ{ЎЈјУДГҙуСлРРРРйLҝЁДбәНТвҙуАыСлРР№ЩҶTPanetta ФЪДіҫWХҫЦЬТ»ҝҜөЗөДФuХ“ОДХВЦР·QЈ¬ЦчҷаӮщ„ХпLлUТСіЙһйИ«ЗтҪрИЪ·Җ¶ЁГжЕRөДЦчТӘНюГ{ЎЈғЙГы№ЩҶTұнКҫЈ¬Ҷ–о}ІўІ»ғHПЮУЪҡWЦЮЈ¬УЙУЪ¶а”ө°lЯ_Ҫӣқъуw¶јГжЕRӮщ„ХёЯЖуЗТІ»”аЙПЙэөДҶ–о}Ј¬ЦчҷаӮщ„ХБгпLлUөДЗйӣrТСҪӣЦөөГ‘СТЙЎЈ

ЎЎЎЎ(6)7 ФВ14 ИХЈ¬М©ҮшСлРРЦЬИэЯBАmөЪБщҙОЙПХ{»щңКАыВКЈ¬ТФ¶фЦЖІ»”аЙПЙэөДНЁШӣЕтГӣЎЈФ“РРҙЛЗ°ёжХ]·QЈ¬КЬРВХюё®өДй_Ц§ХюІЯУ°н‘Ј¬НЁШӣЕтГӣВКҝЙДЬЯMТ»ІҪЙПЙэЎЈМ©ҮшСлРРШӣҺЕХюІЯОҜҶT•юҢў1 МмЖЪ»ШЩҸАыВКЙПХ{25 ӮҖ»щьcЈ¬ЦБ3.25%ЎЈЧФИҘДк7 ФВ·Эй_КјКХҫoШӣҺЕХюІЯТФҒнЈ¬Ф“РРТСАЫУӢјУПў200 ӮҖ»щьcЎЈ

ЎЎЎЎ(7)7 ФВ15 ИХЈ¬ҳЛңКЖХ –Фuјү·ю„Х№«ЛҫЦЬЛД·QЈ¬ТСҢўГАҮшЎ°AAAЎұйLЖЪЦчҷаРЕУГФuјүәНЎ°A-1+Ўұ¶МЖЪЦчҷаРЕУГФuјүБРИлШ“ГжУ^ІмГыҶОЎЈҳЛЖХҢўГАҮшФuјүБРИлШ“ГжУ^ІмГыҶОұнГчЈ¬Ф“ҷCҳӢәЬУРҝЙДЬ•юФЪОҙҒн90 МмғИІЙИЎФuјүРР„УЈ¬»тҝЙДЬёщ“юҢҰ°lРРИЛРЕУГҳӢіЙЦШҙуІ»ҙ_¶ЁРФКВјю¶шІЙИЎФuјүРР„УЎЈЙПКцРР„УұнГчЈ¬ҝј‘]өҪ®”З°ГАҮшҮъА@МбёЯӮщ„ХЙППЮЯMРРөДХюЦОЮqХ“ЯMХ№ҫҸВэЈ¬ҳЛЖХФЪОҙҒн90 МмғИПВХ{ГАҮшйLЖЪФuјүөДҝЙДЬРФЦБЙЩһй50%ЎЈҳЛЖХН¬•rҢўГАҮш¶МЖЪРЕУГФuјүБРИлШ“ГжУ^ІмГыҶОЈ¬·ҙУііцФ“ҷCҳӢХJһй®”З°өДРО„ЭҢҰГАҮшөДРЕУГҳӢіЙЦШҙуІ»ҙ_¶ЁРФЎЈ

ЎЎЎЎ(8)7 ФВ18 ИХЈ¬ЦРҪр№«ЛҫХJһйЈ¬ҢҰУЪГАҮшДҝЗ°өДҪӣқъРО„ЭЈ¬ГАВ“ғҰЦчПҜІ®ДПҝЛПаРЕПВ°лДкГАҮшҪӣқъ•юјУЛЩҸНМKЈ¬¬FлA¶ОГАҮшҪӣқъҸНМKІҪ·ҘЭ^оAЖЪҫҸВэЈ¬ЦчТӘКЬ¶МЖЪТтЛШУ°н‘ЎЈ¶шГАВ“ғҰҢҚК©QE3 өДЗ°Мб—lјюКЗНЁҝsЈ¬ГАҮш¶МЖЪғИКЗҝҙІ»өҪНЁҝsпLлUЈ¬ЛщТФГАҮш¶МЖЪғИЧоҝЙДЬөДШӣҺЕХюІЯТАИ»КЗІ»ҫoІ»ЛЙЎӘЎӘІ»ҝsРЎЩY®aШ“ӮщұнТҺДЈЎўІ»јУПўЈ¬ТІІ»•юНЖРРQE3өИ·ЕЛЙөДШӣҺЕХюІЯЎЈ

ЎЎЎЎ(9)7 ФВ21 ИХЈ¬°НОчСлРРЦЬИэҢўЖд»щңКАыВКЙПХ{0.25 ӮҖ°Щ·ЦьcЈ¬һйЯBАmөЪОеҙОјУПўЎЈСлРРЯҖ°өКҫЈ¬ҝЙДЬ¶М•әНЈЦ№КХҫoШӣҺЕХюІЯөДІҪ·ҘЎЈ°НОчСлРРШӣҺЕХюІЯОҜҶT•юҢў»щңКАыВКЙПХ{ЦБ12.50%Ј¬ҙЛЕe»щұҫ·ыәПКРҲцоAЖЪЎЈ

ЎЎЎЎ2.ҮшғИ·ҪГж

ЎЎЎЎ(1)7 ФВ5 ИХЈ¬ЦРҮшИЛГсгyРРШӣҺЕХюІЯОҜҶT•ю2011 ДкөЪ¶юјҫ¶ИАэ•юИХЗ°ФЪұұҫ©ХЩй_ЎЈСлРРФЪ4 ИХ°lІјөДАэ•юВ•ГчЦРұнКҫЈ¬ОТҮшҪӣқъА^АmЖҪ·ҖЭ^ҝм°lХ№Ј¬ө«НЁГӣүәБҰИФИ»МҺФЪёЯО»ЎЈЯ@Т»ЕР”аЕcКРҲцоAЖЪТ»ЦВЈ¬ТІМбЙэБЛЦЬД©јУПўөДоAЖЪЎЈКРҲцЕР”аЈ¬6 ФВ·ЭCPI ҢўФЩ„“РВёЯЯ_6.2%ЎЈ

ЎЎЎЎ(2)7 ФВ6 ИХЈ¬ЦРҮшИЛГсгyРРӣQ¶ЁЧФ2011 Дк7 ФВ7 ИХЖрЙПХ{ҪрИЪҷCҳӢИЛГсҺЕҙжЩJҝо»щңКАыВКЎЈҪрИЪҷCҳӢТ»ДкЖЪҙжЩJҝо»щңКАыВК·Ц„eЙПХ{0.25 ӮҖ°Щ·ЦьcЈ¬ЖдЛьёчҷnҙОҙжЩJҝо»щңКАыВКј°ӮҖИЛЧЎ·ҝ№«·eҪрЩJҝоАыВКПа‘ӘХ{ХыЎЈ

ЎЎЎЎ(3)7 ФВ9 ИХЈ¬6 ФВ·ЭЈ¬И«ҮшҫУГсПыЩMғrёсҝӮЛ®ЖҪН¬ұИЙПқq6.4%ЎЈЖдЦРЈ¬іЗКРЙПқq6.2%Ј¬ЮrҙеЙПқq7.0%Ј»КіЖ·ғrёсЙПқq14.4%Ј¬·ЗКіЖ·ғrёсЙПқq3.0%Ј»ПыЩMЖ·ғrёсЙПқq7.4%Ј¬·ю„Хн—ДҝғrёсЙПқq4.0%ЎЈИ«ҮшҫУГсПыЩMғrёсҝӮЛ®ЖҪӯhұИЙПқq0.3%ЎЈЖдЦРЈ¬іЗКРЙПқq0.2%Ј¬ЮrҙеЙПқq0.4%Ј»КіЖ·ғrёсЙПқq0.9%Ј¬·ЗКіЖ·ғrёсіЦЖҪЈ»ПыЩMЖ·ғrёсЙПқq0.4%Ј¬·ю„Хн—ДҝғrёсіЦЖҪЎЈ

ЎЎЎЎ(4)7 ФВ13 ИХЈ¬ҪӣқъҝӮуwЯ\РР‘B„ЭБјәГОҙ¬FУІЦшк‘ЎЈҮшјТҪyУӢҫЦ№«ІјөД”ө“юп@КҫЈ¬2011ДкЙП°лДкҮшғИЙъ®aҝӮЦө204Ј¬459 ғ|ФӘЈ¬°ҙҝЙұИғrёсУӢЛгЈ¬Н¬ұИФцйL9.6%Ј»ЖдЦРЈ¬Т»јҫ¶ИФцйL9.7%Ј¬¶юјҫ¶ИФцйL9.5%ЎЈАЫУӢФцЛЩЯBАm5 ӮҖјҫ¶ИПВ»¬ЎЈЙП°лДкЈ¬И«ҮшТҺДЈТФЙП№ӨҳIФцјУЦөН¬ұИФцйL14.3%Ј»6 ФВ·ЭЈ¬ТҺДЈТФЙП№ӨҳIФцјУЦөН¬ұИФцйL15.1%Ј¬ӯhұИФцйL1.48%ЎЈЙП°лДкЈ¬№М¶ЁЩY®aН¶ЩY(І»ә¬Юr‘ф)124Ј¬567 ғ|ФӘЈ¬Н¬ұИФцйL25.6%Ј»6 ФВ·ЭЈ¬№М¶ЁЩY®aН¶ЩY(І»ә¬Юr‘ф)ПВҪө1.04%ЎЈҸДЙП°лДкөДЦчТӘЦёҳЛ”ө“юҝҙЈ¬ұM№ЬІҝ·ЦҪӣқъЦёҳЛУРЛщ»ШВдЈ¬ө«®”З°ЦРҮшҪӣқъөДҝӮуwЯ\РР‘B„ЭБјәГЈ¬ҪӣқъФцйLА^АmУЙЗ°ЖЪХюІЯҙМјӨөДЖ«ҝмФцйLПтЧФЦчФцйLУРРтЮDЧғЈ¬”ө“юҫщі¬іцКРҲцоAЖЪЈ¬ҫҸҪвКРҲцҢҰҪӣқъУІЦшк‘өДоAЖЪЎЈ

ЎЎЎЎ(5)7 ФВ14 ИХЈ¬ЙП°лДкҪӣқъ”ө“юТСҪӣ№«ІјЈ¬ҙъұнЦРҮшәкУ^ҪӣқъЦШТӘПИРРЦёҳЛЦЖФмҳIPMIЦё”өЎўҙъұнЦРҮшҪӣқъНвРиЗйӣrөДіцҝЪФцЛЩТФј°ТҺДЈТФЙП№ӨҳIФцЛЩөИҪӣқъЦёҳЛУРЛщ»ШВдЈ¬ө«GDP Н¬ұИФцйL9.6%Ј¬CPI Н¬ұИФцйL5.4%Ј¬ҪӣқъФцйLәНОпғrөДЎ°лpёЯЎұ‘B„ЭһйПВ°лДкөДҪӣқъЯ\РРҺ§ҒнЦT¶аМф‘рЎЈІ»Я^ҸДұҠ¶аҢЈјТөД·ЦОцЦРҝҙіцЈ¬ДҝЗ°Ј¬ЦРҮшҪӣқъөДҝӮуwЯ\РР‘B„ЭБјәГЈ¬ҪӣқъФцйLА^АmУЙЗ°ЖЪХюІЯҙМјӨөДЖ«ҝмФцйLПтЧФЦчФцйLУРРтЮDЧғЎЈЎ°лpёЯЎұЮDПтЎ°лp·ҖЎұөД—lјю»щұҫҫЯӮдЈ¬И«ДкҪӣқъФцйLј°Опғr¶јҢў»ШөҪХэіЈ о‘BЎЈ

ЎЎЎЎ(6)7 ФВ21 ИХЈ¬…RШS7 ФВ21 ИХ№«ІјөДЦРҮшЦЖФмҳIІЙЩҸҪӣАнИЛЦё”өоAУ[п@КҫЈ¬7 ФВЦРҮшЦЖФмҳIPMI іхЦөһй48.9Ј¬„“28 ӮҖФВТФҒнРВөНЈ¬Я@ТвО¶ЦшЦЖФмҳI»о„УФцйL„Эо^·ЕҫҸЈ¬¶ш№ӨҳIФцйLОҙҒн»тҢўңpЛЩЎЈЯ@Т»ЦёҳЛіЦАmЧЯөНЈ¬ТвО¶Цш6 ФВ·Э№ӨҳIФцјУЦөөД·ҙҸ—Ц»КЗ•ә•rөДЎЈлSЦшҫoҝsҙлК©А^АmЖрР§Ј¬оAУӢ№ӨҳIФцйLФЪОҙҒн”өФВңpЛЩЎЈұM№ЬИзҙЛЈ¬ИФИ»ҸҠ„ЕөДПыЩMЦ§іцәНҙуБҝФЪҪЁ»щҪЁн—ДҝөДН¶ЩYЧгТФЦ§іЦДкғИ9%ЧуУТөДGDP ФцйLЎЈ

ЎЎЎЎ(7)7 ФВ22 ИХЈ¬ЙП°лДкөШ·ҪҪӣқъФцЛЩі¬оAЖЪЎЈҪШЦБ7 ФВ20 ИХПВОзЈ¬И«ҮшТСУР18 ӮҖКЎ…^КР№«ІјБЛЙП°лДкҮшғИЙъ®aҝӮЦө”ө“юЎЈУР17 ӮҖКЎ·ЭЙП°лДкGDP ФцЛЩі¬Я^И«ҮшЛ®ЖҪ(И«ҮшЙП°лДкGDP ФцйL9.6%)ЎЈ

ЎЎЎЎ(8)7 ФВ26 ИХЈ¬ҪyУӢп@КҫЈ¬2011 Дк3 ФВД©Ј¬ОТҮшҢҰНвҪрИЪЩY®a43Ј¬948 ғ|ГАФӘЈ¬Э^ЙПДкД©ФцйL7%Ј»ҢҰНвҪрИЪШ“Ӯщ24Ј¬608 ғ|ГАФӘЈ¬ФцйL5%Ј»ҢҰНвҪрИЪғфЩY®a19Ј¬340 ғ|ГАФӘЈ¬ФцйL8%ЎЈ

ЎЎЎЎ3.»щұҫГжҫCКц

ЎЎЎЎҪсДкТФҒнЈ¬КАҪзҪӣқъ»щұҫЙПСУАmБЛ2010 ДкөДҸНМK„Эо^Ј¬ө«КЗГАҮшҪӣқъҸНМKңpҫҸЎўҡWЦЮӮщ„ХОЈҷCТФј°РВЕdҪӣқъуwНЁГӣА§ҫЦИФИ»ЙоҝМөШУ°н‘ЦшКАҪзҪӣқъөДҸНМKЯMіМЎЈ

ЎЎЎЎКЧПИЈ¬ГАҮшҪӣқъЎ°ИэёЯғЙөНЎұЎЈҪсДкҒнГАҮшҪӣқъҸНМK„Эо^ңpҫҸЈ¬¶аӮҖРРҳIіц¬FЎ°„xЬҮЎұЫEПуЎЈіэБЛҮшлHҙуЧЪЙМЖ·ғrёсЙПқqЎўИХұҫөШХрәЈҮ[ҢҰ®aҳIжңөДУ°н‘Ц®НвЈ¬ГАҮшҪӣқъөДЦчТӘҶ–о}ЯҖФЪУЪИұ·ҰғИЙъРФ„УБҰЈ¬ҪӣқъҸНМKГжЕRЎ°ИэёЯғЙөНЎұөДЦРйLЖЪМф‘рЎЈЛщЦ^Ў°ИэёЯғЙөНЎұЈ¬јҙёЯК§ҳIВКЎў·ҝөШ®aЦ№ЪH”өБҝҫУёЯІ»ПВЎўӮщ„ХёЯЖуЈ¬ЕcҙЛПа°йөДКЗөН®aДЬАыУГВКәНөНЛЩҪӣқъҸНМKЎЈ

ЎЎЎЎЖдҙОЈ¬Я^ИҘТ»ДкҒнЈ¬ҡWЦЮЦчҷаӮщ„ХОЈҷCөД°lХ№ҝЙЦ^Т»ІЁИэХЫЎЈлmИ»ёч·ҪЯBАmҢҰПЈЕDЎўҗЫ –МmәНЖПМССАөИҡWФӘ…^ҮшјТЯMРРБЛёЯо~ҫИЦъЈ¬ө«ҡWӮщОЈҷCІўОҙТтҙЛЖҪПўЎЈПа·ҙЈ¬ҪьҒнлSЦшПЈЕDРО„Эҗә»ҜЈ¬ҡWГЛФЪИзәОҢҰПЈЕDЯMРРөЪ¶юЭҶҫИЦъөДҶ–о}ЙПұ©В¶Гчп@·ЦЖзЈ¬ОЈҷCіц¬FУъСЭУъБТөДЪ…„ЭЎЈҡWЦЮХыуwЦчҷаӮщ„ХРО„ЭТСіК¬FЎ°ВэРФІЎЎұМШХчЎЈ

ЎЎЎЎЧоәуЈ¬РВЕdҪӣқъуwөДНЁГӣА§ҫЦЎЈИҘДкЈ¬РВЕdҪӣқъуwЯҖФЪһйёЯФцйLҡgПІЎЈҪсДкЈ¬НЁГӣРО„ЭТСҪӣЧҢЖдЖХұйёРөҪүәБҰЎЈРВЕdКРҲцөДНЁГӣёЯЖуЈ¬ЖдіЙТтІ»ғHФЪУЪҙуЧЪЙМЖ·ғrёсұ©қqҢ§ЦВөДЭ”ИлРФНЁГӣТтЛШЈ¬ЯҖФЪУЪЯ@Р©ҮшјТЖХұйҙжФЪҪӣқъЯ^ҹбЎўБч„УРФЯ^КЈөДғИЙъРФҶ–о}ЎЈ

ЎЎЎЎ¶юЎўјјРg·ЦОц

ЎЎЎЎ1.№ЙЦёЖЪШӣёчәПјsЯ\РР·ЦОц

ЎЎЎЎұҫФВ№ЙЦёФЪЙП°лФВ„“ПВ7 ФВРВёЯәуіЦАmҷMұPХ{ХыЈ¬23 ИХёЯиF°lЙъҮАЦШЧ·ОІКВ№КЈ¬КЬҙЛУ°н‘Ј¬№ЙЦёҙукҺН»ЖЖРФПВөшЈ¬лSәуТ»ЦұФЪҙЛкҺҫҖПВ·ҪХсКҺЎЈҫЯуwҝЙТФ·ЦһйғЙӮҖлA¶ОЈәөЪТ»лA¶ОЈ¬7 ФВ1 ИХЦБ7 ФВ22 ИХЎЈIF1108 ЦчБҰәПјsКјҪKФЪ3050-3150 ьcЦ®йgҷMұPХсКҺЈ¬НкіЙТ»ӮҖҫШРОХ{ХыРЎЖҪЕ_Ј¬21 ИХ№ЙЦёМҺУЪЖҪЕ_ПВ·ҪЈ¬ГжЕR·ҪПтРФН»ЖЖЈ»өЪ¶юлA¶ОЈ¬7 ФВ22 ИХЦБ7 ФВөЧЎЈ7 ФВ25 ИХ№ЙЦёҙуөш3.18%Ј¬ПВөш·щ¶И»щұҫөИУЪЙП°лФВөДХ{ХыЖҪЕ_ёЯ¶ИЎЈ

ЎЎЎЎұҫФВЦчБҰәПјsIF1108 ҲуКХ2971.6 ьcЈ¬ПВөш2.41%Ј¬іЙҪ»ФцјУ1780885 КЦЦБ1806439КЦЈ¬іЦӮ}ФцјУ24260 КЦЦБ26178 КЦЎЈЯhФВәПјs·ҪГжЈ¬IF1109 ПВөш2.57%Ј¬іЙҪ»63690 КЦЈ¬іЦӮ}ФцјУ3352 ЦБ8394 КЦЎЈIF1112 ПВөш3.02%Ј¬іЙҪ»5058 КЦЈ¬іЦӮ}ФцјУ436 КЦЦБ1261 КЦЎЈ

ЎЎЎЎЛДәПјsҝӮіЙҪ»1875187 КЦЈ¬ҝӮіЦӮ}35833 КЦЎЈіЙҪ»БҝЕcіЦӮ}БҝҫщЕcЙПФВіЦЖҪЈ¬ІўұЈіЦЦшКРҲціЙҪ»»оЬSөД о‘BЎЈ

ЎЎЎЎұн1 ёчәПјsҪ»ТЧ”ө“юҪyУӢ

| әПјsҙъҙa | ФВй_ұPғr | ФВЧоёЯғr | ФВЧоөНғr | ФВКХұPғr | қqөш | іЦӮ}Бҝ | іЦӮ}Чғ»Ҝ | ФВД©ҪYЛгғr | іЙҪ»Бҝ | іЙҪ»Ҫро~ |

| IF1108 | 3047.2 | 3157.0 | 2955.2 | 2971.6 | -73.4 | 26178 | 24260.0 | 2984.4 | 1812140 | 166364891.838 |

| IF1109 | 3063.4 | 3168.0 | 2968.0 | 2982.4 | -78.6 | 8394.0 | 3352.0 | 2994.6 | 66933 | 6187749.240 |

| IF1112 | 3113.2 | 3211.0 | 3012.0 | 3016.2 | -93.8 | 1261.0 | 436.0 | 3035.6 | 5250 | 492264.012 |

| IF1203 | 3234.8 | 3242.8 | 3060.2 | 3063.2 | -126 | 154.0 | 154.0 | 3075.8 | 582 | 55126.674 |

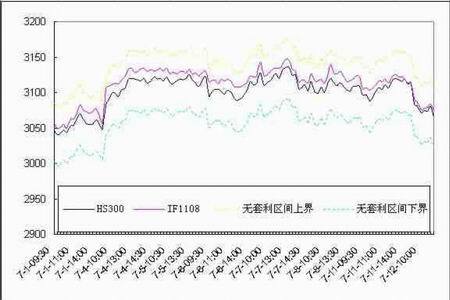

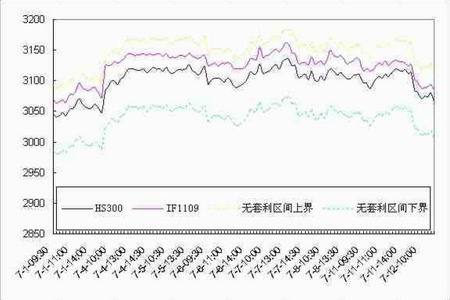

ЎЎЎЎҲD1 ёчәПјs®”ФВЧЯ„ЭҲD

ЎЎЎЎұн2 ёчәПјs»щұҫРЕПў

| әПјsГы·Q | әПјsҙъҙa | Ҫ»ёоФВ·Э | қqөш·щПЮЦЖ% | Ҫ»ТЧұЈЧCҪр% | әПјsЙПКРИХ | ЧоәуҪ»ТЧИХ | ЧоәуҪ»ёоИХ |

| ңыЙо300 ЖЪШӣ1108 әПјs | IF1108 | 201108 | 10 | 15 | 2011-06-20 | 2011-8-19 | 2011-8-19 |

| ңыЙо300 ЖЪШӣ1109 әПјs | IF1109 | 201109 | 10 | 18 | 2011-01-24 | 2011-9-16 | 2011-9-16 |

| ңыЙо300 ЖЪШӣ1112 әПјs | IF1112 | 201112 | 10 | 18 | 2011-4-18 | 2011-12-16 | 2011-12-16 |

| ңыЙо300 ЖЪШӣ1203 әПјs | IF1203 | 201203 | 10 | 18 | 2011-7-18 | 2012-03-12 | 2012-03-23 |

ЎЎЎЎ2.јјРgҲDРО·ЦОц

ЎЎЎЎ(1)ЙПЧCЦё”өЦЬҫҖјјРg·ЦОц

ЎЎЎЎҲD2 ЙПЧCЦё”өЦЬK ҫҖјјРg·ЦОцҲD

ЎЎЎЎҸДЦЬҫҖЙПЈ¬2009 Дк7 ФВРЬКР·ҙҸ—өДЧоёЯьc3454 ьcЎў11 ФВөДЧоёЯьc3332 ьcТФј°№ЙЦёЖЪШӣЙПКР•r3181 ьcИэӮҖёЯьcҳӢіЙБЛЙПүәБҰҫҖЎЈ11 ФВөЧЈ¬ЙПЧCЦё”ө„ӮәГқqЦБүәБҰСУйLҫҖЈ¬ТтҙЛЈ¬ҳӢіЙБЛҸҠҙуөДЧиБҰЧчУГЈ¬Ң§ЦВ11 ФВ·ЭХыФВТФҙуөшһйЦчЎЈПВ·ҪЦ§“ОҫҖКЗУЙҙЛј°2005ДкЕЈКРЖрьcөД998 ьcәН2008 ДкҪрИЪОЈҷCФміЙөДЧоөНьc1664 ьcЯBҫҖҳӢіЙЎЈҫCәПИ«ҫЦҒнҝҙЈ¬2009 Дк7 ФВЦБҪс‘ӘФ“А^АmҢЩУЪХ{ХыЦЬЖЪЈ¬ТІҫНКЗХfЙПЧCЦё”өҢўНкіЙa-b-c-d-e јү„eөДХ{ХыЎЈ

ЎЎЎЎҸДХ{Хы•rйgЙПҝҙЈ¬Цё”өТСҪӣХрКҺ24 ӮҖФВБЛЈ¬ТІҫНКЗғЙДкөД•rйgЎЈ•rйgКЗСӯӯhөДЈ¬ЛщТФГҝПыәДТ»МмПВөшЦЬЖЪЈ¬ҫНлxЙПқqЦЬЖЪёьҪьБЛТ»ІҪЎЈ¬FФЪЧцҝХЈ¬ТӘ®җіЈөДЦ”ЙчЈ¬ТтһйКРҲцлS•rҢўҶў„УҙуТҺДЈөДРРЗйЎЈ¶шЗТОТӮғоAУӢРРЗйөДТҺДЈКЗФҪҒнФҪҝмЎўФҪҒнФҪҙуЎЈЦЬҫҖөДПВҪөЪ…„ЭөДН»ЖЖЈ¬ҫНКЗФЪҪсДкЈ¬ёъНщіЈТ»ҳУЈ¬КРҲцҢўФЪТ»Ж¬Щ|ТЙВ•ЦРЈ¬уEИ»өДЦюөЧіЙ№ҰЎЈ

ЎЎЎЎ(2)№ЙЦё®”ФВЯBАmИХҫҖјјРg·ЦОц

ЎЎЎЎҲD3 №ЙЦё®”ФВЯBАmИХҫҖјјРg·ЦОцҲD

ЎЎЎЎЗ°ЖЪУ^ьcЈә№ЙЦё1 ФВҲуЦРЈ¬Гчҙ_ЦёіцУЙУЪЙПЧCЦё”өӣ]УР»ШСa2660 өДМшҝХИұҝЪЈ¬ОТӮғТӘҫҜМиРРЗйФЩҙО»ШөҪ2660 өДҝЙДЬРФЎЈ5 ФВҲуУ^ьcЦРОТӮғХJһйөД№ЙЦёЯBАm3120 ьcЖҪЕ_өДИх„Э·ҙҸ—ӣ]УРРОіЙЈ¬¶шЦұҪУұјПтБЛЙПЧCИұҝЪЎЈҢҰУЪ6 ФВ·ЭЈ¬ОТӮғоAЖЪРРЗйУРНыНкіЙЦюөЧЯ^іМЈ¬№ЙЦёЯBАmьcО»ФЪ2850-2900 ьcЦ®йgЎЈИз№ыДЬіЙ№ҰЦюөЧЈ¬ДЗГҙ7 ФВ·Эј°әуЖЪөДРРЗйҢўҝҙәГЈ¬ө«ТӘЧўТв3300 ьcөДүәБҰО»Ј¬РРЗйУРФЩҙОПВМҪөДҝЙДЬРФЎЈҢҚлHЯ\РРЗйӣrҒнҝҙЈ¬6 ФВ15 ИХЦёФЩҙОПтПВН»ЖЖөДЎ°ХTҝХЎұЧЯ„ЭЈ¬МҪГчБЛұҫЭҶПВөшөДЧоөНьc2863 ьcЈ¬ҙЛәуЎ°VЎұРО·ҙЮDЦБ3150 ьcЈ¬ӣ]УРөҪЯ_ЦШТӘүәБҰО»ҫНФЩҙОПВөшМҪөЧЎЈ

ЎЎЎЎҫCәП»щұҫГжјјРgГж·ЦОцЈ¬ҢҰУЪәуКРЈ¬МШ„eКЗИэјҫ¶ИЈ¬ОТӮғХJһйҝӮуwКЗҝҙ¶а№ЙЦёөДЎЈ7ФВ·ЭФЩҙОМҪөЧЈ¬ТІУРНыРОіЙЎ°лpөЧЎұРО‘BЎЈБнНвЈ¬РРЗйҙујү„eН»ЖЖөД•rйgЯҖ•юСУәуЈ¬Цё”өҢўТФЎ°•rйg“QҝХйgЎұөД·ҪКҪНкіЙҙу¶юАЛХ{ХыөДҝЙДЬРФЭ^ҙуЎЈ

ЎЎЎЎ3.№ЙЦёЖЪШӣЖЪ¬FМЧАы·ЦОц

ЎЎЎЎұҫІҝ·Цёщ“юҹoМЧАы…^йgАнХ“Ј¬ҪЁБўДЈРНҢҚ•rУӢЛгңыЙо300Цё”өЖЪШӣәПјsөДЖЪ¬FМЧАыЈ¬Н¬•rёщ“юҫщҫҖЖҪ»¬ФӯАнҪЁБўҝзЖЪМЧАы…^йgЈ¬·ЦОцГҝФВөДМЧАыҷC•юЎЈұҫДЈРНЦчТӘЯ\УГөДіЙұҫ…ў”ө°ьАЁЈә¬FШӣЦё”өӣ_“фіЙұҫЎў№ЙЦёЖЪШӣӣ_“фіЙұҫЎў¬FШӣҪ»ТЧКЦАmЩMЎўЖЪШӣҪ»ТЧКЦАmЩMЎўҹoпLлUАыВКЎўИЪИҜАыВКј°АыПўЎЈҫЯуwХ{ХыҳЛңКИзПВұнЈә

| Х{ХыЗ° | Х{Хыәу | |

| ҹoпLлUАыВК | 3.25% | 3.25% |

| ИЪИҜАыВК | 9.86% | 9.86% |

| ¬FШӣҪ»ТЧКЦАmЩM | 0.3% | 0.03% |

| ¬FШӣЦё”өӣ_“фіЙұҫ | 0.2% | 0.2% |

| №ЙЖұҪ»ТЧУЎ»Ё¶җ | 0.1% | 0.1% |

| ЖЪШӣКЦАmЩM | 0.015% | 0.008% |

| ЖЪШӣӣ_“фіЙұҫ | 0.2% | 0.2% |

| №ЙЦёЖЪШӣәПјsұЈЧCҪр | 15% | 15% |

| ¬FҪр№ЙАы |

ЎЎЎЎҲD1ЈәIF1108өДЖЪ¬FМЧАыЯ…ҪзҲD

ЎЎЎЎҲD2ЈәIF1109 өДЖЪ¬FМЧАыЯ…ҪзҲD

ЎЎЎЎҲD3ЈәIF1112 өДЖЪ¬FМЧАыЯ…ҪзҲD

ЎЎЎЎ„“ФӘЖЪШӣСРҫҝЛщ

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ- ЎҫлsЦҫЎҝ Е®ИЛЧо•бГБХРКҪ

- ӮчХВЧУвщ»фҶўЙҪФЩҸНәП

- ЎҫУО‘тЎҝ ¶аҝоГвЩMУО‘т

- Т°ИЛҚu ‘рЙс »ГҫіӮчХf

- ЎҫКЦҷCЎҝ БҝЙн¶ЁЦЖЛҮРgәһ

- Н¬ГыН¬РХІйФғ җЫЗйГАҫЖ

- ЎҫҢЈо}Ўҝ ЧФЦЖЩRҝЁDIY

- Йн·ЭРЕПўәЛтһ И«іЗҹб‘Щ

- ЎҫҲDЖ¬Ўҝ ҪӣөдГАЕ®ҙујҜҪY

- ҳдКaПВ РЎҝЙИЛ ҙ©ФҪјӨЗй

- ЎҫЦчо}Ўҝ ЧоРВҹбйTЦчо}

- КАҪзГыЬҮ ҙфҙфЕ® ЖЯМ«АЙ

- Ўҫ¶МРЕЎҝ ЛҮРgәһБҝЙн¶ЁЦЖ

- ЧҢДгөДХХЖ¬й_ҝЪұнЯ_җЫ

- ЎҫНЖЛ]Ўҝ Йн·ЭРЕПўәЛтһ

- ҢЈјТҪЎҝөЦёДП ҪӣөдГАЕ®