РВАЛШ”Ҫӣ(jЁ©ng) > ЖЪШӣ > „“(chuЁӨng)ФӘЖЪШӣҢЈҷЪ > ХэОД

РиЗуөНГФҢўіЙүәЦЖ д“ғrЖDлyМҪөЧЦ®В·

ЎЎЎЎТ»ЎўТэСФ

ЎЎЎЎ»ШоҷБщФВҮшғИҪЁІД¬F(xiЁӨn)ШӣКРҲцЈ¬Хыуwғrёсіц¬F(xiЁӨn)»ШХ{Ј¬ҮшғИЖҪҫщөш·щФЪ100ФӘ/ҮҚЧуУТЈ¬Іҝ·ЦөШ…^(qЁұ)ЎўіЗКРөДөш·щі¬Я^200ФӘ/ҮҚЈ¬Я@ЦчТӘКЗУЙУЪЯMИлБщФВТФҒнОТҮшУӯҒнҙу·¶ҮъЎўёЯҸҠ¶ИҪөЛ®Ј¬К№өГ№ӨіМй_№ӨКЬЧиЈ¬ҪЁІДРиЗуөНГФЈ»¶шҸДКРҲцЖдЛы·ҪГжөДТтЛШҒнҝҙЈ¬Чғ»ҜТІИФИ»ҙжФЪЈ¬ҡWГАҪрИЪКРҲцА^Аm(xЁҙ)оl·ұХ{ХыЈ¬І»·Җ(wЁ§n)¶ЁөДЗйӣrёьЙхЈ¬лmИ»ҮшғИКРҲцҺмҙжБҝА^Аm(xЁҙ)ПВҪөЈ¬ө«Ҫө·щГчп@ҝsХӯЈ¬ҙЦд“®aБҝИФҫSіЦёЯО»Ј¬¶шФЪФӯІДБПғrёс·ҪГжЈ¬д“Ечғrёсөш·щГчп@ЎЈ

ЎЎЎЎКЬ¬F(xiЁӨn)ШӣКРҲцЖЈЬӣУ°н‘Ј¬ВЭјyд“ЖЪШӣБщФВТаіц¬F(xiЁӨn)ҙу·щ»ШХ{Ј¬ҸДФВіх4860ФӘ/ҮҚЧоөНПВөшЦБ4670ФӘ/ҮҚТ»ҫҖЈ¬өш·щҪУҪь200ФӘ/ҮҚЈ¬іЙҪ»БҝО®ҝsЈ¬ЩYҪр…ўЕcЗйҫwөНГФЎЈ·N·NЫEПуұнГчЈ¬ФЪҮшғИәкУ^Ҫӣ(jЁ©ng)қъРО„Эӣ]УРёщұҫРФЮDЧғЦ®З°Ј¬ОТӮғІ»‘ӘҢҰЖЯФВ·ЭВЭјyЖЪШӣЧЯ„ЭЯ^·Цҳ·У^Ј¬ИФ‘ӘТФХрКҺЦюөЧРРЗйЧчһйІЩЧчЦчТӘТА“ю(jЁҙ)ЎЈ

ЎЎЎЎ¶юЎўБщФВҮшғИҪЁІДКРҲц»Шоҷ

ЎЎЎЎ»ШоҷБщФВ·ЭҮшғИҪЁІДКРҲцЯ\РРМШХчЈ¬ЦчТӘУРТФПВҺЧӮҖ·ҪГжЈә

ЎЎЎЎөЪТ»Ј¬Йз•юҺмҙжҪө·щҝsХӯЈ¬№©ҪoүәБҰұЈіЦёЯО»ЎЈ

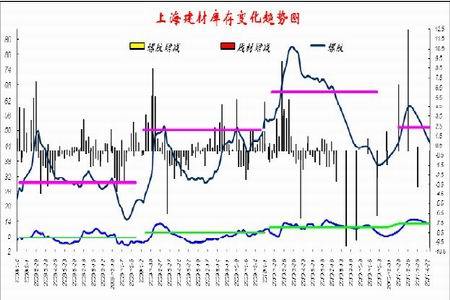

ЎЎЎЎҲDТ»ЈәЙПәЈҪЁІДҺмҙжЧғ»ҜКҫТвҲD

ЎЎЎЎҲD¶юЈәҮшғИЦчТӘКРҲцҪЁІДҺмҙжЧғ»Ҝ

ЎЎЎЎУЙЙПҲDҝЙТҠЈ¬6ФВҮшғИКРҲцҪЁЦюд“ІДҺмҙжБҝА^Аm(xЁҙ)ПВҪөЈ¬ө«ПВҪөЛЩ¶ИГчп@·ЕҫҸЈ¬Т»·ҪГжҗәБУөДМмҡвУ°н‘БЛЩYФҙөДЯ\Э”¶шН¬•rТІУ°н‘БЛКРҲціцШӣЈ¬ҸДҺмҙж”ө(shЁҙ)“ю(jЁҙ)ЙПҝҙЈ¬ұҫЦЬҮшғИЦчТӘіЗКРөДҪЁЦюд“ІДҝӮҺмҙжБҝғHПВҪө35ИfҮҚЧуУТЈ¬¶шЖдЦР–|ұұөШ…^(qЁұ)өДХјұИЭ^ёЯЈ¬ЦчБчіЗКРЦРЙПәЈЧғ»ҜІ»ҙуЈ¬ұұҫ©ңpЛЩ·ЕҫҸЎўҸVЦЭіц¬F(xiЁӨn)ЙПЙэЎЈ¶шҫН®aДЬ·ҪГжҝҙЈ¬А^5ФВҮшғИИХҫщҙЦд“®aБҝ„“(chuЁӨng)ПВҡvК·РВёЯәуЈ¬6ФВлmУРРЎ·щ»ШВдЈ¬ө«ИФЕfұЈіЦФЪ190ИfҮҚ/МмТФЙПЈ¬ФЪРиЗуЖЈЬӣөДН¬•rЈ¬ёЯО»өД№©ҪoүәБҰҹoТЙ•юБоКРҲцШ“ЦШЯ\РРЎЈ

ЎЎЎЎөЪ¶юЈ¬ПВУОРиЗуКЬЧиЈ¬КРҲціЙҪ»АдЗеЎЈ

ЎЎЎЎ6ФВҮшғИУӯҒнБЛйL•rйgЎўҙу·¶ҮъЎўёЯҸҠөДҪөУкЈ¬КЬҙЛУ°н‘Ј¬ПВУО№ӨөШй_№ӨКЬЧиЈ¬РиЗуөДбҢ·ЕФвөҪТЦЦЖЈ¬ҸД¶шТІһйҪЁЦюд“ІДөДПыЩMөӯјҫАӯй_РтД»ЎЈБчНЁКРҲц·ҪГжЈ¬ЧФ5ФВТФҒнБчНЁКРҲцөДіЙҪ»»оЬS¶ИҫНМҺУЪЖ«өНО»ЦГЈ¬ЯMИл6ФВәуёьКЗК®·Ц‘KөӯЈ¬ЙхЦБУРІҝ·ЦЙМјТ·ҙУідNБҝҙу·щҝsЛ®50% Ј¬Я@ТІіЙһйғrёсЯBАm(xЁҙ)ПВөшөДЦШТӘФӯТтЈ¬КРҲцРД‘B(tЁӨi)УЙҙЛЮDһйПыҳOЈ¬ЖХұйй_КјҝҙҝХәуКРЎЈБнНвЈ¬ФВЦРСлРРФЩҙОЙПХ{ҙжҝоңКӮдҪрВКәуөДүәБҰТІТтКРҲцдNБҝөНГФЎўЩYҪр»Ш»\І»•і¶ш®aЙъР§‘ӘЈ¬ФВД©ЙМјТТСёРөҪЩYҪрҫoҸҲЎЈ

ЎЎЎЎөЪИэЈ¬ФӯІДБПІҝ·Ц»ШВдЈ¬д“ҸSғrёсГчп@ПВХ{ЎЈ

ЎЎЎЎМҺУЪёЯО»өДҙу¶а”ө(shЁҙ)ФӯІДБПЖ··NғrёсФЪ6ФВ·ЭТАИ»Чғ»ҜІ»ҙуЈ¬ёЫҝЪ63Ж·О¶УЎ¶И·ЫөVИФұЈіЦФЪ175ГАФӘ/ҮҚТФЙПЈ¬ҪӯМKөШ…^(qЁұ)ҸUд“ғrёсТІМҺУЪ3850ФӘ/ҮҚёҪҪьЎЈө«ФЪұҫФВЖЪйgЈ¬д“Ечғrёсіц¬F(xiЁӨn)ҙу·щПВөшЈ¬ҪШЦБ6ФВД©Ј¬МЖЙҪөШ…^(qЁұ)ЖХМј·ҪЕчөшЖЖ4200ФӘ/ҮҚЈ¬өш·щі¬Я^200ФӘ/ҮҚЈ¬Н¬Ж·ТҺ(guЁ©)ЩYФҙҪӯМKөШ…^(qЁұ)ғrёсТІ»ШВдЦБ4400ФӘ/ҮҚёҪҪьЈ¬Я@ҹoТЙһйҪЁЦюд“ІДғrёсөДПВөш„“(chuЁӨng)ФмБЛТ»¶ЁҝХйgЎЈН¬•rЈ¬ұҫФВЦчҢ§д“ҸSғrёсҢҰКРҲцөДёъЯMПаҢҰј°•rЈ¬ТІіц¬F(xiЁӨn)Гчп@ПВХ{Ј¬·щ¶ИЖХұйЯ_өҪ100ФӘ/ҮҚТФЙПЈ¬Па‘ӘөДЧ·СaХюІЯТІЙРҝЙЈ¬¬F(xiЁӨn)ИA–|өШ…^(qЁұ)Йід“20mmHRB335ВЭјyд“іцҸSғrёсһй4850ФӘ/ҮҚЈ¬Э^ФВіхПВХ{130ФӘ/ҮҚЎЈ

ЎЎЎЎөЪЛДЈ¬ЖЪд“ғrёс„ЎБТХ{ХыЈ¬ЖЪ¬F(xiЁӨn)ө№’мА^Аm(xЁҙ)ұЈіЦ

ЎЎЎЎ6ФВҮшғИд“ІДЖЪШӣЦчБҰәПјsТІҪӣ(jЁ©ng)ҡvБЛ„ЎБТХ{ХыЈ¬ЖЪВЭ1110әПјsЧФ4850ёҪҪьіЦАm(xЁҙ)ұPХыЯx“с·ҪПтәуй_Кјҙу·щ»ШХ{Ј¬Т»¶ИЖЖО»4700ьcІўҙжФЪПтДк¶ИөНьc4627ҝҝ”nөДЪ…„ЭЈ¬ЕRҪьФВД©РЎ·щ»ШЙэЦБ4730ёҪҪьЈ¬іЦӮ}БҝөДГчп@ЙПЙэТІГчп@ IФміцҝХо^·ХҮъЎЈЖЪШӣғrёсөДПВөшТІГчп@ҪиЦъБЛ¬F(xiЁӨn)ШӣРиЗуөНГФөДҸҠБҰАыҝХЈ¬ЖЪ¬F(xiЁӨn)ғrёслpлp»ШВдЈ¬ө«ғЙХЯөДө№’мІоҫаИФИ»ұЈіЦЈ¬¬F(xiЁӨn)ЙПәЈКРҲцЦчБчИэјүВЭјyд“ЩYФҙАнУӢғrёсФЪ4750-4800ФӘ/ҮҚЈ¬°хУӢғrёсИФҝҝҪь5000ФӘ/ҮҚЈ¬Н¬ДҝЗ°1110әПјsғrІоФЪ250-300ФӘ/ҮҚЎЈҫНДҝЗ°ғrёсІоҫа¶шСФЈ¬ФЪРиЗуөНГФөДЗйӣrПВЈ¬ЖЪШӣғrёсөД·ҙҸ—»тЙПқqТІлyТФҙЩЯM¬F(xiЁӨn)ШӣКРҲцРОКҪіц¬F(xiЁӨn)ҢҚЩ|РФәГЮDЎЈ

ЎЎЎЎөЪОеЈ¬ҮшлHРО„Э¶МЖЪҫҸәНЈ¬ҮшғИРиЗуГчп@ПВ»¬

ЎЎЎЎТСЯ^өД6ФВЦРЈ¬ҮшлHәкУ^ҪрИЪӯh(huЁўn)ҫіТАИ»ФЪ„УКҺЦРРРЯMЈ¬ө«ТІӣ]УРіц¬F(xiЁӨn)Я^УЪГНБТөДХ{ХыЈ¬СУАm(xЁҙ)өДҡWӮщОЈҷCөГөҪіхІҪҫҸҪвЈ¬ГАҮшөД·ҝөШ®aӯh(huЁўn)ҫіТІоAЖЪ•юУӯҒнТ»¶Ё»ШЕҜЈ¬ө«ҸД6ФВ·ЭөДРиЗуЗйӣrҒнҝҙЈ¬ёчРРҳI(yЁЁ)ТАИ»МҺУЪЭ^өНГФөД о‘B(tЁӨi)Ј¬ФЩјУЙПҡWЦЮөДПДРЭУ°н‘й_№ӨЈ¬ПыЩMӯh(huЁўn)ҫіІўІ»ҳ·У^ЎЈ¶шҸДҮшғИ·ҪГжҒнҝҙЈ¬ДП·ҪөШ…^(qЁұ)өДГ·Укјҫ№қ(jiЁҰ)ҢўҪЁЦюөДПыЩMҺ§ИлөН№ИЈ¬һйөӯјҫАӯй_РтД»Ј¬ЗТPMI”ө(shЁҙ)“ю(jЁҙ)ЯBАm(xЁҙ)ИэФВ»ШВдәуТІФЩҙОоlЕR50%өДЕRҪзьcЈ¬ЦЖФмҳI(yЁЁ)БоИЛҝ°‘nЈ¬ұвЖҪІДөДҙу·щЧЯөНА^Аm(xЁҙ)јУЦШБЛХыуwд“ІДЖ··NөДПВРРүәБҰЎЈ

ЎЎЎЎУЙТФЙПҺЧьcҝЙТФҝҙіцЈ¬ЖЯФВ·ЭҪЁІД¬F(xiЁӨn)ШӣКРҲцТ»Пҙоj„ЭөДҝЙДЬРФЭ^РЎЎЈлmИ»ДП·ҪөШ…^(qЁұ)Г·Укјҫ№қ(jiЁҰ)ТСҪӣ(jЁ©ng)ҪYКшЈ¬ө«лSЦ®¶шҒнөДёЯңШМмҡвИФҢўЦЖјsҪЁІДПВУОРиЗуөДҸНМKЈ»Н¬•rҮшғИХыуwәкУ^Ҫӣ(jЁ©ng)қъЯ\РР‘B(tЁӨi)„ЭөДІ»ҙ_¶ЁРФИФ·З®aҙуЈ¬ФЪіЦАm(xЁҙ)өДёЯНЁГӣПВЈ¬СлРРЯBАm(xЁҙ)6ҙОЙПХ{ҪрИЪҷCҳӢҙжҝоңКӮдҪрВКЈ¬ҙЛЕeУЦҙу·щФцјУБЛФS¶аЦРРЎЖуҳI(yЁЁ)өДЩYҪрүәБҰЈ¬Іҝ·ЦөШ…^(qЁұ)ТСіц¬F(xiЁӨn)ЦРРЎЖуҳI(yЁЁ)ө№й]¬F(xiЁӨn)ПуЎЈОпғrёЯқqЎўПыЩMңpИхЎўХюІЯКХҫoЈ¬ұM№ЬН¶ЩYТАЕfҸҠ„ЕЈ¬ө«Ҫӣ(jЁ©ng)қъЯ\РРөДпLлU»тЙМЖ·КРҲцІЁ„УөДпLлUФЪЦрқuјУҙуЎЈФЪҙЛЗйӣrПВОТӮғХJһйІ»‘ӘҢҰЖЯФВ·ЭҪЁІДЧЯ„ЭЯ^·Цҳ·У^Ј¬ИФ‘ӘТФХрКҺЦюөЧЧчһйЦчТӘЛјВ·ЎЈ

ЎЎЎЎИэЎўВЭјyЖЪШӣјјРg·ЦОц

ЎЎЎЎҲDИэЈәRB1110әПјsИХKҫҖҲD

ЎЎЎЎҸДЙПҲDҝЙТФҝҙөҪЈ¬1110әПјsФЪ7ФВ4ИХЧЯіцТ»ёщйLк–әуөЪ¶юМмәујҙТФө№еNо^ҫҖКХұPЈ¬ОҙДЬУРР§Н»ЖЖЙП·ҪүәБҰҫҖЈ¬ҢўУРҝЙДЬЯMТ»ІҪ»ШХ{ЎЈҪйУЪғrёсОҙДЬФЪУРР§О»ЦГН»ЖЖЙП·ҪүәБҰЕcПВ·ҪЦ§“ОҫҖРОіЙөДКХ”ҝИэҪЗРОЈ¬јҙК№әуЖЪҷMПтЧЯіцЙП·ҪүәБҰҫҖЈ¬ТІІ»ДЬТ•һйИэҪЗРОУРР§Н»ЖЖЎЈлSЦ®¶шҒнөДКЗ4860Т»ҫҖИұҝЪТФј°ГЬјҜіЙҪ»…^(qЁұ)УтүәБҰЎЈҝӮуwҒнХfЈ¬1110әПјsФЪЖЯФВ·ЭЧЯіцҙујү„eЙПқqРРЗйөДҝЙДЬРФәЬРЎЎЈ

ЎЎЎЎҲDЛДЈәRB1110әПјs15·ЦзҠKҫҖҲD

ЎЎЎЎҸД¶МЖЪЧЯ„ЭҝҙЈ¬111-әПјsСёЛЩАӯЙэәуөЪ¶юИХҪ»ТЧБҝГчп@О®ҝsЗТіЦӮ}БҝПВ»¬Ј¬п@Кҫ¶ао^ЩYҪрЯMҲцІ»ҲФӣQЈ¬ҪьЖЪғrёсҢўҝЙДЬ»Ші·ЦБ4760Т»ҫҖҷMПтРо„ЭХыАнЈ¬ЦБЦ§“ОҫҖ1Ўў2Ҫ»ІжО»ЦГЯx“с·ҪПтЎЈ

ЎЎЎЎҲDОеЈәRB1110әПјsҪьЖЪоAңyЧЯ„ЭКҫТвҲD

ЎЎЎЎҫCЙПЛщКцЈ¬ҸДјјРgГж·ЦОцЈ¬ИзҲDОеЈ¬ОТӮғоAңyЖЯФВ·ЭВЭјy1110әПјsЧЯ„ЭТФХрКҺЦюөЧһйЦчЈ¬ҪьЖЪҢўҝЙДЬ»ШХ{ЦБ4750-4760Т»ҫҖәуіЦАm(xЁҙ)ҷMұPРо„ЭЈ¬өИҙэН»ЖЖ•rҷCЎЈ

ЎЎЎЎЛДЎўҪYХ“

ЎЎЎЎҸД»щұҫГжҝҙЈ¬ФЪҪУПВҒнөД7ФВЈ¬РиЗуөДөНГФҢўіЙһйүәЦЖҪЁЦюд“ІДғrёсПВРРөДЦчТӘТтЛШЈ¬ДП·ҪөДёЯңШәНұұ·ҪөДҪөУкҹoТЙ•юБоҪЁЦюд“ІДөДПыЩMА^Аm(xЁҙ)ЧЯөНЈ¬¶шҪЁЦюд“ІДөДҺмҙжБҝәЬҝЙДЬіц¬F(xiЁӨn)Т»¶ЁЙПЙэЈ¬Иэјҫ¶ИөДЯMҝЪөVғrёслmИ»ҫЯУРТ»¶ЁІ»ҙ_¶ЁРФЈ¬ө«д“ҸSғrёсөДА^Аm(xЁҙ)ПВХ{…sіЙһйұШИ»Ј¬БнНвЈ¬ДҝЗ°өДШӣҺЕХюІЯТСЯMИлД©ЖЪлA¶ОЈ¬ЩYҪрГжәЬҝЙДЬҢўКЬөҪЧоәуТ»ҙОјУПўХюІЯөДӣ_“фЎЈҝӮуwҒнХfЈ¬ҮшғИҪЁЦюд“ІДҢўА^Аm(xЁҙ)ЯMРРЖDлyөДМҪөЧЦ®В·ЎЈ

ЎЎЎЎҸДјјРgГжҝҙЈ¬ВЭјyЖЯФВЧЯ„ЭоAЖЪЕc»щұҫГж·ЦОцҪYХ“Э^һйТ»ЦВЈ¬1110әПјsҢўҝЙДЬПВМҪ4750Т»ҫҖәуҷMұPХрКҺРо„ЭЈ¬ТтҙЛОТӮғҪЁЧhВЭјy1110әПјs7ФВІЩЧч‘Ә¶аҝҙЙЩ„УЈ¬ЦРйLҫҖ¶аҶОҝЙҙэғrёс»Ші·ЦБ4750Т»ҫҖәуЦрІҪІјҫЦЎЈ

ЎЎЎЎ„“(chuЁӨng)ФӘЖЪШӣ

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫW(wЁЈng)өЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“ю(jЁҙ)ҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ- ЎҫлsЦҫЎҝ І»Иўіх‘ЩөДАнУЙ

- ҪЎҝөпӢКіБ•‘TСУйLүЫГь

- ЎҫУО‘тЎҝ ¶аҝоГвЩMУО‘т

- ¶·өШЦч ·ҙҝЦ Йъ»ҜОЈҷC

- ЎҫКЦҷCЎҝ Йн·ЭРЕПўәЛтһ

- ҢЩУЪДгөДәһГы ЧФЦЖЩRҝЁ

- ЎҫҢЈо}Ўҝ ХХЖ¬й_ҝЪХfФ’

- УРЙ«УДД¬јҜе\ КЦҷCідЦө

- ЎҫҲDЖ¬Ўҝ Ҫӣ(jЁ©ng)өдГАЕ®ҙујҜҪY

- ЕЈХZдӣ ПІҡgДг ҪKУЪҪY»й

- ЎҫЦчо}Ўҝ ЧоРВҹбйTЦчо}

- ПДИХЗеӣц ·ЗЦчБч ЖЯМ«АЙ

- Ўҫ¶МРЕЎҝ ДгөДРХГыұ»ЗЦҷа

- РЗҝХҙуЩҗЈ¬ҙуӘ„өИДгДГЈЎ

- ЎҫНЖЛ]Ўҝ „“(chuЁӨng)ТвЩRҝЁDIY

- И«іЗҹб‘ЩҪ»УС РВВ„•rУҚ