消費需求不減 投資需求撬動金價

在貨幣持續投放、央行購買國債的支持下,國債價格持續走高,而收益率基本維持在歷史低點。由于流動性繼續保持充裕的格局,貨幣擴張導致的幣值變化以及通脹預期將繼續對金價形成支撐。

未來美元走勢依賴于美國本土對于其他發達國家經濟發展優勢的體現。但是從前面我們對美國未來經濟走向的預判來看,當前美國并不具備中期走強的條件支持。

預計未來由投資需求支持的金價上行將繼續保持。一方面亮點來自中國投資需求的進一步增長,考慮到中國未來擴大黃金進出口數量并鼓勵商業銀行開展黃金衍生品交易的計劃,因此中國在掃清渠道開拓中所遇到的障礙之后,投資需求很可能進一步增加;另一方面在美國經濟復蘇重新獲得強勁動能、歐元區債務問題得到徹底解決之前,避險需求仍然會繼續支持實金投資,而這些問題的解決并非一朝一夕即可完成。

盡管相對異常熱烈的投資需求而言,實金消費對總需求的貢獻較以往年份有所減弱,但是未來實金消費仍然是推動黃金需求增長不可或缺的重要力量。對此,我們的依據主要來源于對時間窗口的考慮。通常來說,每年的9、10月份歷來是黃金表現最為堅挺的月份。分別從區域的情況來看,9月初印度的穆斯林齋節將以互贈禮物的方式結束,隨后印度又將迎來傳統的婚嫁高峰期以及11月份重要的傳統節日排燈節。同期秋季期間,歐美珠寶商也將增加儲備,提前為圣誕節購物旺季做準備。而在中國,國慶七天長假和元旦假期也將是黃金珠寶需求高峰。這此需求均會直接刺激金市上升動能。

1. 上月行情回顧

國內外黃金價格表現

| 合約 | 開盤 | 最高 | 最低 | 收盤 | 漲跌 | 成交量 | 持倉量 | 持倉變化 |

| 倫敦金 | 1182.1 | 1249.9 | 1174.8 | 1247.1 | 5.61% | - | - | - |

| 滬金1012 | 258.60 | 271.52 | 258.50 | 270.28 | 5.6% | 37.5萬 | 5.0998萬 | -0.4002 |

經歷了為期一個月的下跌和震蕩之后,本月國際黃金市場受美國經濟復蘇步伐放緩以及市場避險情緒升溫的正面刺激,強勁的投資需求帶動國際黃金價格觸底回升,全月維持上行趨勢。當前倫敦金價由7月末的1180美元每盎司一路攀升至本月末的1247美元每盎司,增幅創4個月以來最大,并接近6月下旬創造的歷史高位。

上期所滬金主力合約由于主動性不強,跟蹤外盤期金維持單邊上漲行情。AU1012合約價由7月末的255元每克上漲至8月末270.28的,增幅5.6%

圖1 國內外黃金價格走勢

2. 基本面分析

2.1. 宏觀經濟走勢

美國經濟繼續保持低迷

隨著庫存調整接近尾聲,二季度美國經濟環比折年率增速大幅回落,由一季度的3.7%下降至2.4%。本月一系列數據指標繼續暗示未來美國經濟增長動能減弱。

其中,供應管理協會公布的7月制造業采購經理人指數減幅萎縮,由6月份的56.2下降至55.5,低于市場預期,并顯示工業生產活躍度有所降低。分項指標中,新增訂單數量重新返回下降通道,環比出現1.2%的降幅,凸顯國內需求的脆弱性;庫存指數由45.8顯著上升至50.2,也暗示一季度庫存回補過程基本結束。

勞動部公布的數據顯示,失業率維持在9.5%的高位不變,非農就業人數減少13萬人,由此為經濟復蘇步伐放緩提供了又一項確認;就業市場疲弱,也在很大程度上抑制了居民可支配收入的增長水平,消費支出停滯,7月增幅僅為0.1%。

而最為低迷的仍舊是房地產市場,政策退出以及財政收緊導致新增需求放緩,7月新屋銷售折年率下降至27.6萬套的歷史新低,成屋銷售環比銳減27.2%。從趨勢上看,由于供應過剩對房價帶來的負面效應基本得到釋放,未來房地產市場進一步下滑的可能性較小,很多的應是經歷一個筑底過程。

低利率繼續利好長期黃金走勢

由于看淡美國經濟復蘇前景,美國、日本明確開始執行進一步寬松的貨幣政策。美聯儲在8月10日召開的貨幣政策會議中聲明,美聯儲將繼續維持2萬億美元的資產負債表規模不變,并通過利用原有到期證券回籠資金再次投資抵押貸款支持證券或國債的方式,將利率維持在接近于0的水平。同時,日本央行貨幣政策委員也將通過延長貨幣市場低息貸款期限的方式進一步放松貨幣政策。

在貨幣持續投放、央行購買國債的支持下,國債價格持續走高,而收益率基本維持在歷史低點。由于流動性繼續保持充裕的格局,貨幣擴張導致的幣值變化以及通脹預期將繼續對金價形成支撐。

美元止跌反彈,但反轉趨勢未立

本月在市場避險情緒再度爆發以及技術性調整需求增強兩方面因素的共同作用下,美元出現了一定反彈。對于風險偏好的解讀,我們認為在歐債危機對經濟的影響顯現之前,短期避險情緒的再度升溫源于全球整體經濟數據下滑引發的投資者對于經濟前景的擔憂。與前期過度并且不必要的避險情緒不同,當前投資者更多抱有的是將在中長期持續的擔憂心理。雖然這種擔憂情緒并不足以使美元積累足夠多的反轉優勢,但是至少能夠將美元從前期的下行趨勢之中拉開。而從資金流轉方向來看,反映市場多空籌碼的CFTC美元空頭持倉在8月末流露出下滑趨勢,雖然單期數據的變化尚不足以確立拐頭趨勢,但是這種變化表明前期美元自身的調整以及對歐元超跌的修復已經較為充足。未來美元走勢依賴于美國本土對于其他發達國家經濟發展優勢的體現。但是從前面我們對美國未來經濟走向的預判來看,當前美國并不具備中期走強的條件支持。

2.2. 黃金供需分析

投資需求協助金價抵抗季節性因素

8月初以來美國經濟復蘇步伐流露出遲緩跡象,月內美國方面公布的一系列數據不斷強化市場對于經濟增速放緩判斷,市場風險回避情緒升溫,使低風險安全資產大受歡迎。由于不受工業周期影響,并且與其它類別資產相關性較低,使得黃金實物以及金礦企業股票成為一種極佳的投資組合備選資產。

從專業資產管理機構的投資取向來看,作為其當季規模第二大的投資,索羅斯基金管理公司在第二季度購買了19.5萬股紐蒙特礦業公司股票,同時還對巴里克黃金公司、金色田野礦業公司以及金羅斯黃金公司的股票進行了增持。而保爾森投資也延續去年以來押注黃金的熱情,二季度繼續增持SPDR黃金ETF份額,并成為SPDR目前最大的股東。此外,伊頓?帕克基金、歐米茄基金以及巴亞斯尼資產管理公司也分別加大了其對黃金公司股票以及黃金ETF的投資。

總體來看,根據世界黃金協會公布的數據顯示,二季度ETF黃金投資實現增長414%,至歷史第二高水平,零售金條與金幣等凈零售投資也增長了29%。而這些因素又進一步驅動全球黃金需求由年初的769.6噸攀升至1050.3噸。由于增長強勁,投資需求在總需求中的比例已由去年同期的32%上升至當前的51%,與此同時消費占比卻由56%下降到了39%。

強勁的黃金公司股票需求反映了投資者對于黃金市場未來盈力持續增長的正面預期。預計未來由投資需求支持的金價上行將繼續保持。一方面亮點來自中國投資需求的進一步增長,考慮到中國未來擴大黃金進出口數量并鼓勵商業銀行開展黃金衍生品交易的計劃,因此中國在掃清渠道開拓中所遇到的障礙之后,投資需求很可能進一步增加;另一方面在美國經濟復蘇重新獲得強勁動能、歐元區債務問題得到徹底解決之前,避險需求仍然會繼續支持實金投資,而這些問題的解決并非一朝一夕即可完成。

9月份消費需求繼續推動金價上行

由于受到主要消費國家消費旺節等因素的影響,國際黃金價格表現有較強的季節性特征。通常每年的6-8月份為金價表現較差的時期,即使在牛市中也處于相對較弱的月份。而進入9月份以后,金價表現往往開始轉好。

與往年不同的是,今年8月印度與中國黃金消費需求就已有強勁表現,從而金價形成了巨大支持。由于經濟快速發展,居民生活水平大幅提高,2009年中國已超越印度成為全球黃金消費量最大的國家,單年消費總量達到454噸。而今年年初以來,由于受到通脹預期負面影響,中國金銀珠寶類商品銷售相當火爆,股市與樓市投資機會減少也驅動部分投資轉化為消費行業,由此帶動了國內黃金消費需求。

盡管相對異常熱烈的投資需求而言,實金消費對總需求的貢獻較以往年份有所減弱,但是未來實金消費仍然是推動黃金需求增長不可或缺的重要力量。對此,我們的依據主要來源于對時間窗口的考慮。通常來說,每年的9、10月份歷來是黃金表現最為堅挺的月份。分別從區域的情況來看,9月初印度的穆斯林齋節將以互贈禮物的方式結束,隨后印度又將迎來傳統的婚嫁高峰期以及11月份重要的傳統節日排燈節。同期秋季期間,歐美珠寶商也將增加儲備,提前為圣誕節購物旺季做準備。而在中國,國慶七天長假和元旦假期也將是黃金珠寶需求高峰。這此需求均會直接刺激金市上升動能。

圖2 市場風險情緒與金價波動率

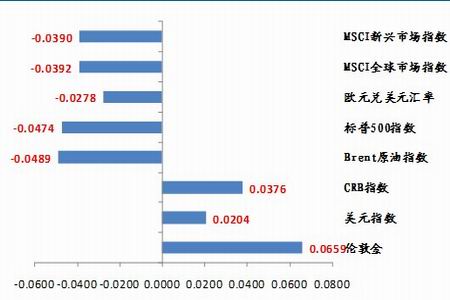

圖3 上月黃金及相關指數走勢(漲跌幅)

|

|

|

|