沖高回落 滬鋅或再探底

主要觀點簡述

庫存下降難持續 資金做多熱情下降

下游行業低迷將對需求形成拖累

供應壓力人仍然較大

技術圖表顯示后期或再次探底

進入7月份以來,滬鋅主力合約延續反彈,但在前期高點15600元/噸附近受阻,呈現沖高回落態勢。綜合而言,在基本面偏空的情況下,一旦資金做多熱情下降,滬鋅或再次探底。

一、庫存下降難持續 資金做多熱情下降

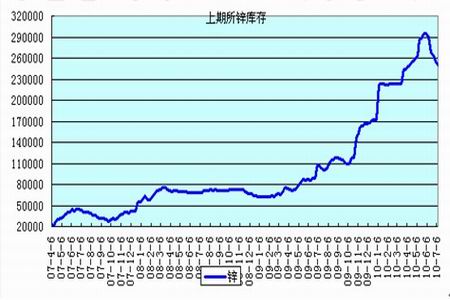

圖為鋅期貨上市以來的上期所庫存變化情況,從圖中可以看出,上期所鋅現貨庫存本月出現回落,期貨庫存保持同步。截止到7月9日,上期所鋅現貨庫存249736噸,期貨庫存為128288噸。這已經是上期所庫存連續四周下降,為上市以來極罕見現象,這也成為支撐市場短線反彈的主要因素。但是,在消費未見明顯好轉的情況下,顯性庫存下降難以持續。

上海期貨交易所鋅庫存

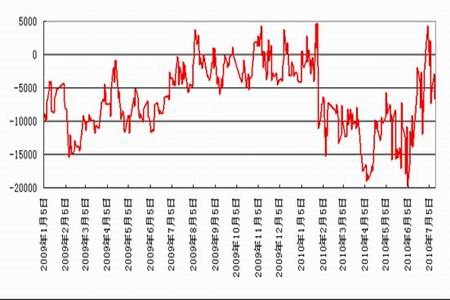

持倉數據可用做研究資金操作的主要依據,圖為滬鋅主力合約前20名的凈持倉變化情況,所謂凈持倉是指滬鋅主力合約前20名排行中,多頭持倉之和減去空頭持倉之和。由圖可見,自6月25日開始,滬鋅主力合約凈持倉大幅上升,并于6月30日由負轉正。凈持倉的大幅上升,是推動滬鋅反彈的直接因素。但是,從圖中可以發現,近日資金做多熱情下降,凈持倉出現明顯回落。

滬鋅主力合約凈持倉

二、下游行業低迷將對需求形成拖累

上證指數日K線圖

近日,部分媒體稱房地產市場調控有關政策可能取消,個別地區三套房貸可能放松。住房城鄉建設部和中國銀監會分別作出回應。住房城鄉建設部有關負責人表示,下一階段,住房城鄉建設部將督促各地繼續堅定不移地貫徹《國務院關于堅決遏制部分城市房價過快上漲的通知》及相關配套政策措施。銀監會新聞發言人表示,銀監會對于各商業銀行貫徹落實國務院《關于堅決遏制部分城市房價過快上漲的通知》以及住建部、人民銀行和銀監會《關于規范商業銀行個人住房貸款中二套房認定標準通知》的政策要求和標準沒有任何變化,要求各商業銀行要嚴格執行,不能動搖。這一消息導致12日受傳聞刺激而大漲的地產股13日明顯回落,從而拖累A股大盤表現。在國家地產調控政策不變的情況下,地產行業受到的打壓顯而易見,進而使市場對于地產行業的金屬采購需求前景悲觀。

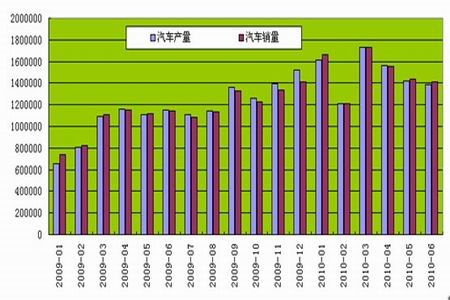

下圖為2009年至今的汽車行業產銷量變化情況。據中國汽車工業協會統計分析,2010年6月,汽車產銷量與上月基本持平,同比增速繼續回落;上半年,汽車銷量超過900萬輛,增速逐月減緩。6月,汽車產銷分別完成139.06萬輛和141.21萬輛,比上月分別下降1.84%和1.83%,同比分別增長20.43%和23.48%;1-6月,汽車產銷分別完成892.73萬輛和901.61萬輛,同比分別增長48.84%和47.67%。雖然汽車產量同比仍保持增長,但環比的回落還是表明汽車業對鋅的需求出現下降。

汽車產銷量變化

地產和汽車行業做為鋅的主要下游行業,其低迷態勢勢必影響鋅的需求,從而對鋅價構成拖累。

三、供應壓力仍然較大

中國鋅產能持續釋放

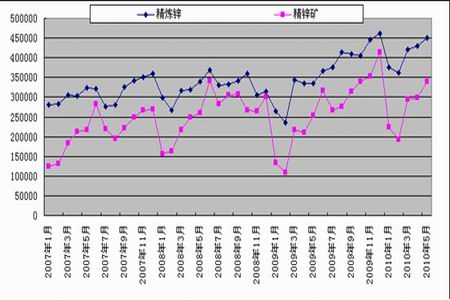

中國精煉鋅及鋅精礦產量

圖為2007年至今的中國精煉鋅及精礦產量情況,從圖中可以看出,5月份國內精煉鋅及精鋅礦產量同比、環比均明顯增加,國內鋅產能逐步釋放。雖然6月份的數據尚未公布,但預計產量仍然高企,供應壓力仍然較大。

龐大的庫存是供應壓力的明顯體現

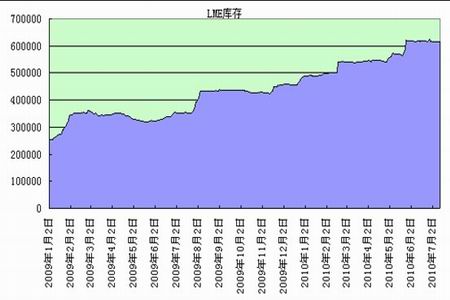

LME鋅庫存變化情況

上圖是09年至今的倫鋅庫存變化圖,截止到7月13日,倫鋅最新庫存為616125噸,基本與上月底持平。從圖中可以看出,近一個月以來,在上海鋅現貨庫存出現下降的情況下,LME庫存未見明顯減少,龐大的庫存是供應壓力的明顯體。

四、技術圖表顯示后期或再次探底

滬鋅1010合約日K線圖

上圖為滬鋅1010合約日K線圖,從圖中可以看出,前期的高點15600成為此波反彈的阻力位。從K線形態來看,市場陰線實體擴大,并且接近光腳,表明上方遭遇較大壓力,多頭信心不足,市場走勢趨弱。預計,14150是第一支撐位,若跌破則有望測試前期13480的低點。

五、操作風險提示

在目前情況下,市場整體弱勢難改,遇反彈時可逢高建空。但是,市場并非沒有積極因素的支撐,除了文中第一部分提到的庫存下降及資金因素之外,小型廠家的減產也值得關注。因小型的鋅冶煉廠沒有自供電及自有礦山,生產成本比市場平均成本要高。在目前的市場價位下,部分小型生產企業面臨虧損減產,不過這種減產的實質性影響尚沒有顯現。不過,這可能成為短線資金炒作的因由。故,市場反彈可能超乎預期,投資者在操作中應注意靈活程度,設置好止損。

瑞達期貨研究院:夏學釗

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。|

|

|

|