黃金維持高位震蕩格局 下半年有望再上一臺階

一、 市場回顧

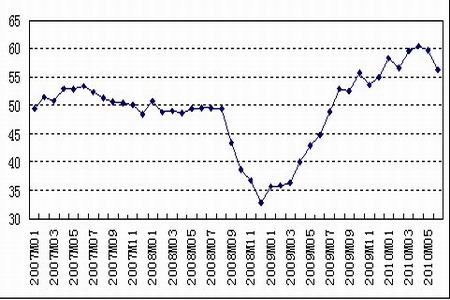

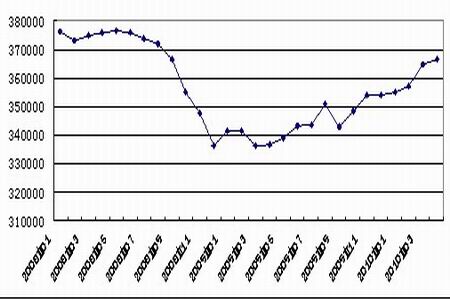

圖1 紐約黃金走勢圖

二季度的前兩個月,國際金價在歐元區主權債務危機所帶來的避險情緒的推動下,大幅上揚。6月份,市場焦點轉向全球經濟復蘇放緩上來,金價依然維持穩中有升的格局,不斷刷新歷史高位。隨著避險情緒的降溫,金價屢次上攻乏力,7月初在獲利回吐的壓力下,大幅回調,截止7月2日收盤,COMEX8月期金收報于1207.7美元/盎司。

二、避險情緒仍為金融市場主導

美國經濟復蘇趨緩

盡管從整個上半年來看,美國經濟依舊保持穩步復蘇的態勢,但進入二季度末期,美國房地產市場明顯回落,就業市場表現疲軟,零售銷售也出現走軟的跡象,顯示出美國經濟的復蘇仍不穩固。

圖2:美國PMI指數顯示美國制造業復蘇明顯、趨勢放緩

圖3:美國非農就業人口變動(千人)

圖4:美國失業率居高不下%

圖5美國零售銷售

圖6 美國房地產市場二季度開始回落

美聯儲在6月22日-23日召開的議息會議上宣布繼續維持聯邦基金基準利率于0-0.25%的區間不變。其會后聲明繼續保留了“將在未來較長一段時間內維持基準利率不變”的說法。不過在對經濟前景的描述上,明顯較4月份謹慎。同時,在歐元區債務危機的背景下,美聯儲對金融市場狀況的看法轉為負面。

不過,總體來說,由于美國經濟復蘇的程度要好于歐洲及日本等其他經濟體,美聯儲升息的時間將早于歐洲央行和日本央行。

歐元區主權債務危機的憂慮情緒略有緩解,人民幣匯改推升風險偏好

第二季度,發生主權債務危機的部分國家紛紛推出財政緊縮的措施,歐元區也竭力對這些國家進行救助,但主權債務危機的陰影仍未消散。

圖7:財政赤字占比較高同時債務余額占比較高的國家

注:在“火環”圈內,極易爆發主權債務危機 資料來源:《The Ring of Fire》, BILL GROS,中信建投證券

為應對債務危機,希臘首先是在3月初宣布了一項高達48億歐元的額外削減赤字計劃,以確保達到削減赤字4個百分點的目標。隨后在3月份的歐盟領導人峰會上,各國就援助希臘達成了共識,歐元區各國將聯合IMF共同援助希臘,使得愈演愈烈的希臘債務危機暫時得到緩解。

二季度末,因歐元區的銀行必須在7月1日向歐洲央行償還4400多億歐元的1年期貸款,,而這些貸款能夠續轉為歐洲央行其他類貸款的比例仍存不確定性。因此,市場一度擔心歐元區將出現重大的流動性缺口。

不過,歐洲央行(European Central Bank) 6月30日進行的3個月期資金招標所獲需求低于預期,這使得市場對于歐洲銀行依賴央行資金生存的擔憂減輕。歐洲央行表示,以1%的固定利率向171家銀行投放了總計1319.33億歐元91天期資金。該投放額大大低于市場人士此前預期的2500億歐元,同時這一資金規模也顯示,在銀行需要向歐洲央行償還的4420億歐元12個月期資金中,僅有不到三分之一進行了續期。歐洲央行的3個月期資金招標結果,以及西班牙公債的成功拍賣令市場感到寬慰,暫緩了市場了憂慮。

不過,歐洲債務危機仍具有相當的不確定性,且在歐債危機的影響下,歐洲不得不實行財政緊縮政策,這也將大大增加經濟復蘇放緩的風險。

其次,中國人民銀行6月19日發布消息稱“進一步推進人民幣匯率形成機制改革, 增強人民幣匯率彈性”。中國宣布匯改的消息一度推升全球市場的風險情緒,主要原因在于投資者認為中國的匯改政策將會促使人民幣升值。人民幣升值會導致中國進口大宗商品原材料的成本降低,從而推動其對大宗商品的進口需求。這也引發了大宗商品和風險貨幣的價格上漲。然而,人民幣匯改政策并不一定意味著人民幣將很快升值。中國也排除了人民幣一次性升值的可能性。就目前情況而言,中國政府對待人民幣升值仍然比較謹慎。因此未來人民幣的升值預期將會成為左右全球匯市和大宗商品價格變化的重要因素之一。

圖8:黃金與美元繼續維持正相關關系

三、通脹威脅尚不明顯

伴隨著經濟逐步的復蘇,全球主要經濟體通脹水平也在逐漸上升,市場擔心大規模經濟刺激之后的充裕的流動性將會使通脹升溫。

但總體來說,主要發達國家目前通脹的威脅并不明顯,且隨著各國“退出”政策的逐漸實施,通脹在短期內不會成為金融市場的主要矛盾。因此,黃金在短期內也不會受到明顯的通脹因素的支撐。

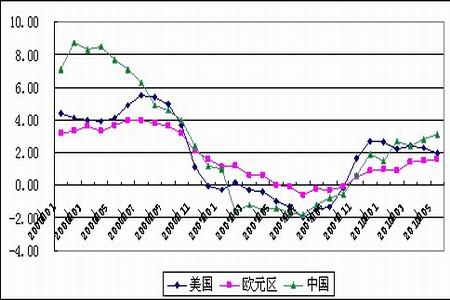

圖9:美國、中國及歐元區CPI(月度同比)

四、資金持續流入黃金市場

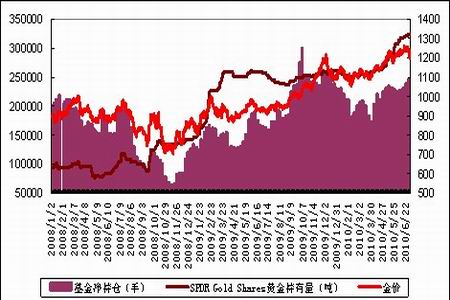

從資金流向來看,由于避險情緒升溫,基金持有黃金的規模不斷增大。全球最大的黃金ETF(SPDR Gold Shares)二季度末持有黃金量為 1230.44噸,較一季度大幅增持了190.62噸,增幅達到了16.87%。據美國CFTC公布的持倉報告顯示,截至6月29日紐約商品交易所黃金期貨投機類凈多頭為244725手,較一季度末的173766手的規模上升了40.8%之多。

黃金多頭的持續增倉顯示出投資者對黃金未來走勢的良好預期,歐元區債務危機所引發的避險需求以及大宗商品價格反彈所形成的風險資產需求的上升都成為了推動金價上漲的重要因素。

圖10:COMEX基金凈持倉與SPDR黃金持有量

五、后市展望

總體來看,上半年全球股市及大宗商品市場表現疲軟,一方面,經濟復蘇的進程出現停滯,而另一方面,歐元區債務危機也使得各國政府難以繼續推行大規模的經濟刺激計劃。且歐元區各國收緊貨幣政策的舉措也為經濟復蘇的前景蒙上了一層陰影。金融市場面臨兩難的格局,避險情緒使得黃金走勢明顯強于股市及大宗商品市場。預期下半年這種格局仍將延續,基金持倉的變化情況也可以為黃金的強勢提供佐證。

由于三季度并不是黃金傳統的消費旺季,不過鑒于目前金融市場仍動蕩不安,而黃金往往在危機之中綻放光芒。預期金價在三季度運行區間在1150-1300美元之間,而第四季度,隨著黃金傳統消費旺季的來臨,金價有望再上一個臺階。操作上,建議在1200美元一線采取逢低吸納為主。

中信建投期貨 朱遂科

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。|

|

|

|