后危機時代風險顯現 銅市風雨中艱難前行

2010 年4 月份,國內外銅市成功上破了3 月份的阻力線,但高位跟進力量不足,銅市中下旬出現回落。其中LME 三個月銅早時上破3 月份盤整區間阻力線7600 美元后繼續上破年初高點7800 美元,最高達到8030 美元,但令人失望的是,銅價破位上行并未吸引買盤進入,中下旬反而大幅回落,再次下試7600 美元。國內銅市與外盤走勢相似,但弱于外盤。4 月份上海銅價上破3 月份盤整區間阻力線61000 元后挑戰年初創立的高點63500元,但高位多頭獲利明顯,銅價在中下旬回落到60000 元附近。

一。原材料緊張和消費回暖起支撐、精銅供應寬松形成壓力

4 月份銅市整體重心上移,分析來看,這與銅消費旺季開始顯現以及原材料供應仍然緊張有很大關系,但精銅供應寬松給銅價形成壓力。

1.歐美消費回暖,中國消費保持平衡

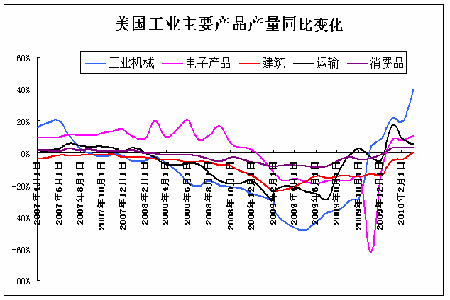

從銅的消費來看,由于全球經濟增長跡象明顯,銅的消費開始回暖。發達國家來看,歐美經濟已經擺脫疲軟,消費開始回升。以美國為例,最近美國公布數據顯示,3 月份與銅消費相關的行業景氣繼續回升,產量同比繼續增長。如工業機械、電子產品、消費品增幅繼續擴大到40.06%、11.39%和3.36%,建筑行業也在持續三年衰退后首次出現正增長,為0.63%,運輸產量同比增幅有所縮小,為5.66%,由此推算,美國銅的消費增幅會在10%,

而去年同期為-23%。全球最大的銅加工商表示,2010 年來自于建筑業、汽車業、電力及通風行業的客戶對其產品的需求亦將增長大約12%,公司因而將相應提高產量。它補充說,全球銅需求復蘇距危機前水準仍有一段距離。

諾而達集團為瑞典北歐資本公司全資控股的跨國集團公司,公司總部設在英國倫敦。在芬蘭、瑞典、英國、美國、墨西哥、意大利、荷蘭、馬來西亞、泰國和中國等18 個國家共設有37 家工廠。

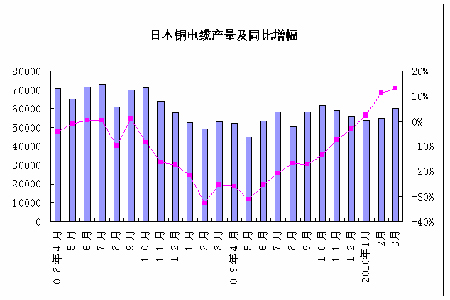

亞洲方面銅的消費也表現較好,日本方面的數據顯示,3 月銅線和電纜裝船較去年同期上升13.2%,至6.02噸的預估量。亞洲地區最大的銅制品加工商韓國Poongsan 公司表示,進一步的跡象顯示該亞洲經濟體的增長正在刺激金屬消費量增長,公司今年或將銷售大約21 萬噸銅及銅合金產品,高于前次預估的20.5 萬噸。Poongsan正在提振用在電子工業的片材和帶材產能,到2012 年將提高22%。Poongsan 同時表示,韓國的汽車和IT 市場復蘇速度較其他國家更加迅速。

中國也處于傳統的消費旺季,在3、4 月份,銅加工行業開工率普遍上升,其中板帶開工率在4 月份達到64.8%,較2 月份上升10 個百分點;電纜行業也持續上升,3 月份達到76.2%、4 月份達到78.5%.;線桿行業開工率在到72.5%。從行業來看,今年家電行業最為紅火,前3 個月,中國空調產量達到2375.56 萬臺,同比增長30%;電冰箱產量達到1596.38 萬臺,同比增長27.4%。家電行業已經出現場外生產的現象,并且上游供應顯得很緊。從電纜上講,今年前3 個月中國電力電纜產量為492.8 萬公里,同比增長19.4%,去年同期增幅為6.45%。汽車上來看,3 月份中國汽車產量和銷量分別達到173.44 萬噸和173.51 萬噸,同比增長45.55%和55.79%。今年前3 個月,中國新房開面積達到32288.6 萬平方米,同比增長61%,而去年同期為下降0.16%。

2.原材料供應緊張仍給銅價以支持

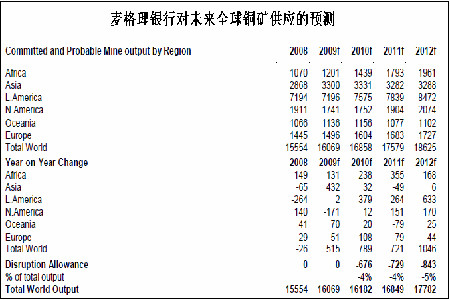

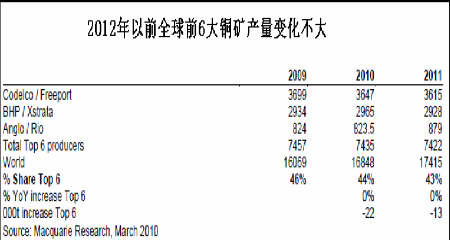

從供應上講,精銅產量仍然增長較快,但原材料供應緊張的局面并沒有變化。從銅精礦上看,據CRU 報道,在2012 年之前銅精礦都會處于緊張狀態。根據麥格理銀行對2010 年銅礦的供應預測,在2010 年銅礦產量為1618.2 萬噸,只較2009 年的1606.9 萬噸增加0.7%。并且在2011 年前,全球前6 大銅礦產商產量都不會有變化。

從銅精礦的現貨市場來看,由于銅精礦供應短缺,現貨市場成交不活躍,銅礦與貿易商之間的加工費繼續保持個位說,冶煉廠直接獲得的加工費也在向個位數下滑。廢銅供應緊張給下半年冶煉生產形成威脅,給銅價提供了支持。

從廢銅來看,歐美市場因為缺少中國的進口,供應開始增加,美國廢銅對精銅的貼水開始擴大,歐洲仍然縮窄。但從國內來看,由于進口比值不利,而且3 月份中國廢銅進口大幅增加影響,4 月份進口量可能會放緩。從國內來看,由于3 月份進口量達到36 萬噸,較2 月份增加近9 萬噸,而且4 月上旬銅價走高,國內廢銅貿易商多傾向于拋貨,廢銅與精銅價差有所擴大,4 月份精銅與2 號銅的價差在4500 元左右,但較合理價差仍有1500元左右的差距。中國從6 月1 日開始加大對廢銅進口的管理,主要是分類裝運,打擊走私違法活動,但因為新的政策需要有適應的過程,同時進口比值也不利,估計可能會對廢銅的進口造成影響。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。