基本面成本因素支撐 PVC春季展開上行走勢

一、行情回顧

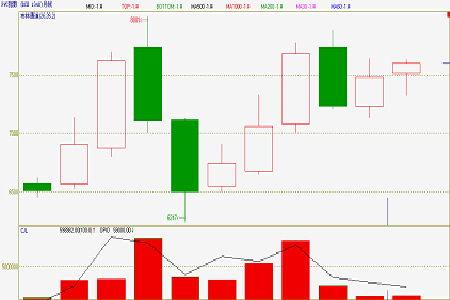

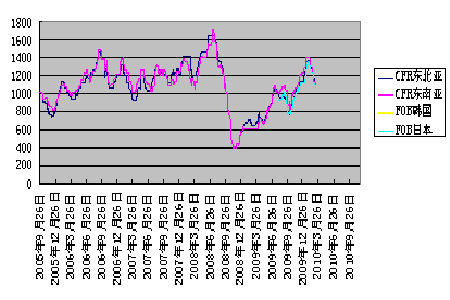

PVC月線圖

PVC在從上年的9月份開始到今年的3月份,大致可以分為兩個階段。

第一個階段從2009年的9月份到2010年的1月初。

在這個階段,電石價格的上漲,電價的上調,乙烯價格持續的反彈,在成本方面給PVC提供了強烈的支撐。而需求不振這一個阻力,終于在冬季來臨的時候,因為暴雪的惡劣天氣而使交通運輸出現問題,造成了華東和華南地區市場上PVC的供應不足,促使了PVC的這一波上行行情。

第二個階段從2010年的1月份到2010年的3月份。

在這個階段,屬于系統性回調的階段。PVC的高成本依舊存在,需求同樣萎靡不振。而天氣造成的運輸問題緩解。在國內證券,大宗商品同時進行系統性調整的時候,PVC也跟隨著期貨市場大環境進入了震蕩市。

二、成本分析

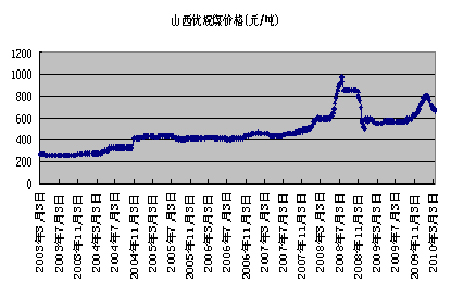

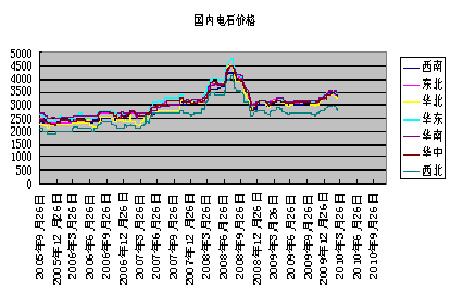

由于煤炭價格的下跌,促使國內電石價格從2010年開始處于下降的走勢。然而電價的高位和電價調整政策的周期漫長,使電石的價格將得到強有力的支撐。從而給電石法的PVC成本以支撐。

乙烯的價格略有調整,而原油的高位整理形態,從成本方面不支持乙烯的走勢繼續大幅下跌。

而國內乙烯法主要進口VCM單體,VCM單體的價格仍會維持上行的趨勢。這將給乙烯法的PVC價格帶來支撐。

而燒堿行業的低迷仍將會給PVC的價格形成一定的支撐。根據氯堿平衡的原理,氯堿廠家在燒堿行業無利可圖的時候,對于PVC的價格不能忍受下行的趨勢。

液氯的價格也會從成本方面給予PVC的生產成本以一定的支撐。液氯在PVC的生產中,不管是電石法或者是乙烯法都將會用到,所以它將從成本方面給予PVC成本價格直接的提高。

三、需求分析

PVC的主要消耗在型材和管材的方面。今年年初1月份和2月份的數據顯示,型材和管材的產量都比往年要高。而按照常年的規律來說,型材和管材的消費也將會在2月份形成一個底部,3、4、5月份一般會采取一個上行的走勢。這將使PVC的需求有進一步的上升。

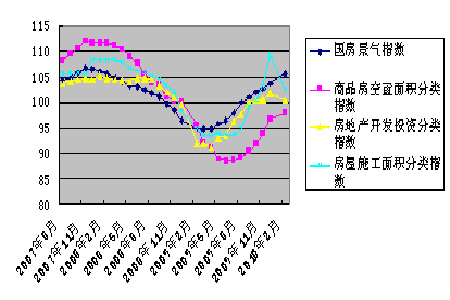

而作為型材和管材的主要消費行業,房地產行業來說。我們從下圖可以看到,國房景氣指數仍舊維持一個上升的態勢。而房地產施工面積分類指數從常年來看,在2月份的下行也屬于正常的現象。這和中國的春節停工有著必然的聯系。下一步需要關注這項指數能否在3、4、5月份有企穩上行的跡象。

2010年1月31日,中央“一號文件”正式發布,強力推動資源要素向農村配置成為其中最大的亮點。文件指出,要抓住當前農村建房快速增長和建筑材料供給充裕的時機,把支持農民建房作為擴大內需的重大舉措,采取有效措施推動“建材下鄉”,鼓勵農民依法依規建設自用住房。

四、技術分析

PVC周線圖

我們從布林通道可以看出PVC有繼續上行的跡象。通道的方向整體向上,價格仍舊維持在布林通道中規之上。而從止損點的指標上看,價格正面臨著或許的突破。綠色點和價格十分接近,如果價格下一步上穿綠色點,那么將會形成強有力上行走勢。

根據前期的大的一個調整浪,我們畫出一個黃金分割比例線。即圖中的紅色水平線。價格在兩條分割線之間橫盤已久,在本周強勢上穿了0.618的黃金分割線。后市如果在此線上面企穩,則價格將挑戰前期高點7885。

而我們根據9月份以來的這波大的反彈走勢畫出的大勢線上可以看出價格在7885一線同樣有著壓力,后市或許價格再次遇阻然后回撤至第二條黑色大勢線7750附近,然后再蓄勢上沖。

五、綜述:

結合基本面的信息,未來的三個月,我們認為基本面成本支撐因素將會得到恢復,需求也會有一定的增長。而從技術層面上,價格將繼續維持上行的態勢,具體的浪型結合技術分析圖表。

集成期貨 何一豪

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。